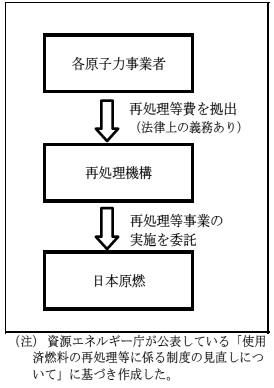

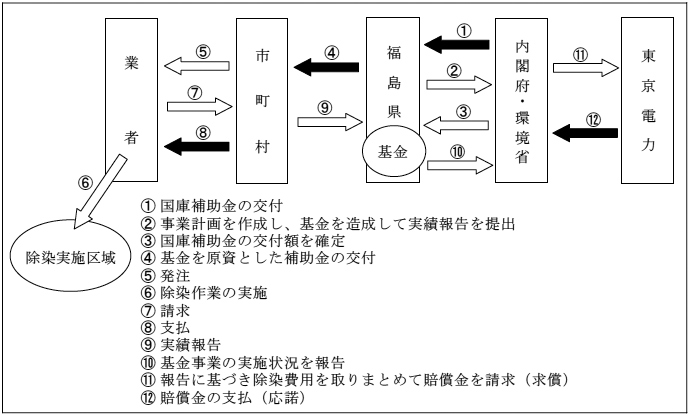

国会からの検査要請事項に関する報告(検査要請)

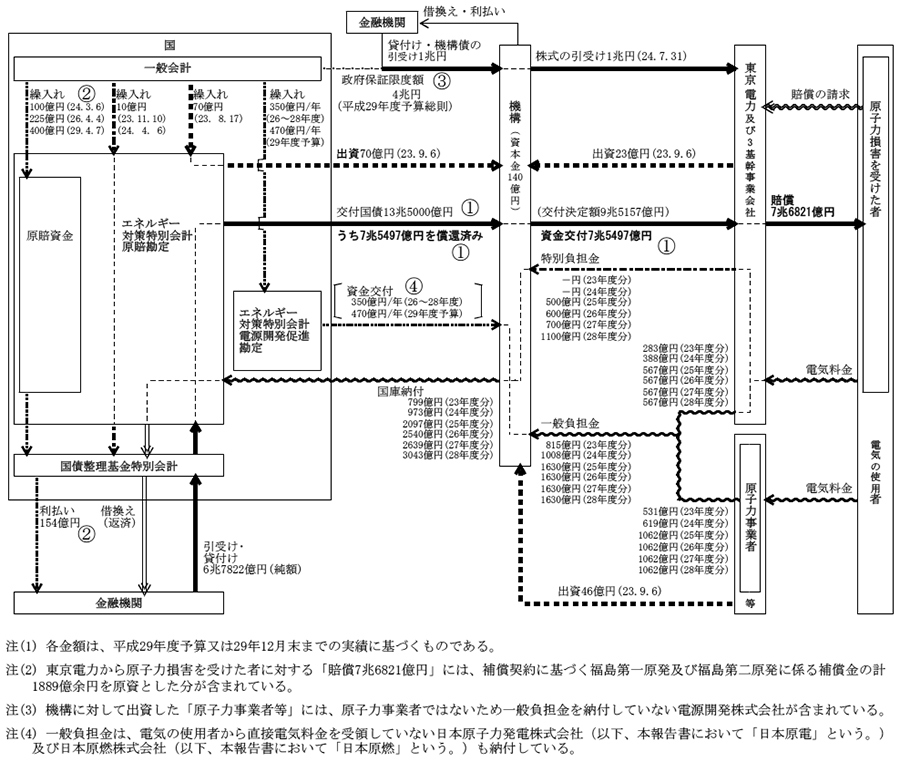

国は、原子力損害の賠償に関する様々な支援等を行ってきている。これらの支援等に係る財政負担等の状況は、図表1-1のとおりであり、国が負担等をした額は、計8兆0504億余円となっている。

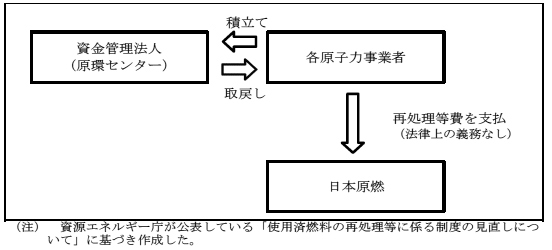

これらのうち、「交付国債の交付」については、国から機構に交付された13兆5000億円の交付国債の償還を行うことにより、機構が東京電力に交付 する資金について国が財政上の負担をする一方で、各原子力事業者から負担金の納付を受けた機構が、損益計算の結果生じた利益を国庫に納付することにより、国の負担した資金が実質的に回収されることになっている。

一方、交付国債の償還のための借入金等に係る利払いに充てるために原子力損害賠償支援資金(以下「原賠資金」という。)を取り崩す額や、「機構法第68条の規定に基づく機構への資金交付」((1)イ(ア)④「機構法第68条の規定に基づく機構への資金交付」2023_2_1_1_2_1_4リンク参照)のように、国の負担額が今後も増加するものがある。

また、国は、前記の計8兆0504億余円のほか、福島第一原発の廃炉・汚染水対策に関して計2242億余円の財政措置を講じている(3(3)イ「国による廃炉・汚染水対策に対する財政措置」2023_2_3_3_2リンク参照)。

図表1-1 原子力損害の賠償に関する支援等に係る国の財政負担等の状況

| 番号 | 項目 | 金額 | 会計 | 記載箇所 | |

|---|---|---|---|---|---|

| 箇所 | リンク | ||||

| 1 | 原子力損害賠償補償契約に基づく福島第一原発に係る補償金 | 120,000 | 一般会計 | 1(1)ア(ア) | 2023_2_1_1_1_1リンク参照 |

| 2 | 原子力損害賠償補償契約に基づく福島第二原発に係る補償金 | 68,926 | 一般会計 | 1(1)ア(イ) | 2023_2_1_1_1_2リンク参照 |

| 3 | (交付国債の交付)<うち東京電力への交付を決定した額>うち平成29年12月末までに国から機構に償還済みの額 | (13,500,000) | エネ特原賠勘定 | 1(1)イ(ア)① | 2023_2_1_1_2_1_1リンク参照 |

| <9,515,777> | |||||

| 7,549,700 | |||||

| 4 | 原賠資金のうち29年12月末までに利払いのために取り崩した額 | 14,204 | 一般会計→エネ特 原賠勘定 |

1(1)イ(ア)② | 2023_2_1_1_2_1_2リンク参照 |

| 別図表3 | 2278リンク参照 | ||||

| 5 | 機構法第68条の規定に基づく機構への資金交付 | 152,000 | 一般会計→促進勘定 | 1(1)イ(ア)④ | 2023_2_1_1_2_1_4リンク参照 |

| 6 | 仮払法による福島県原子力被害応急対策基金の設置費用 | 40,385 | 一般会計 | 1(1)ウ(ア) | 2023_2_1_1_3_1リンク参照 |

| 7 | 福島県民健康管理基金の設置費用 | 84,162 | 23年度:一般会計

→促進勘定 24年度:東日本大震災復興特別会計 |

1(1)ウ(イ) | 2023_2_1_1_3_2リンク参照 |

| 8 | 審査会及びADRセンターの運営等に係る経費 | 12,393 | 23年度:一般会計

24年度以降:東日本大震災復興特別会計 |

1(2)ア(ウ) | 2023_2_1_2_1_3リンク参照 |

| 9 | 補償金の支払に先立つ審査、調査等に係る委託費用 | 70 | 一般会計 | 25年報告 | 5020リンク参照 |

| 10 | 東京電力の経営・財務の調査に係る委託費用 | 508 | 一般会計 | 5020リンク参照 | |

| 11 | 機構への出資 | 7,000 | 一般会計→エネ特 原賠勘定 |

5020リンク参照 | |

| 12 | 一般会計からエネ特原賠勘定への繰入れ後、原賠資金を介さずに利払いのために支払われた額 | 1,052 | 一般会計→エネ特 原賠勘定 |

5020リンク参照 | |

| 13 | 仮払法に基づく仮払金の支払に係る委託費用 | 18 | 一般会計 | 5020リンク参照 | |

| 計 | 8,050,423 | / | |||

| 政府保証の限度額 (実際の保証額) |

23年度 2,000,000 | 一般会計 | 1(1)イ(ア)③ | 2023_2_1_1_2_1_3リンク参照 | |

| (-) | |||||

| 24年度 4,000,000 | |||||

| (1,000,000) | |||||

| 25年度 4,000,000 | |||||

| (1,500,000) | |||||

| 26年度 4,000,000 | |||||

| (700,000) | 2(2)ア(ア) | 2023_2_2_2_1_1リンク参照 | |||

| 27年度 4,000,000 | |||||

| (550,000) | |||||

| 28年度 4,000,000 | |||||

| (550,000) | |||||

| 29年度 4,000,000 | |||||

| (700,000) | |||||

原子力損害の賠償に関する国の支援等を財政上の措置等と財政上の措置以外の支援等とに分けてその主なものを整理すると、次のとおりとなっている。

原賠法により、原子力事業者は、原子炉の運転等をする際に原子力損害を賠償するための措置(以下「損害賠償措置」という。)を講ずることが義務付けられている。原賠法第7条の規定によれば、損害賠償措置は、「原子力損害賠償責任保険契約及び原子力損害賠償補償契約の締結若しくは供託」であって、その措置を講ずることで、1工場、1事業所等当たり1200億円(政令で定める原子炉の運転等については、1200億円以内で政令で定める金額。以下「賠償措置額」という。)を原子力損害の賠償に充てることができるものとして文部科学大臣の承認を受けたものなどとされている。

上記のうち、原子力損害賠償責任保険契約(以下「責任保険契約」という。)は、原子力事業者の原子力損害の賠償の責任が発生した場合に、一定の事由による原子力損害を原子力事業者が賠償することにより生ずる損失を保険者が埋めることを約し、保険契約者が保険者に保険料を支払うことを約する契約とされている。一方、原子力損害賠償補償契約(以下「補償契約」という。)は、原子力事業者の原子力損害の賠償の責任が発生した場合に、責任保険契約等では対応できない地震又は噴火によって生じた原子力損害等を原子力事業者が賠償することにより生ずる損失を政府が補償することを約し、原子力事業者が補償料を政府に納付することを約する契約とされている。また、供託は、原子力事業者の主たる事務所の最寄りの法務局等に金銭等により行うこととされている。

23年原発事故の発生を受けて、国と東京電力との間で昭和45年1月に締結された福島第一原発に係る補償契約に基づき、国から東京電力に対して補償金1200億円が支払われ、福島第一原発に係る新たな原子力損害が生じた場合の賠償に充てることができる金額が0円となったことから、文部科学大臣はこれを賠償措置額である1200億円に回復するよう東京電力に命じた。

東京電力は、これを受けて、国と新たに補償契約を締結し、平成24年1月13日に賠償措置額を1200億円に回復させた。しかし、保険期間が同月15日に満了する責任保険契約については、新たな責任保険契約の締結が困難な状況となっていた。このため、東京電力は、損害賠償措置として、責任保険契約及び補償契約の締結以外の方法として認められている「供託」を実施することとし、同月13日に1200億円を東京法務局に供託して損害賠償措置を講じた。

東京電力は、国と補償契約を締結し、かつ、責任保険契約を締結することで、現金で供託している1200億円の返還を受けることができるといった事情を踏まえて、引き続き、民間保険会社との責任保険契約の締結の可能性を探っているものの、いまだ契約の締結には至っておらず、供託が継続している状況となっている。

なお、供託金には、供託法(明治32年法律第15号)等により、1年につき0.024%の利率による利息が付されることとなっている。当該供託金1200億円に関しては、24年2月から25年1月までの分、25年2月から26年1月までの分、26年2月から27年1月までの分、27年2月から28年1月までの分及び28年2月から29年1月までの分として、いずれも2880万円の利息が付されており、東京電力は、25年2月27日、26年2月19日、27年2月24日、28年2月24日及び29年3月14日に、いずれも同額を受領している。

東京電力は、国との間で昭和55年11月に締結した福島第二原発に係る補償契約に基づき、平成26年10月3日に、補償金1200億円の支払を請求した。

これに対して、国は、福島第一原発の避難指示区域が福島第二原発の避難指示区域に重なることから、その損害額の重複を考慮した上で、福島第二原発に係る損害額を689億2666万余円と決定し、27年3月4日に、同額を東京電力に対して支払った。また、補償金の支払により、福島第二原発に係る補償契約については、原子力損害の賠償に充てるべき金額が賠償措置額(1200億円)未満となったことから、文部科学大臣はこれを同年4月13日までに賠償措置額である1200億円に回復するよう東京電力に命じた。

東京電力は、これを受けて、国と新たに補償契約を締結し、27年4月13日に賠償措置額を1200億円に回復させた。

機構法において、国が機構に対して交付国債の交付等の各種の財政上の措置を講ずる仕組みが設けられた。

これを受けて、機構に対する財政援助に係る資金管理を行い、交付国債の償還財源の調達を区分経理することにより、その経理を明確化する必要があることなどから、23年8月に特別会計法が改正され、エネルギー対策特別会計に新たに原子力損害賠償支援勘定(以下「原賠勘定」という。)が設けられ、交付国債の償還のための借入金等を区分経理することとされた。

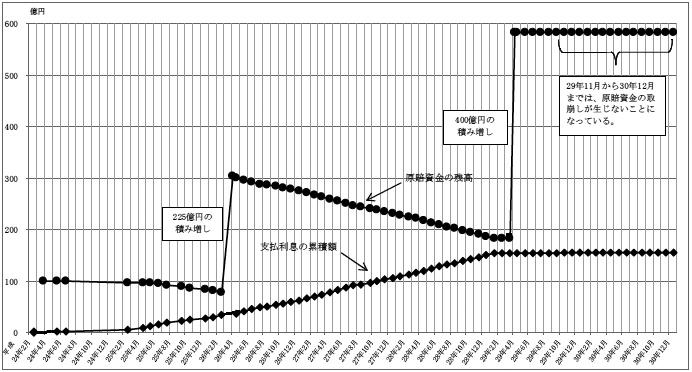

国の機構に対する財政上の措置の状況は、図表1-2のとおりとなっており、出資、交付国債の交付、政府保証等の様々な措置が講じられている。27年報告の時点(平成26年度予算又は26年12月末までの実績)と比較すると、29年度に、交付国債の交付額が9兆円から13兆5000億円に増額されたり、原賠勘定に設置された原賠資金が400億円積み増されたりなどしている。

図表1-2 国の機構に対する財政上の措置の状況

国の機構に対する財政上の措置のうち、①交付国債の交付及び償還、②原賠資金による利払い、③政府保証並びに④機構法第68条の規定に基づく機構への資金交付について、27年報告以降の状況を中心に整理すると、それぞれ次のとおりとなっている。

① 交付国債の交付及び償還

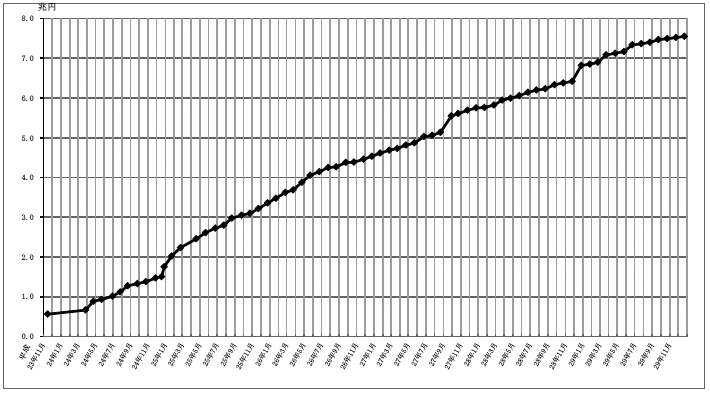

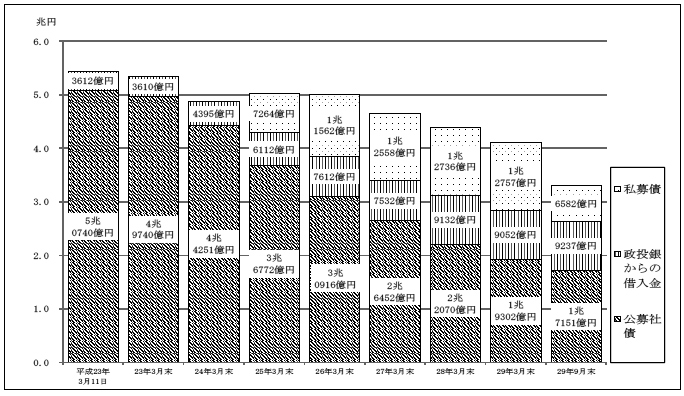

交付国債を発行することができる金額の限度は、特別会計予算総則において定められている。その金額は、28年度までは9兆円となっていたが、平成29年度予算において4兆5000億円を増額することとされ、29年6月1日に同額の交付国債が機構に交付された。その結果、機構への交付国債の交付額は計13兆5000億円となっている。

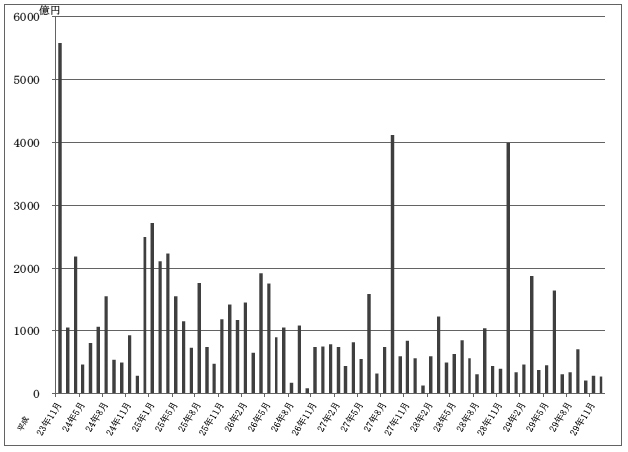

機構は、東京電力からの賠償のための資金交付に係る要望に応じて、23年11月8日から29年11月末までの間に71回、計7兆5497億円の交付国債について国に償還請求を行っている。そして、機構は、図表1-3のとおり、国から交付国債の償還を受け、29年12月末までに同額を原子力損害の賠償に充てるための資金(以下「賠償資金」という。)として東京電力に対して交付している(交付国債の償還請求等の状況については、別図表1参照)。

図表1-3 東京電力に対する資金交付の累積状況

② 原賠資金による利払い

国は、交付国債の償還に当たり、原賠勘定の負担に属する借入金の借入れ等を行っている。借入金の借入れ等に係る事務は、特別会計法第16条の規定により財務大臣が行うこととなっており、具体的には、財務省理財局が入札を実施して、短期の借入れを行うことなどにより金融機関から資金を調達している。

29年12月末までに借り入れるなどした借入金等(借換えに係る金額を控除した純額)は計6兆7822億余円となっており、これに係る支払利息は、図表1-4のとおり、今後、償還期限が到来するものも含めて計154億8426万余円となっている(借入金の借入れ等に係る支払利息等の状況については、別図表2参照)。

一方、原賠勘定には、交付国債の償還のために借り入れるなどした資金に係る利払費用に充てるために、23年度に一般会計から繰り入れられた100億円を原資として原賠資金が設置されている。原賠資金には、交付国債の追加交付に対応する形で、26年度及び29年度に一般会計から225億円及び400億円がそれぞれ更に繰り入れられている。

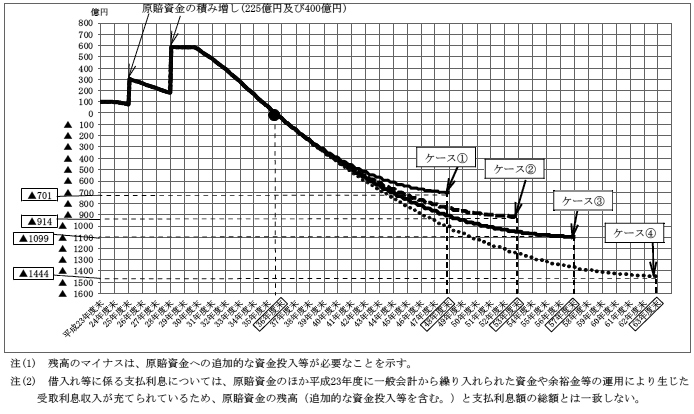

原賠資金は、利払費用に充てるために、借入金の償還時に利息相当額が取り崩されており、図表1-4のとおり、29年12月末における残高は582億9500万余円となっている(原賠資金の残高の状況については、別図表3参照)。

なお、借入金に係る利率は、借入開始後0.1%前後で推移してきたが、日本銀行によるマイナス金利導入後の28年2月以降は0.001%に低下し、同年11月から29年12月までの借入金は無利息となっている。借入金は1年ごとに借り換えていることから、当該借入金の償還期限である29年11月から30年12月までは、原賠資金の取崩しが生じないことになっている。

図表1-4 借入金等に係る支払利息の累積額及び原賠資金の残高の状況

③ 政府保証

政府は、機構法第61条の規定に基づき、国会の議決を経た金額の範囲内において、機構が行う金融機関等からの借入れ(借換えを含む。)又は原子力損害賠償・廃炉等支援機構債(26年8月17日以前は原子力損害賠償支援機構債。以下「機構債」という。)の発行(機構債の借換えのための発行を含む。)に係る債務の保証を行うことができることとなっている。

これを受けて、一般会計予算総則において政府保証の限度額が定められており、その金額は、平成23年度第2次補正予算で2兆円、24年度から29年度までの各年度の予算でそれぞれ4兆円となっている。

機構は、23年度においては、金融機関等からの借入れ及び機構債の発行を行わなかったが、24年度においては、金融機関から1兆円の借入れを行い、25、26、27、28、29各年度においては、当該1兆円に係る借換えを行っている。そして、政府は、この1兆円の借入れ及び借換えについて保証している。なお、この借入れにより調達した1兆円の資金は、東京電力が発行する株式の引受けに充てられている(2(2)ア(ア)「機構における株式の引受けに係る業務の状況」参照)。

④ 機構法第68条の規定に基づく機構への資金交付

機構法第68条の規定によれば、「政府は、著しく大規模な原子力損害の発生その他の事情に照らし、機構の業務を適正かつ確実に実施するために十分なものとなるように負担金の額を定めるとしたならば、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営に支障を来し、又は当該事業の利用者に著しい負担を及ぼす過大な額の負担金を定めることとなり、国民生活及び国民経済に重大な支障を生ずるおそれがあると認められる場合に限り、予算で定める額の範囲内において、機構に対し、必要な資金を交付することができる」とされている。

25年閣議決定においては、中間貯蔵施設費用相当分(約1.1兆円)について、事業期間(30年以内)にわたり、機構に対して、同条に基づく資金交付を行うこととされたが、これは、除染費用(約2.5兆円)及び中間貯蔵施設費用の見込額が環境省の試算等に基づき明らかとなり、これらを含めた賠償額に係る機構の資金援助の実質的な回収を東京電力を含む原子力事業者の負担金のみで行うこととした場合には、負担金を納付する期間が著しく長期化する見通しとなったことから、同条に規定する要件に該当するとされたことによるものである。また、25年閣議決定においては、このための財源について、エネルギー政策の中で追加的、安定的に確保し、復興財源や一般会計の財政収支には影響を与えないこととし、また、エネルギー関係の歳入歳出予算全体を編成する中で捻出し、以後の年度においても同様に対応することとしており、毎年度必要額を計上することとなっている。

その後、28年閣議決定においては、中間貯蔵施設の費用の見込額が約1.1兆円から約1.6兆円に増加したことから、中間貯蔵施設費用相当分(約1.6兆円)について、事業期間(30年以内)終了後5年以内までにわたり、機構に対して、同条に基づく資金交付を行うこととされた。

これらに基づき、26、27、28各年度にそれぞれ350億円が機構に交付され、また、促進勘定の平成29年度予算においては470億円が計上されている。

なお、26、27、28各年度の機構への交付額は350億円であるが、25年閣議決定で示された中間貯蔵施設費用相当分約1.1兆円を中間貯蔵施設の事業期間の上限である30年で除して計算すると、単年度当たりの必要額は約366億円(1.1兆円/30年)となる。また、促進勘定の平成29年度予算での計上額は470億円であるが、28年閣議決定で示された中間貯蔵施設費用相当分約1.6兆円から26年度から28年度までの機構への交付額1050億円(350億円×3年)を控除した金額約1兆4950億円を、「事業期間終了後5年以内まで」の上限である35年から既に交付が行われた上記の3年を控除した32年で除して計算すると、単年度当たりの必要額は約467億円(1兆4950億円/32年)となる。

このように、除染特措法に基づき環境省から東京電力に求償するという枠組みを基本としつつ、機構法第68条の規定に基づき国が機構に資金交付することにより、中間貯蔵施設費用相当分については、国がその全額(東京電力株式の売却益に余剰が生じた場合はその分を除く。)を負担することとなっている。

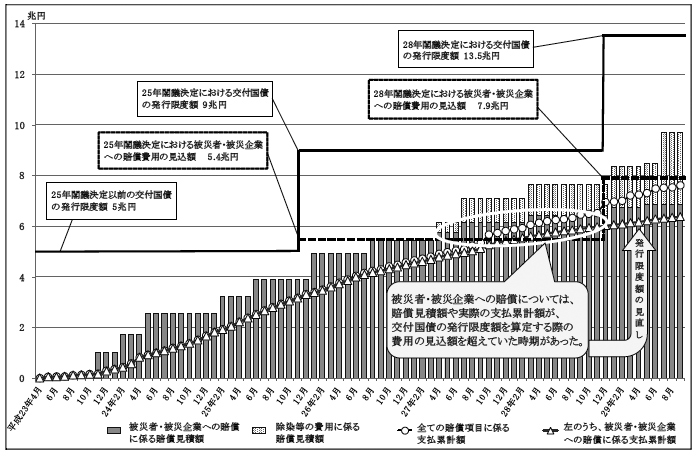

前記のとおり、交付国債の発行限度額は、28年度までは9兆円となっていたが、平成29年度予算において4兆5000億円増額することとされ、13兆5000億円となっている。これは、図表1-5のとおり、28年閣議決定において、交付国債の発行により対応すべき費用が計約13.5兆円と見込まれたことによるものである(第1 3(2)「原子力災害からの福島復興を一層加速させるための閣議決定」2001_1_3_2リンク参照)。

図表1-5 交付国債の発行により対応すべき費用の見込額

| 内訳 | 25年閣議決定 | 28年閣議決定 | 増加額 |

|---|---|---|---|

| 被災者・被災企業への賠償費用 | 約5.4兆円 | 約7.9兆円 | 約2.5兆円 |

| 除染特措法等に基づく除染及び汚染廃棄物処理の費用 | 約2.5兆円 | 約4.0兆円(注) | 約1.5兆円 |

| 中間貯蔵施設の費用 | 約1.1兆 | 約1.6兆円 | 約0.5兆円 |

| 計 | 約9.0兆円 | 約13.5兆円 | 約4.5兆円 |

そして、交付国債の発行により対応すべき費用の見込額が増加した主な要因は次のとおりとなっている。

① 被災者・被災企業への賠償費用

被災者・被災企業への賠償費用の見込額が増加した主な要因としては、商工業や農林漁業に関する営業損害や風評被害の収束の遅れや帰還及び移住のための住居確保に係る費用の賠償等の新たな損害項目が追加されたことが挙げられる。

審査会が23年8月に策定した「東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針」(以下「中間指針」という。)等によれば、避難指示区域内で商工業や農林漁業を営んでいた者に生じた営業損害や風評被害に係る賠償の終期については、個別具体的な事情に応じて合理的に判断することが適当であるとされている。これに基づき、東京電力は、当初、避難指示区域内で商工業を営んでいた中小法人及び個人事業者に対しては27年2月まで、避難指示区域内で農林業を営んでいた中小法人及び個人事業者に対しては28年12月までをそれぞれ当面の賠償対象期間とするなどとして賠償を実施し、その後の賠償については、損害の発生状況等を踏まえて検討を進めることとしていた。その後、避難指示区域内で商工業を営んでいた中小法人等の27年3月以降の損害については年間逸失利益の2倍相当額を一括して支払い、当該金額を上回る損害については個別に対応することとし、避難指示区域内で農林業を営んでいた中小法人等の29年1月以降の損害については年間逸失利益の3倍相当額を一括して支払い、当該金額を上回る損害については個別に対応することとしている。なお、漁業を営んでいる者に対する営業損害等については、東京電力から上記のような賠償基準は示されていない。

また、25年12月に「東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針第四次追補(避難指示の長期化等に係る損害について)」(以下「中間指針第四次追補」という。)が公表され、新たな住居の確保のために要する費用のうち賠償の対象となる範囲の指針が示された。この指針は、避難指示の長期化に伴い長期間の避難を余儀なくされる住民の中で、従来の賠償基準では住宅に係る賠償金額が低額となり新たな住宅を取得できない者がいるという問題が生じたことから、この問題に対応するために示されたものである。この指針を受けて、東京電力は、新たな住宅確保のために要する費用についても賠償することとしている(3(1)「原子力損害の賠償の状況」参照)。

このように、23年原発事故後5年以上が経過した時点でも商工業や農林漁業に関する営業損害や風評被害が一定の規模で発生しているなどの損害の発生状況を踏まえた対応が執られていること、また、避難指示の長期化に伴い新たな住宅確保のために要する費用等の新たな損害項目が生じていることなどにより、被災者・被災企業への賠償費用の見込額が増加したと考えられる。

経済産業省は、被災者・被災企業への賠償費用の見込額約7.9兆円について、これまでの増加傾向を踏まえた上で、賠償が滞ることのないように支払実績を考慮して算定した金額であり、30年3月時点で上振れすることは想定していないとしている。

② 除染特措法等に基づく除染及び汚染廃棄物処理の費用

除染特措法等に基づく除染及び汚染廃棄物処理の費用の見込額が増加した主な要因としては、被災地における各種工事等の需給のひっ迫により労務費や資材費が上昇していること、現場の状況を踏まえた除染の実施により除染対象物が増加し、それに伴い仮置場撤去時等の廃棄物発生量が増加していることが挙げられる。

除染作業については、28年度末時点において、除染特別地域(注9)では全ての地域で面的な除染が完了し、汚染状況重点調査地域(注10)でも福島県内の一部の市町村を除いて面的な除染が完了しており、除染作業が継続中の市町村においても早期の完了が見込まれているが、近年は、復興需要や東京オリンピック・パラリンピック競技大会開催を見越したインフラ需要等を背景とした労務費や資材費の上昇に伴い、除染及び汚染廃棄物処理の費用が上昇している。また、除染作業は、「除染関係ガイドライン」(平成23年12月環境省策定)等に基づき放射線量の測定や建物等の状況を調査した上で、現場の状況に応じた方法で行われており、面的な除染の完了後も、事後モニタリング、フォローアップ除染等の対応が続けられている。

このように、現場の状況に応じた除染作業、面的な除染完了後のフォローアップ除染等が進む中で除染対象物が増加し、除染及び汚染廃棄物処理に係る費用の見込額が増加したと考えられる。

環境省は、除染特措法等に基づく除染及び汚染廃棄物処理の費用の見込額約4.2兆円について、これまでの実績等を踏まえて28年12月時点で一定の蓋然性を有する費用を試算したものであるとしており、除染作業等の進捗に応じて費用の見込額に変動が生じ得るため、適宜見直すとしている。

③ 中間貯蔵施設の費用

中間貯蔵施設の費用の見込額が増加した主な要因としては、除染で生じた土壌等(以下「除染土壌等」という。)の輸送時の安全対策が追加されたことや施設の仕様等の検討が進んだことにより一定の蓋然性を有する費用の試算が可能な範囲が広がったことが挙げられる。

福島県内で発生した除染土壌等や放射性物質に汚染された廃棄物は、最終処分されるまでの間、同県内に設置される中間貯蔵施設で保管されることとなっている。除染土壌等の中間貯蔵施設への輸送については、輸送段階での安全性の確認等を行うためのパイロット輸送が27年3月から実施されるなどしており、中間貯蔵施設本体の整備も28年度から実施されている。中間貯蔵施設への輸送に当たっては、パイロット輸送の結果を踏まえて安全対策が講じられるとともに、中間貯蔵施設への除染土壌等の収集及び運搬の状況等に関する監視等を行うために福島県、双葉郡大熊、双葉両町及び環境省が締結した「中間貯蔵施設の周辺地域の安全確保等に関する協定書」に基づき設置された中間貯蔵施設環境安全委員会等での議論や日々の輸送で発見された問題点を踏まえて新たな対策が講じられている。中間貯蔵施設の整備についても、用地の取得状況や除染土壌等の発生状況に応じて段階的に仕様等の検討が進められている。

このように、除染土壌等の発生状況に応じた措置が執られる中で、中間貯蔵施設に要する費用の見込額が増加したと考えられる。

環境省は、中間貯蔵施設の費用の見込額約1.6兆円についても、除染費用と同様に、一定の蓋然性を有する費用を試算したものであり、除染等の進捗に応じて適宜見直すとしている。

なお、環境省が23年10月に公表した「東京電力福島第一原子力発電所事故に伴う放射性物質による環境汚染の対処において必要な中間貯蔵施設等の基本的考え方について」によれば、中間貯蔵施設で保管される除染土壌等は、中間貯蔵開始後30年以内に福島県外で最終処分を完了することとされているが、最終処分の方法や最終処分に係る費用の負担者等については決定されておらず、本報告書作成時点で合理的な費用の見積りを行うことはできない状況であり、前記の約13.5兆円には最終処分に係る費用は含まれていない。

仮払法においては、地方公共団体が原災法又は関係法令に基づいて行う応急の対策に関する事業並びに特別会計法第85条第4項及び第6項の規定による措置の対象となり得る地方公共団体の事業(その区域内の経済社会若しくは住民の生活への23年原発事故による影響の防止若しくは緩和又はその影響からの回復を図るために行う応急の対策に関する事業に限る。)に要する経費を支弁するために、当該地方公共団体が地方自治法(昭和22年法律第67号)に基づく基金として原子力被害応急対策基金を設ける場合に、国は、予算の範囲内において、その財源に充てるために必要な資金を補助することができることとされている。

内閣府は、平成23年度一般会計東日本大震災復旧・復興予備費により、①農林水産物、食品等の検査体制の整備、②子どもの屋外活動の支援、③地域の「ふくしま」ブランド価値回復に向けた活動支援等の各事業の財源となる原子力被害応急対策基金の造成に要する経費403億8515万余円を措置し、24年3月に、放射線量低減対策特別緊急事業費補助金として福島県に同額を交付し、同県は、福島県原子力被害応急対策基金を設置した。また、東京電力は、同年8月に、同基金の積み増しに充てるために、同県に30億円の寄付を行った。

福島県原子力被害応急対策基金の24年度から28年度までの使用実績は、図表1-6のとおり、計433億1072万余円となっていて、資金運用益を加味した28年度末の基金残高は9507万余円となっている。なお、同基金の事業期間は29年度までとされており、同県は、28年度末の基金残高の全額を29年度中に観光復興特別対策事業の費用に充当する予定であるとしている。

図表1-6 福島県原子力被害応急対策基金の使用実績

| 事業名 | 事業費 | |||||

|---|---|---|---|---|---|---|

| 平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 計 | |

| 県南・会津・南会津地域給付金事業 | 28,729,659 | - | - | - | - | 28,729,659 |

| ふくしまの恵み安全・安心推進事業 | 3,768,529 | 123,506 | 55,565 | 419,456 | - | 4,367,057 |

| 福島県ブランド・イメージ回復支援市町村交付金事業 | 3,425,000 | - | - | - | - | 3,425,000 |

| ふくしまっ子体験活動応援事業 | 988,309 | 830,345 | 338,733 | 240,206 | - | 2,397,595 |

| 早期帰還・生活再建支援交付金事業 | - | - | - | - | 2,000,000 | 2,000,000 |

| 観光復興特別対策事業 | 167,126 | 294,525 | 299,994 | 299,989 | - | 1,061,635 |

| 学校給食検査体制整備事業 | 752,578 | - | - | - | - | 752,578 |

| リスクコミュニケーション機能強化事業 | 51,406 | 93,490 | 98,276 | 91,938 | - | 335,111 |

| 水道水質安全確保事業 | 180,142 | - | - | - | - | 180,142 |

| その他 | 11,945 | 50,000 | - | - | - | 61,945 |

| 計 | 38,074,697 | 1,391,868 | 792,569 | 1,051,591 | 2,000,000 | 43,310,726 |

| 年度末の基金残高 | 5,321,776 | 3,931,754 | 3,144,888 | 2,095,076 | 95,077 | / |

また、福島県が福島県原子力被害応急対策基金により実施している事業のうち、主なものの事業内容等は図表1-7のとおりである。

図表1-7 福島県原子力被害応急対策基金による主な事業の事業内容等

| 事業名 | 事業内容 | 事業期間 | 主な実績 |

|---|---|---|---|

| 県南・会津・南会津地域給付金事業 | 地域ブランドイメージの回復へ向けた活動を支援するために、県南、会津、南会津各地域の住民に対して給付金を給付 | 平成24年度 | 26市町村の住民に給付金を給付 |

| ふくしまの恵み安全・安心推進事業 | 産地における放射性物質検査体制を構築し、検査結果等の可視化対策を推進 | 24~27年度 | 米全量全袋検査機器196台及び簡易分析装置108台を導入 |

| 福島県ブランド・イメージ回復支援市町村交付金事業 | 地域ブランドイメージの回復に向けて、地域の実情に応じたきめ細やかな取組を行う市町村に対して支援を実施 | 24年度 | 59市町村に交付金を交付 |

| ふくしまっ子体験活動応援事業 | 子どもたちが心身共にリラックスして自然体験活動、交流体験活動等が行えるような事業を実施 | 24~27年度 | 対象となる活動18,059件に補助金を交付 |

| 早期帰還・生活再建支援交付金事業 | 旧緊急時避難準備区域を抱える田村市、南相馬市、広野町及び川内村に対して、それぞれの課題に応じた住民の帰還・生活再建の支援に関する取組への支援を実施 | 28年度 | 4市町村に交付金を交付 |

| 観光復興特別対策事業 | 福島県の観光ブランドの低下を早急に回復させるために、広報媒体の活用やイベント等による風評被害対策を実施 | 24~27年度、29年度(予定) | テレビ、新聞、ラジオ等を活用して各種の広報を実施 |

| 学校給食検査体制整備事業 | 学校給食に関してより一層の安全・安心を確保するために、給食施設のある県立学校に検査機器の購入等を行い食材の検査体制を整備するとともに、市町村の取組を支援 | 24年度 | 市町村立学校の検査機器211台の整備費用を補助、県立学校に検査機器17台を整備 |

| リスクコミュニケーション機能強化事業 | 県民健康管理調査の目的を周知してその価値を理解してもらい、放射線の及ぼすリスクについて正確な情報を行政、専門家及び県民が共有し、県民の不安を払拭 | 24~27年度 | 甲状腺検査説明会、こころのケア面接調査等を実施 |

| 水道水質安全確保事業 | 警戒区域等における住民帰還後の復興支援の一環として、水道水、飲用井戸水等の検査体制を強化し、効率的に放射性物質のモニタリング検査を実施 | 24年度 | ゲルマニウム半導体検出器7台を配備 |

福島県は、23年原発事故による県内の放射能汚染を踏まえて、23年5月以降、県民の健康不安の解消や将来にわたる健康管理の推進等を図ることを目的として、全県民を対象とした調査等の事業(以下「県民健康管理事業」という。)等を行うこととし、同年9月に、県民健康管理事業等に要する資金を積み立てるために、福島県民健康管理基金を設置した。

県民健康管理事業は、「県民健康調査事業」「県民健康調査支援事業」「県民健康調査事業(WBC)」等の事業で構成されていて、23年度から52年度までの30年間に、総事業費1031億8241万余円で実施されることとなっている。

経済産業省は、平成23年度第2次補正予算において、福島県民健康管理基金の造成に要する経費として781億8241万余円を措置し、23年10月に、福島県に電源立地等推進対策交付金(原子力被災者健康確保・管理関連交付金)として同額を交付した(なお、同交付金に係る事務は、24年度に、環境基本法(平成5年法律第91号)の改正に伴い、放射能汚染の被害対策を所管することとなった環境省に移管されている。)。そして、上記の総事業費1031億8241万余円と国の支出額781億8241万余円との差額250億円については、東京電力が、24年1月に、賠償金として福島県に支払っている。

また、環境省は、平成24年度東日本大震災復興特別会計予備費により、福島県民の健康管理を図るために行う施設整備事業に必要な経費として59億8000万円を措置し、24年12月に、原子力災害健康管理施設整備交付金として福島県に同額を交付し、同県は、交付額全額を福島県民健康管理基金に積み増した。

なお、福島県民健康管理基金には、上記の交付金等以外にも複数の府省から交付金等が交付されている。

福島県民健康管理基金のうち、前記の経済産業省及び環境省の交付金並びに東京電力の賠償金に係る分の23年度から28年度までの使用実績は、図表1-8のとおり、県民健康管理事業分330億0195万余円、福島県民の健康管理を図るために行う施設整備事業分59億8870万余円、計389億9066万余円となっていて、資金運用益を含めた28年度末の基金残高は719億3797万余円となっている。

図表1-8 福島県民健康管理基金の使用実績

(県民健康管理事業分)

| 事業名 | 事業費 | ||||||

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 計 | |

| 県民健康調査事業 | 2,222,188 | 3,517,948 | 2,889,095 | 3,223,216 | 3,305,327 | 3,453,786 | 18,611,564 |

| 県民健康調査支援事業 | 3,266,186 | 550,610 | 434,665 | 347,731 | 270,050 | 179,997 | 5,049,239 |

| 県民健康調査事業(WBC) | 503,267 | 906,003 | 850,191 | 709,941 | 530,383 | 469,262 | 3,969,049 |

| ふくしまっ子体験活動応援事業 | 3,628,630 | - | - | - | - | - | 3,628,630 |

| 子どもの医療費助成事業 | - | 1,066,329 | - | - | - | - | 1,066,329 |

| ゲルマニウム半導体検出器整備事業 | 429,080 | - | - | - | - | - | 429,080 |

| 地域がん登録整備推進事業 | - | 9,152 | 26,048 | 25,952 | 30,995 | 31,541 | 123,691 |

| その他 | 59,957 | 59,951 | - | - | - | 4,456 | 124,365 |

| 計 | 10,109,312 | 6,109,995 | 4,200,001 | 4,306,841 | 4,136,757 | 4,139,044 | 33,001,951 |

| 年度末の基金残高 | 93,152,494 | 87,392,635 | 83,545,202 | 79,574,298 | 75,767,440 | 71,937,972 | / |

(福島県民の健康管理を図るために行う施設整備事業分)

| 事業名 | 事業費 | ||||||

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 計 | |

| 放射線医学県民健康管理センター整備事業 | - | 30,332 | 106,054 | 2,938,036 | 2,221,509 | 692,777 | 5,988,708 |

| 年度末の基金残高 | - | 5,950,607 | 5,849,421 | 2,913,769 | 692,777 | - | / |

また、福島県が福島県民健康管理基金により実施している上記の事業のうち、主なものの事業内容等は図表1-9のとおりである。

図表1-9 福島県民健康管理基金による主な事業の事業内容等

(県民健康管理事業分)

| 事業名 | 事業内容 | 事業期間 | 主な実績 |

|---|---|---|---|

| 県民健康調査事業 | 23年原発事故による放射性物質の飛散や避難等を踏まえ、県民の被ばく線量の評価を行うとともに、県民の健康状態を把握し、疾病の予防、早期発見、早期治療につなげ、もって、将来にわたる県民の健康の維持、増進を図ることを目的として、県民健康調査を実施 | 平成23~52年度(予定) | 基本調査回答数約56万件詳細調査甲状腺検査受診約69万人健康診査受診約41万人(いずれも28年度末時点) |

| 県民健康調査支援事業 | 市町村が住民に提供する個人線量計等を整備しようとする場合に、その整備費及び線量測定費用を補助 | 23~32年度(予定) | 延べ257市町村に補助金を交付(28年度末時点) |

| 県民健康調査事業(WBC) | 23年原発事故時に福島県に居住していた者等に対して、ホールボディカウンター(WBC)による内部被ばく検査を実施 | 23~32年度(予定) | 内部被ばく検査受診約32.1万人(28年度末時点) |

| ふくしまっ子体験活動応援事業 | 子どもたちが心身共にリラックスして自然体験活動、交流体験活動等が行えるような事業を実施 | 23年度 | 対象となる活動12,116件に補助金を交付 |

| 子どもの医療費助成事業 | 子どもの健康を守り、福島県内で安心して子どもを生み、育てやすい環境づくりを進めるため、子どもたちが安心して医療を受けられるように、市町村が子どもの医療費助成を行う場合にその費用を補助 | 24年度 | 59市町村に補助金を交付 |

| ゲルマニウム半導体検出器整備事業 | 放射能測定結果を速やかに得るため、また、県内でより多くの試料を分析できるよう、ゲルマニウム半導体を使用した放射線検出器を整備 | 23年度 | ゲルマニウム半導体検出器17台を整備 |

| 地域がん登録整備推進事業 |

県内のがんのり患、転帰(生存、死亡の状況等)等の状況を把握し、がん患者を含めた県民が、科学的根拠により効果的ながん医療を享受できる体制を整備 | 24~52年度(予定) | 悪性新生物患者届出票登録数91,545件(28年度末時点) |

(福島県民の健康管理を図るために行う施設整備事業分)

| 事業名 | 事業内容 | 事業期間 | 主な実績 |

|---|---|---|---|

| 放射線医学県民健康管理センター整備事業 |

健康管理調査等や早期診断及び早期治療の実 施、併せて関連情報の発信を行うための拠点となる施設及び設備の整備 | 平成24~28年度 | 実施設計・設計監理、建築工事、駐車場整備、特別高圧受変電設備整備 |

福島県民健康管理基金によるゲルマニウム半導体検出器整備事業で購入した17台のうち、測定時間を把握することができたゲルマニウム半導体検出器9台の24年度から28年度までの使用状況についてみたところ、飲料水に係る放射性物質のモニタリングを行うために福島県内の浄水場等に分散配備された5台(取得価格計1億1936万余円)は、年間の測定時間が602時間から1,845時間までとなっており、他の4台の年間の平均測定時間3,187時間に比べて大幅に少なくなっていた。このことについて、福島県は、23年原発事故直後において、県民の不安を払拭するために県内全域の水道水等を検査することとし、検体を移送せずに測定を行って半減期の短い放射性ヨウ素の検出が可能となるよう、放射性物質が一度も検出されない地域にもゲルマニウム半導体検出器を配備したためとしている。そして、今後の検査体制については、農林水産物等の検査の在り方や外部専門委員の意見も踏まえて検討することとし、その中でゲルマニウム半導体検出器の配備や活用の仕方についても検討していくとしている。なお、福島県原子力被害応急対策基金による水道水質安全確保事業で購入した7台のうち1台(取得価格2421万余円)についても、同様の状況が見受けられた。

これらの基金で購入された機器類は県民の将来にわたる健康管理の推進を図るために必要なものとして配備されているが、このように使用実績が比較的少なく他の用途に利用できる余地があるものについては、更なる有効活用を検討したり、今後の機器類の調達に当たってその利用状況を考慮したりすることが望まれる。

また、福島県民健康管理基金による事業において、基金事業計画書の変更を適切に行っていない事態が3件見受けられた。このうち、環境省の交付金を原資として実施された放射線医学県民健康管理センター整備事業については、24年度に福島県から環境省に提出された同事業の基金事業計画書によれば、事業期間は24年度から27年度までとされていたが、図表1-9のとおり、実際には24年度から28年度までの間に実施されていた。また、事業内容についても、基金事業計画書においては建物及び医療機器を整備することとされていたが、医療機器の整備は福島県の一般財源及び地方債を財源として実施されており、福島県民健康管理基金を財源として実施されたのは建物の整備のみであった。当該交付金の交付要綱第6条の規定によれば、基金事業計画書の内容を変更する場合には、変更申請書を環境大臣に提出して承認を受けなければならないこととされているが、同県はこの手続を行っていなかった。

基金事業は継続的に行われるものであり、事業の進捗等に応じて事業内容の変更を行うことも見込まれることから、同県は、今後の事務手続の適正な実施に努める必要がある。

審査会は、原賠法第18条第1項の規定及び「原子力損害賠償紛争審査会の設置に関する政令」(平成23年政令第99号)に基づき文部科学省に設置された機関であり、原子力損害の賠償に関する紛争について和解の仲介を行ったり、原子力損害の賠償に関する紛争について原子力損害の範囲の判定の指針その他の当該紛争の当事者による自主的な解決に資する一般的な指針を定めたりなどすることとなっている。

そして、審査会は、原賠法第18条第2項第2号の規定に基づき、23年4月28日から25年12月26日までの間に、図表1-10のとおり、指針を策定して公表している。これらの指針は、東京電力が策定する賠償基準の基となる考え方を示したものとなっている。

図表1-10 審査会が策定した原子力損害の範囲の判定等に関する指針

| 策定年月日 (改定年月日) |

指針の名称 | 備考 |

|---|---|---|

平成23年

4月28日 |

東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する第一次指針 | 政府指示等に伴う損害の範囲等を明示 |

| 5月31日 | 東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する第二次指針 | 避難生活等に伴う精神的損害、いわゆる風評被害による損害等の範囲等を明示 |

| 6月20日 | 東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する第二次指針追補 | 避難生活等に伴う精神的損害の損害額の算定方法等を明示 |

| 8月5日 | 東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針 | 公表済みの指針の内容も含めて、賠償すべき損害と認められる一定の範囲の損害類型を明示 |

| 12月6日 | 東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針追補(自主的避難等に係る損害について) | 中間指針の対象となった避難指示等に係る損害以外の損害である、自主的避難等に係る損害について、その範囲等を明示 |

24年

3月16日 |

東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針第二次追補(政府による避難区域等の見直し等に係る損害について) | 政府の避難区域等の見直しなどを踏まえて、中間指針等の対象となった損害等に関し今後の検討事項とされていたことなどについて、当該時点で可能な範囲で考え方を明示 |

25年

1月30日 |

東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針第三次追補(農林漁業・食品産業の風評被害に係る損害について) | 農林漁業及び食品産業の風評被害について、中間指針に加えて、当該時点で可能な範囲で、損害の範囲等を明示 |

| 12月26日

(28年

1月28日)

(29年

1月31日) |

東京電力株式会社福島第一、第二原子力発電所事故による原子力損害の範囲の判定等に関する中間指針第四次追補(避難指示の長期化等に係る損害について) | 避難指示解除後に避難費用及び精神的損害が賠償の対象となる相当期間の具体的な期間、新たな住居の確保のために要する費用のうち賠償の対象となる範囲及び避難指示が長期化した場合に賠償の対象となる範囲等を明示 |

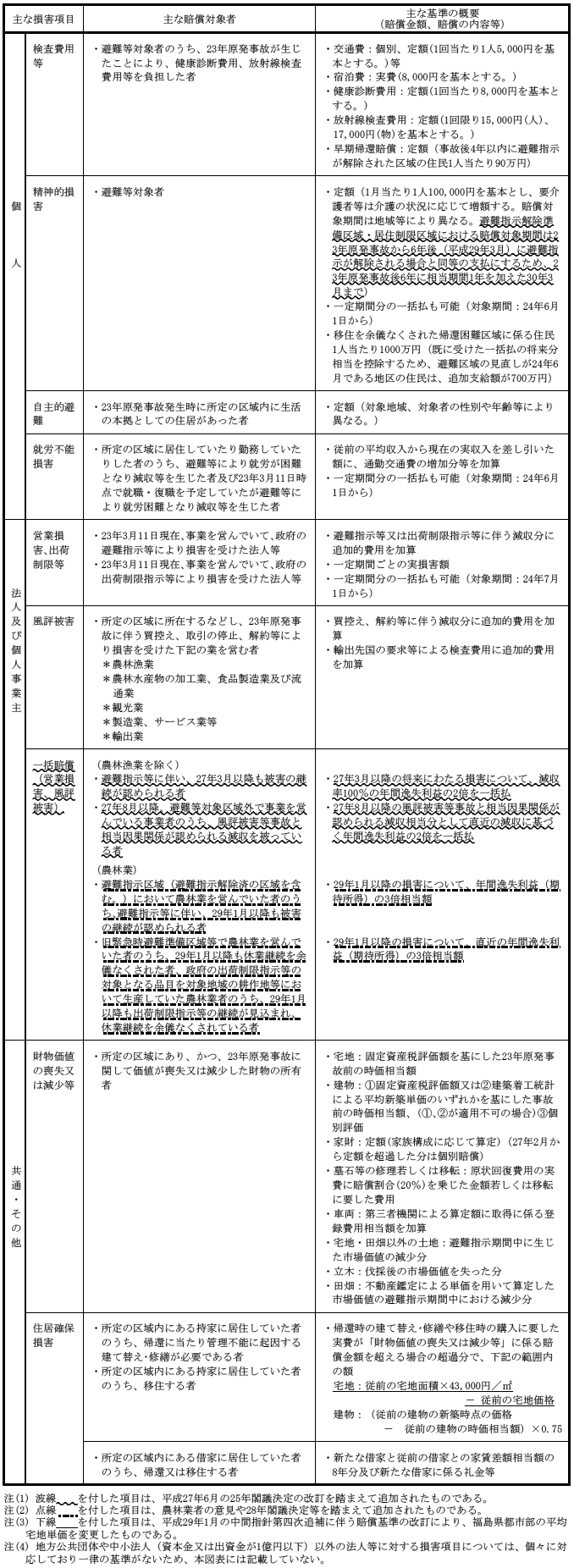

なお、27年報告後に新たに公表された指針はないが、中間指針第四次追補において新たな住宅の確保のために要する費用のうち賠償の対象となる範囲を算定するために設定された福島県都市部の平均宅地単価「38,000円/m2」が、28年1月28日及び29年1月31日の審査会において、「41,000円/m2」及び「43,000円/m2」にそれぞれ改定されている。

このように、審査会は、状況の変化に伴い、必要に応じて中間指針等を改定するなどしている。

指針の策定等に係る審査会の会議は、原則として公開して行われており、23年4月に第1回が開催されてから30年1月までの間に、23年度26回、24年度5回、25年度8回、26年度1回、27年度2回、28年度2回、29年度3回、計47回それぞれ開催されている。

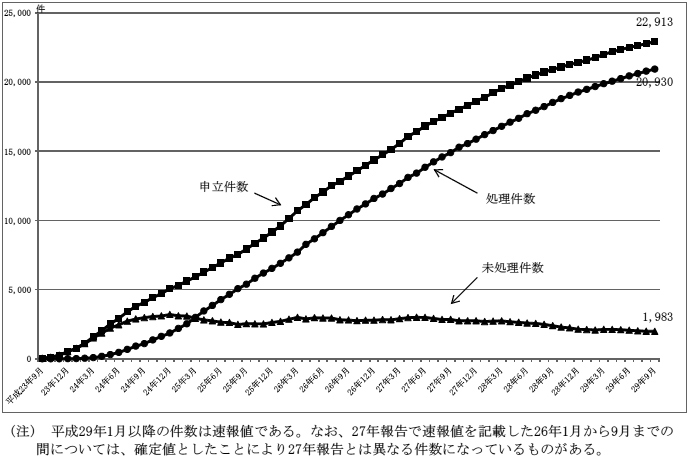

審査会は、原賠法の規定等に基づき、円滑、迅速かつ公正に原子力損害の賠償に関する紛争を解決することを目的として、23年8月29日に、 総括委員会、パネル(和解の仲介を行う仲介委員又はその合議体)及び和解仲介室から構成されるADRセンターを設置した。

ADRセンターにおける23年9月から29年9月末までの和解の仲介の申立てに係る取扱実績は、図表1-11のとおり、申立件数は22,913件、処理件数は20,930件となっていて、29年9月末現在で1,983件が未処理となっている。

未処理件数は、24年12月に3,201件と最大値を示したが、仲介委員、仲介委員を補佐する調査官等が増員されたことや月間の申立件数が減少してきたことなどにより、その後は減少傾向にある。ただし、最近は、集団申立てや地方公共団体による申立てのように処理に時間及び労力を要する案件の比重が増えてきており、未処理件数が大幅に減少するには、なお時間を要すると考えられる。文部科学省においては、これらの状況の推移にも的確に対応しつつ、引き続き処理の促進に努めることが望まれる。

図表1-11 和解の仲介の申立て及び処理の状況

審査会及びADRセンターの運営等に係る経費については、23年度は一般会計、24年度以降は東日本大震災復興特別会計の歳出予算により賄われており、図表1-12のとおり、26、27、28各年度の支出額は、それぞれ26億9901万余円、26億7241万余円及び25億5027万余円となっている。そして、23年度から28年度までの審査会及びADRセンターの運営等に係る経費の支出額は、計123億9333万余円となっている。

図表1-12 審査会及びADRセンターの運営等に係る支出額

| 項目 | 平成 23~25年度 |

26年度 | 27年度 | 28年度 | 計 |

|---|---|---|---|---|---|

| 委員手当 | 609,343 | 337,036 | 301,648 | 234,871 | 1,482,900 |

| 非常勤職員手当 | 1,986,439 | 1,547,058 | 1,528,270 | 1,531,546 | 6,593,314 |

| 原子力損害賠償業務謝金 | 25,335 | 9,811 | 9,158 | 9,930 | 54,235 |

| 原子力損害賠償業務旅費 | 14,402 | 4,757 | 2,774 | 4,553 | 26,488 |

| 原子力損害賠償業務委員等旅費 | 32,266 | 7,734 | 9,414 | 10,597 | 60,012 |

| 原子力損害賠償業務庁費 | 1,608,094 | 792,616 | 821,150 | 758,777 | 3,980,639 |

| 原子力損害賠償仲介調査等委託費 | 195,748 | - | - | - | 195,748 |

| 計 | 4,471,630 | 2,699,015 | 2,672,417 | 2,550,276 | 12,393,339 |

機構法附則においては、政府に対して、次のとおり、各種の検討及び当該検討結果に基づく必要な措置の実施を求めている。

機構法附則第6条第1項の規定によれば、政府は、機構法の施行後できるだけ早期に、原子力損害の賠償に係る制度における国の責任の在り方、原子力発電所の事故が生じた場合におけるその収束等に係る国の関与及び責任の在り方等について、これを明確にする観点から検討を加えるとともに、原子力損害の賠償に係る紛争を迅速かつ適切に解決するための組織の整備について検討を加えて、これらの結果に基づき、原賠法の改正等の抜本的な見直しを始めとする必要な措置を講ずることとされている。

そして、原子力損害賠償支援機構法案に対する23年7月の衆議院東日本大震災復興特別委員会の附帯決議及び同年8月の参議院東日本大震災復興特別委員会の附帯決議において、同項に規定する「できるだけ早期に」は、1年を目途とすると認識することとされている。

さらに、機構法の改正に係る29年4月の衆議院経済産業委員会の附帯決議及び同年5月の参議院経済産業委員会の附帯決議において、「本年秋までに検討を加え、その結果に基づき、財務健全性や自律的な事業運営が可能となるような国の関与の在り方や、費用負担等のルールをすみやかに整備すること」とされている。

機構法附則第6条第2項の規定によれば、政府は、機構法の施行後早期に、23年原発事故に係る資金援助に要する費用に係る当該資金援助を受ける原子力事業者と政府及び他の原子力事業者との間の負担の在り方、当該資金援助を受ける原子力事業者の株主その他の利害関係者の負担の在り方等を含め、国民負担を最小化する観点から、機構法の施行状況について検討を加えて、その結果に基づき、必要な措置を講ずることとされている。

そして、前記の参議院東日本大震災復興特別委員会の附帯決議において、同項に規定する「早期に」は、2年を目途とすると認識することとされている。

機構法附則第6条第3項の規定によれば、政府は、国民生活の安定向上及び国民経済の健全な発展を図る観点から、電気供給に係る体制の整備を含むエネルギーに関する政策の在り方についての検討を踏まえつつ、原子力政策における国の責任の在り方等について検討を加えて、その結果に基づき、原子力に関する法律の抜本的な見直しを含め、必要な措置を講ずることとされている。

これら機構法附則の規定に係る政府における27年報告後の検討等の進捗状況について、機構法の所管府省において検査した結果は次のとおりである。

(ア)については、26年6月に内閣官房に設置された「原子力損害賠償制度の見直しに関する副大臣等会議」において、原子力損害賠償制度の見直しに関して当面対応が必要な事項について検討が行われ、27年1月以降は内閣府に設置されている原子力委員会に検討を委ねることとされたことを受けて、同委員会に同年5月に設置された原子力損害賠償制度専門部会において、今後発生し得る原子力事故に適切に備えるための原子力損害賠償制度の在り方について、専門的かつ総合的な観点から検討が進められている。同部会は、30年1月までに19回開催され、28年8月には、それまでの議論等を踏まえ、原子力損害賠償制度の見直しに関して、おおむね意見の方向性が一致していると考えられる事項及び今後更に議論が必要と考えられる論点を整理した「原子力損害賠償制度の見直しの方向性・論点の整理」が取りまとめられた。そして、その後はこの整理に基づく個別の論点について集中的に審議が行われ、30年1月には、これまでの検討状況をまとめた「原子力損害賠償制度の見直しについて(素案)」が取りまとめられた。このように、原子力損害賠償制度の在り方の検討については、27年報告以降、より具体的な進展がみられているものの、原賠法の改正等の抜本的な見直しまでには至っていない。

(イ)については、28年閣議決定及びそれを受けた福島復興再生特別措置法(平成24年法律第25号)の改正により、特定復興拠点の整備は国の負担において行うこととされた。また、28年閣議決定において、交付国債の発行限度額が9兆円から13兆5000億円に引き上げられるとともに、23年原発事故前には確保されていなかった分の賠償の備えについては広く電気の使用者全体の負担とし、そのために必要な託送料金の見直し等の制度整備を行うことが示されるなどしている(エ「託送料金による賠償費用の負担及び廃炉費用の捻出の仕組み」参照)。このように、国、東京電力その他の原子力事業者、東京電力の株主等との間の負担の在り方に関して、検討が一定程度進捗し、その結果に基づく措置が講じられている。

(ウ)については、26年4月に閣議決定されたエネルギー基本計画を受け、27年7月に42年度のエネルギー需給構造の見通しが示されており、これによれば、42年度の原発依存度は20%から22%程度とされている。そして、上記エネルギー基本計画の決定から3年が経過したことから、同計画の見直しも始まっている。このように、エネルギーに関する政策の在り方についての検討は進められているが、原子力政策における国の責任の在り方等についての具体的な検討は行われておらず、その結果に基づく必要な措置が講じられるまでには至っていない。

25年閣議決定において、「除染・中間貯蔵施設事業の費用は、放射性物質汚染対処特措法に基づき、復興予算として計上した上で、事業実施後に、環境省等から東京電力に求償する」こととされた。そして、25年閣議決定において、「除染・中間貯蔵施設費用の求償に対して東京電力は支払うこととなるが、その対応を一層円滑にするため、同社の自律的な資金調達を阻害しないための財務会計面の対応について、その導入に向けて、関係省庁・機構・東京電力が連携して検討する」こととされた。

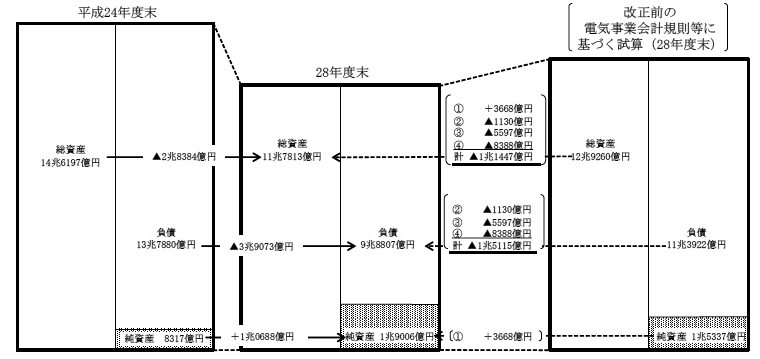

これを受けて、経済産業省は、27年3月に電気事業会計規則(昭和40年通商産業省令第57号)の改正を行った。この改正により、除染費用等に対応する資金交付金に係る未収金については、資金援助の申請時に「未収原賠・廃炉等支援機構資金交付金」には計上せず、同未収金相当額を「原子力損害賠償引当金」の見積額から控除することとされた。これにより、従来は資金援助の申請時から資金の交付時までの間に資産に計上していた除染費用等に対応する資金交付金に係る未収金について、改正後は資産に計上しないことになり、東京電力の総資産の一時的な増大が抑制されることとなった。

東京電力は、27年3月以降、改正後の電気事業会計規則に基づいて会計処理を行っている。なお、26年度以降の東京電力の自己資本比率の状況は図表1-13のとおりであり、改正が行われたことにより総資産の一時的な増大が抑制された結果として、当該改正がない場合と比べて、自己資本比率が0.2ポイントから0.8ポイント上昇している。

図表1-13 東京電力の自己資本比率の状況

| 項目 | 平成26年度 | 27年度 | 28年度 |

|---|---|---|---|

| 純資産(A) | 1,657,945 | 1,800,504 | 1,900,602 |

| 総資産(B) | 13,727,610 | 13,189,615 | 11,781,313 |

| 除染費用等に対応する資金交付金に係る未収金(C) | 278,908 | 769,724 | 559,704 |

| 改正が行われなかった場合の総資産(D=B+C) | 14,006,518 | 13,959,339 | 12,341,017 |

| 自己資本比率(A/B) | 12.0% | 13.6% | 16.1% |

| 改正が行われなかった場合の自己資本比率(A/D) | 11.8% | 12.8% | 15.4% |

前記のとおり、28年閣議決定により、国が行う新たな環境整備として、①福島第一原発の事故前には確保されていなかった分の賠償の備えを広く電気の使用者全体の負担とするために必要な託送料金の見直し等の制度整備、②機構が廃炉に係る資金の管理等を行うことにより、今後、長期にわたる巨額の資金需要に対応できる体制を整備し、廃炉の実施をより確実なものとするための廃炉等積立金の創設等が行われることとなっている。

このうち、①については、貫徹委員会において制度整備に係る考え方が取りまとめられている。

これによれば、電気事業は、電気の低廉かつ安定的な供給確保を達成するために総括原価方式による料金規制が行われており、料金の算定時点で合理的に見積もられた費用のみ料金原価への算入を認めるとの考えの下で、将来的な費用増大リスクを見込んだ自由な価格設定を行うことができず、制度的に認められた費用以外を料金原価に算入することは認められていなかったため、23年原発事故後、原子力事業者による一般負担金の納付が機構法により新たに義務付けられることとされた(2(3)ア「機構への負担金の納付の状況」参照)が、政府は、28年閣議決定等において、こうした万一の際の賠償の備えは23年原発事故以前から確保されておくべきであったとしている。そして、貫徹委員会は、この23年原発事故以前から確保されておくべきであった賠償の備え(以下「賠償の備えの不足分」という。)は、原子力事業者から新電力に契約を切り替えた電気の使用者を含めた全ての電気の使用者が公平に負担することが適当であるとし、その金額の規模は、現在の一般負担金から求めた原子力発電所設備容量1KW当たりの単価に機構法の成立前に全ての原子力発電所が稼働していた期間に係る累積設備容量を乗ずることで、総額約3.8兆円と算定できるとしている。この金額の回収方法は、31年までは限定的な競争環境下であるため現行の原子力事業者を通じた一般負担金の納付によりおおむね全ての電気の使用者から回収されると考えることができるが、現行の小売料金制度が撤廃される32年以降は、供給地域ごとに過去の原子力による電気の利用に応じて負担すべきであることなどを考慮して、特定の供給区域内の全ての電気の使用者に一律に負担を求める託送料金の仕組みを利用することが適当であるとしており、32年以降にこの仕組みにより回収する額は約2.4兆円になるとしている。

28年閣議決定は、上記の考え方を前提に、託送料金の仕組みにより回収する金額の規模は約2.4兆円を上限とするとし、その資金は、適正な託送料金水準を維持していく観点から、32年度以降、年間600億円程度を40年にわたって回収していくとしている。

28年閣議決定及び貫徹委員会で示された考え方どおりに制度が整備されると、32年度以降、各原子力事業者は、送配電事業者が管内の送配電網を利用する新電力から収納する託送料金から当該新電力が負担すべき賠償の備えの不足分の額を回収し、これと自らが負担すべき賠償の備えの不足分の額とを合計した額を機構に納付することとなると考えられる。このことにより、原子力事業者と契約している電気の使用者だけでなく、新電力に契約を切り替えた電気の使用者を含めた全ての電気の使用者が実質的に賠償の備えの不足分を負担することとなる。

また、②については、前記のとおり、機構法を改正して機構が新たに廃炉等積立金管理業務を担うなどの体制整備が行われることとなったが、これと併せて、28年閣議決定において、廃炉の実施責任を有する東京電力が廃炉を確実に実施するために、必要な資金の捻出に支障を来すことのないよう、託送収支の事後評価における特例的な取扱い等を含んだ制度整備を行うこととなった。

すなわち、経済産業大臣は、電気事業法第19条の規定によれば、料金その他の供給条件が社会的経済的事情の変動により著しく不適当となり、公共の利益の増進に支障があると認めるときは、一般送配電事業者に対して、相当の期限を定めて、託送供給等約款の変更の認可を申請すべきことを命ずることができることとされている。そして、託送収支の事後評価とは、小売全面自由化後も地域独占が残る送配電部門については市場競争が存在しないことから、効率化及び料金の低廉化を促進することを目的として、上記の変更命令を発するか否かを決定する手続であり、行政手続法(平成5年法律第88号)に基づき経済産業大臣が定める審査基準等に従って行われるものである。

28年閣議決定においては、東京電力グループ全体で総力を挙げて廃炉の実施責任を果たしていくことが必要であるとし、送配電事業における合理化分についても確実に廃炉に要する資金に充てることを可能とするよう、上記の手続の特例的な取扱いを含んだ制度整備を行うとしている。そして、この考え方についても、貫徹委員会における議論を踏まえたものとなっている。

機構法第45条第1項の規定によれば、機構は、資金援助に係る資金交付に要する費用に充てるために、国から交付国債の交付を受ける必要がある場合等は、資金援助の申込みを行った原子力事業者と共同して特別事業計画を作成して、主務大臣の認定を受けなければならないこととされている。また、当該原子力事業者は、要賠償額の増加等の事情により必要が生じた場合には、機構法第43条の規定に基づき、機構に対して資金援助の内容及び額の変更を申し込むことができることとなっている。そして、機構法第46条第1項の規定により、機構及び原子力事業者は、主務大臣の認定を受けた特別事業計画の変更をしようとするときは、主務大臣の認定を受けなければならないこととされている。

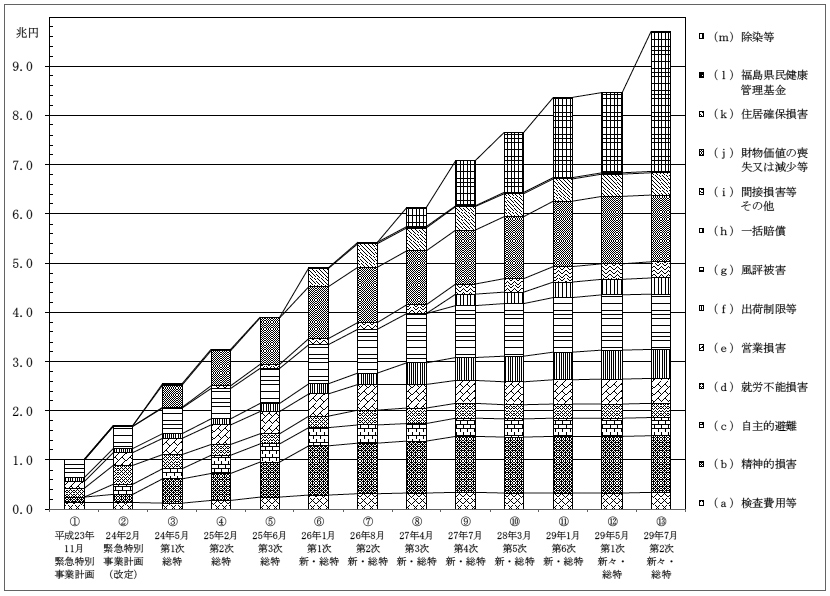

機構は、上記の各規定に基づき、東京電力と共同して交付国債による資金交付の前提となる特別事業計画を作成し、又は変更して、主務大臣である内閣総理大臣及び経済産業大臣に対して認定の申請を行い、両大臣の認定を受けており、29年12月までにその作成又は変更について主務大臣の認定を受けた特別事業計画は、図表2-1のとおりである。

図表2-1 主務大臣の認定を受けた特別事業計画

| 通番 | 認定年月 | 特別事業計画名 |

|---|---|---|

| ① | 平成23年11月 | 緊急特別事業計画 |

| ② | 24年2月 | 緊急特別事業計画(①を変更したもの) |

| ③ | 24年5月 | 総合特別事業計画(以下「第1次総特」という。) |

| ④ | 25年2月 | 総合特別事業計画(③を変更したもの。以下「第2次総特」という。) |

| ⑤ | 25年6月 | 総合特別事業計画(④を変更したもの。以下「第3次総特」という。) |

| ⑥ | 26年1月 | 新・総合特別事業計画(以下「第1次新・総特」という。) |

| ⑦ | 26年8月 | 新・総合特別事業計画(⑥を変更したもの。以下「第2次新・総特」という。) |

| ⑧ | 27年4月 | 新・総合特別事業計画(⑦を変更したもの。以下「第3次新・総特」という。) |

| ⑨ | 27年7月 | 新・総合特別事業計画(⑧を変更したもの。以下「第4次新・総特」という。) |

| ⑩ | 28年3月 | 新・総合特別事業計画(⑨を変更したもの。以下「第5次新・総特」という。) |

| ⑪ | 29年1月 | 新・総合特別事業計画(⑩を変更したもの。以下「第6次新・総特」という。) |

| ⑫ | 29年5月 | 新々・総合特別事業計画(以下「第1次新々・総特」という。) |

| ⑬ |

29年7月 | 新々・総合特別事業計画(⑫を変更したもの。以下「第2次新々・総特」という。) |

上記のうち、第1次新々・総特は、28年閣議決定において明らかにされた国の方針や東京電力を取り巻く事業環境の変化等を踏まえて、新・総特が全面的に改訂されて策定されたものである。29年7月に変更の認定を受けた第2次新々・総特においては、要賠償額の見通し(以下「賠償見積額」という。)が9兆7047億0400万円となったことを受けて、資金交付額は、補償契約に基づき支払われた1889億2666万余円を控除した9兆5157億7733万余円となった。

新・総特及び新々・総特の主な内容は図表2-2のとおりとなっており、新々・総特においては、東京電力は、賠償及び復興に引き続き全力を尽くし、未踏領域に入る廃炉については安定的な財源拠出や事業推進体制を確立すること、また、生産性の倍増に更に取り組み、中長期的には、共同事業体の設立を通じた再編・統合を目指し、更なる収益力の改善と企業価値の向上を図ることなどが示されている。

図表2-2 新・総特及び新々・総特の主な内容

| 新・総合特別事業計画(平成25年度~34年度) <26年1月認定、26年8月、27年4月、27年7月、28年3月及び29年1月変更認定> |

|

|---|---|

| 主要な項目 | 主な内容 |

①原子力損害の状況 |

|

②要賠償額の見通し及び損害賠償の迅速かつ適切な実施のための方策 |

|

③事業及び収支に関する中期的な計画 |

|

④原子力事業者の経営の合理化のための方策 |

|

⑤原子力事業者による関係者に対する協力の要請その他の方策 |

|

⑥原子力事業者の資産及び収支の状況に係る評価に関する事項 |

|

⑦原子力事業者の経営責任の明確化のための方策 |

|

⑧原子力事業者に対する資金援助の内容及び額 |

|

⑨交付を希望する国債の額その他資金援助に要する費用の財源に関する事項 |

|

| 新々・総合特別事業計画(平成29年度~38年度) <29年5月認定、29年7月変更認定> |

|

|---|---|

| 主要な項目 | 主な内容 |

①原子力損害の状況 |

|

②要賠償額の見通し及び損害賠償の迅速かつ適切な実施のための方策 |

|

③事業及び収支に関する中期的な計画 |

|

④原子力事業者の経営の合理化のための方策 |

|

⑤原子力事業者による関係者に対する協力の要請その他の方策 |

|

⑥原子力事業者の資産及び収支の状況に係る評価に関する事項 |

|

⑦原子力事業者の経営責任の明確化のための方策 |

|

⑧原子力事業者に対する資金援助の内容及び額 |

|

⑨交付を希望する国債の額その他資金援助に要する費用の財源に関する事項 |

|

各特別事業計画における賠償見積額についてみると、賠償基準上の損害項目の追加、賠償金の包括請求方式(将来分を含めた一定期間に発生する損害項目に係る賠償金を包括して受け取ることができる方式をいう。)の導入、賠償の対象となる期間の延長、除染費用等の賠償見積額の計上等の状況変化を受けて、図表2-3のとおり、総額での増加が続いている(「損害項目」と「賠償基準」については、3(1)ア「損害項目及び賠償基準」参照)。

図表2-3 主な損害項目の区分別の賠償見積額

特別事業計画

\

主な損害項目の区分 |

①

平成 23年11月 緊急特別事業計画 |

②

24年2月 緊急特別事業計画(改定) |

③

24年5月 第1次総特 |

④

25年2月 第2次総特 |

⑤

25年6月 第3次総特 |

⑥

26年1月 第1次 新・総特 |

⑦

26年8月 第2次 新・総特 |

|

|---|---|---|---|---|---|---|---|---|

個人 |

(a)検査費用等 | 141,527 | 143,117 | 120,615 | 180,337 | 243,547 | 281,203 | 309,938 |

| (b)精神的損害 | 104,081 | 156,659 | 489,474 | 551,638 | 712,705 | 1,006,251 | 1,031,838 | |

| (c)自主的避難 | - | 204,831 | 217,828 | 364,021 | 367,389 | 367,773 | 367,849 | |

| (d)就労不能損害 | 185,932 | 379,692 | 282,207 | 215,018 | 217,245 | 229,146 | 298,028 | |

法人等 |

(e)営業損害 | 131,382 | 265,612 | 328,709 | 396,102 | 449,572 | 461,766 | 527,686 |

| (f)出荷制限等 | 86,200 | 87,945 | 91,160 | 130,957 | 155,498 | 196,953 | 234,235 | |

| (g)風評被害 | 348,686 | 449,366 | 523,398 | 616,543 | 720,639 | 801,723 | 884,739 | |

| (h)一括賠償 | - | - | - | - | - | - | - | |

(i)間接損害等 その他 |

- | - | 8,497 | 52,218 | 79,867 | 115,289 | 136,923 | |

共通・その他 |

(j)財物価値の喪失又は減少等 | 13,100 | 13,100 | 459,379 | 711,239 | 937,867 | 1,056,637 | 1,132,017 |

| (k)住居確保損害 | - | - | - | - | - | 367,099 | 473,183 | |

| (l)福島県民健康管理基金 | - | - | 25,000 | 25,000 | 25,000 | 25,000 | 25,000 | |

| (m)除染等 | - | - | - | - | - | - | - | |

| 計 | 1,010,908 | 1,700,322 | 2,546,271 | 3,243,079 | 3,909,334 | 4,908,844 | 5,421,439 | |

特別事業計画

\

主な損害項目の区分 |

⑧

27年4月 第3次 新・総特 |

⑨

27年7月 第4次 新・総特 |

⑩

28年3月 第5次 新・総特 |

⑪

29年1月 第6次 新・総特 |

⑫

29年5月 第1次 新々・総特 |

⑬

29年7月 第2次 新々・総特 |

||

|---|---|---|---|---|---|---|---|---|

個人 |

(a)検査費用等 | 325,841 | 341,338 | 323,563 | 333,147 | 335,127 | 337,435 | |

| (b)精神的損害 | 1,051,880 | 1,133,119 | 1,144,142 | 1,148,709 | 1,150,381 | 1,151,308 | ||

| (c)自主的避難 | 368,001 | 368,098 | 368,152 | 368,186 | 368,190 | 368,191 | ||

| (d)就労不能損害 | 303,551 | 304,647 | 284,459 | 287,406 | 288,123 | 288,367 | ||

法人等 |

(e)営業損害 | 487,388 | 470,842 | 468,977 | 495,639 | 502,286 | 505,187 | |

| (f)出荷制限等 | 437,156 | 461,396 | 518,946 | 556,936 | 586,663 | 593,146 | ||

| (g)風評被害 | 1,001,711 | 1,051,852 | 1,067,516 | 1,108,820 | 1,121,377 | 1,128,932 | ||

| (h)一括賠償 | - | 234,359 | 238,315 | 315,027 | 316,805 | 320,621 | ||

(i)間接損害等 その他 |

171,592 | 205,612 | 269,361 | 311,543 | 320,387 | 329,954 | ||

共通・その他 |

(j)財物価値の喪失又は減少等 | 1,103,676 | 1,105,230 | 1,261,235 | 1,331,717 | 1,358,972 | 1,355,999 | |

| (k)住居確保損害 | 465,607 | 466,674 | 471,505 | 453,275 | 459,866 | 459,886 | ||

| (l)福島県民健康管理基金 | 25,000 | 25,000 | 25,000 | 25,000 | 25,000 | 25,000 | ||

| (m)除染等 | 383,808 | 907,218 | 1,217,339 | 1,630,996 | 1,630,996 | 2,840,675 | ||

| 計 | 6,125,214 | 7,075,385 | 7,658,513 | 8,366,405 | 8,464,177 | 9,704,704 | ||

(グラフ)

損害項目の中には、上記のとおり、損害項目の追加や賠償の対象となる期間の延長等が行われたり、支払の実績を踏まえて賠償額を算定することが必要なものがあったりすることから、賠償見積額の総額は時間の経過とともに増加している。これらのうち、「(m)除染等」の賠償見積額についてみると、東京電力は、当初、除染、汚染廃棄物処理及び中間貯蔵施設に係る費用の賠償見積額について、合理性をもって確実に見込まれる額を算定できる状況にないとして、環境省等から求償を受けて実際に支払った額のみを賠償見積額に含めていた。しかし、除染作業等の進捗に伴い、一部の費用について合理性をもって確実に見込まれる額を算定できる状況になったことから、第3次新・総特から独立の区分を設けて除染等に係る費用の賠償見積額を計上している。その後、除染作業等の進捗に伴う合理的な賠償見積額の算定が可能な範囲の拡大や市町村が計画する除染の対象面積や労務単価の推移を反映して、除染等に係る費用の賠償見積額は年々増加しており、第2次新々・総特においては2兆8406億余円となっている。28年閣議決定において環境省が試算した額として示されている交付国債により対応すべき除染等に係る費用が、除染及び汚染廃棄物処理の費用約4.0兆円、中間貯蔵施設の費用約1.6兆円、計約5.6兆円となっていることからみても、上記の除染等に係る費用の賠償見積額は、除染作業等の進捗に応じて今後も増加していくことが見込まれる。

新・総特によれば、機構は、東京電力による適切な事業運営を促進するために、28年度末以降、原則として3年ごとに、社外取締役や政府と協議し、東京電力の経営改革に関する「責任と競争に関する経営評価」を行い、結果を公表することとされている。さらに、機構は、同評価のための項目や基準を社外取締役や政府と協議して25年度中に策定し、その後も必要があれば毎年度修正を行うこととされている。

これを受けて、機構は、28年度末までに行う同評価(以下「28年評価」という。)の枠組み等について「「責任と競争に関する経営評価」について」(平成26年3月31日機構運営委員会決定)を定めている。これによると、公募社債市場への復帰をはじめ、「責任と競争の両立」を図っていく基盤が整い、かつ、企業改革のプロセスが不可逆的に進んでいることが確認された場合に24年からの「一時的公的管理」を終了することなどとしており、28年評価の枠組みを次のとおりとしている。

① 新・総特において掲げた目標を、グループ全体の大きな目標から成る「東電グループ・コミットメント」及びそれらの目標を具体化するための実務的目標から成る「部門別コミットメント」に分け、時間軸と共に国民に対して示す。

② 「部門別コミットメント」は、評価の基準となる数値目標等を明示し、十分な進捗があるか否かを可能な限り透明かつ客観的に判断できるようにする。

③ 3年後と10年後の連続した目標を提示し、3年後の時点で10年後の目標に向けた取組が自律的に継続していくかどうかを評価できるようにする。

④ 運営委員会は、1年ごとに評価項目の進捗状況に関する中間レビューを行うこととし、これらの結果も踏まえて、28年度末にかけて28年評価を行う。

機構は、29年5月11日に28年評価を公表し、評価結果の総論として、「東電経営への国の継続的関与が必要であると判断した」とし、「これに伴い、機構は、2分の1超の東電ホールディングス議決権の保有及び機構役職員の派遣の双方について、現行の通り継続する」としている。28年評価における評価結果について、その大要を示すと図表2-4のとおりである。

機構は、28年評価を踏まえて東京電力と共同で作成した新々・総特において、国の強い関与が求められる福島事業(注11)に対しては体制強化を図る一方で、その他の事業では、早期自立を促すために、体制の合理化を図るといったモニタリングの重点化を行うこととした。そして、このモニタリングの結果に基づき、機構は、国と連携して、31年度末を目途に同年度以降の関与の在り方を検討することとしている。

図表2-4 28年評価における評価結果の大要

| 目標 | 内容 | 一定の成果を挙げたもの | 進捗が十分でなかったもの | 本報告書の関連記載箇所 | |

|---|---|---|---|---|---|

| 箇所 | リンク | ||||

| 1 賠償の円滑かつ早期の貫徹 |

|

|

|

3(1) | 2023_2_3_1リンク参照 |

| 2 福島復興の加速化 |

|

|

|

3(1)イ(ア) | 2023_2_3_1_2_1リンク参照 |

| 3 着実な廃炉の推進 |

|

|

|

3(3) | 2023_2_3_3リンク参照 |

| 4 原子力安全の徹底 |

|

(・「技術力」「安全意識」の向上に一定の進捗) |

|

3(2)イ(イ)a | 2023_2_3_2_2_2_1リンク参照 |

| 5 安定的な電力供給 |

|

(・送配電を中心に、安定供給を維持しつつ、コストダウンによる競争力強化を進める取組に一定の進捗) |

|

3(2)ア(ア)b(b)、 |

2023_2_3_2_1_1_2_2リンク参照 |

| c(a) | 2023_2_3_2_1_1_2_2リンク参照 | ||||

| 6 事業競争力の強化 |

|

|

|

3(2)ア(ア)a、 | 2023_2_3_2_1_1_1リンク参照 |

| c | 2023_2_3_2_1_1_1リンク参照 | ||||

| 7 地域・業種を超えた事業拡大 |

|

|

|

3(2)ア(ア)b(a) | 2023_2_3_2_1_1_1リンク参照 |

| 8 自律的な資金調達 |

|

|

|

3(2)ア(イ)c、 | 2023_2_3_2_1_2_3リンク参照 |

| ウ、 | 2023_2_3_2_3リンク参照 | ||||

| (4) | 2023_2_3_4リンク参照 | ||||

| 9 経営の透明性・客観性の確保 |

|

|

|

3(2)ア(ア)c | 2023_2_3_2_1_1_1リンク参照 |

機構は、機構法に基づく東京電力に対する資金援助の一環として、24年7月31日に東京電力が発行する株式を払込金額総額1兆円で引き受けている。

機構は、引受けに当たって、政府保証の限度額4兆円の範囲内で、金融機関から金利競争による入札により、借入期間を1年間とする借入金を5000億円ずつ2回に分けて計1兆円借り入れている。

そして、機構は、25年度以降、上記の24年度に借り入れた計1兆円の借換えを、各年度の一般会計予算総則で規定する政府保証限度額4兆円の範囲内で、金利競争入札による借入れや機構債の発行により行っている。27年報告後の借換えの状況は、図表2-5のとおりとなっていて、これらの借入金及び機構債に係る支払利息及び支払予定利息は計5億6064万余円となっている。また、25、26両年度に行った借換えに係る分と合わせて、これまでの借入金及び機構債に係る支払利息及び支払予定利息の累計額は39億8724万余円となっている。

図表2-5 平成27年度以降に行った借換えの状況

(平成27年度)

| 項目 | 平成27年度第1回 借入金 |

27年度第2回 借入金 |

項目 | 第5回 機構債 |

|

|---|---|---|---|---|---|

| 入札実施日 | 27年6月11日 | 27年11月20日 | 入札実施日 | 27年10月28日 | |

| 借入実行日 | 6月26日 | 12月4日 | 発行日 | 11月5日 | |

| 借入期間 | 1年 | 1年 | 償還期間 | 2年 | |

| 応募総額 | 8031億円 | 5815億円 | 応募総額 | 6890億円 | |

| 調達額 | 2000億円 | 2000億円 | 発行額(額面総額) | 1500億円 | |

| 落札平均金利 | 0.084% | 0.099% | 表面利率 | 0.059% | |

| 支払利息 | 1億6799万4473円 | 1億9874万9979円 | 支払利息 | 1億7627万4589円 |

(平成28年度)

| 項目 | 平成28年度第1回 借入金 |

28年度第2回 借入金 |

項目 | 第6回 機構債 |

|

|---|---|---|---|---|---|

| 入札実施日 | 28年6月9日 | 28年11月18日 | 入札実施日 | 28年6月2日 | |

| 借入実行日 | 6月24日 | 12月2日 | 発行日 | 6月9日 | |

| 借入期間 | 1年 | 1年 | 償還期間 | 2年 | |

| 応募総額 | 1兆2906億円 | 1兆2781億円 | 応募総額 | 4880億円 | |

| 調達額 | 2000億円 | 2000億円 | 発行額(額面総額) | 1500億円 | |

| 落札平均金利 | 0.000% | - | 表面利率 | 0.001% | |

| 支払利息 | 62万8269円 | 0円 | 支払予定利息 | 299万5630円 |

(平成29年度)

| 項目 | 平成29年度第1回 借入金 |

29年度第2回 借入金 |

|

|---|---|---|---|

| 入札実施日 | 29年6月8日 | 29年11月13日 | |

| 借入実行日 | 6月23日 | 12月1日 | |

| 借入期間 | 1年 | 1年 | |

| 応募総額 | 7610億円 | 6210億円 | |

| 調達額 | 1000億円 | 1000億円 | |

| 落札平均金利 | - | - | |

| 支払予定利息 | 0円 | 0円 |

| 項目 | 第7回 機構債 |

第8回 機構債 |

第9回 機構債 |

第10回 機構債 |

|---|---|---|---|---|

| 入札実施日 | 29年6月15日 | 29年10月20日 | 29年11月9日 | 29年11月20日 |

| 発行日 | 6月22日 | 10月31日 | 11月16日 | 11月30日 |

| 償還期間 | 2年 | 2年 | 4年 | 3年 |

| 応募総額 | 5020億円 | 6720億円 | 6250億円 | 5050億円 |

| 発行額(額面総額) | 1000億円 | 1500億円 | 1500億円 | 1000億円 |

| 表面利率 | 0.001% | 0.001% | 0.001% | 0.001% |

| 支払予定利息 | 199万7267円 | 299万9999円 | 599万9999円 | 299万9999円 |

前記のとおり、機構は、24年7月に、東京電力が発行する株式を払込金額総額1兆円で引き受けている。その内訳は、議決権付種類株式16億株3200億円(1株当たり発行価格(払込金額)200円)及び無議決権種類株式3億4000万株6800億円(同2,000円)となっている。

上記議決権付種類株式の1株当たりの発行価格200円は、23年原発事故後における東京電力の普通株式の株価等を参考に決められており、また、無議決権種類株式は、議決権付種類株式に1対10の割合で転換することなどができることとなっている。

また、東京電力の有価証券報告書等によれば、上記の両種類株式を普通株式に転換する請求があった場合に交付される株式の数については、当該請求に係る種類株式の数に、1株当たりの払込金額相当額(200円又は2,000円)を乗じて得られる額を普通株式の取得価額で除して得られる数とするなどとされている。そして、この取得価額については、原則として、東京電力の普通株式に係る請求日直前の5連続取引日における終値の平均値に90%を乗じた額で、上限は300円、下限は30円とすることとされている。

これは、東京電力の23年度末の発行済株式数約16億株に対して、全ての無議決権種類株式を議決権付種類株式に転換した場合のほか、前記の両種類株式全てを普通株式に転換した場合にも、機構において普通株式を約33.3億株(1兆円÷300円/株)以上、すなわち議決権ベースで東京電力における総議決権の3分の2以上を確保し、単独で定款変更等の重要事項の決議を行うことができるだけの株式数を取得するようにするとともに、株式売却時の売却価額の値下がりリスクについても一定程度織り込んだものである。

新・総特においては、機構が保有する東京電力株式の売却による出資金の回収について、①2020年代初頭の経営評価を踏まえて、東京電力による自己株式消却等を開始し、2020年代半ばに、一定の株価を前提に、保有株式の市場売却を開始すること、②2030年代の前半に、特別負担金の納付終了が見通される場合には、その時点までに、保有する全ての株式を売却することなどとしており、ある程度具体的な見通しが示されていた。しかし、28年評価において「東電経営への国の継続的関与が必要である」と判断されたことから、新々・総特においては、機構が引き続き東電経営のモニタリングを行い、その結果に基づき、31年度末を目途にそれ以降の関与の在り方を検討することとされ、それと併せて公的資本の回収方法についても検討することとされた。

また、25年閣議決定においては、株式の売却により生じた利益について、①機構が保有する東京電力の株式を売却することにより得られる利益の国庫納付により、除染費用相当分(約2.5兆円)の回収を図ること、②売却益に余剰が生じた場合は、中間貯蔵施設費用相当分(約1.1兆円)の回収に用いること、③不足が生じた場合は、東京電力等が除染費用の負担によって電力の安定供給に支障が生ずることがないよう「負担金の円滑な返済の在り方」について検討することが示されていた。そして、28年閣議決定においては、除染費用相当分が約4.0兆円、中間貯蔵施設費用相当分が約1.6兆円と見積もられているが、上記の回収に係る方針は維持することとされている。

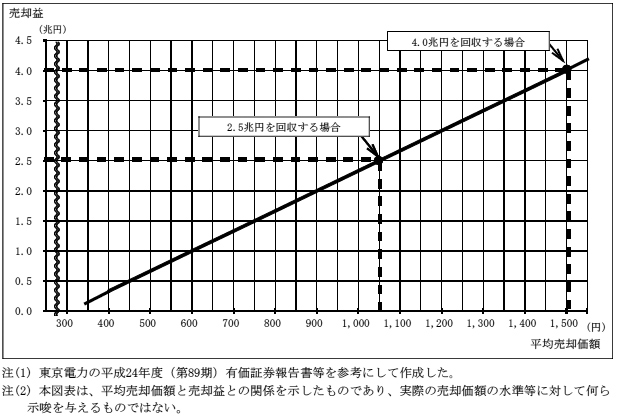

機構が引き受けた東京電力の種類株式を全て普通株式に転換して売却等する場合、転換により交付される普通株式の数は、前記のとおり、少なくとも約33.3億株となる。そして、東京電力が24年5月21日付けで公表した「第三者割当による優先株式発行に関するお知らせ」において「機構は(中略)株式市場の動向等を考慮しながら、当社の経営改革及び株式市場に悪影響を与えない範囲で、適切な時期に(中略)普通株式への転換による株式市場への売却等」を行うこととされていること、当該売却益により除染費用相当分(約4.0兆円)の回収を図るとされていることなどから、機構は、普通株式に転換する際の取得価額の上限である300円で交付を受けた株式(上記の33.3億株)を順次売却等していくことが基本になると考えられる。

これらのことからすると、東京電力の株式を全て売却等するまでの間に機構が得ることになる対価の額は、売却等の開始時から終了時までの1株当たりの平均価額(以下「平均売却価額」という。)に約33.3億株を乗じて得られる額となる。

そこで、平均売却価額と、上記の考え方に基づいて機械的に試算した売却益との関係を示すと、図表2-6のとおりであり、除染費用相当分(約4.0兆円)を株式の売却益で回収するには、平均売却価額が1,500円になることが必要となる。

図表2-6 平均売却価額と売却益との関係

本報告書作成時点の東京電力の株価は上記の平均売却価額1,500円を下回っているが、株式の売却益が除染費用相当分を下回った場合には、他の手法により不足分を回収する必要が生ずる。この点について、28年閣議決定においては、前記のとおり、売却益に不足が生じた場合は、東京電力等が除染費用の負担によって電力の安定供給に支障が生ずることがないよう「負担金の円滑な返済の在り方」について検討することとなっている。また、機構は、政府と協議の上で東京電力の経営改革の進捗について定期的に評価を行い、その結果を踏まえて、機構が保有する東京電力株式の議決権や売却の在り方等についても検討を加えることとなっている。一方、新々・総特においては、公的資本回収の手法について、機構が保有する東京電力株式の売却のみに手法を限定せず、東京電力が共同事業体に対して保有する持分の取扱いも含めて幅広く検討することとなっている。このように株式の売却益のみに限定せず幅広く検討するとした理由について、機構は、除染費用相当分の金額が約2.5兆円から約4.0兆円に増加したことに伴い、当該金額を回収するには手法を幅広く検討する必要があると考えたためであるとしている。

原子炉の運転等をしている原子力事業者は、機構法により、機構の事業年度ごとに、機構の業務に要する費用に充てるために、機構に対して、一般負担金を納付しなければならないこととなっている。

そして、機構の事業年度ごとに原子力事業者から納付を受けるべき負担金の額として定められる一般負担金年度総額については、機構法第39条第2項の規定において、①機構の業務に要する費用の長期的な見通しに照らし、当該業務を適正かつ確実に実施するために十分なものであること、②各原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営に支障を来し、又は当該事業の利用者に著しい負担を及ぼすおそれのないものであることが要件とされている。

また、一般負担金は、一般電気事業供給約款料金算定規則(平成11年通商産業省令第105号。以下「算定規則」という。)等により、原子力事業者が電気料金の原価等を算定する基礎となる営業費に算入することが認められている。

一般負担金年度総額は、23年度に、一般負担金を賦課されたとしても過去10期(13年度から22年度まで)の平均配当総額と同等の配当ができるだけの利益を確保できる額として1630億円と算出された。そして、23年度の一般負担金年度総額は、機構設立が23年9月であることから半期分に当たる815億円とされ、25年度以降は全期分の1630億円とされた。また、24年度は、算定規則の改正に伴い、電気料金の値上げを申請した場合の審査期間等を考慮して一部減額するとの考え方に基づき1008億余円とされた(図表2-8参照)。

図表2-8 一般負担金年度総額等の状況

原子力事業者名 |

平成23年度 | 24年度 | 25年度から28年度までの各年度 | |||

|---|---|---|---|---|---|---|

| 負担金率

(%) |

一般負担金の額

(千円) |

負担金率

(%) |

一般負担金の額

(千円) |

負担金率

(%) |

一般負担金の額

(千円) |

|

| 北海道電力 | 4.00 | 3,260,000 | 3.77 | 3,803,330 | 4.00 | 6,520,000 |

| 東北電力 | 6.57 | 5,354,550 | 6.20 | 6,246,980 | 6.57 | 10,709,100 |

| 東京電力 | 34.81 | 28,370,150 | 38.51 | 38,819,820 | 34.81 | 56,740,300 |

| 中部電力 | 7.62 | 6,210,300 | 7.19 | 7,245,350 | 7.62 | 12,420,600 |

| 北陸電力 | 3.72 | 3,031,800 | 3.51 | 3,537,100 | 3.72 | 6,063,600 |

| 関西電力 | 19.34 | 15,762,100 | 18.24 | 18,389,120 | 19.34 | 31,524,200 |

| 中国電力 | 2.57 | 2,094,550 | 2.42 | 2,443,640 | 2.57 | 4,189,100 |

| 四国電力 | 4.00 | 3,260,000 | 3.77 | 3,803,330 | 4.00 | 6,520,000 |

| 九州電力 | 10.38 | 8,459,700 | 9.79 | 9,869,650 | 10.38 | 16,919,400 |

| 日本原電 | 5.23 | 4,262,450 | 4.93 | 4,972,860 | 5.23 | 8,524,900 |

| 日本原燃 | 1.76 | 1,434,400 | 1.66 | 1,673,470 | 1.76 | 2,868,800 |

| 一般負担金年度総額 | / | 81,500,000 | / | 100,804,650 | / | 163,000,000 |

各原子力事業者(非上場の日本原電及び日本原燃を除く。)の収支の状況についてみると、27年報告の時点においては、原子力発電所の停止に伴う燃料費の増大等の影響により、複数年にわたり経常損益が赤字となっている原子力事業者があり、23年原発事故を起こした東京電力のほか、北海道電力、中部電力、関西電力、四国電力、九州電力各株式会社が25年度決算に係る配当を行っていなかった。しかし、直近の28年度決算においては、北陸電力株式会社以外の原子力事業者の経常損益が黒字になるとともに、東京電力以外の原子力事業者(北陸電力株式会社を含む。)が配当を行っており、各原子力事業者の収支の状況が改善している傾向が見受けられる。

また、負担金率は、機構法第39条の規定に基づき、各原子力事業者の原子炉の運転等に係る事業の規模、内容その他の事情を勘案して機構が運営委員会の議決を経て定めた基準に従って決定することとなっており、23年度に当時の各原子力事業者が保有する原子炉の熱出力等を勘案して設定されたものが、その後も引き続き用いられている。一方、24年度以降、複数の原子炉について廃炉の決定が行われており、将来的には廃炉作業が完了して各原子力事業者が保有する原子炉の熱出力等が23年度当時の状況から変動することが想定されることから、各原子力事業者の負担金率がどのようになっていくかなどについて引き続き注視していく必要がある。

各原子力事業者は、機構法第38条第2項の規定により、機構の事業年度終了後3か月以内に一般負担金及び特別負担金を機構に納付しなければならないこととなっている。ただし、当該負担金の額の2分の1に相当する金額については、機構の事業年度終了の日の翌日以降6か月を経過した日から3か月以内に納付することができることとなっている。

28年度の一般負担金年度総額1630億円について、原子力事業者は、前年度と同様に、その2分の1に相当する額である815億円を29年6月末までに機構に納付し、残りの815億円を同年12月末までに納付している。

そして、同年12月末までに各原子力事業者が納付した一般負担金の累計額は8343億0465万円となっている。

機構法第52条の規定により、特別事業計画について主務大臣の認定を受けた原子力事業者には、一般負担金の額に追加的に負担させることが相当な額として機構が事業年度ごとに運営委員会の議決を経て定める特別負担金額が加算されることとなっている。そして、その額は、上記の主務大臣の認定を受けた原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に支障を生じない限度において、できるだけ高額の負担を求めるものとして主務省令で定める基準に従って定められなければならないこととなっている。

具体的には、上記の主務省令として定められた「原子力損害賠償・廃炉等支援機構の業務運営に関する命令」(平成23年内閣府・経済産業省令第1号。26年8月17日以前は、原子力損害賠償支援機構の業務運営に関する命令)第8条の規定において、①当該原子力事業者による「電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に必要な事業資金を確保できるものであること」及び②「収支の状況に照らして経理的基礎を毀損しない範囲でできるだけ高額の負担をするものであること」という基準が示されている。なお、特別負担金については、一般負担金と異なり、算定規則等において、原価等を算定する基礎となる営業費に算入することが認められていない。

東京電力は、特別事業計画について主務大臣の認定を受けていることから、特別負担金を納付すべき原子力事業者に該当する。東京電力が負担する28年度分の特別負担金について、機構は、新・総特の収支計画や各年度の収支の見通しなどを踏まえて1100億円と定めて、主務大臣は、これを認可した。

東京電力は、被災者への賠償や福島第一原発の廃炉を実施していくとともに、機構が東京電力株式の売却等により除染費用相当分を回収できるように企業価値を向上していくことが求められており、そのための事業資金を確保する必要がある。一方、特別負担金の額については、機構法等によれば、経理的基礎を毀損しない範囲でできるだけ高額の負担をするものであることとされている。

そこで、これまでの特別負担金の額と東京電力の経常利益との関係をみると、図表2-9のとおり、25年度については、特別負担金が特別負担金控除前経常利益の約2分の1となっていたが、26年度以降については、特別負担金が特別負担金控除前経常利益の2分の1よりも少なくなっていた。この点について、機構は、特別負担金の額は必ずしも経常利益のみを踏まえて算定しているものではなく、前記①及び②の基準に沿って算定しており、28年度の額については、交付国債の元本分を早期に回収する必要性と廃炉の実施や中長期的な企業価値の向上等を含めた円滑な事業運営のための原資を確保する必要性とのバランスを取る観点から定めた結果であるとしている。

図表2-9 特別負担金及び東京電力の経常利益の状況

| 項目 | 平成25年度 | 26年度 | 27年度 | 28年度 |

|---|---|---|---|---|

| 特別負担金(A) | 500 | 600 | 700 | 1100 |

| 経常利益(B) | 432 | 1673 | 3275 | 2216 |

| 特別負担金控除前経常利益(C=A+B) | 932 | 2273 | 3975 | 3316 |

| A/C | 53.6% | 26.3% | 17.6% | 33.1% |

機構は、運営委員会の議決を経て特別負担金の額を定めたことを公表するに当たり、25年度以前は特別負担金の額のみを公表していたが、27年報告における会計検査院の所見を踏まえて、26年度以降については、「一般負担金額及び特別負担金額について」として特別負担金額の算定に当たっての考え方を特別負担金の額と併せて公表している。「一般負担金額及び特別負担金額について」には、図表2-10のとおり、機構が特別負担金の額を算定する際に考慮した観点が記載されているが、特別負担金の額の検討に際して考慮した東京電力の現在の経営状況や今後の事業運営に要する資金の規模その他の経理上の諸要素が示されておらず、特別負担金の額が、経理的基礎を毀損しない範囲でできるだけ高額の負担をするものとなっているか必ずしも明らかにはされていないと考えられる。

図表2-10 機構が公表している特別負担金額の算定の考え方

| 平成26年度 | 27年度 | 28年度 |

|---|---|---|

| 26年度の特別負担金額については、 | 27年度の特別負担金額については、 電気の小売業への参入全面自由化、東京電力の会社分割といった事業環境の変化の中で、 |

28年度の特別負担金額については、 |

| 新・総合特別事業計画の収支計画及び同年度の収支の見通し等を踏まえ、 | 新・総合特別事業計画の収支計画及び同年度の収支の見通し等を踏まえ、 | 新・総合特別事業計画の収支計画及び同年度の収支の見通し等を踏まえ、 |

| 交付国債の元本分を早期に回収する必要性及び企業価値向上の重要なステップである東京電力の社債市場復帰の必要性のバランスを取る観点から、 | 交付国債の元本分を早期に回収する必要性及び企業価値向上の重要なステップである東京電力の社債市場復帰の必要性のバランスを取る観点から、 | 交付国債の元本分を早期に回収する必要性及び廃炉の実施や中長期的な企業価値の向上等を含めた円滑な事業運営のための原資の確保の必要性のバランスを取る観点から、 |

| 定めたもの | 定めたもの | 定めたもの |

前記のとおり、28年閣議決定により、機構法第68条の規定に基づく国から機構への資金交付額が年350億円から年470億円へ増額されるとともに、交付国債の発行により対応すべき費用の見込額が約9兆円から約13.5兆円に増加している。これに伴い、今後長期間にわたりこれまで想定していた以上の国民負担が生ずることとなることから、今後、機構は、東京電力の納付する特別負担金の額が東京電力の経理的基礎を毀損しない範囲でできるだけ高額の負担をするものとなっているかについて、特別負担金の額の検討に際して考慮した東京電力の現在の経営状況や今後の事業運営に要する資金の規模その他の経理上の諸要素を用いるなどして、国民に対して丁寧に説明することが望まれる。また、経済産業省において、機構が特別負担金の額を主務省令で定める基準に従って定めたことについて国民に対して丁寧に説明していくよう、内閣府と共に機構を監督していくことが望まれる。

なお、東京電力は、28年度分の特別負担金について、機構法第38条第2項の規定により、29年6月30日に、その2分の1の額である550億円を前記の一般負担金と合わせて機構に納付しており、残る550億円を同年12月末までに納付している。

そして、同年12月末までに東京電力が納付した特別負担金の累計額は2900億円となっている。

機構は、機構法第59条の規定により、毎事業年度、損益計算において利益を生じたときは、前事業年度から繰り越した損失を埋め、なお残余があるときは、その残余の額は積立金として整理しなければならないこととなっている。しかし、主務大臣の認定を受けた特別事業計画に基づく資金交付を行った場合には、当該残余の額を積立金として整理するのではなく、当該資金交付を行うために交付国債の償還を受けた額の合計額に至るまで国庫に納付しなければならないこととなっている。

そして、機構は、原子力損害賠償・廃炉等支援機構法施行令(平成23年政令第257号。26年8月17日以前は、原子力損害賠償支援機構法施行令。以下「機構法施行令」という。)第2条の規定により、当該事業年度の損益計算の結果納付しなければならない額の2分の1に相当する金額を翌事業年度の7月31日までに、残りの2分の1に相当する金額を1月31日までにそれぞれ国庫に納付しなければならないこととなっており、納付された資金は、機構法施行令第3条の規定により、原賠勘定に帰属することとなっている。資金の納付を受けた原賠勘定においては、当該資金を交付国債の償還請求に応じるための借入金等に係る元本の返済に充てるなどしている(借入れに係る利息については、前記のとおり、一般会計からの繰入金により造成された原賠資金の取崩しなどにより支払われている。)。

このように、交付国債の償還により国から機構を通じて東京電力に交付された資金については、機構の損益計算の結果生じた利益が国庫に納付されるという仕組みで、電気の使用者からの電気料金を原資として各原子力事業者から納付される負担金により実質的に回収されていくことになっている。

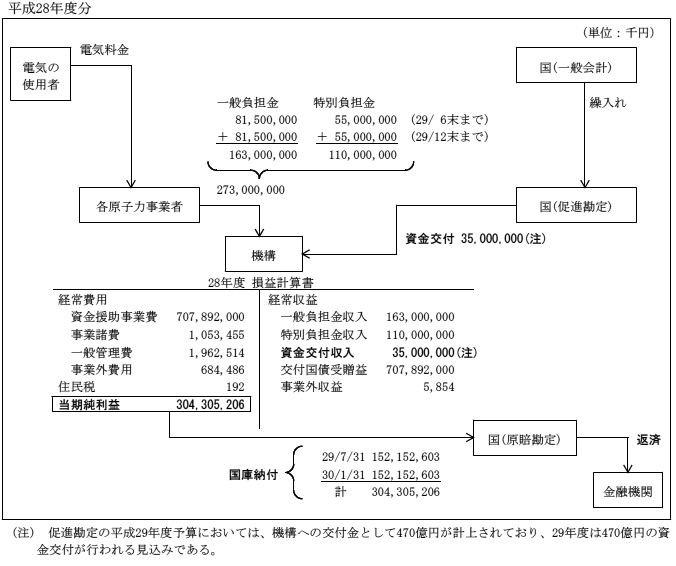

図表2-11のとおり、機構の28年度の損益計算においては、当期純利益は3043億0520万余円となっており、前事業年度からの繰越損失はないことから、残余の額は当期純利益と同額となっている。

そして、機構は東京電力に対して交付国債を財源とする資金交付を29年3月末までに計7兆0858億円行っており、この額は、これまでに国庫に納付した計9050億4889万余円に28年度の当期純利益の額3043億0520万余円を加えた額である合計1兆2093億5409万余円を上回っている。このため、機構は28年度の当期純利益の全額に相当する額3043億0520万余円について、その2分の1に相当する額である1521億5260万余円を29年7月31日に国庫に納付しており、残る1521億5260万余円を30年1月31日に国庫に納付している。

また、前記のとおり、国は、中間貯蔵施設費用相当分(約1.6兆円)について、事業期間(30年以内)終了後5年以内までにわたり、機構に対して、機構法第68条の規定に基づく資金交付を行うこととなっている。

この資金交付は、図表2-11のとおり、機構の収益を上積みして、専ら機構の損益計算を通じた国庫への納付額を増加させる効果をもたらすことになり、この仕組みにより、この資金交付がない場合と比較して、東京電力に課される特別負担金の総額が減少することになる。

図表2-11 国庫納付の状況

27年報告において、国が機構を通じて東京電力に交付した資金が、今後、どのように実質的に国に回収されるかなどについて、一定の条件を仮定して機械的に試算したところ、資金交付額を27年報告の時点で機構が交付を受けた交付国債の額である9兆円とした場合、回収が終わるのは本報告書の作成年度である29年度から15年後の平成44年度から同27年後の平成56年度までとなった。この場合、回収を終えるまでに国が負担することとなる支払利息は、約892億円から約1264億円までとなり、追加の資金投入等が必要となる試算結果となった(2033_2_2_3_u27年報告参照)。

前記のとおり、交付国債の交付額は、29年度予算で4兆5000億円増額されたことにより、累計で13兆5000億円となっている。また、その償還額は、29年12月末現在で、7兆5497億円と多額に上っており、第2次新々・総特によれば、資金交付額は9兆5157億7733万円になるとされている。

国は、前記のとおり、原賠勘定において借入れを行うなどして資金を調達し、これを機構への償還を通じて東京電力に交付している。そして、機構は、損益計算の結果生じた利益を交付国債の償還を受けた額の合計額に至るまで国庫に納付することとなっている。このため、国が機構を通じて東京電力に交付した資金は、①東京電力を含む各原子力事業者が機構に納付することとなる一般負担金、②東京電力が納付することとなる特別負担金、③国が機構法第68条の規定に基づき機構に交付する資金及び④将来、機構が保有する東京電力の株式(1兆円分)を売却することにより得られる売却益によって実質的に回収されることになっている。

しかし、各年度の負担金や機構が保有する東京電力の株式に係る売却益等の水準によっては、交付した資金の実質的な回収が長期化し、また、借入利率等の状況によっては交付資金の原資である原賠勘定における借入金等に係る支払利息等の国の負担が増大することになる。

そこで、会計検査院において、国が機構を通じて東京電力に交付した資金が、今後、どのように実質的に国に回収されるかなどについて試算を行った。試算に当たっては、資金交付額が交付国債の額である13兆5000億円になるとして、図表2-12に示す一定の条件を仮定して、各年度の国庫納付額を算出した上で、その累計額が13兆5000億円となるのがいつになるのかを機械的に試算した。

図表2-12 試算に当たって仮定した条件

【各年度の国庫納付額について】

ア 平成23年度分から28年度分までの国庫納付額

上記各年度分の国庫納付額は実績額として、具体的には次のとおりとする。

| \ | ||||

|---|---|---|---|---|

| 国庫納付額 | うち一般負担金に係る分 | うち特別負担金に係る分 | うち機構法第68条の規定に基づく資金交付に係る分 | |

| 平成 23年度分 |

799億9280万余円 | 799億9280万余 | - | - |

| 24年度分 | 973億2209万余円 | 973億2209万余円 | - | - |

| 25年度分 | 2097億8904万余円 | 1605億4279万余円 | 492億4625万余円 | - |

| 26年度分 | 2540億1902万余円 | 1600億9014万余円 | 589億2888万余円 | 350億円 |

| 27年度分 | 2639億2591万余円 | 1601億4988万余円 | 687億7602万余円 | 350億円 |

| 28年度分 | 3043億0520万余円 | 1607億9395万余円 | 1085億1125万余円 | 350億円 |

| 計 | 1兆2093億5409万余円 | 8188億9167万余円 | 2854億6242万余円 | 1050億円 |

イ 29年度分から31年度分までの国庫納付額

① 各年度の一般負担金に係る国庫納付額

各年度の一般負担金年度総額を1630億円、各年度の機構の業務運営に要する費用を40億円とした上で、各年度の機構が国庫に納付する額を次の式により得られる額と仮定

![]()

なお、上記の式により得られた額のうち東京電力の負担分は、次の式により得られる額と仮定

(a) × 負担金率34.81%(25年度から28年度までの実績値)

② 各年度の特別負担金に係る国庫納付額

各年度の機構の業務運営に要する費用を40億円とした上で、各年度の機構が国庫に納付する額を次の式により得られる額と仮定

![]()

③ 各年度の機構法第68条の規定に基づく機構への資金交付に係る国庫納付額

各年度の機構法第68条の規定に基づく機構への資金交付額を470億円とした上で、各年度において機構が同額を国庫に納付すると仮定

ウ 32年度分以降の国庫納付額

① 各年度の一般負担金に係る国庫納付額

各年度の一般負担金年度総額を2230億円(1630億円+託送料金の仕組みを利用して回収される賠償の備えの不足分600億円)、各年度の機構の業務運営に要する費用を40億円とした上で、各年度の機構が国庫に納付する額を次の式により得られる額と仮定

![]()

なお、上記の式により得られた額のうち東京電力の負担分は、次の式により得られる額と仮定(賠償の備えの不足分については、東京電力が納付する分を新々・総特における収支見通しで設定されている226億円とし、そのうち10%(東電委員会の報告において用いられている新電力のシェア)を新電力から収納した分と仮定し、残りの90%を東京電力の負担分と仮定)

![]()

② 各年度の特別負担金に係る国庫納付額

各年度の機構の業務運営に要する費用を40億円とした上で、各年度の機構が国庫に納付する額を次の式により得られる額と仮定

![]()

③ 各年度の機構法第68条の規定に基づく機構への資金交付に係る国庫納付額

各年度の機構法第68条の規定に基づく機構への資金交付額を470億円とした上で、各年度において機構が同額を国庫に納付すると仮定

④ 各年度の機構が保有する東京電力の株式に係る売却益に係る国庫納付額

東京電力の株式の売却時期の見通しについては、新々・総特においては具体的な時期が示されていない。27年報告においては、28年評価に向けた東京電力の事業運営の基本方針において一定の進展があった場合の行程として示されていた内容を踏まえて、売却時期を32年度から46年度までと仮定したが、28年評価においては東京電力の経営に対する国の継続的関与が必要であると判断され、それ以降の関与の在り方については3年後の31年度末を目途に検討することとされた。そこで、今回の試算に当たっては、この31年度末の検討で一定の進展があることを前提に、27年報告で仮定した売却時期を3年遅らせて、35年度から49年度までの間に、機構が保有する東京電力株式を毎年度均等に売却するとした上で、機構が売却により得られる額と同額を国庫に納付すると仮定した。なお、特別負担金の増額に伴う資金流出が当該利益の額の実現可能性に与える影響は、試算に当たり考慮していない。

【設定したケースについて】

次のとおり、東京電力が納付する特別負担金の額を2通り、機構が保有する東京電力株式を売却した際に見込まれる利益を4通り設定した上で、これらを組み合わせた計8通りのケースについて試算を行う。

ア 東京電力が納付する特別負担金の額

| ケース | 東京電力が納付する特別負担金の額 |

|---|---|

| a | 新々・総特における収支見通し上の仮置きの額とした場合

具体的には、29年度から33年度までは各年度500億円、34年度以降は各年度1000億円とする。 |

| b | 新々・総特における収支見通し上の経常利益の2分の1とした場合

新々・総特における収支見通しにおいては、特別負担金の仮置きの額を費用として計上して経常利益を算出しているため、この収支見通し上の経常利益に特別負担金の仮置きの額を加算した金額に2分の1を乗じた金額を用いる。具体的には、29年度1081億円、30年度1315億円、31年度582億円、32年度872億円、33年度984億円、34年度1062億円、35年度1606億円、36年度1300億円、37年度1517億円、38年度1541億円。39年度以降の各年度は、これら10か年度の平均である1186億円とする。 |

イ 機構が保有する東京電力株式を売却した際に得られると見込まれる利益

| ケース | 機構が保有する東京電力株式を売却した際に得られると見込まれる利益 |

|---|---|

| ① | 6兆円

22年度(ただし、3月10日まで)における東京電力の株価(終値)の平均から設定した額 なお、この場合の平均売却価額は2,100円/株 |

| ② | 4兆円

28年閣議決定において、機構が保有する東京電力株式を売却し、それにより生ずる利益の国庫納付により、除染費用相当分(約4.0兆円)の回収を図るとされていることから設定した額 なお、この場合の平均売却価額は1,500円/株 |

| ③ | 2兆5000億円

28年閣議決定において、機構が保有する東京電力株式を売却し、それにより生ずる利益の国庫納付により、除染費用相当分(約4.0兆円)の回収を図るとされている一方、不足が生じた場合も考慮していることを踏まえ、売却益を②の条件よりも保守的に捉えることとして設定した額 なお、この場合の平均売却価額は1,050円/株 |

| ④ | 5000億円

28年度における東京電力の株価(終値)の平均から設定した額 なお、この場合の平均売却価額は450円/株 |

【交付国債の償還に係る国の借入金について】

ア これまでの借入(借換)実績と同程度の借入れ(借換え)を進めていき、13兆5000億円から、33年度末までに前記【各年度の国庫納付額について】により試算された国庫納付額の累計額を控除した額を借り入れると仮定

イ 借入(借換)利率=0.1%

完済までの間、1年ごと(借換えの償還期限日が土曜日、日曜日、国民の祝日等のいかんを問わず単純に1年ごと)に借り換えると仮定

ウ 借り入れた資金に余裕が生じた場合の運用による利息収入等は、試算に含めない。

a 特別負担金の額を新々・総特における収支見通し上の仮置きの額とした場合

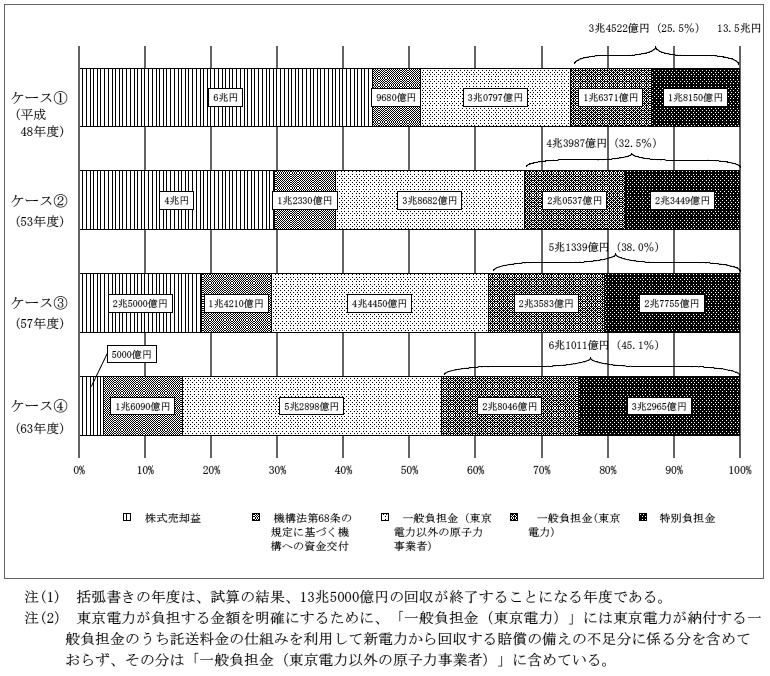

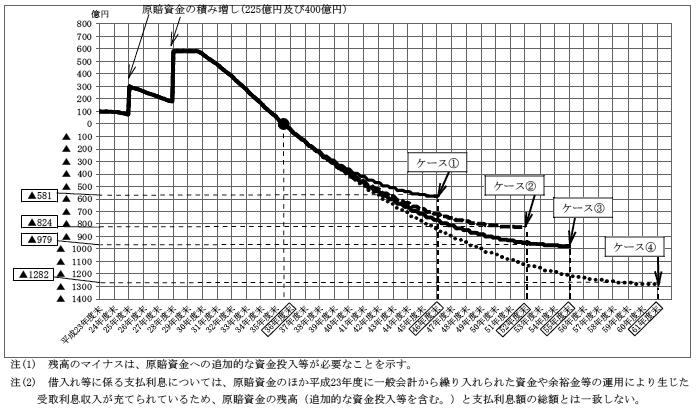

東京電力に対する各期の特別負担金の額を、新々・総特に関連する参考資料に記載の30年3月期から39年3月期までの収支見通しで仮置きしている額と仮定し、さらに、機構が保有する東京電力の株式に係る売却益を上記のケース①、②、③及び④と仮定して、13兆5000億円を回収するのにどの程度の期間を要するかについて試算したところ、回収が終わるのは、ケース①の場合は本報告書の作成年度である29年度から19年後の平成48年度、ケース②の場合は同24年後の平成53年度、ケース③の場合は同28年後の平成57年度、ケース④の場合は同34年後の平成63年度となった(試算の詳細は、別図表4参照)。

そして、機構を通じて交付された資金の回収額のうち、東京電力が機構に納付する負担金に係る分(託送料金の仕組みを利用して新電力から回収する賠償の備えの不足分を除く。)は、図表2-13のとおり、ケース①の場合は約3兆4522億円(資金交付額13兆5000億円に対する割合25.5%)、ケース②の場合は約4兆3987億円(同32.5%)、ケース③の場合は約5兆1339億円(同38.0%)、ケース④の場合は約6兆1011億円(同45.1%)となった。

図表2-13 交付された資金の回収額のうち東京電力の負担(試算)

また、回収を終えるまでに国が負担することとなる借入れ(借換え)等に係る支払利息については、前記のとおり原賠勘定に設置された原賠資金から支払われることとされているが、その総額は、ケース①の場合で約1439億円、ケース②の場合で約1652億円、ケース③の場合で約1837億円、ケース④の場合で約2182億円になる試算結果となった。

原賠資金は、前記のとおり、一般会計から繰り入れられた100億円を原資として設置され、26年度及び29年度に225億円及び400億円がそれぞれ積み増されている。しかし、図表2-14のとおり、ケース①、②、③及び④のいずれの場合も、原賠資金は36年度中にその全額が取り崩され、ケース①の場合は約701億円、ケース②の場合は約914億円、ケース③の場合は約1099億円、ケース④の場合は約1444億円の追加的な資金投入等が必要になる試算結果となった。

図表2-14 原賠資金の残高の推移(試算)

b 特別負担金の額を新々・総特における収支見通し上の経常利益の2分の1とした場合

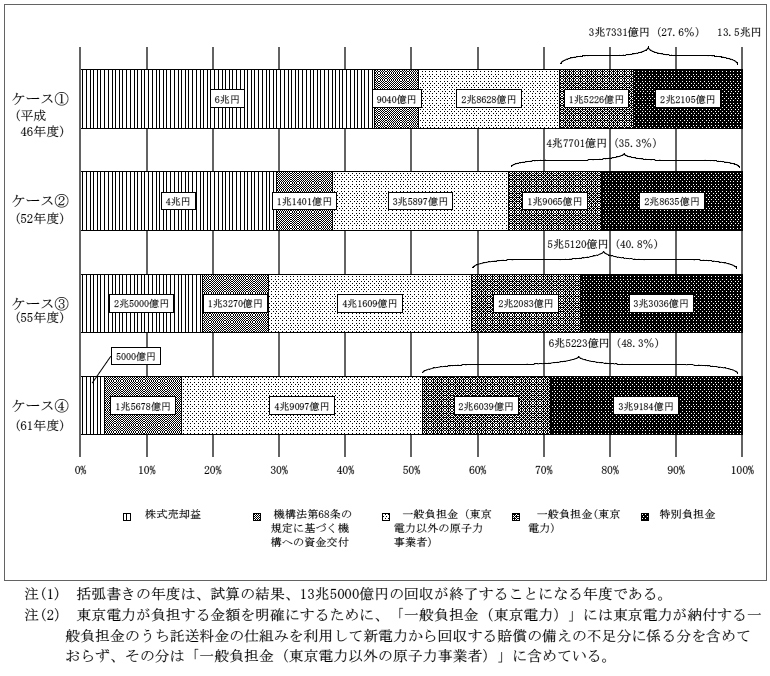

東京電力に対する特別負担金の額を、新々・総特に関連する参考資料に記載の30年3月期から39年3月期までの収支見通しで計上している各期の経常利益に各期特別負担金の額を加算して「経常利益(特別負担金控除前)」を算出し、当該額に2分の1を乗じた額と仮定し、更に機構が保有する東京電力の株式に係る売却益を前記のケース①、②、③及び④と仮定して、13兆5000億円を回収するのにどの程度の期間を要するかについて試算したところ、回収が終わるのは、ケース①の場合は本報告書の作成年度である29年度から17年後の平成46年度、ケース②の場合は同23年後の平成52年度、ケース③の場合は同26年後の平成55年度、ケース④の場合は同32年後の平成61年度となった(試算の詳細は、別図表4参照)。

そして、機構を通じて交付された資金の回収額のうち、東京電力が機構に納付する負担金に係る分(託送料金の仕組みを利用して新電力から回収する賠償の備えの不足分を除く。)は、図表2-15のとおり、ケース①の場合は約3兆7331億円(資金交付額13兆5000億円に対する割合27.6%)、ケース②の場合は約4兆7701億円(同35.3%)、ケース③の場合は約5兆5120億円(同40.8%)、ケース④の場合は約6兆5223億円(同48.3%)となった。

図表2-15 交付された資金の回収額のうち東京電力の負担(試算)

また、回収を終えるまでに国が負担することとなる借入れ(借換え)等に係る支払利息の総額は、ケース①の場合で約1318億円、ケース②の場合で約1562億円、ケース③の場合で約1717億円、ケース④の場合で約2020億円になる試算結果となった。そして、図表2-16のとおり、ケース①、②、③及び④のいずれの場合も、原賠資金は36年度中にその全額が取り崩され、ケース①の場合は約581億円、ケース②の場合は約824億円、ケース③の場合は約979億円、ケース④の場合は約1282億円の追加的な資金投入等が必要になる試算結果となった。

ただし、以上の試算結果は、特別負担金の増額に伴う資金流出がケース①、②、③及び④で仮定した利益の額の実現可能性に与える影響を考慮していないため、aの試算結果と単純に比較することはできない。

図表2-16 原賠資金の残高の推移(試算)

(ウ)の今回の試算結果によると、国が機構を通じて13兆5000億円の資金交付を行った場合、その回収が終わるのは本報告書の作成年度である29年度から17年後の平成46年度から同34年後の平成63年度までとなった。また、国が機構を通じて東京電力に交付した資金は、資金交付を受けた東京電力が納付する一般負担金及び特別負担金、東京電力以外の原子力事業者が納付する一般負担金、機構法第68条の規定に基づく資金交付並びに機構が保有する東京電力の株式の売却益が原資となり、機構を通じて国庫に納付されることになる(ただし、東京電力及び東京電力以外の原子力事業者が納付する一般負担金には、新電力が原子力事業者に対して支払う託送料金に含まれる賠償の備えの不足分が含まれている。)。そして、そのうち東京電力が機構を通じて国庫に納付する金額は約3兆4522億円から約6兆5223億円(13兆5000億円の25.5%から48.3%)、東京電力以外の原子力事業者が機構を通じて国庫に納付する金額は約2兆8628億円から約5兆2898億円(13兆5000億円の21.2%から39.1%)となった(ただし、機構が保有する東京電力の株式について東京電力が自己株式消却を行った場合には、その分だけ東京電力の負担は増加することになる。)。

このように、国が機構を通じて東京電力に交付した資金を回収するには長期間を要し、東京電力及び東京電力以外の原子力事業者が機構を通じて国庫に納付する金額は多額になることが見込まれる。また、前記のとおり、28年評価において東京電力の経営に対する国の継続的関与が必要であると判断されたことから新々・総特においては東京電力株式の売却時期の見通しが示されておらず、実際の売却時期は試算の前提とした時期からずれ込む可能性がある。その場合には上記資金の回収に要する期間は更に長くなり、東京電力及び東京電力以外の原子力事業者が機構を通じて国庫に納付する金額は更に増加するおそれがある。

また、前記のとおり、29年12月時点においては借入れ(借換え)に係る金利は無利息となっているが、28年2月の日本銀行によるマイナス金利導入までは0.1%前後で推移してきており、無利息の状態が今後も続くとは限らない。今回の試算においては、その対象期間が長期にわたることから、借入れ(借換え)に係る金利を0.1%と仮定しているが、30年1月以降、長期間に及ぶ回収の中で金利が0.1%を超えて上昇した場合には支払利息が増加し、原賠資金への追加的な資金投入等の財政負担が更に必要となるおそれもある。

仮定した東京電力株式の売却益の金額等が異なるため、27年報告の試算結果と今回の試算結果とを単純に比較することはできないが、27年報告の試算結果のうち東京電力株式の売却益の金額を除染費用相当分(2兆5000億円)と仮定した変動条件②と、今回の試算結果のうち東京電力株式の売却益の金額を除染費用相当分(4兆円)と仮定したケース②及び同金額を2兆5000億円と仮定したケース③とを比較すると、図表2-17のとおりとなり、東京電力及び東京電力以外の原子力事業者が機構を通じて国庫に納付する金額は、今回の試算結果の方がいずれのケースでも大きくなっている。

図表2-17 27年報告の試算結果と今回の試算結果との比較

| 試算上の区分 | 27年報告② | ケース② | ケース③ |

|---|---|---|---|

| 回収が終わる時期 | 平成47~51年度 | 52~53年度 | 55~57年度 |

| 東京電力が機構を通じて国庫に納付する金額 | 2兆7946億円 ~3兆3503億円 (9兆円の31.0~37.2%) |

4兆3987億円 ~4兆7701億円 (13.5兆円の32.5~35.3%) |

5兆1339億円 ~5兆5120億円 (13.5兆円の38.0~40.8%) |

| 東京電力以外の原子力事業者が機構を通じて国庫に納付する金額 | 2兆4229億円 ~2兆8409億円 (9兆円の26.9~31.5%) |

3兆5897億円 ~3兆8682億円 (13.5兆円の26.5~28.6%) |

4兆1609億円 ~4兆4450億円 (13.5兆円の30.8~32.9%) |

また、回収に要する期間(回収が始まった24年度から回収が完了する年度までの期間)は、27年報告の変動条件②と今回のケース②を比較した場合及び27年報告の変動条件②と今回のケース③を比較した場合のいずれの場合も1割から3割程度長期化する結果となっている。これは、交付国債の交付額が9兆円から1.5倍の13兆5000億円に引き上げられるという回収期間を長期化させる要因と、賠償の備えの不足分を託送料金を利用して回収する仕組みの導入や機構法第68条の規定に基づく機構への資金交付額の増額により1年当たりの回収される金額が27年報告の試算における金額よりも大きくなるという回収期間の長期化を緩和させる要因との双方が作用していることによる。

機構は、「原子力損害賠償支援機構の財務及び会計に関する命令」(平成23年内閣府・文部科学省・経済産業省令第1号。26年8月18日以降は、原子力損害賠償・廃炉等支援機構の業務方法書並びに財務及び会計に関する命令)第22条の規定に基づき会計規程を定めて、23年10月に主務大臣の承認を受けている。そして、機構は、同規程により財務諸表を作成している。

26、27、28各年度の財務諸表のうち、貸借対照表及び損益計算書の要旨は図表2-18及び図表2-19のとおりである(23、24、25各年度の状況については、2033_2_2_427年報告参照)。

図表2-18 機構の貸借対照表の要旨

| 平成26年度 | 27年度 | 28年度 | ||||

|---|---|---|---|---|---|---|

| (資産の部) | ||||||

| 流動資産 | ||||||

現金及び預金 |

39,782 | 10,937 | 7,429 | |||

有価証券 |

6,000 | 35,000 | 39,000 | |||

未収金 |

793,139 | 1,758,586 | 1,364,678 | |||

その他 |

16 | 17 | 13 | |||

| 固定資産 | ||||||

資金援助事業資産 |

||||||

交付国債 |

3,698,561 | 1,530,413 | 822,521 | |||

原子力事業者株式 |

1,000,000 | 1,000,000 | 1,000,000 | |||

有形固定資産 |

96 | 87 | 112 | |||

その他 |

8 | 7 | 7 | |||

資産合計 |

5,537,605 | 4,335,050 | 3,233,764 | |||

| (負債の部) | ||||||

| 流動負債 | ||||||

機構債 |

150,000 | 150,000 | 300,162 | |||

短期借入金 |

400,000 | 400,000 | 400,000 | |||

未払金 |

570,510 | 1,526,177 | 1,092,405 | |||

(うち資金交付金の未払額) |

(570,139) | (1,525,586) | (1,091,678) | |||

未払国庫納付金 |

254,019 | 263,925 | 304,305 | |||

その他 |

493 | 498 | 286 | |||

| 固定負債 | ||||||

交付国債見返 |

3,698,561 | 1,530,413 | 822,521 | |||

機構債 |

450,000 | 450,000 | 300,030 | |||

その他 |

21 | 34 | 51 | |||

負債合計 |

5,523,605 | 4,321,050 | 3,219,764 | |||

| (純資産の部) | ||||||

| 資本金 | ||||||

政府出資金 |

7,000 | 7,000 | 7,000 | |||

民間出資金 |

7,000 | 7,000 | 7,000 | |||

純資産合計 |

14,000 | 14,000 | 14,000 | |||

負債及び純資産合計 |

5,537,605 | 4,335,050 | 3,233,764 | |||

図表2-19 機構の損益計算書の要旨

| 平成26年度 | 27年度 | 28年度 | ||||

|---|---|---|---|---|---|---|

| 資金援助事業収入 | ||||||

一般負担金収入 |

163,000 | 163,000 | 163,000 | |||

特別負担金収入 |

60,000 | 70,000 | 110,000 | |||

政府交付金収入 |

35,000 | 35,000 | 35,000 | |||

交付国債受贈益 |

512,595 | 2,168,147 | 707,892 | |||

| その他 | 61 | 54 | 5 | |||

経常収益合計 |

770,656 | 2,436,202 | 1,015,897 | |||

| 資金援助事業費 | ||||||

資金交付費 |

512,595 | 2,168,147 | 707,892 | |||

| 事業諸費 | 1,134 | 1,144 | 1,053 | |||

| その他 | 2,907 | 2,983 | 2,647 | |||

経常費用合計 |

516,637 | 2,172,276 | 711,592 | |||

| 当期経常利益 | 254,019 | 263,926 | 304,305 | |||

| 税引前当期純利益 | 254,019 | 263,926 | 304,305 | |||

| 法人税等 | 0 | 0 | 0 | |||

| 当期純利益 | 254,019 | 263,925 | 304,305 | |||

26年度までに国から機構に交付された交付国債9兆円に関して、貸借対照表及び損益計算書への計上の状況をみると、26、27、28各年度に決定された資金交付の額(26年度5125億9500万円、27年度2兆1681億4733万円及び28年度7078億9200万円)については、損益計算書の交付国債受贈益及び資金交付費に計上され、9兆円から各年度までに決定された資金交付の額を控除した残額(26年度3兆6985億6100万円、27年度1兆5304億1367万円及び28年度8225億2167万円)については、貸借対照表の資産の部の資金援助事業資産及び負債の部の交付国債見返に両建てで計上されている。また、貸借対照表の未払金には、各年度までに決定された資金交付の額から当該年度までに東京電力に支払われた額を控除した額(26年度5701億3900万円、27年度1兆5255億8633万円及び28年度1兆0916億7833万円)が計上されている。

また、損益計算書の特別負担金収入に東京電力からの特別負担金(26年度600億円、27年度700億円及び28年度1100億円)が計上され、政府交付金収入に機構法第68条の規定に基づく資金交付の額(26、27、28各年度350億円)が計上されている。

前記のとおり、機構は、機構法第59条の規定により、交付国債の償還を受けた額の合計額に至るまで損益計算において生じた利益を国庫に納付しなければならないこととなっている。そこで、国庫納付の額に影響を与える機構の業務に要する費用が適切な金額となっているかに着目して、28年度において契約額が100万円以上の契約73件、計11億5262万余円を抽出して検査したところ、次のような事態が見受けられた。

機構の会計規程によれば、契約の性質又は目的が競争入札を許さないときなどは随意契約の方法によることができることとされている。そして、随意契約により契約を締結しようとするときは、原則として2名以上の者から見積書を提出させなければならないこととされている。

機構は、上記73件のうち54件、計7億7428万余円について、上記会計規程の定めにより随意契約により契約を締結していた。しかし、そのうち11件、計1億6420万余円は、同種の業務を行うことが可能な事業者が複数存在していて、競争契約としたり、他者から見積書を提出させたりすることができると考えられるのに、機構は、これらの手続について十分に検討しておらず、契約額の妥当性を確保しないまま契約を締結して支払を行っていた。

上記11件の契約の29年度の状況についてみたところ、機構は、会計検査院の検査を受けて、4件については、企画競争を行うなどした上で契約を締結しており、契約額の妥当性を確保するよう努めていた。また、残りの7件については、当該契約に係る業務が28年度で終了したため契約が締結されていなかったが、機構は、今後同様の業務を実施する場合には一般競争入札等を行うことにより契約額の妥当性を確保するよう努めるとしている。

東京電力の原子力損害の賠償の支払額は、23年度5662億余円、24年度1兆4764億余円、25年度1兆5713億余円、26年度1兆1786億余円、27年度1兆2511億余円、28年度1兆1613億余円及び29年度(4月から12月末まで)4769億余円であり、累計は7兆6821億余円となっていて、今後も増加することが見込まれている。

東京電力が行う原子力損害の賠償に係る損害項目及び賠償基準並びに賠償金の支払状況は、次のとおりとなっている。

東京電力は、23年8月30日に、同月5日に審査会が公表した中間指針で示された損害項目の一部について賠償基準を定めて、同年10月に、当該基準に基づく賠償金の支払を開始した。その後も、中間指針や閣議決定等の内容及び趣旨を踏まえて、新たな賠償基準の策定や既存の賠償基準の見直しを行うなどして、順次、賠償金の支払を行っている。

東京電力が賠償基準において設定している主な損害項目は、図表3-1のとおり、「個人」の区分では「検査費用等」「精神的損害」「自主的避難」及び「就労不能損害」、「法人及び個人事業主」の区分では「営業損害、出荷制限等」「風評被害」及び「一括賠償(営業損害、風評被害)」、「共通・その他」の区分では「財物価値の喪失又は減少等」及び「住居確保損害」となっている。

図表3-1 主な損害項目の概要

27年報告後の賠償基準の見直しについてみると、東京電力は、審査会が前記のとおり29年1月に中間指針第四次追補の改訂により福島県都市部の平均宅地単価を変更したことを受けて住居確保損害の賠償基準の見直しを行ったほか、27年6月の25年閣議決定の改訂において、帰還した住民の生活再構築のためには復興支援を通じた避難指示解除準備区域及び居住制限区域全体としての環境整備が必要となる点に配慮し、避難指示解除の時期にかかわらず、精神的損害について事故から6年後(29年3月)に解除する場合と同等の支払を行うこととされたことなどを受けて、個人については、避難指示解除準備区域及び居住制限区域における精神的損害賠償の賠償対象期間を事故後6年に相当期間1年(帰還するための準備期間)を加えた30年3月までとすることとした。また、農林漁業を除く法人及び個人事業主については、政府による避難指示等に係る営業損害賠償の27年3月以降の分の支払方法等が未定とされていたが、同年6月にその取扱いを定めて、同年3月以降の分の賠償を開始することとした。そして、農林業を営んでいた法人及び個人事業主については、政府による避難指示等に係る営業損害賠償の29年1月以降の分の支払方法等が未定とされていたが、28年12月の28年閣議決定において、損害がある限り賠償するという方針の下、農林業の風評被害が当面は継続する可能性が高いとの認識に基づき引き続き適切な賠償を行うこととされたことなどを踏まえて、同年12月にその取扱いを定めて、29年1月以降の分の賠償を開始することとした。漁業の出荷制限や風評被害等の損害項目の支払方法等については、その都度協議しており、現在は漁業協同組合等の団体が個々の構成員の請求を取りまとめて請求し、東京電力はこれを審査して支払を行っている。

また、東京電力は、上記の審査会が示した損害項目に沿って示した賠償基準等に基づく賠償金の支払に加えて、除染特措法に基づき環境省等が求償する除染、汚染廃棄物処理及び中間貯蔵施設の費用についても賠償金の支払を行っている。

東京電力は、福島復興本社に設置した福島原子力補償相談室を中心として、被害者に対する賠償対応業務を実施している。

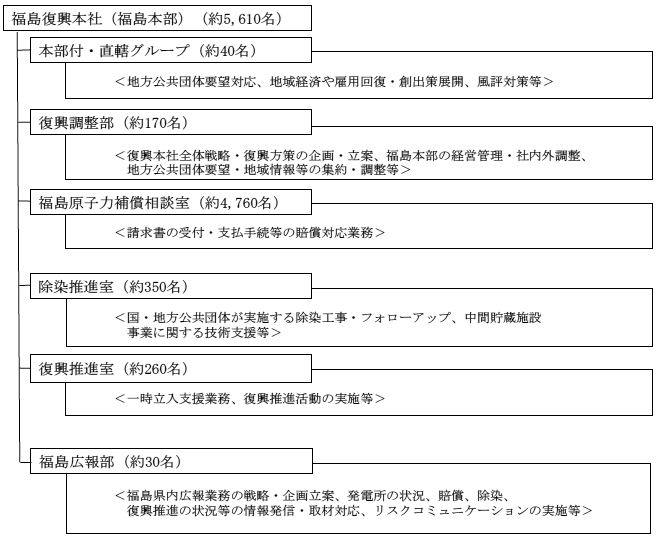

福島復興本社は、東京電力が23年原発事故の責任を全うするために、福島県にある全ての事業所の復興関連業務を統括し、23年原発事故の被災者への賠償、除染、復興推進等について、迅速かつ一元的に意思決定し、福島県民のニーズにきめ細やかに対応するための拠点として25年1月1日に設置された組織である。

福島復興本社には、福島原子力補償相談室のほか、地方公共団体等からの要請に応じた復興推進活動として、除染後の放射線量の確認作業等を行う除染推進室や帰還準備に伴う清掃作業、除草作業等を実施する復興推進室等が設置されており、現地で行われている復興活動に対して人的・技術的な協力を行っている。

29年10月1日時点における福島復興本社の体制及び主な業務内容は、図表3-2のとおりである。

図表3-2 福島復興本社の体制及び主な業務内容

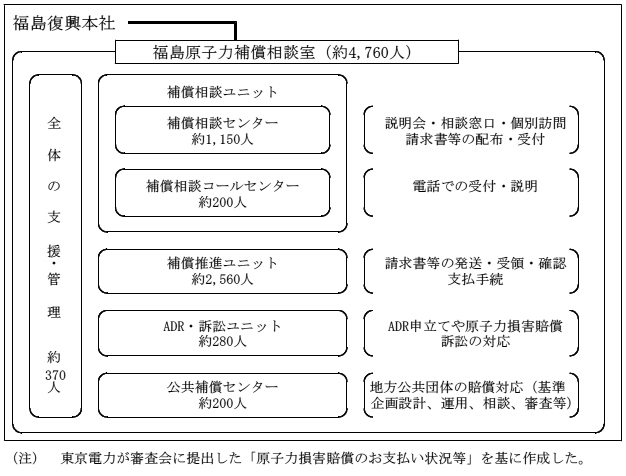

東京電力の資料によれば、福島原子力補償相談室の体制は、図表3-3のとおりであり、約4,760人の体制(うち福島県内の従事者は約840人)で賠償対応業務を実施しているとしている。また、地方公共団体からの賠償請求案件の審査対応等は各ユニットで業務を分掌して対応していたが、29年7月から一元的な業務管理を行うために地方公共団体への賠償について専門で対応する公共補償センターが新設されている。

なお、福島原子力補償相談室は、27年報告時点では約1万人体制となっていたが、東京電力によると、請求件数が減少したことに加えて、作業分担の見直し等による業務の効率化を図ったことにより、現行の体制での対応が可能になったとしている。ただし、上記「約4,760人」の中には、東京電力が契約している委託先の職員や派遣職員等が含まれており、東京電力の社員は、29年10月1日現在で約1,950人(うち福島県内の従事者は約780人)となっている。

図表3-3 福島原子力補償相談室の体制(平成29年10月1日現在)

また、新・総特で掲げられた「震災時に50歳以上であったベテラン管理職(500人規模)を対象とする役職定年の実施と福島専任化」については、東京電力において、26年から27年にかけてベテラン管理職約500人を福島県内の各部署に専任化し、これにより地域対応の統括機能等を強化して、国、県及び市町村との連携を図り、産業基盤の育成や雇用創出を目的とした活動を行ったとしている。上記の専任化で配置されていた社員は、最も多かった28年3月には501人が在籍しており、29年9月末現在では定年退職等により13人が残るのみであるが、東京電力は、地域対応等、これらの社員が従事している継続性のある業務については、引き続き後任を配置して対応するとしている。

東京電力は、賠償対応業務を迅速かつ適切に実施するために、専門的な知識を必要とする業務や一定期間に大量一括処理を必要とする業務を外部に委託している。毎年度の賠償対応業務に係る費用の予算額及び決算額は、それぞれ図表3-4及び図表3-5のとおりとなっており、28年度以降は、請求書受領件数の減少に伴い、委託要員の配置の適正化や委託業務の東京電力社員による直営化等を行って費用の低減を図っていることにより、減少傾向にある。

図表3-4 賠償対応業務に係る費用の予算額の推移

| 費目 | 平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 委託費 | 561 | 577 | 580 | 618 | 459 | 274 | |

| 請求書の受付・審査 | 321 | 306 | 332 | 395 | 280 | 160 | |

| コンサルティング業務 | 128 | 169 | 158 | 149 | 93 | 53 | |

| 電話受付 | 54 | 33 | 22 | 16 | 10 | 7 | |

| 請求書確認 | 16 | 16 | 12 | 6 | 2 | 9 | |

| その他 | 39 | 51 | 53 | 51 | 73 | 44 | |

| 賃借料 | 23 | 21 | 19 | 21 | 17 | 17 | |

| 通信運搬費 | 15 | 10 | 10 | 7 | 3 | 3 | |

| その他(旅費、消耗品、雑費等) | 19 | 33 | 22 | 22 | 13 | 11 | |

| 計 | 619 | 642 | 633 | 669 | 493 | 306 | |

図表3-5 賠償対応業務に係る費用の決算額の推移

| 費目 | 平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 委託費 | 555 | 542 | 580 | 605 | 437 | 141 | |

| 請求書の受付・審査 | 305 | 307 | 343 | 388 | 277 | 83 | |

| コンサルティング業務 | 128 | 148 | 156 | 150 | 92 | 29 | |

| 電話受付 | 61 | 31 | 20 | 13 | 9 | 3 | |

| 請求書確認 | 17 | 13 | 10 | 2 | 3 | 4 | |

| その他 | 43 | 41 | 48 | 50 | 53 | 21 | |

| 賃借料 | 23 | 21 | 18 | 18 | 18 | 8 | |

| 通信運搬費 | 13 | 6 | 5 | 4 | 2 | 1 | |

| その他(旅費、消耗品、雑費等) | 25 | 22 | 18 | 11 | 11 | 4 | |

| 計 | 617 | 593 | 623 | 638 | 470 | 156 | |

これらの賠償対応業務に係る費用について、東京電力は、電気料金の原価に算入する営業費用として整理しており、24年の電気料金値上げの申請に係る国の認可において、図表3-6のとおり、原価算定期間である24年度から26年度までの3か年度の見通し額を申請している。そして、審査を経た査定の結果、上記の3か年度において原価への算入が認められた額の計778億円の年平均額である259億円が、毎年度の電気料金の原価に算入された賠償対応業務に係る費用の前提となる金額となっている。

図表3-6 賠償対応業務に係る費用の見通し(申請額)、査定額及び原価への算入が認められた額

| 費目 | 平成 24年度 |

25年度 | 26年度 | 24年度~ 26年度 平均 |

業務概要 | |

|---|---|---|---|---|---|---|

| 委託費 | 372 | 206 | 108 | 229 | / | |

| 請求書の受付・審査 | 182 | 81 | 41 | 101 | 請求書の受取・仕分、請求内容のシステム登録、請求書の電子画像化等 | |

| コンサルティング業務 | 131 | 87 | 44 | 87 | 賠償対応に係る全体計画修正、進捗・課題管理、システム導入支援等 | |

| 電話受付 | 20 | 14 | 7 | 14 | 請求書送付の申込受付、電話での説明対応等 | |

| 請求書確認 | 9 | 6 | 3 | 6 | 請求書記載内容の不備項目の電話確認等 | |

| その他 | 30 | 18 | 13 | 21 | 事務所共益費等 | |

| 賃借料 | 22 | 15 | 14 | 17 | / | |

| 通信運搬費 | 16 | 11 | 5 | 11 | ||

| その他(旅費、消耗品、雑費等) | 29 | 22 | 15 | 22 | ||

| 見通し額(申請額)計 | 439 | 254 | 143 | 278 | ||

| 査定額 | △22 | △18 | △17 | △19 | ||

| 原価算入が認められた額 | 416 | 236 | 126 | 259 | ||

一方、これらの費用の決算額は、図表3-5のとおり、24年度計617億円(消費税及び地方消費税抜き)、25年度計593億円(同)及び26年度計623億円(同)となっており、上記の見通し額24年度計439億円、25年度計254億円及び26年度計143億円に対してそれぞれ約40%増、約133%増及び約335%増となっている。

このような状況となっているのは、24年に示した見通しにおいては、賠償請求が段階的に収束し、費用が低減していくと想定していたが、実際には中間指針やその追補等を受けて新たな賠償項目に係る請求書の配布及び受付や審査体制を維持するための費用が継続して発生していることに加えて、これらの履行に係るコンサルティング費用等が追加的に発生していることによると考えられる。これら賠償対応業務に係る費用の見通しに対する決算額の増加は、実際の賠償対応業務の作業量等の増加に起因するものであるが、27、28両年度の決算額は、638億円及び470億円となっており、前記のとおり、費用の低減を図っているものの、依然として前記の原価に算入された費用の前提である259億円を超えていることから、実際に発生した費用と原価に算入された費用との金額のかい離による利益の圧縮が生じないように、引き続き費用の低減を図ることが望まれる。

東京電力は、23年原発事故発生後に避難のための立ち退き、屋内への退避等の指示の対象となった3市7町3村の約16万人に対して、個人向けの仮払補償金として、初回受付分(23年4月受付開始)は1世帯当たり100万円(単身世帯の場合75万円)を、追加受付分(同年7月受付開始)は各人の避難等の期間と状況に応じて1人当たり10万円、20万円又は30万円を支払った。このうち、本賠償金が未請求となっている者の人数は、図表3-7のとおり、27年報告で取りまとめた26年12月末現在の3,501人からは減少したものの、29年12月末現在で732人となっており、これらの者に対する仮払補償金の支払額は計5億余円となっている。

図表3-7 仮払補償金の支払を受けた者(個人)の状況(平成29年12月末現在)

| 市町村名 | 仮払補償金の支払を受けた者の数 | 本賠償金の支払請求者数 | 仮払補償金の支払を受けた者のうち本賠償金の未請求者数 | |

|---|---|---|---|---|

| (b/a) | ||||

| (a) | (b) | (%) | ||

| 南相馬市 | 70,986 | 70,665 | 321 | 0.4 |

| 浪江町 | 21,669 | 21,631 | 38 | 0.1 |

| 富岡町 | 16,341 | 16,291 | 50 | 0.3 |

| 大熊町 | 11,908 | 11,869 | 39 | 0.3 |

| 楢葉町 | 8,064 | 8,010 | 54 | 0.6 |

| 双葉町 | 7,153 | 7,112 | 41 | 0.5 |

| 飯舘村 | 6,495 | 6,488 | 7 | 0.1 |

| いわき市 | 6,140 | 6,029 | 111 | 1.8 |

| 広野町 | 5,472 | 5,427 | 45 | 0.8 |

| 田村市 | 4,497 | 4,488 | 9 | 0.2 |

| 川内村 | 2,911 | 2,894 | 17 | 0.5 |

| 葛尾村 | 1,566 | 1,566 | 0 | 0 |

| 川俣町 | 1,254 | 1,254 | 0 | 0 |

| 計 | 164,456 | 163,724 | 732 | 0.4 |

東京電力は、目標とする「最後の一人まで賠償貫徹」に向けて、本賠償金未請求者へダイレクトメールの送付や架電、窓口相談、個別訪問等により本賠償金の請求を呼びかける取組を実施しているが、引き続きこのような取組を継続し、未精算状態を早期に解消することが望まれる。

なお、機構が行った28年評価における賠償請求率(賠償対象者数に占める本賠償を受けた者の人数の割合)の指標を用いて仮払補償金以外の賠償請求の状況についてみると、29年12月末時点で「避難をされた個人の方から」の賠償請求率は99.5%、「中間指針第四次追補関連賠償への対応」の賠償請求率は93.4%(「移住を余儀なくされたことによる精神的損害」の賠償請求率は95.5%)となっている。

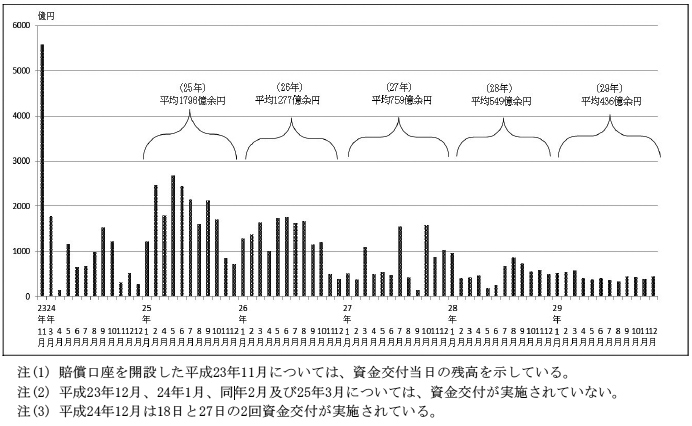

東京電力は、機構から交付された賠償資金等の入金や賠償金等の出金を管理するための専用の銀行口座(以下「賠償口座」という。)を開設し、23年11月15日から利用している。賠償口座には、同日に機構から1回目の入金(5587億円)があり、29年12月31日までの入金額の累計は7兆6186億余円となっている。一方、賠償口座からは、23年11月16日から、土曜日、日曜日及び祝日(振替休日を含む。)を除きほぼ毎日、支払対象者の口座へ賠償金(仮払補償金を含む。)の出金(振込み)があり、29年12月31日までの振込額は計7兆5253億余円となっている。また、機構から1回目の入金があった23年11月15日までに支払われていた仮払補償金及び本賠償金の総額は1567億余円であり、東京電力は賠償口座ではない既存の口座から手元資金により支払を行っていた。これらの合計額の7兆6821億余円が、23年4月から29年12月までの東京電力の賠償金の支払額となる。

a 賠償口座の残高の状況

東京電力は、賠償資金について、機構に資金交付の要望を行っており、機構は、前記のとおり、その都度、国に対して交付国債の償還請求を行い、償還された資金を東京電力に交付している。

東京電力が資金交付を要望する額は、翌月の賠償金の支払見込額を基に、機構と協議を行い決定されることになっている。そして、29年12月末までに東京電力に資金交付された額の各資金交付日前日の賠償口座の残高は、図表3-8のとおりとなっており、各資金交付日前日の残高の各年の平均は、25年は1796億余円であったが、東京電力が支払見込額を算定する精度を向上させることに努めたこともあり、26年は1277億余円、27年は759億余円、28年は549億余円、29年は436億余円と年々減少している。国が機構に交付国債の償還を行うに当たっては、前記のとおり、借入金の借入れにより資金を調達しており、かつ、当該借入金に係る支払利息は一般会計から原賠勘定に繰り入れて造成した原賠資金により賄われていることから、東京電力においては、国の財政負担を軽減するためにも、引き続き賠償金の支払見込額の算定の精度を向上させて賠償口座の残高を抑える取組を継続することが望まれる。

図表3-8 資金交付日前日における東京電力の賠償口座の残高の推移

b 支払相手方別の支払の状況

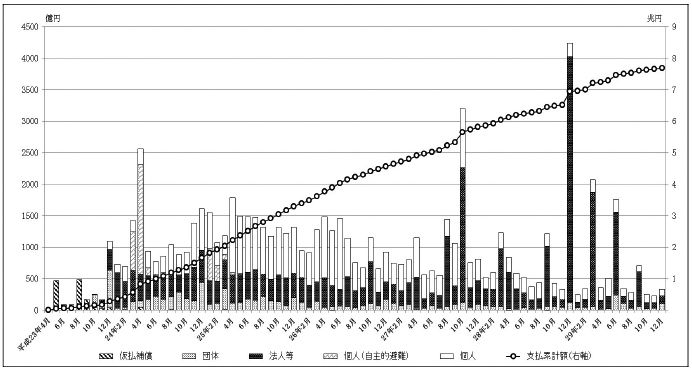

東京電力は、賠償金の支払について、支払の相手方別に「個人」「個人(自主的避難)」「法人等」及び「団体」の4区分で管理している。それぞれの支払状況をみると、図表3-9のとおり、29年12月末までの本賠償金及び仮払補償金の支払額の合計は、前記の7兆6821億余円となっている。

26年度以降の本賠償金計に占める割合を支払件数についてみると、「個人」が全体の6割から7割を占めている。一方、支払額についてみると、26年度から「個人」が減少しているのに対して、「法人等」が27年度から増加している。また、1件当たりの平均支払額についても、「法人等」が27、28両年度に大きく増加している。このように「法人等」の支払額と1件当たりの平均支払額とが27年度から増加したのは、「法人等」に区分されている環境省等による除染等の事業に要した費用に係る賠償金の請求が同年度以降に本格化したことが一因であると考えられる。また、「団体」の1件当たりの平均支払額が他の3区分より大きくなっているのは、農業協同組合等の団体が個々の構成員の賠償金の請求を取りまとめて団体単位で一括して請求しているためであると考えられる((エ)d「団体」参照)。

図表3-9 賠償金の支払の状況

支払件数

区分

\

年度 |

個人 | 個人(自主的避難) | 法人等 | 団体 | 本賠償金計 | 仮払補償金 | |

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

45,358 (20.7) |

144,052 (65.8) |

29,137 (13.3) |

180 (0.0) |

218,727 (100) |

154,434 | |

| 24年度 | 254,942 (17.5) |

1,095,627 (75.2) |

105,324 (7.2) |

849 (0.0) |

1,456,742 (100) |

161 | |

| 25年度 | 198,196 (61.5) |

46,929 (14.5) |

75,887 (23.5) |

1,026 (0.3) |

322,038 (100) |

23 | |

| 26年度 | 154,925 (69.6) |

3,648 (1.6) |

62,763 (28.1) |

1,244 (0.5) |

222,580 (100) |

18 | |

| 27年度 | 139,076 (67.8) |

4,383 (2.1) |

60,661 (29.5) |

956 (0.4) |

205,076 (100) |

772 | |

| 28年度 | 92,652 (70.2) |

399 (0.3) |

37,965 (28.7) |

852 (0.6) |

131,868 (100) |

△7 | |

| 29年度 | 52,809 (65.8) |

151 (0.1) |

26,531 (33.1) |

653 (0.8) |

80,144 (100) |

0 | |

| 計 | 937,958 (35.5) |

1,295,189 (49.1) |

398,268 (15.1) |

5,760 (0.2) |

2,637,175 (100) |

155,401 |

支払額

区分

\

年度 |

個人 | 個人(自主的避難) | 法人等 | 団体 | 本賠償金計 | 仮払補償金 | 合計 |

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

69,305 (16.3) |

62,253 (14.6) |

183,873 (43.3) |

108,687 (25.6) |

424,119 (100) |

142,144 | 566,264 |

| 24年度 | 468,294 (31.8) |

284,824 (19.3) |

473,208 (32.2) |

242,920 (16.5) |

1,469,247 (100) |

7,222 | 1,476,469 |

| 25年度 | 921,253 (58.6) |

5,768 (0.3) |

479,310 (30.5) |

164,185 (10.4) |

1,570,518 (100) |

825 | 1,571,344 |

| 26年度 | 668,186 (56.7) |

388 (0.0) |

417,849 (35.4) |

91,263 (7.7) |

1,177,687 (100) |

961 | 1,178,649 |

| 27年度 | 500,325 (40.0) |

355 (0.0) |

677,640 (54.2) |

70,758 (5.6) |

1,249,080 (100) |

2,022 | 1,251,103 |

| 28年度 | 246,508 (21.2) |

45 (0.0) |

860,977 (74.1) |

54,089 (4.6) |

1,161,620 (100) |

△315 | 1,161,304 |

| 29年度 | 138,695 (29.0) |

25 (0.0) |

276,861 (58.0) |

61,402 (12.8) |

476,985 (100) |

0 | 476,985 |

| 計 | 3,012,568 (40.0) |

353,662 (4.6) |

3,369,721 (44.7) |

793,307 (10.5) |

7,529,259 (100) |

152,861 | 7,682,121 |

1件当たりの平均支払額

区分

\

年度 |

個人 | 個人(自主的避難) | 法人等 | 団体 | |||

|---|---|---|---|---|---|---|---|

| 平成 23年度 |

152 | 43 | 631 | 6億0381 | |||

| 24年度 | 183 | 25 | 449 | 2億8612 | |||

| 25年度 | 464 | 12 | 631 | 1億6002 | |||

| 26年度 | 431 | 10 | 665 | 7336 | |||

| 27年度 | 359 | 8 | 1117 | 7401 | |||

| 28年度 | 266 | 11 | 2267 | 6348 | |||

| 29年度 | 262 | 16 | 1043 | 9403 | |||

| 計 | 321 | 27 | 846 | 1億3772 | |||

c ADRセンターの仲介による和解等の成立に伴う支払の状況

ADRセンターの仲介による和解の成立に伴う賠償金の支払の状況は、図表3-10のとおりであり、29年12月末までの支払件数は29,059件、支払額は2700億余円となっている。

そして、上記29,059件について、区分ごとの支払件数をみると、支払件数の総計に占める割合は、「個人」(「個人(自主的避難)」を含む。以下、本項cにおいて同じ。)が0.8%、「法人等」が2.6%となっている。同様に支払額についてみると、「個人」が3.3%、「法人等」が4.7%となっている。これらの割合は、27年報告において取りまとめた26年12月末現在において支払件数は「個人」が0.5%、「法人等」が1.4%、支払額は「個人」が2.5%、「法人等」が5.8%(27年報告図表3-9参照)となっていたのと比べると上昇しているものもあるものの、東京電力に直接請求することによりその支払が行われる案件が、全体の大半を占めている状況は29年12月末現在も同様である。

図表3-10 ADRセンターの仲介による和解の成立に伴う支払の状況

| 区分 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 計 | (参考) 「個人」又は「法人等」の総計 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | 支払件数 | 支払額 | |

| 個人 | 25 | 48 | 2,217 | 8,347 | 4,544 | 25,782 | 5,020 | 37,560 | 3,436 | 20,849 | 2,100 | 13,241 | 983 | 5,564 | 18,325 (0.8) |

111,394 (3.3) |

2,233,147 | 3,366,230 |

| 法人等 | 16 | 344 | 867 | 15,441 | 1,710 | 43,594 | 1,640 | 36,309 | 1,298 | 27,704 | 1,071 | 22,967 | 4,132 | 12,319 | 10,734 (2.6) |

158,681 (4.7) |

398,268 | 3,369,721 |

| 計 | 41 | 393 | 3,084 | 23,788 | 6,254 | 69,376 | 6,660 | 73,869 | 4,734 | 48,553 | 3,171 | 36,209 | 5,115 | 17,884 | 29,059 | 270,076 | / | |

d 月別の状況

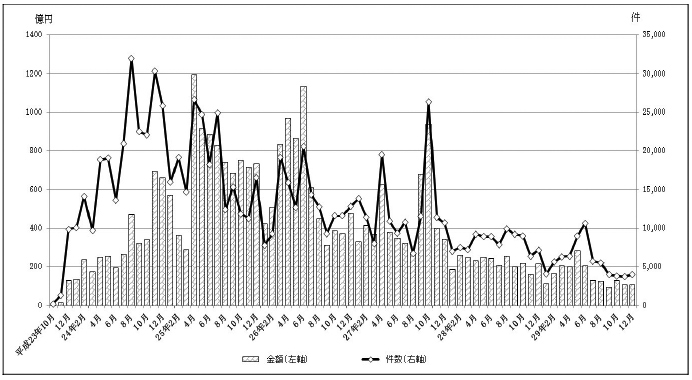

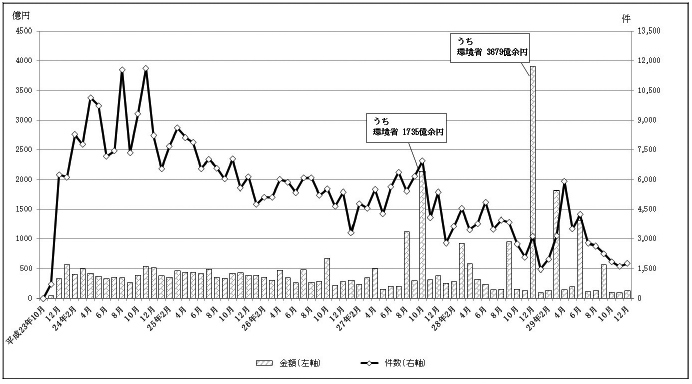

23年4月から29年12月までの月別の支払額等は、図表3-11のとおりであり、本賠償金の支払が開始された23年10月から29年12月までの平均支払月額は1006億余円となっている。支払累計額についてみると、25年3月に2兆円を超えた後に、26年6月に4兆円、29年3月に7兆円を超えている。また、27年10月や28年12月のように支払額が突出した月が見受けられるのは、環境省等に対する除染等の事業に要した費用に係る賠償金の支払があったことが一因となっている((c)「法人等」参照)。

図表3-11 月別の支払額及び支払累計額の推移

そして、支払の相手方別の賠償金の支払の推移は、(a)から(d)までのとおりとなっている。

(a) 個人

「個人」に係る賠償金(「個人(自主的避難)」を除く。)の支払の月別の推移をみると、図表3-12のとおり、支払件数と支払額は増減を繰り返しながら減少してきており、28年1月以降は、支払件数が多いときでも1万件程度であり、支払額は200億円前後となっている。また、27年10月に支払件数が26,309件、支払額が937億余円にそれぞれ増加しているのは、前記のとおり、27年6月に行われた25年閣議決定の改訂を受けて避難指示解除準備区域及び居住制限区域における精神的損害賠償の賠償対象期間を30年3月までに見直したことによる支払請求の受付を27年8月に開始したことなどが影響していると考えられる。

図表3-12 個人に対する賠償金の支払の推移

(b) 個人(自主的避難)

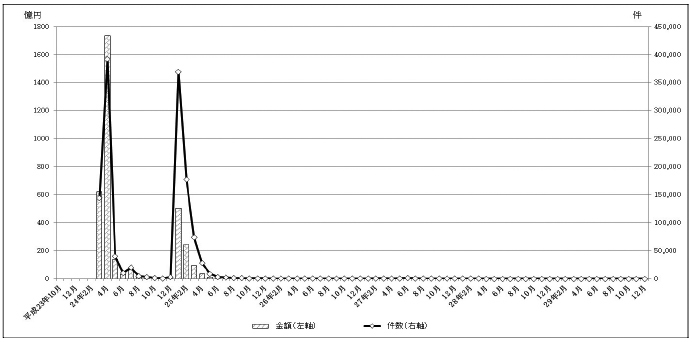

「個人(自主的避難)」に係る賠償金は、自主的避難による生活費の増加費用、移転費用、精神的苦痛等による損害を対象として定額で支払われるものであり、23年3月から同年12月までの間の損害を対象とした支払が24年3月から、24年1月から同年8月までの間の損害を対象とした支払が25年1月から、それぞれ開始されている。その後は対象期間の見直しが行われていないため、新たな請求は若干にとどまり、図表3-13のとおり、賠償金の支払は低位で推移する傾向となっている。

図表3-13 個人(自主的避難)に対する賠償金の支払の推移

(c) 法人等

「法人等」に係る賠償金の支払の推移をみると、図表3-14のとおり、支払件数と支払額が必ずしも連動していない。また、27年10月や28年12月のように支払額が突出している月が見受けられる。これらは、1件当たりの金額が大きい支払が含まれているためであり、27年10月は環境省へ1735億余円、28年12月は同省へ3679億余円、それぞれ除染等の事業に要した費用に係る賠償金の多額の支払があったことが一因となっている((エ)c(d)「求償」参照)。

図表3-14 法人等に対する賠償金の支払の推移

(d) 団体

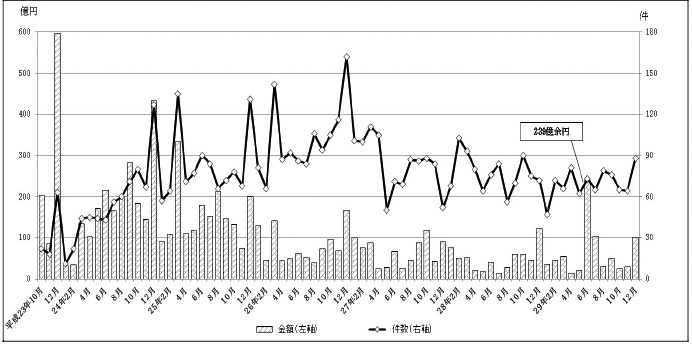

「団体」に係る賠償金の支払の推移をみると、図表3-15のとおり、支払件数と支払額が共に増減を繰り返している。支払額が29年6月に239億余円となり、25年8月から3年10か月ぶりに200億円を超えているのは、前記のとおり、29年1月から農林業者の営業損害賠償について支払請求の受付を開始したことが影響していると考えられる。

図表3-15 団体に対する賠償金の支払の推移

25年報告においては、賠償口座における支払対象の4区分のうち、賠償システムを利用して賠償金の請求受付から支払の合意に至るまでの進捗を管理している「個人」「個人(自主的避難)」及び「法人等」の3区分を対象として分析を行った。さらに、27年報告では上記の3区分のほかに賠償システムによる進捗管理が行われていない「団体」についても、東京電力が事務の進捗管理を行うために用いている帳票類を用いるなどして分析を行った。

本報告に係る検査においても、23年10月から29年9月までの支払に係る賠償システムのデータに基づき、賠償の実態の全体像の把握に資するよう、25年報告及び27年報告と同様の分析を行い、「個人」及び「個人(自主的避難)」については損害項目等別に、「法人等」については請求書類の種類別に、件数、金額等を集計するなどして分析した。また、「団体」についても、27年報告と同様の手法で団体の種類や請求の対象となっている損害の内容等について分析を行った。

a 個人

「個人」は、個人が被った種々の損害に係る損害項目を取り扱う区分である。「個人」に係る賠償のレコード(注12)の数は約451万件であり、各レコードの損害項目等について東京電力が自社の賠償基準に照らした審査の結果支払うことを決定した金額(以下「審査結果金額」という。)の合計は、3兆1096億余円となっている(図表3-16参照)。

図表3-16 「個人」に係る賠償の状況(避難前住所別)

| 避難前住所 | 審査結果金額計 | 主な内訳(損害項目) |

|---|---|---|

| 浪江町 | 6623 (21.2) | ①精神的損害(2056) ②建築物(1094) ③住居確保損害等(699) ④宅地(570) ⑤就労不能損害(560) |

| 南相馬市 | 6036 (19.4) | ①精神的損害(2209) ②就労不能損害(725) ③建築物(713) ④住居確保損害等(468) ⑤宅地(320) |

| 富岡町 | 5039 (16.2) | ①精神的損害(1667) ②建築物(851) ③住居確保損害等(507) ④宅地(483) ⑤就労不能損害(376) |

| 大熊町 | 4203 (13.5) | ①精神的損害(1727) ②建築物(616) ③住居確保損害等(363) ④就労不能損害(296) ⑤宅地(291) |

| 双葉町 | 2550 (8.2) | ①精神的損害(1030) ②建築物(365) ③住居確保損害等(268) ④就労不能損害(159) ⑤家財(151) |

| 飯舘村 | 2088 (6.7) | ①精神的損害(585) ②住居確保損害等(396) ③建築物(389) ④家財(102) ⑤構築物・庭木(88) |

| 楢葉町 | 2141 (6.8) | ①精神的損害(671) ②住居確保損害等(364) ③建築物(314) ④就労不能損害(150) ⑤家財(131) |

| 広野町 | 231 (0.7) | ①精神的損害(98) ②就労不能損害(52) ③その他(17) ④立木(10) ⑤実費(10) |

| 田村市 | 255 (0.8) | ①精神的損害(108) ②就労不能損害(28) ③住居確保損害等(21) ④立木(16) ⑤建築物(13) |

| いわき市 | 200 (0.6) | ①就労不能損害(84) ②精神的損害(38) ③建築物(16) ④宅地(14) ⑤その他(10) |

| 10市町村計 | 2兆9371 (94.4) | / |

| その他 | 1724 (5.5) | |

| 合計 | 3兆1096 (100) |

また、損害項目についてみると、上位5項目の審査結果金額の計が「個人」に係る審査結果金額の合計の約75%に当たる2兆3314億余円となっている(図表3-17参照)。

このうち、「精神的損害」は1兆0569億余円で、27年報告において取りまとめた26年9月末現在(27年報告図表3-16参照)と同様に最も多くなっている。また、「住居確保損害等」は、27年報告では上位5項目に含まれていなかったが、本報告では上位5項目に該当し、図表3-16のとおり多くの市町村で上位に含まれている。これは、25年12月に示された中間指針第四次追補を踏まえて住居確保に係る支払請求の受付が26年7月に開始され、近年賠償金の支払が増えたことなどによると考えられる。

図表3-17 「個人」に係る賠償の状況(損害項目別)

| 損害項目 | 審査結果金額計 | 主な内訳(避難前住所) |

|---|---|---|

| 精神的損害 | 1兆0569 (33.9) | ①南相馬市(2209) ②浪江町(2056 ③大熊町(1727) ④富岡町(1667) ⑤双葉町(1030) |

| 建築物 | 4674 (15.0) | ①浪江町(1094) ②富岡町(851) ③南相馬市(713) ④大熊町(616) ⑤飯舘村(389) |

| 住居確保損害等 | 3287 (10.5) | ①浪江町(699) ②富岡町(507) ③南相馬市(468) ④飯舘村(396) ⑤楢葉町(364) |

| 就労不能損害 | 2636 (8.4) | ①南相馬市(725) ②浪江町(560) ③富岡町(376) ④大熊町(296) ⑤双葉町(159) |

| 宅地 | 2145 (6.8) | ①浪江町(570) ②富岡町(483) ③南相馬市(320) ④大熊町(291) ⑤双葉町(151) |

| 合計 | 2兆3314 (74.9) | / |

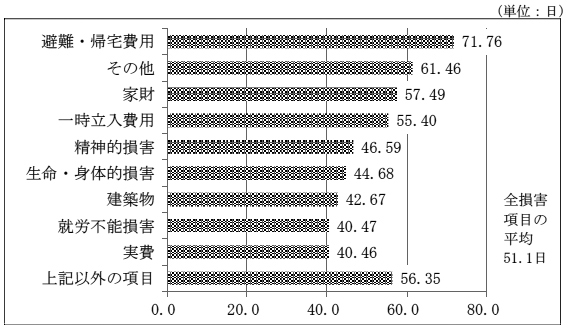

また、損害項目別に「個人」に係る賠償金の請求受付から支払までに要した平均日数をみると、図表3-18のとおり、各損害項目で40日から70日程度となっていた。そして、全ての損害項目の平均日数は51.1日となっており、26年9月末現在(27年報告図表3-17参照)の平均日数(40.1日)と比較すると11日増加している。なお、この日数には、請求者が東京電力から賠償金の支払に係る合意書案を受領してからその内容を承認して合意書を返送するまでの日数や、審査の際に証ひょう類が不足していた場合に請求者が当該証ひょう類を準備するために要した日数等が含まれている(「法人等」に係る賠償金の請求受付から支払までに要した日数についても同様である。c(e)「賠償金の請求受付から支払までに要した日数」参照)。

図表3-18 「個人」に係る賠償金の支払までに要した平均日数(損害項目別)

そして、賠償金の支払までに特に長期間を要した請求は、図表3-19のとおりであり、最長のものは、1,847日に達している。

図表3-19 支払までに特に長期間を要した請求(上位5件)