昭和41年度決算検査報告

(一般会計)

昭和41年度歳入歳出決算額は、歳入161億4882万余円、歳出5957億0239万余円で、歳出決算額のうちおもなものは社会保険費2718億8459万余円、生活保護費1273億3225万余円、保健衛生対策費1086億8309万余円、社会福祉費512億9268万余円、遺族及留守家族等援護費152億6392万余円、生活環境施設整備費94億8032万余円である。しかして、上記歳出決算額のうち、地方公共団体等に対する国庫補助金は3877億5807万余円、交付金は172億3837万余円となっている。

42年中、補助金等の経理および事業実施状況について検査したところ、別項記載のとおり、国庫補助金の経理当を得ないもの 、国民健康保険普通調整交付金の交付が適正を欠いているもの があるほか、次のとおり留意を要すると認められるものがある。

厚生省において都道府県、市町村等が行なう補助事業等に対し交付決定した補助金等について、交付すべき補助金等の額の確定(以下「額の確定」という。)の状況をみると、昭和41年度中に既往年度交付決定分について額の確定の処理をしたものが、37年度分8億4072万余円、38年度分31億8200万余円、39年度分81億8138万余円、40年度分3014億8914万余円あり、また、既往年度交付決定分で41年度末現在においてまだ額の確定の処理をしていないものが、37年度分124万余円、38年度分31億0536万余円、39年度分42億6400万余円、40年度分92億4880万余円あり、交付決定の年度終了後額の確定の処理にいたるまで相当年月を経過しているものが見受けられる。

このような事態を生じているのは、厚生省で定めている実績報告書の提出期限を遵守しない補助事業者等が多いのに期限励行についての指導が十分でないことにもよるが、主として実績報告書受理後における処理が適切でないことなどによるものと認められ、額の確定を遅滞すると補助事業等の成果の確認と補助金等の過不足額の精算とを遅らせることとなるので、今後、実績報告書提出期限の励行についての指導を強化するとともに受理後の部内の処理の促進について配慮の要があると認められる。

し尿を衛生的に処理して生活環境を清潔にし、もって公衆衛生の向上を図ることを目的としたし尿処理施設整備の第1次5箇年計画は、第4年度に当たる昭和41年度末をもって打ち切り、新たに42年度を初年度とする第2次5箇年計画が発足したが、この間、市町村等が行なったし尿処理施設の新設は653箇所(41年度までにしゅん功したもの569箇所)事業費総額524億0967万余円(国庫補助金124億2025万余円)となっている。

しかして、上記しゅん功した施設のうち25%に当たる143施設につき、その管理の状況について検査したところ、処理実績が施設の処理能力を著しく下回ったり、清掃法 (昭和29年法律第72号)に基づく水質基準に適合しない水質の放流水を放流したりしていて設置後の管理が適切を欠くと認められるものが相当数見受けられた。

このような事態を生じているのは、主として、事業主体において、し尿運搬機材の整備、し尿しゅう集業者に対する指導監督が十分でなかったなどのため計画どおりのし尿が搬入されていないこと、施設の操作、管理等に従事する職員の技術向上についての配慮が十分でなかったり、水質検査の励行を怠ったりなどしているため水質の管理が適切に行なわれていないこと、厚生省および都府県において、市町村のし尿処理計画についての検討や維持管理についての指導監督が十分でなかったことによるものと認められるので、上記既設の施設についてはもちろん、42年度以降に施行される第2次5箇年計画によって整備されるものについてもこれらの諸点について配慮の要があると認められる。

(厚生保険特別会計)

本特別会計は、健康、日雇健康、年金および業務の各勘定に区分して経理されており、そのうちおもな勘定の昭和41年度の歳入歳出決算についてみると、

(1) 健康勘定は、保険料収入2733億0310万余円等の収納済歳入額3693億5779万余円、保険給付費3159億9748万余円等の支出済歳出額3683億1177万余円で、差引き10億4602万余円の剰余を生じているが、これは翌年度において積立金として積み立てることとしている。また、損益は、保険料2731億0626万余円、前年度繰越支払備金230億1896万余円および一般会計より受入150億円等の利益3118億4378万余円、保険給付費3159億8713万余円、次年度繰越支払備金205億1891万余円および支払利子48億5178万余円等の損失3432億5589万余円で、差引き314億1210万余円の損失となっており、41年度末の累積損失は732億9376万余円となっている。

(2) 年金勘定は、保険料収入3607億1125万余円等の収納済歳入額4756億1359万余円、保険給付費544億4072万余円等の支出済歳出額576億8174万余円で、差引き4179億3184万余円の剰余を生じているが、これは翌年度において積立金として積み立てることとしている。なお、41年度末における累積積立金は1兆4414億4209万余円である。

しかして、42年中、健康、年金両勘定における保険料の徴収および保険給付の適否について調査したところ、別項記載のとおり、健康保険および厚生年金保険の保険料の徴収不足をきたしたもの

がある。

(船員保険特別会計)

昭和41年度歳入歳出決算額は、保険料収入232億5191万余円等の収納済歳入額272億1767万余円、保険給付費170億4439万余円等の支出済歳出額180億8317万余円で、差引き91億3449万余円の剰余を生じているが、これから翌年度への繰越額7624万余円を控除した90億5824万余円は翌年度において積立金として積み立てることとしている。

しかして、42年中、保険料の徴収の適否について調査したところ、別項記載のとおり、保険料の徴収不足をきたしたもの

がある。

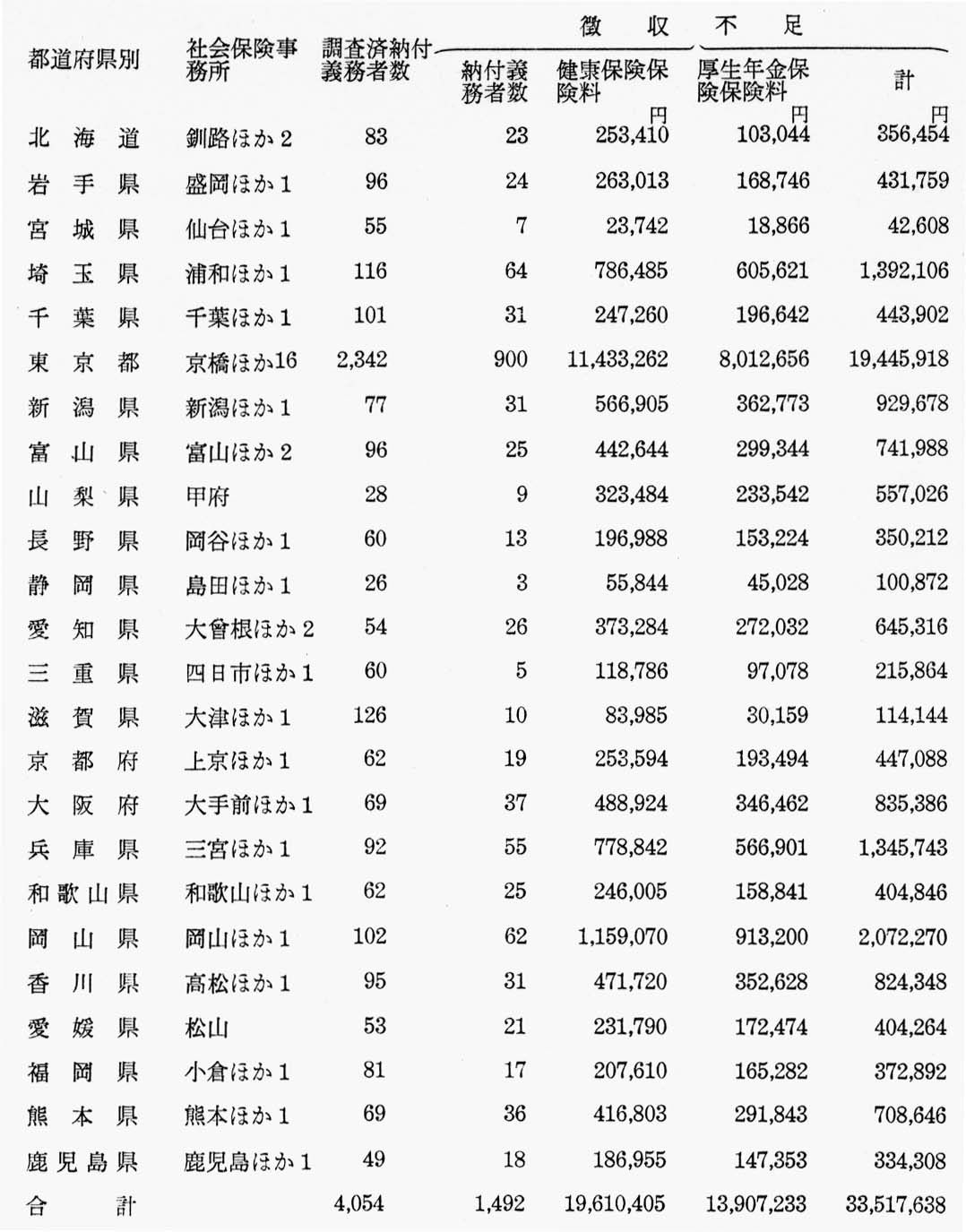

健康保険および厚生年金保険事業における保険料の徴収の適否について、北海道ほか23都府県の釧路ほか63社会保険事務所で、管内の203,933事業所のうち1.9%に当たる4,054事業所について保険料算定の基礎となる報酬を調査したところ、保険料の徴収不足をきたしているものが、上記各社会保険事務所において1,492事業所(調査済被保険者170,546名の5.1%に当たる8,757名)、健康保険保険料19,610,405円、厚生年金保険保険料13,907,233円計33,517,638円あったので、これを是正させた。その都道府県ごとの集計は次表のとおりである。

このような事態を生じているのは、事業主が保険料算定の基礎となる報酬月額の変更に伴う届出を怠ったり、被保険者資格取得の届出を遅延して提出したりするなど届出を適正に行なわない傾向があり、これに対し、社会保険事務所において、管内事業所の昇給月等をは握したり、毎年定期に行なう保険料決定に際し前年分の報酬月額についてもあわせて調査したりする配慮が欠けていたことなどによるものと認められるので、事業主に対し適正な届出を行なうよう指導に努めるとともに、適切な調査方法についてなお検討の要があると認められる。

(船員保険特別会計)(款)保険収入(項)保険料収入

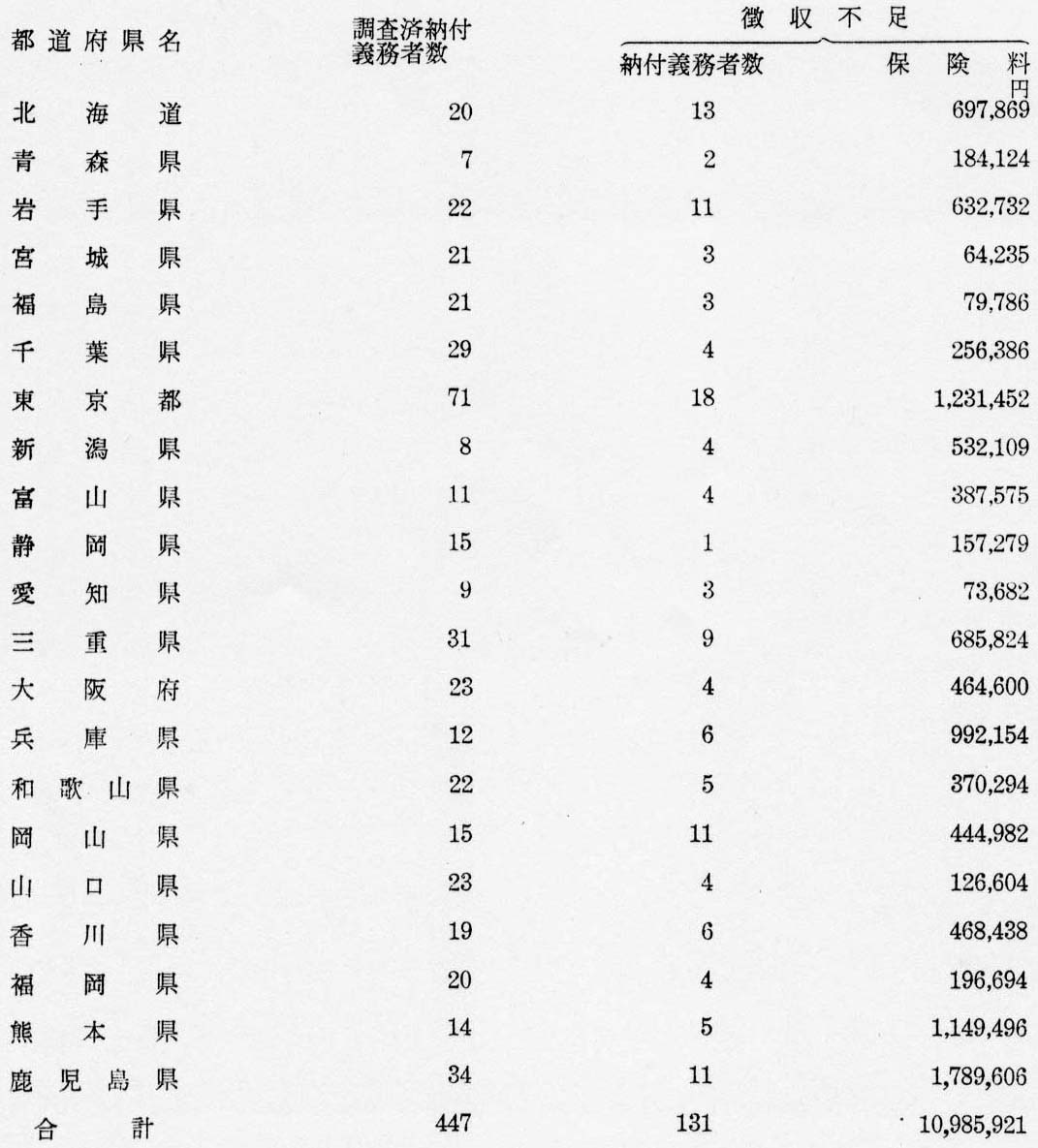

船員保険事業における保険料の徴収の適否について、青森県ほか19都府県および3社会保険事務所で、管内の6,405船舶所有者のうち7.0%に当たる450船舶所有者について調査したところ、保険料の徴収不足をきたしているものが、青森県ほか18都府県および3社会保険事務所において131船舶所有者(調査済被保険者21,392名9.1%に当たる1,950名)10,985,921円あったので、これを是正させた。その都道府県ごとの集計は次表のとおりである。

このような事態を生じているのは、船舶所有者が船員の報酬月額の変更を届け出なかったり、報酬月額に算入すべき諸手当を脱漏したり、歩合により報酬を受ける漁船船員の報酬月額算定の基礎となる水揚金額を過少に計上したりするなど適正な届出を行なっていないのに対し、その調査が十分でなかったため標準報酬を低く決定していたことによるもので、保険料の適正な決定についてはなお一層努力の要があると認められる。

備考 北海道の分は北見、釧路両社会保険事務所、福島県の分は平社会保険事務所所掌のものである。

(一般会計)(組織)厚生本省(項)保健衛生諸費(項)環境衛生施設整備費

厚生省所管の国庫補助金のうち、都道府県および市町村等が事業主体となって施行した法定伝染病予防事業、簡易水道施設等整備事業に対する国庫補助金の経理に関し、昭和42年中、北海道ほか27都府県について検査したところ、適正を欠いていると認められるものが次のとおりある。

(1) 法定伝染病予防費補助金

(136)−(137) 市町村等が行なった法定伝染病予防事業に対する都道府県の支出額等の精算にあたり、市町村等が併設隔離病舎(市町村等が他の病院等にあわせて設置し診療を行なわせることとしている隔離病舎)に患者を収容した場合、病院等に支払った入院費については管理費相当分の所定額を控除したものを補助の対象とすることとなっているのにその控除額が過少であったこと、隔離病舎の管理費については補助の限度が定められているのにこれをこえていたことなどにより市町村等に対する都県の支出が過大となっていたなどのため、国庫補助金が過大に交付されているものが東京都ほか2県(注) において1事項10万円以上のもので3事項1,125,026円あり、このうち1事項20万円以上のものをあげると次表のとおり2件992,467円である。

(注) 次表に掲記した都県のほか埼玉県

| 都県名 | 補助団体 | 年度 | 国庫補助基本額 | 国庫補助金交付済額 | 不当事業費 | 左に対する国庫補助金相当額 | 摘要 | |

(136) |

東京都 |

東京都 |

40 |

千円 245,196 |

千円 91,116 |

千円 543 |

千円 271 |

入院費の控除額過少 |

| (137) | 長野県 | 長野県 | 〃 | 29,974 | 14,987 | 1,441 | 720 | 入院費の控除額過少、管理費の過大計上等 |

| 計 | 275,170 | 106,104 | 1,984 | 992 |

(2) 簡易水道等施設整備費補助金

(138)−(139) 簡易水道等施設整備工事において、配水池の側壁、底版等のコンクリート工事の施行にあたり、水を多量に使用した配合の悪いもので施行したり、つき固めが不十分であったりしたなど補助事業の施行が当を得ないと認められたものが、青森ほか3県(注) において不当と認めた工事費に対する国庫補助金相当額が1工事10万円以上のもので4工事1,071,500円あり、このうち1工事20万円以上のものをあげると次表のとおり2件793,000円である。

(注) 次表に掲記した県のほか滋賀県

| 県名 | 工事名 | 事業主体 | 年度 | 工事費 | 左に対する国庫補助金 | 不当工事費 | 左に対する国庫補助金相当額 | 摘要 | |

(138) |

福島県 |

河沼郡柳津町柳津地区簡易水道拡張事業 |

柳津町 |

41 |

千円 19,384 |

千円 4,846 |

千円 2,365 |

千円 591 |

配水池の側壁および底版コンクリート工事の施行不良 |

| (139) | 兵庫県 | 氷上郡柏原町広域簡易水道事業 | 柏原町 | 40 41 |

85,240 | 21,310 | 807 | 201 | 配水池の側壁コンクリート工事の施行不良 |

| 計 | 104,624 | 26,156 | 3,172 | 793 |

(一般会計)(組織)厚生本省(項)国民健康保険助成費

国民健康保険普通調整交付金は、国民健康保険法(昭和33年法律第192号)に基づき国民健康保険の財政を調整するため市町村に対して交付するもので、その交付については当該市町村における医療費を考慮して算定する調整対象需要額から被保険者にかかる所得等を考慮して算定する調整対象収入額を控除した額を基準として交付額を算定して行なうものであるが、昭和41年度における交付の実態に関し、42年中、北海道ほか26都府県および管内の72市町村について検査したところ、被保険者の異動および所得額の変動を考慮しなかったなどのため、被保険者の所得額を脱漏するなどして市町における調整対象収入額の算定が過少となっているのに、これに対する府県の調査が十分でなかったため交付金の交付が適正を欠いているものが、青森県ほか7府県において次表のとおり4,088,000円ある。

| 府県名 | 市町名 | 普通調整交付金交付済額 | 正当交付額 | 交付済額と正当交付額との差額 |

青森県 |

弘前市 |

千円 22,814 |

千円 21,982 |

千円 832 |

| 岩手県 | 和賀郡湯田町 | 4,023 | 3,676 | 347 |

| 新潟県 | 十日町市 | 11,884 | 11,636 | 248 |

| 長野県 | 伊那市 | 9,451 | 9,243 | 208 |

| 愛知県 | 江南市 | 4,881 | 4,093 | 788 |

| 京都府 | 船井郡八木町 | 3,750 | 3,483 | 267 |

| 熊本県 | 八代市 | 5,697 | 5,445 | 252 |

| 鹿児島県 | 川内市 | 21,459 | 20,313 | 1,146 |

| 計 | 83,959 | 79,871 | 4,088 |