昭和50年度決算検査報告

第三港湾建設局から補助金の交付を受けて大阪府ほか2事業主体(注1) が昭和49、50両年度中に施行した堺泉北港泉北7区−12m岸壁工事その3ほか14工事(工事費総額13億8258万余円、国庫補助金6億6951万余円)について検査したところ、次のとおり、鋼製型わく費の積算が適切でないと認められる点が見受けられた。

すなわち、上記の15工事はいずれも防波堤等に使用する大型のケーソン(注2) を製作するものであるが、工事費積算の内訳についてみると、鋼製型わく費(ケーソン計91函(かん)分型わく総面積130,540m2 、積算額4億1124万余円)については、「災害査定設計標準歩掛表」を参考にして各事業主体が作成した積算基準に示されているコンクリート用鋼製型わく損料(組立て、取り外し費を含む。以下同じ。)を適用して算定していた。

しかして、上記の積算基準に示されている鋼製型わく損料は、型わくの組立て、取り外しをすべて人力で施工することを前提としたものであるが、本院が前記の各工事について施工の実態を調査したところ、製作するケーソンの規模に応じて所要の大きさに鋼製型わくを連結してあらかじめ大組みにしておき、クレーンにより、これをつり上げてケーソンの形状に合わせて組み立て、取り外しの際は大組みにしたまま取り外すという作業を繰り返して順次ケーソンを製作する方法によっていて、積算基準の前提となっている施工方法に比べて大幅に省力化され、経済的に施工されている状況であった。また、運輸省が施行している港湾直轄工事においては、48年以降、前記のような施工の実態を考慮して改定された「港湾・空港請負工事積算基準」によって、適切な積算が行われており、一部の事業主体においてもこれを参考にして積算している例もある。

したがって、前記の各工事について上記の施工の実態に即して鋼製型わく費を積算したとすれば、積算額を約1億0700万円(国庫補助金相当額5200万円)程度低減できたと認められた。

上記について当局の見解をただしたところ、運輸省では、51年11月に各港湾建設局等に対して通達を発し、港湾関係補助事業の審査に当たっては、ケーソン製作工事におけるコンクリート用鋼製型わく費の積算が「港湾・空港請負工事積算基準」によるなど施工の実態に即応した歩掛かりにより算定されているかどうかを特に確認することを指示するとともに、各事業主体に対してこの主旨を周知徹底させる処置を講じた。

(注1) 大阪府、兵庫県、神戸市

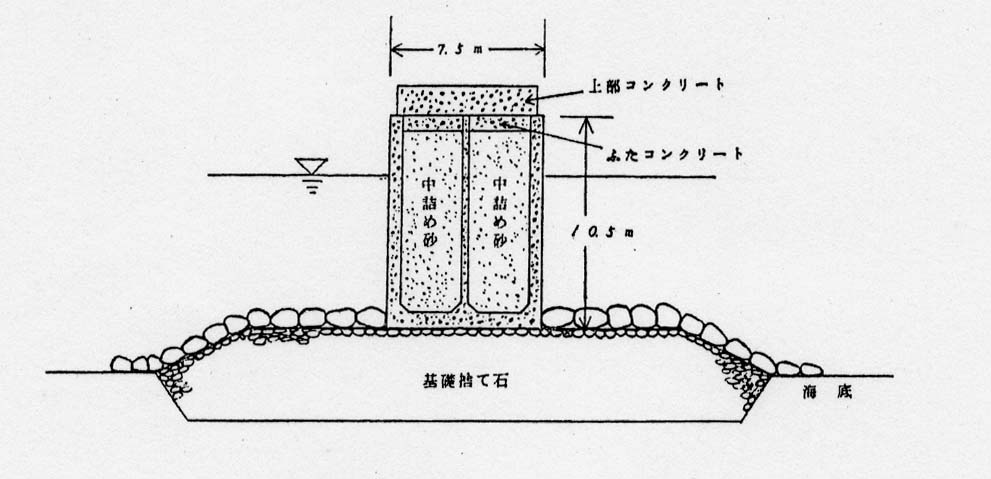

(注2) ケーソン 防波堤工事では、所定の個数の鉄筋コンクリートの箱を陸上で造り、これを逐次現場にえい航して沈下し、中に砂などを詰めて堤の主体とする工法が一般的に用いられている。この鉄筋コンクリート箱をケーソンという。

下記の図は、本件15工事のうちの1工事で製作したケーソンのすえ付けられた状態を示したものである。