- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第1 内閣府(内閣府本府)|

- 不当事項|

- 補助金|

- (1) 補助対象事業費を過大に精算していたもの

子どものための教育・保育給付交付金の交付対象事業費を過大に精算していたもの[5都府県](2)―(6)

(5件 不当と認める国庫補助金 32,926,413円)

子どものための教育・保育給付交付金(以下「交付金」という。)は、子ども・子育て支援法(平成24年法律第65号。以下「法」という。)等に基づき、小学校就学前の子どもの保護者が教育・保育給付の認定を受けた場合の当該子ども(以下「給付認定子ども」という。)に対して社会福祉法人等が設置する保育所や認定こども園等(以下、これらを合わせて「民間保育所等」という。)が教育又は保育を実施する際に、市町村(特別区を含む。以下同じ。)が当該民間保育所等に対して支弁する施設型給付費等の支給等に要する費用の一部について国が交付するものである。

交付金の交付額は、「子どものための教育・保育給付交付金の交付について」(平成30年府子本第333号)等に基づき、次のとおり算定することとなっている。

- (注1)

- 国庫負担率 後述の2号認定子どもなどについては1/2、後述の3号認定子どもについては平成30年度52.875/100、令和元年度55.2/100、2年度56.835/100、3年度57.72/100、4年度58.16/100

上記の費用の額は、次のとおり、基本分単価や各種加算の額等に、各月の初日の給付認定子ども数を乗ずるなどして算出した年間の合計額によることとなっている。

- (注2)

- 基本分単価 民間保育所等の所在地域、利用定員、給付認定子どもの年齢等の別に1人当たり月額で定められている単価

そして、各種加算には、民間保育所等において求められる給付認定子どもの年齢等別の職員に係る配置基準等以外に満60歳以上の高齢者等を非常勤職員として雇用して、所定の雇用時間以上が見込まれるなどの場合に計上する高齢者等活躍促進加算、建物の整備・改修に当たって施設整備費又は改修費等の国庫補助金を受けていないなどの施設等に該当する場合に計上する減価償却費加算、主任保育士を保育計画の立案等に専任することができるよう代替保育士を配置しているなどの要件に該当する場合に計上する主任保育士専任加算等がある。

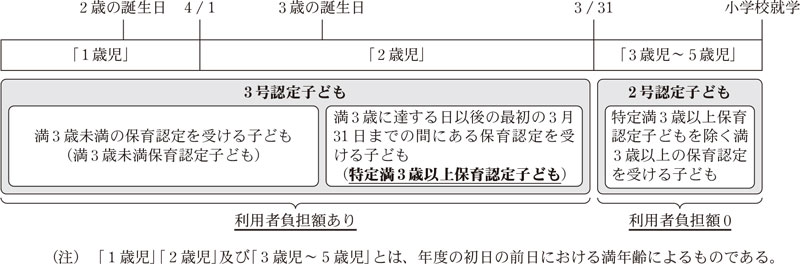

給付認定子どものうち、満3歳未満の保育認定を受ける子ども(満3歳に達する日以後の最初の3月31日までの間にある保育認定を受ける子ども(以下「特定満3歳以上保育認定子ども」という。)を含む。以下「3号認定子ども」という。)の利用者負担額は、法等に基づき、3号認定子どもに係る保護者(その者及びその者と同一の世帯に属する者が市町村民税世帯非課税者である場合を除く。)の前年度分又は当年度分の市町村民税額等に応じて、階層別及び年齢区分別に子ども1人当たり月額で定められている上限額と内閣総理大臣が定める基準により年齢区分等別に月ごとに算定した子ども1人当たりの額のいずれか低い額により算出した額の年間の合計額によることとなっている。一方、法等によれば、特定満3歳以上保育認定子どもを除く満3歳以上の保育認定を受ける子ども(以下「2号認定子ども」という。)の利用者負担額は、0とすることとされている(図参照)。

また、市町村は、交付金に係る事業実績報告書を都道府県に提出し、都道府県は、その内容を審査することとなっている。

本院が、5都府県の5事業主体において会計実地検査を行ったところ、次のアからウまでの事態が見受けられた。

ア 3県の3事業主体において、所定の要件を満たしていなかったのに、誤って高齢者等活躍促進加算、減価償却費加算、主任保育士専任加算等を計上するなどしていたことから費用の額を過大に算定していた。

イ 東京都の1事業主体において、費用の額に誤って利用者負担額を加えるなどしていたことから費用の額を過大に算定するなどしていた。

ウ 大阪府の1事業主体において、特定満3歳以上保育認定子どもに係る分の利用者負担額を計上していなかったことなどから利用者負担額を過小に算定するなどしていた。

これらのため、交付対象事業費が過大に精算されていて、これに係る交付金相当額計32,926,413円が不当と認められる。

このような事態が生じていたのは、交付対象事業費の算定に当たり、3事業主体において費用の額の算定の際に加算の要件を満たしているかの確認が十分でなかったこと、1事業主体において費用の額及び利用者負担額の算定の際に確認が十分でなかったこと、1事業主体において申請書類の確認及び認定区分についての理解が十分でなかったこと、5都府県において事業実績報告書の審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

大阪府大阪狭山市は、令和4年度の2号認定子どもに係る分の交付対象事業費を756,506,770円、3号認定子どもに係る分の交付対象事業費を678,953,260円と算定するなどしていた。

しかし、同市は、交付対象事業費の算定に当たり、特定満3歳以上保育認定子どもの認定区分については3号認定子どもの区分とすべきであるのに、2号認定子どもの区分としていたことから、①2号認定子どもに係る費用の額を過大に計上し、②それと同額の3号認定子どもに係る費用の額を過小に計上するとともに、③2号認定子どもに係る分の利用者負担額は0であるとして計上していなかった。これらのことなどから、同市は、費用の額を過大又は過小に算定し、利用者負担額を過小に算定するなどしていた。

このため、交付対象事業費53,444,963円が過大に精算されていて、①及び②に係る国庫負担率の差による交付金相当額の過小を考慮しても、交付金相当額16,743,935円が過大となっていた。

以上を部局等別に示すと次のとおりである。

部局等 |

交付金事業者 (事業主体) |

交付金事業 |

年度 |

事業費 |

左に対する交付金交付額 |

不当と認める事業費 |

不当と認める交付金相当額 |

摘要 |

|

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (2) | 栃木県 |

小山市 |

子どものための教育・保育給付交付金 |

平成30~ 令和4 |

16,222,321 | 8,640,897 | 5,573 | 2,861 | 減価償却費加算等を誤って計上していたものなど |

| (3) | 東京都 |

青梅市 |

同 |

3 |

3,802,386 | 2,061,053 | 14,843 | 8,621 | 費用の額に誤って利用者負担額を加えていたものなど |

| (4) | 神奈川県 |

藤沢市 |

同 |

2、4 |

16,410,680 | 8,933,123 | 5,011 | 2,662 | 高齢者等活躍促進加算を誤って計上していたもの |

| (5) | 大阪府 |

大阪狭山市 |

同 |

4 |

1,696,032 | 903,419 | 53,444 | 16,743 | 特定満3歳以上保育認定子どもの利用者負担額を計上していなかったものなど |

| (6) | 佐賀県 |

佐賀市 |

同 |

3、4 |

16,277,605 | 8,791,569 | 3,835 | 2,036 | 主任保育士専任加算等を誤って計上していたもの |

| (2)―(6)の計 | 54,409,027 | 29,330,062 | 82,709 | 32,926 | |||||