- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第4 財務省|

- 本院の指摘に基づき当局において改善の処置を講じた事項

税制適格ストック・オプションにより取得した株式の譲渡所得に係る納税義務者のリストを有効活用する方法を定めて周知するとともに、税制非適格ストック・オプションの行使による経済的利益の額が適正に計上されていない蓋然性が高い納税義務者の情報を各税務署等に提供するよう改善させたもの

- 会計名及び科目

- 一般会計 国税収納金整理資金 (款)歳入組入資金受入

(項)各税受入金 - 部局等

- 国税庁

- 課税の根拠

- 租税特別措置法(昭和32年法律第26号)、所得税法(昭和40年法律第33号)

- 譲渡制限付無償ストック・オプションの概要

- 譲渡制限が付されて無償で付与されるストック・オプションのうち、権利行使時に課税されないもの(税制適格ストック・オプション)及び権利行使時に課税されるもの(税制非適格ストック・オプション)

- 税制適格ストック・オプションに係る譲渡所得の無申告が想定される納税義務者のうち情報提供が行われておらず譲渡所得として申告していないままとなっている蓋然性が高い納税義務者の人数及び譲渡の対価の額

- 73人 13億0965万円(背景金額)(令和3、4両年度)

- 税制適格ストック・オプションに係る譲渡所得の無申告が想定される納税義務者のうち事案の処理方針が定められていなかった納税義務者の人数及び譲渡の対価の額

- 43人 5億7130万円(背景金額)(令和3、4両年度)

- 税制非適格ストック・オプションの権利行使をした時の経済的利益の額を給与収入等として適正に計上していない蓋然性が高い納税義務者の人数及び経済的利益の額

- 34人 41億5321万円(背景金額)(令和3、4両年度)

1 ストック・オプションの概要等

(1) ストック・オプションに係る課税制度の概要

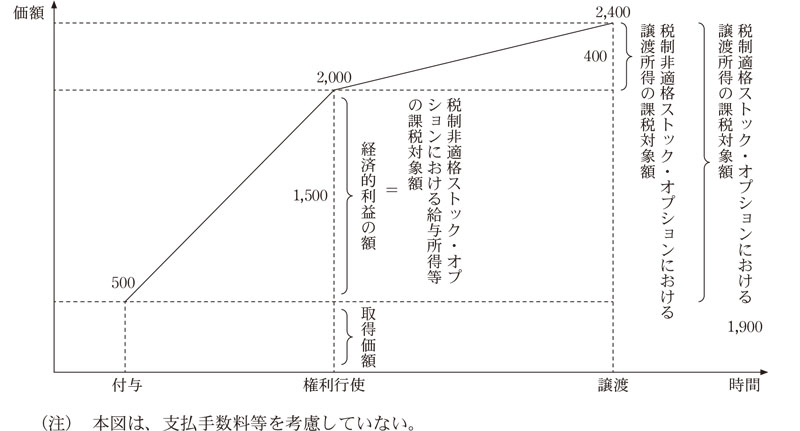

株式会社は、自社又は子会社の従業員、役員等に対して、自社株式を一定の期間内にあらかじめ定められた価額で取得することができる権利を付与することができ、この権利は、一般にストック・オプションと呼ばれている。

ストック・オプションのうち譲渡制限が付されて無償で付与されるもの(以下「譲渡制限付無償ストック・オプション」という。)については、付与時には所得として認識されずに、付与された者が定められた価額で株式を取得(以下「権利行使」という。)した時に、権利行使時における当該株式の価額と取得価額との差額(以下「経済的利益の額」という。)が行使した日の属する年分の給与所得等として所得税の課税対象となり、納税義務者は、これについて確定申告を行うなどすることとなっている。

ただし、譲渡制限付無償ストック・オプションのうち、年間の権利行使限度額を超えないことなどの租税特別措置法(昭和32年法律第26号。以下「措置法」という。)第29条の2に規定する要件を満たすもの(以下「税制適格ストック・オプション」といい、譲渡制限付無償ストック・オプションのうち税制適格ストック・オプション以外のものを「税制非適格ストック・オプション」という。)については、権利行使に係る経済的利益の額は課税されないこととなる。そして、税制適格ストック・オプションについて権利行使した株式(以下「特定株式」という。)を譲渡した時に株式の譲渡の対価の額から取得価額、支払手数料等を差し引いた額が譲渡所得の課税対象となり、確定申告を行うこととなっている(図参照)。

(2) 譲渡制限付無償ストック・オプションに係る法定調書の概要

税制適格ストック・オプションについては、措置法によれば、特定株式の管理をしている金融商品取引業者等は、権利行使や譲渡等が生じた場合には、「特定株式等の異動状況に関する調書」を税務署長へ提出することとされている。

また、税制非適格ストック・オプションについては、所得税法(昭和40年法律第33号)等により、付与を行った株式会社は、権利行使があった場合には、「新株予約権の行使に関する調書」を税務署長へ提出することとされている。

これらの調書は、各税務署長宛てに提出された後、調書の形式的な確認を行うなどして、その内容を国税総合管理システム(以下「KSKシステム」という。)に取り込むことになっている。KSKシステムに取り込まれた「特定株式等の異動状況に関する調書」のデータ(以下「異動の調書データ」という。)及び「新株予約権の行使に関する調書」のデータ(以下「行使の調書データ」という。)は、各国税局等及び各税務署等において、記載内容を確認することができるようになっている。

(3) 国税庁における対象者リストを用いた事案の処理の概要

国税庁は、税制適格ストック・オプションについて、異動の調書データを、KSKシステムに取り込まれた所得税の確定申告書、修正申告書等(以下「申告書等」という。)のデータ(以下「所得税申告書データ」という。)と突合して、特定株式の譲渡所得の無申告が想定される納税義務者(以下「対象者」という。)を抽出している。そして、対象者の譲渡所得の見込額等を記載したリスト(以下「対象者リスト」という。)を作成して、各国税局等を通じて各税務署等に情報提供することにしている。さらに、各国税局等及び各税務署等の状況に応じて、書面による申告の要否の確認(注1)(以下「申告確認」という。)をする対象者(以下「申告確認対象者」という。)を各税務署等に選定させ、その選定した結果について各国税局等を通じて報告をさせている。また、各税務署等は、選定した申告確認対象者に申告確認を行い、その後に申告書等が提出されない場合には、処理方針を定めて接触等をすることになっている。

- (注1)

- 申告確認により特定株式以外の株式における譲渡損失が判明する場合があり、その場合には、当該損失と特定株式の譲渡益が相殺されるため、必ずしも申告書等の提出が必要となるわけではない。

2 検査の結果

(検査の観点、着眼点、対象及び方法)

本院は、合規性、効率性等の観点から、譲渡制限付無償ストック・オプションの課税に係る申告確認及び申告審理が的確かつ効率的に行われているかなどに着眼して検査した。

検査に当たっては、令和3、4両年に行われた譲渡制限付無償ストック・オプションに係る譲渡及び権利行使に対する課税の状況を対象に、税制適格ストック・オプションに係る特定株式の譲渡を行った者の異動の調書データ、所得税申告書データ及び対象者リスト並びに税制非適格ストック・オプションの権利行使を行った者の行使の調書データ及び所得税申告書データの提出を国税庁から受けて、確認するなどして検査した。

また、7国税局(注2)及び27税務署(注3)において、譲渡制限付無償ストック・オプションの課税に係る申告確認、申告審理の状況等について聴取し、さらに、国税庁において、KSKシステムに取り込まれたデータの活用に関する各国税局等及び各税務署等への指導の状況等について聴取するなどして会計実地検査を行った。そして、7国税局及び27税務署以外の国税局等及び税務署等の状況について、必要に応じて国税庁を通じて確認するなどして検査した。

- (注2)

- 7国税局 札幌、仙台、関東信越、東京、金沢、大阪、広島各国税局

- (注3)

- 27税務署 札幌北、古河、日立、竜ケ崎、宇都宮、所沢、新潟、千葉西、麹町、神田、日本橋、京橋、芝、浅草、江東西、荏原、江戸川北、保土ケ谷、緑、川崎南、川崎西、相模原、厚木、大和、富山、砺波、小松各税務署

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 税制適格ストック・オプションに係る課税の状況

ア 対象者リストに記載されている対象者に係る情報提供が適切に行われていない事態

国税庁は、申告確認をするための参考情報として譲渡所得の見込額を対象者リストに記載することとしていたが、国税庁から提出を受けた対象者リストに記載されている延べ1,064人のうち90人(譲渡の対価の額計15億0345万余円)は、譲渡所得の見込額の算出に必要な所得率(注4)が算出できないことから、その額が記載されていなかった。そして、国税庁は、譲渡所得の見込額が一定の額以上の場合には申告確認を行うよう対応方針を定めていたが、譲渡所得の見込額が記載されていない場合の申告確認については、対応方針を明確にしていなかった。

そして、譲渡所得の見込額が記載されていない90人のうち76人については、各税務署等への対象者リストによる情報提供が行われていなかった。そのため、当該76人のうち、実地調査等の接触により申告書等が提出された3人を除く73人(譲渡の対価の額計13億0965万余円)については、税制適格ストック・オプションに係る特定株式の譲渡を行っているのに譲渡所得として申告していないままとなっている蓋然性が高い状況となっていた。

- (注4)

- 譲渡所得金額を譲渡収入金額で除した率であり、対象者と同一年に同一の株式のみを譲渡した申告書に基づき算出しているため、所得税申告書データに、対象者と同一年に同一の株式のみを譲渡した者の申告書が含まれない場合には、算出できないことになる。

イ 申告確認対象者の事案の処理方針が定められていない事態

国税庁は、各税務署等に申告確認対象者を選定した結果について報告させていたが、申告確認を実施したかどうかやその後の状況までは報告させていなかった。

そこで、各税務署等における申告確認対象者計延べ353人(譲渡の対価の額計41億4261万余円)に対する申告確認の実施等の状況及び申告書等の提出状況を確認した。

その結果、353人のうち7人については、申告確認を行っていないままとなっており、また、36人については、申告確認後に申告書等の提出が行われておらず、これら計43人(譲渡の対価の額計5億7130万余円)については、各税務署等において接触等の処理方針も定められていなかった。

(2) 税制非適格ストック・オプションに係る課税の状況

国税庁から提出を受けた行使の調書データにおいて、権利行使時の取得価額が500万円以上となっていた延べ682人について、経済的利益の額を給与収入等として計上しているか、行使の調書データを所得税申告書データと突合するなどして確認した。

その結果、行使の調書データに基づいて計算するなどした経済的利益の額が所得税申告書に記載された給与収入等を上回っていると確認できた納税義務者34人(経済的利益の額計41億5321万余円)については、税制非適格ストック・オプションに係る経済的利益の額を給与収入等として適正に計上していない蓋然性が高い状況となっていた。

しかし、各税務署等においては、これらの状況を把握しておらず、適切な申告確認等や接触等が実施されないままとなっていた。

このように、税制適格ストック・オプションに係る課税について、対象者リストに記載されている対象者に係る情報提供が適切に行われていない事態及び申告確認対象者の事案の処理方針が定められていない事態並びに税制非適格ストック・オプションに係る課税について、権利行使による経済的利益の額が給与収入等として適正に計上されていない蓋然性が高い納税義務者を把握できていない事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、国税庁において、次のことによると認められた。

ア 税制適格ストック・オプションに係る課税について、対象者リストを活用する方法について各国税局等及び各税務署等への指示が十分でなく、また、各税務署等における申告確認の実施状況等を把握していなかったこと

イ 税制非適格ストック・オプションに係る課税について、経済的利益の額が給与収入等として適正に計上されていない蓋然性が高い納税義務者を把握するために、行使の調書データ等の各種資料を有効活用することについての検討が十分でなかったこと

3 当局が講じた改善の処置

本院の指摘に基づき、国税庁は、次のような処置を講じた。

ア 税制適格ストック・オプションについて、譲渡所得の見込額が記載されていない場合の申告確認の対応方針等の対象者リストを有効活用する方法や、税務署等における申告確認の実施状況等を把握する方法を定めて、7年8月に事務連絡を発出して、各国税局等を通じて各税務署等に周知した。

イ 税制非適格ストック・オプションについて、経済的利益の額が給与収入等として適正に計上されていない蓋然性が高い納税義務者を把握するために、行使の調書データを所得税申告書データと突合するなどした情報を作成することとし、その活用方法について、7年8月に事務連絡を発出して、各国税局等を通じて各税務署等に周知した。