- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第5 文部科学省|

- 不当事項|

- 補助金

(2) 義務教育費国庫負担金が過大に交付されていたもの[文部科学本省、5県](59)―(65)

7件 不当と認める国庫補助金 53,103,810円

義務教育費国庫負担金(以下「負担金」という。)は、義務教育費国庫負担法(昭和27年法律第303号。以下「負担法」という。)に基づき、義務教育について、義務教育無償の原則にのっとり、国が必要な経費を負担することによって教育の機会均等とその水準の維持向上とを図ることを目的として、国が都道府県又は政令指定都市(以下「都道府県等」という。)に対して交付するものである。

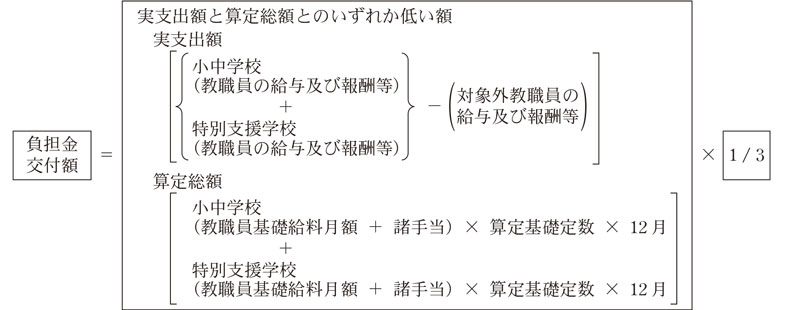

負担金により国が負担する経費は、公立の義務教育諸学校(小学校、中学校、義務教育学校及び中等教育学校の前期課程(以下、これらを合わせて「小中学校」という。)並びに特別支援学校の小学部及び中学部(以下「小中学部」という。))に勤務する教職員の給与及び報酬等に要する経費となっており、その額は、都道府県等の実支出額と「義務教育費国庫負担法第二条ただし書及び第三条ただし書の規定に基づき教職員の給与及び報酬等に要する経費の国庫負担額の最高限度を定める政令」(平成16年政令第157号。以下「限度政令」という。)に基づいて都道府県等ごとに算定した額(以下「算定総額」という。)とのいずれか低い額の3分の1となっている(次式参照)。

そして、実支出額は、負担法等に基づき、小中学校の勤務を本務とする教職員の給与及び報酬等に要する経費並びに特別支援学校の勤務を本務とする教職員の給与及び報酬等に要する経費の合計額から、負担金の対象とならない公立の当該学校の教員の身分を有したまま在外教育施設等に勤務するなどしている教職員(以下「対象外教職員」という。)の給与及び報酬等に要する経費の額を差し引いて算定することとなっている。

また、算定総額は、限度政令に基づき、教員、栄養教諭等、事務職員ごとに小中学校の教職員に係る基礎給料月額等に同教職員に係る算定基礎定数を乗ずるなどして得た額と、特別支援学校の小中学部の教職員に係る基礎給料月額等に同教職員に係る算定基礎定数を乗ずるなどして得た額とを合算して算定することとなっている。

このうち、算定基礎定数は、都道府県等ごとに当該年度の5月1日現在において、「公立義務教育諸学校の学級編制及び教職員定数の標準に関する法律」(昭和33年法律第116号。以下「標準法」という。)等に基づき、標準学級数(注)等を基礎として教職員の定数(以下「標準定数」という。)を算定して、更に「女子教職員の出産に際しての補助教職員の確保に関する法律」(昭和30年法律第125号)により臨時的に任用される者(以下「産休代替教職員」という。)等の実数を加えるなどして算定することとなっている。

そして、算定基礎定数の算定に必要な標準学級数は、次のように算定することとなっている。

① 小中学校の標準学級数は、小学校の引き続く二つの学年の児童数の合計数が16人以下(第1学年を含む場合を除く。)である場合、又は中学校の引き続く二つの学年の生徒数の合計数が8人以下である場合は、当該二つの学年の児童生徒を1学級に編制して算定する。

② 学校教育法(昭和22年法律第26号)第81条に規定する小中学校の特別支援学級の標準学級数は、二つ以上の学年の児童生徒数の合計数が8人以下である場合は、当該複数学年の児童生徒を1学級に編制して算定する。

- (注)

- 標準学級数 標準法に規定する学級編制の標準により算定した学級数

本院が、21都道府県及び11市において会計実地検査を行ったところ、1県1市において、実支出額の算定に当たり対象外教職員の給与及び報酬等に要する経費の額を差し引いていなかった。また、5県1市において、算定総額の算定に当たり算定基礎定数の算定が過大となっていた。これらの結果、5県2市において、負担金計53,103,810円が過大に交付されていて、不当と認められる。なお、1県は両方の事態に該当している。

このような事態が生じていたのは、3県2市において実支出額又は算定基礎定数の確認が十分でなかったこと、2県において算定基礎定数の算定方法についての理解が十分でなかったことなどによると認められる。

前記の事態について、態様別に示すと次のとおりである。

ア 実支出額の算定に当たり対象外教職員の給与及び報酬等に要する経費の額を差し引いていなかった事態 1県1市

イ 算定総額の算定に当たり算定基礎定数の算定が過大となっていた事態

(ア) 小中学校の教職員の標準定数の算定の基礎となる標準学級数の算定において、小学校の引き続く二つの学年の児童数の合計数が16人以下(第1学年を含む場合を除く。)、中学校の引き続く二つの学年の生徒数の合計数が8人以下、又は小中学校の特別支援学級に編制する二つ以上の学年の児童生徒数の合計数が8人以下であるのに、それぞれ当該複数学年の児童生徒を1学級に編制しておらず、標準学級数を1学級とすべきところを2学級に編制して算定していた事態 3県1市

(イ) 小中学校の産休代替教職員の実数の算定において、当該年度の5月1日現在で産休代替教職員に該当しない者を含めていた事態 2県

上記の事態について、事例を示すと次のとおりである。

<事例(ア及びイ(ア)の事態)>

岐阜県は、令和3年度において、実支出額が算定総額を下回ったことから、実支出額を基に26,365,294,619円の負担金の交付を受けていた。

しかし、同県は、実支出額の算定に当たり、当該年度に在外教育施設に勤務する対象外教職員13人の給与及び報酬等に要する経費の額を差し引くべきところ、誤ってこのうち4人の給与及び報酬等に要する経費の額を差し引いていないなどしていた。

したがって、適正な実支出額により適正な負担金の額を算定すると26,355,974,913円となることから、9,319,706円が過大に交付されていた。(アの事態)

また、同県は、4年度において、小中学校の教職員の算定基礎定数を11,800人として、これに基礎給料月額等を乗ずるなどして算定した算定総額が実支出額を下回ったことから、算定総額を基に26,097,827,235円の負担金の交付を受けていた。

しかし、同県は、上記算定基礎定数の算定に当たり、小中学校の標準学級数について、6,331学級とすべきところ、小学校の引き続く二つの学年の児童数の合計数が16人以下であるのに、誤って当該二つの学年の児童を1学級に編制していなかったことから、6,332学級と算定していた。

したがって、適正な標準学級数により適正な算定基礎定数を算定すると11,799人となり、これに基づき適正な負担金の額を算定すると26,095,785,263円となることから、2,041,972円が過大に交付されていた。(イ(ア)の事態)

以上を部局等別・事業主体別に示すと次のとおりである。

部局等 |

補助事業者 等 (事業主体) |

年度 |

実支出額又は算定総額 |

左に対する負担金交付額 |

不当と認める実支出額又は算定総額 |

不当と認める負担金交付額 |

摘要 |

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (59) | 文部科学本省 |

大阪市 |

3 |

82,211,934 | 27,403,978 | 38,757 | 12,919 | 実支出額の算定に当たり対象外教職員の給与及び報酬等に要する経費の額を差し引いていなかったもの(アの事態) |

| (60) | 同 | 岡山市 |

3、4 |

45,056,400 | 15,018,800 | 34,874 | 11,625 | 算定基礎定数の算定が過大となっていたもの(イ(ア)の事態) |

| (61) | 富山県 |

富山県 |

4 |

37,726,942 | 12,575,622 | 36,004 | 12,001 | 同(イ(ア)の事態) |

| (62) | 岐阜県 |

岐阜県 |

3、4 |

157,390,306 | 52,463,121 | 34,085 | 11,361 | 実支出額の算定に当たり対象外教職員の給与及び報酬等に要する経費の額を差し引いていなかったもの、及び算定基礎定数の算定が過大となっていたもの(ア及びイ(ア)の事態) |

| (63) | 兵庫県 |

兵庫県 |

3 |

144,402,275 | 48,134,091 | 6,077 | 2,025 | 算定基礎定数の算定が過大となっていたもの(イ(イ)の事態) |

| (64) | 山口県 |

山口県 |

2 |

56,847,554 | 18,949,184 | 6,327 | 2,109 | 同(イ(ア)の事態) |

| (65) | 熊本県 |

熊本県 |

2 |

52,047,076 | 17,348,980 | 3,183 | 1,061 | 同(イ(イ)の事態) |

| (59)―(65)の計 | 575,682,491 | 191,893,779 | 159,311 | 53,103 | ||||