- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第6 厚生労働省|

- 不当事項|

- 補助金

(5) 医療介護提供体制改革推進交付金により造成した基金を活用して実施した事業(医療事業に係る分)において基金が過大に使用されていたもの[厚生労働本省](105)―(111)

7件 不当と認める国庫補助金 55,291,333円

医療介護提供体制改革推進交付金(以下「交付金」という。)は、「地域における医療及び介護の総合的な確保の促進に関する法律」(平成元年法律第64号)等に基づき、都道府県の地域における医療及び介護の総合的な確保のための事業の実施に関して都道府県が作成した計画(以下「都道府県計画」という。)に定める事業を支援するために、都道府県が行う基金の造成に必要な経費の3分の2に相当する額又はその全額を国が交付するものである(以下、造成された基金を「確保基金」という。)。

都道府県は、厚生労働省が定めた「地域医療介護総合確保基金管理運営要領」(以下「管理運営要領」という。)に基づき、都道府県計画の範囲内で、必要に応じて、確保基金を活用して行われる事業(以下「基金事業」という。)に必要な経費を確保基金から取り崩して、基金事業を実施する事業主体に対して助成するなどしている(以下、確保基金から取り崩して助成したものを「助成金」という。)。

基金事業の対象は、管理運営要領によれば、地域医療構想(注1)の達成に向けた医療機関の施設又は設備の整備に関する事業、地域医療構想の達成に向けた病床の機能又は病床数の変更に関する事業、医療従事者の確保に関する事業等の医療に関する事業(以下「医療事業」という。)5事業及び介護に関する事業2事業の計7事業とされている。そして、都道府県は、管理運営要領に基づき、助成金の交付申請の事務手続、助成金の交付額等に関して助成要綱で定めることとなっている。

本院が、10県(注2)において助成金の交付を受けた162事業主体が実施した医療事業を対象に会計実地検査を行ったところ、6県(注3)の7事業主体が実施した医療事業のうち3事業において、次のとおり適正とは認められない事態が見受けられた。

- (注1)

- 地域医療構想 医療法(昭和23年法律第205号)に基づく将来の医療提供体制に関する構想

- (注2)

- 10県 栃木、富山、福井、山梨、兵庫、鳥取、島根、愛媛、佐賀、大分各県

- (注3)

- 6県 栃木、山梨、鳥取、島根、佐賀、大分各県

ア 地域医療構想の達成に向けた医療機関の施設又は設備の整備に関する事業

部局等 |

補助事業者等 |

間接補助事業者等 (事業主体) |

補助事業等 |

年度 |

基金使用額 |

左に対する交付金相当額 |

不当と認める基金使用額 |

不当と認める交付金相当額 |

|

|---|---|---|---|---|---|---|---|---|---|

千円 |

千円 |

千円 |

千円 |

||||||

| (105) | 厚生労働本省 |

佐賀県 |

医療法人公和会 |

医療介護提供体制改革推進交付金 |

3、4 |

391,336 |

260,890 |

5,825 |

3,883 |

医療法人公和会(以下「公和会」という。)は、令和3、4両年度に、地域の幅広い医療ニーズに対応して地域医療に貢献するために、回復期機能の病床として90床を有する横須賀病院を整備したとして、佐賀県に実績報告書等を提出し、同県の審査を経て、助成金計391,336,000円(交付金相当額計260,890,666円)の交付を受けていた。

佐賀県が定めた助成要綱によれば、助成金のうち、施設整備に係る対象経費は、回復期機能の病床を整備する医療機関において行う病室、診察室等の新築、増改築及び改修に要する工事費とされており、工事費は、直接工事費と、これに係る共通仮設工事費、現場管理費及び一般管理費(以下、これらを合わせて「共通費」という。)で構成されている。そして、外構工事に係る工事費や備品を整備するための経費は、病室、診察室等の新築、増改築及び改修に要する工事費には該当しないことから、対象経費とはならない。

しかし、公和会は、①外構工事に係る直接工事費の一部、②外構工事に係る共通費、③入院患者に食事を運ぶための温冷配膳車等の備品を整備するための経費について、それぞれ施設整備に係る対象経費に含めていた。

したがって、これらを除いて適正な助成金の交付額を算定すると、385,511,000円となり、前記助成金の交付額391,336,000円との差額5,825,000円(交付金相当額3,883,333円)が確保基金から過大に取り崩されて使用されていて不当と認められる。

このような事態が生じていたのは、公和会において工事費の内訳に関する書類等の確認が十分でなかったこと、佐賀県において助成金の交付に係る審査が十分でなかったことなどによると認められる。

イ 地域医療構想の達成に向けた病床の機能又は病床数の変更に関する事業

部局等 |

補助事業者等 |

間接補助事業者等 (事業主体) |

補助事業等 |

年度 |

基金使用額 |

左に対する交付金相当額 |

不当と認める基金使用額 |

不当と認める交付金相当額 |

|

|---|---|---|---|---|---|---|---|---|---|

千円 |

千円 |

千円 |

千円 |

||||||

| (106) | 厚生労働本省 |

栃木県 |

医療法人桂慈会菊池病院 |

医療介護提供体制改革推進交付金 |

5 |

73,644 |

73,644 |

8,208 |

8,208 |

| (107) | 同 |

山梨県 |

甲州市(甲州市立勝沼病院) |

同 |

3 |

19,152 |

19,152 |

11,172 |

11,172 |

| (108) | 同 |

島根県 |

山崎内科クリニック(注) |

同 |

3 |

75,696 |

75,696 |

10,944 |

10,944 |

| (109) | 同 |

大分県 |

医療法人新明会佐藤産婦人科医院 |

同 |

4 |

36,252 |

36,252 |

4,788 |

4,788 |

| (110) | 同 |

同 |

医療法人ごとう消化器科・内科クリニック |

同 |

5 |

10,260 |

10,260 |

7,980 |

7,980 |

| (106)―(110)の計 | 215,004 |

215,004 |

43,092 |

43,092 |

|||||

- (注) 令和3年10月31日以前は山崎病院。4年7月31日付けで廃止

5事業主体は、令和3年度から5年度までの間に、療養病床又は一般病床の病床数の減少を伴う病床機能の再編を行ったとして、所在する各県に申請書等を提出し、各県の審査を経て、助成金計215,004,000円(交付金相当額同額)の交付を受けていた。

各県が定めた助成要綱によれば、助成金の交付額は、次のとおり算定することとされている。

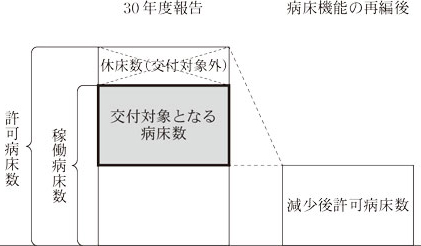

① 平成30年度病床機能報告(注4)(以下「30年度報告」という。)において、対象3区分(高度急性期、急性期、慢性期)の許可病床数(注5)のうち、対象3区分に該当する病棟の稼働病床数として報告された病床数の合計値から、病床機能の再編による減少後の対象3区分の許可病床数(以下「減少後許可病床数」という。)の合計値を差し引くなどして、助成金の交付対象となる病床数を算出する。

② ①により算出した助成金の交付対象となる病床数に、対象3区分の病床稼働率に応じて定められた1床当たりの単価(1,140,000円から2,280,000円)を乗じて助成金の交付額を算定する。

30年度報告の実施に当たり、厚生労働省は、医療機関が都道府県に各種データを報告する際の様式を示しており、この様式の記入要領(以下「記入要領」という。)によれば、稼働病床数は、許可病床数から、平成29年7月1日から30年6月30日までの1年間に一度も入院患者を収容しなかった病床数(以下「休床数」という。)を除いた病床数とされている。そして、休床数については、許可病床数から、上記の1年間に最も多く入院患者を収容した時点で使用していた病床数を差し引いて算出することとされている。このため、図のとおり、助成金の交付額の算定において、休床数は、助成金の交付対象とはならないことになる。

- (注4)

- 病床機能報告 医療法に基づき、療養病床又は一般病床を有する医療機関が、地域における病床の機能の分化及び連携の推進のため、医療機関の病床機能区分に従って所在する都道府県に行う報告

- (注5)

- 許可病床数 医療法に基づき、都道府県知事から開設許可を受けた病床の数

しかし、5事業主体に対する助成金の交付額の算定において、稼働病床数に、助成金の交付対象とはならない休床数が含まれていたため、助成金計43,092,000円(交付金相当額同額)が確保基金から過大に取り崩されて使用されていて不当と認められる。

このような事態が生じていたのは、5事業主体において稼働病床数に対する理解が十分でなかったこと、4県において助成金の交付に係る審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

甲州市は、令和3年度に、甲州市立勝沼病院について、許可病床数を51床、30年度報告における稼働病床数を51床、減少後許可病床数を39床、これらに基づくなどして算定される助成金の交付額を19,152,000円(交付金相当額同額)として、助成金の申請を行っており、山梨県から同額の助成金の交付を受けていた。

同市は、同病院において、平成29年7月1日から30年6月30日までの1年間に、一度も使用しなかった病床がなかったことから、許可病床数51床と同数の51床を稼働病床数としていて、休床数は0床となっていた。

しかし、記入要領によれば、休床数は、許可病床数から1年間に最も多く入院患者を収容した時点で使用していた病床数を差し引いて算出することとされていることから確認したところ、同病院において、1年間に最も多く入院患者を収容した時点で使用していた病床数は44床となっていて、正しい休床数は、許可病床数51床から44床を差し引いた7床であった。

したがって、許可病床数51床から休床数7床を差し引いて算出した正しい稼働病床数44床に基づいて適正な助成金の交付額を算定すると、7,980,000円となり、前記助成金の交付額19,152,000円との差額11,172,000円(交付金相当額同額)が確保基金から過大に取り崩されて使用されていた。

ウ 医療従事者の確保に関する事業

部局等 |

補助事業者等 |

間接補助事業者等 (事業主体) |

補助事業等 |

年度 |

基金使用額 |

左に対する交付金相当額 |

不当と認める基金使用額 |

不当と認める交付金相当額 |

|

|---|---|---|---|---|---|---|---|---|---|

千円 |

千円 |

千円 |

千円 |

||||||

| (111) | 厚生労働本省 |

鳥取県 |

学校法人大阪滋慶学園(鳥取市医療看護専門学校) |

医療介護提供体制改革推進交付金 |

5 |

12,474 |

8,316 |

12,474 |

8,316 |

学校法人大阪滋慶学園(鳥取市医療看護専門学校。以下「大阪滋慶学園」という。)は、令和5年度に、看護師等養成所の運営費を対象として、鳥取県に実績報告書等を提出し、同県の審査を経て、助成金12,474,000円(交付金相当額8,316,000円)の交付を受けていた。

看護師等養成所の運営費を対象とする助成金の交付額は、鳥取県が定めた助成要綱等によれば、教員経費、生徒経費等を合算するなどして得た対象経費の額と、総事業費から診療収入額及び寄附金その他収入額(以下、これらを合わせて「収入額」という。)を控除した額とを比較して、いずれか少ない方の額に補助率(10分の10)を乗ずるなどして得た額以下とすることとされている。そして、このうち、総事業費については、看護師等養成所の運営に要する当該年度の経常的な経費の総支出額とすることとされており、他の国庫補助事業に要する事業費は別途経理すること、奨学金は計上しないことなどとされている。

大阪滋慶学園は、助成金の交付額の算定に当たり、対象経費の額を24,457,280円、総事業費205,654,347円から収入額193,180,000円を控除した額を12,474,347円であるとして、後者を少ない方の額としていた。

しかし、大阪滋慶学園は、総事業費に、別途経理することとされている他の国庫補助事業に要する事業費16,810,600円及び計上しないこととされている奨学金1,035,000円、計17,845,600円を含めるなどしており、総事業費から収入額を控除した額が過大となっていた。

そこで、総事業費から上記の17,845,600円を除くなどして適正な総事業費及び収入額を算出したところ、適正な総事業費は188,295,008円、また、適正な収入額は193,280,000円となり、前者が後者を下回った。

したがって、適正な助成金の交付額は0円となり、助成金の交付額12,474,000円(交付金相当額8,316,000円)が確保基金から過大に取り崩されて使用されていて不当と認められる。

このような事態が生じていたのは、大阪滋慶学園において助成金の交付額の算定に当たり確認が十分でなかったこと、鳥取県において助成金の交付に係る審査が十分でなかったことなどによると認められる。

部局等 |

補助事業者等 |

間接補助事業者等 (事業主体) |

補助事業等 |

年度 |

基金使用額 |

左に対する交付金相当額 |

不当と認める基金使用額 |

不当と認める交付金相当額 |

|

|---|---|---|---|---|---|---|---|---|---|

千円 |

千円 |

千円 |

千円 |

||||||

| (105)―(111)の計 | 618,814 |

484,210 |

61,391 |

55,291 |

|||||