- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第6 厚生労働省|

- 意見を表示し又は処置を要求した事項

(1) 被保護者健康管理支援事業に係る国庫負担金の算定に当たり、過大に精算されていたオプション利用料に係る国庫負担金の返還の手続を行わせるよう適宜の処置を要求するとともに、人件費及び委託費に係る対象経費を算出する具体的な方法を周知するなどするよう是正改善の処置を求めたもの

- 会計名及び科目

- 一般会計 (組織)厚生労働本省 (項)生活保護等対策費

- 部局等

- 厚生労働本省、17都府県

- 国庫負担の根拠

- 生活保護法(昭和25年法律第144号)

- 国庫負担対象事業

- 被保護者健康管理支援事業

- 国庫負担対象事業の概要

- 健診受診の勧奨、その他被保護者の健康の保持及び増進を図り、自立を助長するための事業

- 検査の対象とした事業主体数及び国庫負担金交付額

- 108事業主体 11億9744万余円(令和4、5両年度)

- 人件費に係る対象経費が適切に算出されていなかった事業主体数及び人件費に係る国庫負担金交付額

- 22事業主体 3億8334万円(背景金額)(令和4、5両年度)

- 委託費に係る対象経費が適切に算出されていなかった事業主体数及び委託費に係る国庫負担金交付額

- 9事業主体 8543万円(背景金額)(令和4、5両年度)

- オプション利用料に係る国庫負担金が過大に精算されていた事業主体数及びオプション利用料に係る国庫負担金交付額

- 20事業主体 912万円(令和4、5両年度)

【適宜の処置を要求し及び是正改善の処置を求めたものの全文】

被保護者健康管理支援事業に係る生活困窮者自立相談支援事業費等負担金の算定について

(令和7年10月9日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

1 被保護者健康管理支援事業等の概要

(1) 被保護者健康管理支援事業の概要

貴省は、生活保護法(昭和25年法律第144号。以下「法」という。)に基づき、被保護者の健康の保持及び増進を図り、被保護者の自立を助長することを目的として、令和3年1月から、全ての都道府県、市(特別区を含む。)及び福祉事務所を設置する町村を事業主体とする被保護者健康管理支援事業(以下「健康管理支援事業」という。)を実施している。

「生活困窮者自立相談支援事業等の実施について」(平成27年社援発0727第2号)等によれば、健康管理支援事業の実施に当たり、事業主体は、健康、医療情報等のデータから被保護者の現状及び健康課題を把握して、対象者の抽出、支援内容の検討等を行うこととされている。その上で、健康管理支援事業として必ず実施することが求められている頻回受診指導に加えて、健診受診勧奨等の四つの取組方策の中から少なくとも一つを選択して実施することとされている。

そして、貴省は、「生活保護費等の国庫負担について」(平成26年厚生労働省発社援0324第2号。以下「交付要綱」という。)に基づき、健康管理支援事業に要する費用として事業主体が支弁した事業の実施等に係る経費に対して、生活困窮者自立相談支援事業費等負担金(健康管理支援事業に係る分)(以下「負担金」という。)を交付している。

(2) 負担金の対象経費等

交付要綱によれば、負担金の対象経費(以下「対象経費」という。)は、事業主体が健康管理支援事業を実施するために必要な経費とされており、負担金の交付額は、①交付要綱に定める基準額と、対象経費の実支出額とを比較して少ない方の額、又は②総事業費から寄附金その他の収入額を控除した額のうち、いずれか低い額(以下「基本額」という。)に国庫負担率4分の3を乗じて算出される額とされている。

そして、「令和4年度生活困窮者自立相談支援事業費等負担金及び生活困窮者就労準備支援事業費等補助金国庫負担(補助)協議について(依頼)」(令和4年厚生労働省社会・援護局地域福祉課事務連絡。以下「事務連絡」という。)等によれば、事業主体が非常勤保健師等を雇用するなどするために必要な経費(人件費、事務費等)や、生活保護版レセプト管理システムに追加して利用することができる健康管理支援サービスに関する機能(以下「オプション」という。)に係る月額利用料(以下「オプション利用料」という。)を対象経費とすることとされている。また、健康管理支援事業以外の用途にも使用する共通的な経費は、健康管理支援事業に係る経費のみを案分して適切に算出することとされている。

(3) 負担金の審査

交付要綱等によれば、事業主体(都道府県、政令指定都市及び中核市を除く。)は、都道府県に事業実績報告書(以下「実績報告書」という。)を提出し、これを受理した都道府県は、その内容を審査するなどして、適正と認めたときはこれを取りまとめた上で、都道府県分に係る実績報告書と併せて貴省に提出する(政令指定都市及び中核市は、直接、貴省に提出する。)こととされている。そして、実績報告書を受理した貴省は、その内容を審査するなどして、適正と認めたときは、負担金の額の確定を行うこととされている。

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

本院は、合規性、経済性等の観点から、対象経費の算出は、事業の実施状況を踏まえた適切なものとなっているかなどに着眼して、4、5両年度に19都府県(注1)の108事業主体に交付された負担金計11億9744万余円(4年度計5億8138万余円、5年度計6億1605万余円)を対象として検査した。

検査に当たっては、108事業主体において、実績報告書等の関係書類を確認し、また、貴省本省において、事務連絡等の内容について説明を聴取するなどして会計実地検査を行った。

- (注1)

- 19都府県 東京都、京都、大阪両府、岩手、福島、群馬、埼玉、千葉、神奈川、岐阜、愛知、兵庫、奈良、岡山、愛媛、高知、福岡、宮崎、沖縄各県

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 人件費及び委託費に係る対象経費が適切に算出されていない事態

事務連絡等によれば、健康管理支援事業以外の用途にも使用する共通的な経費は、健康管理支援事業に係る経費のみを案分して適切に算出することとされているが、共通的な経費に該当する具体的な内容や健康管理支援事業に係る経費のみを案分して算出する具体的な方法については示されていない。

一方、貴省は、人件費及び委託費は共通的な経費に該当するとしており、健康管理支援事業に係る経費とそれ以外の経費とに区分した上で、健康管理支援事業に係る経費のみを対象経費として算出する必要があるとしている。そして、健康管理支援事業に係る業務とそれ以外の業務とを兼務する者(以下「兼務者」という。)の人件費については、健康管理支援事業に係る業務に従事した実績等に基づいて、また、委託契約に基づき実施する業務の内容として健康管理支援事業以外の業務が含まれる委託費については、請求金額の業務別の内訳等(以下「請求内訳等」という。)に基づいて、対象経費を算出する必要があるとしている。

そこで、4、5両年度に19都府県の108事業主体における対象経費として計上された人件費及び委託費の状況についてみたところ、次のとおりとなっていた。

ア 人件費

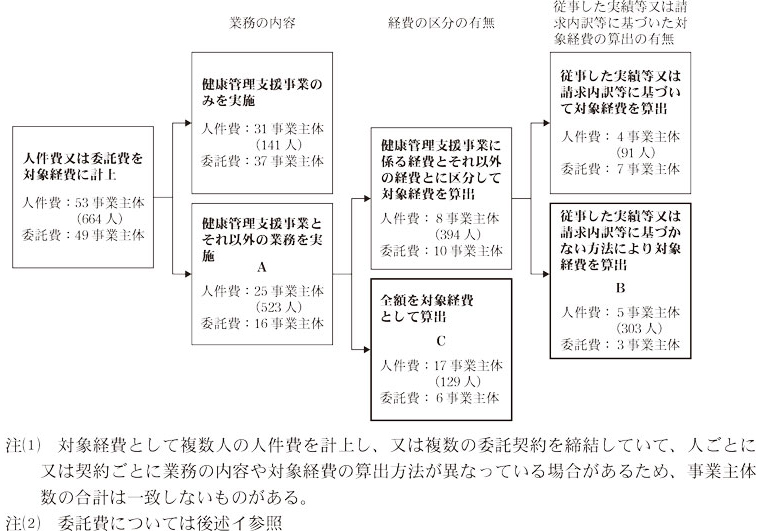

18都府県の53事業主体において、延べ664人に係る基本額計8億4641万余円(負担金交付額計6億3481万余円)が対象経費として計上されており、図表のとおり、このうち25事業主体における延べ523人が兼務者となっていた(図表のA)。

図表 対象経費として人件費又は委託費が計上されていた事業主体等の内訳

しかし、兼務者の人件費を対象経費として計上していた25事業主体のうち22事業主体(図表のB及びC)は、人件費の算出根拠となる資料として、健康管理支援事業に係る業務に従事した実績等が把握できる資料を作成するなどしていなかった。そして、22事業主体のうち5事業主体における延べ303人に係る人件費については、単に兼務者の人件費の2分の1の額を計上するなど健康管理支援事業に係る業務に従事した実績等に基づかない方法により対象経費が算出されていた(図表のB)。また、残りの17事業主体における延べ129人に係る人件費については、健康管理支援事業に係る経費とそれ以外の経費とに区分することなく、兼務者の人件費全額が対象経費とされていた(図表のC)。

このため、これらの22事業主体においては、人件費に係る対象経費が適切に算出されておらず、当該人件費に係る負担金が適正に算定されていなかった(これらの人件費に係る基本額計5億1112万余円、負担金交付額計3億8334万余円)。

イ 委託費

15都府県の49事業主体において、基本額計5億7291万余円(負担金交付額計4億2968万余円)が対象経費として計上されており、図表のとおり、このうち16事業主体の委託費については、委託契約に基づき実施する業務の内容として健康管理支援事業以外の業務が含まれていた(図表のA)。

しかし、当該16事業主体のうち9事業主体(図表のB及びC)は、委託費の算出根拠となる資料として、請求内訳等が確認できる資料を委託先から提出させるなどしていなかった。そして、9事業主体のうち3事業主体における委託費については、単に、健康管理支援事業以外の業務を含む委託契約に係る委託費の2分の1の額を計上するなど請求内訳等に基づかない方法により対象経費が算出されていた(図表のB)。また、残りの6事業主体における委託費については、健康管理支援事業に係る経費とそれ以外の経費とに区分することなく、健康管理支援事業以外の業務を含む委託費全額が対象経費とされていた(図表のC)。

このため、これらの9事業主体においては、委託費に係る対象経費が適切に算出されておらず、当該委託費に係る負担金が適正に算定されていなかった(これらの委託費に係る基本額計1億1391万余円、負担金交付額計8543万余円)。

そして、人件費又は委託費に係る負担金が適正に算定されていなかった26事業主体(人件費に係る22事業主体と委託費に係る9事業主体の純計)は、その理由について、人件費及び委託費を健康管理支援事業に係る経費とそれ以外の経費とに区分した上で、健康管理支援事業に係る経費のみを算出する必要があることを認識していなかったこと、健康管理支援事業に係る経費のみを案分して算出する具体的な方法が貴省から示されていないことなどによるとしていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

大阪市は、令和4、5両年度に、健康管理支援事業(基本額計2億0843万余円、負担金交付額計1億5632万余円)を実施しており、被保護者に対する健診受診勧奨等を実施するのに要する経費として看護師延べ59人の人件費(基本額計2億0343万余円、負担金交付額計1億5257万余円)を対象経費として計上していた。

また、同市は、当該看護師延べ59人について、同市の業務マニュアル等に基づき、健康管理支援事業以外に、生活保護制度以外の制度(難病等に係る医療費助成等)の活用可能性を検討する業務等を行わせていた。

しかし、人件費に係る対象経費の算出方法を確認したところ、同市は、人件費について、健康管理支援事業に係る経費のみを算出する必要があることを認識していなかったため、人件費の算出根拠として、健康管理支援事業に係る業務に従事した実績等が把握できる資料を作成するなどしておらず、看護師延べ59人の人件費全額を対象経費として計上していた。

(2) オプション利用料に係る負担金が過大に精算されている事態

オプションには、医療費の分析や、健康管理支援事業の対象者の抽出を行うことができるものなどがあり、これを導入している事業主体も見受けられる。そして、事務連絡等において、オプション利用料については対象経費とすることができることとなっている。一方、実績報告書等においては、オプションの利用状況等を事業主体が報告することとはなっていない。

そこで、4、5両年度に19都府県の108事業主体において対象経費として計上されたオプション利用料の状況についてみたところ、18都府県の57事業主体において、オプション利用料に係る基本額計5610万余円(負担金交付額計4207万余円)が対象経費として計上されていた。

当該57事業主体におけるオプションの利用状況を確認したところ、57事業主体のうち20事業主体(注2)においては、オプションを導入したものの健康管理支援事業に利用していなかった。

しかし、交付要綱によれば、対象経費は、事業主体が健康管理支援事業を実施するために必要な経費とされている。そのため、健康管理支援事業に利用していないオプションに係るオプション利用料は、対象経費とはならない。

したがって、20事業主体においては、オプションを健康管理支援事業に利用していないのに、オプション利用料を対象経費として計上していて、負担金が過大に精算されていた(これらのオプション利用料に係る基本額計1216万余円、負担金交付額計912万余円)。

そして、20事業主体は、健康管理支援事業に利用していないオプションに係るオプション利用料は、対象経費とはならないことについての認識が欠けていたなどしていた。

- (注2)

- 20事業主体 東京都、岐阜、沖縄両県、群馬県伊勢崎市、千葉県柏、君津両市、東京都墨田区、岐阜県大垣、可児両市、愛知県春日井、安城両市、京都府八幡市、兵庫県加古川市、奈良県奈良市、愛媛県西条市、福岡県大牟田、久留米両市、沖縄県那覇、浦添、沖縄各市

これらの事態が見受けられたこと、及び交付要綱等において負担金の審査に当たっての具体的な審査の方法や留意点等については示されていないことから、貴省及び都府県における実績報告書の審査の状況を確認したところ、対象経費が適切に算出されているかを審査する際に、対象経費に人件費が計上されている者の業務の内容や対象経費の算出方法、委託契約に基づき実施する業務の内容、オプションの利用状況等の確認が行われていなかった。

(是正及び是正改善を必要とする事態)

オプション利用料に係る負担金が過大に精算されている事態並びに人件費及び委託費に係る対象経費が適切に算出されていない事態は適切ではなく、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、事業主体において、人件費や委託費について健康管理支援事業に係る経費のみを対象経費として算出する必要があることについての認識が欠けていることにもよるが、貴省において、次のことなどによると認められる。

ア 事業主体に対して、健康管理支援事業に利用していないオプションに係るオプション利用料は、対象経費とはならないことについて周知徹底していないこと

イ 事業主体に対して、兼務者の人件費や、委託契約に基づき実施する業務の内容として健康管理支援事業以外の業務が含まれる委託費については、健康管理支援事業に係る経費のみを対象経費として算出する必要があること、及び健康管理支援事業に係る業務に従事した実績等が把握できる資料や請求内訳等が確認できる資料に基づき、健康管理支援事業に係る経費のみを案分して算出する具体的な方法について周知していないこと

ウ 実績報告書の審査を行う際に、人件費、委託費及びオプション利用料について対象経費が適切に算出されているかを確認できるような実績報告書の様式としておらず、具体的な確認方法も定めていないこと

3 本院が要求する是正の処置及び求める是正改善の処置

健康管理支援事業は、法に基づき、今後も実施されることが見込まれることから、対象経費が、事業の実施状況を踏まえて適切に算出されることが重要である。

ついては、貴省において、対象経費が適切に算出されるよう、次のとおり是正の処置を要求し及び是正改善の処置を求める。

ア 健康管理支援事業に利用していないオプションに係るオプション利用料を対象経費として計上していた20事業主体に対して、過大に精算されていたオプション利用料に係る負担金について返還の手続を速やかに行わせること(会計検査院法第34条の規定により是正の処置を要求するもの)

イ 事業主体に対して、健康管理支援事業に利用していないオプションに係るオプション利用料は対象経費とはならないこと、及びオプション利用料を対象経費に計上する際にはオプションを健康管理支援事業に利用していることを確認した上で計上するよう周知徹底すること(同法第34条の規定により是正改善の処置を求めるもの)

ウ 事業主体に対して、兼務者の人件費や、委託契約に基づき実施する業務の内容として健康管理支援事業以外の業務が含まれる委託費については、健康管理支援事業に係る経費のみを対象経費として算出する必要があること、及び健康管理支援事業に係る業務に従事した実績等が把握できる資料や請求内訳等が確認できる資料に基づき、健康管理支援事業に係る経費のみを案分して算出する具体的な方法について周知すること(同法第34条の規定により是正改善の処置を求めるもの)

エ 実績報告書の審査を行う際に、人件費、委託費及びオプション利用料について、対象経費が適切に算出されているかを確認することができるよう、実績報告書の様式を改正するなどした上で具体的な確認方法を定めること、及び都道府県に対してこれを周知すること(同法第34条の規定により是正改善の処置を求めるもの)