- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第9 国土交通省|

- 不当事項|

- 補助金|

- (8)工事費の積算が過大となっていたもの

非常用発電機に係る費用の積算が過大となっていたもの[徳島県](217)

(1件 不当と認める国庫補助金 3,550,000円)

部局等 |

補助事業者等 (事業主体) |

補助事業等 |

年度 |

事業費 国庫補助対象事業費 |

左に対する国庫補助金等交付額 |

不当と認める事業費 国庫補助対象事業費 |

不当と認める国庫補助金等相当額 |

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (217) | 徳島県 |

徳島県 |

防災・安全交付金(河川) |

3、4 | 45,545 (45,545) |

22,772 | 7,100 (7,100) |

3,550 |

徳島県は、吉野川市山川町大塚地内の岩屋谷川排水機場において、既設の非常用発電機が故障した場合の予備機として、新たに非常用発電機1基を設置するなどの機械設備工事を契約額45,545,500円(交付対象事業費同額、交付金交付額22,772,750円)で実施している。

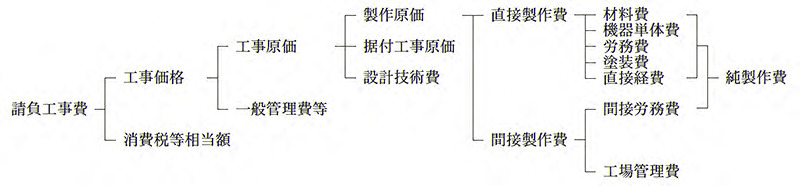

同県は、本件機械設備工事の工事費の積算を同県が制定した「土木工事標準積算基準書」(以下「積算基準」という。)等に基づき行っており、積算基準によれば、機械設備工事に係る請負工事費は、工事原価及び一般管理費等を合算した工事価格に消費税等相当額を加えて算定することとされている。このうち、工事原価は、製作原価、据付工事原価及び設計技術費を合算して算定することとされており、製作原価のうち直接製作費は材料費、機器単体費、労務費、塗装費及び直接経費を、間接製作費は間接労務費及び工場管理費をそれぞれ合算して算定することとされていて、直接製作費のうち機器単体費は、設備の構成要素である製品の製作に当たり、そのまま組み込むことができる機器等の費用とされている。また、純製作費は、直接製作費と間接労務費の合計額とされている(図参照)。

そして、工場管理費は、純製作費から機器単体費等を除いた額を工場管理費対象額として、この額に工場管理費率を乗じて算定することとされている。

同県は、本件機械設備工事の工事費の積算に当たり、非常用発電機に係る見積価格に基づいて算定した機器の費用(以下「機器費用」という。)を13,650,000円とし、同額をもって純製作費としていた。そして、純製作費の全額を工場管理費対象額として、これに工場管理費率35%を乗じて工場管理費を4,777,000円と算定し、当該工場管理費を含めた機械設備工事の工事費を48,017,200円として積算していた。

しかし、上記の非常用発電機に係る見積価格は、完成品を購入する場合の価格となっており、積算の対象となっている非常用発電機は、本件排水機場の設備としてそのまま組み込むことができる機器であった。現に、請負人は、非常用発電機の完成品を販売業者から購入して、本件排水機場の設備としてそのまま設置していた。このため、機器費用は機器単体費に該当することから、同県は、工場管理費対象額の算定に当たり、純製作費から機器費用を除くべきであった。

したがって、純製作費から機器費用を除いた額を適正な工場管理費対象額として工場管理費を算定すると、工場管理費は0円となり、機械設備工事の工事費は38,393,917円となることから、本件契約額45,545,500円はこれと比べて約710万円割高となっていて、これに係る交付金相当額3,550,000円が不当と認められる。

このような事態が生じていたのは、同県において、積算基準に対する理解が十分でなかったことなどによると認められる。