- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第10 環境省|

- 意見を表示し又は処置を要求した事項

(2) 委託業務の実施に当たり、雑役務費に計上することができる経費の範囲を明確に示すことなどにより、外注費に計上すべきである経費が雑役務費に計上され、これに係る一般管理費が計上されることのないよう意見を表示したもの

- 所管、会計名及び科目

- 環境省所管 一般会計 (組織)環境本省

(項)地球温暖化対策推進費

内閣府、文部科学省、経済産業省及び環境省所管

エネルギー対策特別会計(エネルギー需給勘定)

(項)エネルギー需給構造高度化対策費 - 部局等

- 環境本省

- 委託業務の概要

- 事務、事業等の効率的な執行等のために、法人等に委託して調査、測定等に係る業務を実施するもの

- 検査の対象とした委託契約の件数及び契約金額

- 58件 233億2942万余円(令和元年度~5年度)

- 上記委託契約のうち一般管理費の対象経費として100万円以上の雑役務費が計上されていた委託契約の件数、業務数及び雑役務費の計上額

- 30件 295業務 79億4838万余円

- 上記のうち外注費に計上すべきであると認められる経費が雑役務費に計上されていた委託契約の件数、業務数及び雑役務費の計上額

- 27件 87業務 62億3722万余円

- 上記の雑役務費に係る一般管理費相当額

- 8億6683万円

【意見を表示したものの全文】

委託業務における一般管理費の算出等について

(令和7年10月21日付け 環境大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

1 委託業務経費の算出方法等

(1) 委託業務の概要

貴省は、事務、事業等の効率的な執行等のために、法人等と委託契約を締結して調査、測定等に係る業務を実施しており、委託業務の実施に要した経費(以下「委託業務経費」という。)等を委託費として受託者に支払っている。

貴省は、委託業務を実施するに当たり、環境省委託契約事務取扱要領(平成13年環境省訓令第27号)を策定しており、これによれば、契約に当たり、仕様書に、業務の目的、内容、実施期間等を定めることとされている(以下、貴省が委託業務の内容等を定める仕様書を「国仕様書」という。)。また、貴省は、受託者が委託業務を完了したときは、検査を行うなどして委託業務の完了を確認し、受託者から委託業務精算報告書を提出させ、これを審査して委託費の額を確定することとされている。

(2) 委託業務経費の算出方法

貴省が委託業務経費の算出方法等を定めた「環境省における委託業務経費の算出等に関する基本方針」(平成24年環境省大臣官房会計課長通知。以下「基本方針」という。)によれば、委託業務経費は、人件費、業務費及び一般管理費の項目に区分することなどとされている(図表1参照)。

| 委託業務経費の項目 | 主な経費又は算出方法 |

|---|---|

| 人件費 | 委託業務に直接従事する者の直接作業に要する時間に対して支給される給与、諸手当及び賞与 |

| 業務費 | 旅費、諸謝金、会議費、備品費、借料及び損料、賃金、消耗品費、通信運搬費、印刷製本費、外注費、雑役務費 |

| 一般管理費 | (人件費+業務費-外注費)×一般管理費率(15%等) |

業務費については、受託者が支出する旅費等の経費のほかに、受託者が委託業務の一部を他者に委託するなどして行わせる業務に係る経費として、外注費及び雑役務費を計上できることになっている(以下、受託者が委託業務の一部を他者に委託するなどすることを「再委託」という。)。そして、外注費及び雑役務費については、それぞれの内容が基本方針において図表2のとおり定められている。

図表2 基本方針において定められている外注費及び雑役務費の内容

| 外注費 | 委託業務を行うために必要な経費のうち、受託者が直接行うことのできない業務や直接行うことが適切でない業務を再委託して行わせるために必要な経費 |

|---|---|

| 雑役務費 | 委託業務の主たる部分の実施に付随して必要となる諸業務に係る経費 |

一般管理費については、人件費及び業務費を対象経費として、これらに所定の一般管理費率を乗ずるなどして算出することとされているが、再委託に係る経費のうち外注費については一般管理費の対象経費から除くこととされている。基本方針を策定した貴省大臣官房会計課は、外注費を一般管理費の対象経費から除くこととした理由について、原則として、委託業務経費のうち人件費及び業務費については一般管理費の対象経費であるとしつつ、外注費に計上する業務は受託者が自ら行う業務ではないことから、外注費については一般管理費の対象経費とする必要はないものとして整理したとしている。

(3) 雑役務費に計上する経費の内容

基本方針においては、雑役務費について、委託業務の主たる部分の実施に付随して必要となる諸業務に係る経費として、委託業務に必要な機器のメンテナンス費、速記料、通訳料、翻訳料等が例示されている(以下、委託業務の主たる部分に係る業務を「主たる業務」、主たる業務の実施に付随して必要となる諸業務を「付随業務」という。)。

また、貴省地球環境局が定めた「二酸化炭素排出抑制対策事業等委託費 委託契約事務受託者向け 事務手続きマニュアル(注1)」(環境省地球環境局地球温暖化対策課作成。以下「マニュアル」という。)においては、基本方針に列記されたもの以外で、これまでに雑役務費に計上した業務として、分析、部材の加工、試験機器・設備等の設計、製作等が例示されている。

- (注1)

- マニュアルは、基本方針を補完するために、貴省地球環境局が自ら実施する委託業務に適用するものとして定めたものであるが、同局以外の部局等においても受託者に示されるなどしている。

(4) 再委託に係る承認手続

基本方針等によれば、受託者は、外注費に計上する業務について、再委託するに当たり、再委託を必要とする理由、再委託する業務の範囲、再委託先を選定した理由等を記載した再委託等承認申請書を貴省へ提出し、貴省は、再委託する合理的理由があるか、再委託先に業務を履行する能力があるかなどについて審査し、審査結果を踏まえて承認することとされている。一方、雑役務費に計上する業務については、委託業務の目的達成や成果への影響が小さいと考えられることから、外注費と同様の承認手続までは必要ないとして、貴省の承認を得ることにはなっていない。

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、一般管理費の対象経費である雑役務費の計上は適切なものとなっているかなどに着眼して検査した。

検査に当たっては、貴省が、令和元年度から5年度までの間に7会社等(注2)との間で締結した委託契約計58件、契約金額計233億2942万余円を対象として、貴省本省において、委託業務に係る契約書、国仕様書、委託業務精算報告書等の関係書類を確認するとともに、7会社等において、雑役務費に計上されていた業務に係る見積書、仕様書、支払関係書類等の関係書類を確認するなどして会計実地検査を行った。

- (注2)

- 7会社等 アジア航測株式会社、株式会社UPDATER(令和3年9月30日以前はみんな電力株式会社)、一般財団法人カーボンフロンティア機構(3年4月1日から5年3月31日までは一般財団法人石炭フロンティア機構、3年3月31日以前は一般財団法人石炭エネルギーセンター)、株式会社サイバー創研、株式会社電力シェアリング、ボストン・コンサルティング・グループ合同会社、日立造船株式会社(6年10月1日以降はカナデビア株式会社)

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 雑役務費の計上の状況

基本方針によれば、雑役務費は付随業務に係る経費とされていることから、基本的に、比較的少額な経費であり、また、契約金額に占める雑役務費の割合は主たる業務に係る経費の割合を上回るものとはならないと考えられる。

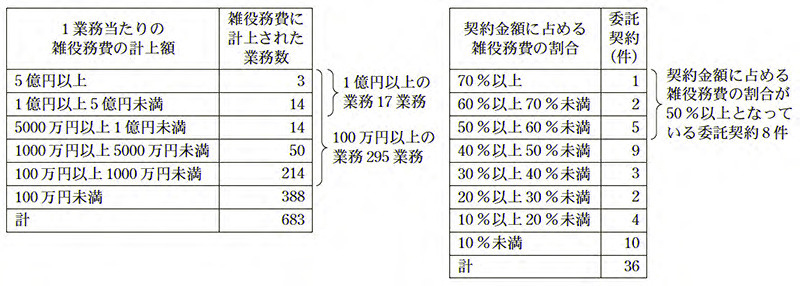

そこで、貴省が7会社等との間で締結した委託契約58件(契約金額233億2942万余円)における雑役務費の計上の状況をみたところ、36件(契約金額計200億0545万余円)において一般管理費の対象経費として雑役務費が計上されており、これらの雑役務費に係る業務は683業務で計80億5750万余円となっていた。そして、1業務当たりの雑役務費の計上額については、委託契約30件(契約金額計192億4750万余円)における295業務が100万円以上となっており、このうち17業務が1億円以上となっていた。また、契約金額に占める雑役務費の割合については、50%以上となっている委託契約が8件見受けられた(図表3参照)。

図表3 1業務当たりの雑役務費の計上額及び契約金額に占める雑役務費の割合の状況

(2) 雑役務費に計上することができる経費の内容等

基本方針においては、雑役務費は付随業務に係る経費とされており、委託業務に必要な機器のメンテナンス費等が例示されている。そして、マニュアルにおいては、分析、試験機器・設備等の設計等の業務が例示されているが、これらの業務を例示している趣旨について、マニュアルを策定した貴省地球環境局は、雑役務費に計上する付随業務として過去に認めたことがあるものを例示しているものにすぎないとしている。

したがって、雑役務費は、基本方針において、付随業務に係る経費とされているだけであり、例示は行われているものの、どのような業務が付随業務となるのかなど、業務の範囲が明確に示されていない状況となっていた。このことについて、貴省大臣官房会計課は、付随業務は個々の委託業務の内容により異なるため全てを例示することは困難であり、あくまで国仕様書に記載されている業務に付随する作業等を想定したとしている。

また、同課は、主たる業務に係る経費については外注費に計上し、付随業務に係る経費については雑役務費に計上することになるとしている。しかし、上記のとおり、基本方針において付随業務の範囲が明確に示されていないことなどから、外注費又は雑役務費のいずれに計上するか、すなわち、受託者が再委託した業務が主たる業務と付随業務のいずれに該当するかの判断は、それぞれの受託者に委ねられることになっていた。

(3) 雑役務費に計上されていた経費の計上区分の妥当性

再委託された業務に係る経費について、外注費と雑役務費のどちらに計上すべきかを判断するためには、再委託された業務が主たる業務と付随業務のいずれに該当するかを判断する必要がある。

貴省大臣官房会計課において、付随業務を国仕様書に記載されている業務に付随する作業等を想定したとしていることに鑑みると、主たる業務とは、国仕様書に記載されている業務の主要な部分であると認められる。そして、受託者が再委託した際の仕様書等に記載されている業務の全部又は一部が、国仕様書に記載されている業務の主要な部分と同一となっている場合には、当該業務は主たる業務に該当し、当該業務に係る経費は、外注費として計上すべきであると認められる。

そこで、雑役務費として計上されていた683業務(委託契約36件、契約金額計200億0545万余円(うち雑役務費計80億5750万余円))のうち、1業務当たりの雑役務費の計上額が100万円以上となっていた295業務(委託契約30件、契約金額計192億4750万余円(うち雑役務費計79億4838万余円))を対象に、国仕様書の記載内容を踏まえるなどして、主たる業務と付随業務のいずれに該当するかを確認した。その結果、委託契約27件(契約金額計170億7547万余円)において5会社等(注3)が再委託した87業務(雑役務費計62億3722万余円)は、再委託した際の仕様書等に記載されている業務の一部が国仕様書に記載されている業務の主要な部分と同一となっていることから、付随業務ではなく主たる業務に該当し、これらの業務に係る経費は雑役務費ではなく外注費に計上すべきものであると認められる。そして、外注費は一般管理費の対象経費から除くこととされていることから、これらの経費に係る一般管理費相当額計8億6683万余円を計上していたことは適切ではないと認められる。なお、87業務のうち14業務は、1業務当たりの雑役務費の計上額が1億円以上となっていた。

- (注3)

- 5会社等 株式会社UPDATER、一般財団法人カーボンフロンティア機構、株式会社サイバー創研、株式会社電力シェアリング、日立造船株式会社

上記の事態について、事例を示すと次のとおりである。

<事例>

貴省は、令和3年度に、「環境配慮型CCUS一貫実証拠点・サプライチェーン構築事業委託業務(固体吸収剤による分離回収技術実証)」を一般財団法人カーボンフロンティア機構(以下「機構」という。)に、契約金額12億6373万余円で委託している。

機構は、固体吸収剤による二酸化炭素分離回収技術の実用化に向けた環境影響評価を実施する本件委託業務のうち、実証試験設備の建設に係る詳細設計業務(以下「設計業務」という。)等を計10億0832万余円(消費税等込み)で再委託していた。そして、再委託した設計業務等が、マニュアルにおいて例示されている「設計」等に該当するなどとして、再委託に係る経費計9億1666万円(消費税等抜き)を雑役務費に計上し、この額に一般管理費率15%を乗じた1億3749万余円を一般管理費に計上していた。その後、貴省は、機構から提出された委託業務精算報告書等に基づき、当該一般管理費を含めた委託費を支払っていた。

しかし、貴省が機構に示した国仕様書では、本件委託業務の主要な部分として、実証試験に必要な設備の設計等を行うことが記載されていることから、これらの設計等を行うことは主たる業務に該当すると認められる。そして、機構が設計業務等を再委託した際の仕様書に記載されている業務の大部分が、国仕様書に記載されている主たる業務と認められる業務と同一となっていた。

したがって、機構が再委託した設計業務等は付随業務ではなく主たる業務に該当し、これに係る経費は雑役務費ではなく外注費に計上すべきものであることから、当該経費に係る一般管理費相当額計1億3749万余円を計上していたことは適切ではないと認められる。

(4) 雑役務費に係る審査の状況等

主たる業務に該当すると認められる前記の87業務について、貴省の担当部署における委託業務精算報告書等の審査の状況をみたところ、各担当部署は、受託者が再委託先との間で締結した契約に係る見積書、請求書等の内容を確認した上で、雑役務費に計上することを認めたものもあるとしていたものの、基本的には、委託契約に係る見積書や委託業務精算報告書に記載されている業務の名称がマニュアルにおいて例示されている業務の名称と合致するなどしていれば雑役務費に計上することを認めていたとしていた。したがって、個々の委託業務の内容等に応じて雑役務費に該当する経費であるかの確認が十分に行われているとはいえない状況となっていた。

なお、受託者は、外注費に計上すべきであると認められる87業務に係る経費を雑役務費に計上することとしていたため、これらの業務を再委託するに当たり、外注費に計上する場合に必要となる貴省の承認を得るための手続を行っていなかった。このため、87業務については、貴省において、再委託する理由、再委託先の業務に関する履行能力等についての審査が行われないまま再委託が行われている状況となっていた。

(改善を必要とする事態)

外注費に計上すべきであると認められる再委託に係る経費が雑役務費に計上されていて、当該経費に係る一般管理費が計上されている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、雑役務費に計上することができる経費の範囲を基本方針等において明確に示していないこと、個々の委託業務の内容等に応じて雑役務費に該当する経費であるかの確認を行う必要性についての理解が十分でないことなどによると認められる。

3 本院が表示する意見

貴省においては、気候変動対策や循環型社会の形成といった重点的施策に係る事務、事業等の効率的な執行等のために、今後も各施策に必要となる技術開発、実証事業等の業務を法人等に委託して実施することが見込まれる。

ついては、貴省において、外注費に計上すべきである再委託に係る経費が雑役務費に計上され、これに係る一般管理費が計上されることのないよう、次のとおり意見を表示する。