- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第11 防衛省|

- 本院の指摘に基づき当局において改善の処置を講じた事項

(2) 見積活用方式の適用に当たり、運用マニュアルを改正して、工種の示す内容が分かるように明示するとともに、適用した理由を記録に残すこと、見積価格の妥当性を確認した根拠資料を保存することを新たに定め、対象工事の選定等に係る実施手順等を作成することなどにより、予定価格の算定が適正に行われるよう改善させたもの

- 所管、会計名及び科目

- 防衛省所管

一般会計 (組織)防衛本省

(項)防衛力基盤強化推進費

(項)在日米軍等駐留関連諸費

国土交通省所管

自動車安全特別会計(空港整備勘定)

(項)空港整備事業費(支出委任) - 部局等

- 内部部局、9防衛局等

- 見積活用方式の概要

- 標準積算と実勢価格にかい離が生じていると考えられる工種等がある場合において、発注者が入札参加予定者に当該工種等に係る見積りの提出を求め、妥当性が確認できた見積りを予定価格の基となる積算価格に反映させる積算方式

- 見積活用方式を適用して積算を行っていた建設工事の契約件数及び契約額

- 214件 716億5829万余円(令和3年度~5年度)

- 上記に係る積算額

- 753億1052万余円

- 上記のうち見積価格を適用した積算額

- 285億6880万余円

- 具体的な根拠が明らかでないのに対象工事に選定していた契約件数及び見積価格を適用した積算額(1)

- 196件 273億6352万円(令和3年度~5年度)

- 工事科目内の各項目を一律に対象項目に決定していた契約件数及び見積価格を適用した積算額(2)

- 214件 285億6880万円(令和3年度~5年度)

- 見積価格の妥当性を確認したことが検証できない状況となっていた契約件数及び見積価格を適用した積算額(3)

- 214件 285億6880万円(令和3年度~5年度)

- (1)から(3)までの純計

- 214件 285億6880万円(背景金額)

1 建設工事に係る積算等の概要

(1) 建設工事に係る積算

防衛省は、防衛省設置法(昭和29年法律第164号)等に基づき、自衛隊及び駐留軍の使用に供する施設を新たに取得し、又は既に取得した施設を改修するなどのために、建築工事、土木工事等(以下、これらの工事を合わせて「建設工事」という。)を毎年度、多数実施している。そして、同省が実施する建設工事について、「公共建築工事積算基準」(平成15年国営計第196号)、「土木工事積算基準」(平成28年防整技第7175号別紙第1等)等を適用して積算を行っている。

(2) 見積りを活用する積算方式

「公共工事の品質確保の促進に関する施策を総合的に推進するための基本的な方針」(平成26年9月閣議決定。以下「基本方針」という。)によれば、発注者は、公共工事の品質確保の担い手となる人材を育成及び確保するための適正な利潤が確保できるように、予定価格を適正に定めることが不可欠であるとされている。そして、予定価格に起因した入札不調対策として見積りを活用した積算を行うことなどにより、適正な予定価格の算定に努めることとされている。

防衛省は、工事の発注段階における建設工事の入札不調対策として、予定価格の基となる積算価格の算定を実勢価格を踏まえて適正に行うなどのために、「見積を活用する積算方式(見積活用方式)試行運用マニュアル」(令和2年整備計画局施設技術管理官。以下「運用マニュアル」という。)を定めている。そして、運用マニュアルに基づき、発注者の積算基準類に基づく積算価格(以下「標準積算」という。)と実勢価格にかい離が生じていると考えられる工種等がある場合において、入札公告の際に発注者が競争参加資格確認申請者(以下「入札参加予定者」という。)に当該工種等に係る見積りの提出を求め、妥当性が確認できた見積りを積算価格に反映させる積算方式(以下「見積活用方式」という。)の運用を行っている。

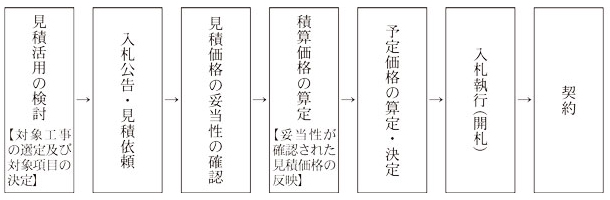

ア 見積活用方式の対象工事及び対象項目

運用マニュアルによれば、見積活用方式は、①標準積算と実勢価格にかい離が生じ、入札不調となり再度公告する建設工事、②過去に入札不調となった建設工事と同種及び類似の工事、③標準積算と実勢価格にかい離が予測できる工種等を含む建設工事(以下、これらを合わせて「対象工事」という。)に適用できることとされている。そして、対象工事に係る積算において見積価格を適用する対象項目(以下「対象項目」という。)は、標準積算と実勢価格にかい離が生じている工種又はかい離が予測される工種とすることなどとされている。一方で、防衛省は、運用マニュアルに対象工事の選定及び対象項目の決定に係る実施手順等や工種の示す内容を明示していない。

イ 見積価格の妥当性の確認等

運用マニュアルによれば、積算価格に反映する見積価格は、妥当性が確認された単価及び価格とすることとされており、見積価格の妥当性は、入札参加予定者から提出された見積りやその根拠資料(注1)、ヒアリング等により確認することなどとされている。そして、妥当性が認められた見積価格を積算価格に反映した上で、予定価格を算定して、入札・契約手続を経て落札者との間で契約を締結することになる。

- (注1)

- 運用マニュアルでは、入札参加予定者が採用を予定する下請会社、製造会社等から収集する見積書又は同種かつ直近の契約工事における契約書類等の単価及び価格が確認できる資料と定められている。

ア及びイの見積活用方式の手続の流れを示すと図表1のとおりである。

2 検査の結果

(検査の観点、着眼点、対象及び方法)

基本方針によれば、現在及び将来の公共工事の品質確保を図るためには、公共工事の性格、地域の実情等に応じた入札及び契約の方法の選択、その他の発注関係事務を適切に実施することが必要であるとされている。また、予定価格の算定に当たっては、経済社会情勢の変化の反映や公共工事の品質確保のための適正な利潤の確保という目的を超えた不当な引上げを行わないよう留意することが必要であるとされている。このため、見積活用方式の適用に当たっては、運用マニュアルに基づき適切な運用を行うことにより、入札及び契約の透明性及び公正性を確保することが求められる。

そこで、本院は、合規性、有効性等の観点から、見積活用方式を適用して積算を行う建設工事について、対象工事の選定及び対象項目の決定並びに見積価格の妥当性の確認は適切に行われ、予定価格の算定が基本方針等の趣旨を踏まえて適正に行われているかなどに着眼して検査した。

検査に当たっては、9防衛局等(注2)が令和3年度から5年度までの間に契約を締結して5年度までに履行が完了した契約のうち見積活用方式を適用して積算を行った契約214件、契約額計716億5829万余円(積算額計753億1052万余円、うち見積価格を適用した積算額計285億6880万余円)を対象とした。そして、防衛省内部部局において、運用マニュアルの内容について聴取するとともに、9防衛局等において、入札書、契約書、積算書、見積書等の関係資料を確認するなどして会計実地検査を行った。

- (注2)

- 9防衛局等 北海道、東北、北関東、近畿中部、中国四国、九州、沖縄各防衛局、帯広、熊本両防衛支局

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 対象工事の選定及び対象項目の決定が適切に行われていなかった事態

ア 対象工事の選定

9防衛局等は、見積活用方式を適用して積算していた214件(見積価格を適用した積算額計285億6880万余円)の契約に係る対象工事の選定理由について、6件(同計1億1629万余円)については①標準積算と実勢価格にかい離が生じ、入札不調となり再度公告した建設工事としていたが、残りの208件(同計284億5251万余円)については②過去に入札不調となった建設工事と同種及び類似の工事又は③標準積算と実勢価格にかい離が予測できる工種等を含む建設工事のどちらに該当するのか又は両方に該当するのかが明確に区分できないとしていた(図表2参照)。

| 対象工事の選定理由 | 件数 | 契約額 | 左に係る積算額 | |

|---|---|---|---|---|

| うち見積価格を 適用した積算額 |

||||

①標準積算と実勢価格にかい離が生じ、入札不調となり再度公告した建設工事 |

6 | 361,680 | 377,369 | 116,290 |

②過去に入札不調となった建設工事と同種及び類似の工事 ③標準積算と実勢価格にかい離が予測できる工種等を含む建設工事 |

208 | 71,296,614 | 74,933,150 | 28,452,512 |

| 計 | 214 | 71,658,294 | 75,310,520 | 28,568,803 |

そして、①の4防衛局等(注3)に係る6件について、本院が、発注者の保存していた入札書の内訳明細書(入札不調となった当初入札において入札者が提出したもの。以下「入札内訳書」という。)等の単価又は価格を標準積算と比較したところ、6件のいずれにおいても標準積算を実勢価格が上回るかい離が生じている箇所を確認できた。

一方、②及び③の7防衛局等(注4)に係る208件のうち、196件(208件の94.2%、見積価格を適用した積算額273億6352万余円)については、7防衛局等において、見積活用方式を適用するための具体的な根拠が明らかでないのに、過去に入札不調となった建設工事と同種及び類似の工事であるとして、また、標準積算と実勢価格とのかい離を予測できたとして、対象工事に選定していた。

イ 対象項目の決定

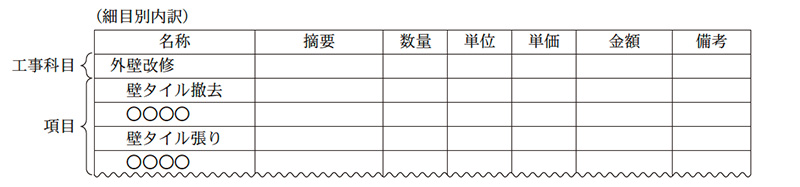

防衛省は、運用マニュアルにおいて工種の示す内容を明示していないため、本院が確認したところ、工種とは、「公共建築工事内訳書標準書式」(平成15年国営計第196号)における細目別内訳の各種材料費等の細目(以下「項目」という。)のことであるなどとしていた(図表3参照)。

そして、防衛省は、入札不調となり再度公告する建設工事等の場合は、入札内訳書を用いるなどして、項目ごとに標準積算を実勢価格が上回るかい離が生じているかなどを確認した上で、対象項目を決定するとしている。

しかし、前記の214件について、9防衛局等は、対象項目の検討に当たり、運用マニュアルにおける工種の示す内容を細目別内訳の項目より上位の区分である工事科目と解して、工事科目ごとに標準積算と実勢価格とを比較して、かい離が生じている場合に、当該工事科目内の各項目を一律に対象項目に決定していた。

そこで、入札不調となり再度公告していた①の6件について、再度公告に係る積算価格に見積価格を適用していた工事科目内の全351項目を確認したところ、72項目については、標準積算と入札内訳書の単価若しくは価格が同額又は標準積算を入札内訳書の単価若しくは価格が下回るかい離が生じており、再度公告に当たり、入札不調対策として適正な利潤を確保するための必要な対象項目ではなく、見積価格を適用すべきではなかったと認められた。

(2) 見積価格の妥当性を確認したことが検証できない状況となっていた事態

運用マニュアルによれば、積算価格に反映する見積価格は、妥当性が確認された単価及び価格とすることとされており、見積価格の妥当性は、入札参加予定者から提出された見積りやその根拠資料、ヒアリング等により確認することなどとされている。

そして、見積活用方式において適用される見積価格は、発注者の積算基準類に基づくものではないことから、発注者が見積価格の妥当性を確認した根拠資料や実施したヒアリングの結果等を保存することによって、見積価格の妥当性を確認したことが検証できるようにする必要がある。

そこで、見積価格の妥当性の確認状況について9防衛局等に聴取したところ、前記の214件について、9防衛局等は、入札参加予定者から提出された見積りを保存していたのみで、根拠資料や実施したヒアリングの結果等を保存しておらず、見積価格の妥当性を確認したことが検証できない状況となっていた。

このように、地方防衛局等において、対象工事の選定及び対象項目の決定が適切に行われていなかった事態、また、見積価格の妥当性を確認したことが検証できない状況となっていた事態は、見積活用方式が入札不調対策として適正な利潤を確保するために有効に機能していないことから適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、地方防衛局等が運用マニュアルにおける工種の示す内容を工事科目と解するなどしたことにもよるが、防衛省内部部局において、運用マニュアルにおける工種の示す内容が分かるように明示していなかったこと、対象工事の選定及び対象項目の決定に係る実施手順等を定めていなかったこと、並びに見積活用方式を適用した理由や見積価格の妥当性を確認した根拠資料、ヒアリング結果等を保存することの重要性を認識していなかったことによると認められた。

3 当局が講じた改善の処置

本院の指摘に基づき、防衛省内部部局は、見積活用方式を適用した予定価格の算定が適正に行われるよう、次のような処置を講じた。

ア 6年9月に運用マニュアルを改正して、工種の示す内容が分かるように明示するとともに、見積活用方式を適用した理由を記録に残すことや見積価格の妥当性を確認した根拠資料を保存することを新たに定めるなどした上で、同年10月に事務連絡を発して、地方防衛局等に周知した。

イ 7年5月に対象工事の選定及び対象項目の決定に係る実施手順等を作成して、見積活用方式を適用した理由やヒアリング結果等を記録する様式を明示するなどした上で、同月に事務連絡を発して、地方防衛局等に周知した。

ウ ア及びイの内容について周知徹底を図るなどのために、7年5月に地方防衛局等の担当者を対象とした研修等を実施するとともに、今後も、担当者を対象とした研修等を通じて周知していくこととした。