- 令和6年度|

- 第3章 個別の検査結果|

- 第2節 団体別の検査結果|

- 第10 国立研究開発法人新エネルギー・産業技術総合開発機構|

- 意見を表示し又は処置を要求した事項

国立研究開発法人新エネルギー・産業技術総合開発機構の基盤技術研究促進勘定における資産等について、不要と認められる資産等を国庫に納付することとするよう改善の処置を要求したもの

- 科目

- (基盤技術研究促進勘定)現金及び預金

投資有価証券 - 部局等

- 経済産業本省、国立研究開発法人新エネルギー・産業技術総合開発機構本部

- 基盤技術研究促進勘定の概要

- 鉱工業基盤技術に関する試験研究を委託するなどの業務等について、他の業務と区分して経理するもの

- 基盤技術研究促進勘定において有価証券として保有していて、償還期限到来後は保有する必要性がない政府出資金の額(1)

- 10億円(令和6年度末)

- 基盤技術研究促進勘定において保有している政府からの出資又は支出に係るものではない資産のうち不要と認められる資産の額(2)

- 18億5512万円(令和6年度末)

- (1)及び(2)の計

- 28億5512万円

【改善の処置を要求したものの全文】

国立研究開発法人新エネルギー・産業技術総合開発機構の基盤技術研究促進勘定における資産等の取扱いについて

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

1 基盤促進事業の概要等

(1) 基盤促進事業の概要

国立研究開発法人新エネルギー・産業技術総合開発機構(平成15年10月1日から27年3月31日までは独立行政法人新エネルギー・産業技術総合開発機構、15年9月30日以前は新エネルギー・産業技術総合開発機構。以下「機構」という。)は、13年度以降、基盤技術研究円滑化法(昭和60年法律第65号)に基づき、民間において行われる鉱工業基盤技術に関する試験研究を促進するために、鉱工業基盤技術に関する試験研究を政府等以外の者に委託するなどの業務(以下「研究業務」という。)、海外から鉱工業基盤技術に関する研究者を招へいする業務(以下「招へい業務」という。)、鉱工業基盤技術に関し調査するなどの業務(以下「調査等業務」という。)及びこれらの業務に附帯する事務等を行う業務(以下「管理業務」という。)を実施している(以下、基盤技術研究円滑化法に基づいて上記の各業務を実施する事業を「基盤促進事業」という。)。

機構は、研究業務を実施するに当たり、鉱工業基盤技術に関する研究テーマを広く公募して、優れた研究テーマを採択し、当該研究テーマを提案した民間企業等との間で委託契約を締結している。

研究業務に係る公募要領等によれば、原則として、委託契約による研究期間は5年以内とされており、受託者は、研究成果に係る事業化の状況を機構に対して毎年度終了後に報告し、研究成果によって収益が生じたと認められた場合には、当該収益の一部に相当する金額を機構に対して納付することとされている(以下、当該納付を「収益納付」という。)。

また、委託契約書によれば、研究業務の実施に当たって受託者が取得した機器等の資産については、原則として、研究業務終了後に機構が受託者に対して残存価格により有償譲渡することとされている(以下、収益納付と当該有償譲渡とを合わせて「収益納付等」という。)。

基盤促進事業については、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定。以下「基本方針」という。)において、23年度から研究業務に係る新規採択については廃止することとなっていることから、機構は、同年度以降、研究テーマの新規採択を廃止しており、調査等業務についても、研究業務に関連する業務であるとして、今後の実施予定はないとしている。

一方、招へい業務については、業務の趣旨に賛同する個人や法人からの寄附により積み立てられた信託財産(以下「寄附金」という。)により事業費が賄われる仕組みとなっていて、機構は、今後も継続的に実施する見込みであるとしている。

(2) 基盤促進事業の実施に係る経理

基盤促進事業については、国立研究開発法人新エネルギー・産業技術総合開発機構法(平成14年法律第145号。以下「機構法」という。)に基づき、機構の他の事業と経理を区分し、勘定を設けて整理しなければならないこととなっている。このため、機構は、基盤技術研究促進勘定(以下「基盤促進勘定」という。)を設けて経理している。

(3) 基盤促進事業の実施に係る政府出資金

政府は、機構に対して、13年度から25年度までの間に、研究業務の財源に充てるためとして639億3700万円、管理業務の財源を持続的に確保するためとして100億円、計739億3700万円を出資している(以下、研究業務の財源に充てるための政府出資金を「研究業務用政府出資金」、管理業務の財源を持続的に確保するための政府出資金を「管理業務用政府出資金」という。)。そして、機構は、研究業務用政府出資金については、全額を研究業務に係る委託費に充て、管理業務用政府出資金については、管理業務を実施する際に必要となる職員の人件費等(以下「管理費」という。)の財源を持続的に確保していくなどのために、有価証券で保有して運用し、その運用益を管理費に充てることにしている。

なお、機構は、研究業務に係る委託費の額が研究業務用政府出資金の額を上回る分については、収益納付等の収入を充てている。

(4) 不要財産の国庫納付等

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)によれば、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされている。また、独立行政法人は、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、原則として主務大臣の認可を受けて、これを国庫に納付することとされている。さらに、独立行政法人は、主務大臣から指示された中長期目標等を達成するための計画である中長期計画等を作成して、主務大臣の認可を受けなければならないこととされており、不要財産又は不要財産となることが見込まれる財産がある場合には、中長期計画等に当該財産の処分に関する計画を定めることとされている。

また、基本方針によれば、独立行政法人の利益剰余金や保有する施設等について、そもそも当該独立行政法人が保有する必要性があるかなどについて厳しく検証して、不要と認められるものについては速やかに国庫に納付すること、幅広い資産を対象に、自主的な見直しを不断に行うこととされており、各独立行政法人及び主務府省においては、基本方針に沿って自ら事務・事業の改革を着実に推進することが必要であるとされている。

そして、機構は、第4期中長期計画(30年4月から令和5年3月まで)において、償還期限を迎えた有価証券に係る管理業務用政府出資金を順次国庫に納付することとしている。また、第5期中長期計画(5年4月から10年3月まで)においては、基盤促進事業について、管理費の低減化に努めるとともに、収益納付による回収可能性の見極めなどを行った上で、基盤促進事業の取扱いについて同計画期間中にめどをつけ、これを踏まえて、管理業務用政府出資金を順次国庫に納付することとしている。

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

本院は、有効性等の観点から、基盤促進勘定における資産等の取扱いは、基盤促進事業の実施状況を踏まえた適切なものとなっているかなどに着眼して検査した。検査に当たっては、経済産業本省及び機構本部において、基盤促進勘定における資産等を対象として、事業報告書、財務書類等の関係書類を確認するとともに、資産等を保有する必要性及び国庫納付に係る検討状況について聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 基盤促進事業の実施状況

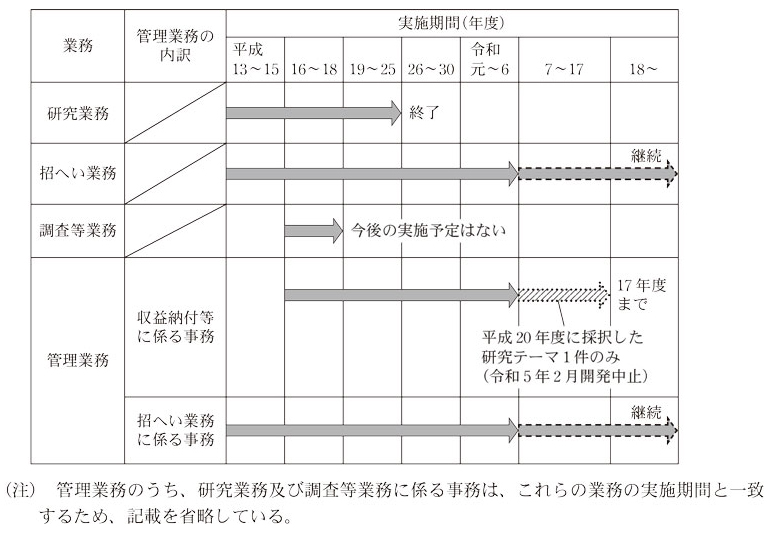

基盤促進事業における各業務の実施状況についてみると、研究業務については、平成13年度から20年度までの間に、計84件の委託契約(委託費の額計646億1511万余円)を締結して、25年度までに84件全ての研究期間が終了していた。そして、機構は、基本方針に基づいて、研究テーマの新規採択を廃止しているため、今後の実施予定はないとしている。

招へい業務については、13年度から令和6年度までの間に、計33件(年平均1.37件)実施しており、機構は、今後も継続的に実施する見込みであるとしている。

調査等業務については、平成16年度から18年度までの間に実施していたが、機構は、今後の実施予定はないとしている。

管理業務については、令和6年度末現在で、研究業務として平成20年度に採択した研究テーマ1件の収益納付に係る事務及び招へい業務に係る事務のみが残っている状況となっていた。そして、上記の1件については、令和5年2月に研究成果を使用した製品の開発中止が発表されるなどしたため、収益納付に係る事務を行う期間は、研究成果として取得した知的財産権の権利が満了する年度の翌年度である17年度までとなった。また、機構は、当該知的財産権は上記の研究テーマに係る製品の開発に必要な技術に特化したものであるため、7年度以降、収益納付が見込めない状況であるとしている。

これらを踏まえ、各業務の実施状況の全体像を示すと図表1のとおりであり、基盤促進事業のうち今後も継続する業務は招へい業務及び管理業務のみとなっていて、その規模は縮小することが見込まれる状況となっていた。

(2) 基盤促進勘定における資産等の状況

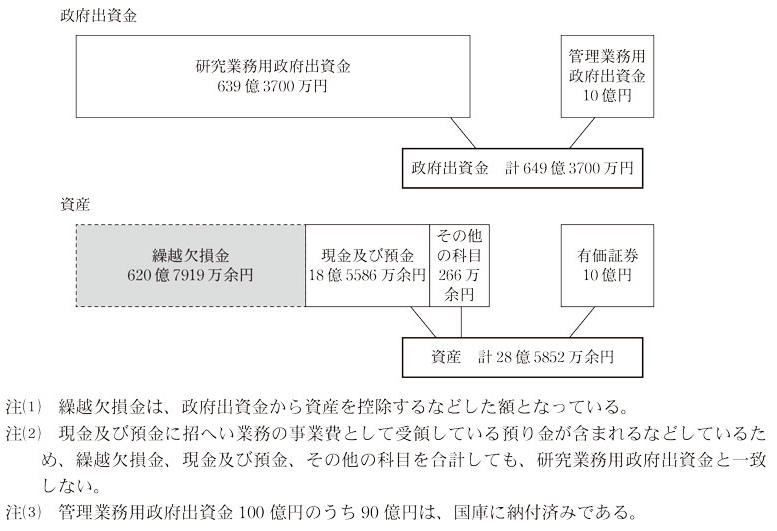

6年度末現在の基盤促進勘定における政府出資金及び資産の状況についてみると、図表2のとおりとなっていた。

図表2 基盤促進勘定における政府出資金及び資産の状況(令和6年度末現在)

6年度末現在の政府出資金は、研究業務用政府出資金639億3700万円、管理業務用政府出資金10億円の計649億3700万円となっていた。また、資産は、現金及び預金18億5586万余円、未収収益等のその他の科目266万余円、有価証券10億円の計28億5852万余円となっていた。このうち、有価証券10億円は、第4期中長期計画に基づき80億円を、第5期中長期計画に基づき10億円をそれぞれ不要財産として国庫に納付した結果、10億円となった管理業務用政府出資金を有価証券として保有していたものであった。また、現金及び預金18億5586万余円、その他の科目266万余円の計18億5852万余円は、政府からの出資又は支出に係るものではなく、毎年度の収益等から生じたもの(以下「非政府出資資産」という。)であった。

(3) 基盤促進勘定における資産等を保有する必要性及び国庫納付に係る検討状況

基本方針によれば、利益剰余金や保有する施設等について保有する必要性があるかなどについて厳しく検証して、不要と認められるものについては速やかに国庫に納付することなどとされている。

そこで、機構が6年度末現在で保有している管理業務用政府出資金10億円及び非政府出資資産18億5852万余円について、保有する必要性及び国庫納付に係る検討状況について確認したところ、管理業務用政府出資金については、機構において、今後も継続して有価証券で運用する必要があるとして、通則法に基づく不要財産となることが見込まれる財産としておらず、国庫に納付することとしていなかった。また、非政府出資資産については、経済産業省及び機構において、政府からの出資又は支出に係るものではないことなどから、現行法では国庫に納付する対象ではないとして、国庫納付に係る検討を行っていなかった。

しかし、本院において、基盤促進事業の実施状況を踏まえて、基盤促進勘定において資産等を保有する必要性及び国庫に納付する方法について検討したところ、次のとおりとなっていた。

基盤促進事業のうち今後も継続する業務に必要な財源についてみると、招へい業務に係る事業費については、寄附金により賄われる仕組みとなっているため、機構が費用を負担する必要はない。また、管理費については、管理業務用政府出資金の運用益により賄われることとなっており、6年度末現在において保有している有価証券2銘柄(償還期限はそれぞれ9年12月及び11年9月)により7年度から11年度までの間に得られる運用益が計2926万余円となっている。この額は、7年度の管理費の年間見込額の試算額が67万余円(収益納付に係る事務50万余円、招へい業務に係る事務16万余円)であること、収益納付に係る事務を行う期間が17年度までとなっていることを踏まえると、7年度以降の約141か年分の管理費に相当する計算となり、相当の期間にわたって管理費を賄う財源が確保されることになる。

したがって、6年度末現在で保有している管理業務用政府出資金10億円については、現在保有している各有価証券の償還期限到来後は引き続き保有する必要性がなく、通則法に基づく不要財産となることが見込まれる財産に該当するため、国庫に納付することとする必要があると認められる。また、非政府出資資産については、6年度末現在の18億5852万余円のうち、その他の科目266万余円が預金利息の未収分等であること、現金及び預金のうち73万余円が招へい業務の事業費として受領していて今後使用する見込みがある預り金等であることを考慮すると、これらを控除した18億5512万余円が、保有する必要性がなく、不要と認められる。

そして、基盤促進事業については、機構法に基づき、他の事業と経理を区分しなければならないこととなっており、基盤促進勘定の資産を他の事業に使用することはできないことから、非政府出資資産18億5512万余円を保有し続けることは適切ではなく、基本方針に基づき、速やかに国庫に納付する必要があると認められる。

なお、非政府出資資産を国庫に納付する方法については、基盤促進勘定のうち今後も継続する経理が、招へい業務及び管理業務に係るもののみであり、その規模は縮小することが見込まれ、寄附金により事業費が賄われる招へい業務に係る経理が主なものとなっていくことなどを踏まえると、例えば、基盤促進勘定を廃止することにより、資産及び負債の清算の一環として、非政府出資資産であっても国庫に納付することが可能になると考えられる。

(改善を必要とする事態)

基盤促進勘定において、管理業務用政府出資金10億円を不要財産となることが見込まれる財産としておらず、国庫に納付することとしていない事態、及び不要と認められる非政府出資資産18億5512万余円を国庫に納付していない事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、機構において、管理業務用政府出資金について、不要財産となることが見込まれる財産に該当するかどうかの検討が十分でないこと、経済産業省及び機構において、非政府出資資産について、国庫に納付する必要性に対する認識が欠けていることなどによると認められる。

3 本院が要求する改善の処置

基盤促進勘定における資産等の取扱いが適切なものとなるよう、次のとおり改善の処置を要求する。

ア 機構において、通則法に基づき、有価証券として保有している管理業務用政府出資金について、不要財産となることが見込まれる財産として、中長期計画に当該財産の処分に関する計画を定めるなどして、当該有価証券の償還期限の到来後遅滞なく国庫に納付することとすること

イ 経済産業省及び機構において、基本方針に基づき、不要と認められる非政府出資資産について、基盤促進勘定を廃止するなどの国庫に納付する方法を検討した上で、速やかに国庫に納付することとすること