- 令和6年度|

- 第3章 個別の検査結果|

- 第2節 団体別の検査結果|

- 第14 独立行政法人中小企業基盤整備機構|

- 意見を表示し又は処置を要求した事項

中小企業等事業再構築促進事業の実施に当たり、処分制限財産は原則として事業計画書に記載された事業再構築にのみ使用する必要があることなどを事業主体に対して周知するとともに、処分制限財産の使用状況を的確に把握するための方策を検討し、また、事業化状況等報告書における報告方法を見直すよう意見を表示したもの

- 科目

- (一般勘定)経営環境変化対応支援業務費(令和5年度以前は新事業展開・創業支援業務費)

- 部局等

- 中小企業庁、独立行政法人中小企業基盤整備機構本部

- 補助の根拠

- 独立行政法人中小企業基盤整備機構法(平成14年法律第147号)

- 補助事業

- 中小企業等事業再構築促進事業

- 補助事業の概要

- 事業再構築を通じた規模の拡大等の事業を行う中小企業者等に対して、これに要する経費の一部を補助する事業

- 検査の対象とした事業主体数、事業数及び事業再構築補助金交付額

- 224事業主体 225事業 61億6121万余円(令和4年度〜6年度)

- 処分制限財産を既存事業等に使用して計画新規事業に使用していないなどの事業主体数、事業数及び処分制限財産に係る事業再構築補助金相当額(1)

- 83事業主体 83事業 16億2323万円(令和4年度〜6年度)

- 事業再構築の事業化の状況が適切に報告されていなかった事業主体数、事業数及び事業再構築補助金交付額(2)

- 49事業主体 49事業 13億2329万円(令和4年度〜6年度)

- (1)及び(2)の純計

- 108事業主体 108事業 24億7315万円

(前掲「0466中小企業等事業再構築促進補助金が過大に交付されていたなどのもの」参照)

【意見を表示したものの全文】

中小企業等事業再構築促進事業において事業主体が取得するなどした財産の使用及び同事業における事業再構築の事業化の状況の把握等について

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

1 再構築支援事業等の概要

(1) 再構築支援事業の概要

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、新分野展開、事業・業種・業態の転換、事業再編等の取組(以下「事業再構築」という。)を通じて規模の拡大等の事業(以下「再構築事業」という。)を行う中小企業者等(以下「事業主体」という。)に対して、補助金(以下「事業再構築補助金」という。)を交付して支援する中小企業等事業再構築促進事業(以下「再構築支援事業」という。)を実施している。再構築支援事業は、ポストコロナ・ウィズコロナの時代の経済社会の変化に対応するために、思い切った事業再構築の実施に意欲を有する中小企業者等の挑戦を支援することで、日本経済の構造転換を促すことを目的としている。そして、事業再構築補助金は、機構が中小企業庁から国庫補助金の交付を受けて設置造成した中小企業等事業再構築促進基金(以下「基金」という。)を原資としており、その交付額は、令和3年3月に第1回公募が開始されて以降、6年度末までに、60,223事業主体が実施した60,490事業に対して計1兆3740億1549万余円となっている。

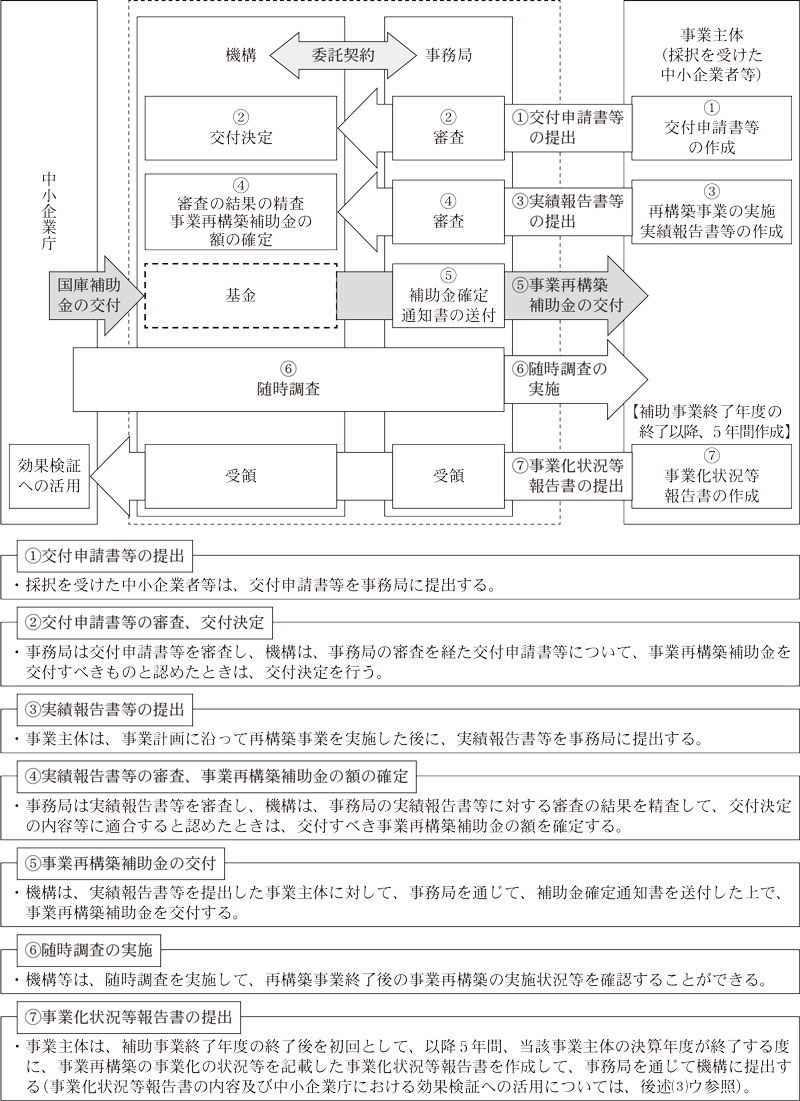

(2) 再構築支援事業の実施体制、事務手続等の概要

ア 再構築支援事業の実施体制等

経済産業省が定めた「中小企業等事業再構築促進補助金(新市場進出)実施要領」(令和3年3月20210315財中第1号。以下「実施要領」という。)において、国庫補助金により基金を造成した法人(以下「基金設置法人」という。)は、事業再構築補助金の交付手続等の業務の一部について、経済産業大臣が定める事業者(以下「受託事業者」という。)と委託契約を締結して実施することとなっている。

実施要領によれば、経済産業大臣は、基金設置法人に対して、再構築支援事業の実施状況の報告を求め、必要に応じて改善等の指導及び監督を行うことができることなどとされている。

そして、中小企業庁は、受託事業者及び基金設置法人の公募を行い、3年2月に株式会社パソナ(以下「事務局」という。)を受託事業者として、同年3月に機構を基金設置法人として、それぞれ選定している。機構は、同月に事務局と委託契約を締結しており、6年度末時点において、委託業務の実施期間は13年度末までとなっている。

イ 再構築支援事業の事務手続等

再構築事業を実施しようとする中小企業者等は、事務局による事業主体の公募の開始後、具体的な取組の計画(以下「事業計画」という。)等を記載した事業計画書等を提出して、事務局による審査を経た後、機構が経済産業省と共同で設置した採択審査委員会において採択を受けることとなっている。そして、採択を受けた中小企業者等(事業主体)に対して、事業再構築補助金の交付手続等がとられている。

機構が実施要領に基づき制定した「中小企業等事業再構築促進補助金(新市場進出)交付規程」(令和3年6月規程令3第13号。以下「交付規程」という。)によれば、再構築事業終了後、機構等は、事業主体に対して、再構築事業に関して予告なく実地で検査を実施することができることとされている(以下、再構築事業終了後に実地で行う検査を「随時調査」という。)。そして、機構は、事業再構築の実施状況に疑義がある場合等に、事務局に随時調査を実施させている。

また、機構は、交付規程等に基づき、事業主体に、再構築事業の完了の日の属する当該事業主体の決算年度(以下「補助事業終了年度」という。)の終了後を初回として、以降5年間、当該事業主体の決算年度が終了する度に、直近1年間の事業再構築の事業化の状況、事業主体の決算の状況や付加価値額(注1)の実績等を記載した「事業化状況・知的財産権報告書」(以下「事業化状況等報告書」という。)に決算書等を添付して事務局を通じて提出させることとしている。

- (注1)

- 付加価値額 事業主体の事業全体の営業利益、人件費及び減価償却費を合算した額

このような再構築支援事業の事務手続等の全体像は、図表1のとおりとなっている。

(3) 再構築事業の概要等

ア 再構築事業の概要

経済産業省及び中小企業庁が定めた事業再構築指針(令和3年3月制定)において、事業再構築の類型として、新分野展開、事業・業種・業態の転換、事業再編等が定められており、各類型に該当するための要件として、「事業により製造する製品又は提供する商品若しくはサービスが、新規性を有するものであること」などが定められている。

そして、再構築支援事業に関する具体的な手続等を事業主体に周知するために事務局が作成した公募要領等によれば、事業主体は、該当する事業再構築の類型等に応じた事業計画、再構築事業完了後の付加価値額の年平均成長率等の成果目標等を記載した事業計画書を作成して、事業計画に沿って再構築事業を実施することとされている。

また、専ら再構築事業のために使用される建物の建設、機械装置の購入等に要する経費等が補助の対象とされている。

イ 再構築事業で取得するなどした財産の管理、処分の制限等

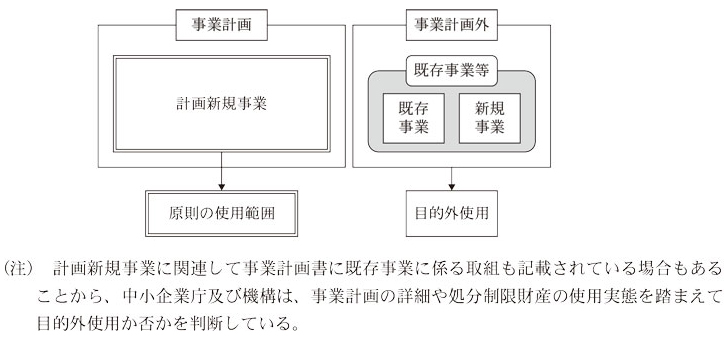

交付規程等によれば、事業主体は、原則として、再構築事業により取得し、又は効用の増加した財産については、再構築事業完了後においても、事業再構築補助金の交付の目的に従って、効率的運用を図らなければならないこととされている。また、当該財産のうち取得価格又は効用の増加価格(以下「取得価格等」という。)が単価50万円以上の機械、器具その他の財産(以下「処分制限財産」という。)について、「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号)を準用した期間等(以下「処分制限期間」という。)内に、補助金の交付の目的に反する使用(以下「目的外使用」という。)、譲渡、貸付け、廃棄等(以下、これらを合わせて「処分」という。)をしようとするときは、あらかじめ事務局を通じて機構に承認申請書を提出し、その承認を受けなければならないこととされている。そして、事業主体は、処分制限財産を処分制限期間内に処分した場合、当該処分制限財産に係る処分の時点における残存簿価相当額に事業再構築補助金の補助率を乗ずるなどした額を機構に納付(以下「残存簿価分等納付」という。)することなどとされている。

上記について、中小企業庁及び機構は、事業主体が再構築事業により取得するなどした処分制限財産は原則として事業計画書に記載された事業再構築(以下「計画新規事業」という。)にのみ使用される必要があるとしている。そして、個々の事業計画の内容等を踏まえて判断する必要があるものの、再構築事業を実施する前から事業主体が実施していた既存の事業(以下「既存事業」という。)や計画新規事業とは別の新規事業(以下、これらを合わせて「既存事業等」という。)に処分制限財産を使用する場合には、原則として目的外使用に当たるとしている(図表2参照)。

ウ 中小企業庁における事業化状況等報告書等に基づく事業効果の検証

事業主体は、交付規程等に基づき、事業化状況等報告書において、事業再構築の事業化の状況について、生産する製品等の売上額、原価等を報告するとともに、図表3のとおり、各報告時点の事業化の有無及び事業化している場合には5段階の区分(以下「事業化段階」という。)のいずれに該当しているのかを報告することとなっている。

| 事業化の有無 | 事業化段階 | 事業再構築の事業化の状況 | 売上実績の有無 |

|---|---|---|---|

| 無 | ― | ― | 無 |

| 有 | 第1段階 | 製品の販売、又はサービスの提供に関する宣伝等を行っている | |

| 第2段階 | 注文(契約)が取れている | ||

| 第3段階 | 製品が一つ以上販売されている、又はサービスが1回以上提供されている | 有 | |

| 第4段階 | 継続的に販売・提供実績はあるが利益は上がっていない | ||

| 第5段階 | 継続的に販売・提供実績があり利益が上がっている |

そして、中小企業庁は、再構築支援事業の事業効果について、6年4月及び7年6月に、「「中小企業等事業再構築促進事業」に係る効果検証(初期的分析)」(以下「初期的分析」という。)として、事業化状況等報告書における報告内容等に基づき、再構築支援事業の成果目標である短期アウトカム(注2)及び長期アウトカム(注3)に関連した分析等を実施している。また、中小企業庁は、再構築支援事業について、今後も継続的に効果検証を行い、その結果を毎年度公表するとしている。

- (注2)

- 短期アウトカム 事業の成果や有効性を早期に的確に検証するための目標であり、短期間で効果が発現すると考えられるもの。中小企業庁は、行政事業レビューシート等において、短期アウトカムとして、補助事業終了年度から1年が経過する間に事業化段階が第3段階以上となる事業主体の割合が令和8年度において全事業主体の50%以上となることなどを設定している。

- (注3)

- 長期アウトカム 事業の最終目標に相当するもの。中小企業庁は、行政事業レビューシート等において、長期アウトカムとして、補助事業終了年度から3年から5年が経過するまでに付加価値額又は従業員一人当たり付加価値額の年平均成長率3.0%以上を達成する事業主体の割合が令和13年度において全事業主体の70%を超えることなどを設定している。

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

再構築支援事業は、思い切った事業再構築の実施に意欲を有する中小企業者等の挑戦を支援することで、日本経済の構造転換を促すことを目的としているため、事業主体において、再構築事業完了後も計画新規事業を継続して実施して利益を確保していくことが重要である。一方、経済社会情勢の変化等に伴いコロナ禍において作成された事業計画どおりの事業の継続が困難になることなども想定されることから、機構において、各事業主体が再構築事業で取得するなどした財産の使用及び事業再構築の事業化の状況等を適切に把握することが肝要である。

本院は、合規性、有効性等の観点から、事業主体において、再構築事業で取得するなどした財産のうち比較的財産価値の高い処分制限財産は計画新規事業に使用されているか、事業化状況等報告書における報告は実態に即した適切なものとなっているか、機構において処分制限財産の使用状況の把握は適切に行われているか、中小企業庁における事業効果の検証が適切に実施されるようになっているかなどに着眼して検査した。

検査に当たっては、前記の60,223事業主体が実施した60,490事業のうち、4年度から6年度までに機構が事業再構築補助金を交付した224事業主体が実施した225事業(事業再構築補助金交付額計61億6121万余円)を対象とした。そして、機構及び事務局において、事業化状況等報告書における報告内容の確認状況等を確認するなどするとともに、中小企業庁において、制度設計や事業運営の考え方、事業効果の分析状況、機構に対する指導、助言等の状況等を聴取するなどして会計実地検査を行った。また、上記の224事業主体において、再構築事業の実施状況、処分制限財産の使用状況、事業化状況等報告書の根拠資料等を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 処分制限財産の使用状況が十分に把握されていない事態

会計実地検査を行った224事業主体の225事業における処分制限財産の使用状況をみたところ、会計実地検査時点で、既存事業等にのみ使用されているなどしていて計画新規事業に使用されておらず、又は計画新規事業には使用されていたものの既存事業等にも使用されていた状況が、図表4のとおり、83事業主体の83事業(225事業の36.8%)における処分制限財産317件(取得価格等計28億8920万余円、事業再構築補助金相当額計16億2323万余円)において見受けられた。

図表4 計画新規事業に使用されていないなどの処分制限財産の状況

| 状況 区分 | 計画新規事業に使用されていないもの | 既存事業等にも 使用 |

計 | ||

|---|---|---|---|---|---|

| 遊休 | 既存事業等にの み使用 |

廃棄、譲渡等 | |||

| 事業主体(事業) | 30(30) <13.3%> |

22(22) <9.7%> |

14(14) <6.2%> |

32(32) <14.2%> |

83(83) <36.8%> |

| 処分制限財産の件数 | 74 | 37 | 84 | 122 | 317 |

| 取得価格等計 | 700,363 | 606,569 | 122,892 | 1,459,382 | 2,889,207 |

| 事業再構築補助金相 当額計 |

349,963 | 327,160 | 84,583 | 861,522 | 1,623,230 |

- 注(1) 図表中の< >書きの率は、225事業に対する割合である。

- 注(2) 複数の状況に該当する事業主体及び事業があるため、各欄の事業主体数又は事業数を集計しても計欄と一致しない。

- 注(3) 「既存事業等にのみ使用」及び「既存事業等にも使用」に該当する処分制限財産については、処分制限財産は原則として計画新規事業にのみ使用される必要があるとする使用範囲の考え方に基づき集計したものであり、交付規程等に定められた目的外使用に当たるとの判断に基づき集計したものではない。

そして、83事業主体に対して、処分制限財産を計画新規事業に使用していない理由や既存事業等にも使用している理由を確認したところ、37事業主体においては、経済社会情勢の変化によりコロナ禍において策定した事業計画の内容が必ずしも現状に適合しなくなったなどの結果、想定していた利益を確保できず計画新規事業を休止したためなどとしていた。また、14事業主体においては、既存事業等に処分制限財産を使用しても問題ないと認識していたためなどとしていて、処分制限財産の使用範囲を十分に理解していなかった。

上記について、事例を示すと次のとおりである。

<事例1>

青果の卸売業等を営むA社は、コロナ禍におけるテイクアウトのニーズに対応したフルーツサンド等のテイクアウト店の開設を計画新規事業として、店舗の改装工事や厨房機器の購入等を内容とする再構築事業を令和4年度に実施した上で事業再構築補助金の交付を受けていた。

その後、A社は、コロナ禍からの回復等による飲食店の規制緩和等によりテイクアウト店に係る赤字が拡大したなどとして、6年1月までにテイクアウト店を閉店した上で、同月以降、処分制限財産に該当する店舗及び厨房機器(取得価格等に対する事業再構築補助金相当額計1089万余円)を既存事業等(事業計画書に記載のない惣菜の製造卸売)にのみ使用していた。

このように、計画新規事業が必ずしも利益の確保につながらないなどの状況があることを踏まえると、再構築事業で事業主体が取得するなどした処分制限財産は、既存事業等への使用や廃棄等が生じやすい状態になっていると考えられる。そして、目的外使用等が生じている場合には、事業主体に対して、計画新規事業に使用することや、残存簿価分等納付の手続を求める必要があることなどから、機構において、事業再構築補助金の交付を受けた事業主体における処分制限財産の使用状況を的確に把握することが肝要である。

そこで、機構及び事務局において処分制限財産の使用状況を把握しているかについてみたところ、機構及び事務局は、6年度末までに、1,160事業主体の1,161事業に対して実施した随時調査により69事業主体の69事業において処分制限財産の目的外使用が生じていることなどを把握して、事業主体に対して、計画新規事業に使用することや、残存簿価分等納付の手続を求めるなどしていた。

一方、上記随時調査の対象となった事業主体数及び事業数は、6年度末までに事業再構築補助金の交付を受けた60,490事業のごく一部にとどまっている。これは、随時調査は事務局の予算の範囲内で現地に赴くことを前提として実施されるものであるためであり、随時調査のみでは、事業再構築補助金の交付を受けた多数の事業主体における処分制限財産の使用状況を的確に把握する手段としては十分ではないと考えられる。

しかし、機構は、現地に赴かなくても、事業主体から定期的に提出される事業化状況等報告書を活用することなどにより処分制限財産の使用状況を把握することも可能であったのに、そのような方策等を講じておらず、事業再構築補助金の交付を受けた多数の事業主体における処分制限財産の使用状況を十分に把握していなかった。

(2) 事業再構築の事業化の状況が適切に報告されていない事態

会計実地検査を行った224事業主体の225事業のうち、会計実地検査時点で補助事業終了年度、その1年後又はその2年後の事業化状況等報告書の提出期限が到来していた212事業主体の213事業(事業再構築補助金交付額計59億3331万余円)、143事業主体の144事業(同計38億5530万余円)及び30事業主体の30事業(同計7億8501万余円)について、事業化状況等報告書を確認したところ、次のアからウまでの事態が見受けられた。

ア 売上実績についての報告

212事業主体の213事業について、売上実績の有無を確認したところ、補助事業終了年度において、売上実績なしと報告されていたものが87事業主体の87事業、売上実績ありと報告されていたものが126事業主体の126事業となっていた。

一方、上記の212事業主体に対する会計実地検査において、計画新規事業に関する売上の証ひょうを確認するなどして計画新規事業の実際の売上実績の有無を確認したところ、図表5のとおり、9事業主体は、9事業(同計2億0071万余円、213事業の4.2%)について、実際には計画新規事業の売上実績がないにもかかわらず、事業化状況等報告書において売上実績ありとして報告するなどしていた。また、補助事業終了年度の1年後及び2年後においても同様の事態が見受けられた。

図表5 事業化状況等報告書における売上実績と計画新規事業の実際の売上実績の比較

| 区分 | 補助事業終了年度 | 補助事業終了年度の1年後 | 補助事業終了年度の2年後 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

|||||||||

| 事業数 | 割合 (%) |

事業数 | 割合 (%) |

事業数 | 割合 (%) |

||||||

| 全体 | 213 | 100.0 | 5,933,310 | 144 | 100.0 | 3,855,302 | 30 | 100.0 | 785,011 | ||

| 売上実績なし注(1) | |||||||||||

| 当初注(3) | 87 | 40.8 | 2,501,292 | 35 | 24.3 | 981,999 | 8 | 26.6 | 180,592 | ||

| 修正後注(4) | 94 | 44.1 | 2,694,884 | 44 | 30.5 | 1,193,239 | 9 | 30.0 | 190,823 | ||

| このうち、当初の実績ありから実績なしになったもの注(5) | 9 | 4.2 | 200,718 | 10 | 6.9 | 213,371 | 1 | 3.3 | 10,230 | ||

| 売上実績あり注(2) | |||||||||||

| 当初注(3) | 126 | 59.1 | 3,432,018 | 109 | 75.6 | 2,873,303 | 22 | 73.3 | 604,418 | ||

| 修正後注(4) | 119 | 55.8 | 3,238,426 | 100 | 69.4 | 2,662,063 | 21 | 70.0 | 594,187 | ||

| このうち、当初の実績なしから実績ありになったもの注(5) | 2 | 0.9 | 7,126 | 1 | 0.6 | 2,131 | 0 | 0.0 | 0 | ||

- 注(1) 「売上実績なし」とは、事業化がされていないもの、事業化状況等報告書上の事業化段階第1段階及び第2段階のものをいう。

- 注(2) 「売上実績あり」とは、事業化状況等報告書上の第3段階、第4段階及び第5段階のものをいう。

- 注(3) 「当初」とは、機構に提出された事業化状況等報告書における事業化段階を集計したものである。

- 注(4) 「修正後」とは、計画新規事業の実際の売上実績に基づいて本院が事業化段階を集計したものである。

- 注(5) 「当初」は売上実績なしとしていたものが「修正後」に売上実績ありとなったものがあるため、「このうち、当初の実績ありから実績なしになったもの」の事業数に「当初」の事業数を加えても修正後の事業数と一致しない。また、「当初」は売上実績ありとしていたものが「修正後」に売上実績なしとなったものがあるため、「このうち、当初の実績なしから実績ありになったもの」の事業数を「当初」の事業数から差し引いても「修正後」の事業数と一致しない。

上記の事態について、事例を示すと次のとおりである。

<事例2>

宿泊業を営むB社は、既存事業等で宿泊施設の稼働が見込めない中で、宿泊施設をレンタルルームに改築して新分野展開を実施するとして、令和3、4両年度に再構築事業を実施し、5年1月に事務局に対して実績報告書を提出していた。そして、補助事業終了年度である同年5月期及びその1年後である6年5月期を対象とした事業化状況等報告書において、事業化段階を第5段階(継続的に販売・提供実績があり利益が上がっている)などとしていた。

しかし、B社の両報告年度の売上実績の詳細を確認したところ、経済社会情勢が変化したことなどに伴い宿泊稼働率が高まっていることなどから再構築事業により改築された部屋は宿泊施設としてのみ利用されていて、計画新規事業であるレンタルルームとしての利用実績はなく売上実績は皆無となっていた。

イ 売上額の計上方法

212事業主体の213事業のうち、アのとおり売上実績ありと報告していた126事業主体の126事業における製品等の売上額の計上方法を確認したところ、図表6のとおり、補助事業終了年度において、17事業主体は、17事業(事業再構築補助金交付額計4億0705万余円、126事業の13.4%)について、既存事業等も含めた売上額を計上するなどしており、計画新規事業の実態に即した報告となっていなかった。また、補助事業終了年度の1年後及び2年後においても同様の事態が見受けられた。

| 区分 | 補助事業終了年度 | 補助事業終了年度の1年後 | 補助事業終了年度の2年後 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

|||||||

| 事業数 | 割合 (%) |

事業数 | 割合 (%) |

事業数 | 割合 (%) |

||||

| 計画新規事業の売上額を計上していたもの | 109 | 86.5 | 3,024,958 | 96 | 88.0 | 2,601,370 | 17 | 77.2 | 513,115 |

| 既存事業等も含めた売上額を計上するなどしていたもの | 17 | 13.4 | 407,059 | 13 | 11.9 | 271,933 | 5 | 22.7 | 91,302 |

| 計 | 126 | 100.0 | 3,432,018 | 109 | 100.0 | 2,873,303 | 22 | 100.0 | 604,418 |

ウ 事業化段階と売上額及び原価の整合性

212事業主体の213事業のうち、補助事業終了年度において、事業化段階を第5段階(継続的に販売・提供実績があり利益が上がっている)としている30事業主体の30事業(事業再構築補助金交付額計8億9604万余円、213事業の14.0%)について、製品等の売上額及び原価を報告する項目の記載内容を確認したところ、図表7のとおり、17事業主体は、17事業(同計4億5100万余円、30事業の56.6%)について、製品等の原価が売上額を上回るため利益が上がっていないとしており、事業化段階を第5段階と報告したこととの整合性が取れていなかった。また、補助事業終了年度の1年後及び2年後においても同様の事態が見受けられた。

なお、本院の検査により判明した上記の事態を踏まえて、機構は、7年4月に、事業化状況等報告書の管理システムを改修して、事業主体による事業化段階と製品等の売上額及び原価の報告が整合しない場合には、入力時にエラーメッセージが表示されるようにするなど、事業化状況等報告書における整合性が確保される措置を講じている。

図表7 事業化段階が第5段階と報告されている事業に係る製品等の売上額及び原価の報告状況

| 区分 | 補助事業終了年度 | 補助事業終了年度の1年後 | 補助事業終了年度の2年後 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

事業再構築 補助金 交付額計 |

||||||||

| 事業数 | 割合 (%) |

事業数 | 割合 (%) |

事業数 | 割合 (%) |

|||||

| 第5段階と報告されている事業 | 30 | ― | 896,047 | 34 | ― | 1,129,717 | 7 | ― | 235,409 | |

| このうち、製品等の売上額及び原価を報告する項目において利益が上がっていないと報告されている事業 | 17 | 56.6 | 451,002 | 13 | 38.2 | 508,508 | 1 | 14.2 | 8,066 | |

このように、事業化状況等報告書を確認したところ、アからウまでの事態が見受けられたことから、事業再構築の事業化の状況が適切に報告されていないと認められる(アからウまでの事態の事業主体数及び事業数の純計は49事業主体の49事業(事業再構築補助金交付額計13億2329万余円、213事業の23.0%)となっている。)。

中小企業庁による初期的分析や、今後も継続的に行われる予定とされている効果検証は、事業化状況等報告書等に基づき実施される。このため、事業再構築の事業化の状況が適切に報告されていない事業化状況等報告書の提出が継続すると、再構築支援事業の事業効果を正確に分析することが困難となり、今後の政策判断に必要となる適切な検証結果が得られないおそれがある。

(改善を必要とする事態)

機構において、処分制限財産の既存事業等への使用等が生じやすい状態になっていると考えられる状況において、処分制限財産の使用状況を十分に把握していない事態、及び事業主体の事業化状況等報告書において事業再構築の事業化の状況が適切に報告されておらず、中小企業庁において再構築支援事業の事業効果を正確に分析できないおそれがある事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、事業主体において、処分制限財産を適切に使用すること及び事業化状況等報告書における報告を正確に行うことの必要性についての理解が十分でないことなどにもよるが、中小企業庁及び機構において次のことなどによると認められる。

ア 機構において、処分制限財産の使用状況を的確に把握することの重要性についての理解が十分でないこと

イ 機構において、再構築支援事業の事業効果を適切に検証するための事業化状況等報告書における報告方法等についての検討が十分でないこと

ウ 中小企業庁において、ア及びイについての機構に対する指導、助言等が十分でないこと

3 本院が表示する意見

再構築事業の新たな事業主体の採択は7年の第13回公募をもって終了しているが、再構築事業に係る処分制限財産の管理や処分、事業化状況等報告書の提出に係る業務等は、引き続き機構によって実施されることとなっている。そして、中小企業庁は、今後も継続的に再構築支援事業の事業効果に係る検証を行い、その結果を毎年度公表するとしている。

ついては、中小企業庁及び機構において、処分制限財産の使用状況の把握、再構築支援事業等の事業効果の分析等が適切かつ効果的に行われるよう、次のとおり意見を表示する。

ア 機構において、処分制限財産について、既存事業等への使用等が生じやすい状態になっていると考えられる状況を踏まえて、事業主体に対して、原則として計画新規事業にのみ使用する必要があること及び目的外使用等を行う場合に所定の手続をとる必要があることを周知するとともに、目的外使用等が生じている場合に残存簿価分等納付を行わせるなどの適切な措置を講ずることができるよう、処分制限財産の使用状況を的確に把握するための方策を検討すること

イ 機構において、事業主体における事業再構築の事業化の状況が適切に報告されるよう、事業化状況等報告書における報告方法を見直すこと

ウ 中小企業庁において、ア及びイの見直しの措置が確実に行われるよう、機構に対して指導、助言等を行うこと