- 令和6年度|

- 第4章 国会及び内閣に対する報告並びに国会からの検査要請事項に関する報告等|

- 第3節 特定検査対象に関する検査状況

第1 一般予備費の使用等の状況について

- 検査対象

- 内閣府本府、宮内庁、警察庁、こども家庭庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省

- 予備費の概要

- 予見し難い予算の不足に充てるため、国会の議決に基いて設け、内閣の責任でこれを支出することができる予算

- 検査の対象とした予備費

- 一般予備費 1兆1389億円(令和4年度~6年度)

<構成>

1 検査の背景(1リンク参照)

(1) 予備費に係る制度等の概要(1-1リンク参照)

ア 予備費の「使用」(1-1-aリンク参照)

イ 予備費の使用に係る手続(1-1-bリンク参照)

ウ 予備費使用相当額の執行状況の区別(1-1-cリンク参照)

エ 予備費使用の要件等(1-1-dリンク参照)

オ 予備費使用の事後承諾に係る制度の概要(1-1-eリンク参照)

カ 予備費の目的外支出の禁止(1-1-fリンク参照)

キ 予備費使用額に係る予算の繰越し(1-1-gリンク参照)

ク 令和元、2両年度決算審査における措置要求決議の内容(1-1-hリンク参照)

(2) 過去10年間における一般予備費の予算額の推移(1-2リンク参照)

(3) これまでの検査の実施状況(1-3リンク参照)

2 検査の観点、着眼点、対象及び方法(2リンク参照)

3 検査の状況(3リンク参照)

(1) 一般予備費の使用状況等(3-1リンク参照)

ア 一般予備費の使用状況(3-1-aリンク参照)

イ 使用決定分類ごとの予備費使用額等(3-1-bリンク参照)

(2) 一般予備費の予備費使用相当額の執行状況等(3-2リンク参照)

ア 一般予備費に係る配賦先の予算科目における執行状況等(3-2-aリンク参照)

イ 一般予備費に係る事業における執行状況等(3-2-bリンク参照)

(3) 予備費の使用状況及び予備費使用相当額の執行状況に係る公表状況(3-3リンク参照)

ア 予備費の使用状況に係る公表状況(3-3-aリンク参照)

イ 予備費使用相当額の執行状況に係る公表状況(3-3-bリンク参照)

4 本院の所見(4リンク参照)

別図表1 昭和29年閣議決定(BEZU01リンク参照)

別図表2 能登半島地震関連経費に係る全額繰越事業29事業における令和6年度の執行状況(BEZU02リンク参照)

1 検査の背景

(1) 予備費に係る制度等の概要

日本国憲法第87条第1項の規定によれば、予見し難い予算の不足に充てるため、国会の議決に基いて予備費を設け、内閣の責任でこれを支出(注1)することができるとされている。これを受けた財政法(昭和22年法律第34号)第24条の規定によれば、内閣は、予備費として相当と認める金額を、歳入歳出予算に計上することができるとされている。そして、同法第35条第1項の規定によれば、予備費は、財務大臣が、これを管理するとされている。

ア 予備費の「使用」

予備費の「使用」とは、財務省所管の歳出予算に計上された予備費を特定の経費の財源に充てるために、当該予備費を財源として各省各庁所管の歳出予算に新しい項を設けて予算を計上し、又は既定の項の予算を追加して、当該経費の金額について財政法第31条第1項の規定に基づく予算の配賦があったのと同様の効果を生じさせることであるとされている。

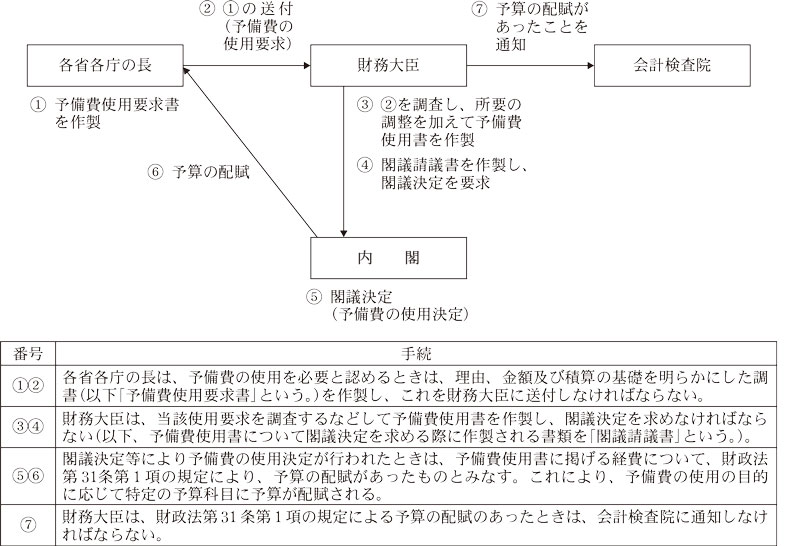

イ 予備費の使用に係る手続

予備費の使用については、財政法で必要な手続が定められており、その手続のうち閣議決定により予備費の使用決定が行われる場合の流れを示すと図表1のとおりである。

また、あらかじめ閣議決定を経て財務大臣の指定する経費については、閣議を経ることを必要とせず、財務大臣が予備費使用書を決定することができることとなっている(以下、財務大臣の指定する経費について、財務大臣が予備費使用書を決定することを「財務大臣決定」という。)。

予備費の使用決定は、予備費を使用する目的に応じて定められた事項(以下「予備費使用事項」という。)を単位として、使用理由を付して行われている。また、一つの予備費使用事項により複数の予算科目に予算を配賦する場合や、複数の予備費使用事項により同一の予算科目に予算を配賦する場合がある。

ウ 予備費使用相当額の執行状況の区別

予備費の使用決定により予算科目に配賦された予算額(以下「予備費使用額」という。)を財源とする予算は、財政法等の会計法令上、各予算科目において当初予算等の既定予算と一体として執行される。したがって、各予算科目において、歳出予算現額(注2)(以下「予算現額」という。)のうち予備費使用額を財源とする予算に相当する額(以下「予備費使用相当額」という。)を区別してその執行状況を具体的に確認することは、予備費の使用決定により新たに予算科目が設定されて当該予算科目に計上された予算現額の全てが予備費使用額による場合等を除き、基本的にできない。

- (注2)

- 歳出予算現額 歳出予算額(当初予算額、補正予算額並びに予算移替増加額及び予算移替減少額の合計)に前年度繰越額、予備費使用額、流用等増減額及び予算決定後移替増減額を加減したもの

エ 予備費使用の要件等

(ア) 予見し難い予算の不足

予備費の使用決定は、日本国憲法第87条第1項等の規定に基づき、予見し難い予算の不足に充てるために行うこととなっている。予見し難い予算の不足とは、予算作成当時に予見し得なかった、既定の予算をもって賄えない経費の不足であるとされている。

(イ) 昭和29年閣議決定

政府は、予備費の使用等について、「予備費の使用等について」(昭和29年4月閣議決定。最終改正平成19年4月。以下「昭和29年閣議決定」という。別図表1参照)を定めている。昭和29年閣議決定第1項では、財政法第35条第3項ただし書の規定に基づきあらかじめ財務大臣が指定し、財務大臣決定をすることができる経費(以下「財務大臣決定経費」という。)が定められている。財務大臣決定経費は、法令に基づき国家公務員に支給される手当等のように政府の意思により支出が左右できない他動的原因によって不足を生ずる経費であって、かつ、義務的な性質を有する経費(以下「義務的経費」という。)となっている。

また、昭和29年閣議決定第3項によれば、国会開会中は、財務大臣決定経費及び事業量の増加等に伴う経常の経費(同項第1号)、法令又は国庫債務負担行為により支出義務が発生した経費(同項第2号)、災害(暴風雨、こう水、高潮、地震等異常なる天然現象により生じた災害及び火災をいう。以下同じ。)に基因して必要を生じた諸経費(同項第3号前段)その他予備費の使用によらなければ時間的に対処し難いと認められる緊急な経費(同号後段)、その他比較的軽微と認められる経費(同項第4号)を除き、予備費の使用は行わないこととされている。

(ウ) 特定使途予備費

一般会計予算には、使途の制限のない予備費(以下「一般予備費」という。)とは別に、予算総則で使途を制限した予備費(以下「特定使途予備費」という。)が計上される場合がある。特定使途予備費は、予備費の使用を一定の使途に限定することについて国会の議決を受け、その範囲内で使用する予備費とされており、本来使途が限定されていない予備費の使用について、政府として自ら制約を課したものであると解されている。

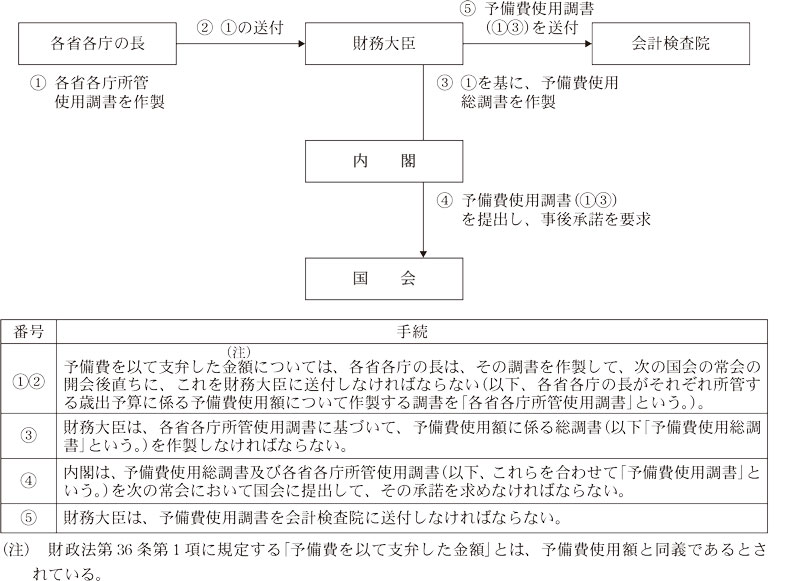

オ 予備費使用の事後承諾に係る制度の概要

日本国憲法第87条第2項の規定によれば、すべて予備費の支出(注3)については、内閣は、事後に国会の承諾を得なければならないとされている。予算が国会による事前議決を原則とするのに対して、予備費は国会による事前議決の原則の例外であるとされている。

予備費使用の事後承諾に係る手続の流れを示すと図表2のとおりである。

カ 予備費の目的外支出の禁止

昭和29年閣議決定第4項によれば、予備費使用額については、「これをその目的の費途以外に支出してはならない」こととされている。

キ 予備費使用額に係る予算の繰越し

財政法等において、一定の条件の下に、1会計年度内に使用し終わらなかった歳出予算の経費の金額を翌年度に繰り越して使用することができる制度が定められており、同法第14条の3の規定による明許繰越し(注4)、同法第42条ただし書の規定による事故繰越し(注5)などがある。予備費使用額に係る予算の繰越しについては、昭和30年に大蔵省主計局長から各財務局(部)長宛てに発出された「予備費使用にかかる経費の繰越について」(昭和30年蔵計第821号)によれば、予備費の使用決定に係る経費が繰越明許費と同一の経費である場合は、繰越明許費の要件を満たしていれば明許繰越しを行うことができること、また、避け難い事故のため年度内に支出が終わらない場合は、事故繰越しの要件を満たしていれば事故繰越しを行うことができることとされている。そして、予備費の使用決定に係る経費を繰り越すことは可能であるものの、予備費の性質上極力年度内に支出を完了するよう指導することが求められている。

ク 令和元、2両年度決算審査における措置要求決議の内容

参議院決算委員会における令和元年度決算審査措置要求決議では、予備費は国会による事前議決の原則の例外であることから、その使用の状況について十分な説明が求められるとされている。さらに、同委員会における令和2年度決算審査措置要求決議では、政府は、国会開会中に使用決定した各経費の予見可能性や緊急性の観点、昭和29年閣議決定との関係について疑念を招かないよう、国会において、より一層の説明責任を果たすべきであるとされ、また、決算書の執行額は、当初予算、補正予算、予備費の財源別に区分して執行されていないことから、予備費を財源とした執行額のみを把握することができず必要な検証を行うことが困難なものもあるなどとした上で、政府は、情報開示の在り方について検討を行い、予算の執行状況に係る透明性を向上させるべきであるとされている。

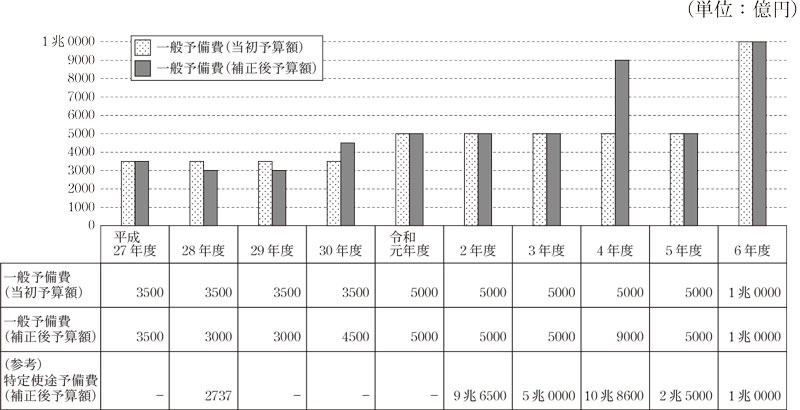

(2) 過去10年間における一般予備費の予算額の推移

平成27年度から令和6年度までの10年間における一般予備費の予算額の推移は図表3に示すとおりである。

一般予備費の当初予算額は、平成30年度までは3500億円が計上されていたが、令和元年度から5年度までは5000億円が、6年度には1兆円がそれぞれ計上されている。また、一般予備費の当初予算と補正予算を合わせた補正後予算額は、3000億円(平成28、29両年度)から1兆円(令和6年度)の間で推移している。

6年度の一般予備費の予算額については、当初5000億円とする政府案が5年12月22日に閣議決定されたが、6年1月1日に発生した令和6年能登半島地震の復旧・復興のフェーズ等に応じ切れ目なく機動的な対応が可能となるよう、同月16日に一般会計歳入歳出概算の変更についての閣議決定が行われ、5000億円を増額した1兆円が計上されている。

(3) これまでの検査の実施状況

本院が予備費に関する検査の状況を検査報告に掲記するなどしたもののうち、主なものは図表4のとおりとなっている。

| 報告名 | 掲記区分等 | 件名 | 検査内容 | 所見 |

|---|---|---|---|---|

| 令和2年度決算検査報告 | 特定検査対象に関する検査状況 | 「新型コロナウイルス感染症対策に関連する各種施策に係る予算の執行状況等について」 | 新型コロナウイルス感染症対策のために必要な経費として使用決定された元年度の一般予備費及び2年度に使用決定された特定使途予備費である新型コロナウイルス感染症対策予備費(以下「コロナ対策予備費」という。)等により予算が配賦された予算科目の執行状況等 | 各府省等においては、3年度以降においても引き続き新型コロナウイルス感染症対策に関連する事業は継続していることから、多額の繰越額や不用額を計上したコロナ関連事業について、その原因を分析するなどして、適時適切な実施に努めるとともに、コロナ関連事業として実施した各事業に係る予算の執行状況等を国民に対して広く情報提供することが望まれるなど |

| 令和3年度決算検査報告 | 特定検査対象に関する検査状況 | 「新型コロナウイルス感染症対策に関連する各種施策に係る予算の執行状況等について」 | 新型コロナウイルス感染症対策のために必要な経費として使用決定された元年度の一般予備費及び2、3両年度に使用決定されたコロナ対策予備費等により予算が配賦された事業に係る予算の執行状況等 | 各府省等は、多額に執行されているコロナ関連事業に係る予算の執行状況等に関して、予算の執行状況を示す基本的な情報である支出済歳出額、繰越額及び不用額等について分かりやすく情報を提供することが望まれる |

| 会計検査院法第30条の3の規定に基づく報告(令和5年9月) | 国会からの検査要請事項に関する報告 | 「予備費の使用等の状況に関する会計検査の結果について」 | 3年度決算のうち、コロナ対策予備費の使用決定により予算が配賦されるなどした予算科目の執行状況等 | 政府は、予備費の使用及び予備費使用相当額の執行を適切に行うとともに、予備費使用相当額の執行状況等の公表の在り方について引き続き検討し適時適切に国会及び国民への情報提供に取り組んでいく必要があるなど |

| 令和5年度決算検査報告 | 特定検査対象に関する検査状況 | 「一般会計の補正予算の執行状況等について」 | 4年度の補正予算で計上された特定使途予備費等の使用決定により予算が配賦されるなどした予算科目の執行状況、各府省等の4年度の特定使途予備費等に係る執行状況等の公表状況等 | (予備費に関する所見が記載されていない) |

2 検査の観点、着眼点、対象及び方法

(1) 検査の観点及び着眼点

予備費は、予見し難い予算の不足に充てるため、内閣の責任で支出することができるとされている。そして、本院は、これまで予備費に関する検査を実施してきており、図表4のとおり、5年9月に報告した「予備費の使用等の状況に関する会計検査の結果について」等においては、コロナ対策予備費等の使用決定により予算が配賦された予算科目の執行状況等を検査した結果について記述しているところである。一般予備費の予算額については、災害対応等の緊急的に対処する必要がある事業を実施するために、年度により増減はあるものの、6年度には1兆円に達するなどしていて、一般予備費の使用決定及びこれにより配賦された予算の執行を予備費の制度の趣旨に沿って適切に行うこと、また、予備費使用相当額の執行状況等について国民に対する情報提供を適切に行い、透明性の確保及び説明責任の向上を図ることが一層重要になっていると考えられる。

そこで、本院は、合規性、予備費の使用及び予算の執行における透明性の確保(注6)並びに国民への説明責任の向上(注6)等の観点から、一般予備費の使用状況等はどのようになっているか、一般予備費の予備費使用相当額は区別して執行管理が行われているか、区別して執行管理が行われている事業の予備費使用相当額の執行状況はどのようになっているか、政府における一般予備費の予備費使用相当額の執行状況等の公表状況はどのようになっているかなどに着眼して検査した。

- (注6)

- 会計検査院法における「その他会計検査上必要な観点」に位置付けられるものである。

(2) 検査の対象及び方法

3 検査の状況

(1) 一般予備費の使用状況等

ア 一般予備費の使用状況

4年度から6年度までにおける一般予備費の使用状況についてみると、図表5のとおり、3か年度で予備費使用事項計140事項の使用決定により、13府省所管等の予算科目129項221目に対して、計1兆1389億余円の予算が配賦されていた。

| 年度 | 所管等 | 予備費使用事項数 | 予算科目数 | 予備費使用額 | |

|---|---|---|---|---|---|

| 項 | 目 | ||||

| 令和4 | 内閣府 | 1 | 1 | 1 | 249 |

| 総務省 | 2 | 1 | 4 | 2,150 | |

| 法務省 | 1 | 1 | 1 | 1,942 | |

| 外務省 | 3 | 3 | 4 | 71,681 | |

| 財務省 | 1 | 1 | 1 | 9,345 | |

| 農林水産省 | 1 | 1 | 1 | 1,549 | |

| 経済産業省 | 2 | 1 | 1 | 11,887 | |

| 国土交通省 | 1 | 2 | 4 | 31,152 | |

| 防衛省 | 1 | 2 | 3 | 5,505 | |

| 9府省 計 | 13 | 13 | 20 | 135,463 | |

| 5 | 内閣府 | 9 | 4 | 10 | 65,255 |

| 総務省 | 4 | 3 | 5 | 3,096 | |

| 法務省 | 2 | 1 | 2 | 590 | |

| 厚生労働省 | 8 | 7 | 9 | 15,052 | |

| 農林水産省 | 19 | 20 | 27 | 28,929 | |

| 経済産業省 | 4 | 3 | 5 | 41,234 | |

| 国土交通省 | 16 | 14 | 26 | 128,195 | |

| 環境省 | 3 | 2 | 3 | 21,461 | |

| 防衛省 | 2 | 4 | 4 | 3,890 | |

| 9府省 計 | 67 | 58 | 91 | 307,704 | |

| 6 | 皇室費 | 1 | 1 | 2 | 319 |

| 内閣府 | 7 | 4 | 5 | 147,443 | |

| 総務省 | 5 | 2 | 15 | 84,434 | |

| 法務省 | 4 | 7 | 11 | 6,097 | |

| 外務省 | 1 | 2 | 4 | 264 | |

| 文部科学省 | 5 | 5 | 5 | 1,958 | |

| 厚生労働省 | 2 | 3 | 3 | 6,823 | |

| 農林水産省 | 18 | 18 | 31 | 61,558 | |

| 経済産業省 | 1 | 1 | 1 | 188 | |

| 国土交通省 | 11 | 13 | 30 | 302,697 | |

| 環境省 | 5 | 2 | 3 | 84,028 | |

| 11府省等 計 | 60 | 58 | 110 | 695,814 | |

| 13府省等 合計 | 140 | 129 | 221 | 1,138,982 | |

- (注) 内閣府所管について、令和5年度は警察庁及びこども家庭庁に係る予備費使用事項数等が、6年度は警察庁に係る予備費使用事項数等がそれぞれ含まれている。

イ 使用決定分類ごとの予備費使用額等

予備費の使用の際に作製される予備費使用要求書や閣議請議書には、予備費使用事項、理由(注9)、金額(注10)、予備費の使用決定により予算が配賦される予算科目(以下「配賦先の予算科目」という。)、国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号(注11)等が記載されている。

- (注9)

- 予備費使用要求書においては「要求理由」、閣議請議書においては「事由」にそれぞれ示されている。

- (注10)

- 予備費使用要求書においては「予備費使用要求額」、閣議請議書においては「予備費使用額」にそれぞれ示されている。

- (注11)

- 予備費使用要求書においては、令和6年度から、昭和29年閣議決定第3項該当号が記載されている。

そこで、4年度から6年度までの一般予備費に係る予備費使用事項について、使用決定した時期(国会開会中又は閉会中)、昭和29年閣議決定第3項該当号等で分類して、予備費使用事項数及び予備費使用額をみたところ、図表6のとおりとなっていた(以下、使用決定した時期(国会開会中又は閉会中)、昭和29年閣議決定第3項該当号等による分類を「使用決定分類」という。)。

閣議決定により予備費の使用決定が行われた予備費使用事項について、予備費使用額が最も多い使用決定分類を年度別にみると、4年度は、第3項第3号後段(災害に基因した経費以外の緊急な経費)に該当するものが3事項950億余円となっていて、これらはウクライナに対する支援及び大雪に伴う道路の除雪事業に必要な経費となっていた。

5年度は、第3項第3号前段(災害に基因した経費)に該当するものが60事項2689億余円となっていて、これらは全て令和6年能登半島地震からの復旧・復興事業に必要な経費(以下「能登半島地震関連経費」という。)となっていた。

そして、6年度は、国会閉会中に使用決定されたものが33事項3818億余円となっていて、これらの主な経費は能登半島地震関連経費、衆議院議員総選挙に必要な経費等となっていた。

なお、5年度の能登半島地震関連経費は、計61事項2736億余円(前記の第3項第3号前段(災害に基因した経費)に該当するもの60事項2689億余円、国会閉会中に使用決定されたもの1事項47億余円)となっていた。6年度は、能登半島地震関連経費と6年9月に発生した能登半島における豪雨からの復旧・復興事業に必要な経費を合わせて、計47事項5450億余円(第3項第3号前段(災害に基因した経費)に該当するもの21事項2457億余円、国会閉会中に使用決定されたもの26事項2993億余円)となっていた。

また、財務大臣決定が行われた予備費使用事項についてみると、4年度から6年度までのいずれの年度においても、予備費使用事項数が2事項又は3事項、予備費使用額が58億余円から111億余円までとなっていて、閣議決定により予備費の使用決定が行われた予備費使用事項と比べて少なくなっていた。財務大臣決定経費は、1(1)エ(イ)のとおり、義務的経費であり、主な経費は予算の不足を補うための家畜伝染病予防費や貨幣交換差減補塡金(注12)に必要な経費等となっていた。

- (注12)

- 貨幣交換差減補塡金 各府省等の外貨支払等について、為替相場の推移により支出官レート(支出官事務規程(昭和22年大蔵省令第94号)に規定する外国貨幣換算率をいう。)よりも実際の為替レートが円安となり、支払額に対して予算措置額に不足が生じた場合に、その不足を補塡するためにあらかじめ計上しているもの

| 年度 | 使用決定分類 | 予備費 使用事項数 |

予備費使用額 | 構成比 | 主な予備費使用事項 | ||

|---|---|---|---|---|---|---|---|

| 令和4 | 閣議決定 | 国会開会中 | 第3項第2号(法令等により支出義務が発生した経費) | 2 | 21 | (1.5%) | 参議院議員通常選挙に必要な経費 |

| 第3項第3号前段(災害に基因した経費) | 1 | 37 | (2.7%) | 中小企業施設等復旧整備事業に必要な経費 注(2) | |||

| 第3項第3号後段(災害に基因した経費以外の緊急な経費) | 3 | 950 | (70.1%) | ・ウクライナにおける復旧・復興に対する支援に必要な経費 ・大雪に伴う道路の除雪事業に必要な経費 |

|||

| 小計 | 6 | 1009 | (74.5%) | ||||

| 国会閉会中 注(1) | 5 | 236 | (17.4%) | 中小企業施設等復旧整備事業に必要な経費 注(2) | |||

| 財務大臣決定 | 2 | 108 | (8.0%) | 貨幣交換差減補塡金の不足を補うために必要な経費 | |||

| 計 | 13 | 1354 | (100.0%) | ||||

| 5 | 閣議決定 | 国会開会中 | 第3項第2号(法令等により支出義務が発生した経費) | 1 | 14 | (0.4%) | 衆議院議員及び参議院議員の補欠選挙に必要な経費 |

| 第3項第3号前段(災害に基因した経費) | 注(3) 60 |

注(3) 2689 |

(87.4%) | 道路等災害復旧事業等に必要な経費 注(4) | |||

| 第3項第3号後段(災害に基因した経費以外の緊急な経費) | ― | ― | ― | ― | |||

| 小計 | 61 | 2703 | (87.8%) | ||||

| 国会閉会中 注(1) | 注(3) 3 |

注(3) 261 |

(8.5%) | 水産物の新たな需給構造構築支援に必要な経費 | |||

| 財務大臣決定 | 3 | 111 | (3.6%) | 家畜伝染病予防費の不足を補うために必要な経費 | |||

| 計 | 67 | 3077 | (100.0%) | ||||

| 6 | 閣議決定 | 国会開会中 | 第3項第2号(法令等により支出義務が発生した経費) | 1 | 8 | (0.1%) | 衆議院議員の補欠選挙に必要な経費 |

| 第3項第3号前段(災害に基因した経費) | 注(5) 21 |

注(5) 2457 |

(35.3%) | 災害救助費等負担金の不足を補うために必要な経費 注(6) | |||

| 第3項第3号後段(災害に基因した経費以外の緊急な経費) | 3 | 614 | (8.8%) | 大雪に伴う道路の除雪事業に必要な経費 | |||

| 小計 | 25 | 3081 | (44.2%) | ||||

| 国会閉会中 注(1) | 注(5) 33 |

注(5) 3818 |

(54.8%) | ・道路等災害復旧事業等に必要な経費 注(6) ・衆議院議員総選挙及び最高裁判所裁判官国民審査に必要な経費 |

|||

| 財務大臣決定 | 2 | 58 | (0.8%) | 訟務費の不足を補うために必要な経費 | |||

| 計 | 60 | 6958 | (100.0%) | ||||

| 合 計 | 140 | 1兆1389 | |||||

- 注(1) 国会閉会中の予備費の使用決定については、財務大臣決定経費を除いて閣議決定が必要になるが、昭和29年閣議決定第3項に該当しないため、予備費使用要求書等にいずれの号に該当する経費であるかの区分の記載はない。

- 注(2) 令和4年福島県沖を震源とする地震に基因して必要が生じた経費である。

- 注(3) 令和5年度の能登半島地震関連経費は、第3項第3号前段(災害に基因した経費)に該当するもの60事項2689億余円、国会閉会中に使用決定されたもの1事項47億余円の計61事項2736億余円である。

- 注(4) 令和6年能登半島地震に基因して必要が生じた経費である。

- 注(5) 令和6年度の能登半島地震関連経費及び6年9月に発生した能登半島における豪雨に基因して必要が生じた経費は、第3項第3号前段(災害に基因した経費)に該当するもの21事項2457億余円、国会閉会中に使用決定されたもの26事項2993億余円の計47事項5450億余円である。

- 注(6) 令和6年能登半島地震及び令和6年9月に発生した能登半島における豪雨に基因して必要が生じた経費である。

(2) 一般予備費の予備費使用相当額の執行状況等

ア 一般予備費に係る配賦先の予算科目における執行状況等

(ア) 一般予備費に係る配賦先の予算科目における執行状況

歳入歳出決算では、予備費使用相当額は、予算科目において当初予算等の既定予算と一体として執行されているため、予算科目単位でみて予備費使用相当額を区別してその執行状況を具体的に把握することは基本的にできない。これは、財政法等の会計法令上、予算は予算科目に区分して配賦し執行することとなっていて、予算科目を更に財源別に区分して執行することとなっていないことによる。

そこで、全府省等の4年度から6年度までの一般会計の歳出全体の予算科目について、一般予備費に係る配賦先の予算科目とそれ以外とに分けて予算現額全体に対する執行状況をみたところ、図表7のとおりとなっていた。4年度から6年度までの一般予備費に係る配賦先の予算科目221目をみると、各年度の翌年度繰越額の予算現額に対する割合(以下「翌年度繰越率」という。)はそれぞれ13.3%、29.7%、38.7%となっていて、各年度の歳出全体の翌年度繰越率11.1%、7.6%、7.4%よりも高くなっていた。また、一般予備費に係る配賦先の予算科目の不用率はそれぞれ1.1%、3.4%、2.0%となっていて、各年度の歳出全体の不用率6.9%、4.7%、3.1%よりも低くなっていた。

| 年度 | 区分 | 予算科目数 | 予算現額 (B) |

支出済歳出額 (C) |

翌年度繰越額 (D) |

不用額 (E) |

執行率 (C/B) |

翌年度 繰越率 (D/B) |

不用率 (E/B) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 予備費使用額 (A) |

|||||||||||

| 令和4 | 歳出全体 | 7,107 | 161兆6468 | 132兆3855 | 17兆9528 | 11兆3084 | 81.8 | 11.1 | 6.9 | ||

| △5257 | |||||||||||

| 一般予備費に係る配賦先の予算科目 | 20 | 1354 | 9384 | 8021 | 1254 | 108 | 85.4 | 13.3 | 1.1 | ||

| 一般予備費の予算が配賦されていない予算科目 | 7,087 | △1354 | 160兆7083 | 131兆5833 | 17兆8273 | 11兆2976 | 81.8 | 11.0 | 7.0 | ||

| 5 | 歳出全体 | 7,107 | 注(1)3077 |

145兆5332 | 127兆5788 | 11兆0632 | 6兆8910 | 87.6 | 7.6 | 4.7 | |

| △3077 | |||||||||||

| 一般予備費に係る配賦先の予算科目 | 91 | 3077 | 4兆2438 | 2兆8365 | 1兆2606 | 1466 | 66.8 | 29.7 | 3.4 | ||

| 一般予備費の予算が配賦されていない予算科目 | 7,016 | △3077 | 141兆2893 | 124兆7422 | 9兆8026 | 6兆7444 | 88.2 | 6.9 | 4.7 | ||

| 6 | 歳出全体 | 7,078 | 注(1)6958 |

137兆5782 | 123兆0239 | 10兆2432 | 4兆3109 | 89.4 | 7.4 | 3.1 | |

| △6958 | |||||||||||

| 一般予備費に係る配賦先の予算科目 | 110 | 6958 | 3兆7597 | 2兆2257 | 1兆4570 | 769 | 59.1 | 38.7 | 2.0 | ||

| 一般予備費の予算が配賦されていない予算科目 | 6,968 | △6958 | 133兆8184 | 120兆7982 | 8兆7861 | 4兆2340 | 90.2 | 6.5 | 3.1 | ||

| 4年度から6年度までの一般予備費に係る配賦先の予算科目 | 221 | 1兆1389 | 8兆9421 | 5兆8644 | 2兆8432 | 2345 | 65.5 | 31.7 | 2.6 | ||

- 注(1) 予備費を使用した場合、予備費の予算科目の予算現額は減額になり、配賦先の予算科目の予算現額が増額になる。「歳出全体」の「予備費使用額」欄の上段は配賦先の予算科目の予算現額の増額を、下段は予備費の予算科目の予算現額の減額をそれぞれ記載している。

- 注(2) 令和4年度の歳出全体の予備費使用額5257億余円には、同年度の特定使途予備費が創設されるまでの間に使用決定された、当該特定使途予備費に関連するものが含まれている。

そこで、4年度から6年度までの一般予備費に係る配賦先の予算科目221目について、予算書等に記載されている分類である目的別分類ごとに執行状況をみたところ、図表8のとおりとなっていた。

4年度から6年度までの一般予備費に係る配賦先の予算科目221目の予備費使用額計1兆1389億余円を含む予算現額計8兆9421億余円に対して、翌年度繰越額は計2兆8432億余円、翌年度繰越率は31.7%となっていた。そして、予備費使用額が最も多い目的別分類を年度別にみると、4年度は「国家機関費」の「外交費」(予備費使用額716億余円)、5、6両年度は「国土保全及び開発費」の「災害対策費」(5年度同1210億余円、6年度同2805億余円)であり、各年度の翌年度繰越率はそれぞれ17.3%、54.6%、53.3%となっていて、各年度における全体の翌年度繰越率13.3%、29.7%、38.7%よりも高くなっていた。

図表8 目的別分類ごとの一般予備費に係る配賦先の予算科目における執行状況

| 年度 | 目的別分類 | (注) 府省 等数 |

予算 科目数 |

予算現額 (B) |

支出済 歳出額 (C) |

翌年度 繰越額 (D) |

不用額 (E) |

執行率 (C/B) |

翌年度 繰越率 (D/B) |

不用率 (E/B) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 予備費 使用額 (A) |

||||||||||||

| 令和4 | 国家機関費 | 選挙費 | 1 | 4 | 21 | 598 | 597 | ― | 0 | 99.9 | ― | 0.0 |

| 司法、警察及び消防費 | 1 | 1 | 19 | 24 | 18 | 6 | ― | 75.1 | 24.8 | ― | ||

| 外交費 | 1 | 4 | 716 | 5552 | 4546 | 961 | 43 | 81.8 | 17.3 | 0.7 | ||

| 一般行政費 | 2 | 2 | 95 | 1910 | 1909 | ― | 0 | 99.9 | ― | 0.0 | ||

| 防衛関係費 | ― | 1 | 3 | 55 | 436 | 426 | ― | 9 | 97.7 | ― | 2.2 | |

| 国土保全及び開発費 | 国土開発費 | 1 | 4 | 311 | 433 | 433 | ― | ― | 100.0 | ― | ― | |

| 産業経済費 | 農林水産業費 | 1 | 1 | 15 | 47 | 26 | 20 | 0 | 55.3 | 44.3 | 0.3 | |

| 商工鉱業費 | 1 | 1 | 118 | 382 | 62 | 266 | 53 | 16.2 | 69.5 | 14.1 | ||

| 計 | 9 | 20 | 1354 | 9384 | 8021 | 1254 | 108 | 85.4 | 13.3 | 1.1 | ||

| 5 | 国家機関費 | 選挙費 | 1 | 3 | 21 | 21 | 19 | ― | 1 | 93.5 | ― | 6.4 |

| 司法、警察及び消防費 | 3 | 6 | 21 | 824 | 767 | 38 | 19 | 93.0 | 4.6 | 2.3 | ||

| 一般行政費 | 3 | 4 | 75 | 454 | 256 | 154 | 44 | 56.2 | 33.9 | 9.7 | ||

| 防衛関係費 | ― | 1 | 4 | 38 | 8759 | 7201 | 1495 | 62 | 82.2 | 17.0 | 0.7 | |

| 国土保全及び開発費 | 国土保全費 | 2 | 5 | 22 | 1940 | 1456 | 482 | 0 | 75.0 | 24.8 | 0.0 | |

| 国土開発費 | 3 | 13 | 87 | 7245 | 5478 | 1752 | 13 | 75.6 | 24.1 | 0.1 | ||

| 災害対策費 | 3 | 22 | 1210 | 7992 | 3488 | 4371 | 132 | 43.6 | 54.6 | 1.6 | ||

| 産業経済費 | 農林水産業費 | 1 | 10 | 189 | 3716 | 2572 | 834 | 309 | 69.2 | 22.4 | 8.3 | |

| 商工鉱業費 | 2 | 5 | 421 | 4482 | 2052 | 2245 | 183 | 45.7 | 50.1 | 4.1 | ||

| 運輸通信費 | 1 | 2 | 94 | 5255 | 3924 | 702 | 628 | 74.6 | 13.3 | 11.9 | ||

| 社会保障関係費 | 社会福祉費 | 1 | 2 | 68 | 597 | 448 | 130 | 18 | 75.0 | 21.8 | 3.1 | |

| 保健衛生費 | 1 | 1 | 2 | 2 | 0 | 2 | 0 | 12.2 | 87.0 | 0.7 | ||

| 災害対策費 | 3 | 14 | 823 | 1146 | 699 | 396 | 50 | 61.0 | 34.5 | 4.4 | ||

| 計 | 9 | 91 | 3077 | 4兆2438 | 2兆8365 | 1兆2606 | 1466 | 66.8 | 29.7 | 3.4 | ||

| 6 | 国家機関費 | 皇室費 | 1 | 2 | 3 | 85 | 61 | 20 | 3 | 72.3 | 23.8 | 3.7 |

| 選挙費 | 1 | 14 | 824 | 826 | 741 | 0 | 85 | 89.6 | 0.0 | 10.3 | ||

| 司法、警察及び消防費 | 4 | 17 | 38 | 1058 | 746 | 275 | 36 | 70.5 | 25.9 | 3.4 | ||

| 外交費 | 1 | 4 | 2 | 3 | 2 | ― | 0 | 85.3 | ― | 14.6 | ||

| 一般行政費 | 1 | 2 | 1 | 362 | 197 | 157 | 7 | 54.5 | 43.3 | 2.0 | ||

| 国土保全及び開発費 | 国土保全費 | 2 | 3 | 11 | 1001 | 627 | 368 | 5 | 62.6 | 36.7 | 0.5 | |

| 国土開発費 | 3 | 16 | 677 | 1兆3231 | 9485 | 3711 | 34 | 71.6 | 28.0 | 0.2 | ||

| 災害対策費 | 2 | 29 | 2805 | 1兆2641 | 5656 | 6749 | 235 | 44.7 | 53.3 | 1.8 | ||

| 産業経済費 | 農林水産業費 | 1 | 7 | 109 | 1795 | 955 | 710 | 128 | 53.2 | 39.5 | 7.1 | |

| 商工鉱業費 | 1 | 1 | 1 | 367 | 185 | 155 | 26 | 50.3 | 42.3 | 7.2 | ||

| 教育文化費 | 社会教育及び文化費 | 1 | 2 | 2 | 32 | 30 | 1 | 0 | 93.4 | 5.6 | 0.9 | |

| 科学振興費 | 1 | 2 | 8 | 317 | 316 | ― | 0 | 99.7 | ― | 0.2 | ||

| 災害対策費 | 1 | 1 | 9 | 9 | 8 | 0 | 0 | 93.9 | 6.0 | 0.0 | ||

| 社会保障関係費 | 社会保険費 | 1 | 1 | 13 | 1863 | 456 | 1268 | 138 | 24.5 | 68.0 | 7.4 | |

| 社会福祉費 | 1 | 2 | 54 | 696 | 206 | 446 | 43 | 29.7 | 64.0 | 6.2 | ||

| 災害対策費 | 3 | 5 | 1839 | 2744 | 2017 | 705 | 21 | 73.5 | 25.7 | 0.7 | ||

| その他 | その他行政費 | 1 | 1 | 54 | 60 | 59 | ― | 1 | 97.9 | ― | 2.0 | |

| その他 | 1 | 1 | 500 | 500 | 500 | ― | ― | 100.0 | ― | ― | ||

| 計 | 11 | 110 | 6958 | 3兆7597 | 2兆2257 | 1兆4570 | 769 | 59.1 | 38.7 | 2.0 | ||

| 合計 | 13 | 221 | 1兆1389 | 8兆9421 | 5兆8644 | 2兆8432 | 2345 | 65.5 | 31.7 | 2.6 | ||

- (注) 複数の目的別分類に該当する府省等があるため、目的別分類の府省等数を集計しても計欄又は合計欄と一致しない。

(イ) 予算現額の全てが予備費使用額によるものであった予算科目の執行状況

(ア)のとおり、予備費使用相当額は、予算科目において当初予算等の既定予算と一体として執行されているが、予備費の使用決定により新たに設定された予算科目においては、当該予算科目に計上された予算現額が予備費使用額のみとなっているため、当該予算科目に係る予算の執行が全て予備費使用相当額の執行として例外的に把握することができる(以下、一般予備費に係る配賦先の予算科目のうち、このような予算科目を「予備費のみ科目」という。)。

4年度から6年度までの一般予備費に係る配賦先の予算科目221目(予備費使用額1兆1389億余円)のうち、予備費のみ科目は34目(同計1826億余円)となっており、これらの科目について目的別分類ごとに執行状況をみたところ、図表9のとおりとなっていた。

4年度の予備費のみ科目において、翌年度繰越額の計上はなかったが、5年度の予備費のみ科目(予備費使用額計153億余円)においては、「社会保障関係費」の「社会福祉費」(同61億余円)の全額及び「産業経済費」の「農林水産業費」(同2億余円)の93.6%が、令和6年能登半島地震からの復旧・復興事業の遂行に不測の日数を要したなどのため翌年度に繰り越されたことにより、翌年度繰越額計63億余円が計上されており、翌年度繰越率は41.4%となっていた。また、6年度の予備費のみ科目(同計1522億余円)において、翌年度繰越額計1億余円が計上されており、翌年度繰越率は0.08%となっていた。

| 年度 | 一般予備費に係る配賦先の予算科目 | 予算 科目数 |

予算現額 (B) |

支出済 歳出額 (C) |

翌年度 繰越額 (D) |

不用額 (E) |

執行率 (C/B) |

翌年度 繰越率 (D/B) |

不用率 (E/B) |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| うち予備費のみ科目 | 予備費 使用額 (A) |

||||||||||||

| 目的別分類 | |||||||||||||

| 令和4 | 一般予備費に係る配賦先の予算科目 | 20 | 1354 | 9384 | 8021 | 1254 | 108 | 85.4 | 13.3 | 1.1 | |||

| うち予備費のみ科目 | 4 | 150 | 150 | 149 | ― | 0 | 99.5 | ― | 0.4 | ||||

| 国家機関費 | 選挙費 | 1 | 4 | 4 | 4 | ― | 0 | 89.9 | ― | 10.0 | |||

| 一般行政費 | 1 | 2 | 2 | 2 | ― | 0 | 92.2 | ― | 7.7 | ||||

| 国土保全及び開発費 | 国土開発費 | 2 | 142 | 142 | 142 | ― | ― | 100.0 | ― | ― | |||

| 5 | 一般予備費に係る配賦先の予算科目 | 91 | 3077 | 4兆2438 | 2兆8365 | 1兆2606 | 1466 | 66.8 | 29.7 | 3.4 | |||

| うち予備費のみ科目 | 7 | 153 | 153 | 55 | 63 | 33 | 36.4 | 41.4 | 22.0 | ||||

| 国家機関費 | 選挙費 | 3 | 21 | 21 | 19 | ― | 1 | 93.5 | ― | 6.4 | |||

| 一般行政費 | 1 | 59 | 59 | 27 | ― | 32 | 45.8 | ― | 54.1 | ||||

| 産業経済費 | 農林水産業費 | 1 | 2 | 2 | 0 | 2 | ― | 6.3 | 93.6 | ― | |||

| 社会保障関係費 | 社会福祉費 | 1 | 61 | 61 | ― | 61 | ― | ― | 100.0 | ― | |||

| 災害対策費 | 1 | 8 | 8 | 8 | ― | ― | 100.0 | ― | ― | ||||

| 6 | 一般予備費に係る配賦先の予算科目 | 110 | 6958 | 3兆7597 | 2兆2257 | 1兆4570 | 769 | 59.1 | 38.7 | 2.0 | |||

| うち予備費のみ科目 | 23 | 1522 | 1522 | 1432 | 1 | 88 | 94.1 | (注)0.0 | 5.8 | ||||

| 国家機関費 | 選挙費 | 9 | 820 | 820 | 735 | ― | 84 | 89.6 | ― | 10.3 | |||

| 司法、警察及び消防費 | 6 | 5 | 5 | 1 | 0 | 2 | 32.6 | 14.3 | 53.0 | ||||

| 外交費 | 2 | 1 | 1 | 1 | ― | 0 | 89.0 | ― | 10.9 | ||||

| 国土保全及び開発費 | 国土開発費 | 2 | 180 | 180 | 180 | ― | ― | 100.0 | ― | ― | |||

| 教育文化費 | 社会教育及び文化費 | 1 | 1 | 1 | 1 | ― | ― | 100.0 | ― | ― | |||

| 科学振興費 | 1 | 3 | 3 | 3 | ― | 0 | 82.0 | ― | 17.9 | ||||

| 災害対策費 | 1 | 9 | 9 | 8 | 0 | 0 | 93.9 | 6.0 | 0.0 | ||||

| その他 | その他 | 1 | 500 | 500 | 500 | ― | ― | 100.0 | ― | ― | |||

| 4年度から6年度までの予備費のみ科目の計 | 34 | 1826 | 1826 | 1638 | 64 | 122 | 89.7 | 3.5 | 6.7 | ||||

- (注) 令和6年度の「うち予備費のみ科目」の翌年度繰越率「0.0」は、小数点第2位まで示すと0.08%である。

イ 一般予備費に係る事業における執行状況等

(ア) 一般予備費の執行管理の状況

ア(ア)のとおり、予備費使用相当額は、予算科目において当初予算等の既定予算と一体として執行されているため、予算科目単位でみて予備費使用相当額を区別してその執行状況を具体的に把握することは基本的にできない。一方、1(1)カのとおり、予備費使用額については、その目的の費途以外に支出してはならないこととされている。したがって、予備費の使用決定により予算が配賦された各府省は、当該目的の費途と予算科目の費途が一致しない限り、予備費使用相当額を区別してその執行状況を整理し、かつ、当該予備費使用相当額に係る支出が予備費の使用決定の目的の費途に沿ったものであると説明することができるように、予備費使用相当額の執行管理等を行うことが必要であると考えられる。

そこで、各府省において、予算科目を単位とした予算の執行管理に加えて、どのように予算の執行管理を行っているかをみたところ、各府省は、いずれも実務上の取扱いとして事業(災害活動に伴う人件費、旅費等の経費といった事業とは称されない経費等を含む。以下同じ。)を単位として予算の執行管理等を行っており、使用決定された予備費が意図せずその目的の費途以外に支出されないように管理されていた。そして、いずれの事業も予備費使用相当額の執行状況を区別することができるようになっていた。なお、事業単位での予算の執行管理として、事業の担当部局が表計算ソフトを用いるなどして作成した事業予算の残額等を管理する帳簿(以下「管理簿」という。)等を作成している事業、貨幣交換差減補塡金のように、支払の請求がある都度、事業予算の残額を確認している事業等があった。

(イ) 一般予備費に係る事業における予備費使用相当額の執行状況

各府省が行っていた予算の執行管理を基に、4、5両年度に使用決定された一般予備費に係る事業を確認したところ、次のとおりとなっていた。

4年度に使用決定された一般予備費に係る事業数は14事業となっていた。そして、14事業における予備費使用相当額の執行状況をみると、図表10のとおり、予備費使用相当額計1354億余円に対して、支出済歳出額は計1214億余円、翌年度繰越額は計100億余円、不用額は計39億余円となっていて、予備費使用相当額の89.6%が4年度中に執行されていた。

図表10 令和4年度に使用決定された予備費使用相当額に係る事業における執行状況

| 使用決定分類 | (参考) 予備費使 用事項数 |

事業数 | 予備費使 用相当額 (A) |

支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D=A- B-C) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (構成比) | (構成比) | (構成比) | (構成比) | (構成比) | |||||||

| 閣議決定 | 国会開会中 | 第3項第2号(法令等により支出義務が発生した経費) | 2事項 | 2 | 2,150 | 2,097 | ― | 52 | 97.5 | ― | 2.4 |

| (14.2) | (1.5) | (1.7) | ― | (1.3) | |||||||

| 第3項第3号前段(災害に基因した経費) | 1事項 | 1 | 3,767 | 1,174 | 2,565 | 28 | 31.1 | 68.0 | 0.7 | ||

| (7.1) | (2.7) | (0.9) | (25.5) | (0.7) | |||||||

| 第3項第3号後段(災害に基因した経費以外の緊急な経費) | 3事項 | 4 | 95,024 | 95,024 | ― | ― | 100.0 | ― | ― | ||

| (28.5) | (70.1) | (78.2) | ― | ― | |||||||

| 国会閉会中 | 5事項 | 6 | 23,625 | 12,277 | 7,489 | 3,859 | 51.9 | 31.6 | 16.3 | ||

| (42.8) | (17.4) | (10.1) | (74.4) | (97.6) | |||||||

| 財務大臣決定 | 2事項 | 2 | 10,894 | 10,884 | ― | 10 | 99.9 | ― | 0.0 | ||

| (14.2) | (8.0) | (8.9) | ― | (0.2) | |||||||

| 計 | 13事項 | 14 | 135,463 | 121,458 | 10,054 | 3,950 | 89.6 | 7.4 | 2.9 | ||

| (100.0) | (100.0) | (100.0) | (100.0) | (100.0) | |||||||

- 注(1) 国会開会中と国会閉会中の両方で予備費を使用決定した事業については、国会開会中と国会閉会中とで該当する全ての使用決定分類に事業数を計上しているため、事業数を集計しても計欄と一致しない。

- 注(2) 一つの予備費使用事項により複数の事業に予算を配賦している場合や、複数の予備費使用事項により一つの事業に予算を配賦している場合等がある。

また、5年度に使用決定された一般予備費に係る事業数は83事業となっていた。そして、83事業における予備費使用相当額の執行状況をみると、図表11のとおり、予備費使用相当額計3077億余円に対して、支出済歳出額は計800億余円、翌年度繰越額は計2228億余円となっていて、予備費使用相当額の26.0%が5年度中に執行されていた一方で、72.4%が6年度に繰り越されていた。そこで、翌年度繰越額2228億余円について、使用決定分類ごとにみると、能登半島地震関連経費として予備費が使用決定された第3項第3号前段(災害に基因した経費)に係る事業が計2028億余円となっていて、翌年度繰越額の91.0%を占めていた。

図表11 令和5年度に使用決定された予備費使用相当額に係る事業における執行状況

| 使用決定分類 | (参考) 予備費使 用事項数 |

事業数 | 予備費使 用相当額 (A) |

支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D=A- B-C) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (構成比) | (構成比) | (構成比) | (構成比) | (構成比) | |||||||

| 閣議決定 | 国会開会中 | 第3項第2号(法令等により支出義務が発生した経費) | 1事項 | 1 | 1,410 | 1,396 | ― | 14 | 98.9 | ― | 1.0 |

| (1.2) | (0.4) | (1.7) | ― | (0.3) | |||||||

| 第3項第3号前段(災害に基因した経費) | 60事項 | 79 | 268,942 | 63,430 | 202,826 | 2,686 | 23.5 | 75.4 | 0.9 | ||

| (95.1) | (87.4) | (79.2) | (91.0) | (55.5) | |||||||

| 第3項第3号後段(災害に基因した経費以外の緊急な経費) | 0事項 | ― | ― | ― | ― | ― | ― | ― | ― | ||

| ― | ― | ― | ― | ― | |||||||

| 国会閉会中 | 3事項 | 3 | 26,177 | 6,708 | 17,334 | 2,133 | 25.6 | 66.2 | 8.1 | ||

| (3.6) | (8.5) | (8.3) | (7.7) | (44.0) | |||||||

| 財務大臣決定 | 3事項 | 2 | 11,173 | 8,499 | 2,669 | 4 | 76.0 | 23.8 | 0.0 | ||

| (2.4) | (3.6) | (10.6) | (1.1) | (0.0) | |||||||

| 計 | 67事項 | 83 | 307,704 | 80,034 | 222,830 | 4,839 | 26.0 | 72.4 | 1.5 | ||

| (100.0) | (100.0) | (100.0) | (100.0) | (100.0) | |||||||

- 注(1) 国会開会中と国会閉会中の両方で予備費を使用決定した事業については、国会開会中と国会閉会中とで該当する全ての使用決定分類に事業数を計上しているため、事業数を集計しても計欄と一致しない。

- 注(2) 一つの予備費使用事項により複数の事業に予算を配賦している場合や、複数の予備費使用事項により一つの事業に予算を配賦している場合等がある。

(ウ) 能登半島地震関連経費に係る予備費使用相当額の執行状況

(イ)のとおり、5年度に使用決定された予備費使用相当額に係る翌年度繰越額のうち91.0%が能登半島地震関連経費として予備費が使用決定された第3項第3号前段(災害に基因した経費)に係る事業となっていた。また、(1)イのとおり、5年度において能登半島地震関連経費として予備費が使用決定されたものは2736億余円となっており、図表11に示す予備費使用相当額計3077億余円に占める割合は88.9%となっていた。そこで、能登半島地震関連経費として予備費が使用決定された事業のうち、5年度に使用決定された予備費使用相当額の執行状況をみると、図表12のとおり、8府省における予備費使用相当額計2736億余円に対して、支出済歳出額は計661億余円、翌年度繰越額は計2028億余円となっていて、予備費使用相当額の24.1%が5年度中に執行されていた一方で、74.1%が6年度に繰り越されていた。

図表12 能登半島地震関連経費に係る予備費使用相当額の府省別の執行状況

| 府省名 | 事業数 | 予備費使 用相当額 (A) |

支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D=A- B-C) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|

| 内閣府 | 8 | 65,255 | 55,222 | 5,976 | 4,056 | 84.6 | 9.1 | 6.2 |

| 総務省 | 2 | 960 | 953 | ― | 7 | 99.2 | ― | 0.7 |

| 厚生労働省 | 10 | 15,052 | 783 | 14,268 | 0 | 5.2 | 94.7 | 0.0 |

| 農林水産省 | 18 | 18,345 | 519 | 17,557 | 268 | 2.8 | 95.7 | 1.4 |

| 経済産業省 | 3 | 20,519 | ― | 20,519 | ― | ― | 100.0 | ― |

| 国土交通省 | 33 | 128,195 | 5,674 | 122,498 | 22 | 4.4 | 95.5 | 0.0 |

| 環境省 | 3 | 21,461 | 2,488 | 18,972 | ― | 11.5 | 88.4 | ― |

| 防衛省 | 2 | 3,890 | 532 | 3,033 | 324 | 13.6 | 77.9 | 8.3 |

| 計 | 79 | 273,680 | 66,175 | 202,826 | 4,678 | 24.1 | 74.1 | 1.7 |

- (注) 内閣府の8事業には、警察庁において執行する1事業及びこども家庭庁において執行する2事業が含まれている。

また、5年度に使用決定された能登半島地震関連経費に係る79事業のうち1事業では、同年度において予備費使用相当額の全額を不用としていた。不用となった経緯等の詳細を示すと次のとおりである。

<事例1>

持続的生産強化対策事業のうち令和6年能登半島地震対応産地緊急支援事業(産地緊急支援対策)は、農林水産省において、令和6年能登半島地震の影響により作物、農地、農業機械等に被害を受けた産地に対して、産地再生に必要な農業機械のリースや、生産資材導入等に必要となる経費を支援することを目的として補助金を交付するものである。

本件事業については、令和5年度の一般予備費2億0039万余円が6年1月に使用決定されている。これは、同省において、5年度内に全額交付することを想定して、平成28年熊本地震時の対応を踏まえて被災した農業生産施設等の簡易修繕等により一時的な機能回復の支援等に必要な所要額について予備費使用要求を行ったものである。しかし、同省は、5年度にその全額を不用額としていた。この理由について、同省は、事業実施のために6年1月及び2月に公募を実施したものの、被災地ではライフライン等の復旧に時間を要し、被災地の生活再建が優先されたことにより、事業実施主体である地方公共団体等において事業計画の策定を期間内に行うことができなかったことから申請がなかったためなどとしている。

なお、同省は、その後、事業実施主体である地方公共団体等から、今後ライフライン等の復旧に伴い産地の営農再開を進めたいとの要望があったとして、同事業について予備費使用要求を行い、6年4月に一般予備費2億0076万円が使用決定され、6年度内にその全額を地方公共団体に交付していた。

そして、能登半島地震関連経費に係る事業について、予算書等に記載されている分類である使途別分類ごとに執行状況をみたところ、図表13のとおりとなっていた。このうち、予備費使用相当額の計に対する構成比をみると、「補助費・委託費」が52.4%、「施設費」が43.5%となっていて、予備費使用相当額の大部分を占めていた。そして、翌年度繰越額は、「補助費・委託費」が859億余円、「施設費」が1145億余円となっていて、予備費使用相当額に対する翌年度繰越率は、それぞれ59.7%及び96.0%となっていた。

図表13 能登半島地震関連経費に係る予備費使用相当額の使途別分類ごとの執行状況

| 使途別分類 | 事業数 | 予備費使 用相当額 (A) |

支出済 歳出額 (B) |

翌年度 繰越額 (C) |

不用額 (D=A- B-C) |

執行率 (B/A) |

翌年度 繰越率 (C/A) |

不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|

| (構成比) | (構成比) | (構成比) | (構成比) | (構成比) | ||||

| 人件費 | 4 | 1,341 | 368 | 657 | 316 | 27.4 | 48.9 | 23.5 |

| (5.0) | (0.4) | (0.5) | (0.3) | (6.7) | ||||

| 旅費 | 4 | 452 | 379 | 72 | 0 | 83.8 | 16.1 | 0.0 |

| (5.0) | (0.1) | (0.5) | (0.0) | (0.0) | ||||

| 物件費 | 9 | 8,310 | 3,323 | 1,625 | 3,361 | 39.9 | 19.5 | 40.4 |

| (11.3) | (3.0) | (5.0) | (0.8) | (71.8) | ||||

| 施設費 | 30 | 119,315 | 4,744 | 114,566 | 3 | 3.9 | 96.0 | 0.0 |

| (37.9) | (43.5) | (7.1) | (56.4) | (0.0) | ||||

| 補助費・委託費 | 45 | 143,653 | 57,332 | 85,904 | 416 | 39.9 | 59.7 | 0.2 |

| (56.9) | (52.4) | (86.6) | (42.3) | (8.9) | ||||

| その他 | 1 | 607 | 26 | ― | 580 | 4.3 | ― | 95.6 |

| (1.2) | (0.2) | (0.0) | ― | (12.4) | ||||

| 計 | 79 | 273,680 | 66,175 | 202,826 | 4,678 | 24.1 | 74.1 | 1.7 |

| (100.0) | (100.0) | (100.0) | (100.0) | (100.0) |

- (注) 複数の予算科目により執行している事業については、該当する全ての使途別分類の事業数に計上しているため、事業数を集計しても計欄と一致しない。

(エ) 能登半島地震関連経費に係る全額繰越事業29事業の執行状況

能登半島地震関連経費に係る事業について、予備費使用相当額の執行状況をみると、5年度の予備費使用相当額の全額を翌年度である6年度へ繰り越していた事業(以下「全額繰越事業」といい、6年度へ繰り越した額を「繰越6年度予備費使用相当額」という。)が、6府省において29事業(予備費使用相当額計608億余円)あった(29事業の一覧は別図表2参照)。これらの608億余円は、予備費を使用決定した5年度中には全く支出されていなかったことになる。

また、全額繰越事業29事業について、繰越6年度予備費使用相当額の6年度の執行状況をみると、図表14のとおり、繰越6年度予備費使用相当額608億余円に対して、支出済歳出額は計308億余円となっていた。一方、5年度の予備費使用相当額が5、6両年度において執行されず、更に7年度へ繰り越されていたものが計83億余円(繰越6年度予備費使用相当額の13.6%)あったほか、不用とされたものが計217億余円(同35.6%)となっていた。そこで、6府省から予備費使用要求時に作成した予備費使用要求額の積算に係る根拠資料の提出を求めるなどして、全額繰越事業29事業における予備費使用要求額の積算の状況についてみたところ、いずれの事業についても、6府省は、5年度内の支出見込額に基づいて積算を行っていた。

| 府省名 | 事業数 | 令和5年度 の予備費使 用相当額(繰 越6年度予 備費使用相 当額) (A) |

6年度の 支出済 歳出額 (B) |

6年度の 翌年度繰 越額(7年 度への繰 越し) (C) |

6年度の 不用額 (D=A- B-C) |

執行率 (B/A) |

翌年度繰 越率(7 年度への繰 越率) (C/A) |

不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|

| 内閣府 | 2 | 992 | 100 | ― | 891 | 10.1 | ― | 89.8 |

| 厚生労働省 | 8 | 14,067 | 9,428 | 406 | 4,232 | 67.0 | 2.8 | 30.0 |

| 農林水産省 | 6 | 8,322 | 4,296 | 2,151 | 1,874 | 51.6 | 25.8 | 22.5 |

| 経済産業省 | 3 | 20,519 | 3,384 | 3,166 | 13,969 | 16.4 | 15.4 | 68.0 |

| 国土交通省 | 9 | 16,567 | 13,243 | 2,581 | 742 | 79.9 | 15.5 | 4.4 |

| 環境省 | 1 | 391 | 391 | ― | ― | 100.0 | ― | ― |

| 計 | 29 | 60,859 | 30,843 | 8,305 | 21,709 | 50.6 | 13.6 | 35.6 |

- 注(1) 内閣府の2事業は、こども家庭庁において執行する事業である。

- 注(2) 厚生労働省の8事業には、令和6年度は国土交通省が執行することとなった「水道施設災害復旧事業費補助」(別図表2の項番18及び22)が含まれている。

そして、全額繰越事業29事業のうち3事業では、繰越6年度予備費使用相当額の70%以上を更に7年度へ繰り越していた(別図表2の項番9、20、23)ほか、7事業では、6年度において繰越6年度予備費使用相当額の70%以上を不用としていた(別図表2の項番1~5、7、14)。繰越しや不用となった経緯等について事例を示すと次のとおりである。

<事例2>

「港湾機能復旧推進事業」(別図表2の項番23)は、国土交通省において、令和6年能登半島地震によりふ頭用地に甚大な被害が広い範囲で生じた石川県等の港湾について、被災地域の復旧・復興の加速化に貢献することを目的として特例的に補助金を交付するものである。

本件事業については、令和5年度一般予備費24億0450万円が6年3月に使用決定されている。これは、同省において、5年度内に全額交付することを想定して、被害状況と過去の災害の状況等を踏まえふ頭用地の復旧に必要な経費について予備費使用要求を行ったものである。しかし、同省は、5年度にその全額を6年度へ明許繰越しを行っていた。この理由について、同省は、復旧工事に当たり、詳細な現地調査の結果、想定以上の被害状況であったことに加え、ふ頭用地の利用者との調整が必要である箇所等が判明したことで事業計画の変更に不測の日数を要したこと、本件事業以外の復旧工事箇所が地域的に集中したことにより、地元事業者の技術者の手配調整に不測の日数を要したことなどのためとしている。

そして、同省は、その後、6年度に繰り越した額のうち、その76.0%に当たる18億2915万余円を更に7年度へ事故繰越しを行っており、6年度中に執行した分は、5億7534万余円にとどまっていた。同省は、このように更に多額の繰越しを行った理由について、隣接する岸壁の災害復旧工事との日程調整に不測の日数を要したこと、ふ頭用地の利用者との調整が6年度においても続いたため工事を開始する時期が遅れたことにより、工事を実施できる期間が限られたことから、6年度内に事業を完了することが困難となったためなどとしている。

<事例3>

「医療施設等災害復旧費補助金」(別図表2の項番3)は、厚生労働省において、地震や台風、豪雨等の自然災害により被災した一定の要件に該当する医療施設等の管理者が医療施設等の復旧事業を行う場合に、その経費の一部を支援することを目的として交付するものである。

本件事業については、令和5年度一般予備費16億9799万余円が6年1月に使用決定されている。これは、同省において、5年度内に全額交付することを想定して、令和6年能登半島地震により被害が報告された医療施設等の復旧に必要な経費について予備費使用要求を行ったものである。しかし、同省は、5年度にその全額を6年度へ明許繰越しを行っていた。この理由について、同省は、被災地における工事の需給が極度にひっ迫していたことにより、業者から見積りを取得することができなかったことなどから、実地調査を行うことができなかったためとしている。

そして、同省は、その後、6年度に繰り越した額のうち、その99.1%に当たる16億8282万余円を不用額としており、6年度中に執行した分は、1517万余円にとどまっていた。同省は、このように不用額が多額となった理由について、上記の状態が6年度中も続いたことから、実地調査後の医療施設等の管理者における工事の設計等が完了しておらず、補助金の申請ができなかったためなどとしている。

(3) 予備費の使用状況及び予備費使用相当額の執行状況に係る公表状況

1(1)クのとおり、令和2年度決算審査措置要求決議では、決算書の執行額は、当初予算、補正予算、予備費の財源別に区分して執行されていないことから、予備費を財源とした執行額のみを把握することができず必要な検証を行うことが困難なものもあるなどとした上で、政府は、情報開示の在り方について検討を行い、予算の執行状況に係る透明性を向上させるべきであるとされている。

各府省等は、上記の決議を踏まえて、3年度以降の特定使途予備費等の執行状況を公表している。また、各府省等は、本院が5年9月に報告した「予備費の使用等の状況に関する会計検査の結果について」における本院の所見(図表4参照)を踏まえて、4、5両年度の特定使途予備費等の執行状況等について、予備費使用相当額に多額の繰越しが生じた場合、繰越しに至った経緯等を公表している。

一般予備費の予算額について、災害対応等の緊急的に対処する必要がある事業を実施するために、6年度には1兆円に達するなどの状況を踏まえると、一般予備費の執行状況等について分かりやすく情報を提供することは、重要であると考えられる。

そこで、政府において、一般予備費の使用状況及び一般予備費の使用決定により予算が配賦されるなどした事業の執行状況について、どのような情報が公表されているのか確認したところ、次のとおりとなっていた。

ア 予備費の使用状況に係る公表状況

財務省は、同省のウェブサイト上で予備費使用調書(1(1)オ参照)を公表している。また、各省各庁は、6年度から各省各庁のウェブサイト上で予備費の使用決定に係る予備費使用要求書(注13)(1(1)イ参照)を公表している。

これらの文書の記載事項をみると、予備費使用事項、理由(注14)、金額(注15)、配賦先の予算科目等については、いずれの文書にも記載されていた。一方、積算内訳(注16)及び国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号については、予備費使用要求書にのみ記載されていたため、5年度までの予備費の使用決定に係るものは公表されていない状況となっていたが、上記のとおり、予備費の使用決定に係る予備費使用要求書が各省各庁のウェブサイト上で公表されたことから、6年度の予備費の使用決定に係るものは公表されていた。

- (注13)

- 予備費使用要求書については、予備費の使用に係る透明性の向上を図るために、令和6年度から各省各庁のウェブサイト上で公表されており、国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号についても6年度から記載することとなっている。

- (注14)

- 予備費使用調書においては「説明」に示されている。

- (注15)

- 予備費使用調書においては「予備費使用額」に示されている。

- (注16)

- 「予備費の使用等の手続きについて」(令和6年4月財務省事務連絡)等によれば、予備費使用要求書の予備費使用要求額の記載に当たっては、備考欄に積算内訳を記載することなどとされている。積算内訳の記載例として、国が直接実施するものについては経費の内訳を、国が補助金を交付するものについては補助金名、補助対象団体及び補助率をそれぞれ記載することなどが示されている。

イ 予備費使用相当額の執行状況に係る公表状況

4年度の一般予備費の執行状況については、予備費使用相当額を区別した執行状況は公表されていなかったが、一般予備費等の執行状況に係る透明性の向上を図るために、財務省は、6年12月に各府省等に対して事務連絡を発して、5年度の一般予備費等の執行状況に係る公表を行うよう依頼していた。5年度に一般予備費の使用決定により予算が配賦された11府省庁(注17)は、当該事務連絡を踏まえて、7年1月に、それぞれのウェブサイト上で「令和5年度一般会計予備費の執行状況(令和5年度決算時点)」を公表していた。そして、財務省は、同月に、同省のウェブサイト上で11府省庁分の執行状況を取りまとめた資料を公表していた(以下、11府省庁が公表した資料と財務省が取りまとめた資料を合わせて「5年度一般予備費執行状況公表資料」という。)。

- (注17)

- 11府省庁 内閣府本府、警察庁、こども家庭庁、総務省、法務省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省

5年度一般予備費執行状況公表資料では、予備費の使用決定の単位である予備費使用事項ごとに、「既定予算から順次支出しているもの」などと支出等を行う際に複数ある財源のいずれから支出等を行うこととするかを整理した上で、予備費使用額に対する支出済額、繰越額及び不用額を明らかにしていた。なお、5年度一般予備費執行状況公表資料には、予備費の使用決定後に繰越しが行われた場合における繰越し後の執行状況や予備費の使用決定後にどのような事由により繰越しに至ったのかなどについては、記載されていなかった。

また、財務省は、7年4月に各府省等に対して事務連絡を発して、6年度の一般予備費の執行状況について、5年度一般予備費執行状況公表資料に記載されていた予備費の使用決定により予算が配賦された年度における予備費使用相当額の執行状況等に加えて、繰越しが行われた場合における7年度決算時点における繰越し後の執行状況や公表時点における最新の事業の進捗状況について特記すべき事項を記載できるように、繰越しに係る執行管理を行うよう依頼した後、同年7月に各府省等に事務連絡を発して、6年度の一般予備費等の執行状況に係る公表を行うよう依頼していた。6年度に一般予備費の使用決定により予算が配賦された12府省庁(注18)は、これらの事務連絡を踏まえて、7年9月に、それぞれのウェブサイト上で「令和6年度一般会計予備費の執行状況(令和6年度決算時点)」を公表して、予備費使用額に対する支出済額、繰越額及び不用額、事業の進捗状況について特記すべき事項等を明らかにしていた。そして、財務省は、同月に、同省のウェブサイト上で12府省庁分の執行状況を取りまとめた資料を公表していた。

- (注18)

- 12府省庁 内閣府本府、宮内庁、警察庁、総務省、法務省、外務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省

4 本院の所見

(1) 検査の状況の概要

予備費は、予見し難い予算の不足に充てるため、内閣の責任で支出することができるとされている。そして、一般予備費の予算額については、災害対応等の緊急的に対処する必要がある事業を実施するために、6年度には1兆円に達するなどしていて、一般予備費の使用決定及びこれにより配賦された予算の執行を予備費の制度の趣旨に沿って適切に行うこと、また、予備費使用相当額の執行状況等について国民に対する情報提供を適切に行い、透明性の確保及び説明責任の向上を図ることが一層重要になっていると考えられる。

そこで、合規性、予備費の使用及び予算の執行における透明性の確保並びに国民への説明責任の向上等の観点から、一般予備費の使用状況、予備費使用相当額の執行状況等について検査したところ、4年度から6年度までの3か年度で予備費使用事項140事項の使用決定により、1兆1389億余円の予備費使用額が計上されていた。予備費使用事項について、予備費使用額が最も多い使用決定分類を年度別にみると、4年度は第3項第3号後段(災害に基因した経費以外の緊急な経費)に該当するもの、5年度は第3項第3号前段(災害に基因した経費)に該当するもの、6年度は国会閉会中に使用決定されたものとなっていた。

そして、一般予備費に係る配賦先の予算科目の執行状況をみると、予備費使用額が最も多い目的別分類は、5、6両年度とも「国土保全及び開発費」の「災害対策費」であり、その翌年度繰越率はそれぞれ54.6%、53.3%となっていて、両年度における全体の翌年度繰越率29.7%、38.7%よりも高くなっていた。

また、各府省は、いずれも実務上の取扱いとして事業を単位として予算の執行管理等を行い、いずれの事業も予備費使用相当額の執行状況を区別することができるようになっていた。なお、事業予算の執行管理は、管理簿等を作成するなどして行っていた。一般予備費に係る事業における予備費使用相当額の執行状況をみると、4年度は89.6%が年度内に執行されていたが、5年度は72.4%が6年度に繰り越されていた。

さらに、能登半島地震関連経費に係る予備費使用相当額の執行状況をみると、5年度は24.1%が年度内に執行されていたが、74.1%が6年度に繰り越されていた。能登半島地震関連経費に係る29事業については、5年度の予備費使用相当額の全額が6年度へ繰り越されていた。この全額繰越事業29事業の中には、繰越6年度予備費使用相当額の70%以上を更に7年度に繰り越していたものや、繰り越された6年度において70%以上を不用としていたものがあった。

そして、予備費使用相当額の執行状況等に係る公表状況について検査したところ、一般予備費の使用決定により予算が配賦された府省庁は、一般予備費等の執行状況に係る透明性の向上を図るために財務省が発した事務連絡を踏まえて、5年度の一般予備費の執行状況については、予備費使用額に対する支出済額、繰越額、不用額等を、6年度の一般予備費の執行状況については、上記の記載内容に加えて、事業の進捗状況について特記すべき事項をそれぞれウェブサイト上で明らかにしていた。

(2) 所見

一般予備費の予算額については、災害対応等の緊急的に対処する必要がある事業を実施するために、6年度には1兆円に達するなどしている中で、一般予備費の執行状況等を適切に管理することは、透明性の確保に資するものであり、また、一般予備費の執行状況等を国民に対して丁寧に示すことは、説明責任の向上に資するものである。

政府においては、今後も、災害対応等の緊急的に対処する必要がある事業を実施する場合等に、国会による事前議決の原則の例外である予備費を活用して既定の予算の不足を補うことなどが想定される。そして、政府として的確にこれらの事業を実施していくためには、一般予備費の使用及び執行について、国民の理解を得ることが重要である。

ついては、各府省等は、今後とも一般予備費の使用及び予備費使用相当額の適切な執行に努めるとともに、その執行状況等について引き続き国民に分かりやすく情報を提供していくことが望まれる。

本院としては、一般予備費の使用等の状況について引き続き注視していくこととする。

予備費の使用等について(昭和29年4月閣議決定)

(最終改正 平成19年4月)

1 財政法第35条第3項但書の規定に基づき、財務大臣の指定する経費は別表のとおりとする。

2 特別会計に関する法律第7条第2項により読み替えられた財政法第35条第3項但書の規定に基づき、財務大臣の指定する経費は別表の第1号から第11号まで及び第13号に掲げる経費とする。

3 国会開会中は、第1項の経費及び次に掲げる経費を除き、予備費の使用は行なわない。

(1) 事業量の増加等に伴う経常の経費。

(2) 法令又は国庫債務負担行為により支出義務が発生した経費。

(3) 災害(暴風雨、こう水、高潮、地震等異常なる天然現象により生じた災害及び火災をいう。)に基因して必要を生じた諸経費その他予備費の使用によらなければ時間的に対処し難いと認められる緊急な経費。

(4) その他比較的軽微と認められる経費。

4 予備費を使用した金額については、これをその目的の費途以外に支出してはならない。特別会計に関する法律第7条第1項の規定により増額した経費についても同様とする。

(別表)

| 1 | 扶養手当 | 17 | 証人等被害給付金 |

| 2 | 地域手当 | 18 | 訟務費 |

| 3 | 休職者給与 | 19 | 検察費 |

| 4 | 公務災害補償費 | 20 | 矯正収容費 |

| 5 | 退職手当 | 21 | 貨幣交換差減補塡金 |

| 6 | 国家公務員共済組合負担金 | 22 | 義務教育費国庫負担金 |

| 7 | 賠償償還及払戻金 | 23 | 感染症予防事業費等負担金 |

| 8 | 利子及び割引料 | 24 | 原爆被爆者医療費 |

| 9 | 年金及び恩給 | 25 | 政府職員等失業者退職手当 |

| 10 | 保険金、再保険金、保険給付費及び保険料還付金 | 26 | 雇用保険国庫負担金 |

| 11 | 消費税 | 27 | 児童保護措置費負担金 |

| 12 | 議案類印刷費 | 28 | 児童扶養手当 |

| 13 | 印紙類製造費 | 29 | 生活保護扶助費負担金 |

| 14 | 貨幣製造費 | 30 | 災害救助費 |

| 15 | 褒賞品製造費 | 31 | 社会保険国庫負担金 |

| 16 | 裁判費 | 32 | 家畜伝染病予防費 |

| 33 | 農業共済組合連合会等交付金 |

別図表2 能登半島地震関連経費に係る全額繰越事業29事業における令和6年度の執行状況

| 項番 | 府省名 | 事業名 | 使用決定日 | 予備費使用事項 | 令和5年度 の予備費 使用相当 額(繰越6 年度予備 費使用相 当額) (A) |

6年度の 支出済 歳出額 (B) |

6年度の翌年度繰越額(7年度への繰越し)(C) | 6年度の 不用額 (D=A− B−C) |

執行率 (B/A) |

翌年度繰越率(7年度への繰越率)(C/A) | 不用率 (D/A) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 内閣府 (こども家庭庁) |

児童福祉施設等設備災害復旧費補助金 | 令和 6年1月26日 |

児童福祉施設等設備災害復旧に必要な経費 | 151 | 30 | ― | 120 | 20.1 | ― | 79.8 |

| 2 | 内閣府 (こども家庭庁) |

児童福祉施設等災害復旧費補助金 | 6年1月26日 | 児童福祉施設等災害復旧に必要な経費 | 840 | 70 | ― | 770 | 8.3 | ― | 91.6 |

| 3 | 厚生労働省 | 医療施設等災害復旧費補助金 | 6年1月26日 | 医療施設等災害復旧に必要な経費 | 1,697 | 15 | ― | 1,682 | 0.8 | ― | 99.1 |

| 4 | 厚生労働省 | 社会福祉施設等災害復旧費補助金((項)社会福祉施設整備費) | 6年1月26日 | 社会福祉施設等災害復旧に必要な経費 | 830 | 126 | ― | 704 | 15.1 | ― | 84.8 |

| 5 | 厚生労働省 | 社会福祉施設等災害復旧費補助金((項)介護保険制度運営推進費) | 6年1月26日 | 社会福祉施設等災害復旧に必要な経費 | 1,069 | 284 | ― | 784 | 26.6 | ― | 73.3 |

| 6 | 厚生労働省 | 社会福祉施設等設備災害復旧費補助金((項)障害保健福祉費) | 6年1月26日 | 社会福祉施設等設備災害復旧に必要な経費 | 198 | 81 | ― | 117 | 40.9 | ― | 59.0 |

| 7 | 厚生労働省 | 社会福祉施設等設備災害復旧費補助金((項)介護保険制度運営推進費) | 6年1月26日 | 社会福祉施設等設備災害復旧に必要な経費 | 423 | 69 | 2 | 351 | 16.5 | 0.4 | 82.9 |

| 8 | 厚生労働省 | 地域福祉推進支援臨時特例交付金 | 6年3月1日 | 地域福祉の向上に資する住宅再建支援等に必要な経費 | 6,108 | 6,108 | ― | ― | 100.0 | ― | ― |

| 9 | 農林水産省 | 農地利用効率化等支援交付金(被災農業者支援タイプ) | 6年1月26日 | 被災農業者支援事業に必要な経費 | 1,996 | 463 | 1,473 | 59 | 23.2 | 73.7 | 2.9 |

| 10 | 農林水産省 | 震災復旧対策緊急山地調査事業 | 6年1月26日 | 治山事業調査に必要な経費 | 1,499 | 1,498 | ― | 1 | 99.9 | ― | 0.0 |

| 11 | 農林水産省 | 水産業共同利用施設緊急復旧整備事業 | 6年1月26日 | 水産業共同利用施設の整備に必要な経費 | 390 | 331 | ― | 59 | 84.7 | ― | 15.2 |

| 12 | 農林水産省 | 漁業地域復旧・復興対策緊急調査事業 | 6年1月26日 | 水産基盤整備事業調査に必要な経費 | 1,330 | 1,288 | 38 | 3 | 96.8 | 2.8 | 0.2 |

| 13 | 農林水産省 | 山林施設災害復旧等事業 | 6年3月1日 | 農業施設等災害復旧事業等に必要な経費 | 1,220 | 651 | 560 | 8 | 53.3 | 45.9 | 0.6 |

| 14 | 農林水産省 | 水産物供給基盤整備事業 | 6年3月1日 | 水産物供給基盤整備事業に必要な経費 | 1,885 | 62 | 78 | 1,743 | 3.3 | 4.1 | 92.4 |

| 15 | 経済産業省 | 地域商業機能複合化推進事業(被災商店街等再建支援事業) | 6年1月26日 | 被災商店街等再建支援事業に必要な経費 | 502 | 157 | ― | 344 | 31.3 | ― | 68.6 |

| 16 | 経済産業省 | なりわい再建支援事業(令和6年能登半島地震) | 6年1月26日 | なりわい再建支援事業に必要な経費 | 19,957 | 3,167 | 3,166 | 13,624 | 15.8 | 15.8 | 68.2 |

| 17 | 経済産業省 | 上越工業用水道災害復旧事業、富山県西部工業用水道災害復旧事業 | 6年3月1日 | 工業用水道施設災害復旧事業に必要な経費 | 59 | 59 | ― | ― | 100.0 | ― | ― |

| 18 | 国土交通省 | 水道施設災害復旧事業費補助 | 6年1月26日 | 水道施設災害復旧事業に必要な経費 | 347 | 347 | ― | ― | 100.0 | ― | ― |

| 19 | 国土交通省 | 下水道事業調査費 | 6年1月26日 | 下水道事業調査に必要な経費 | 201 | 198 | ― | 2 | 98.9 | ― | 1.0 |

| 20 | 国土交通省 | 災害関連緊急砂防等事業費補助 | 6年1月26日 | 道路等災害復旧事業等に必要な経費 | 183 | 43 | 140 | ― | 23.4 | 76.5 | ― |

| 21 | 国土交通省 | 北陸地域の観光需要喚起に向けた旅行・宿泊料金割引支援事業 | 6年1月26日 | 旅行需要の早期回復に必要な経費 | 9,440 | 9,274 | ― | 166 | 98.2 | ― | 1.7 |

| 22 | 国土交通省 | 水道施設災害復旧事業費補助 | 6年3月1日 | 水道施設災害復旧事業に必要な経費 | 3,392 | 2,395 | 404 | 592 | 70.6 | 11.9 | 17.4 |

| 23 | 国土交通省 | 港湾機能復旧推進事業 | 6年3月1日 | 港湾機能復旧推進事業等に必要な経費 | 2,404 | 575 | 1,829 | ― | 23.9 | 76.0 | ― |

| 24 | 国土交通省 | 官庁施設災害復旧事業 | 6年3月1日 | 官庁施設災害復旧に必要な経費 | 750 | 74 | 175 | 501 | 9.8 | 23.3 | 66.7 |

| 25 | 国土交通省 | 港湾災害復旧事業費補助 | 6年3月1日 | 道路等災害復旧事業等に必要な経費 | 2 | 2 | ― | 0 | 98.0 | ― | 1.9 |

| 26 | 国土交通省 | 災害関連緊急砂防等事業費補助 | 6年3月1日 | 道路等災害復旧事業等に必要な経費 | 642 | 320 | 322 | 0 | 49.8 | 50.1 | 0.0 |

| 27 | 国土交通省 | 河川等災害復旧事業費補助 | 6年3月1日 | 道路等災害復旧事業等に必要な経費 | 2,444 | 2,329 | 114 | 0 | 95.3 | 4.6 | 0.0 |

| 28 | 国土交通省 | 基盤地図情報の整備等に必要な経費 | 6年3月1日 | 基盤地図情報の整備等に必要な経費 | 497 | 425 | ― | 72 | 85.3 | ― | 14.6 |

| 29 | 環境省 | 廃棄物処理施設災害復旧事業費補助金 | 6年1月26日 | 廃棄物処理施設災害復旧事業に必要な経費 | 391 | 391 | ― | ― | 100.0 | ― | ― |

| 計 | 60,859 | 30,843 | 8,305 | 21,709 | 50.6 | 13.6 | 35.6 | ||||