- 令和6年度|

- 第4章 国会及び内閣に対する報告並びに国会からの検査要請事項に関する報告等|

- 第3節 特定検査対象に関する検査状況

第2 市町村等が森林環境譲与税を財源として実施した森林整備等の事業の実施状況等について

- 検査対象

- 総務省、林野庁、21都道府県、324市区町村

- 森林環境譲与税の概要

- 温室効果ガス排出削減目標の達成や災害防止等を図るために、市区町村が主体となって森林の経営管理を行う森林経営管理制度を始めとする森林整備等に必要な地方財源として、国から全ての市区町村及び都道府県に対して所定の譲与基準で案分するなどして譲与されるもの

- 21都道府県及び324市区町村に対する譲与額

- 485億8128万円(令和元年度~5年度)

<構成>

1 検査の背景(1リンク参照)

(1) 森林環境譲与税の概要等(1-1リンク参照)

ア 森林環境税及び森林環境譲与税の概要(1-1-aリンク参照)

イ 森林環境税及び譲与税の仕組み(1-1-bリンク参照)

ウ 譲与税に係る市町村等に対する国の支援に関する附帯決議(1-1-cリンク参照)

(2) 管理制度の概要等(1-2リンク参照)

(3) 譲与税等に対する効果の検証等(1-3リンク参照)

2 検査の観点、着眼点、対象及び方法(2リンク参照)

3 検査の状況(3リンク参照)

(1) 譲与額の執行等の状況及び使途の公表状況(3-1リンク参照)

ア 譲与額の執行等の状況(3-1-aリンク参照)

イ 使途の公表状況(3-1-bリンク参照)

(2) 管理制度に係る取組の実施状況(3-2リンク参照)

ア 管理制度に係る取組への譲与額の執行状況及び取組の進捗状況(3-2-aリンク参照)

イ 管理制度に係る国及び都道府県による市町村への支援の状況等(3-2-bリンク参照)

(3) 譲与税及び管理制度に対する政策評価等による効果の検証等の実施状況(3-3リンク参照)

ア 譲与税に対する政策評価等による効果の検証等の実施状況(3-3-aリンク参照)

イ 管理制度に対する政策評価等による効果の検証等の実施状況(3-3-bリンク参照)

4 本院の所見(4リンク参照)

1 検査の背景

(1) 森林環境譲与税の概要等

ア 森林環境税及び森林環境譲与税の概要

森林の有する公益的機能(注1)は、地球温暖化防止のみならず、国土の保全、水源のかん養等、国民に広く恩恵を与えるものであり、適切な森林の整備等を進めていくことは、我が国の国土や国民の生命を守ることにつながる一方で、適切な森林の整備等を進めていくに当たっては、所有者や境界が不明な森林の増加、担い手の不足等が大きな課題となっている。

このような状況の下、パリ協定(注2)の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るために、市町村(特別区を含む。以下同じ。)が主体となって森林の経営管理(注3)を行う森林経営管理制度(以下「管理制度」という。管理制度の概要については後掲(2)ア参照)を始めとする森林整備等に必要な地方財源を安定的に確保する観点から、平成31年3月に「森林環境税及び森林環境譲与税に関する法律」(平成31年法律第3号。以下「譲与税法」という。)が制定され、森林環境税及び森林環境譲与税が創設された。

そして、森林環境税は、森林整備等のために必要な費用を国民一人一人が広く等しく負担を分任して森林を支える仕組みとして、令和6年度から、個人住民税均等割と併せて国税として1人年額1,000円が市町村から賦課徴収されている。

一方、森林環境譲与税(以下「譲与税」という。)は、元年度から、市町村による森林整備等の地方財源として、国から市町村及び都道府県(以下、これらを合わせて「市町村等」という。)に対して、所定の譲与基準で案分するなどして譲与されている(以下、市町村等に譲与された譲与税の額を「譲与額」という。)。

イ 森林環境税及び譲与税の仕組み

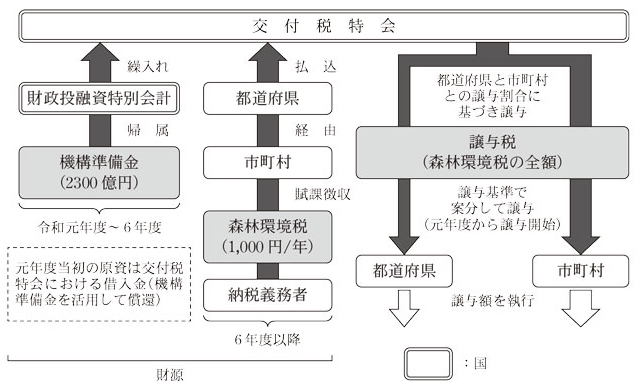

(ア) 譲与税の財源

市町村が賦課徴収した森林環境税は、都道府県を経由して、交付税及び譲与税配付金特別会計(以下「交付税特会」という。)に払い込まれ、その全額が譲与税の原資となる。

一方、譲与税については、森林整備が喫緊の課題であることを踏まえて、管理制度の創設を契機に元年度から譲与が開始され、交付税特会から市町村等へ譲与されている。

5年度までの譲与税の財源については、当初、交付税特会における借入金を充てて、借入金の償還には後年度の森林環境税の税収を充てることとなっていた。しかし、2年3月に譲与税法が改正されるなどして、既に借入れを行った元年度分も含めて、5年度までの全額及び6年度の一部の譲与税の財源については、地方公共団体金融機構の公庫債権金利変動準備金(注4)(以下「機構準備金」という。)2300億円を活用することとして、交付税特会における借入れを行わないこととなった(図表1参照)。

- (注1)

- 森林の有する公益的機能 生物多様性保全機能、地球環境保全機能、土砂災害防止機能、土壌保全機能、水源かん養機能、快適環境形成機能、保健・レクリエーション機能、文化機能等の森林が有する社会全体に有益な影響を及ぼす機能

- (注2)

- パリ協定 平成9年に定められた京都議定書の後継となる令和2年以降の気候変動問題に関する国際的な温暖化対策の枠組みであり、平成27年12月に採択され28年11月に発効している。

- (注3)

- 経営管理 森林について自然的経済的社会的諸条件(樹種、林齢、傾斜、地形等の森林資源の状況、木材の供給先の配置、路網整備の状況等)に応じて必要な伐採、造林、保育や木材の販売等を持続的に実施すること

- (注4)

- 公庫債権金利変動準備金 地方公共団体金融機構が旧公営企業金融公庫から承継した貸付債権等を管理するために必要となる財務基盤。旧公営企業金融公庫から承継した貸付債権等の残高が減少するなどしたことにより、公庫債権金利変動準備金等の額が必要な額を上回るときは、当該上回ると認められる金額を国に帰属することとされている。

(イ) 譲与税の譲与基準等

a 市町村と都道府県との譲与割合

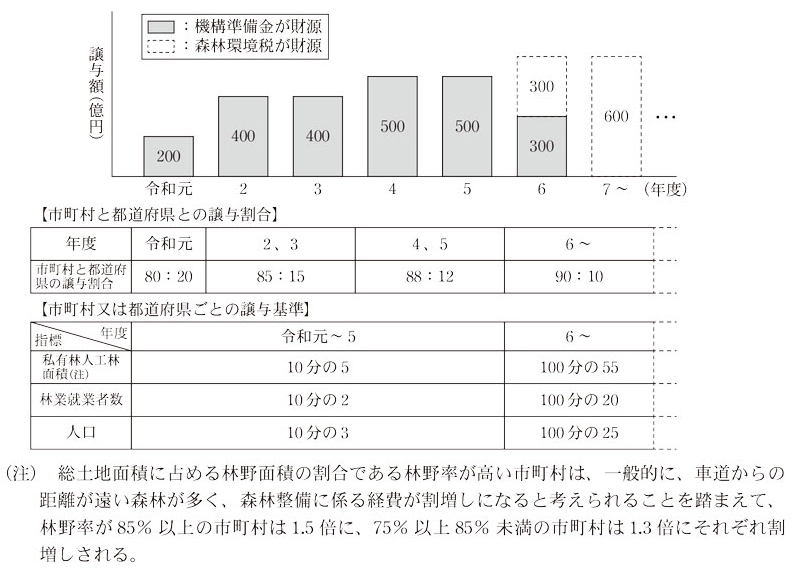

譲与税法によれば、市町村と都道府県との譲与割合については、譲与税の10分の9が市町村、10分の1が都道府県とされている。都道府県に譲与されるのは、森林整備を実施する市町村の支援等を行う役割があるためであるが、制度開始当初はその役割が大きいと想定されたことから、その譲与割合について、元年度は10分の2とした上で、その後、段階的に引き下げて6年度から10分の1とすることとなっている(図表2参照)。

b 譲与税の譲与基準

譲与税法によれば、元年度から5年度までの間の市町村に対する譲与税の譲与基準については、市町村に対する譲与額の10分の5を各市町村の区域内の私有林人工林面積(注5)で、10分の2を各市町村の林業就業者数(注6)で、10分の3を各市町村の人口(注7)でそれぞれ案分することとされており(以下、私有林人工林面積、林業就業者数及び人口の三つの指標を合わせて「3指標」という。)、都道府県も同様となっている。なお、譲与基準については、主に山間部の市町村から森林整備を一層推進する観点で見直しの要望があったことなどから、それまでの活用実績等を踏まえて、6年度税制改正において見直すこととなった。そして、6年3月に譲与税法が改正され、6年度以降の譲与基準については、私有林人工林面積が10分の5から100分の55に、人口が10分の3から100分の25にそれぞれ変更された(図表2参照)。

- (注5)

- 私有林人工林面積 譲与額の算定時点における最新の農林業センサス(令和元、2両年度は平成29年3月31日時点における森林資源現況調査)の結果による私有林かつ人工林の面積

- (注6)

- 林業就業者数 譲与額の算定時点における最新の官報で公示された国勢調査の結果による林業に就業する者の数

- (注7)

- 人口 譲与額の算定時点における最新の官報で公示された国勢調査の結果による人口

(ウ) 譲与税の使途等

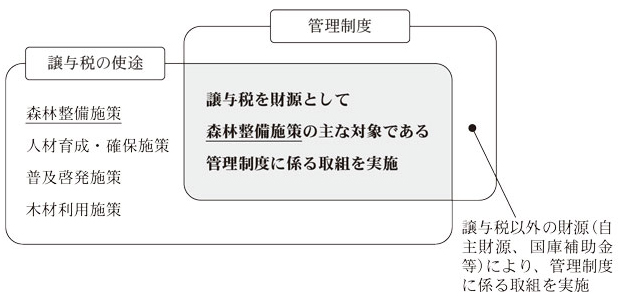

a 譲与税の使途

譲与税法によれば、市町村における譲与税の使途については、森林の整備に関する施策(以下「森林整備施策」という。)、森林の整備を担うべき人材の育成及び確保に関する施策(以下「人材育成・確保施策」という。)、森林の有する公益的機能に関する普及啓発に関する施策(以下「普及啓発施策」という。)、木材の利用の促進に関する施策(以下「木材利用施策」という。)その他の森林の整備の促進に関する施策に要する費用に充てなければならないこととされている。また、都道府県における譲与税の使途については、上記施策(森林整備施策を除く。)のほか、市町村が実施する上記各施策の支援に関する施策(以下「支援施策」という。)及び市町村が実施する森林整備施策の円滑な実施に資するための森林の整備に関する施策(以下「円滑実施施策」という。)に要する費用に充てなければならないこととされている(図表3参照)。

| 使途 | 概要 | 譲与税法の該当条項号 | 市町村 | 都道府県 |

|---|---|---|---|---|

| 森林整備施策 | 森林の整備に関する施策 (例)管理制度に係る取組、間伐、再造林、下刈り、林道等の路網整備、獣害対策等 |

第34条第1項第1号 | 〇 | ― |

| 人材育成・確保施策 | 森林の整備を担うべき人材の育成及び確保に関する施策 (例)就労支援、専門員の雇用、労働安全推進等 |

第34条第1項第2号及び第2項第3号 | 〇 | 〇 |

| 普及啓発施策 | 森林の有する公益的機能に関する普及啓発に関する施策 (例)森林に関するイベントの開催、学生への森林教育等 |

同上 | 〇 | 〇 |

| 木材利用施策 | 木材の利用の促進に関する施策 (例)木製品の配布、木製什器の設置、公共施設の内装木質化等 |

同上 | 〇 | 〇 |

| 支援施策 | 市町村が実施する各施策の支援に関する施策 (例)サポートセンター設置、研修会の開催、アドバイザー派遣等 |

第34条第2項第1号 | ― | 〇 |

| 円滑実施施策 | 市町村が実施する森林整備施策の円滑な実施に資するための森林の整備に関する施策 (例)マニュアル作成、森林資源情報の整備等 |

第34条第2項第2号 | ― | 〇 |

- (注) 市町村又は都道府県が充てることが可能な使途に〇を付している。

そして、譲与税の使途は、譲与税法に定められている以外に特段の制約は設けられていないため、その使途の範囲内であれば地方公共団体の裁量に委ねられているという点で、国庫補助金等とは性格が異なっている。

なお、総務省及び林野庁は、市町村等からの要望を受けて、4年6月及び5年6月に「森林環境譲与税を活用して実施可能な市町村の取組の例について」を作成し、全国の取組事例を踏まえた実施可能な取組の例を示している。

b 譲与税の使途の公表

譲与税法によれば、市町村等の長は、決算を議会の認定に付したときは、遅滞なく、譲与税の使途に関する事項について、インターネットの利用その他適切な方法により公表しなければならないこととされている。これについて、総務省は、使途の公表を義務付けることにより、譲与税が適正な使途に用いられることを担保するためであるとしている。そして、総務省は、平成31年1月に発出した事務連絡等により、市町村等に対して、譲与税を活用した効果的な森林整備等の事業を行うとともに、その使途の公表において十分な説明責任を果たすよう要請するなどしている。

一方、総務省及び林野庁は、市町村等が譲与税の使途の公表を行っているウェブサイトのアドレスを取りまとめて公表しているが、使途の公表の項目、内容等の具体的事項については、法令等に定められておらず、基本的に市町村等において適切に対応するものとしている。

ウ 譲与税に係る市町村等に対する国の支援に関する附帯決議

譲与税法の成立に際しては、衆議院及び参議院においてそれぞれ附帯決議が行われており、政府が適切に措置すべきことなどとして、市町村が主体となった森林整備を促進するために責任を持って市町村の業務を支援していくこと、森林整備等への国民の理解と協力が一層得られるよう努めることなどが挙げられている。

(2) 管理制度の概要等

ア 管理制度の導入に至る経緯等

(ア) 管理制度の導入に至る経緯

林野庁は、我が国の森林は、高度経済成長期に造成された人工林を中心に、本格的に利用する時期を迎えており、森林の有する多面的機能(注8)の発揮に向けて、適時適切に伐採、造林、保育等の施業を実施することで、林業の成長産業化と森林の適切な管理を両立していくことが重要としている。そして、森林の適切な管理が行われなければ、山地災害や洪水・浸水被害も増加し、国民の生命及び財産が毀損される危険性が高まるとともに、温室効果ガス排出削減目標が達成できなくなるおそれが高まる一方、我が国の私有林人工林面積約670万ha(注9)の約3分の2は経営管理が不十分な状態であり、また、9割が小規模・零細な所有構造となっているとしている。このため、これらの私有林人工林について森林施業を一体的に行う「施業の集約化」の推進が必要となっているが、森林所有者の高齢化、相続による世代交代、不在村化等により、民間だけでは施業の集約化が進まない状況であるとしている。

このような状況を踏まえて、経営管理が行われていない森林について、地域の森林や森林所有者について詳細な情報を把握している市町村が森林所有者と民間事業者の仲介役となる仕組みの構築が検討され、平成30年5月に森林経営管理法(平成30年法律第35号。以下「管理法」という。)が制定された。そして、31年4月に管理法が施行され、管理制度が導入された。

(イ) 管理制度の財源と譲与税の使途との関係

管理制度は、市町村が主体となって森林の経営管理を行うために令和元年度から開始された制度であり、譲与税は、管理制度を始めとする森林整備等に必要な地方財源を安定的に確保するために創設されたものである。

そして、管理制度の創設に伴い、市町村に対して、譲与税以外に、地方交付税措置の拡充等の新たな財源措置は行われていない。

これらのことを踏まえると、市町村における管理制度の財源と譲与税の使途との関係については、図表4のとおり、管理制度に係る取組は譲与税の使途のうち森林整備施策の主な対象であり、譲与税は管理制度の主な財源という位置付けになっていると考えられる。

イ 管理制度の概要

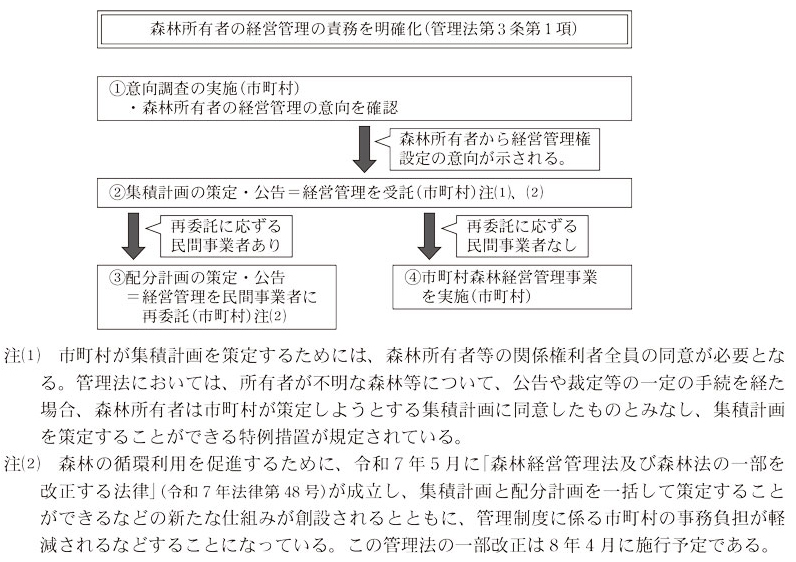

管理制度は、森林所有者自らが森林の経営管理を実施できない場合に、市町村が森林所有者から経営管理の委託を受けて、林業経営に適した森林は地域の林業経営者に再委託するとともに、林業経営に適さない森林は市町村が管理する仕組みである。

林野庁が市町村等に対して示した「森林経営管理制度に係る事務の手引」(令和4年4月林野庁森林利用課)等によると、管理制度は、森林所有者に適切な経営管理を促すために、経営管理の責務を明確化した上で、次のような流れで取り組むこととなっている(図表5参照)。

① 市町村は、経営管理が行われていない森林のうち、当該市町村に経営管理権(注10)を集積して経営管理を行う必要がある森林を対象に、森林所有者の意向を確認(以下、市町村が森林所有者の意向を確認する調査を「意向調査」という。)

② 市町村は、意向調査等により森林所有者から経営管理権の設定の意向が示された森林について、経営管理権集積計画(注11)(以下「集積計画」という。)を策定して、森林所有者から経営管理について受託(経営管理権の設定)

③ 市町村は、再委託に応ずる民間事業者があった場合には、経営管理実施権配分計画(注12)(以下「配分計画」という。)を策定して、森林の経営管理を民間事業者に再委託(経営管理実施権の設定)

④ 市町村は、民間事業者に再委託しない森林を自ら経営管理(以下、市町村が自ら経営管理を行うことを「市町村森林経営管理事業」という。)

- (注10)

- 経営管理権 森林について、森林所有者が行うべき経営管理を市町村が行うために、当該森林所有者の委託を受けて立木の伐採及び木材の販売、造林並びに保育を実施するための権利

- (注11)

- 経営管理権集積計画 市町村が経営管理権を当該市町村に集積することが必要かつ適当と認める場合に策定する計画。市町村が経営管理権の設定を受ける森林の所在地や面積等を定めることとなっており、策定したときは遅滞なくその旨を公告することとなっている。公告されることによって市町村に経営管理権が設定される。

- (注12)

- 経営管理実施権配分計画 市町村が、経営管理権を有する森林について、民間事業者に経営管理実施権の設定を行おうとする場合に策定する計画。民間事業者が経営管理実施権の設定を受ける森林の所在地や面積等を定めることとなっており、策定したときは遅滞なくその旨を公告することとなっている。公告されることによって民間事業者に経営管理実施権が設定される。

ウ 管理制度に係る市町村等に対する国の支援に関する附帯決議等

管理法によれば、国及び都道府県は、市町村に対して、経営管理に関し必要な助言、指導、情報の提供その他の援助を行うように努めることとされている。

管理法に基づく援助については、管理法の成立に際して、衆議院及び参議院においてそれぞれ附帯決議が行われており、政府がその実現に万全を期すべきこととして、市町村が集積計画の作成等の新たな業務を円滑に実施することができるよう、市町村の林業部門担当職員の確保・育成を図る仕組みを確立するとともに、林業技術者等の活用の充実、必要な支援及び体制整備を図ることなどが挙げられている。

そして、林野庁は、市町村等に対して、管理制度の運用に係る指導・助言、研修の実施、研修への講師派遣、地域林政アドバイザー(注13)の活用促進等の支援を行っている。また、元年度から5年度までの間に、森林経営管理制度推進事業(元年度は新たな森林管理システム導入円滑化対策事業。以下同じ。)により、森林経営管理リーダー育成研修、管理制度に係る先進取組事例の分析及びガイドラインの作成等を実施するなどしている。

- (注13)

- 地域林政アドバイザー 森林・林業に関する知識や経験を有する技術者であって、市町村等から個人委嘱により雇用され、又は当該技術者が所属する法人等が事務を委託されることにより、市町村等の森林・林業行政を支援する業務に従事する者

(3) 譲与税等に対する効果の検証等

譲与税法の成立に際しては、(1)ウのとおり、衆議院及び参議院においてそれぞれ附帯決議が行われており、政府が適切に措置すべきことなどとして、両附帯決議に共通して、「森林環境税及び森林環境譲与税制度について、各自治体における使途及び豊かな森林の公益的機能増進への効果を検証しつつ、必要がある場合には、豊かな森林環境の再生のために、森林環境譲与税の使途や譲与基準をはじめ、所要の見直しを行うこと」が挙げられている。

また、総務省が地方財政審議会に設置した「森林吸収源対策税制に関する検討会」は、「森林吸収源対策税制に関する検討会報告書」(平成29年11月森林吸収源対策税制に関する検討会)において、森林環境税の「納税義務者の立場に立てば、納税先の団体と、税収を財源として事業を実施する団体が一致しないこととなるため、譲与を受けた地方団体としては、通常の予算・決算の場合のような自らの団体の住民に対する説明責任だけでなく、他の地方団体の住民に対しても一定の説明責任を果たすことが求められる」とした上で、「国においても、国民(納税者)からの理解を得るための一助とするため、地方団体が公表した使途に係る内容等をとりまとめて公表することや、その結果として森林整備がどの程度進捗したかを把握し、その効果を分析すること等の取組が必要であると考えられる」としている。

2 検査の観点、着眼点、対象及び方法

(1) 検査の観点及び着眼点

譲与税は、全ての市町村等に譲与され、財源となる森林環境税は6年度から新たに賦課徴収された税であることなどから、活用状況に対する社会の関心が高まっているとされており、使途の公表を通じて執行状況に関する説明責任がより一層求められている。また、譲与税法に係る附帯決議において、市町村が主体となった森林整備を促進するために市町村を支援していくこと、森林整備等への国民の理解と協力が一層得られるよう努めること、使途及び効果を検証しつつ、必要に応じて使途や譲与基準等の見直しを行うことなどが挙げられている。

管理制度については、全国で取組が実施され、多額の譲与額が執行されている。また、管理法に係る附帯決議において、市町村が集積計画の作成等の新たな業務を円滑に実施できるよう、必要な支援等を図ることなどが挙げられている。

そこで、本院は、効率性、有効性、透明性の確保(注14)及び国民への説明責任の向上(注14)等の観点から、市町村等が譲与税を財源として実施した森林整備等の事業の実施状況等について、次の点に着眼して検査した。

- (注14)

- 会計検査院法における「その他会計検査上必要な観点」に位置付けられるものである。

ア 譲与額の執行状況等はどのようになっているか。

イ 譲与税の使途の公表は、納税者への説明責任を果たすものとなっているか。

ウ 管理制度について、市町村における取組や国及び都道府県における市町村に対する支援の実施状況はどのようになっているか。

エ 譲与税及び管理制度に対する政策評価等による効果の検証等の実施状況はどのようになっているか。

(2) 検査の対象及び方法

3 検査の状況

(1) 譲与額の執行等の状況及び使途の公表状況

ア 譲与額の執行等の状況

(ア) 譲与額の執行状況

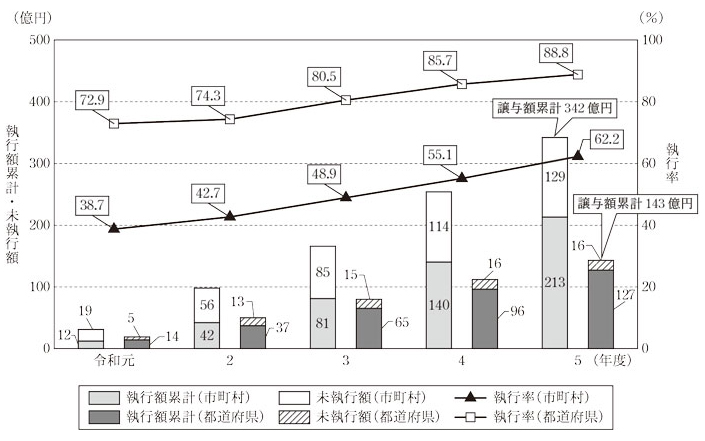

324市町村における元年度から5年度までの間の譲与額及び森林整備施策等に要する費用に充てられた額(以下「執行額」という。)の累計(以下、譲与額の累計を「譲与額累計」といい、執行額の累計を「執行額累計」という。)等の状況は、図表6のとおり、5年度末時点において、譲与額累計は342億3657万余円、執行額累計は213億0549万余円、譲与額累計から執行額累計を差し引いた未執行額は129億3107万余円となっていた。また、譲与額累計に占める執行額累計の割合(以下「執行率」という。)は、元年度末時点の38.7%から、譲与額が段階的に引き上げられている中で年々上昇しており、5年度末時点では62.2%となっていた。

一方、21都道府県における元年度から5年度までの間の譲与額累計、執行額累計等の状況は、図表6のとおり、5年度末時点において、譲与額累計は143億4471万余円、執行額累計は127億4420万余円、未執行額は16億0051万余円となっていた。また、執行率は、元年度末時点の72.9%から年々上昇し、5年度末時点では88.8%となっており、324市町村と比べて高くなっていた。

なお、未執行額については、市町村等において、地方自治法(昭和22年法律第67号)に規定される基金(以下「基金」という。)に積み立てられるなどしていた。

図表6 324市町村及び21都道府県における譲与額累計、執行額累計等の状況

(イ) 譲与額の未執行理由

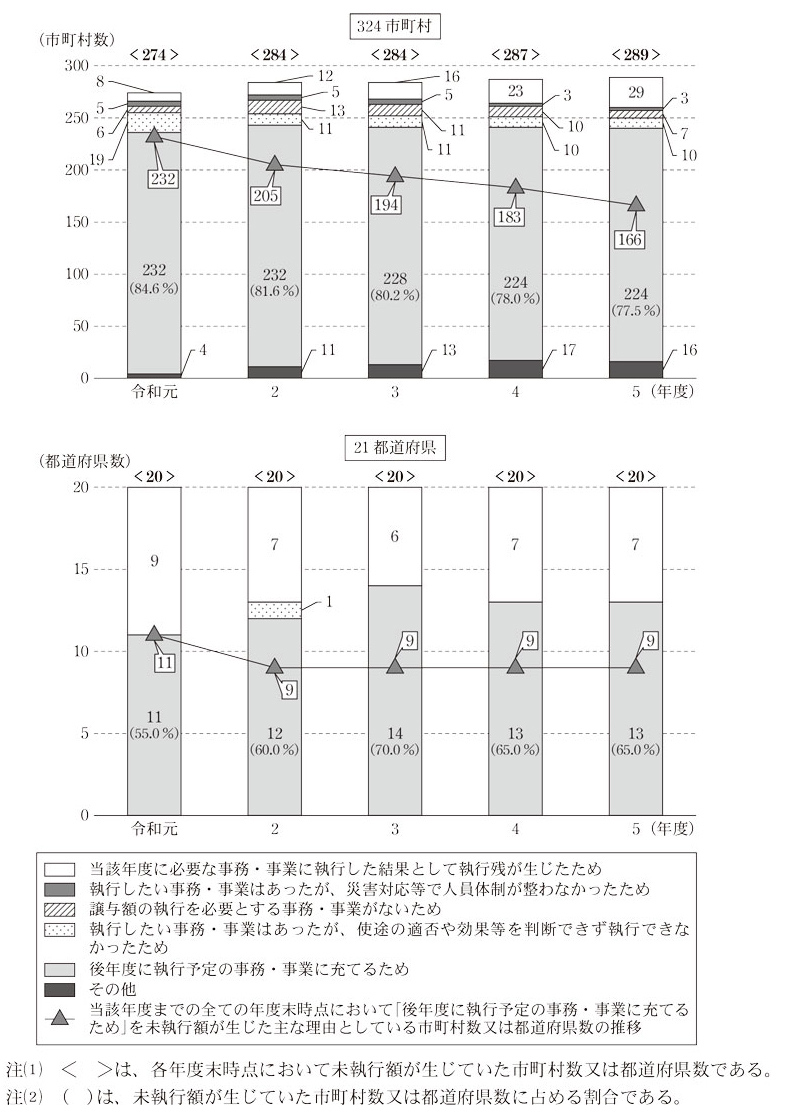

譲与税の譲与は森林整備が喫緊の課題であることを踏まえて元年度から開始されたものであるが、(ア)のとおり、324市町村においては、5年度末時点で129億3107万余円(譲与額累計342億3657万余円の37.7%)の未執行額が生じていた。

そこで、各年度末時点において未執行額が生じた主な理由についてみると、図表7のとおり、いずれの年度末時点においても、「後年度に執行予定の事務・事業に充てるため」が、未執行額が生じていた市町村の8割前後を占めていて、最も多くなっていた。また、元年度から5年度までのいずれの年度末時点においても未執行額が生じた主な理由を「後年度に執行予定の事務・事業に充てるため」としていた市町村は、166市町村となっていた。

一方、21都道府県の未執行額が生じた主な理由も、図表7のとおり、いずれの年度末時点においても「後年度に執行予定の事務・事業に充てるため」が最も多くなっていた。

(ウ) 執行計画の策定状況

(ア)のとおり、5年度末時点で譲与額累計の約4割に当たる129億3107万余円の未執行額が生じており、その主な理由としては、(イ)のとおり、いずれの年度末時点においても「後年度に執行予定の事務・事業に充てるため」が最も多くなっていた。未執行額も含め譲与額については計画的に執行することが重要である。そこで、324市町村において、譲与額の執行や譲与額を充てて実施する事業等に関する計画(以下「執行計画」という。)が策定されているかみたところ、図表8のとおり、5年4月1日時点で282市町村(324市町村の87.0%)は執行計画を策定していなかった。なお、執行計画を策定していた42市町村について、執行計画の内容を確認したところ、4年度末時点で未執行額があるとしていた38市町村の中には、未執行の理由等を明記していた市町村が2市町村(38市町村の5.2%)あった。

また、図表7において、元年度から4年度までのいずれの年度末時点においても未執行額が生じた主な理由を「後年度に執行予定の事務・事業に充てるため」としていた183市町村について、5年4月1日時点における執行計画の策定状況を確認したところ、図表8のとおり、160市町村(324市町村の49.3%)は、いずれの年度末時点においても後年度に執行予定の未執行額があるとしていたが、執行計画を策定していなかった。

一方、21都道府県については、7都道府県が執行計画を策定していた。また、5都道府県が、上記の160市町村と同様に、執行計画を策定していなかった。

図表8 324市町村及び21都道府県における執行計画の策定状況等(令和5年4月1日時点)

項目 |

執行計画を策定していた市町村等 |

執行計画を策定していなかった市町村等 |

||||||

|---|---|---|---|---|---|---|---|---|

うち令和4年度末時点で未執行額がある市町村等 |

記載内容 | うち元年度から4年度までのいずれの年度末時点においても後年度に執行予定の未執行額がある市町村等 |

||||||

事業概要 |

事業費 |

執行時期 |

未執行の理由等 |

|||||

| 市町村数 | 42 (12.9%) |

38 (11.7%) |

20 (6.1%) |

36 (11.1%) |

36 (11.1%) |

2 (0.6%) |

282 (87.0%) |

160 (49.3%) |

| 都道府県数 | 7 (33.3%) |

7 (33.3%) |

5 (23.8%) |

7 (33.3%) |

7 (33.3%) |

1 (4.7%) |

14 (66.6%) |

5 (23.8%) |

- (注) ( )は、324市町村又は21都道府県に占める割合である。

執行計画は、譲与額を計画的に執行するために重要であり、特に未執行額が生じた場合に市町村等が執行計画を策定して公表することは、譲与額の執行の透明性の確保及び納税者に対する説明責任の向上にも資するものと考えられる。

しかし、前記のとおり、324市町村の9割弱の市町村が執行計画を策定しておらず、5割弱の市町村が、数年にわたって後年度に執行予定の未執行額があるとしていたが、執行計画を策定していないなどの状況が見受けられた。

したがって、総務省及び林野庁は、市町村等に対して、執行計画を策定することが重要であることを踏まえて、特に未執行額が生じた場合には執行計画を策定して使途と併せて公表することについて、適切に助言等を行っていくことが求められる。

なお、総務省は、7年1月に事務連絡を発出し、市町村等に対して、譲与税の使途を公表することにより住民に対する説明を十分に行うことの例示として、基金へ積み立てる場合等にその執行計画を公表することを留意事項等として周知している。

(エ) 譲与額の管理状況

譲与額は、譲与税法により使途が定められているとともに、使途に関する事項を公表しなければならないことから、譲与額以外の他の財源と一定の区分をして管理する必要があると考えられる。

そこで、324市町村の5年度末時点における譲与額の管理方法を確認したところ、図表9のとおり、260市町村(324市町村の80.2%)は、譲与額のみを管理するための基金を設置して管理していた。また、残りの64市町村(同19.7%)のうち、40市町村(同12.3%)は森林整備等に要する経費の財源に充てる目的等で設置されている既存の基金を活用して、譲与額と譲与額以外の財源を合わせて管理し、24市町村(同7.4%)は基金によらずに一般会計で譲与額を管理していた。なお、64市町村は、いずれも表計算ソフト等を用いて帳簿を作成することなどにより区分して管理しているとしていた。

一方、21都道府県では、17都道府県は譲与額のみを管理するための基金を設置して管理し、2都道府県は既存の基金を活用して譲与額以外の財源と合わせて管理しており、残りの2都道府県は基金によらずに一般会計で譲与額を管理していた。

図表9 324市町村及び21都道府県における譲与額の管理方法(令和5年度末時点)

譲与額の管理方法 市町村等 |

基金 | 基金以外 | 計 | ||

|---|---|---|---|---|---|

| 譲与額に係る基金を設置して譲与額のみを管理 | 既存の基金を活用して譲与額以外の財源と合わせて管理 | 一般会計で管理 | |||

| 市町村 | 市町村数 | 260 (80.2%) |

40 (12.3%) |

24 (7.4%) |

324 (100.0%) |

<参考>上記の市町村における未執行額 (千円) |

10,261,080 (79.3%) |

2,389,904 (18.4%) |

280,088 (2.1%) |

12,931,072 (100.0%) |

|

| 都道府県 | 都道府県数 | 17 (80.9%) |

2 (9.5%) |

2 (9.5%) |

21 (100.0%) |

<参考>上記の都道府県における未執行額 (千円) |

1,175,007 (73.4%) |

342,082 (21.3%) |

83,422 (5.2%) |

1,600,512 (100.0%) |

|

- (注) ( )は、324市町村、21都道府県又は未執行額計に占める割合である。

(オ) 譲与額の使途別の執行状況等

a 譲与額の使途別の執行状況

5年度末時点の執行率が0%の6市町村を除く318市町村が元年度から5年度までの間に譲与額を活用して実施した事業について、それぞれの執行額を使途別にみると、図表10のとおり、森林整備施策が133億5578万余円と最も多く、執行額全体の6割以上を占めていた。

図表10 318市町村における譲与額の使途別の執行額等の状況

年度 使途 |

令和元 | 2 | 3 | 4 | 5 | 計 | |

|---|---|---|---|---|---|---|---|

| 森林整備施策 | 市町村数 | 170 | 235 | 256 | 262 | 263 | 285 |

| 事業数 | 288 | 505 | 660 | 843 | 916 | 3,212 | |

| 執行額(千円) | 733,563 (59.7%) |

1,825,497 (60.6%) |

2,320,256 (59.3%) |

3,793,661 (64.4%) |

4,682,809 (64.4%) |

13,355,788 (62.6%) |

|

| 人材育成・確保施策 | 市町村数 | 31 | 82 | 113 | 120 | 129 | 151 |

| 事業数 | 40 | 111 | 166 | 216 | 241 | 774 | |

| 執行額(千円) | 67,736 (5.5%) |

187,382 (6.2%) |

322,128 (8.2%) |

348,040 (5.9%) |

439,023 (6.0%) |

1,364,311 (6.4%) |

|

| 普及啓発施策・木材利用施策 | 市町村数 | 64 | 111 | 126 | 160 | 189 | 231 |

| 事業数 | 109 | 217 | 243 | 329 | 430 | 1,328 | |

| 執行額(千円) | 427,117 (34.7%) |

996,530 (33.1%) |

1,267,483 (32.4%) |

1,747,834 (29.6%) |

2,146,433 (29.5%) |

6,585,399 (30.9%) |

|

| 計 | 市町村数 | 198 | 266 | 282 | 295 | 297 | 318 |

| 事業数 | 437 | 833 | 1,069 | 1,388 | 1,587 | 5,314 | |

| 執行額(千円) | 1,228,416 (100.0%) |

3,009,410 (100.0%) |

3,909,868 (100.0%) |

5,889,536 (100.0%) |

7,268,266 (100.0%) |

21,305,499 (100.0%) |

|

- 注(1) 本図表は、総務省及び林野庁が実施した調査のデータを基に作成しているが、当該データにおいて普及啓発施策と木材利用施策を区分していないため、両者を区分していない。

- 注(2) 市町村数の計は純計である。

- 注(3) ( )は、各年度又は5か年度の執行額計に占める割合である。

一方、21都道府県でも同様に執行額を使途別にみると、図表11のとおり、支援施策が56億1314万余円と最も多く、執行額全体の4割以上を占めていた。

図表11 21都道府県における譲与額の使途別の執行額等の状況

年度 使途 |

令和元 | 2 | 3 | 4 | 5 | 計 | |

|---|---|---|---|---|---|---|---|

| 支援施策 | 都道府県数 | 21 | 21 | 21 | 21 | 21 | 21 |

| 事業数 | 60 | 65 | 61 | 66 | 64 | 316 | |

| 執行額(千円) | 811,900 (54.4%) |

1,209,873 (52.4%) |

1,163,714 (41.7%) |

1,388,015 (45.2%) |

1,039,639 (33.6%) |

5,613,143 (44.0%) |

|

| 円滑実施施策 | 都道府県数 | 6 | 8 | 12 | 11 | 12 | 14 |

| 事業数 | 11 | 17 | 23 | 26 | 29 | 106 | |

| 執行額(千円) | 89,088 (5.9%) |

169,492 (7.3%) |

248,157 (8.9%) |

239,487 (7.8%) |

485,946 (15.7%) |

1,232,172 (9.6%) |

|

| 人材育成・確保施策 | 都道府県数 | 15 | 18 | 19 | 19 | 19 | 19 |

| 事業数 | 32 | 43 | 48 | 54 | 68 | 245 | |

| 執行額(千円) | 340,487 (22.8%) |

649,217 (28.1%) |

749,817 (26.9%) |

780,826 (25.4%) |

999,269 (32.3%) |

3,519,618 (27.6%) |

|

| 普及啓発施策 | 都道府県数 | 5 | 4 | 6 | 8 | 9 | 12 |

| 事業数 | 5 | 4 | 8 | 12 | 15 | 44 | |

| 執行額(千円) | 15,575 (1.0%) |

6,575 (0.2%) |

26,347 (0.9%) |

19,942 (0.6%) |

58,299 (1.8%) |

126,739 (0.9%) |

|

| 木材利用施策 | 都道府県数 | 8 | 13 | 15 | 16 | 15 | 17 |

| 事業数 | 15 | 28 | 30 | 37 | 42 | 152 | |

| 執行額(千円) | 233,833 (15.6%) |

271,260 (11.7%) |

599,087 (21.4%) |

638,903 (20.8%) |

509,447 (16.4%) |

2,252,531 (17.6%) |

|

| 計 | 都道府県数 | 21 | 21 | 21 | 21 | 21 | 21 |

| 事業数 | 123 | 157 | 170 | 195 | 218 | 863 | |

| 執行額(千円) | 1,490,883 (100.0%) |

2,306,419 (100.0%) |

2,787,123 (100.0%) |

3,067,176 (100.0%) |

3,092,601 (100.0%) |

12,744,204 (100.0%) |

|

- 注(1) 都道府県数の計は純計である。

- 注(2) ( )は、各年度又は5か年度の執行額計に占める割合である。

b 使途別の執行額累計と3指標との関係

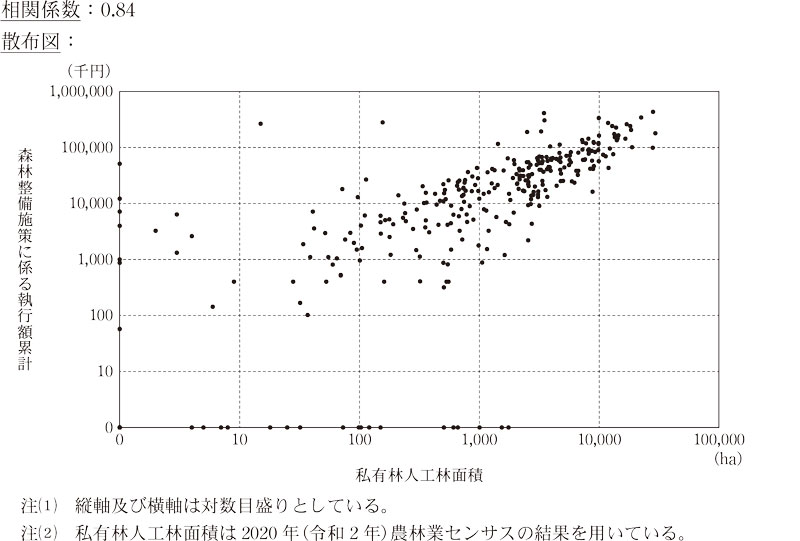

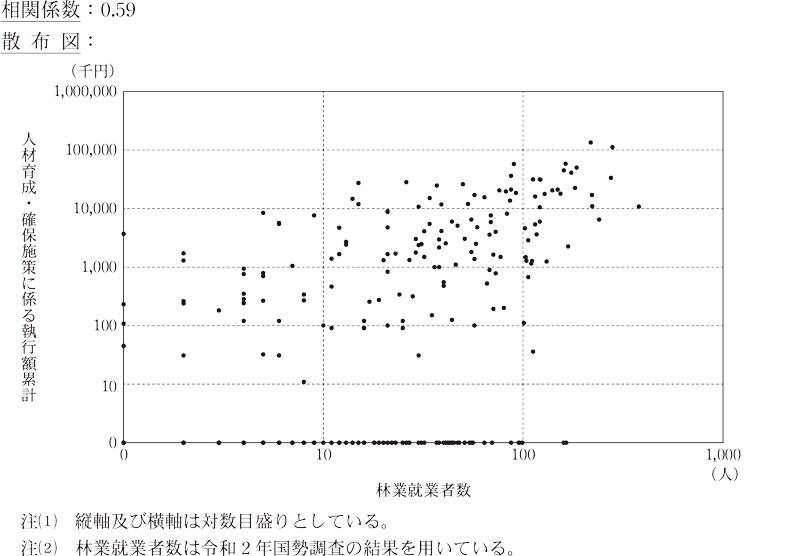

譲与基準について、総務省に確認したところ、譲与税の主な使途である①森林整備施策、②人材育成・確保施策並びに③普及啓発施策及び木材利用施策とそれぞれ相関が強い指標として、私有林人工林面積、林業就業者数及び人口が用いられているとしていた。そこで、使途別の執行額累計と3指標との関係について、それぞれ相関係数(注17)を算出するなどして確認したところ、次のとおりとなっていた。

(a) 森林整備施策に係る執行額累計と私有林人工林面積との関係

森林整備施策に係る執行額累計と私有林人工林面積との関係については、図表12のとおり、相関係数が0.84となっていて、強い正の相関関係がみられた。

図表12 324市町村における森林整備施策に係る執行額累計(令和元年度~5年度)と私有林人工林面積との関係

(b) 人材育成・確保施策に係る執行額累計と林業就業者数との関係

人材育成・確保施策に係る執行額累計と林業就業者数との関係については、図表13のとおり、相関係数が0.59となっていて、中程度の正の相関関係がみられた。

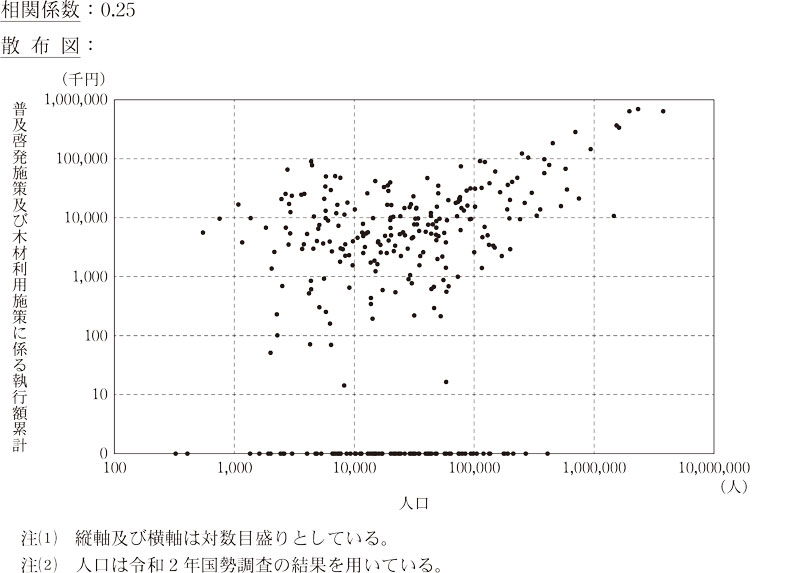

(c) 普及啓発施策及び木材利用施策に係る執行額累計と人口との関係

普及啓発施策及び木材利用施策に係る執行額累計と人口との関係については、図表14のとおり、相関係数が0.25となっていて、弱い正の相関関係がみられた。

このように、総務省が使途と相関が強いとしている3指標は、使途別の執行額累計との間に、いずれも正の相関関係がみられるものの、人口については他の2指標と比べて相関係数が小さい状況となっていた。

- (注17)

- 相関係数 二つのデータの相関関係の強弱をマイナス1からプラス1までの間の数値で示すものであり、正の相関が強いと二つのデータが同じ方向に向かいプラス1に近づき、負の相関が強いと二つのデータが反対の方向に向かいマイナス1に近づくという傾向がある。

イ 使途の公表状況

譲与税法によれば、市町村等は、決算を議会の認定に付したときは、遅滞なく、譲与税の使途に関する事項について、インターネットの利用その他適切な方法により公表しなければならないこととされているが、使途の公表の項目、内容等の具体的事項については、法令等に定められておらず、総務省及び林野庁は、基本的に市町村等において適切に対応するものとしている。

そこで、324市町村及び21都道府県の5年度末時点における使途に関する事項についての公表方法、公表内容、公表までの経過日数についてみたところ、次のような状況となっていた。

(ア) 使途の公表方法

324市町村が5年度末時点において公表していた4年度分の使途の公表方法についてみると、308市町村(324市町村の95.0%)においては、使途に関する情報が、市町村のウェブサイトに使途の公表のための専用ページを設けて掲載されていて、閲覧しやすい状況となっていた。しかし、残りの16市町村(同4.9%)においては、使途に関する情報が、市町村のウェブサイトの決算に関するページに決算書等の資料の一部として掲載されるなどしていて、使途の公表のための専用ページがなく、閲覧しづらい状況となっていた。

一方、21都道府県は、いずれも使途に関する情報がウェブサイトの専用ページに掲載されていて、閲覧しやすい状況となっていた。

(イ) 使途の公表内容

324市町村が5年度末時点において公表していた4年度分の使途の公表内容についてみると、図表15のとおり、事業名、事業内容及び事業費・執行額については9割以上の市町村が公表していた一方、これら以外の使途の区分、譲与額、未執行額、実施内容の写真やイラスト及び事業実績等については、2割から7割程度の市町村が公表していた。また、使途の区分を公表していたのは187市町村だったが、そのうち譲与税法上の使途の区分を公表していたのは29市町村にとどまっていた。さらに、事業内容を公表していた296市町村について、その記載内容をみると、事業内容を細分化して詳しく記載している市町村もあれば、一つにまとめられた事業概要しか記載していない市町村もある状況となっていた。

一方、21都道府県における使途の公表内容については、図表15のとおり、市町村よりも各公表項目の公表割合は高いものの、同様の状況が見受けられた。

図表15 324市町村及び21都道府県における使途の公表内容(令和4年度分)

| 公表項目 | 使途の区分 注(2) | 事業名 | 事業内容 | 譲与額 | 事業費 ・ 執行額 |

未執行額 | 実施内容の写真やイラスト | 事業 実績等 |

|

|---|---|---|---|---|---|---|---|---|---|

| 譲与税法上の使途の区分 | |||||||||

| 市町村数 | 187 (57.7%) |

29 (8.9%) |

296 (91.3%) |

296 (91.3%) |

156 (48.1%) |

317 (97.8%) |

225 (69.4%) |

72 (22.2%) |

163 (50.3%) |

| 都道府県数 | 15 (71.4%) |

9 (42.8%) |

21 (100.0%) |

21 (100.0%) |

14 (66.6%) |

21 (100.0%) |

18 (85.7%) |

17 (80.9%) |

18 (85.7%) |

このように、使途の公表内容は、市町村等によって区々となっていて、納税者が得られる使途に関する情報の内容に差がある状況となっていた。

なお、総務省及び林野庁は、6年9月に事務連絡を発出し、市町村等に対して、使途の公表項目の例示として、譲与税法上の使途の区分、事業内容、譲与額及び未執行額等を盛り込んだ様式の例(以下「公表様式例」という。)を示している。

(ウ) 使途の公表までの経過日数

324市町村における4年度決算に係る譲与税の使途の公表までの経過日数について確認したところ、図表16のとおり、決算を議会の認定に付した日(以下「決算提出日」という。)に公表していたのが100市町村と最も多くなっており、決算提出日の翌日から30日以内に公表していた70市町村と合わせて、過半数の170市町村が決算提出日から30日以内に公表していた。一方、決算提出日から公表までに91日以上経過していて大幅に日数を要していたのは70市町村となっていて、そのうち181日以上経過していたのは7市町村となっていた。そして、決算提出日から公表までに91日以上経過していた上記の70市町村について、その理由を確認したところ、公表のための事務手続や資料作成に時間を要したためなどとなっていた。

一方、21都道府県については、図表16のとおり、市町村よりは早く公表している都道府県の割合は高いものの、市町村と同様の状況が見受けられた。

| 決算提出日から使途の公表までの経過日数 | 市町村数 | 都道府県数 | |

|---|---|---|---|

| 30日以内 | 170(52.4%) | 14(66.6%) | |

| 0日 | 100(30.8%) | 8(38.0%) | |

| 1日以上30日以内 | 70(21.6%) | 6(28.5%) | |

| 31日以上90日以内 | 57(17.5%) | 4(19.0%) | |

| 91日以上 | 70(21.6%) | 3(14.2%) | |

| 91日以上180日以内 | 63(19.4%) | 3(14.2%) | |

| 181日以上 | 7(2.1%) | ― | |

| 公表日不明 | 27(8.3%) | ― | |

| 計 | 324(100.0%) | 21(100.0%) | |

- (注) ( )は、324市町村又は21都道府県に占める割合である。

(ア)から(ウ)までのとおり、譲与税の使途の公表については、ウェブサイトで使途に関する情報が閲覧しづらい状況、使途に関する情報の内容に差がある状況及び公表までに大幅に日数を要している状況が見受けられた。

総務省は、使途の公表について、譲与税が適正な使途に用いられることを担保するものとしているが、このような状況は、納税者に対して譲与税の使途に関する情報が適時適切に提供されていないおそれがあると思料される。

したがって、総務省及び林野庁においては、使途の公表が適時適切に行われ、納税者にとって分かりやすく、譲与税に対する理解がより深まるものとなるように、公表様式例の活用を促すことも含めて、効率的かつ効果的な使途の公表方法・内容に関する助言等を行うことが必要である。

(2) 管理制度に係る取組の実施状況

ア 管理制度に係る取組への譲与額の執行状況及び取組の進捗状況

(ア) 管理制度に係る取組への譲与額の執行状況

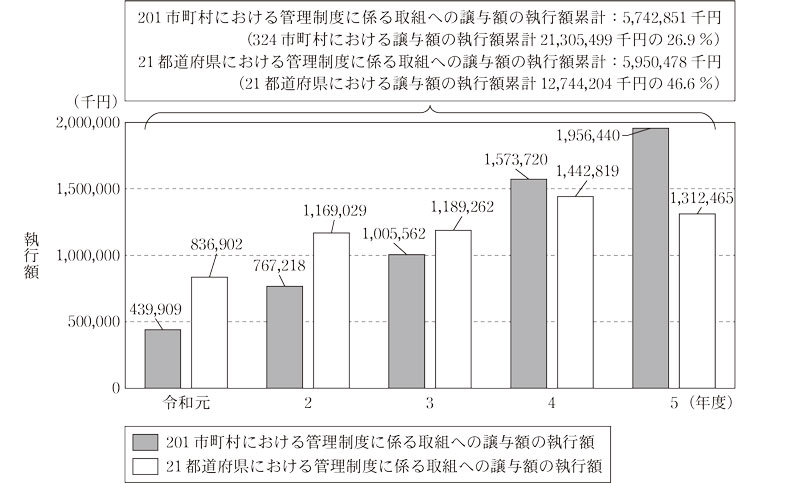

元年度から5年度までの間の324市町村及び21都道府県における譲与額の執行額のうち、管理制度に係る取組への譲与額の執行額があるのは201市町村及び21都道府県となっていて、その額は、図表17のとおりであり、市町村については年々増加している状況となっていた。また、管理制度に係る取組への譲与額の執行額累計は、201市町村57億4285万余円、21都道府県59億5047万余円、計116億9333万余円(注18)となっていた。

- (注18)

- 管理制度に係る事業の中には、管理制度に関係のない取組を併せて実施している事業があるため、管理制度に係る事業の執行額には、当該管理制度に関係のない取組に要した額を含む。

図表17 201市町村及び21都道府県における管理制度に係る取組への譲与額の執行状況

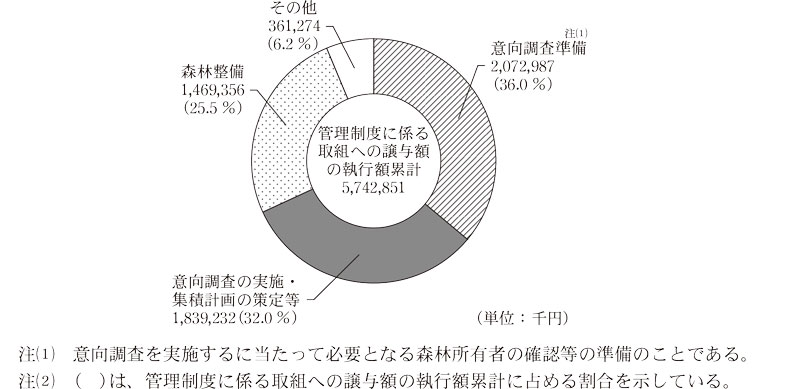

そして、201市町村における管理制度に係る取組への譲与額の執行額累計57億4285万余円について、管理制度に係る使途別にその内訳をみると、図表18のとおり、意向調査準備が計20億7298万余円(57億4285万余円の36.0%)、意向調査の実施・集積計画の策定等が計18億3923万余円(同32.0%)、森林整備が計14億6935万余円(同25.5%)、その他が計3億6127万余円(同6.2%)となっていた。

(イ) 管理制度に係る取組の進捗状況

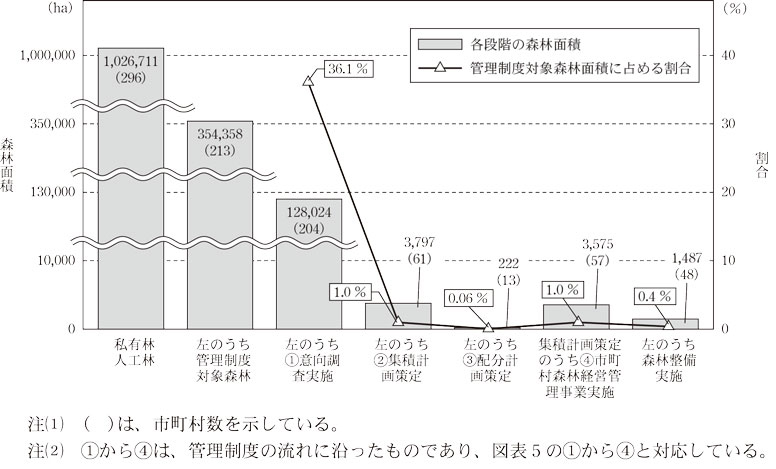

5年度末時点における324市町村の管理制度に係る取組の進捗状況をみると、図表19のとおり、私有林人工林を有するのは296市町村であり、その面積は計1,026,711haとなっていた。このうち市町村が管理制度の対象と判断した森林(以下「管理制度対象森林」という。)の面積は213市町村の計354,358ha(1,026,711haの34.5%)となっていた。

そして、管理制度対象森林面積354,358haのうち、204市町村(注19)の128,024ha(管理制度対象森林面積354,358haの36.1%)において意向調査が実施され、61市町村の3,797ha(同1.0%)において集積計画が策定され、13市町村の222ha(同0.06%)において配分計画が策定されていた。また、57市町村の3,575ha(同1.0%)において、市町村森林経営管理事業が行われ、このうち48市町村の1,487ha(同0.4%)において森林整備が実施されていた。

- (注19)

- 意向調査の実施に譲与額を充てていない市町村を含むため、管理制度に係る取組に譲与額を執行している201市町村(3(2)ア(ア)参照)とは一致しない。

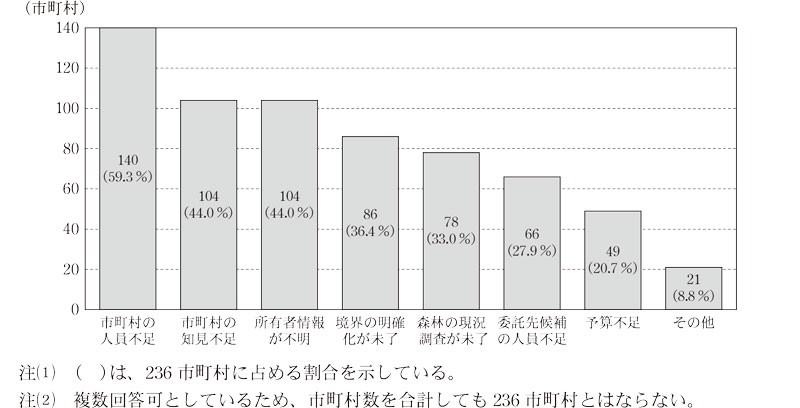

このように、管理制度対象森林面積に対する意向調査実施面積の割合が4割弱となっていたことから、意向調査をまだ実施していない市町村を含む、管理制度に係る取組を実施している236市町村における意向調査の実施上の課題について確認したところ、図表20のとおり、市町村の人員不足が140市町村(236市町村の59.3%)と最も多くなっていた。

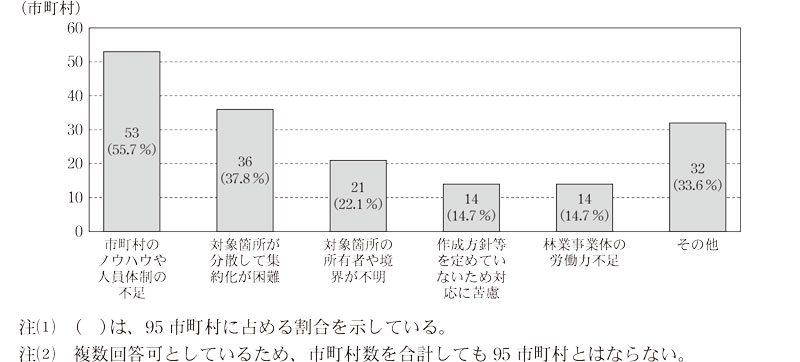

また、意向調査の実施後、集積計画の策定等が十分に進捗していない状況となっており、林野庁が実施した調査においては、意向調査を実施した204市町村のうち95市町村が、5年度末時点で集積計画の策定が進捗していないとしていて、図表21のとおり、集積計画の策定が進捗しない理由としては、「市町村のノウハウや人員体制の不足」が53市町村(95市町村の55.7%)と最も多くなっていた。

イ 管理制度に係る国及び都道府県による市町村への支援の状況等

(ア) 管理制度に係る市町村の実施体制

林野庁は、市町村の事業実施体制について、市町村の森林・林業担当職員は全国で約3,000人であり、専ら林務を担当する職員が配置されていない市町村が4割を占めるなど、体制が十分ではない市町村が多いとしている。また、ア(イ)のとおり、意向調査、集積計画の策定等の管理制度に係る取組が進捗しない理由として、人員不足や知見不足といった実施体制上の課題を挙げる市町村が多い傾向にある。

そこで、管理制度に係る取組を実施している236市町村の5年4月1日時点における、森林整備等の林務行政の担当部署の人員の状況について確認したところ、林務専任職員及び地域林政アドバイザーがいずれも配置されていない市町村数は97市町村(236市町村の41.1%)となっていた。

(イ) 管理制度に係る国及び都道府県による市町村への支援の状況

国及び都道府県は、市町村に対して、経営管理に関し必要な助言、指導、情報の提供その他の援助を行うように努めることとされている。そして、ア(イ)のとおり、管理制度に係る取組の実施に当たり、意向調査や集積計画策定において、市町村の人員不足や知見不足が実施上の課題等となっている状況が見受けられた。

そこで、国及び都道府県の支援が市町村が求める支援の内容に即したものとなっているかを確認するために、管理制度に係る取組を実施している236市町村が国及び都道府県に求める支援並びに21都道府県及び林野庁が実施した支援等の内容についてみたところ、次のような状況となっていた。

a 市町村が求める支援

236市町村のうち、管理制度に係る取組の実施に当たり、5年度末時点で国及び都道府県に求める支援があるとしているのは68市町村(236市町村の28.8%)であり、その内容は「研修・技術的助言等」が最も多く30市町村、次いで「職員の派遣、事務の代行等」が23市町村となっていて、実施体制上の支援を求める市町村が多い状況となっていた(図表22参照)。

図表22 68市町村が求める主な支援の内容(令和5年度末時点)

| 項目 | 市町村が求める支援の内容 | ||||

|---|---|---|---|---|---|

| 研修・技術的助言等 | 職員の派遣、事務の代行等 | 制度改正・予算措置等 | 森林情報の提供等 | その他 | |

| 市町村数 | 30 | 23 | 13 | 4 | 5 |

| 68市町村に占める割合 | 44.1% | 33.8% | 19.1% | 5.8% | 7.3% |

- (注) 複数の種類の支援を求める市町村があるため、市町村数を合計しても68市町村とはならない。

b 都道府県が実施した支援

ア(ア)のとおり、元年度から5年度までの間の21都道府県における譲与額の執行額累計のうち、管理制度に係る取組への譲与額の執行額累計は59億5047万余円であり、これらは管理制度に係る取組を実施する市町村に対する支援に充てられるものである。上記の執行額を使途別にみると、図表23のとおり、市町村の実施体制に係る支援である「支援施策」が49億7154万余円と最も大きくなっていた。

そして、その支援の項目をみると、市町村の事務負担の軽減に資すると考えられる「②事業支援システム等の構築」が32億6017万余円で大半を占めていたほか、「①市町村職員等の研修」や「④アドバイザー等支援人材の派遣」などとなっており、都道府県が実施している支援の項目は、市町村が求める支援におおむね対応しているものと思料される。

| 使途 | 執行額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 支援の項目 | 令和元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 計 | ||

| 支援施策 | ①市町村職員等の研修 | 105,546 | 91,483 | 110,372 | 117,886 | 98,225 | 523,515 | |

| 割合 注(1) | 13.9% | 8.3% | 11.5% | 9.6% | 10.3% | 10.5% | ||

| ②事業支援システム等の構築 | 493,244 | 794,558 | 606,795 | 796,534 | 569,037 | 3,260,170 | ||

| 割合 注(1) | 65.3% | 72.4% | 63.5% | 65.3% | 60.1% | 65.5% | ||

| ③県レベルの事業支援団体の運営を支援 | 93,440 | 158,818 | 181,231 | 210,554 | 209,160 | 853,205 | ||

| 割合 注(1) | 12.3% | 14.4% | 18.9% | 17.2% | 22.0% | 17.1% | ||

| ④アドバイザー等支援人材の派遣 | 62,803 | 51,405 | 57,048 | 93,094 | 70,299 | 334,650 | ||

| 割合 注(1) | 8.3% | 4.6% | 5.9% | 7.6% | 7.4% | 6.7% | ||

| 小計 | 755,035 | 1,096,266 | 955,448 | 1,218,069 | 946,722 | 4,971,541 | ||

| 割合 注(2) | 90.2% | 93.7% | 80.3% | 84.4% | 72.1% | 83.5% | ||

| 円滑実施施策 | 森林整備の支援等 | 1,110 | 25,543 | 49,580 | 53,863 | 101,744 | 231,841 | |

| 割合 注(2) | 0.1% | 2.1% | 4.1% | 3.7% | 7.7% | 3.8% | ||

| 人材育成・確保施策 | 人材育成・担い手対策の支援 | 40,401 | 42,805 | 183,837 | 170,758 | 179,989 | 617,792 | |

| 割合 注(2) | 4.8% | 3.6% | 15.4% | 11.8% | 13.7% | 10.3% | ||

| 木材利用施策 | 木材利用の推進 | 30,000 | ― | ― | ― | 59,637 | 89,637 | |

| 割合 注(2) | 3.5% | ― | ― | ― | 4.5% | 1.5% | ||

| 普及啓発施策 | 普及啓発の支援 | 10,356 | 4,413 | 396 | 128 | 24,372 | 39,665 | |

| 割合 注(2) | 1.2% | 0.3% | 0.0% | 0.0% | 1.8% | 0.6% | ||

| 計 | 836,902 | 1,169,029 | 1,189,262 | 1,442,819 | 1,312,465 | 5,950,478 | ||

c 林野庁が実施した支援

1(2)ウのとおり、林野庁は、元年度から5年度までの間に、管理制度に係る取組を実施する市町村に対する支援として、森林経営管理制度推進事業を事業費計1億8497万余円で実施していた。当該事業は、市町村の森林・林業行政の実施体制の強化を目的に実施されるものであり、市町村支援技術者養成事業、森林経営管理制度実施円滑化事業等で構成される。

市町村支援技術者養成事業は、管理制度を運用するに当たって、市町村の森林・林業担当職員を支援する技術者を養成するための研修等を実施する事業であり、その実績を行政事業レビューシートにより確認したところ、元年度から5年度までの間における森林経営管理制度円滑化対策研修の実施回数は計29回、技術力維持・向上対策研修の受講者数は計260人となっていた。

また、森林経営管理制度実施円滑化事業は、市町村が管理制度の運用を早期に軌道に乗せることができるように、管理制度の運用に必要な知見・ノウハウを全国から収集し、分析して市町村等に提供する事業であり、元年度から5年度までの間に事例集に掲載した実績は計35市町村となっていた(図表24参照)。

以上を踏まえると、林野庁が実施している支援の項目についても、21都道府県と同様に市町村が求める支援におおむね対応しているものと思料される。

年度 項目 |

令和元 | 2 | 3 | 4 | 5 | 計 | ||

|---|---|---|---|---|---|---|---|---|

| 事業費(千円) | 26,699 | 41,043 | 40,618 | 42,390 | 34,226 | 184,978 | ||

| 実績 | 市町村支援技術者養成事業 | |||||||

| 森林経営管理制度円滑化対策研修の実施回数(回) | ― | 7 | 7 | 8 | 7 | 29 | ||

| 技術力維持・向上対策研修の受講者数(人) | 83 | 71 | 46 | 60 | ― | 260 | ||

| 森林経営管理制度実施円滑化事業 | ||||||||

| 事例集に掲載した市町村数(市町村) | ― | ― | 12 | 11 | 12 | 35 | ||

- (注) 行政事業レビューシートにおいてアウトプットが設定されていないため、実績を把握していないものは、「―」としている。

このように、管理制度に係る取組の実施に当たり、人員不足や知見不足といった実施体制上の課題を挙げる市町村が多く、国及び都道府県に求める支援があるとする市町村においても実施体制上の支援を求める市町村が多い状況が見受けられた。

これについて、21都道府県及び林野庁が実施している支援の項目は、市町村が求める支援におおむね対応していると思料されるにもかかわらず、実施体制上の課題を挙げる市町村が多いことなどに鑑みると、市町村においては引き続き支援、助言等が必要な状況であると思料される。

したがって、林野庁においては、引き続き市町村の人員、知見等の不足といった実施体制上の課題等の状況を適時適切に把握した上で、都道府県等の関係者とも連携するなどして、市町村に対して、より効果的な支援、助言等を行っていくとともに、都道府県に対して、都道府県が行う市町村に対する支援、助言等がより効果的なものとなるよう助言等を行っていくことが必要である。

(3) 譲与税及び管理制度に対する政策評価等による効果の検証等の実施状況

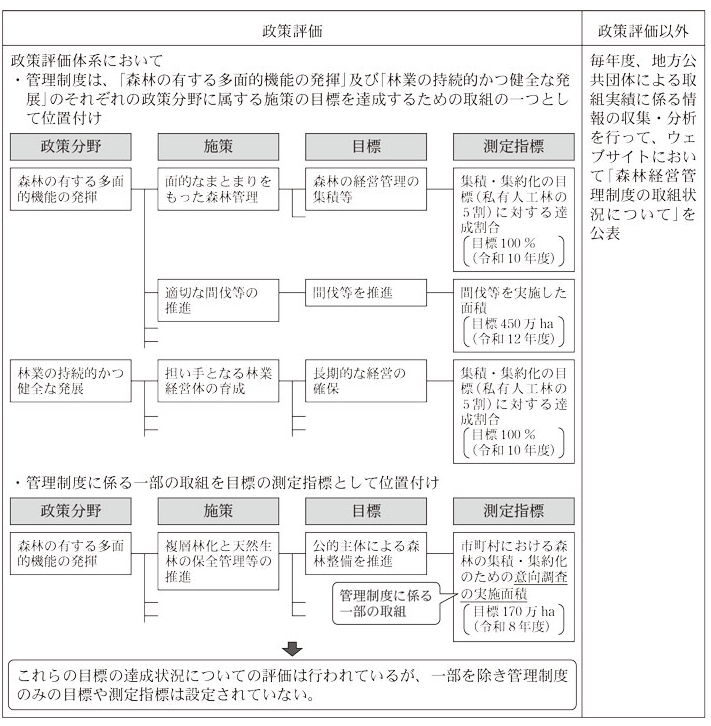

国は、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号)に基づき政策評価を実施している。そして、総務省は、政策評価の実施に当たり、予算・決算との連携を踏まえて政策評価体系を構築しており、また、林野庁が実施する施策は、森林・林業基本計画等を踏まえて農林水産省が構築した政策評価体系に位置付けられている。

そして、国が譲与税及び管理制度に対する政策評価等による効果の検証等を行うことは、地方公共団体が納税者に対する説明責任を果たしていく上で、また、所要の見直しを行う必要性を把握し、譲与税に対する国民の理解を深める上で重要と考えられる。

そこで、総務省及び林野庁における、譲与税及び管理制度を対象とした政策評価等による効果の検証等の実施状況をみたところ、次のとおりとなっていた。

ア 譲与税に対する政策評価等による効果の検証等の実施状況

譲与税に対する政策評価による効果の検証等の実施状況については、図表25のとおり、総務省は、譲与税は、形式上一旦国税として徴収し、これを地方公共団体に譲与するものであり、本来地方税に属すべき地方財源であるとして、政策評価の対象外としている。そして、譲与税に係る効果の検証等については、各地方公共団体において、地方自治法等の規定に基づき、議会における予算・決算の審査等を通じて実施されるものであるとしている。

また、林野庁の政策評価体系において、譲与税は、「森林の有する多面的機能の発揮」という政策分野に属する施策の目標を達成するための取組の一つとして位置付けられているが、その使途が譲与税法の範囲内において各地方公共団体の裁量に委ねられていること、その効果が森林整備関係の各測定指標等に包含されることから、譲与税のみの目標や測定指標は設定されていない。なお、譲与税の効果を数値で示すことについて、林野庁は、譲与税を森林整備等のために使う目的は森林の有する多面的機能を維持していくことにあるが、森林の有する多面的機能に関する目標については、森林・林業基本計画で定めており、譲与税の活用を含めた適切な森林の整備、保全の取組等を通じて達成していくこととなっているので、譲与税のみの成果目標を設定することは難しいなどとしている。

さらに、総務省及び林野庁における政策評価以外の方法による譲与税に対する効果の検証等の実施状況について、総務省及び林野庁は、譲与税法によれば、譲与税創設の目的が市町村等が実施する森林の整備及びその促進に関する施策の財源に充てるためとされていることから、森林整備等への譲与額の執行額に関する情報の収集・分析を行うことは効果の検証等に該当するとしている。そして、効果の検証等の一つとして、図表25のとおり、毎年度、地方公共団体による取組の実績に係る情報の収集・分析を行って、両省庁のウェブサイトにおいて「森林環境譲与税の取組状況について」を公表している。また、これまでの譲与額の活用実績等を踏まえて、6年3月の譲与税の譲与基準の見直しが行われたとしている。

図表25 譲与税に対する政策評価等による効果の検証等の実施状況

| 省庁名 | 政策評価 | 政策評価以外 |

|---|---|---|

| 総務省 | 譲与税は、形式上一旦国税として徴収し、これを地方公共団体に譲与するものであり、本来地方税に属すべき地方財源であるため、政策評価の対象外 | ・毎年度、地方公共団体による取組の実績に係る情報の収集・分析を行って、ウェブサイトにおいて「森林環境譲与税の取組状況について」を公表 ・これまでの譲与額の活用実績等を踏まえて、令和6年3月に譲与税の譲与基準を見直し |

| 林野庁 | 政策評価体系において、「森林の有する多面的機能の発揮」という政策分野に属する施策(「適切な間伐等の推進」)の目標(「間伐等を推進」)を達成するための取組の一つとして位置付け |

イ 管理制度に対する政策評価等による効果の検証等の実施状況

管理制度に対する政策評価による効果の検証等の実施状況については、図表26のとおり、林野庁の政策評価体系において、管理制度は、「森林の有する多面的機能の発揮」及び「林業の持続的かつ健全な発展」のそれぞれの政策分野に属する施策の目標を達成するための取組の一つとして位置付けられ、又は管理制度に係る一部の取組が目標の測定指標として位置付けられている。そして、これらの目標の達成状況についての評価は行われているが、一部を除き管理制度のみの目標や測定指標は設定されていない。

また、政策評価以外の方法による管理制度に対する効果の検証等の実施状況については、図表26のとおり、効果の検証等の一つとして、毎年度、地方公共団体による取組実績に係る情報の収集・分析を行って、同庁のウェブサイトにおいて「森林経営管理制度の取組状況について」を公表している。

このように、国においては、政策評価体系上、譲与税については譲与税のみの目標や測定指標は設定されておらず、管理制度については一部を除き管理制度のみの目標や測定指標は設定されていないものの、政策評価以外の方法による効果の検証等として、譲与税及び管理制度のいずれについても地方公共団体による取組実績に係る情報の収集・分析・公表を行うなどしている状況が見受けられた。

譲与税及び管理制度に対する効果の検証等は、譲与税の使途や譲与基準、譲与税の使途のうち森林整備施策の主な対象と考えられる管理制度等についての見直しの要否を適時適切に判断して、譲与税に対する納税者の理解をより一層深めるための国としての説明責任を十分に果たすために必要であると考えられる。

したがって、総務省及び林野庁においては、引き続き譲与税及び管理制度に対する効果の検証等を適時適切に実施することが必要である。

4 本院の所見

本院は、効率性、有効性、透明性の確保及び国民への説明責任の向上等の観点から、譲与額の執行状況等、譲与税の使途の公表状況、管理制度における市町村の取組状況並びに国及び都道府県の支援の実施状況、総務省及び林野庁における政策評価等による効果の検証等の実施状況について検査したところ、次のとおりとなっていた。

324市町村における5年度末時点の譲与額累計は342億3657万余円であり、執行額累計は213億0549万余円(執行率62.2%)となっていた。そして、譲与額の執行に当たり、324市町村の9割弱の市町村が執行計画を策定しておらず、5割弱の市町村が数年にわたって後年度に執行予定の未執行額があるとしていたが、執行計画を策定していないなどの状況が見受けられた。また、市町村における譲与税の使途の公表について、ウェブサイトで使途に関する情報が閲覧しづらい状況、使途に関する情報の内容に差がある状況及び公表までに大幅に日数を要している状況が見受けられた。なお、21都道府県においても同様の状況が見受けられた。

324市町村における管理制度に係る取組の実施状況については、管理制度対象森林面積に対する意向調査実施面積の割合が4割弱であり、集積計画の策定等も十分に進捗していない状況となっており、その理由として、人員不足や知見不足といった実施体制上の課題を挙げる市町村が多い状況となっていた。そのため、都道府県及び林野庁が実施している支援の項目は、市町村が求める支援におおむね対応していたものの、引き続き市町村に対する支援、助言等が必要な状況となっていた。

国においては、政策評価体系上、譲与税については譲与税のみの目標や測定指標は設定されておらず、管理制度については一部を除き管理制度のみの目標や測定指標は設定されていないものの、政策評価以外の方法による効果の検証等として、譲与税及び管理制度のいずれについても地方公共団体による取組実績に係る情報の収集・分析・公表を行うなどしている状況が見受けられた。

譲与税は、森林環境税の納税先の市町村等と執行する市町村等が一致しないことから、納税者の理解を得るためには、市町村等が個別に使途を公表するだけでは必ずしも十分ではないと考えられる。また、納税者の理解を得るためには、公表内容の充実が求められるが、市町村における林務担当職員が少ないことなどに鑑みると、市町村にとって過度な負担とならないように配慮する必要がある。そのため、国においても、納税者に対して譲与税の効果等について分かりやすく示していくことが重要である。

また、譲与税が主な財源と考えられる管理制度は、林業の持続的発展及び森林の有する多面的機能の発揮に資するために、その進捗が望まれるところであるが、市町村における林務担当職員が少ない状況、財源が十分でない状況等に鑑みると、上記と同様に、市町村にとって過度な負担とならないように配慮する必要がある。

ついては、総務省及び林野庁において、市町村等が譲与税を財源として実施する管理制度を始めとする森林整備等の取組が円滑に実施され、森林の有する公益的機能の維持増進に資するものとするために、次の点に留意するなどして、今後も適切に市町村等に対する支援等の取組を進めていく必要がある。

ア 総務省及び林野庁において、市町村等に対して、譲与額の執行に当たっては、執行計画を策定することが重要であることを踏まえて、特に未執行額が生じた場合には、執行計画を策定して使途と併せて公表することを奨励する取組をより一層推進するなどして、引き続き地域の実情に応じた効率的かつ効果的な執行に努めるよう助言等を行っていくこと

イ 総務省及び林野庁において、譲与税の使途の公表が適時適切に行われ、納税者にとって分かりやすく、譲与税に対する理解がより深まるものになるように、市町村等にとって過度な負担とならないように配慮しつつ、市町村等に対して、公表様式例の活用を促すことを含めて、引き続き効率的かつ効果的な使途の公表方法・内容に関する助言等を行うこと

ウ 林野庁において、管理制度に係る取組が円滑に進捗し、森林整備が促進されるよう、引き続き市町村の人員、知見等の不足の状況を適時適切に把握した上で、都道府県等の関係者とも連携するなどして、市町村に対して、より効果的な支援、助言等を行うとともに、都道府県に対して、都道府県が行う市町村に対する支援、助言等がより効果的なものとなるよう助言等を行っていくこと

エ 総務省及び林野庁において、譲与税の使途や譲与基準等についての見直しの要否を適時適切に判断するために、また、譲与税に対する納税者の理解をより一層深めるために、引き続き、譲与税に対する市町村等における取組状況の収集・分析による効果の検証等を適時適切に実施すること。また、林野庁において、譲与税の使途のうち森林整備施策の主な対象と考えられる管理制度等についての見直しの要否を適時適切に判断するために、引き続き、管理制度に対する市町村等における取組状況の収集・分析による効果の検証等を適時適切に実施すること

本院としては、譲与税を財源として実施した森林整備等の事業の実施状況等について、引き続き注視していくこととする。