- 令和6年度|

- 第4章 国会及び内閣に対する報告並びに国会からの検査要請事項に関する報告等|

- 第3節 特定検査対象に関する検査状況

第3 多額の課税売上げを有する法人に係る消費税の簡易課税制度の適用について

- 検査対象

- 財務省

- 会計名及び科目

- 一般会計 国税収納金整理資金 (款)歳入組入資金受入

(項)各税受入金 - 簡易課税制度の概要

- 中小事業者の事務負担に配慮して、事業者の選択により、課税売上げに係る消費税の額にみなし仕入率を乗じて計算した金額を課税仕入れに係る消費税の額とみなして、納付消費税額を算出する制度

- 検査の対象とした簡易課税制度を適用していて、かつ、課税売上げが1億円を超えている法人の数(1)

- 延べ4,796法人

- (1)のうち被合併法人又は分割法人の基準期間に対応する期間における課税売上高等が5000万円を超えていて、かつ、本則課税に比べて納付消費税額が低額となっていると思料される吸収合併法人及び吸収分割承継法人の数並びにその推計消費税差額(2)

- 延べ105法人 計22億9214万円(令和2年度~5年度)

- (1)のうち判定対象者の基準期間に相当する期間における課税売上高があって、かつ、本則課税に比べて納付消費税額が低額となっていると思料される基準期間がない法人の数及びその推計消費税差額(3)

- 延べ62法人 計5億8456万円(令和3、4両年度)

- (1)のうち特定期間における課税売上高又は給与等の金額の合計額がいずれも5000万円を超えていて、かつ、本則課税に比べて納付消費税額が低額となっていると思料される法人の数及びその推計消費税差額(4)

- 延べ31法人 計3億1143万円(令和3、4両年度)

- (2)から(4)までの純計

- 延べ185法人 計29億0078万円(令和2年度~5年度)

<構成>

1 検査の背景(1リンク参照)

(1) 簡易課税制度の概要(1-1リンク参照)

(2) 簡易課税制度の適用による消費税差額(1-2リンク参照)

(3) これまでの検査の実施状況等(1-3リンク参照)

(4) 分割又は合併があった場合の簡易課税制度の適用(1-4リンク参照)

ア 新設分割があった場合(1-4-aリンク参照)

イ 吸収合併、新設合併又は吸収分割があった場合(1-4-bリンク参照)

2 検査の観点、着眼点、対象及び方法(2リンク参照)

3 検査の状況(3リンク参照)

(1) 吸収合併法人、新設合併法人及び吸収分割承継法人における簡易課税制度の適用についての分析(3-1リンク参照)

ア 新設分割承継法人における判定に用いる指標を用いた場合の簡易課税制度の適用(3-1-aリンク参照)

イ 吸収分割承継法人における法人設立の日の翌日から事業を承継した日までの期間の状況(3-1-bリンク参照)

(2) 簡易課税制度において用いる指標以外の指標を用いた場合の簡易課税制度の適用についての分析(3-2リンク参照)

ア 基準期間がない法人について、判定対象者の基準期間に相当する期間における課税売上高を用いた場合の簡易課税制度の適用(3-2-aリンク参照)

イ 特定期間における課税売上高等を用いた場合の簡易課税制度の適用(3-2-bリンク参照)

4 本院の所見(4リンク参照)

1 検査の背景

(1) 簡易課税制度の概要

消費税は、消費税法(昭和63年法律第108号)に基づき、製造、卸売、小売等の各取引段階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されている。

消費税の納税義務者は、国内において課税資産の譲渡等を行った事業者(注1)等とされており、納付消費税額は、原則として、課税売上げに係る消費税の額(仮受消費税の額)から実際の課税仕入れに係る消費税の額(仮払消費税の額)を控除して算出することとなっている(以下、この算出方法を「本則課税」という。)。

これに対して、中小事業者の事務負担に配慮して、本則課税の特例として簡易課税制度が設けられている。事業者は、(4)で後述する一部の場合等を除いて、基準期間(注2)における課税売上高が5000万円以下である(基準期間がない場合を含む。以下同じ。)課税期間(注3)について、「消費税簡易課税制度選択届出書」を所轄の税務署長に提出することにより簡易課税制度を選択して適用できることとなっている。そして、その届出書の効力が生ずる課税期間の初日から少なくとも2年を経過する日の属する課税期間までは簡易課税制度を適用することとなっている。

- (注1)

- 事業者 個人事業者及び法人

- (注2)

- 基準期間 個人事業者についてはその年の前々年、法人についてはその事業年度の前々事業年度をいう。簡易課税制度の適用の有無によって事業者が仕入税額控除を行うために保存が必要となる資料が異なることから、事業者自身が課税期間の開始前に簡易課税制度の適用を判定できることが必要との理由で設けられたものとされている。

- (注3)

- 課税期間 納付消費税額の計算の基礎となる期間であり、個人事業者については1月1日から12月31日までの期間、法人については事業年度等をいう。

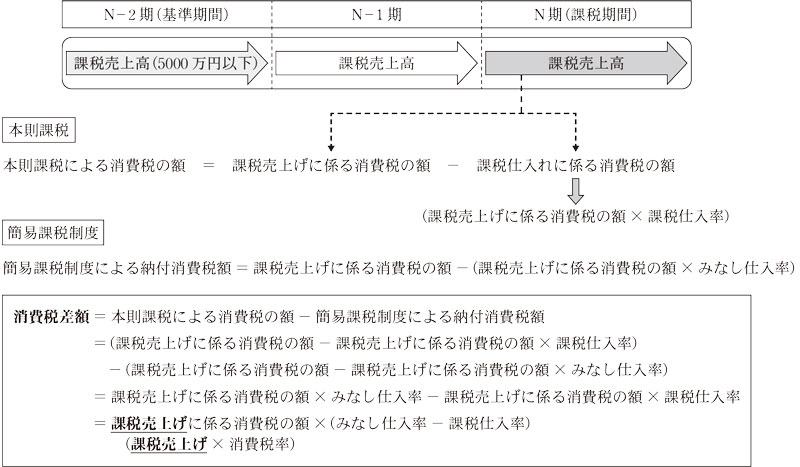

簡易課税制度においては、課税売上げに係る消費税の額を基礎として計算した金額等にみなし仕入率を乗じて計算した金額を課税仕入れに係る消費税の額とみなして、同額を課税期間の課税売上げに係る消費税の額から控除して納付消費税額を算出することとなっている。

そして、みなし仕入率については、簡易課税制度を適用している事業者の中からサンプルを抽出するなどして把握した事業区分別の課税仕入率(課税仕入高の課税売上高に対する割合)を基に、図表1のとおり、90%から40%までの割合が定められている。

| 事業区分 | 第1種事業 | 第2種事業 | 第3種事業 | 第4種事業 | 第5種事業 | 第6種事業 |

|---|---|---|---|---|---|---|

| 該当する事業 | 卸売業 | 小売業等 | 製造業等 | その他事業 | サービス業等 | 不動産業 |

| みなし仕入率 | 90% | 80% | 70% | 60% | 50% | 40% |

- 注(1) 第2種事業は、小売業及び農林漁業(飲食料品の譲渡に係る事業)をいう。

- 注(2) 第3種事業は、農林漁業(飲食料品の譲渡に係る事業を除く。)、鉱業、建設業、製造業、電気業等をいう。

- 注(3) 第5種事業は、運輸通信業、金融業及び保険業並びにサービス業(飲食店業に該当するものを除く。)をいう。

(2) 簡易課税制度の適用による消費税差額

事業者が簡易課税制度の適用を選択した課税期間においては、本則課税による消費税の額と簡易課税制度による納付消費税額との差額(以下「消費税差額」という。)が生じ得ることとなる。消費税差額は、図表2のとおり、課税売上げに係る消費税の額にみなし仕入率と課税仕入率の差分を乗じた額となる。

したがって、課税売上げや消費税率が大きくなるほど、また、みなし仕入率が課税仕入率を上回るなどするほど、消費税差額が増加することになっている。

(3) これまでの検査の実施状況等

本院は、これまで、消費税の簡易課税制度について検査し、平成24年10月に会計検査院法第30条の2の規定に基づき「消費税の簡易課税制度について」(以下「24年報告」という。)を国会及び内閣に報告している。24年報告においては、みなし仕入率や多額の課税売上高を有する法人について、次のような状況を明らかにした上で、消費税率の引上げが行われれば、消費税差額は増大していくことが懸念されることを記述している。

① 検査の対象とした簡易課税制度適用者のうち、一つの事業の課税売上高の割合が全体の課税売上高の90%超となっている事業者を対象として課税仕入率の平均を試算したところ、みなし仕入率が全ての事業区分において課税仕入率の平均を上回っていた。

② 納付消費税額が低額となっている簡易課税制度適用者の中には、吸収合併又は吸収分割により事業を承継した法人や上場企業である法人等が設立した新設法人で多額の課税売上高を有するような規模の大きな事業者が含まれていた。

その後、①のみなし仕入率については、平成26年度税制改正において、みなし仕入率と課税仕入率の差が大きかった不動産業を第6種事業として、そのみなし仕入率を40%にするなどの事業区分の適正化や、平成30年度税制改正において、軽減税率制度導入に伴う見直しが行われた。また、消費税率は、26年4月に4%(消費税及び地方消費税(注4)の税率5%)から6.3%(同8%)に、軽減税率制度が導入された令和元年10月に標準税率で7.8%(同10%)に引き上げられた。

- (注4)

- 地方消費税 消費税額に一定の割合を乗じて算定される地方税

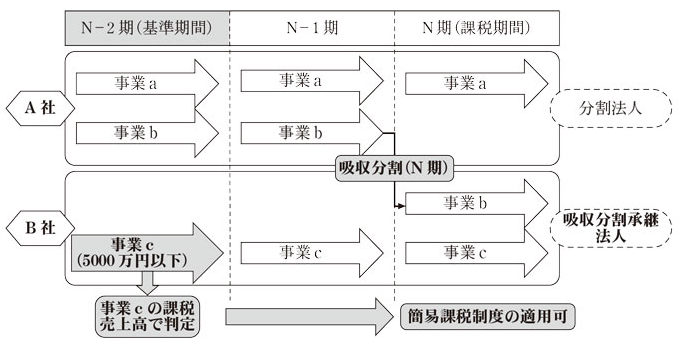

(4) 分割又は合併があった場合の簡易課税制度の適用

(3)②のとおり、簡易課税制度適用者の中には、吸収合併又は吸収分割により事業を承継した法人等で多額の課税売上高を有するような規模の大きな事業者が含まれていた。

一方、法人の新設分割があった場合には、次のとおり、基準期間における課税売上高以外の指標により適用の可否の判定を行うこととなっていて、基準期間における課税売上高により適用の可否の判定を行うこととなっている法人の吸収合併、新設合併又は吸収分割があった場合とは判定に用いる指標が異なっている。

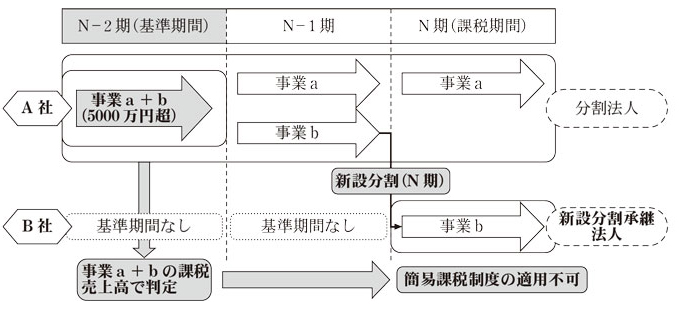

ア 新設分割があった場合

新設分割とは、1又は2以上の法人が、当該法人の事業に関して有する権利義務の全部又は一部を分割(以下、事業を分割した法人を「分割法人」という。)により設立する法人に承継させることをいう(以下、事業を承継した法人を「新設分割承継法人」という。図表3参照)。

そして、新設分割承継法人は、分割があった日の属する事業年度及びその翌事業年度においては基準期間がないものの、分割法人の基準期間に対応する期間(注5)における課税売上高が5000万円を超える場合には、簡易課税制度を選択して適用することはできないこととなっている。

- (注5)

- 基準期間に対応する期間 新設分割承継法人の事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に終了した分割法人の各事業年度をいう。

図表3 新設分割の概念図(A社が事業bを分割により設立するB社に承継させた場合)

また、分割があった日の属する事業年度の翌々事業年度以降においては、新設分割承継法人が、他の者により発行済株式の総数等の100分の50を超える株式等が直接又は間接に保有されることなどにより支配される場合(以下「特定要件」という。)に該当し、かつ、分割法人が支配している場合には、新設分割承継法人の基準期間における課税売上高と分割法人の基準期間に対応する期間における課税売上高との合計額が5000万円を超える場合には、簡易課税制度を選択して適用することはできないこととなっている。

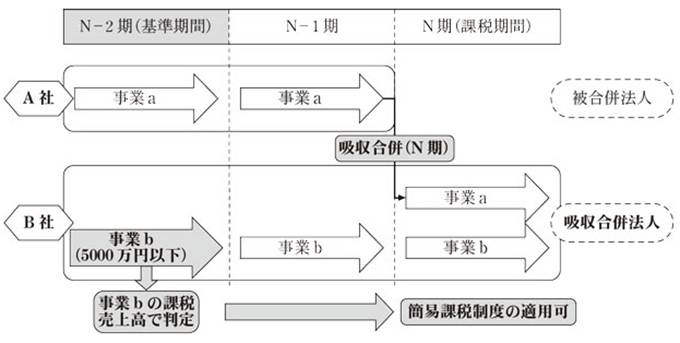

イ 吸収合併、新設合併又は吸収分割があった場合

吸収合併とは、法人が他の法人とする合併であって、合併により消滅する法人(以下「被合併法人」という。)の事業の全部を合併後存続する法人(以下「吸収合併法人」という。)に承継させることをいう(図表4参照)。

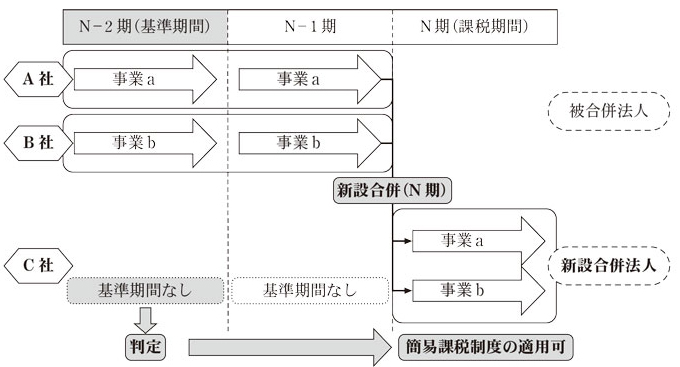

また、新設合併とは、2以上の法人がする合併であって、被合併法人の事業の全部を合併により設立する法人(以下「新設合併法人」という。)に承継させることをいう(図表5参照)。

さらに、吸収分割とは、分割法人がその事業に関して有する権利義務の全部又は一部を分割した後に、他の法人に承継させることをいう(以下、事業を承継した法人を「吸収分割承継法人」という。図表6参照)。

そして、吸収合併、新設合併又は吸収分割があった場合、吸収合併法人、新設合併法人又は吸収分割承継法人の各法人は、基準期間における課税売上高が5000万円以下である場合に、それぞれ簡易課税制度を選択して適用できることとなっている。

図表4 吸収合併の概念図(A社が事業の全部である事業aをB社に承継させた場合)

図表5 新設合併の概念図(A社とB社の事業の全部である事業aと事業bを合併により設立するC社に承継させた場合)

図表6 吸収分割の概念図(A社の事業bをB社に承継させた場合)

このように、新設分割があった場合には、分割法人の基準期間に対応する期間における課税売上高等を考慮して簡易課税制度の適用の可否の判定を行うこととなっている一方、吸収合併、新設合併又は吸収分割があった場合には、被合併法人又は分割法人の基準期間に対応する期間における課税売上高等を考慮することとはされていない。

2 検査の観点、着眼点、対象及び方法

(1) 検査の観点及び着眼点

事業者は、原則として、基準期間における課税売上高が5000万円以下である課税期間について、簡易課税制度を選択して適用できることとなっている。そして、簡易課税制度で用いるみなし仕入率については、サンプルを抽出するなどして把握した事業区分別の課税仕入率を基に定められている。このため、個々の事業者においては、みなし仕入率と課税仕入率とは基本的に一致するものではなく、両者が一致しない場合には消費税差額が生じ得ることとなっている。

そして、消費税差額は、課税売上げに係る消費税の額に、みなし仕入率と課税仕入率の差分を乗じた額であることから、課税売上げや消費税率が大きくなるほど、また、みなし仕入率が課税仕入率を上回るなどするほど、消費税差額が増加することになっている。

24年報告の後、みなし仕入率の見直しは行われているが、簡易課税制度の適用の可否の判定は、引き続き、原則として基準期間における課税売上高により行うこととなっていることから、課税期間における課税売上げが多額であっても簡易課税制度を適用することができる事業者が存在し、これらの事業者の中には、消費税差額が多額となっている事業者も存在すると思料される。

一方で、新設分割承継法人における簡易課税制度の適用の可否の判定においては、基準期間における課税売上高以外の指標も用いられている。

そこで、本院は、消費税に関する国民の関心が高い中で、簡易課税制度を適用している法人のうち課税期間における課税売上げが多額となっている法人について、有効性等の観点から、簡易課税制度の適用の可否の判定方法が有効かつ公平に機能しているか、基準期間における課税売上高以外の指標を用いた場合の簡易課税制度の適用はどのようになるかなどに着眼して検査した。

(2) 検査の対象及び方法

検査に当たっては、3年度又は4年度に簡易課税制度を適用している延べ994,687法人のうち、3年度又は4年度の課税売上げが1億円を超えている延べ4,796法人を対象とした。

そして、国税庁から消費税申告データ、法人税申告データ等の提出を受けて、消費税差額を推計する(以下、推計した消費税差額を「推計消費税差額(注6)」という。)などして検査した。また、財務省において、簡易課税制度について、制度の趣旨、改正の経緯等を聴取するなどして会計実地検査を行った。

- (注6)

- 消費税差額の推計方法は次のとおりである。

- ① 税抜経理方式を適用している法人については、法人税の申告において、益金又は損金の額に算入することとなっている、本則課税による消費税の額及びその地方消費税の額と簡易課税制度による納付消費税額及びその地方消費税の額との差額のうち、地方消費税に係る差額を控除した額

- ② 税込経理方式を適用している法人等については、損益計算書等の売上原価(製造原価を含む。)、販売費、一般管理費等の必要経費の額を用いて課税仕入れに係る消費税の額を算出するなどして推計した本則課税による消費税の額と簡易課税制度による納付消費税額との差額

3 検査の状況

(1) 吸収合併法人、新設合併法人及び吸収分割承継法人における簡易課税制度の適用についての分析

ア 新設分割承継法人における判定に用いる指標を用いた場合の簡易課税制度の適用

新設分割承継法人については、分割があった日の属する事業年度及びその翌事業年度においては基準期間がないものの、分割法人の基準期間に対応する期間における課税売上高等が5000万円を超える場合には、簡易課税制度を選択して適用することはできないこととなっている。一方、吸収合併法人、新設合併法人又は吸収分割承継法人については、被合併法人又は分割法人の基準期間に対応する期間における課税売上高等にかかわらず、吸収合併法人、新設合併法人又は吸収分割承継法人の基準期間における課税売上高が5000万円以下である場合に、簡易課税制度を選択して適用できることとなっている。

したがって、例えば、簡易課税制度を適用できる規模の小さな法人が、吸収合併、新設合併又は吸収分割により、簡易課税制度を適用できない規模の大きな法人から事業の全部又は一部を承継して課税売上げが多額となったとしても、その多額の課税売上げを有する期間が基準期間となるまでの間は、簡易課税制度を選択して適用できることになる。

簡易課税制度を選択して適用した場合、「消費税簡易課税制度選択届出書」の効力が生ずる課税期間の初日から少なくとも2年を経過する日の属する課税期間までは簡易課税制度を適用することとなっている。そこで、延べ4,796法人のうち、元年度から4年度までの間に合併又は分割を行っていた吸収合併法人延べ95法人及び吸収分割承継法人延べ77法人、計延べ172法人(注7)について、基準期間における課税売上高以外の指標である被合併法人又は分割法人の基準期間に対応する期間における課税売上高等の状況をみたところ、被合併法人又は分割法人の基準期間に対応する期間における課税売上高等が5000万円を超えているものが、吸収合併法人延べ68法人(延べ95法人の71.5%)、吸収分割承継法人延べ73法人(延べ77法人の94.8%)、計延べ141法人(延べ172法人の81.9%)となっていた。これらの法人については、仮に、新設分割承継法人と同様に、基準期間における課税売上高以外の指標により簡易課税制度の適用の可否の判定を行うこととした場合、簡易課税制度を選択して適用することができないことになる。

- (注7)

- 延べ4,796法人のうち、令和元年度から4年度までの間に合併又は分割を行っていた法人の中には、新設合併法人は含まれていなかった。

そして、延べ141法人のうち、推計消費税差額を算出可能(注8)な延べ116法人について、簡易課税制度を適用している2年度から5年度までの各課税期間における課税標準額(注9)及び推計消費税差額の状況をみると、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていた法人は延べ105法人、その推計消費税差額は計22億9214万余円となっており、中には、推計消費税差額が1億円を超えている法人も延べ3法人あった。また、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が高額となっていた法人は延べ11法人、その推計消費税差額は計2685万余円となっていた(図表7参照)。

- (注8)

- 製造原価の内訳が法人税申告データ等に添付されているなどしており、推計消費税差額を算出できるものである。

- (注9)

- 課税標準額 税額計算の基礎となるべき金額で、これに税率を乗じて課税売上げに係る消費税の額を算出する。

図表7 本則課税に比べて納付消費税額が低額又は高額となっていた延べ116法人の令和2年度から5年度までの各課税期間における課税標準額及び推計消費税差額の状況

(本則課税に比べて納付消費税額が低額となっていた法人)

| 年度 | 区分 | 吸収合併法人又は吸収分割承継法人の課税期間における課税標準額 | ||||

|---|---|---|---|---|---|---|

| 5億円以下 | 5億円超 10億円以下 |

10億円超 50億円以下 |

50億円超 | 計 | ||

| 令和2 | 法人数 | (5) | (3) | (5) | (―) | (13) |

| 推計消費税差額計 | 28,486 | 7,340 | 116,154 | ― | 151,981 | |

| 推計消費税差額の平均額 | 5,697 | 2,446 | 23,230 | ― | 11,690 | |

| 3 | 法人数 | 35 | 5 | 11 | 1 | 52 |

| 推計消費税差額計 | 136,418 | 73,748 | 381,683 | 109,586 | 701,436 | |

| 推計消費税差額の平均額 | 3,897 | 14,749 | 34,698 | 109,586 | 13,489 | |

| 4 | 法人数 | 35 | 9 | 6 | 3 | 53 |

| 推計消費税差額計 | 135,723 | 127,617 | 168,721 | 709,863 | 1,141,925 | |

| 推計消費税差額の平均額 | 3,877 | 14,179 | 28,120 | 236,621 | 21,545 | |

| 5 | 法人数 | (7) | (7) | (2) | (1) | (17) |

| 推計消費税差額計 | 23,740 | 71,065 | 111,091 | 90,904 | 296,802 | |

| 推計消費税差額の平均額 | 3,391 | 10,152 | 55,545 | 90,904 | 17,458 | |

| 計 | 法人数 | 70 | 14 | 17 | 4 | 105 |

| (12) | (10) | (7) | (1) | (30) | ||

| 推計消費税差額計 | 324,369 | 279,771 | 777,651 | 910,354 | 2,292,146 | |

| 推計消費税差額の平均額 | 3,955 | 11,657 | 32,402 | 182,070 | 16,978 | |

(本則課税に比べて納付消費税額が高額となっていた法人)

| 年度 | 区分 | 吸収合併法人又は吸収分割承継法人の課税期間における課税標準額 | ||||

|---|---|---|---|---|---|---|

| 5億円以下 | 5億円超 10億円以下 |

10億円超 50億円以下 |

50億円超 | 計 | ||

| 令和2 | 法人数 | (―) | (―) | (―) | (―) | (―) |

| 推計消費税差額計 | ― | ― | ― | ― | ― | |

| 推計消費税差額の平均額 | ― | ― | ― | ― | ― | |

| 3 | 法人数 | 3 | ― | ― | ― | 3 |

| 推計消費税差額計 | 1,180 | ― | ― | ― | 1,180 | |

| 推計消費税差額の平均額 | 393 | ― | ― | ― | 393 | |

| 4 | 法人数 | 8 | ― | ― | ― | 8 |

| 推計消費税差額計 | 11,551 | ― | ― | ― | 11,551 | |

| 推計消費税差額の平均額 | 1,443 | ― | ― | ― | 1,443 | |

| 5 | 法人数 | (―) | (―) | (2) | (―) | (2) |

| 推計消費税差額計 | ― | ― | 14,122 | ― | 14,122 | |

| 推計消費税差額の平均額 | ― | ― | 7,061 | ― | 7,061 | |

| 計 | 法人数 | 11 | ― | ― | ― | 11 |

| (―) | (―) | (2) | (―) | (2) | ||

| 推計消費税差額計 | 12,731 | ― | 14,122 | ― | 26,854 | |

| 推計消費税差額の平均額 | 1,157 | ― | 7,061 | ― | 2,065 | |

- (注) 令和2、5両年度の法人数については、延べ116法人の内数であることから、括弧書きで記載している。

上記について、事例を示すと次のとおりである。

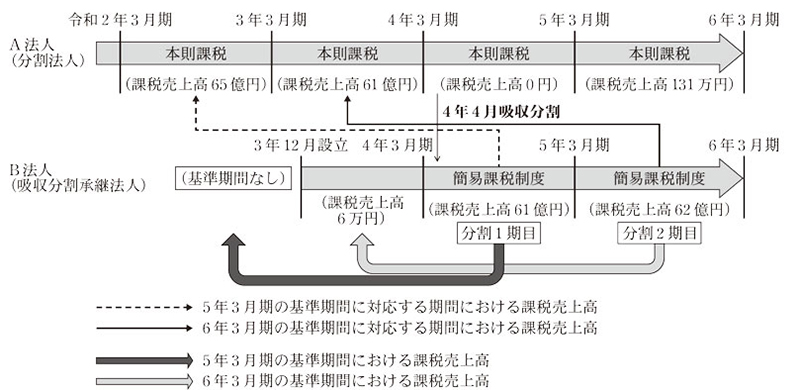

<事例>

A法人は、令和3年12月に100%子会社としてB法人を設立し、4年4月に事業の一部を吸収分割により分割した分割法人である。

吸収分割により事業を承継した吸収分割承継法人であるB法人の吸収分割後最初の課税期間(以下「分割1期目」という。)である4年4月から5年3月までの課税期間分及びその翌課税期間(以下「分割2期目」という。)である5年4月から6年3月までの課税期間分の課税売上高は、それぞれ61億余円、62億余円(課税標準額と同額)となっている。

そして、B法人は分割1期目には基準期間がなく、また分割2期目における基準期間は4年3月期で、その課税売上高は6万円であり、B法人は分割1期目及び分割2期目の両課税期間において、簡易課税制度を選択し適用して申告を行っている。

一方、仮にA法人が4年4月に事業の一部を分割してB法人を設立していた場合、B法人は新設分割承継法人となり、B法人の分割1期目及び分割2期目については、分割法人であるA法人の基準期間に対応する期間である2年4月から3年3月までの課税期間分及び3年4月から4年3月までの課税期間分の各課税売上高(65億余円、61億余円)を考慮して簡易課税制度の適用を判定することになっている(図参照)。このため、B法人は分割1期目及び分割2期目において簡易課税制度を選択して適用することはできないことになり、その推計消費税差額は、分割1期目が9520万余円、分割2期目が9090万余円、計1億8610万余円となっていた。

このように、簡易課税制度を適用している法人で、かつ、多額の課税売上げを有する吸収合併法人及び吸収分割承継法人についてみると、被合併法人又は分割法人の基準期間に対応する期間における課税売上高等が5000万円を超えているものが大半を占めていた。

しかし、これらの吸収合併法人及び吸収分割承継法人は、現行制度においては、基準期間における課税売上高により適用の可否を判定することとなっていることから簡易課税制度を適用することが可能となっている。そして、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が高額となっていると思料された法人も一部にはみられたものの、多くの法人においては、簡易課税制度を選択して適用したことにより納付消費税額が低額となっていると思料された。

イ 吸収分割承継法人における法人設立の日の翌日から事業を承継した日までの期間の状況

新設分割とは、事業を分割により設立する法人に承継させることをいい、吸収分割とは、事業を分割した後に他の法人に承継させることをいうとされている。すなわち、設立の日よりも後に事業を承継した法人は、吸収分割承継法人に該当することになり、吸収分割承継法人の基準期間における課税売上高で簡易課税制度の適用の可否を判定することから、基準期間における課税売上高以外の指標である分割法人の基準期間に対応する期間における課税売上高を考慮する必要はない。

そこで、分割法人の基準期間に対応する期間における課税売上高等が5000万円を超えている吸収分割承継法人延べ73法人の純計である61法人(注10)について、その法人設立の日の翌日から事業を承継した日までの期間の状況についてみたところ、法人設立の日の翌日から半年以内に事業を承継していたことが把握できた吸収分割承継法人は29法人(61法人の47.5%)となっており、中には、設立の日の翌日から41日で事業を承継している法人も見受けられた(図表8参照)。これらの法人は、分割法人の基準期間に対応する期間における課税売上高等が5000万円を超えているものの、法人設立の日と事業を承継した日が異なっていて、新設分割承継法人に該当しないことから、現行制度においては、簡易課税制度を適用することが可能となっている。

- (注10)

- 61法人 令和3、4両年度に簡易課税制度を適用していて、かつ、課税売上げが1億円を超えている吸収分割承継法人が12法人あり、これらの重複分を延べ73法人から除いたもの

| 期間 | 法人数 | 割合 |

|---|---|---|

| 半年以内 | 29 | 47.5 |

| 半年超1年以内 | 5 | 8.1 |

| 1年超2年以内 | 4 | 6.5 |

| 2年超5年以内 | 2 | 3.2 |

| 5年超 | 21 | 34.4 |

| 計 | 61 | 100.0 |

(2) 簡易課税制度において用いる指標以外の指標を用いた場合の簡易課税制度の適用についての分析

簡易課税制度の適用については、原則として、基準期間における課税売上高により適用の可否の判定を行うこととなっているが、新設分割承継法人の場合には、基準期間における課税売上高以外の指標である分割法人の基準期間に対応する期間における課税売上高等を適用の可否の判定に用いることとなっている。

そして、基準期間における課税売上高以外の指標には、簡易課税制度において用いる上記指標のほかに、消費税の納税義務(注11)の判定における次の指標がある。

- (注11)

- 消費税の納税義務については、原則として、基準期間における課税売上高が1000万円以下である事業者は、課税期間に係る消費税の納税義務が免除されることとなっている。

① 判定対象者の基準期間に相当する期間における課税売上高

設立から課税期間開始の日までの期間が2年に満たないことにより基準期間がない法人のうち、その事業年度開始の日において特定要件に該当している法人については、その法人を支配している他の者等(以下「判定対象者」という。)の基準期間に相当する期間(注12)における課税売上高で判定する。

- (注12)

- 基準期間に相当する期間 基準期間がない事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までに終了した判定対象者の事業年度等をいう。

② 特定期間における課税売上高等

特定期間(注13)における課税売上高又は給与等の金額の合計額で判定する。

- (注13)

- 特定期間 個人事業者についてはその年の前年1月1日から6月30日までの期間、法人についてはその事業年度の前事業年度開始の日以後6か月の期間等をいう。

そこで、3年度又は4年度に簡易課税制度を適用していて、かつ、課税売上げが1億円を超えている延べ4,796法人について、仮に①及び②の指標を用いた場合における簡易課税制度の適用について分析したところ、次のとおりとなっていた。

ア 基準期間がない法人について、判定対象者の基準期間に相当する期間における課税売上高を用いた場合の簡易課税制度の適用

延べ4,796法人のうち、基準期間がない延べ243法人について、①の指標である判定対象者の基準期間に相当する期間(平成30年度から令和2年度まで)における課税売上高の状況をみたところ、図表9のとおり、判定対象者の基準期間に相当する期間における課税売上高があることを把握できた法人は延べ75法人となっており、中には、判定対象者の基準期間に相当する期間における課税売上高が1000億円を超えている法人も延べ7法人見受けられた。

| 区分 | 判定対象者の基準期間に相当する期間における課税売上高 | |||||||

|---|---|---|---|---|---|---|---|---|

| 5億円以下 | 5億円超 10億円以下 |

10億円超 50億円以下 |

50億円超 100億円以下 |

100億円超 | 計 | |||

| うち1000億円超 | ||||||||

基準期間がない法人の数 |

令和3年度(注) | 6 | 2 | 15 | ― | 3 | 3 | 26 |

| 4年度(注) | 18 | 2 | 12 | 3 | 14 | 4 | 49 | |

| 計 | 24 | 4 | 27 | 3 | 17 | 7 | 75 | |

- (注) 基準期間がない法人が簡易課税制度を適用している年度

そして、延べ75法人のうち、推計消費税差額を算出可能な延べ62法人の3、4両年度の各課税期間における課税標準額及び推計消費税差額の状況をみると、図表10のとおり、延べ62法人の全てにおいて、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっており、その推計消費税差額は計5億8456万余円となっていた。そして、中には、推計消費税差額が1億円を超えている法人が延べ1法人あった。

図表10 本則課税に比べて納付消費税額が低額となっていた延べ62法人の令和3、4両年度の各課税期間における課税標準額及び推計消費税差額の状況

| 年度 | 区分 | 基準期間がなく、判定対象者の基準期間に相当する期間における課税売上高がある法人の課税期間における課税標準額 | |||

|---|---|---|---|---|---|

| 5億円以下 | 5億円超 10億円以下 |

10億円超 | 計 | ||

| 令和3 | 法人数 | 17 | 3 | 3 | 23 |

| 推計消費税差額計 | 53,880 | 46,379 | 129,012 | 229,271 | |

| 推計消費税差額の平均額 | 3,169 | 15,459 | 43,004 | 9,968 | |

| 4 | 法人数 | 30 | 6 | 3 | 39 |

| 推計消費税差額計 | 129,561 | 81,624 | 144,103 | 355,289 | |

| 推計消費税差額の平均額 | 4,318 | 13,604 | 48,034 | 9,109 | |

| 計 | 法人数 | 47 | 9 | 6 | 62 |

| 推計消費税差額計 | 183,441 | 128,003 | 273,116 | 584,561 | |

| 推計消費税差額の平均額 | 3,903 | 14,222 | 45,519 | 9,428 | |

また、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていた延べ62法人のうち、特に、判定対象者が1者で発行済株式等の100%を保有することにより支配されている法人が延べ53法人(延べ62法人の85.4%)と大半を占めており、その推計消費税差額は計4億9035万余円(延べ62法人の推計消費税差額の83.8%)となっていた。

イ 特定期間における課税売上高等を用いた場合の簡易課税制度の適用

延べ4,796法人について、簡易課税制度においては、適用の可否の判定に用いられている基準期間における課税売上高が5000万円であることから、②の指標である特定期間における課税売上高又は給与等の金額の合計額について、いずれも5000万円を超えている法人の状況をみたところ、特定期間における課税売上高又は給与等の金額の合計額がいずれも5000万円を超えていることが把握できた法人は延べ48法人(注14)となっていた。

そして、延べ48法人のうち、推計消費税差額を算出可能な延べ31法人における3、4両年度の各課税期間における課税標準額及び推計消費税差額の状況をみると、図表11のとおり、延べ31法人の全てにおいて、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっており、その推計消費税差額は計3億1143万余円となっていた。

- (注14)

- 延べ48法人 特定期間における課税売上高が5000万円を超えているかどうかについては、消費税申告データで前事業年度分の課税売上高を把握し、また、法人税申告データで前事業年度分の売上高を把握して、その割合(課税売上高/売上高)を国税庁から提出された資料に記載されている月ごとの売上高に乗じて、特定期間における課税売上高を算出して判定している。

図表11 本則課税に比べて納付消費税額が低額となっていた延べ31法人の令和3、4両年度の各課税期間における課税標準額及び推計消費税差額の状況

| 年度 | 区分 | 特定期間における課税売上高又は給与等の金額の合計額がいずれも5000万円を超えている法人の課税期間における課税標準額 | |||

|---|---|---|---|---|---|

| 5億円以下 | 5億円超 10億円以下 |

10億円超 | 計 | ||

| 令和3 | 法人数 | 7 | 2 | 2 | 11 |

| 推計消費税差額計 | 38,247 | 24,798 | 21,316 | 84,363 | |

| 推計消費税差額の平均額 | 5,463 | 12,399 | 10,658 | 7,669 | |

| 4 | 法人数 | 13 | 6 | 1 | 20 |

| 推計消費税差額計 | 85,877 | 86,974 | 54,222 | 227,074 | |

| 推計消費税差額の平均額 | 6,605 | 14,495 | 54,222 | 11,353 | |

| 計 | 法人数 | 20 | 8 | 3 | 31 |

| 推計消費税差額計 | 124,125 | 111,772 | 75,538 | 311,437 | |

| 推計消費税差額の平均額 | 6,206 | 13,971 | 25,179 | 10,046 | |

なお、(1)及び(2)について、重複分を除くと、簡易課税制度を選択して適用することにより、本則課税に比べて納付消費税額が低額となっていると思料される法人の数は延べ185法人となり、その推計消費税差額は計29億0078万余円となる。

4 本院の所見

簡易課税制度は、中小事業者の事務負担に配慮して設けられており、原則として、基準期間における課税売上高が5000万円以下である課税期間について適用できることとなっている。簡易課税制度で用いるみなし仕入率については、個々の事業者においては、みなし仕入率と課税仕入率とは基本的に一致するものではなく、両者が一致しない場合には消費税差額が生じ得ることとなり、課税売上げや消費税率が大きくなるほど、また、みなし仕入率が課税仕入率を上回るなどするほど、消費税差額が増加することになっている。

24年報告の後、みなし仕入率の見直しは行われているが、簡易課税制度の適用の可否の判定は、引き続き、原則として基準期間における課税売上高により行うこととなっていることから、課税期間における課税売上げが多額であっても簡易課税制度を適用することができる事業者が存在し、これらの事業者の中には、消費税差額が多額となっている事業者も存在すると思料される。

一方で、新設分割承継法人における簡易課税制度の適用の可否の判定においては、基準期間における課税売上高以外の指標が用いられており、消費税の納税義務の判定においても同様の指標が用いられている。

そこで、本院は、消費税に関する国民の関心が高い中で、簡易課税制度を適用している法人のうち課税期間における課税売上げが多額となっている法人について、有効性等の観点から、簡易課税制度の適用の可否の判定方法が有効かつ公平に機能しているか、基準期間における課税売上高以外の指標を用いた場合の簡易課税制度の適用はどのようになるかなどに着眼して検査したところ、次のような状況となっていた。

吸収合併法人及び吸収分割承継法人について、基準期間における課税売上高以外の指標である被合併法人又は分割法人の基準期間に対応する期間における課税売上高等の状況をみたところ、その金額が5000万円を超えているものが大半を占めていた。そして、これらの法人の多くにおいては、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていると思料され、中には、推計消費税差額が1億円を超えている法人があった。また、吸収分割承継法人において、その法人設立の日の翌日から半年以内に事業を承継している法人が見受けられ、中には設立の日の翌日から41日で事業を承継しているものも見受けられた。

基準期間がない法人について、判定対象者の基準期間に相当する期間における課税売上高の状況をみたところ、課税売上高があることを把握できた法人があり、中には、その金額が1000億円を超えている法人が見受けられた。そして、判定対象者の基準期間に相当する期間における課税売上高があることを把握できた法人のうち、推計消費税差額を算出可能な法人の推計消費税差額の状況をみると、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていると思料され、中には、推計消費税差額が1億円を超えている法人があった。また、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていた法人のうち、判定対象者が1者で発行済株式等の100%を保有することにより支配されている法人が大半を占めていた。

特定期間における課税売上高等の状況をみたところ、特定期間における課税売上高等が5000万円を超えている法人が見受けられ、これらの法人のうち推計消費税差額を算出可能な法人の全てにおいて、簡易課税制度を選択して適用したことにより本則課税に比べて納付消費税額が低額となっていると思料された。

ついては、本院の検査によって明らかになった状況を踏まえて、今後、財務省において、多額の課税売上げを有する法人における消費税の簡易課税制度の適用について、簡易課税制度が中小事業者の事務負担に配慮して設けられている趣旨等も含めて、様々な視点からより適切なものとなるよう検討を行っていくことが肝要である。

本院としては、今後とも消費税の簡易課税制度の適用について、引き続き注視していくこととする。