- 令和6年度|

- 第4章 国会及び内閣に対する報告並びに国会からの検査要請事項に関する報告等|

- 第3節 特定検査対象に関する検査状況

第5 日本放送協会における関連団体との取引及び関連団体の利益剰余金等の状況について

- 検査対象

- 日本放送協会

- 日本放送協会の概要

- 公共の福祉のために、あまねく日本全国において受信できるように国内基幹放送を行うことなどを目的として設立された法人

- 日本放送協会の関連団体の概要

- 協会の業務を補完して支援することを基本として、協会の業務の効率的推進、協会のソフト資産やノウハウの社会還元並びにこれらを通じた経費節減及び副次収入による協会への財政的寄与・視聴者負担の抑制を事業目的とする団体

- 日本放送協会の関連団体との契約額

- 1兆5162億円(平成28年度〜令和5年度)

- 関連団体のうち子会社の決算上の利益剰余金額

- 1030億円(令和5年度末)

<構成>

1 検査の背景(1リンク参照)

2 検査の観点、着眼点、対象及び方法(2リンク参照)

3 検査の状況(3リンク参照)

(1) 関連団体との取引の状況(3-1リンク参照)

ア 協会における契約の状況(3-1-aリンク参照)

イ 競争性契約への移行等に向けた見直しの状況(3-1-bリンク参照)

(2) 関連団体の利益剰余金及び協会に対する配当の状況(3-2リンク参照)

ア 協会の連結決算等(3-2-aリンク参照)

イ 関連団体の利益剰余金等の状況(3-2-bリンク参照)

ウ 協会に対する配当の状況(3-2-cリンク参照)

エ 各子会社の特例配当及び財務の状況を踏まえた特例配当可能額の試算(3-2-dリンク参照)

4 本院の所見(4リンク参照)

1 検査の背景

(1) 日本放送協会における関連団体の概要等

ア 日本放送協会の概要

日本放送協会(以下「協会」という。)は、放送法(昭和25年法律第132号)により、公共の福祉のために、あまねく日本全国において受信できるように豊かで、かつ、良い放送番組による国内基幹放送を行うとともに、放送及びその受信の進歩発達に必要な業務を行い、あわせて国際放送及び協会国際衛星放送を行うことを目的として設立された法人である。

協会の運営財源は、テレビジョン受信機を設置した者が放送法の規定に基づき協会と放送受信契約を締結して納める受信料を主としており、図表1のとおり、令和5事業年度(以下、事業年度を「年度」という。)の協会単体の決算では協会全体の経常事業収入等の計6655億余円のうち受信料が6404億余円と96.2%を占めている。

| 区分 | 令和5年度決算(単体) | |

|---|---|---|

| 経常事業収入 | 656,705 | |

| うち受信料(a) | 640,449 | |

| 経常事業外収入 | 7,644 | |

| 特別収入 | 1,214 | |

| 経常事業収入等の計(b) | 665,564 | |

| うち受信料が占める割合(a/b) | 96.2 | |

そして、受信料については、臨時放送関係法制調査会の昭和39年9月の答申によれば、「NHKの業務を行うための費用の一種の国民的な負担であつて(中略)国家機関ではない独特の法人として設けられたNHKに徴収権が認められたところの、その維持運営のための「受信料」という名の特殊な負担金と解すべきである。」とされている。

協会は、受信料に関して、図表2のとおり、令和元年10月から5年10月までの間に3回の値下げを実施した。これら受信料の値下げの経緯として、総務省が放送に関する諸課題について中長期的な展望も視野に入れつつ検討を行うことを目的として設置した「放送を巡る諸課題に関する検討会」による第一次取りまとめ(平成28年9月)において、「NHKの業務・受信料・経営の在り方は相互に密接不可分であり、一体的な改革の推進が必要」とされた上で、「受信料の在り方」については、公平負担の徹底及び業務の合理化・効率化を推進し、その利益を視聴者等へ適切に還元すること、視聴環境等の変化を十分に踏まえて、受信料を視聴者等にとって納得感のあるものにすることとされたことなどがある。

| 時期 | 値下げなどの経緯 |

|---|---|

| 令和元年10月 | 消費税率引上げに伴う受信料の改定を行わず、地上契約と衛星契約の受信料を実質2%値下げ |

| 2年10月 | 既存業務の見直しと経費削減により生み出した原資を活用して、地上契約と衛星契約の受信料を2.5%値下げ |

| 5年10月 | 構造改革による支出削減に加えて、経営努力によって生み出した財政安定のための繰越金を基に、視聴者の将来負担の軽減につながる先行支出として地上契約と衛星契約の受信料を1割値下げ |

協会によると、視聴者の負担軽減を目的として5年10月に受信料の値下げを実施したことにより、図表3のとおり、5年度において、事業収支差金がマイナス129億円となったとしている。そして、「NHK経営計画(2024-2026年度)〈2025年1月修正〉」(以下「経営計画」という。)によれば、図表4のとおり、6年度からの3年間はいずれの年度も事業収支差金がマイナスとなることが見込まれている。協会は、経営計画等において、これらの年度における減収を補うなどのために、関連団体からの配当金等による財務収入等を増やすなど財源の多様化を図るとしている。

| 区分 | 令和4年度決算(単体) | 5年度決算(単体) | |||

|---|---|---|---|---|---|

| うち一般勘定 | うち一般勘定 | ||||

| 経常事業収入等の計 | 7111 | 7056 | 6655 | 6607 | |

| うち受信料 | 6816 | 6816 | 6404 | 6404 | |

| 経常事業支出等の計 | 6826 | 6793 | 6785 | 6744 | |

| 事業収支差金 | 285 | 263 | △129 | △136 | |

| 区分 | (単体・一般勘定) | |||

|---|---|---|---|---|

| 2024年度 (令和6年度) |

2025年度 (7年度) |

2026年度 (8年度) |

||

| 事業収入 | 6021 | 6034 | 6045 | |

| うち受信料 | 5810 | 5800 | 5725 | |

| 事業支出 | 6591 | 6434 | 6295 | |

| 事業収支差金 | △570 | △400 | △250 | |

そして、協会は、経営計画等において、事業支出改革として、放送波の削減を含め、業務全般の大胆な見直しを行い、設備投資についても大幅に削減するなど、構造改革を断行して、経費削減を行っていくとしている。

イ 協会の関連団体の概要

協会は、①子会社(関連事業持株会社を含む。以下同じ。)、②関連会社(以下、子会社と関連会社とを合わせて「子会社等」という。)、③関連公益法人等の総称を関連団体としており、関連団体の運営に関する基本的事項を定めた関連団体運営基準(平成14年会長指示。以下「運営基準」という。)によると、関連団体の定義は、図表5のとおりとなっている。

| 区分 | 定義 | |||

|---|---|---|---|---|

| 関 連 団 体 |

子 会 社 等 |

子会社 | 協会がその総株主の議決権の過半数を有する株式会社その他協会がその経営を支配している法人 | |

| 関連事業持株会社 | 協会が、協会及びその子会社から成る集団の業務の効率的な遂行を確保するために必要がある場合に設立するもの | |||

| 関連会社 | 協会又は子会社が他の会社の財務及び事業の方針の決定に対して重要な影響を与えることができる当該他の会社(子会社を除く。) | |||

| 関連公益法人等 | 協会の業務の一部又は協会の業務に関連する事業を行っている一般社団法人、一般財団法人その他の法人であって、協会が出資、人事、資金、技術、取引等の関係を通じて財務及び事業の方針決定を支配しているか又はそれに対して重要な影響を与えることができるもの(子会社を除く。) | |||

また、運営基準によれば、協会は、関連団体の事業運営に対して指導・監督を行うこととされている。

関連団体数は平成10年度末時点で計65団体であったが、協会は、11年度以降、統廃合を進めており、さらに、「NHK経営計画(2021-2023年度)」等において、子会社をはじめとした全体の規模を縮小するとともに、団体数を削減してスリムで強靱な体制を構築するとした。そして、令和4年に関連事業持株会社である株式会社NHKメディアホールディングス(以下「MHD」という。)を設立し、各傘下子会社の機能・役割を見直し、業務・要員の効率化や管理機能の集約等ガバナンスの強化を進めるなどの取組を実施したとしている(図表6参照)。

そのような取組の結果、協会が総務大臣へ提出した「日本放送協会令和5年度業務報告書」によると、5年度末においては、子会社12社、関連会社4社、関連公益法人等6団体、計22団体となっており、それぞれの主な事業内容及び子会社等に対する協会の議決権保有割合(子会社保有分含む。以下同じ。)は、図表6のとおりとなっている。

図表6 関連団体の主な事業内容、協会の議決権保有割合等(令和5年度末)

| 関連団体 | 主な事業内容 | 協会の 直接出資 |

議決権保有割合 (子会社保有分 を含む。) |

||

|---|---|---|---|---|---|

子会社(12社) |

(株)NHKメディアホールディングス注(2) |

株式を保有する協会の子会社の業務効率化・ガバナンス強化等の経営指導等 | ○ | 100.0 | |

(株)NHKエンタープライズ注(3) |

協会の委託による放送番組の制作、購入、販売等 | ― | 100.0 | ||

| (株)NHKエデュケーショナル | 協会の委託による教育・教養番組の制作、購入等 | ― | 100.0 | ||

| (株)NHKグローバルメディアサービス | 協会の委託によるニュース、スポーツ番組の制作、購入等 | ― | 100.0 | ||

| (株)NHKプロモーション | 協会の放送番組に関連した催物の企画、実施等 | ― | 100.0 | ||

| (株)NHKアート | 協会の委託による放送番組の制作に係る美術業務等 | ― | 100.0 | ||

| (株)日本国際放送 | 協会の委託による外国人向けテレビジョン国際放送番組の制作、送出、受信環境整備等 | ○ | 64.1 | ||

(株)NHKテクノロジーズ注(4) |

協会の委託による放送番組の制作、放送及び配信に係る技術業務等 | ○ | 95.5 | ||

| (株)NHK出版 | 協会の放送番組に係るテキストの発行等 | ○ | 100.0 | ||

| (株)NHKビジネスクリエイト | 協会の建物、設備等の総合管理業務等 | ○ | 75.1 | ||

| (株)NHK文化センター | 教養、趣味、実用、健康等の各種講座の運営を通じた協会の放送番組の利用促進等 | ○ | 88.5 | ||

| NHK営業サービス(株) | 協会の委託による受信料関係の事務、情報処理、受信相談の受付等 | ○ | 99.0 | ||

関連会社(4社) |

(株)放送衛星システム | 放送衛星の調達、放送衛星の中継器の譲渡、リース、放送衛星の管制等 | ○ | 49.9 | |

| NHK Cosmomedia America, Inc. | 北米地域における衛星、ケーブルテレビ等を利用した番組供給事業等 | ― | 39.9 | ||

| NHK Cosmomedia(Europe)Ltd. | 欧州地域における衛星、ケーブルテレビ等を利用した番組供給事業等 | ― | 38.8 | ||

| (株)ビーエス・コンディショナルアクセスシステムズ | BSデジタル放送の有料放送・自動表示メッセージ及びデジタル放送の番組の著作権保護等に使用する限定受信方式(B-CAS方式)の統括的な運用・管理等 | ○ | 21.0 | ||

関連公益法人等(6団体) |

(一財)NHK財団注(5) |

協会の委託による周知・広報・普及業務、視聴者リレーション業務、外国の放送事業者等への放送番組の提供、協会の研究開発に基づく技術移転、特許の周知、あっせん及び協会職員に対する研修等 | |||

| (公財)NHK交響楽団 | 協会の放送での利用を目的とする演奏の実施等 | ||||

| (学)NHK学園 | 協会の放送を利用する通信制高等学校の運営等 | ||||

| (福)NHK厚生文化事業団 | 障害者・高齢者福祉事業への助成等 | ||||

| 日本放送協会健康保険組合 | 健康保険法(大正11年法律第70号)に基づく健康保険組合事業 | ||||

| (一財)日本放送協会共済会 | 協会役職員への福利厚生事業等 | ||||

- 注(1) 「株式会社」は「(株)」、「一般財団法人」は「(一財)」、「公益財団法人」は「(公財)」、「学校法人」は「(学)」、「社会福祉法人」は「(社)」と表記している。以下、図表において同じ。

- 注(2) 令和4年12月に関連事業持株会社として設立され、(株)NHKエンタープライズ、(株)NHKエデュケーショナル、(株)NHKグローバルメディアサービス、(株)NHKプロモーション、(株)NHKアートの5社を傘下子会社とした。

- 注(3) 令和2年4月に(株)NHKエンタープライズを存続会社として、(株)NHKエンタープライズと(株)NHKプラネットが合併した。

- 注(4) 平成31年4月に(株)NHKアイテックを存続会社として、(株)NHKアイテック、(株)NHKメディアテクノロジーが合併し、(株)NHKテクノロジーズに名称変更した。

- 注(5) 令和5年4月に(一財)NHKサービスセンターを存続法人として、(一財)NHKサービスセンター、(一財)NHKインターナショナル、(一財)NHKエンジニアリングシステム、(一財)NHKメディアリセンターが合併し、(一財)NHK財団に名称変更した。また、(公財)NHK放送文化研究所の意思決定機関である評議員会の過半数を(一財)NHK財団の関係者が占めることとなった。

また、協会が連結決算の対象とする子会社等は法人税を納める義務があるものの、協会は、法人税法(昭和40年法律第34号)に規定する公共法人に該当することから、法人税を納める義務がないため、協会を親会社としてグループ通算制度(注1)を適用することができない。

このように、協会は、グループ経営を行うに当たって一定の制約が課せられている。

- (注1)

- グループ通算制度 企業集団において、各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度

ウ 協会の関連団体に対する配当要請の方針等

協会は、運営基準において、関連団体の事業目的を、協会の業務を補完して支援することを基本として、協会の業務の効率的推進、協会のソフト資産やノウハウの社会還元並びにこれらを通じた経費節減及び副次収入による協会への財政的寄与・視聴者負担の抑制としている。

そして、子会社の協会に対する配当については、協会と子会社との間で事前に協議を行うこととするとともに、普通配当及び普通配当に加えて要請する特例的な配当(以下「特例配当」という。)について、子会社に対する配当要請の方針(以下「配当要請方針」という。)を定めている(図表7参照)。

| 項目 | 方針 |

|---|---|

| 事前協議 | 財務状況、事業計画、株主構成等を勘案した上で、配当の有無、規模等を協議 |

| 普通配当 | 配当については次の点を原則とし、事前協議に当たり、協会と子会社はこれらの原則を踏まえて協議する。

① 子会社(関連事業持株会社の傘下子会社を除く。)の当期純利益の50%相当額を下限とする。

② 子会社(関連事業持株会社の傘下子会社を除く。)の当期純利益が各団体の取締役会で承認された事業計画上の利益と比較して、これを上回る場合、その超過分は80%を配当に充てる。

③ 関連事業持株会社の傘下子会社は、協会及び関連事業持株会社と協議の上、必要な積立てなどを除き原則として当期純利益の100%を関連事業持株会社に配当する。

④ ただし、経済環境の悪化、その他の大きな状況変化により、子会社の財務状況に著しい悪化が予想される場合は、別途協議を行い定めることとする。

|

| 特例配当 | 経営・資金両面が比較的安定している子会社については、事前に協議の上、特例配当を実施することがある。特例配当は、関連団体の維持・発展に必要な内部留保を除いた剰余金を原資とし、計画的に実施することとする。 |

一方、関連会社の協会に対する配当については、運営基準によれば、協会と関連会社との間で事前に協議を行うこととされており、「事前協議の際には、協会は、他の株主の意向を尊重しつつ行う」こととされているが、具体的な配当要請の方針は定められていない。また、関連公益法人等は、非営利法人であるため、制度上協会に対して配当を行うことができない。

(2) 協会における関連団体との取引及び関連団体の利益剰余金等の状況に関するこれまでの検査の実施状況

2 検査の観点、着眼点、対象及び方法

(1) 検査の観点及び着眼点

協会は、受信料の値下げの影響等による減収を補うなどのために、関連団体からの配当金等による財務収入等を増やすなど財源の多様化を図ることとしている。

また、受信料は協会の維持運営のための特殊な負担金と解すべきであるとされていることから、視聴者等に対する情報提供を適切に行い、説明責任の向上を図ることは重要と考えられる。そして、関連団体の事業目的は、協会への財政的寄与、視聴者負担の抑制等とされている。このため、関連団体との取引を適切に行い、配当等により、関連団体の利益剰余金を協会の財政に寄与させるよう協会が指導監督することは重要と考えられる。

そこで、本院は、合規性、経済性、効率性、有効性、透明性の確保(注2)及び視聴者等への説明責任の向上(注2)等の観点から、29年報告における所見に係る協会の対応に留意しつつ、次のような点に着眼して検査を実施した。

ア 協会における関連団体との随意契約等の割合はどのようになっているか。競争入札及び企画競争等の競争性のある契約(以下「競争性契約」という。)への移行等に向けた見直しは適切に行われ、透明性及び競争性は確保されているか。

イ 関連団体の利益剰余金及び協会に対する配当の状況等はどのようになっているか。利益剰余金を協会の財政に寄与させるための協会の指導・監督は適切に行われているか。特例配当に係る透明性の確保及び協会の説明責任の向上が図られているか。

- (注2)

- 会計検査院法における「その他会計検査上必要な観点」に位置付けられるものである。

(2) 検査の対象及び方法

本院は、28年度から令和5年度までの間における協会と関連団体との取引、関連団体から協会への配当等を対象として、協会から、関連団体に関して作成している資料、関連団体から徴取している資料等の提出を受けて調査分析するとともに、協会本部において、担当者から説明を聴取するなどして会計実地検査を行った。

3 検査の状況

(1) 関連団体との取引の状況

本院は、29年報告において、関連団体の事業運営に対する協会の指導・監督に当たり留意すべき点として、関連団体との取引については図表8の「29年報告における所見」欄に記載した①から⑥までを検査の結果に対する所見として記述した。

今回の検査で確認したところ、②から⑥までについては、協会は図表8の「検査の状況の記載箇所又は協会の措置状況」欄に記載したとおりの対応を執っていた。また、①についての今回の検査の状況は、後述するイ(ア)及びイ(イ)のとおりである。

図表8 29年報告における「関連団体との取引の状況」に関する所見に係る検査の状況の記載箇所等

| 29年報告における所見 | 検査の状況の記載箇所又は協会の措置状況 |

|---|---|

① 関連団体との契約については、関連団体は協会の業務を補完・支援して効率的に業務を進める目的で設立されており、単純に競争性のある契約方式に移行するのは難しい業務も多いが、業務を切り出すなどして競争性のある契約への移行が可能なものが見受けられることから、今後とも業務内容の勘案・検証を行った上で、競争性のある契約への移行をより積極的に進めていくこと |

イ(ア)及びイ(イ) |

② 協会が関連団体に業務委託を行っているものの中には、委託業務従事者に指定された出向者の人件費相当額については、当該出向者の給与等を業務委託費として支払っているにもかかわらず等しい仕組みとなっていることを踏まえると、経費節減には結び付いていないと思料されるものが見受けられることから、関連団体への業務委託の必要性を適切に検討すること |

関連団体へ業務に関するノウハウを移転させるなどの取組を行うなどして、出向者のみを要員とする業務委託を廃止した。 |

③ 業務委託額の妥当性の検証は、実績原価調査の対象とする契約について調査の必要性を十分に検討したうえで適切に選定を行うほか、その実施した調査の結果が業務委託費の積算等の見直しに結び付いていないものもあることから、実績原価の確認の結果を適切に反映し、業務委託額の削減等に努めること |

委託元部局において、実績原価を確認するなどして関連団体への全ての業務委託に関して仕様の見直しなどを継続して行う取組を実施しており、業務委託額を削減した。 |

④ 関連団体への業務委託費の算定に用いる管理費率については、一部を除き長期間にわたって見直されておらず、管理費率を設定した根拠が明らかでないことから、関連団体の経営状況を定期的に検証するなどして、必要に応じて管理費率を見直すこと |

関連団体の経営状況を検証するなどして、管理費率の設定状況の検証を行うこととともに、(一財)NHKサービスセンター等の管理費率を引き下げた。 |

⑤ 副次収入のうち二次使用料については、その算定方法が妥当なものとなっているかの判断は依然として困難な状況であることから、二次使用料の算定方法の検証を可能な限り進めていくこと |

民放各社が公表している料金表を参考にして、二次使用料について市場価格を反映した価格に改定した。 |

⑥ 関連団体との取引における関係規程類については、任意業務の委託に関する事務手続等が業務委託基準の適用範囲に含まれておらず、委託に関する他の関係規程類においても明文化されていない状況となっていることから、関係規程類を速やかに定めて適切に運用すること |

「放送法第20条第2項の業務の委託に関する基準」を制定し、任意業務の委託については「業務委託基準」を準用することを明文化した。 |

- (注) 「29年報告における所見」欄の番号については、29年報告ではア〜カと表記されていたものを、本図表では①から⑥と表記している。

ア 協会における契約の状況

協会は、経理に関する一般準則として経理規程(昭和32年達第55号)を定めており、関連団体を含めた外部との取引に当たっては、経理規程に基づいて定めた各種の基準等に従って契約等の事務を行うこととしている。そして、これら基準等のうち経理規程実施細則(昭和37年計決第1766号)によれば、競争性契約の類型には、一般競争入札、指名競争入札、企画競争等があるとされている。

また、協会は、経理規程等において、契約相手方の選定は競争によることを原則とすることとしており、平成20年に策定した「随意契約見直し計画」や、29年報告の所見等を受けて、随意契約について点検・見直しを行い、可能なものから競争性契約へ移行することとしている。

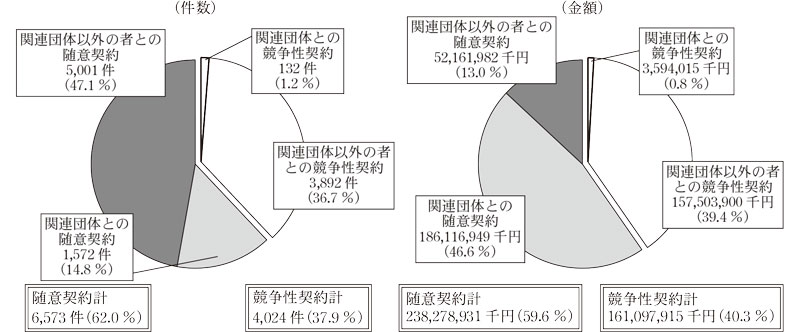

令和5年度の協会における契約の状況をみたところ、図表9のとおり、全体の契約に占める競争性契約の割合は、件数で37.9%、金額で40.3%、随意契約の割合は、件数で62.0%、金額で59.6%と競争性契約の割合の方が低い状況となっている。競争性契約の内訳を関連団体以外の者との契約と関連団体との契約に分けてみたところ、全体の契約に占める関連団体以外の者との競争性契約の割合は、件数で36.7%、金額で39.4%であり、関連団体との競争性契約の割合は、件数で1.2%、金額で0.8%となっている。

そして、29年報告の際に検査の対象とした年度のうち直近の年度である平成27年度と令和5年度の契約の状況をみたところ、関連団体以外の者との競争性契約の件数及び金額は、図表10のとおり、平成27年度は件数で4,952件、金額で1594億1785万余円であったのに対して、令和5年度は件数で3,892件、金額で1575億0390万余円となっていて、5年度における対平成27年度比は件数で78.5%、金額で98.7%となっている。一方、関連団体との競争性契約の件数及び金額は、27年度は件数で364件、金額で126億0192万余円であったのに対して、令和5年度は件数で132件、金額で35億9401万余円となっていて、5年度における対平成27年度比は件数で36.2%、金額で28.5%となり、いずれも大きく減少している。

図表10 協会における契約の状況(平成27年度と令和5年度の比較)

| 区分 | 平成27年度 | 令和5年度 | 増減 | 令和5年度の 対平成27年度比 |

|||||

|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||

| 競争性契約 | 5,316 | 172,019,784 | 4,024 | 161,097,915 | △1,292 | △10,921,869 | 75.6 | 93.6 | |

| 関連団体との競争性契約 | 364 | 12,601,925 | 132 | 3,594,015 | △232 | △9,007,910 | 36.2 | 28.5 | |

| 関連団体以外の者との競争性契約 | 4,952 | 159,417,858 | 3,892 | 157,503,900 | △1,060 | △1,913,958 | 78.5 | 98.7 | |

| 随意契約 | 7,047 | 215,440,880 | 6,573 | 238,278,931 | △474 | 22,838,051 | 93.2 | 110.6 | |

| 関連団体との随意契約 | 1,810 | 160,878,012 | 1,572 | 186,116,949 | △238 | 25,238,936 | 86.8 | 115.6 | |

| 関連団体以外の者との随意契約 | 5,237 | 54,562,868 | 5,001 | 52,161,982 | △236 | △2,400,885 | 95.4 | 95.5 | |

| 計 | 12,363 | 387,460,664 | 10,597 | 399,376,847 | △1,766 | 11,916,182 | 85.7 | 103.0 | |

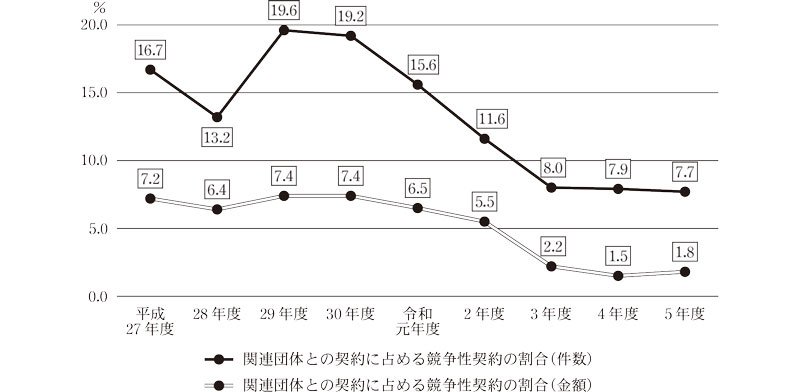

28年度から令和5年度までの関連団体との契約金額は計1兆5162億0510万余円と多額に上っている。また、上記のように、競争性契約については、関連団体以外の者との契約件数及び金額よりも、関連団体との契約件数及び金額の方が大きな変化がみられることから、関連団体との契約に占める競争性契約の割合の推移についてみたところ、図表11のとおり、平成27年度は件数で16.7%、金額で7.2%であったのに対して、令和5年度は件数で7.7%、金額で1.8%といずれも減少している。

そこで、関連団体との契約に占める競争性契約の割合が減少している要因について、協会における契約の内容別に区分して分析を行った。

協会は契約の内容を、番組制作業務委託とそれ以外の契約に区分しており、このうち番組制作業務委託は図表12のとおり、5年度において関連団体との契約全体の件数で17.1%、金額で75.6%を占めている。

平成27年度と令和5年度における関連団体との契約について、番組制作業務委託とそれ以外の契約の増減状況をみたところ、関連団体との番組制作業務委託以外の契約は件数で585件、金額で111億0434万余円減少しているのに対して、関連団体との番組制作業務委託の契約は件数で115件、金額で273億3537万余円増加している状況となっている。そして、番組制作業務委託については、関連団体以外の者との契約も含め、公共放送にふさわしい番組としての品質管理が求められることや、番組1本ごとに内容や制作手法が全て異なるという特性があることなどから競争入札等になじまないとして、全て随意契約となっている。

また、平成27年度と令和5年度における関連団体との随意契約についてみたところ、関連団体との番組制作業務委託以外の随意契約は件数で353件、金額で20億9643万余円減少しているのに対して、関連団体との番組制作業務委託は上記のとおり全て随意契約となっており、件数及び金額は増加している状況となっている。

| 区分 | 平成27年度 | 令和5年度 | 増減 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||

| 割合 | 割合 | 割合 | 割合 | |||||||||

| 関連団体 合計 | 2,174 | 100.0 | 173,479,938 | 100.0 | 1,704 | 100.0 | 189,710,964 | 100.0 | △470 | 16,231,025 | ||

| 番組制作業務委託(随意契約) | 178 | 8.1 | 116,151,735 | 66.9 | 293 | 17.1 | 143,487,106 | 75.6 | 115 | 27,335,371 | ||

| 番組制作業務委託以外 | 1,996 | 91.8 | 57,328,203 | 33.0 | 1,411 | 82.8 | 46,223,858 | 24.3 | △585 | △11,104,345 | ||

| 競争性契約 | 364 | 16.7 | 12,601,925 | 7.2 | 132 | 7.7 | 3,594,015 | 1.8 | △232 | △9,007,910 | ||

| 随意契約 | 1,632 | 75.0 | 44,726,277 | 25.7 | 1,279 | 75.0 | 42,629,843 | 22.4 | △353 | △2,096,434 | ||

| 競争性契約 計 | 364 | 16.7 | 12,601,925 | 7.2 | 132 | 7.7 | 3,594,015 | 1.8 | △232 | △9,007,910 | ||

| 随意契約 計 | 1,810 | 83.2 | 160,878,012 | 92.7 | 1,572 | 92.2 | 186,116,949 | 98.1 | △238 | 25,238,936 | ||

このように、関連団体との契約に占める競争性契約の割合が平成27年度から減少しているのは、全て随意契約となっていた番組制作業務委託が増加しているためと認められる。

番組制作業務委託が増加したことについて、協会は、衛星デジタル放送(BS4K及びBS8K)を開始して番組制作数が増加したこと、字幕付与率向上のために字幕放送を増加させたこと、全国の拠点放送局及び放送局における報道体制を強化して映像取材等の業務が増加したこと、NHKプラスを開始して対応が必要となったことなどによるとしている。そして、これらの番組を制作するに当たって、協会の使命や視聴者の要望に応えるため、専門性のある関連団体へ委託することが多くなったとしている。

イ 競争性契約への移行等に向けた見直しの状況

関連団体との契約について、本院は、29年報告の検査の結果に対する所見において、業務を切り出すなどして競争性のある契約への移行が可能なものが見受けられることから、今後とも業務内容の勘案・検証を行った上で、競争性のある契約への移行をより積極的に進めていくことに留意するよう記述している(図表8①参照)。

また、図表12のとおり、関連団体との契約のうち、競争性契約及び番組制作業務委託以外の業務に係る随意契約(以下「番組制作外随契」という。)については、件数、金額共に減少している一方で、全て随意契約となっている番組制作業務委託については件数、金額共に増加している。

そこで、協会が関連団体と締結した番組制作業務委託の契約及び番組制作外随契のそれぞれについて、協会が競争性契約への移行等に向けて実施した見直しの状況をみたところ次のとおりとなっていた。

(ア) 関連団体との番組制作業務委託に係る契約の競争性の確保に向けた見直しの状況

番組制作業務委託については、全て随意契約となっている。契約相手方は資力、技術力、信用等を伴った業者を選定するとされており、中には、関連団体以外の者も対象にして、制作費を含めた番組の企画提案を募集し、その内容を委託元部局において複数回にわたり審査して契約相手方を選定することで競争性の確保に取り組み、関連団体又は関連団体以外の者とそれぞれ契約を締結しているものが見受けられた。

協会は、番組制作業務委託は番組1本ごとに内容や制作手法が全て異なるという特性があることなどから競争入札等になじまないとしているが、全て随意契約となっている関連団体との番組制作業務委託の契約が増加していることを踏まえて、このような競争性を確保するための取組を更に進めていくことが重要である。

(イ) 関連団体との番組制作外随契の競争性契約への移行に向けた見直しの状況

関連団体との番組制作外随契については、協会は、「随意契約見直し計画」等に基づいて競争性契約への移行に向けた継続的な見直しを行ってきたとしているが、関連団体との番組制作外随契のうち、28年度から令和5年度までの8年の間に業務を切り出すなどして競争性契約に移行していたものは8件にとどまっていた(図表13参照)。

図表13 関連団体との番組制作外随契において見直しを行い競争性契約へ移行した契約

番号 |

競争性契約への移行年度 |

競争性契約移行後の契約相手方 |

契約名 | 移行までの経緯 | 競争性契約へ移行した契約に係る契約金額 (A) |

協会における関連団体との契約金額(注) (B) |

割合 (A/B) |

|---|---|---|---|---|---|---|---|

| 1 | 平成29年度 | (株)セノン | NHKホール警備業務 | 29年報告の所見も踏まえて、関連団体と契約していたNHKホール管理運用業務の一部を切り出し競争性契約へ移行した。 | 51,360 | 61,920,533 | 0.0 |

| 2 | 29年度 | (株)サンセイ | NHKホール清掃等業務 | 82,824 | 0.1 | ||

| 3 | 令和2年度 | (株)NHKグローバルメディアサービス | ニュース・ニュース情報番組における通訳・翻訳業務 | 競争性契約の徹底を促す元年度の通知を踏まえて、関連団体と契約していた同契約を競争性契約へ移行した。 | 533,949 | 55,545,447 | 0.9 |

| 4 | 2年度 | (株)NHKグローバルメディアサービス | 音声多重ニュース等における通訳・翻訳・シミュレーション業務 | 974,566 | 1.7 | ||

| 5 | 3年度 | (株)NHKグローバルメディアサービス | NHKワールドJAPAN翻訳・リライター業務 | 76,530 | 50,317,694 | 0.1 | |

| 6 | 4年度 | (株)NHKグローバルメディアサービス | 国際放送のニュースにおける同時通訳 | 59,468 | 44,813,931 | 0.1 | |

| 7 | 4年度 | シンテイ警備(株) | 放送技術研究所 警備・防災業務 | 29年報告の所見も踏まえて、関連団体と契約していた放送技術研究所総合管理・運営業務の一部を切り出し競争性契約へ移行した。 | 223,000 | 0.4 | |

| 8 | 5年度 | (株)セノン | 千代田放送会館警備防災業務 | 29年報告の所見も踏まえて、関連団体と契約していた千代田放送会館管理運用業務の一部を切り出し競争性契約へ移行した。 | 63,590 | 46,223,858 | 0.1 |

- (注) 協会における関連団体との契約金額は、競争性契約への移行年度における番組制作業務委託以外の業務に係る契約の契約金額の総額を記載している。

競争性契約に移行した8件のうち、株式会社NHKグローバルメディアサービスと契約した4契約については、従前は関連団体である同社と随意契約を締結していたものを競争性契約に移行し、結果として、同社と契約したものである。このような場合も含めて、契約の透明性及び競争性を確保するために、引き続き競争性契約への移行を促進していくことは重要である。

また、協会は、調達担当部局が各委託元部局等の担当者に対して、毎年開催している担当者会議等において、競争性契約への移行の推進に向けた見直しを実施するよう周知しているものの、契約ごとに業務内容が異なるため、調達担当部局が画一的に周知するのみでは各委託元部局等における競争性契約への移行の推進につながりにくい状況となっていた。このような状況を受け、協会は、5年度から、調達改革として調達担当部局と各委託元部局が連携して、契約ごとの業務内容を精査することで、競争性契約への移行の更なる推進に取り組んでいるとしており、6年度以降に効果が現れてくるとしている。

したがって、協会は、関連団体との番組制作外随契について、今後とも調達担当部局と各委託元部局等が連携して契約ごとの業務内容を精査した上で、競争性契約への移行をより積極的に進めていく必要がある。

(2) 関連団体の利益剰余金及び協会に対する配当の状況

本院は、29年報告において、関連団体の事業運営に対する協会の指導・監督に当たり留意すべき点として、関連団体の利益剰余金及び協会に対する配当については図表14の「29年報告における所見」欄に記載した①から③までを検査の結果に対する所見として記述した。

①から③までについての今回の検査の状況は、図表14の「検査の状況の記載箇所」欄に記載した箇所で記述している。

図表14 29年報告における「関連団体の剰余金及び協会に対する配当の状況」に関する所見に係る検査の状況の記載箇所

| 29年報告における所見 | 検査の状況の記載箇所 |

|---|---|

① 子会社の事業維持積立金が増加していることが利益剰余金全体の増加につながっているため、適正な配当を実施させる点からは、事業維持積立金の額が妥当であることが重要であることから、子会社が行う事業維持積立金の算定の基礎となる最低保有資金の額の根拠を明確にさせ、子会社から協会への報告に基づいて検証を十分に行うとともに、最低保有資金の額の適正化を図り、子会社の事業維持積立金の必要以上の増加を抑制すること |

イ(ウ)a |

② 子会社の目的積立金の必要性等が適切に検証できるよう、子会社に対して、投資計画等を適切に定めさせたり、必要性の乏しい目的積立金及び別途積立金について、取り崩して配当財源に充てるなどの活用方法を検討させたりするよう指導すること |

イ(ウ)b |

③ 普通配当の要請を行うことに加えて、特例配当の要請の要否の決定方法、配当額の算定方法の考え方を定めることなどにより、透明性を確保した上で、適切な特例配当の要請を行うことを検討すること |

エ(ア)及びエ(イ) |

- (注) 「29年報告における所見」欄の番号については、29年報告ではア〜ウと表記されていたものを、本図表では①〜③と表記している。

ア 協会の連結決算等

放送政策全般について検討することを目的として平成12年5月に発足した郵政省放送行政局長(13年1月6日以降は総務省情報通信政策局長)の私的研究会である放送政策研究会による第一次報告(平成13年12月)において、子会社等に関する情報公開について一層の徹底が必要との指摘もあり、経営の透明性及びアカウンタビリティへの要請にできる限り応える観点から、協会と子会社等との間の連結決算を導入するなどの措置を講ずることが適当であるとされた。このような議論を踏まえて、協会は、14年度から、参考情報を提供するという目的で連結決算を導入して開示している。

そして、令和5年度の連結決算においては、子会社12社全て及び関連会社のうち持分法(注3)を適用している会社である株式会社放送衛星システムの計13社がその対象となっている(以下、これらの13社を「連結決算における子会社」という。)。協会の5年度における連結決算及び単体決算をみると、図表15のとおり、当期事業収支差金は連結決算ではマイナス78億余円、単体決算ではマイナス129億余円となっている。

- (注3)

- 持分法 投資会社が被投資会社の資本及び損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法

| 科目等 | 連結決算 | 単体決算 | ||

|---|---|---|---|---|

| 貸借対照表 | ||||

| 資産合計 | 1,449,563 | 1,320,227 | ||

| 流動資産計 | 656,120 | 573,413 | ||

| 固定資産計 | 632,910 | 586,281 | ||

| 特定資産計 | 160,532 | 160,532 | ||

| 負債合計 | 468,442 | 446,647 | ||

| 流動負債計 | 280,164 | 274,694 | ||

| 固定負債計 | 188,277 | 171,952 | ||

| 純資産合計 | 981,120 | 873,580 | ||

| 損益計算書 | ||||

| 経常事業収支 | ||||

| 経常事業収入 | 710,123 | 656,705 | ||

| 経常事業支出 | 721,715 | 676,805 | ||

| 経常事業収支差金 | △11,592 | △20,099 | ||

| 経常事業外収支 | ||||

| 経常事業外収入 | 8,028 | 7,644 | ||

| 経常事業外支出 | 298 | 140 | ||

| 経常事業外収支差金 | 7,729 | 7,503 | ||

| 経常収支差金 | △3,862 | △12,595 | ||

| 特別収支 | ||||

| 特別収入 | 1,225 | 1,214 | ||

| 特別支出 | 1,941 | 1,567 | ||

| 税金等調整前当期事業収支差金 | △4,578 | |||

| 法人税、住民税及び事業税 | 3,117 | |||

| 法人税等調整額 | 132 | |||

| 当期事業収支差金 | △7,828 | △12,948 | ||

| 非支配株主に帰属する当期事業収支差金 | 26 | |||

| 親会社に帰属する当期事業収支差金 | △7,854 | |||

- 注(1) 経常事業収入は、連結決算に当たって、協会と連結決算における子会社の内部取引を相殺処理することとしているため、単体決算の額と図表16の協会の額は一致しない。

- 注(2) 協会は、関連会社のうちNHK Cosmomedia America, Inc.、NHK Cosmomedia (Europe) Ltd.及び(株)ビーエス・コンディショナルアクセスシステムズの3社について、当期事業収支差金(持分に見合う額)及び利益剰余金(持分に見合う額)からみて、持分法の適用対象から除いても連結財務諸表に及ぼす影響が軽微であり、かつ、全体として重要性がないなどとして、令和5年度の連結決算に含めていない。

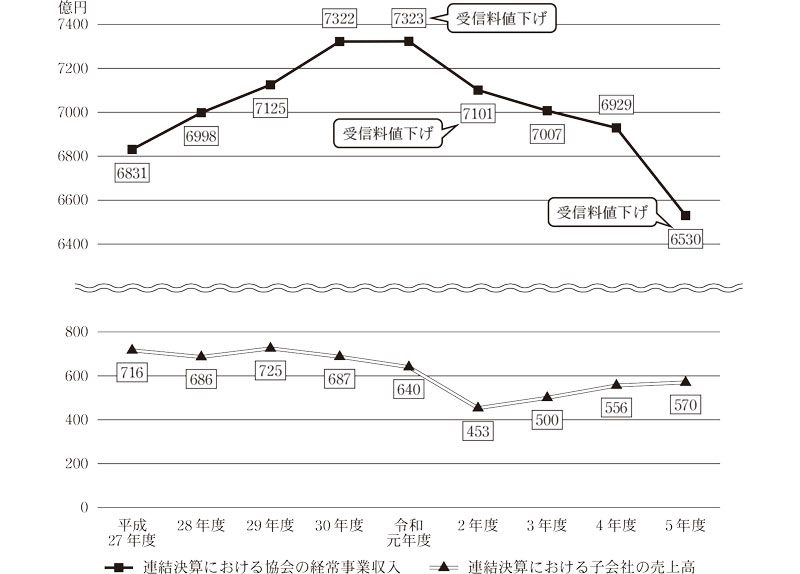

また、協会は、毎年公表している「決算概要」において、図表16のとおり、連結決算における経常事業収入を協会と連結決算における子会社に区分して示している。平成27年度から令和5年度までの経常事業収入について、その推移をみると、図表16及び図表17のとおり、元年10月から5年10月までの間に3回行われた受信料値下げの影響等により、協会では元年度をピークに減少が続いている。一方、連結決算における子会社の売上高は、図表16及び図表17のとおり、3年度以降増加している状況となっている。

| 区分 | 平成 27年度 |

28年度 | 29年度 | 30年度 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 経常事業収入(売上高) (a) |

7547 | 7685 | 7851 | 8010 | 7963 | 7554 | 7508 | 7485 | 7101 | |

| 協会 | 6831 | 6998 | 7125 | 7322 | 7323 | 7101 | 7007 | 6929 | 6530 | |

| 連結決算における子会社(b) | 716 | 686 | 725 | 687 | 640 | 453 | 500 | 556 | 570 | |

| 経常事業収入のうち連結決算における子会社が占める割合(b/a) | 9.4 | 8.9 | 9.2 | 8.5 | 8.0 | 5.9 | 6.6 | 7.4 | 8.0 | |

- (注) 経常事業収入は、連結決算に当たって、協会と連結決算における子会社の内部取引を相殺処理することとしているため、協会の額と図表15の経常事業収入の単体決算の額は一致しない。

図表17 連結決算における協会の経常事業収入及び連結決算における子会社の売上高

イ 関連団体の利益剰余金等の状況

各関連団体の27年度末と令和5年度末の利益剰余金の額(注4)をみたところ、図表18のとおり、5年度末において、子会社12社は計1030億余円(平成27年度決算と比べて81億余円増加)、関連会社3社は計255億余円(同104億余円増加)となっている。さらに、関連公益法人等6団体のうち日本放送協会健康保険組合(注5)を除く5団体の一般正味財産期末残高等は計164億余円(同11億余円増加)となっている。

そして、各関連団体の27、令和5両年度の配当総額(注6)をみたところ、子会社の配当総額は、5年度決算は計81億余円(同9億余円増加)、このうち協会の受取額は計29億余円(同21億余円減少)となっており、また、関連会社の配当総額は、5年度決算は計3億余円(同2億余円減少)、このうち協会の受取額は計1億余円(同1億余円減少)となっている。

- (注4)

- 利益剰余金の額 関連公益法人等については便宜的に利益剰余金に相当する額を一般正味財産期末残高等の額としている。

- (注5)

- 日本放送協会健康保険組合は、団体全体の貸借対照表が作成されないなど、他の関連団体とは作成する決算書類が異なるなどのため利益剰余金に相当する額を集計することが困難である。

- (注6)

- 配当総額に関する年度の表示については、配当算定の基となった決算年度であり、配当実施は翌年度となる。

図表18 各関連団体の平成27年度と令和5年度の利益剰余金等の状況

| 関連団体名 | 利益剰余金 注(2) | 配当総額 注(2) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 27年度 |

令和 5年度 |

増減額 | 平成 27年度 |

令和 5年度 |

増減額 | ||||||

うち協会の 受取額 |

うち協会の 受取額 |

うち協会の 受取額 |

|||||||||

| (株)NHKメディアホールディングス | 5,534 | 5,534 | 2,187 | 2,187 | 2,187 | 2,187 | |||||

| (株)NHKエンタープライズ | 15,313 | 18,837 | 1,233 | 2,180 | 1,791 | 2,233 | ― | △3 | △1,821 | ||

| (株)NHKプラネット | 2,290 | 56 | 29 | ||||||||

| (株)NHKエデュケーショナル | 6,390 | 6,779 | 388 | 1,333 | 893 | 667 | ― | △665 | △898 | ||

| (株)NHKグローバルメディアサービス | 10,107 | 8,155 | △1,951 | 2,250 | 1,636 | 866 | ― | △1,393 | △1,636 | ||

| (株)NHKプロモーション | 1,392 | 1,968 | 575 | 25 | 15 | 438 | ― | 412 | △15 | ||

| (株)NHKアート | 4,340 | 5,061 | 720 | 582 | 380 | 710 | ― | 128 | △380 | ||

| (株)日本国際放送 | 1,130 | 2,184 | 1,053 | ― | ― | 92 | 47 | 92 | 47 | ||

| (株)NHKテクノロジーズ | 25,889 | 942 | 735 | ||||||||

| (株)NHKアイテック | 15,395 | 87 | 24 | 12 | 545 | 451 | |||||

| (株)NHKメディアテクノロジー | 10,405 | 373 | 272 | ||||||||

| (株)NHK出版 | 14,351 | 15,686 | 1,334 | 7 | 3 | ― | ― | △7 | △3 | ||

| (株)NHKビジネスクリエイト | 9,291 | 9,450 | 159 | 298 | 42 | ― | ― | △298 | △42 | ||

| (株)NHK文化センター | 1,043 | 156 | △887 | ― | ― | ― | ― | ― | ― | ||

| NHK営業サービス(株) | 3,438 | 3,307 | △131 | 83 | 69 | 1 | 1 | △81 | △68 | ||

| 子会社(関連事業持株会社を含む)計 | 94,892 | 103,010 | 8,118 | 7,216 | 5,148 | 8,130 | 2,971 | 914 | △2,176 | ||

| (株)放送衛星システム | 12,823 | 20,652 | 7,829 | 510 | 254 | 273 | 136 | △237 | △118 | ||

| NHK Cosmomedia America, Inc.注(3) | 641 | 1,674 | 1,033 | 77 | ― | 122 | ― | 44 | ― | ||

| NHK Cosmomedia (Europe) Ltd.注(3)、注(4) | △17 | 17 | 9 | ― | △9 | ― | |||||

| (株)ビーエス・コンディショナルアクセスシステムズ | 1,635 | 3,228 | 1,592 | ― | ― | ― | ― | ― | ― | ||

| 関連会社計 | 15,081 | 25,555 | 10,473 | 597 | 254 | 395 | 136 | △202 | △118 | ||

| 関連団体名 | 利益剰余金に相当する額 | ||||||||||

| 平成 27年度 |

令和 5年度 |

増減額 | |||||||||

| (一財)NHK財団注(5) | 8,229 | △239 | |||||||||

| (一財)NHKサービスセンター注(5) | 4,783 | ||||||||||

| (一財)NHKインターナショナル注(5) | 1,575 | ||||||||||

| (一財)NHKエンジニアリングシステム注(5) | 1,167 | ||||||||||

| (一財)NHK放送研修センター注(5) | 962 | ||||||||||

| (公財)NHK交響楽団注(5) | 1,028 | 1,170 | 141 | ||||||||

| (学)NHK学園注(6)、注(7) | 363 | 169 | △193 | ||||||||

| (福)NHK厚生文化事業団注(7) | 148 | 50 | △98 | ||||||||

| 日本放送協会健康保険組合 | ― | ― | ― | ||||||||

| (一財)日本放送協会共済会注(5) | 5,373 | 6,875 | 1,501 | ||||||||

| 関連公益法人等計 | 15,382 | 16,495 | 1,112 | ||||||||

| 関連団体合計 | 125,357 | 145,061 | 19,704 | 7,813 | 5,403 | 8,525 | 3,108 | ||||

- 注(1) 表中の斜線部分は、平成27年度以降に設立、合併等をしたことによるものであり、合併等前の各法人の合計額(平成27年度)と合併等後の法人の額(令和5年度)とを比べた増減額を記載している。図表6の注参照

- 注(2) 年度の表示は、「利益剰余金」は、当該年度末を示し、「配当総額」は、配当算定の基となった決算年度であり、配当実施は翌年度となる。

- 注(3) 海外関連会社の平成27年度の数値は、1ドル=112.68円、1ポンド=161.92円(決算日レート)により換算したものである。また、令和5年度の数値は、1ドル=151.40円(決算日の前営業日レート)により換算したものである。

- 注(4) NHK Cosmomedia (Europe) Ltd.は、令和6年1月の臨時株主総会の特別決議により清算手続中であり、5年度の財務諸表は作成されていない。

- 注(5) 「利益剰余金に相当する額」欄は、一般正味財産期末残高である。

- 注(6) (学)NHK学園の平成30年3月までの法人名は、(学)日本放送協会学園である。

- 注(7) 「利益剰余金に相当する額」欄は、流動資産から流動負債等を差し引いたものである。

- 注(8) 関連公益法人等は、配当を行うことができない。

- 注(9) 平成28年度以降に設立、合併等があったが、計欄は比較可能な数値となっている。以下、図表において同じ。

各関連団体のうち、協会が財務や事業の方針を示して支配できる子会社12社(平成28年度から令和5年度までの間の合併等を含めると15社)を対象として、利益剰余金の状況について分析した。

(ア) 利益剰余金の推移等

各子会社の利益剰余金について、平成27年度末から令和5年度末までの推移をみると、図表19のとおり、平成27年度は948億余円、令和5年度は1030億余円となっており、子会社全体では増加傾向となっている。

| 会社名 | 平成27 年度末 |

28 年度末 |

29 年度末 |

30 年度末 |

令和元 年度末 |

2 年度末 |

3 年度末 |

4 年度末 |

5 年度末 |

平成27 年度末と 令和5年 度末とを 比べた 増減額 |

||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | 59 | 5,534 | 5,534 | |||||||||

| (株)NHKエンタープライズ | 15,313 | 14,437 | 13,465 | 14,620 | 14,913 | 17,342 | 18,066 | 21,143 | 18,837 | 1,233 | ||

| (株)NHKプラネット | 2,290 | 2,295 | 2,143 | 2,248 | 2,191 | |||||||

| (株)NHKエデュケーショナル | 6,390 | 5,690 | 6,302 | 6,408 | 6,280 | 6,425 | 6,351 | 7,086 | 6,779 | 388 | ||

| (株)NHKグローバルメディアサービス | 10,107 | 9,187 | 7,708 | 8,478 | 8,142 | 8,212 | 9,401 | 10,062 | 8,155 | △1,951 | ||

| (株)NHKプロモーション | 1,392 | 1,548 | 1,649 | 1,731 | 1,843 | 1,315 | 1,189 | 1,837 | 1,968 | 575 | ||

| (株)NHKアート | 4,340 | 4,374 | 4,658 | 4,697 | 4,590 | 4,814 | 5,157 | 6,042 | 5,061 | 720 | ||

| (株)日本国際放送 | 1,130 | 1,449 | 1,722 | 1,931 | 1,957 | 2,074 | 2,181 | 2,057 | 2,184 | 1,053 | ||

| (株)NHKテクノロジーズ | 24,093 | 24,628 | 24,802 | 25,401 | 25,889 | |||||||

| (株)NHKアイテック | 15,395 | 15,489 | 14,310 | 14,323 | 87 | |||||||

| (株)NHKメディアテクノロジー | 10,405 | 10,272 | 10,941 | 10,641 | ||||||||

| (株)NHK出版 | 14,351 | 15,295 | 16,209 | 16,824 | 17,021 | 17,462 | 17,521 | 16,478 | 15,686 | 1,334 | ||

| (株)NHKビジネスクリエイト | 9,291 | 9,497 | 9,740 | 9,797 | 10,148 | 10,214 | 10,148 | 10,392 | 9,450 | 159 | ||

| (株)NHK文化センター | 1,043 | 1,162 | 1,306 | 1,463 | 1,531 | 536 | 628 | 350 | 156 | △887 | ||

| NHK営業サービス(株) | 3,438 | 3,380 | 3,245 | 3,269 | 3,074 | 3,275 | 3,351 | 3,591 | 3,307 | △131 | ||

| 計 | 94,892 | 94,079 | 93,404 | 96,437 | 95,789 | 96,303 | 98,799 | 104,504 | 103,010 | 8,118 | ||

- (注) 斜線部分は合併等によるものであり、合併等前の各法人の利益剰余金の合計額(平成27年度末)と合併等後の法人の利益剰余金の額(令和5年度末)とを比べた増減額を記載している。図表6の注参照

(イ) 利益剰余金の内訳

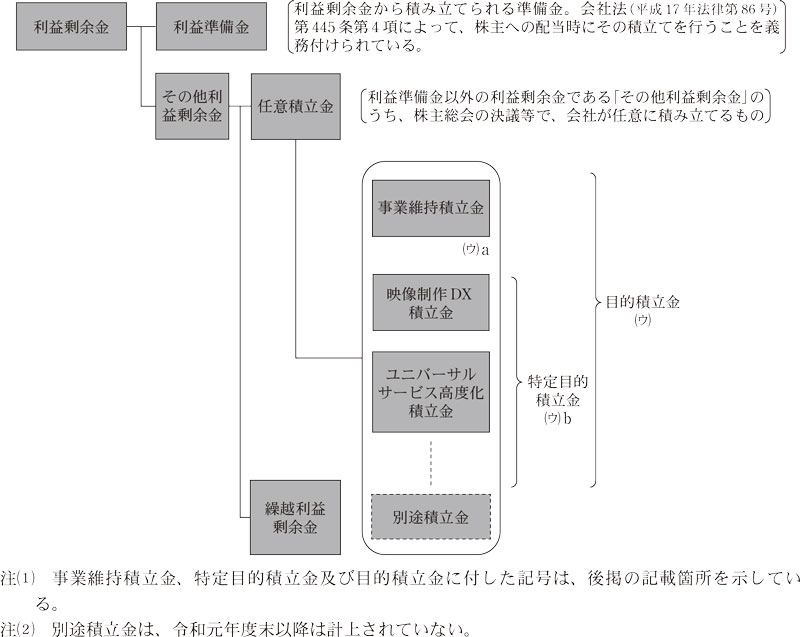

子会社の利益剰余金について、その性質上の区分は図表20のとおりであり、各子会社の平成27、令和5両年度における内訳をみると、図表21のとおりとなっていて、両年度における増減額をみると、目的積立金が44億余円、繰越利益剰余金が39億余円それぞれ増加している。

利益剰余金の構成比をみると、目的積立金は85.5%から83.1%に減少しているものの、利益剰余金全体の80%以上を占めており、事業維持積立金が利益剰余金全体の69.3%から64.4%に減少しているものの、利益剰余金全体の60%以上を占めている。

図表21 各子会社の平成27年度及び令和5年度における利益剰余金の内訳

| 会社名 | 年度及び 増減額 |

利益剰余金 | ||||||

|---|---|---|---|---|---|---|---|---|

| 利益 準備金 |

その他利益剰余金 | |||||||

| 任意積立金 | 繰越利益 剰余金 |

|||||||

| 目的積立金 | 別途 積立金 |

|||||||

| うち事業 維持積立金 |

||||||||

| (株)NHKメディアホールディングス | 平成27年度 | |||||||

| 令和5年度 | 5,534 | ― | 5,534 | ― | ― | ― | 5,534 | |

| 増減額 | 5,534 | ― | 5,534 | ― | ― | ― | 5,534 | |

| (株)NHKエンタープライズ | 27年度 | 15,313 | 312 | 15,000 | 14,300 | 11,300 | ― | 700 |

| 5年度 | 18,837 | 402 | 18,434 | 16,200 | 14,600 | ― | 2,234 | |

| 増減額 | 3,523 | 89 | 3,434 | 1,900 | 3,300 | ― | 1,534 | |

| (株)NHKプラネット | 27年度 | 2,290 | 37 | 2,252 | 1,017 | 1,017 | 180 | 1,054 |

| 5年度 | ||||||||

| 増減額 | △2,290 | △37 | △2,252 | △1,017 | △1,017 | △180 | △1,054 | |

| (株)NHKエデュケーショナル | 27年度 | 6,390 | 25 | 6,365 | 5,718 | 5,718 | ― | 647 |

| 5年度 | 6,779 | 25 | 6,754 | 5,752 | 4,933 | ― | 1,002 | |

| 増減額 | 388 | ― | 388 | 34 | △785 | ― | 354 | |

| (株)NHKグローバルメディアサービス | 27年度 | 10,107 | 108 | 9,998 | 6,000 | 4,000 | ― | 3,998 |

| 5年度 | 8,155 | 108 | 8,046 | 6,700 | 5,900 | ― | 1,346 | |

| 増減額 | △1,951 | ― | △1,951 | 700 | 1,900 | ― | △2,651 | |

| (株)NHKプロモーション | 27年度 | 1,392 | 20 | 1,372 | 1,000 | 1,000 | ― | 372 |

| 5年度 | 1,968 | 20 | 1,948 | 1,310 | 1,110 | ― | 638 | |

| 増減額 | 575 | ― | 575 | 310 | 110 | ― | 265 | |

| (株)NHKアート | 27年度 | 4,340 | 50 | 4,290 | 3,430 | 3,430 | ― | 860 |

| 5年度 | 5,061 | 50 | 5,011 | 3,909 | 3,453 | ― | 1,102 | |

| 増減額 | 720 | ― | 720 | 479 | 23 | ― | 241 | |

| (株)日本国際放送 | 27年度 | 1,130 | ― | 1,130 | ― | ― | ― | 1,130 |

| 5年度 | 2,184 | 27 | 2,156 | 1,692 | 1,692 | ― | 464 | |

| 増減額 | 1,053 | 27 | 1,025 | 1,692 | 1,692 | ― | △666 | |

| (株)NHKテクノロジーズ | 27年度 | |||||||

| 5年度 | 25,889 | 170 | 25,719 | 21,918 | 18,540 | ― | 3,801 | |

| 増減額 | 25,889 | 170 | 25,719 | 21,918 | 18,540 | ― | 3,801 | |

| (株)NHKアイテック | 27年度 | 15,395 | 75 | 15,320 | 15,000 | 13,100 | 200 | 120 |

| 5年度 | ||||||||

| 増減額 | △15,395 | △75 | △15,320 | △15,000 | △13,100 | △200 | △120 | |

| (株)NHKメディアテクノロジー | 27年度 | 10,405 | 95 | 10,310 | 9,050 | 7,550 | ― | 1,260 |

| 5年度 | ||||||||

| 増減額 | △10,405 | △95 | △10,310 | △9,050 | △7,550 | ― | △1,260 | |

| (株)NHK出版 | 27年度 | 14,351 | 16 | 14,335 | 12,928 | 9,500 | ― | 1,407 |

| 5年度 | 15,686 | 16 | 15,669 | 15,602 | 8,400 | ― | 67 | |

| 増減額 | 1,334 | ― | 1,334 | 2,674 | △1,100 | ― | △1,339 | |

| (株)NHKビジネスクリエイト | 27年度 | 9,291 | 51 | 9,240 | 8,660 | 5,200 | ― | 580 |

| 5年度 | 9,450 | 51 | 9,399 | 9,756 | 5,432 | ― | △356 | |

| 増減額 | 159 | ― | 159 | 1,096 | 232 | ― | △936 | |

| (株)NHK文化センター | 27年度 | 1,043 | 38 | 1,005 | 1,420 | 1,420 | ― | △415 |

| 5年度 | 156 | 38 | 117 | 312 | 312 | ― | △194 | |

| 増減額 | △887 | ― | △887 | △1,108 | △1,108 | ― | 220 | |

| NHK営業サービス(株) | 27年度 | 3,438 | 37 | 3,401 | 2,630 | 2,600 | 64 | 706 |

| 5年度 | 3,307 | 37 | 3,269 | 2,500 | 2,000 | ― | 769 | |

| 増減額 | △131 | ― | △131 | △130 | △600 | △64 | 63 | |

| 計 | 27年度 | 94,892 | 867 | 94,024 | 81,154 | 65,836 | 444 | 12,425 |

| 5年度 | 103,010 | 947 | 102,063 | 85,651 | 66,372 | ― | 16,411 | |

| 増減額 | 8,118 | 79 | 8,038 | 4,497 | 536 | △444 | 3,985 | |

| 構成比(%) | 27年度 | 100.0 | 0.9 | 99.0 | 85.5 | 69.3 | 0.4 | 13.0 |

| 5年度 | 100.0 | 0.9 | 99.0 | 83.1 | 64.4 | ― | 15.9 | |

- (注) 斜線部分は合併等によるもの。図表6の注参照

(ウ) 目的積立金の状況

図表21のとおり、5年度決算における利益剰余金のうち、目的積立金は83.1%を占めている。そこで、目的積立金を事業維持積立金と事業維持積立金以外の目的積立金(以下「特定目的積立金」という。)の別にみたところ、次のとおりとなっていた。

a 事業維持積立金の状況等

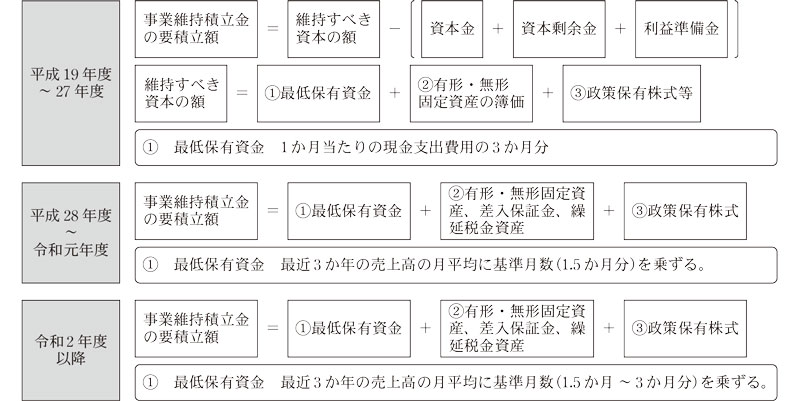

事業維持積立金は、子会社の事業に不可欠な資産と処分可能な資産とを明確に区分することにより純資産の構成を明らかにするものであり、事業運営上不可欠な固定資産等のほか、放送法の規定により協会から融資等を受けることができないことから、子会社自ら又は他から確保することが必要とされる運転資金(以下「最低保有資金」という。)も含まれている。

事業維持積立金について、本院は、29年報告の検査の結果に対する所見において、子会社が行う事業維持積立金の算定の基礎となる最低保有資金の額の根拠を明確にさせ、子会社から協会への報告に基づいて検証を十分に行うなどして、最低保有資金の額の適正化を図り、子会社の事業維持積立金の必要以上の増加を抑制することに留意するよう記述している(図表14①参照)。

各子会社の事業維持積立金の積立額について、平成27年度末から令和5年度末までの推移をみると、図表22のとおりとなっていて、平成27年度末の計658億余円(当時の子会社12社)から、30年度末までは減少していたが、令和元年度末からは増加傾向となり、5年度末では子会社11社で計663億余円(平成27年度末と比べて5億余円増加)が積み立てられている。

| 会社名 | 平成27 年度末 |

28 年度末 |

29 年度末 |

30 年度末 |

令和元 年度末 |

2 年度末 |

3 年度末 |

4 年度末 |

5 年度末 |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | ― | ― | |||||||||

| (株)NHKエンタープライズ | 11,300 | 10,000 | 10,000 | 10,000 | 11,200 | 12,560 | 13,300 | 14,600 | 14,600 | ||

| (株)NHKプラネット | 1,017 | 1,017 | 1,273 | 1,338 | 1,360 | ||||||

| (株)NHKエデュケーショナル | 5,718 | 5,000 | 4,887 | 5,096 | 4,994 | 4,881 | 5,599 | 5,258 | 4,933 | ||

| (株)NHKグローバルメディアサービス | 4,000 | 4,000 | 4,800 | 4,800 | 5,500 | 5,500 | 5,900 | 5,900 | 5,900 | ||

| (株)NHKプロモーション | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,110 | ||

| (株)NHKアート | 3,430 | 3,500 | 3,165 | 3,218 | 3,314 | 3,244 | 3,695 | 3,547 | 3,453 | ||

| (株)日本国際放送 | ― | 500 | 750 | 1,000 | 1,200 | 1,200 | 1,752 | 1,861 | 1,692 | ||

| (株)NHKテクノロジーズ | 15,850 | 15,850 | 18,350 | 18,950 | 18,540 | ||||||

| (株)NHKアイテック | 13,100 | 13,100 | 7,600 | 7,600 | |||||||

| (株)NHKメディアテクノロジー | 7,550 | 7,550 | 7,750 | 8,250 | |||||||

| (株)NHK出版 | 9,500 | 9,500 | 9,500 | 7,500 | 7,500 | 7,300 | 8,100 | 8,100 | 8,400 | ||

| (株)NHKビジネスクリエイト | 5,200 | 5,200 | 5,200 | 5,200 | 5,000 | 5,000 | 5,773 | 5,773 | 5,432 | ||

| (株)NHK文化センター | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 1,420 | 497 | 497 | 312 | ||

| NHK営業サービス(株) | 2,600 | 2,600 | 2,500 | 2,500 | 2,200 | 2,200 | 2,000 | 2,000 | 2,000 | ||

| 計 | 65,836 | 64,388 | 59,845 | 58,922 | 60,539 | 60,156 | 65,966 | 67,486 | 66,372 | ||

- 注(1) 斜線部分は合併等によるもの。図表6の注参照

- 注(2) (株)NHKプラネットの令和2年度以降の数値は(株)NHKエンタープライズ、(株)NHKアイテック及び(株)NHKメディアテクノロジーの元年度末以降は(株)NHKテクノロジーズにそれぞれ含む。

協会が子会社に対して示している事業維持積立金の要積立額の算定方法は、おおむね図表23のとおりであり、子会社の財務諸表に記載されている事業維持積立金の中には、要積立額の算定後に、協会との協議を踏まえて、株主総会において、積立額が変更されているものがある。そして、協会は、最低保有資金の考え方について、27年度までは、原則として1か月当たりの現金支出費用の3か月分としていたが、28年度に、原則として最近3か年の売上高の月平均の1.5か月分(以下、最近3か年の売上高の月平均に乗ずる月数を「基準月数」という。)に変更しており、さらに、令和2年度に、子会社の業種別に、基準月数を1.5か月分から3か月分までの範囲の値に変更している。

最低保有資金の考え方の変更理由について、協会は、平成27年度までの最低保有資金については、売上げに係る取引先からの資金の受入れが3か月間全く行われないことを想定していたが、子会社の経営が安定的になってきたことなどに鑑みて、28年度から原則、最近3か年の売上高の月平均に対して子会社一律の基準月数(1.5か月分)を使用することにしたとしている。その後、協会は、コロナ禍を踏まえて、業種別の特性を踏まえた最低保有資金を設定する必要性が生じたことから、子会社の最低保有資金の規模を見直すこととし、令和2年度に子会社及び類似事業の一般企業の最低保有資金の調査を委託(以下「委託調査」という。)するなどして、最低保有資金の考え方等を改めて検討し、基準月数の算出方法を変更したとしている。

委託調査においては、支払時期や回収に要する期間等の業種別の特徴及び類似事業の一般企業の資金の受払の実際の状況等について調査しており、協会は、これを受けて、図表24のとおり、各子会社の基準月数を定めている。

| 会社名 | 平成 28年度 |

29年度 | 30年度 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | 2.0 | 2.0 | ||||||||

| (株)NHKエンタープライズ | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)NHKプラネット | 1.5 | 1.5 | 1.5 | 1.5 | ||||||

| (株)NHKエデュケーショナル | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)NHKグローバルメディアサービス | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)NHKプロモーション | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)NHKアート | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)日本国際放送 | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| (株)NHKテクノロジーズ | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | |||||

| (株)NHKアイテック | 1.5 | 1.5 | 1.5 | |||||||

| (株)NHKメディアテクノロジー | 1.5 | 1.5 | 1.5 | |||||||

| (株)NHK出版 | 4.0 | 3.0 | 3.0 | 1.5 | 3.0 | 3.0 | 3.0 | 3.0 | ||

| (株)NHKビジネスクリエイト | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | ||

| (株)NHK文化センター | 1.5 | 1.5 | 1.5 | 1.5 | 2.0 | 2.0 | 2.0 | 2.0 | ||

| NHK営業サービス(株) | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 | ||

- (注) 基準月数に関する年度の表示は、算定の基となった決算年度であり、最低保有資金への反映は翌年度となる。

b 特定目的積立金の状況

子会社12社のうち9社が、5年度末の貸借対照表において、利益剰余金の内訳科目として特定目的積立金を計上している。これら9社における特定目的積立金の名称と金額は図表25のとおりであり、5年度末には、子会社9社で計20の特定目的積立金が積み立てられていて、その総額は計192億余円となっている。これは、平成27年度末の計22の積立金計153億円(図表26参照)と比べて39億余円の増加となっている。

図表25 子会社9社の令和5年度末における特定目的積立金の状況等

| 会社名 | 積立金名 | 積立金残高 (百万円) | 子会社が示した 取崩予定時期 |

|---|---|---|---|

| (株)NHKエンタープライズ | ユニバーサルサービス高度化積立金 | 500 | 令和7年度 |

| 映像制作DX積立金 | 500 | 令和8年度 | |

| 新ECサイト構築積立金 | 600 | 令和9年度 | |

| (株)NHKエデュケーショナル | 本店移転対策積立金 | 400 | 令和7年度 |

| 次世代社内システム等整備積立金 | 419 | 事業実施に伴う支出進捗に合わせて取崩し | |

| (株)NHKグローバルメディア サービス | 4K8K整備積立金 | 400 | 令和8年度 |

| 社内システム整備積立金 | 400 | 事業実施に伴う支出進捗に合わせて取崩し | |

| (株)NHKプロモーション | セキュリティ環境高度化等積立金 | 200 | 事業実施に伴う支出進捗に合わせて取崩し |

| (株)NHKアート | 川口施設等移転関連積立金 | 180 | 事業実施に伴う支出進捗に合わせて取崩し 注(1) |

| 次期デジタル制作設備整備積立金 | 276 | 事業実施に伴う支出進捗に合わせて取崩し 注(1) | |

| (株)NHKテクノロジーズ | 4K8K整備積立金 | 978 | 令和11年度 |

| 建物整備積立金 | 1,200 | 令和12年度 | |

| 放送所保守システム整備積立金 | 1,200 | 令和18年度 | |

| (株)NHK出版注(2) | 電子出版事業開発積立金 | 190 | 令和7年度 |

| 本社屋老朽化対策準備積立金 | 5,100 | 令和8年度 | |

| 流通センター建替積立金注(3) | 1,900 | 令和9年度 | |

| (株)NHKビジネスクリエイト | 建物取得積立金注(4) | 3,935 | 15年から20年後 |

| 建物修繕積立金注(4) | 389 | 15年から20年後 | |

| NHK営業サービス(株) | 社内システム整備積立金 | 350 | 令和5年度 |

| 本社社屋移転・整備積立金 | 150 | 令和8年度 | |

| 計 | 19,267 | ||

- 注(1) 協会の施設移転の実施に伴う(株)NHKアートの支出進捗に合わせて取崩しが行われるため、(株)NHKアートでは取崩予定時期を決定できないが、協会及び(株)NHKアートともに具体的な投資に係る資料を基に取崩予定時期を明確に説明できない状況となっていた。

- 注(2) (株)NHK出版の買換資産圧縮積立金は除いている。

- 注(3) (株)NHK出版の流通センター建替積立金は、令和9年度に取崩しを予定していたが、流通センターの建替計画を見直したため、令和5年度決算後の株主総会において、全額を取り崩している。

- 注(4) (株)NHKビジネスクリエイトの建物取得積立金及び建物修繕積立金は、平成27年度以前から設置されている。

図表26 子会社9社の平成27年度末と令和5年度末の特定目的積立金の状況の比較

| 会社名 | 平成27年度末 | 令和5年度末 | ||

|---|---|---|---|---|

| 積立金の数 | 積立金残高計 (百万円) | 積立金の数 | 積立金残高計 (百万円) | |

| (株)NHKエンタープライズ | 6 | 3,000 | 3 | 1,600 |

| (株)NHKエデュケーショナル | ― | ― | 2 | 819 |

| (株)NHKグローバルメディアサービス | 2 | 2,000 | 2 | 800 |

| (株)NHKプロモーション | ― | ― | 1 | 200 |

| (株)NHKアート | ― | ― | 2 | 456 |

| (株)NHKテクノロジーズ注(1) | 3 | 3,400 | 3 | 3,378 |

| (株)NHK出版注(2) | 6 | 3,410 | 3 | 7,190 |

| (株)NHKビジネスクリエイト | 4 | 3,460 | 2 | 4,324 |

| NHK営業サービス(株) | 1 | 30 | 2 | 500 |

| 計 | 22 | 15,300 | 20 | 19,267 |

- 注(1) (株)NHKテクノロジーズの平成27年度の数値は、(株)NHKアイテック及び(株)NHKメディアテクノロジーの数値の合計である。

- 注(2) (株)NHK出版の買換資産圧縮積立金は除いている。

特定目的積立金について、本院は、29年報告において、具体的な投資計画に基づくなどして、必要性や要積立額の妥当性の検証が十分に行われていない特定目的積立金が見受けられる状況となっていたことから、検査の結果に対する所見において、子会社の目的積立金の必要性等が適切に検証できるよう、子会社に対して、投資計画等を適切に定めさせたり、必要性の乏しい目的積立金及び別途積立金について、取り崩して配当財源に充てるなどの活用方法を検討させたりするよう指導することに留意するよう記述している(図表14②参照)。

協会は、29年報告の所見も踏まえて、子会社に特定目的積立金に係る資料等の提出を求め、特に特定目的積立金が新設される場合は事前説明を求めていること、目的積立金の増減を含めた利益剰余金の見通しなどについても、毎年度、決算に係る事前説明において協議を行っており、協議等の際には、必要性の乏しい目的積立金について活用方法を検討するよう指導していることなどにより、特定目的積立金の必要性等が検証できているとしている。

しかし、特定目的積立金が長期間留保されるようになっていないか、子会社9社が上記の協議に当たって協会に提出した投資に係る資料等により、特定目的積立金の取崩予定時期をみたところ、図表25のとおり、27年度以前から設置されていたのに「15年から20年後」と幅があるもの及び「事業実施に伴う支出の進捗に合わせて取崩し」と取崩予定時期が明確になっていないものが20件中7件見受けられる状況となっていた。これら7件については、他の13件と比べて取崩予定時期が明確となっておらず、また、投資に係る資料等にも支出時期の具体的な計画の記載はなく、協会も取崩予定時期を明確に説明できない状況となっていた。

したがって、協会は、特定目的積立金について、子会社に対して、投資に係る資料等に基づき取崩予定時期を明らかにさせるなど、その必要性等をより一層適切に検証できるようにするなど、引き続き、子会社に対する指導・監督に取り組む必要がある。

(エ) 繰越利益剰余金の状況

配当の原資となる各子会社の繰越利益剰余金について、27年度末から令和5年度末までの推移をみると、図表27のとおり、平成27年度末の計124億余円から30年度末には計166億余円に増加しているが、コロナ禍による協会の番組制作業務委託数の減少等により、令和2年度末には計128億余円に減少し、3年度末は更に計102億余円に減少している。その後、4年度末は計161億余円に増加しており、5年度末は計164億余円と再び増加傾向になっている。

| 会社名 | 平成27 年度末 | 28 年度末 | 29 年度末 | 30 年度末 | 令和元 年度末 | 2 年度末 | 3 年度末 | 4 年度末 | 5 年度末 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | 59 | 5,534 | |||||||||

| (株)NHKエンタープライズ | 700 | 1,924 | 953 | 1,808 | 1,400 | 1,529 | 1,564 | 4,641 | 2,234 | ||

| (株)NHKプラネット | 1,054 | 1,053 | 383 | 420 | 591 | ||||||

| (株)NHKエデュケーショナル | 647 | 665 | 1,390 | 987 | 861 | 1,019 | 227 | 1,123 | 1,002 | ||

| (株)NHKグローバルメディアサービス | 3,998 | 3,079 | 1,400 | 2,169 | 1,733 | 1,804 | 2,592 | 3,254 | 1,346 | ||

| (株)NHKプロモーション | 372 | 528 | 629 | 711 | 823 | 295 | 169 | 817 | 638 | ||

| (株)NHKアート | 860 | 824 | 1,106 | 1,079 | 938 | 1,306 | 1,232 | 2,296 | 1,102 | ||

| (株)日本国際放送 | 1,130 | 949 | 972 | 931 | 757 | 874 | 408 | 168 | 464 | ||

| (株)NHKテクノロジーズ | 4,673 | 3,908 | 1,682 | 1,681 | 3,801 | ||||||

| (株)NHKアイテック | 120 | 214 | 3,735 | 3,748 | |||||||

| (株)NHKメディアテクノロジー | 1,260 | 1,127 | 1,496 | 1,296 | |||||||

| (株)NHK出版 | 1,407 | 2,352 | 3,267 | 2,882 | 3,080 | 1,622 | 1,471 | 859 | 67 | ||

| (株)NHKビジネスクリエイト | 580 | 506 | 500 | 307 | 708 | 773 | △64 | 243 | △356 | ||

| (株)NHK文化センター | △415 | △296 | △153 | 4 | 72 | △922 | 91 | △185 | △194 | ||

| NHK営業サービス(株) | 706 | 278 | 308 | 332 | 436 | 638 | 913 | 1,154 | 769 | ||

| 計 | 12,425 | 13,206 | 15,990 | 16,680 | 16,078 | 12,851 | 10,290 | 16,114 | 16,411 | ||

- (注) 斜線部分は合併等によるもの。図表6の注参照

ウ 協会に対する配当の状況

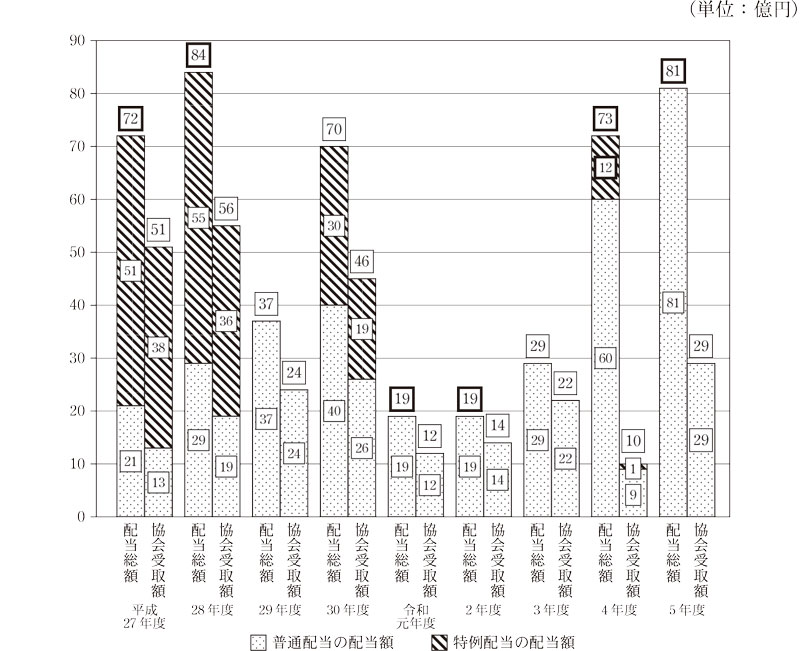

配当の原資となる繰越利益剰余金は、図表27のとおり、子会社全体では増加傾向となっており、関連団体の目的の一つは配当等による協会への財政的寄与である。そこで、子会社を対象として、平成27年度から令和5年度までの普通配当及び特例配当について、配当総額及び子会社の協会に対する配当額(以下「協会受取額」という。)の推移をみると、図表28のとおり、配当総額は、平成27年度は計72億余円となっており、さらに、28年度は計84億余円に上り、令和5年度までの間の中では最も多額となっている。その後、元、2両年度は、いずれも計19億余円に縮小している。4年度は、普通配当が31億余円増加しているのに加えて、協会が子会社3社に対して計12億余円の特例配当を要請したことで、73億余円に増加している。そして、5年度は計81億余円に増加している。

協会受取額は、3年度までは各年度に配当を行った子会社に対する協会の持株比率を反映して、おおむね配当総額の6割から7割となっており、平成28年度の56億余円が最多であったが、その後、コロナ禍における子会社の経営成績の悪化等により、令和元年度には12億余円に減少している。そして、配当総額が増加した4年度は配当総額の1割程度の10億余円、5年度は配当総額の3割程度の29億余円となっている。

図表28 子会社の普通配当及び特例配当について、配当総額及び協会受取額の推移

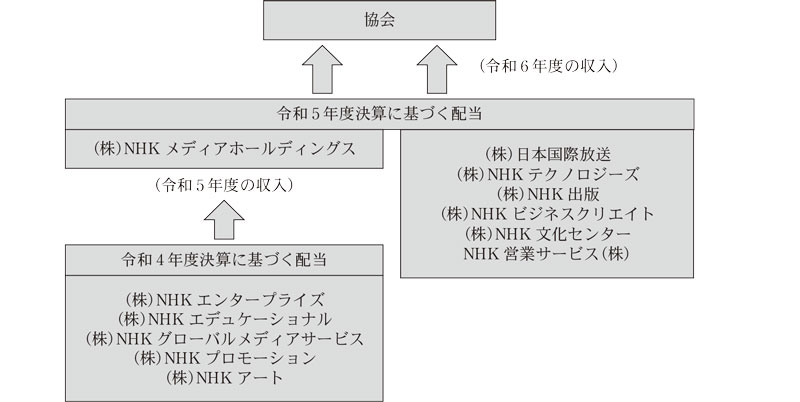

4年度に普通配当が増加しているにもかかわらず、協会受取額が減少しているのは、MHD設立の影響によるものである。協会は、MHD傘下の子会社(以下「MHD傘下子会社」という。)5社からの配当について、MHD傘下となる前は配当要請方針に基づいて、直接、当期純利益の50%相当額の配当を受けていたが、MHDが設立されたことにより、MHD傘下子会社5社は一旦当期純利益の原則100%をMHDに配当の上、翌年度にMHDから協会に配当されることになった(図表29参照)。そのため、MHDの協会に対する配当のなかった4年度は、一時的に協会受取額が減少している。

また、5年度において、配当総額と協会受取額にかい離が生じている理由は、5年度に実施されたMHD傘下子会社2社からの4年度決算に伴う特例配当11億円(後掲図表30参照)について、協会がMHDから6年度以降の特例配当(注7)として求めることとしたためである。

- (注7)

- MHD傘下子会社からの特例配当については、協会とMHDが協議の上、MHDが要請し、MHDに配当の上、翌年度以降に協会がMHDに要請し、協会に配当される。

なお、協会によると、MHDとMHD傘下子会社がグループ通算制度(1(1)イ参照)を適用するとしたことにより、6年度以降に節税効果が見込めることなど、MHD傘下子会社5社に対するMHD設立の効果があったとしている。

協会に対するMHD設立の効果は、協会受取額等において、6年度以降に表れてくるものであるが、協会は、今後の配当において協会の財政に寄与させるよう、MHDを指導監督していくことが重要である。

エ 各子会社の特例配当及び財務の状況を踏まえた特例配当可能額の試算

図表19のとおり、子会社全体では利益剰余金は増加している。そこで、各子会社の協会に対する特例配当及び財務の状況を踏まえて、特例配当の可能性について検査したところ、次のとおりとなっていた。

(ア) 各子会社の特例配当の状況

平成27年度から令和5年度までの各子会社の特例配当の配当額の推移をみると、図表30のとおりとなっていて、平成27年度の配当において子会社4社から計51億円が配当された以降、28年度の配当において子会社6社から計55億円が、30年度の配当において子会社5社から計30億円が、令和4年度の配当において子会社3社(うち2社はMHD傘下子会社のMHDに対する配当)から計12億余円が配当されている。

| 会社名 | 平成 27年度 | 28年度 | 29年度 | 30年度 | 令和 元年度 | 2年度 | 3年度 | 4年度 | 5年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | ― | ― | |||||||||

| (株)NHKエンタープライズ | 2,000 | 1,000 | ― | ― | ― | ― | ― | ― | ― | ||

| (株)NHKプラネット | ― | 400 | ― | ― | ― | ||||||

| (株)NHKエデュケーショナル | 1,000 | ― | ― | 200 | ― | ― | ― | ― | ― | ||

| (株)NHKグローバルメディアサービス | 1,800 | 1,600 | ― | 500 | ― | ― | ― | 600 | ― | ||

| (株)NHKプロモーション | ― | ― | ― | ― | ― | ― | ― | ― | ― | ||

| (株)NHKアート | 300 | 200 | ― | 300 | ― | ― | ― | 500 | ― | ||

| (株)日本国際放送 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ||

| (株)NHKテクノロジーズ | ― | ― | ― | ― | ― | ||||||

| (株)NHKアイテック | ― | 2,000 | ― | 1,700 | |||||||

| (株)NHKメディアテクノロジー | ― | ― | ― | ― | |||||||

| (株)NHK出版 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ||

| (株)NHKビジネスクリエイト | ― | ― | ― | ― | ― | ― | ― | ― | ― | ||

| (株)NHK文化センター | ― | ― | ― | ― | ― | ― | ― | ― | ― | ||

| NHK営業サービス(株) | ― | 300 | ― | 300 | ― | ― | ― | 120 | ― | ||

| 計 | 5,100 | 5,500 | ― | 3,000 | ― | ― | ― | 1,220 | ― | ||

- 注(1) 令和4年度の(株)NHKグローバルメディアサービス及び(株)NHKアートの特例配当は(株)NHKメディアホールディングスに配当されている。

- 注(2) 年度の表記は、配当算定の基となる決算年度であり、配当実施は翌年度となる。

- 注(3) 斜線部分は合併等によるもの。図表6の注参照

そして、配当に係る視聴者等への情報提供についてみると、経営計画において、普通配当については、「関連団体からの受取配当金増加」として6年度から8年度までに普通配当計約66億円を計画していると公表されているが、特例配当については、5年度以前に特例配当を実施した際に、要請の要否や配当の額に関する判断について公表されていなかった。

本院は、29年報告の検査の結果に対する所見において、特例配当の要請の要否の決定方法、配当額の算定方法の考え方を定めることなどにより、透明性を確保した上で、適切な特例配当の要請を行うことを検討することに留意するよう記述している(図表14③参照)。

上記の検討状況について確認したところ、協会が、特例配当の要請の要否の決定及び配当額の算定方法を毎年度、決算に係る事前説明において個別に協議していることや、特例配当可能額の算定に関する考え方(後掲図表33)は29年報告時と同様であり、具体的な要請の要否の決定方法及び配当額の算定方法は定められていなかった。協会は、運営基準において「関連団体の維持・発展に必要な内部留保を除いた剰余金を原資とし、計画的に実施する」ことと定められていることから、協会の経営状況及び今後の事業に係る資金需要等を勘案して、特例配当を要請することとしている。

しかし、受信料が国民的な負担であること、関連団体の目的の一つが協会への財政的寄与・視聴者負担の抑制であることから、これまで協会からの要請に基づいた特例配当の実績があり、子会社の利益剰余金が増加している状況に鑑みると、特例配当に係る透明性の確保及び協会の説明責任の向上を図ることは重要である。

したがって、協会は、特例配当の要請を実施した際には、要請の要否や配当の額に関する判断について、公表資料により視聴者等に分かりやすく説明することなどにより、特例配当に係る透明性の確保及び協会の説明責任の向上を図ることを検討する必要がある。

(イ) 各子会社の財務の状況

各子会社の当期純利益をみたところ、図表31のとおりとなっていて、MHDを除く全ての子会社において、当期純利益を計上した年度の方が多くなっている。

| 会社名 | 平成 27年度 | 28年度 | 29年度 | 30年度 | 令和 元年度 | 2年度 | 3年度 | 4年度 | 5年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (株)NHKメディアホールディングス | △25 | 5,474 | |||||||||

| (株)NHKエンタープライズ | 460 | 1,304 | 826 | 1,604 | 1,277 | 1,497 | 1,512 | 4,136 | 2,234 | ||

| (株)NHKプラネット | 115 | 72 | 277 | 246 | 98 | ||||||

| (株)NHKエデュケーショナル | 623 | 632 | 914 | 651 | 483 | 454 | 226 | 978 | 667 | ||

| (株)NHKグローバルメディアサービス | 1,285 | 1,330 | 828 | 1,207 | 889 | 533 | 1,454 | 1,780 | 856 | ||

| (株)NHKプロモーション | 51 | 181 | 263 | 227 | 237 | △528 | △125 | 722 | 638 | ||

| (株)NHKアート | 653 | 615 | 809 | 537 | 462 | 223 | 454 | 1,264 | 710 | ||

| (株)日本国際放送 | 386 | 318 | 272 | 275 | 163 | 117 | 106 | △48 | 126 | ||

| (株)NHKテクノロジーズ | 1,460 | 535 | 606 | 3,536 | 1,263 | ||||||

| (株)NHKアイテック | 46 | 138 | 896 | 1,321 | |||||||

| (株)NHKメディアテクノロジー | 733 | 239 | 829 | 234 | |||||||

| (株)NHK出版 | 324 | 952 | 921 | 623 | 202 | 447 | 505 | 368 | △447 | ||

| (株)NHKビジネスクリエイト | 578 | 505 | 499 | 616 | 698 | 431 | △65 | 243 | △357 | ||

| (株)NHK文化センター | △24 | 85 | 143 | 157 | 68 | △995 | 91 | △277 | △194 | ||

| NHK営業サービス(株) | 166 | 182 | 257 | 153 | 195 | 304 | 275 | 240 | 2 | ||

そして、各子会社の5年度末の総資産、自己資本等の状況をみたところ、図表32のとおり、子会社12社の総資産は計1726億余円、自己資本は計1103億余円であり、自己資本比率(総資産に占める自己資本の割合)は、平均で63.9%となっており、コロナ禍で当期純利益が大きく減少していた株式会社NHK文化センターが15.4%となっているものの、残りの11社は40%を超えている。

また、財務省の法人企業統計調査(5年度決算期)による協会の各子会社が該当する業種別、資本金別自己資本比率(平均値)を各子会社の数値と比較すると、株式会社NHK文化センターを除く11社は該当する区分の自己資本比率の平均値を上回っていた。そして、当座資産額及び当座比率(当座資産と短期の流動負債の比率)をみると、当座資産額は計1089億余円、当座比率の平均は251.8%となっていて、12社中、株式会社NHK文化センターを除く11社が支払安定性の目安とされる100%以上であり、うち10社は200%を超えていた。

したがって、各子会社に係る経営方針にもよるが、自己資本比率、当座資産額等の資産状況等から、子会社の多くは5年度末における財務の健全性が一定程度確保されていると思料された。また、イ(エ)のとおり、直近では配当の原資となる繰越利益剰余金が増加していることから、今後の新規投資等を踏まえつつ、子会社において一定以上の規模での特例配当が十分可能な状態であると思料される。

図表32 各子会社の令和5年度決算における会社別の総資産、自己資本、当座比率等の状況

| 会社名 | 総資産 | 自己資本 | 自己資本比率 | 当座資産 注(2) |

流動負債 | 当座比率 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| うち 資本金 |

うち 利益 剰余金 |

財務省の統計調査による業種別、資本金別自己資本比率 | 分類 注(1) |

|||||||

| (a) | (b) | (c) | (d) | (b/a) | (e) | (f) | (e/f) | |||

| (株)NHKメディアホールディングス | 9,118 | 8,610 | 1,352 | 5,534 | 94.4 | 45.0 | A | 3,022 | 508 | 594.1 |

| (株)NHKエンタープライズ | 36,359 | 20,447 | 1,608 | 18,837 | 56.2 | 47.6 | B | 24,313 | 11,310 | 214.9 |

| (株)NHKエデュケーショナル | 11,163 | 6,893 | 100 | 6,779 | 61.7 | 50.3 | C | 8,482 | 3,513 | 241.4 |

| (株)NHKグローバルメディアサービス | 13,132 | 8,666 | 435 | 8,155 | 65.9 | 50.3 | C | 9,087 | 3,164 | 287.1 |

| (株)NHKプロモーション | 4,812 | 2,073 | 100 | 1,968 | 43.0 | 36.0 | D | 4,137 | 2,474 | 167.1 |

| (株)NHKアート | 9,302 | 5,261 | 200 | 5,061 | 56.5 | 50.3 | C | 8,182 | 2,717 | 301.1 |

| (株)日本国際放送 | 4,231 | 2,577 | 390 | 2,184 | 60.9 | 50.3 | C | 3,289 | 1,575 | 208.7 |

| (株)NHKテクノロジーズ | 40,061 | 26,683 | 680 | 25,889 | 66.6 | 50.6 | E | 28,149 | 9,199 | 305.9 |

| (株)NHK出版 | 20,561 | 15,752 | 64 | 15,686 | 76.6 | 58.5 | F | 10,215 | 3,694 | 276.4 |

| (株)NHKビジネスクリエイト | 16,383 | 9,655 | 205 | 9,450 | 58.9 | 36.0 | D | 5,097 | 2,127 | 239.6 |

| (株)NHK文化センター | 2,305 | 356 | 100 | 156 | 15.4 | 36.0 | D | 1,400 | 1,585 | 88.3 |

| NHK営業サービス(株) | 5,234 | 3,407 | 100 | 3,307 | 65.0 | 36.0 | D | 3,621 | 1,410 | 256.6 |

| 計(平均) | 172,665 | 110,386 | 5,335 | 103,010 | (63.9) | 108,998 | 43,282 | (251.8) | ||

(ウ) 5年度決算に基づく協会に対する特例配当可能額の試算

(イ)のとおり、子会社の多くは十分な財務上の余力があり、特例配当が十分可能な状態であると思料される。そして、各子会社は、普通配当においては、おおむねあらかじめ定めた配当要請方針に基づいて、配当を実施している。

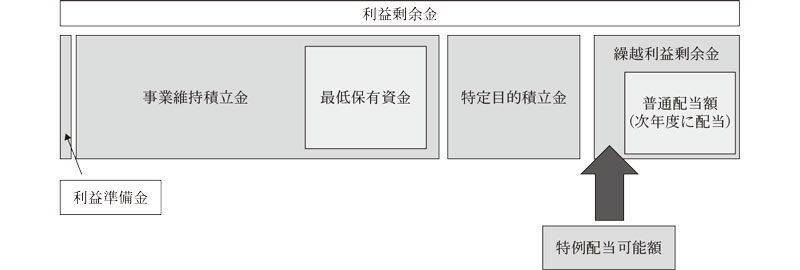

このような状況を踏まえて、協会において積極的に特例配当の要請を行っていくためには、子会社の利益剰余金からの特例配当可能額を適切に算定することが重要であることから、当該算定に関する協会の考え方を聴取したところ、29年報告と同様に、おおむね図表33のとおり、特例配当可能額は、普通配当後の利益剰余金から、事業維持積立金、特定目的積立金及び利益準備金を差し引いた額となっており、この考え方を利益剰余金の区分(前掲図表20参照)で整理すると、図表34のとおりである。

そして、5年度決算及び図表33の特例配当可能額の算定に関する協会の考え方に基づいて、子会社12社の特例配当可能額を試算すると、図表35のとおり、7子会社、計56億余円となった。

| 会社名 | 普通配当後の利益剰余金 | 令和5年度決算に係る株主総会決議後 | 特例配当可能額 (a-b-c-d-e) |

||||

|---|---|---|---|---|---|---|---|

| 令和5年度期末 利益剰余金残高 (a) |

令和5年度決算 の配当額 (b) |

事業維持積立金 要積立額 (c) |

特定目的積立金 残高 (d) |

利益準備金 (e) |

|||

| (株)NHKメディアホールディングス | 5,534 | 2,187 | 4,613 | ― | ― | △1,266 | |

| (株)NHKエンタープライズ | 18,837 | 2,233 | 16,568 | 1,600 | 402 | △1,967 | |

| (株)NHKエデュケーショナル | 6,779 | 667 | 4,926 | 1,121 | 25 | 39 | |

| (株)NHKグローバルメディアサービス | 8,155 | 856 | 5,691 | 1,100 | 108 | 398 | |

| (株)NHKプロモーション | 1,968 | 438 | 1,726 | 200 | 20 | △416 | |

| (株)NHKアート | 5,061 | 710 | 3,633 | 456 | 50 | 212 | |

| (株)日本国際放送 | 2,184 | 92 | 1,717 | ― | 37 | 337 | |

| (株)NHKテクノロジーズ | 25,889 | 942 | 17,703 | 3,378 | 170 | 3,695 | |

| (株)NHK出版 | 15,686 | ― | 8,308 | 7,202 | 16 | 159 | |

| (株)NHKビジネスクリエイト | 9,450 | ― | 12,270 | 3,967 | 51 | △6,837 | |

| (株)NHK文化センター | 156 | ― | 813 | ― | 38 | △696 | |

| NHK営業サービス(株) | 3,307 | 1 | 1,998 | 420 | 37 | 849 | |

| 計 | 103,010 | 8,130 | 79,971 | 19,444 | 956 | △5,491 | |

| 特例配当可能額のある子会社の計 | 5,692 | ||||||

- 注(1) 特例配当可能額がマイナスとなっている子会社があるのは、図表23の算定方法に基づいて算定された事業維持積立金の要積立額が決算書に記載された事業維持積立金よりも多額となっているなどのためである。

- 注(2) (株)NHKメディアホールディングスの傘下子会社の特例配当は、(株)NHKメディアホールディングスに対する配当となる。

したがって、協会においては、特定目的積立金の取崩予定時期及び特例配当の可能性を検討するなどして、適切な特例配当の要請を行っていくことが重要である。

4 本院の所見

協会の主たる財源である受信料は、臨時放送関係法制調査会による答申において、一種の国民的な負担であって、協会の維持運営のための特殊な負担金と解すべきであるとされている。そして、運営基準によれば、関連団体の事業目的は、協会の業務を補完して支援することを基本として、協会の業務の効率的推進、協会のソフト資産やノウハウの社会還元並びにこれらを通じた経費節減及び協会への財政的寄与・視聴者負担の抑制とされている。さらに、運営基準によれば、協会は、関連団体の事業運営に対して指導・監督を行うこととされている。

そこで、関連団体との取引の状況について検査したところ、番組制作外随契について調達担当部局が競争性契約への移行の推進に向けた見直しを実施するよう画一的に周知するのみでは各委託元部局等における競争性契約への移行の推進につながりにくい状況となっていた。また、関連団体の利益剰余金及び協会に対する配当の状況について検査したところ、特定目的積立金について20件中7件の取崩予定時期が明確になっておらず、特例配当を実施した際に、要請の要否や配当の額に関する判断について公表されていない状況が見受けられ、今後の特例配当の可能性について本院で特例配当可能額を試算した結果、計56億余円であった。

ついては、協会において、次のような点に留意して、関連団体との取引を適切に行い、関連団体の利益剰余金を配当等により協会の財政に寄与させるよう協会が指導監督し、また、視聴者等に対する情報提供を適切に行い、説明責任の向上を図る必要がある。

ア 関連団体との番組制作外随契については、今後とも調達担当部局と各委託元部局等が連携して契約ごとの業務内容を精査した上で、競争性契約への移行をより積極的に進めていくこと

イ 子会社の特定目的積立金については、取崩予定時期を明らかにさせるなどして、その必要性等をより一層適切に検証できるようにするなど、引き続き、子会社に対する指導・監督に取り組むこと

ウ 特例配当の要請を実施した際には、要請の要否や配当の額に関する判断について、公表資料により視聴者等に分かりやすく説明することなどにより、特例配当に係る透明性の確保及び協会の説明責任の向上を図ることを検討すること

エ 特定目的積立金の取崩予定時期及び特例配当の可能性を検討するなどして、適切な特例配当を要請すること

本院としては、協会の関連団体との取引及び関連団体の利益剰余金等の状況について、今後も引き続き検査していくこととする。