- 令和6年度|

- 第6章 歳入歳出決算その他検査対象の概要

第2節 国の財政等の状況

第2 日本銀行の財務の状況

日本銀行は、平成25年4月に導入した量的・質的金融緩和を始めとする大規模な金融緩和の下で金融機関等から長期国債(発行から償還までの期間が2年以上の国債をいう。以下同じ。)等の多額の金融資産を買い入れるなどしてきた。そして、令和6年3月に「金融政策の枠組みの見直し」を決定して以降、短期金利の操作を主たる政策手段として金融政策を運営するとともに、同年7月に決定した長期国債買入れの減額計画に基づき同買入れの減額を進めている。

日本銀行の6年度の決算の概要は前掲リンク参照のとおりであるが、日本銀行の決算等のより的確な理解に資するために、上記を踏まえて、日本銀行の財務についてその状況を述べると、次のとおりである。

1 日本銀行の金融政策の概要等

(1) 金融政策の概要

日本銀行は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として、日本銀行券を発行するとともに、通貨及び金融の調節として、国債等の買入れを行うなどして金融機関等に資金を供給することや、日本銀行が振り出す手形等の売却を行って金融機関等から資金を吸収することにより、金融機関等が相互の資金決済等のために日本銀行に保有している当座預金(以下「日銀当座預金」という。)の残高を増減させることで、金融市場における資金過不足の調整(以下「金融調節」という。)を行っている。

また、日本銀行は、平成20年10月に、金融調節の一層の円滑化を通じて金融市場の安定確保を図るために、補完当座預金制度を導入している。この制度は、準備預金制度(注1)の対象となる金融機関に係る日銀当座預金及び準備預り金(注2)(以下、日銀当座預金及び準備預り金を合わせて「日銀当座預金等」という。)のうち日本銀行に預け入れることが義務付けられている額を超える額(以下「超過準備額」という。)並びに準備預金制度の対象とならない金融機関等のうち所定の金融機関等(注3)(以下「非対象先」という。)に係る日銀当座預金(以下、超過準備額及び非対象先に係る日銀当座預金を合わせて「超過準備額等」という。)について、いずれも政策委員会で決定した適用利率(制度導入時は年0.1%)による利息を付するものである。

(2) 大規模な金融緩和の概要

日本銀行は、25年1月に、消費者物価の前年比上昇率で2%とする物価安定の目標(以下「物価安定の目標」という。)を導入し、同年4月に、物価安定の目標を2年程度の期間を念頭に置いてできるだけ早期に実現するために「量的・質的金融緩和(注4)」の導入を決定した。また、28年1月に「マイナス金利付き量的・質的金融緩和(注5)」の導入を、同年9月に「長短金利操作付き量的・質的金融緩和(注6)」の導入をそれぞれ決定するなどしてきた。

そして、日本銀行は、量的・質的金融緩和を始めとする大規模な金融緩和の下で、金融調節の方針(以下「金融市場調節方針」という。)、資産の買入れ方針、長短金利の操作についての方針(以下「金利操作方針」という。)等に基づき、長期国債、指数連動型上場投資信託(以下「ETF」という。)及び不動産投資信託(以下「J-REIT」という。)の買入れなどを行うとともに、超過準備額等の一部に年マイナス0.1%の利率を適用するなどしてきた。

- (注4)

- 量的・質的金融緩和 日本銀行は、平成25年4月に「量的・質的金融緩和」を導入し、金融調節の操作目標を無担保コールレート(オーバーナイト物)から日本銀行が供給する通貨の総量であるマネタリーベースに変更するとともに、マネタリーベース及び長期国債等の保有額を大幅に拡大することなどを決定した。

- (注5)

- マイナス金利付き量的・質的金融緩和 日本銀行は、平成28年1月に「マイナス金利付き量的・質的金融緩和」を導入し、従前の「量的・質的金融緩和」に加えて、超過準備額等の一部に年マイナス0.1%の利率を適用することなどを決定した。

- (注6)

- 長短金利操作付き量的・質的金融緩和 日本銀行は、平成28年9月に、「量的・質的金融緩和」及び「マイナス金利付き量的・質的金融緩和」の二つの政策枠組みを強化する形で「長短金利操作付き量的・質的金融緩和」を導入し、従前のマネタリーベース増加額目標に代えて、短期金利については超過準備額等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行うこととする長短金利の操作についての方針を示すことなどを決定した。

(3) 金融政策の枠組みの見直し等

ア 金融政策の枠組みの見直し

日本銀行は、令和6年3月に、物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至ったと判断し、これまでの長短金利操作付き量的・質的金融緩和の枠組み及びマイナス金利政策は、その役割を果たしたと考えているとして、「金融政策の枠組みの見直し」を決定した。そして、引き続き物価安定の目標の下で、その持続的・安定的な実現という観点から、短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営することとした。

イ 金融市場調節方針の変更等

日本銀行は、6年3月に、金融政策の枠組みの見直しの決定に併せて、金融市場調節方針等について次のとおりとすることを決定した。すなわち、金融市場調節方針として、それまでの金利操作方針に代えて、無担保コールレート(オーバーナイト物)を「0~0.1%程度」で推移するように促すこととし、これを実現するために、超過準備額等に付する利息について年0.1%の利率を適用することとした。そして、資産の買入れ方針として、長期国債については、これまでとおおむね同程度の金額(注7)で買入れを継続することとし、ETF及びJ-REITについては、新規の買入れを終了することとした(注8)。

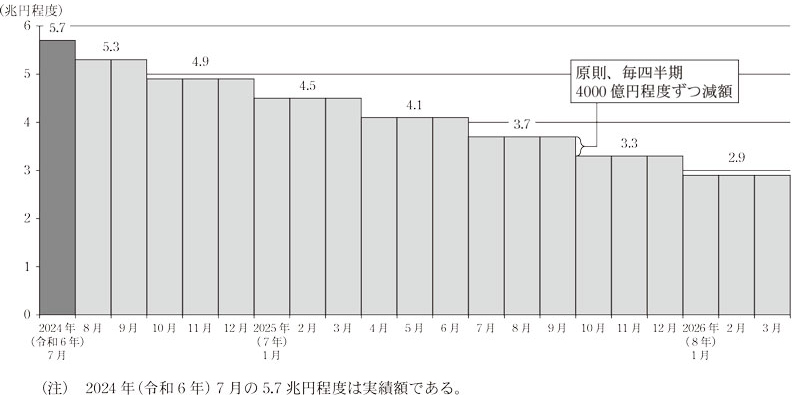

また、日本銀行は、6年7月に、物価安定の目標の持続的・安定的な実現という観点から金融緩和の度合いを調整することが適切であると判断し、金融市場調節方針を変更して無担保コールレート(オーバーナイト物)を0.25%程度で推移するように促すこととし、超過準備額等に付する利息について年0.25%の利率を適用することとした。そして、長期金利は金融市場において形成されることが基本であり、日本銀行による長期国債の買入れは国債市場の安定に配慮するための柔軟性を確保しつつ予見可能な形で減額していくことが適切であるとして、月間の長期国債の買入予定額を、2024年(6年)8月から2026年(8年)3月までの間に原則として毎四半期4000億円程度ずつ減額し、「2026年1~3月に3兆円程度」とする計画を決定した(注9)(図表1参照。以下、月間の長期国債の買入予定額を減額する計画を「減額計画」という。)。日本銀行は、減額計画により、保有する長期国債(以下「保有長期国債」という。)の残高は2026年(8年)3月までに「おおよそ7~8%」減少するとしている。

- (注7)

- 資産の買入れ方針の決定時における足元の長期国債の月間買入額は6兆円程度となっていた。日本銀行は、実際の買入れについては、ある程度の幅をもって予定額を示すこととし、市場の動向や国債需給等を踏まえて実施していくこととしていた。

- (注8)

- その後、日本銀行は、令和7年9月に、保有するETF及びJ-REITについて、当分の間、それぞれ年間3300億円程度及び年間50億円程度のペースで、取引所市場で形成される価格に基づき、市場への売却を行うことを決定している。

- (注9)

- その後、日本銀行は、令和7年6月に、減額計画の中間評価を行い従来の減額計画を維持するとともに、2026年(8年)4月以降の月間の長期国債の買入予定額について、同年4月から2027年(9年)3月までの間に原則として毎四半期2000億円程度ずつ減額し、「2027年1~3月に2兆円程度」とする新たな減額計画を決定している。

さらに、日本銀行は、7年1月に、金融市場調節方針を変更して無担保コールレート(オーバーナイト物)を0.5%程度で推移するように促すこととし、超過準備額等に付する利息について年0.5%の利率を適用することとした。

(4) 中央銀行の財務と金融政策運営に関する基本的な考え方

日本銀行は、5年12月に、中央銀行の財務と金融政策運営に関する基本的な考え方を整理した調査論文「中央銀行の財務と金融政策運営」(日本銀行企画局)を公表している。そして、この中で、中央銀行は、継続的に通貨発行益(注10)が発生するため、やや長い目でみれば、通常、収益が確保できる仕組みとなっているほか、自身で銀行券や当座預金といった支払決済手段を提供できることから、一時的に赤字又は債務超過となっても政策運営能力に支障を生じないとした上で、ただし、いくら赤字や債務超過になっても問題ないということではなく、中央銀行の財務リスクが着目されて金融政策を巡る無用の混乱が生ずる場合、そのことが中央銀行又は通貨の信認の低下につながるリスクがあるため、財務の健全性を確保することは重要であるとしている。また、一般に、大規模な資産買入れなどの金融緩和を実施している局面ではバランスシートの拡大により収益が押し上げられる一方、バランスシートが縮小していく出口の局面では、当座預金に付される金利の引上げなどによって、収益が減少しやすいという特徴があることを踏まえて、出口に向けた収益の振幅を平準化し、財務の健全性を確保する観点から、債券取引損失引当金の制度を拡充するなど、自己資本の充実に努めてきているなどとしている。

- (注10)

- 通貨発行益 日本銀行は、令和5年12月に公表した「中央銀行の財務と金融政策運営」(日本銀行企画局)において、中央銀行は、通常、買い入れた国債等から利息収入を得る一方、負債である当座預金のうち預け入れることが義務付けられている部分や銀行券に対しては金利が付されない収益構造となっているため、安定的に収益を上げることができることとなっており、この収益を「通貨発行益」というとしている。

2 日本銀行の財務の状況

(1) 資産、負債等

ア 長期国債

日本銀行は、長期国債について、6年3月に金融政策の枠組みの見直しを決定するまでの間、大規模な金融緩和の下で買入れを行い保有額を大幅に拡大してきた。そして、この決定以降も従前とおおむね同程度の金額で買入れを継続することとしていたが、同年7月に決定した減額計画に基づき、同年8月から8年3月までの間は、月間の長期国債の買入予定額を原則として毎四半期4000億円程度ずつ減額しながら買入れを行うこととしている。

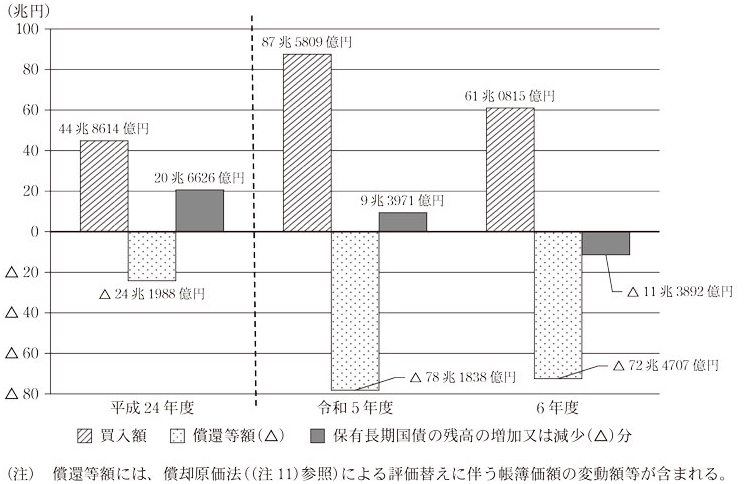

6年度における長期国債の買入額等の状況をみると、図表2のとおり、買入額は、日本銀行が減額計画に基づき買入れの減額を進めたことなどにより、前年度から26兆4994億円減少して61兆0815億円(量的・質的金融緩和導入前の平成24年度は44兆8614億円)となっている。また、保有長期国債の償還等額(償還期限が到来して償還された保有長期国債の金額等をいう。以下同じ。)は、前年度から5兆7131億円減少して72兆4707億円(同24兆1988億円)となっている。このように、令和6年度は買入額が償還等額を下回ったことから、その差額の11兆3892億円分について保有長期国債の残高が前年度末から減少することになる。

日本銀行は、保有長期国債については、中央銀行としての財務の特性や原則として償還期限まで保有している実態等を踏まえて、会計規程(平成10年10月制定)に基づき、償却原価法(注11)により評価を行うこととしている。このため、保有長期国債の貸借対照表価額は、取得原価と額面金額との差額を償還期限に至るまで毎期均等に取得原価に加減して算定した金額が計上されており、時価の変動による影響を受けることはない。

一方、日本銀行は、国債を含む保有有価証券の時価に係る情報を決算説明資料等において参考情報として公表している。

6年度末における保有長期国債の貸借対照表価額、含み損益等の状況をみると、図表3のとおり、貸借対照表価額は、買入額が償還等額を下回ったことから、前年度末から11兆3892億円減少して574兆2275億円(平成24年度末91兆3492億円の約6.2倍)となっている。また、含み損益については、市場金利の動向を反映して時価が貸借対照表価額を下回って含み損が生じており、その額は前年度末から19兆1913億円増加して28兆6228億円(24年度末は2兆5248億円の含み益)となっている。

この含み損については、日本銀行が保有長期国債の評価方法として償却原価法を採用している中で、保有長期国債を償還期限まで売却せずに保有していれば顕在化することはないと考えられる。

- (注11)

- 償却原価法 取得原価と額面金額との差額を償還期限までの間、毎期均等に償却する方法であり、これに伴う損益は、日本銀行の損益において、長期国債利息に含める形で計上される。

| 区分 | 平成 24年度末 |

令和 5年度末 |

6年度末 | |

|---|---|---|---|---|

| 貸借対照表価額(a) | 91兆3492 | 585兆6168 | 574兆2275 | |

| 時価(b) | 93兆8741 | 576兆1853 | 545兆6046 | |

| 含み損(△)益(c)=(b)-(a) | 2兆5248 | △9兆4314 | △28兆6228 | |

また、令和6年度末における保有長期国債について、償還期限までの残存期間別の残高の状況をみると、図表4のとおり、1年以内に償還期限が到来する残存期間「1年以下」の残高は、前年度末から11兆7661億円増加して80兆2438億円(平成24年度末は22兆9670億円)となっている。

| 残存期間 | 平成 24年度末 |

令和 5年度末 |

6年度末 |

|---|---|---|---|

| 1年以下 | 22兆9670 | 68兆4777 | 80兆2438 |

| 1年超3年以下 | 32兆7683 | 133兆8729 | 131兆3290 |

| 3年超5年以下 | 9兆3225 | 102兆2422 | 96兆3051 |

| 5年超10年以下 | 16兆5795 | 175兆3314 | 167兆0105 |

| 10年超 | 8兆5450 | 97兆3761 | 93兆3709 |

| 残高計 | 90兆1823 | 577兆3003 | 568兆2593 |

| 平均残存期間 | 3.9 | 6.6 | 6.4 |

- 注(1) 残存期間別の残高は額面金額ベースであり、その合計は貸借対照表価額とは一致しない。

- 注(2) 平均残存期間は、銘柄別の残高等を基に加重平均して算出しており、小数点第2位以下を四捨五入している。

イ ETF及びJ-REIT

日本銀行は、ETF及びJ-REITについて、令和6年3月に金融政策の枠組みの見直しを決定するまでの間、大規模な金融緩和の下で買入れを行い保有額を大幅に拡大してきたが、この決定に併せて新規の買入れを終了することとしており、その後の買入れは行われていない。

日本銀行は、ETF及びJ-REITについては、金融政策目的で買い入れたものであり、その保有の目的や実態が民間企業等とは異なることを踏まえて、会計規程に基づき、原価法(注12)により評価を行うこととしている。そして、保有等に伴う損失発生可能性に備えて、同規程に基づき、ETF及びJ-REITの時価の総額がそれぞれの帳簿価額の総額(貸借対照表価額)を下回る場合には、その差額に対してそれぞれの引当金を年度末等に計上することとしている。

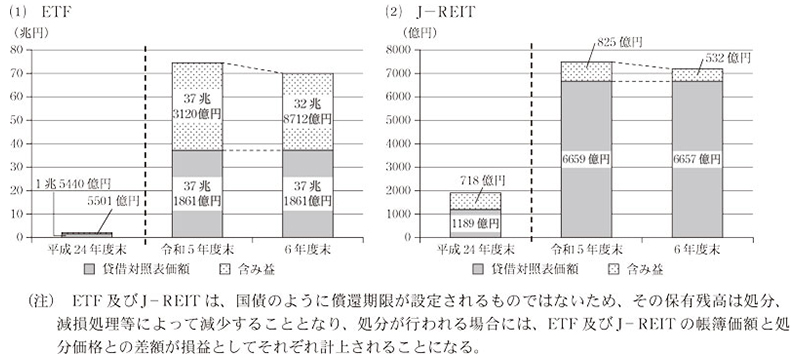

6年度末におけるETF及びJ-REITの貸借対照表価額及び含み損益の状況をみると、図表5のとおり、貸借対照表価額は、それぞれ前年度末とほぼ同額(注13)の37兆1861億円(平成24年度末1兆5440億円の約24.0倍)及び6657億円(同1189億円の約5.5倍)となっている。また、含み損益については、株式市場等の動向を反映していずれも時価が貸借対照表価額を上回って含み益が生じており(注14)、それぞれ、ETFは前年度末から4兆4408億円減少して32兆8712億円(24年度末は5501億円)、J-REITは前年度末から293億円減少して532億円(同718億円)となっている。このように、いずれも含み益が生じているため、上記の引当金は計上されていない。

- (注12)

- 原価法 取得原価により貸借対照表に計上する方法

- (注13)

- 令和6年度末におけるETF及びJ-REITの貸借対照表価額について、ETFは金融機関等に対する保有銘柄の貸付けに係る未収貸借取引収益が減少したこと、J-REITは保有銘柄の一部について資本の払戻しが行われたことから、それぞれ前年度末から若干減少している。

- (注14)

- 日本銀行は、令和6年度末時点のETFの保有状況を前提として機械的に試算すると、日経平均株価が1万9000円程度を下回る場合や東証株価指数(TOPIX)が1400ポイント程度を下回る場合にETF全体の時価が貸借対照表価額を下回る計算となるとしている。そして、この場合は含み損が生ずることになるが、日本銀行は、このような場合には、その含み損に対して引当金を計上するため、これにより日本銀行の財務の健全性の確保を図ることができるなどとしている。

図表5 ETF及びJ-REITの貸借対照表価額及び含み損益の状況

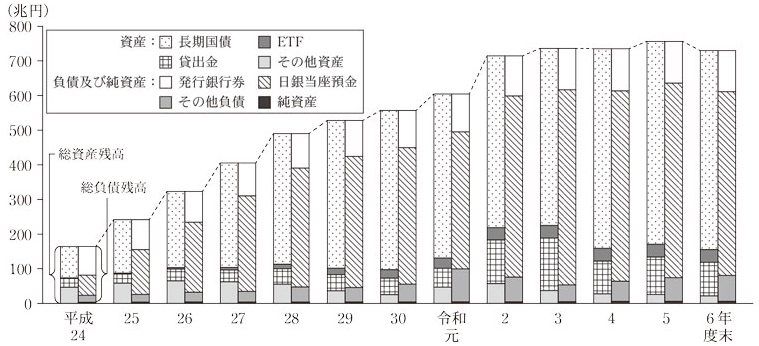

ウ 総資産残高、総負債残高等

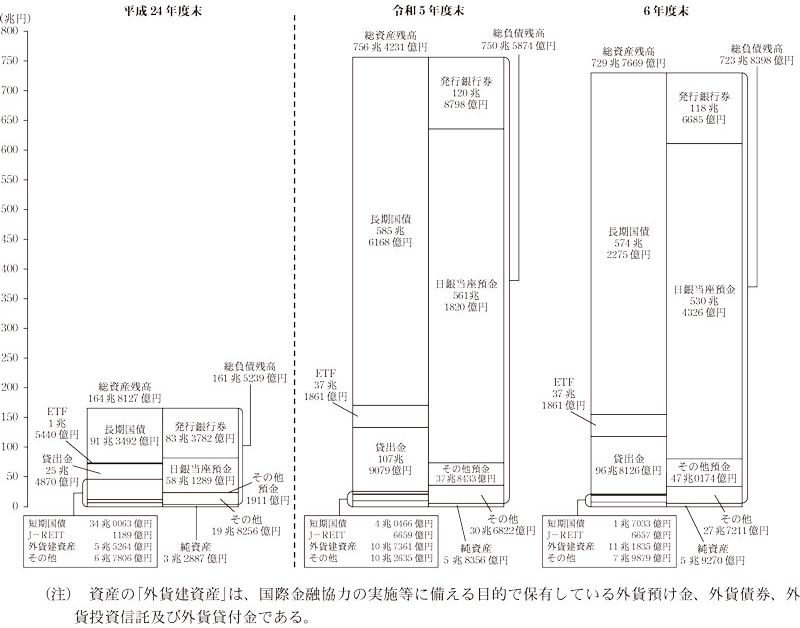

令和6年度末における総資産残高は、図表6及び図表7のとおり、前年度末から26兆6562億円減少して729兆7669億円(平成24年度末は164兆8127億円)となっている。これは、保有長期国債が前年度末から11兆3892億円減少して574兆2275億円(同91兆3492億円)となったことや、共通担保資金供給オペレーション(注15)に係る貸付残高が減少したことなどにより「貸出金(注16)」が前年度末から11兆0953億円減少して96兆8126億円(同25兆4870億円)となったことなどによる。

また、令和6年度末における総負債残高は、前年度末から26兆7476億円減少して723兆8398億円(平成24年度末は161兆5239億円)となっている。これは、「その他預金(注17)」が前年度末から9兆1740億円増加して47兆0174億円(同1911億円)となった一方、減額計画に基づく長期国債の買入れの減額等による資金供給の減少により日銀当座預金が前年度末から30兆7493億円減少して530兆4326億円(同58兆1289億円)となったことなどによる。

このように、令和6年度末における総資産残高及び総負債残高は、いずれも前年度末から減少しているが、量的・質的金融緩和導入前の平成24年度末と比較すると約4.4倍の規模となっている。

- (注15)

- 共通担保資金供給オペレーション 日本銀行が、公開市場操作として、金融機関等からあらかじめ差し入れられた国債等の適格担保を担保として、金融市場の情勢等を勘案し貸付けの都度貸付期間を決定して当該金融機関等に対して行う資金供給

- (注16)

- 貸出金 日本銀行が、金融緩和効果を一段と浸透させるなどのために、金融機関等に対する資金供給として行っている各種の貸付けに係る残高であり、この残高は、日本銀行の貸借対照表の資産科目である「貸出金」に計上される。

- (注17)

- その他預金 外国中央銀行等から受け入れた預金

(2) 損益、当期剰余金の処分等

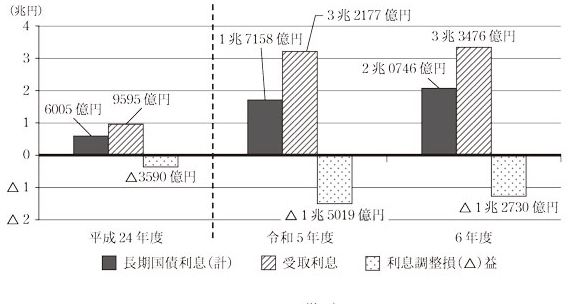

ア 長期国債利息等

日本銀行は、保有長期国債から得られる長期国債利息について、会計規程に基づき、保有長期国債の受取利息に償却原価法に基づく利息調整損益(注18)を加減して算定することとしている。

令和6年度における長期国債利息の状況をみると、図表8のとおり、前年度から3587億円増加して2兆0746億円(平成24年度6005億円の約3.4倍)となっている。これは、相対的に表面利率の高い保有長期国債の残高が増加したことなどにより受取利息が前年度から1298億円増加して3兆3476億円(24年度は9595億円)となったほか、額面金額を上回る価額で長期国債を買い入れたことに係る利息調整損が減少したことなどにより利息調整損益のマイナス幅が前年度から2289億円縮小して1兆2730億円(同3590億円)となったことによる。

- (注18)

- 償却原価法に基づく利息調整損益 償却原価法では、保有長期国債の貸借対照表価額及び長期国債利息は、いずれも、保有長期国債の取得原価と額面金額との差額を取得年度以降償還期限に至るまで毎期均等に加減して算定することとなっており、取得原価が額面金額を上回る部分が利息調整損、下回る部分が利息調整益となる。

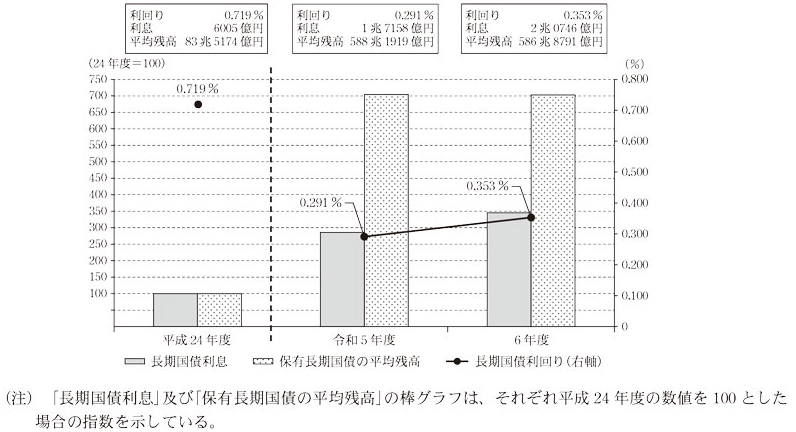

また、令和6年度における保有長期国債の利回り(注19)の状況をみると、図表9のとおり、前年度の0.291%から0.062ポイント上昇して0.353%(平成24年度は0.719%)となっている。これは、過去に買い入れた相対的に利回りの低い保有長期国債が償還された一方で、新たに相対的に利回りの高い長期国債を買い入れたことなどによる。

- (注19)

- 保有長期国債の利回り 各年度において長期国債利息を保有長期国債の平均残高で除して得た比率

イ 補完当座預金制度に係る支払利息

日本銀行は、令和6年3月の金融政策の枠組みの見直しの決定に併せて、日銀当座預金等のうち超過準備額等全体の残高に対して年0.1%の利率を適用することとした(注20)。そして、同年7月及び7年1月に適用利率を変更して、それぞれ年0.25%及び年0.5%に引き上げている。

6年度における補完当座預金制度に係る支払利息の状況をみると、上記のとおり超過準備額等の残高に対する適用利率が年0.1%から年0.5%へと段階的に引き上げられたことなどから、図表10のとおり、前年度から1兆0629億円と大幅に増加して1兆2517億円(平成24年度315億円の約39.6倍)となっている。

- (注20)

- 日本銀行は、マイナス金利付き量的・質的金融緩和の導入の決定に併せて平成28年1月に改正した補完当座預金制度の下で、日銀当座預金等を3段階の階層に分割し、それぞれの階層に応じて年0.1%、年0%及び年マイナス0.1%の利率を適用することとしていたが、令和6年3月の金融政策の枠組みの見直しの決定に併せてこの階層構造を廃止した。

| 区分 | 平成 24年度 |

令和 5年度 |

6年度 |

|---|---|---|---|

| 補完当座預金制度に係る支払利息 | 315 | 1887 | 1兆2517 |

| 超過準備額等の残高 | 32兆5519 | 505兆2768 | 515兆9084 |

- 注(1) 令和5年度の補完当座預金制度に係る支払利息の額は、5年4月1日から6年3月20日までの間、超過準備額等の一部に対して年マイナス0.1%の利率を適用して算定された受取利息が発生していたため、年0.1%の利率に係る支払額2121億円から年マイナス0.1%の利率に係る受取利息233億円を減じて算定されている。

- 注(2) 超過準備額等の残高は、各年4月から翌年3月までの各積み期間(当月16日から翌月15日までの期間)における平均残高の平均である。

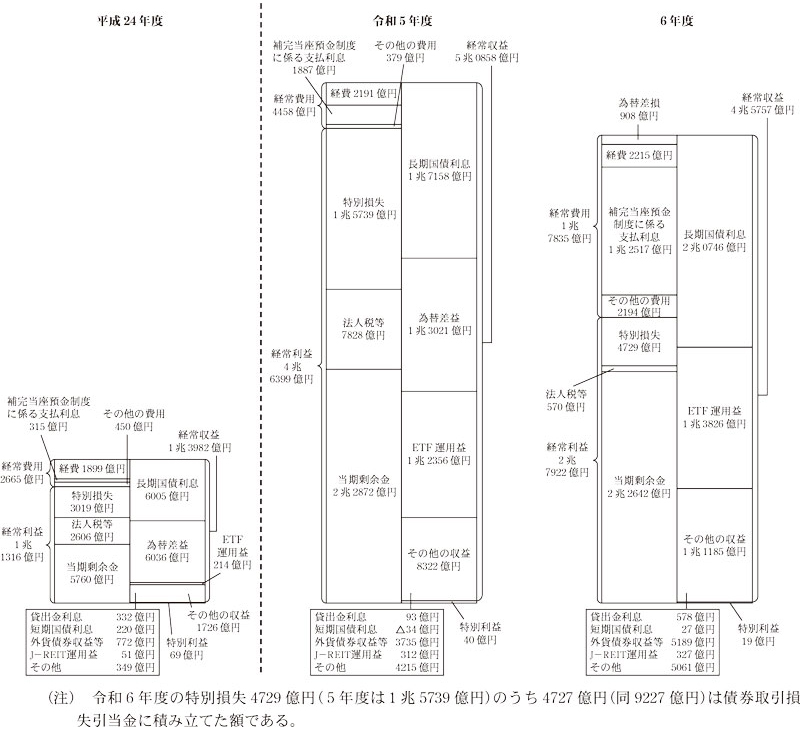

ウ 経常損益

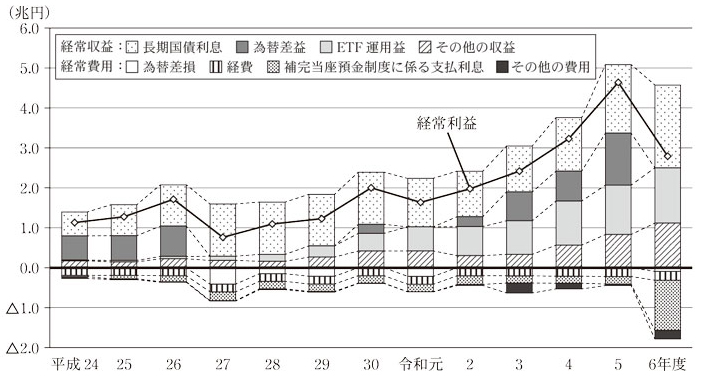

令和6年度における経常損益の状況をみると、図表11及び図表12のとおり、収益面では、長期国債利息が前年度から3587億円増加して2兆0746億円(平成24年度は6005億円)となった一方、外貨建資産から生ずる為替差損益について、為替レートの変動の影響を受けて前年度の1兆3021億円の為替差益が908億円の為替差損(同6036億円の為替差益)に転じたことなどから、経常収益は前年度から5100億円減少して4兆5757億円(同1兆3982億円)となっている。また、費用面では、補完当座預金制度に係る支払利息が前年度から1兆0629億円増加して1兆2517億円(同315億円)となったことなどから、経常費用は前年度から1兆3376億円増加して1兆7835億円(同2665億円)となっている。そして、経常収益から経常費用を差し引いた経常利益は、前年度から1兆8477億円減少して2兆7922億円(24年度1兆1316億円の約2.4倍)となっている。

エ 特別損益としての債券取引損失引当金積立額等

日本銀行は、金融調節等を通じて取得した長期国債又は外貨建資産について、日本銀行法施行令(平成9年政令第385号)等に基づき、各年度において、収益の額が損失の額を超えるときは、その超える部分の金額の全部又は一部を、財務大臣の承認を受けて、それぞれ債券取引損失引当金又は外国為替等取引損失引当金として積み立てることができることとなっている。そして、両引当金は、会計規程に基づき、貸借対照表の負債に計上され、その積立額又は取崩額は、特別損益の経理においてそれぞれ特別損失又は特別利益に計上されることとなっている。

両引当金のうち債券取引損失引当金については、量的・質的金融緩和の実施に伴って日本銀行に生じ得る収益の振幅を平準化し、財務の健全性を確保する観点から、27年11月の日本銀行法施行令等の改正を経て制度が拡充(注21)されており、27年度決算から当分の間、収益の額(注22)に長期国債利息の金額の全部又は一部を含めること、損失の額(注22)に有利子負債(注23)に係る支払利息の金額を含めることとなっている。

また、会計規程によれば、両引当金の積立て又は取崩しは、後掲の日本銀行の自己資本比率が、各上半期及び各年度において10%程度(注24)となることを目途として、おおむねその上下2%の範囲となるよう運営するとされており、その積み立てるべき又は取り崩すべき金額は、長期国債又は外貨建資産に係る損益の50%に相当する金額を目途として、自己資本比率の水準及び損益の動向等を勘案して定めるなどとされている。

令和6年度における特別損益の状況をみると、図表13のとおり、債券取引損失引当金の積立額が特別損失のほとんどを占めている。そして、債券取引損失引当金は、財務大臣の承認を受けて、長期国債利息2兆0746億円に所定の比率(注25)を乗じて得た収益の額1兆8315億円と、有利子負債に係る支払利息1兆2869億円等の損失の額1兆3587億円との差額の100%に相当する額が積み立てられており、積立額は前年度から4499億円減少して4727億円(平成24年度は計上なし)となっている。

また、外国為替等取引損失引当金は、前年度の1兆3021億円の為替差益が908億円の為替差損に転じているが、取崩しは行われていない(同3018億円の積立て)。

日本銀行は、令和6年度に長期国債に係る損益の100%に相当する額を債券取引損失引当金に積み立てたこと及び外国為替等取引損失引当金の取崩しを行わなかったことについては、今後更なる収益の下振れや自己資本の減少が見込まれる中で、日本銀行の財務の状況や収益の動向等を総合的に勘案して決定したとしている。

- (注21)

- 日本銀行は、平成27年11月の債券取引損失引当金の制度の拡充について、こうした措置は収益の振幅を平準化して財務の健全性を確保する観点から大きな効果を持ち、事前の対応としては十分なものであるが、日本銀行の財務は将来における経済・物価情勢、金利環境等によって大きく変わり得るため、今後とも財務の健全性を確保する観点から適切に対応していく必要があると考えているとしている。

- (注22)

- 債券取引損失引当金制度が拡充される前の収益の額は、長期国債の売却及び償還により生ずる利益の金額とされていた。同様に損失の額は、その売却及び償還並びに年度末における評価換えにより生ずる損失の金額とされていた。

- (注23)

- 有利子負債 超過準備額、売出手形等

- (注24)

- 日本銀行は、自己資本比率の水準としては、過去における保有資産の価格変動等による損失発生の状況等を勘案して10%程度を確保することが適当であると考えているとしている。

- (注25)

- 有利子負債の平均残高(令和6年度は518兆1255億円)を保有長期国債の平均残高(同586兆8791億円)で除して得た比率(同88.28%)

| 区分 | 平成 24年度 |

令和 5年度 |

6年度 | |

|---|---|---|---|---|

| 特別利益(a) | 69 | 40 | 19 | |

| うち債券取引損失引当金取崩額 | ― | ― | ― | |

| うち外国為替等取引損失引当金取崩額 | ― | ― | ― | |

| 両引当金取崩額の合計(b) | ― | ― | ― | |

| 両引当金取崩額の割合(b)/(a) | ― | ― | ― | |

| 特別損失(c) | 3019 | 1兆5739 | 4729 | |

| うち債券取引損失引当金積立額 | ― | 9227 | 4727 | |

| うち外国為替等取引損失引当金積立額 | 3018 | 6510 | ― | |

| 両引当金積立額の合計(d) | 3018 | 1兆5737 | 4727 | |

| 両引当金積立額の割合(d)/(c) | 99.9 | 99.9 | 99.9 | |

オ 当期剰余金及びその処分

各年度における剰余金(以下「当期剰余金」という。)は、経常利益に特別損益を加減したものから法人税等を差し引いた額となっている。

6年度における当期剰余金の状況をみると、図表14のとおり、前年度から229億円減少して2兆2642億円(平成24年度は5760億円)となっている。これは、前年度と比較して、経常利益が1兆8477億円減少した一方、特別損失が1兆1010億円減少したこと、法人税等が7258億円減少したことなどによる。

また、日本銀行は、日本銀行法に基づき、各年度の損益計算上当期剰余金を生じたときは、当期剰余金の5%に相当する金額(注26)を準備金(以下「法定準備金」という。)として積み立てなければならないこととなっている。そして、法定準備金の積立てについては、債券取引損失引当金等の積立て又は取崩しの場合と同様に、会計規程に基づき、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲となるよう運営することとなっている。

令和6年度における法定準備金は、当期剰余金の5%に相当する額が積み立てられており、積立額は、当期剰余金が減少したことから、前年度から11億円減少して1132億円(平成24年度は288億円)となっている。

また、日本銀行は、日本銀行法に基づき、当期剰余金のうち法定準備金への積立て及び出資者への配当を行った後の残額を国庫に納付しなければならないこととなっている。

令和6年度における国庫納付金は、当期剰余金が減少したことなどから、前年度から217億円減少して2兆1510億円(平成24年度は5472億円)となっている。

- (注26)

- 日本銀行法では、特に必要があると認められるときは、財務大臣の認可を受けて当期剰余金の5%に相当する額を超える金額を法定準備金として積み立てることができることとなっている。

| 区分 | 平成 24年度 |

令和 5年度 |

6年度 | |

|---|---|---|---|---|

| 経常利益(a) | 1兆1316 | 4兆6399 | 2兆7922 | |

| 特別利益(b) | 69 | 40 | 19 | |

| 特別損失(c) | 3019 | 1兆5739 | 4729 | |

| 法人税等(d) | 2606 | 7828 | 570 | |

| 当期剰余金(e)=(a)+(b)-(c)-(d) | 5760 | 2兆2872 | 2兆2642 | |

| 法定準備金積立額(f) | 288 | 1143 | 1132 | |

| 積立率(f)/(e) | 5.0 | 5.0 | 5.0 | |

| 配当金(g) | 0 | 0 | 0 | |

| 国庫納付金(h)=(e)-(f)-(g) | 5472 | 2兆1728 | 2兆1510 | |

- (注) 配当金は、出資者に対して各年度総額500万円が支払われている。

(3) 自己資本

日本銀行の自己資本は、資本金、法定準備金(当期剰余金の処分において積み立てられる金額を含む。)等の純資産のほか、債券取引損失引当金及び外国為替等取引損失引当金で構成される。

前記のとおり、日本銀行は、中央銀行は一時的に赤字又は債務超過となっても政策運営能力に支障を生じないとした上で、中央銀行の財務リスクが着目されて金融政策を巡る無用の混乱が生ずる場合、そのことが中央銀行又は通貨の信認の低下につながるリスクがあるため、財務の健全性を確保することは重要であるとしている。そして、収益の振幅を平準化し、財務の健全性を確保する観点から、27年に債券取引損失引当金の制度を拡充するなど、自己資本の充実に努めてきているなどとしている。

また、日本銀行は、財務の健全性に関する指標として、会計規程に基づき自己資本比率を算定して、これを公表している。日本銀行の自己資本比率は、同規程において、上半期末又は年度末の自己資本残高をその期中における日本銀行券の平均発行残高で除して算定(注27)することとなっている。そして、前記のとおり、自己資本比率が10%程度となることを目途として、おおむねその上下2%の範囲となるように、特別損益の経理において債券取引損失引当金等の積立て又は取崩しを行った後、当期剰余金の処分において法定準備金の積立てを行うこととなっている。

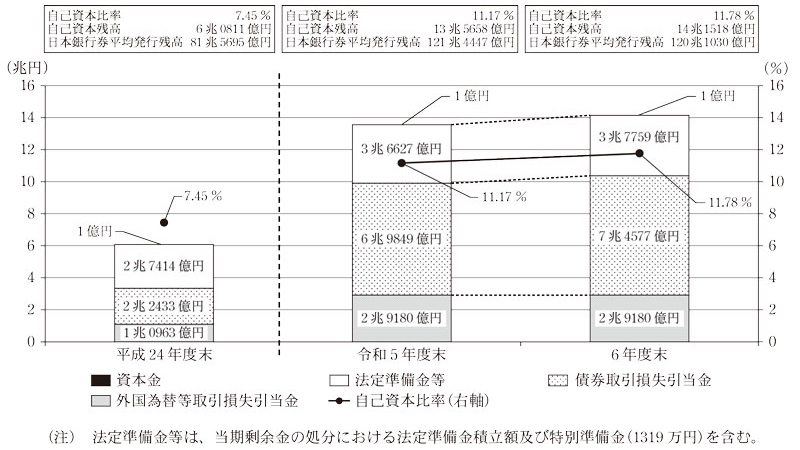

令和6年度末における自己資本残高及び自己資本比率の状況をみると、図表15のとおり、自己資本残高は、債券取引損失引当金4727億円及び法定準備金1132億円を積み立てたことから、前年度末から5860億円増加して14兆1518億円(平成24年度末は6兆0811億円)となっている。また、自己資本比率は、自己資本残高が増加したことなどから、前年度末から0.61ポイント上昇して11.78%(同7.45%)となっている。

- (注27)

- 日本銀行は、量的・質的金融緩和の導入以降、日銀当座預金の残高が発行銀行券の残高を大幅に上回り負債の大部分を占めるようになってきている中で、自己資本比率の算定に当たり日本銀行券の平均発行残高を用いている理由について、中央銀行にとって恒久的な負債となるのは日本銀行券であり、通貨の信認維持の観点から、この日本銀行券の発行残高と自己資本残高との対比で財務の健全性の確保を図っていくことが適当であると考えているためであるなどとしている。

3 まとめ

令和6年3月の「金融政策の枠組みの見直し」の決定以降における金融政策運営等を踏まえた「2 日本銀行の財務の状況」をまとめると、次のとおりである。

(1) 資産、負債等

6年度における長期国債の買入額等の状況をみると、買入額は、日本銀行が減額計画に基づき買入れの減額を進めたことなどにより、前年度から26兆4994億円減少して61兆0815億円(量的・質的金融緩和導入前の平成24年度は44兆8614億円)となっている。また、保有長期国債の償還等額は、前年度から5兆7131億円減少して72兆4707億円(同24兆1988億円)となっている。令和6年度末における保有長期国債の貸借対照表価額、含み損益等の状況をみると、貸借対照表価額は、買入額が償還等額を下回ったことから、前年度末から11兆3892億円減少して574兆2275億円(平成24年度末91兆3492億円の約6.2倍)となっている。また、含み損益については、市場金利の動向を反映して時価が貸借対照表価額を下回って含み損が生じており、その額は前年度末から19兆1913億円増加して28兆6228億円(24年度末は2兆5248億円の含み益)となっている。

令和6年度末におけるETFの貸借対照表価額及び含み損益の状況をみると、貸借対照表価額は、前年度末とほぼ同額の37兆1861億円(平成24年度末1兆5440億円の約24.0倍)となっている。また、含み損益については、株式市場の動向を反映して時価が貸借対照表価額を上回って含み益が生じており、その額は前年度末から4兆4408億円減少して32兆8712億円(24年度末は5501億円)となっている。

令和6年度末における総資産残高及び総負債残高の状況をみると、総資産残高は、保有長期国債や「貸出金」が減少したことなどから、前年度末から26兆6562億円減少して729兆7669億円(平成24年度末164兆8127億円の約4.4倍)となっている。また、総負債残高は、「その他預金」が増加した一方、日銀当座預金が減少したことなどから、前年度末から26兆7476億円減少して723兆8398億円(同161兆5239億円の約4.4倍)となっている。

(2) 損益、当期剰余金の処分等

令和6年度における長期国債利息の状況をみると、受取利息が増加したほか、利息調整損益のマイナス幅が縮小したことから、前年度から3587億円増加して2兆0746億円(平成24年度6005億円の約3.4倍)となっている。

令和6年度における補完当座預金制度に係る支払利息の状況をみると、超過準備額等の残高に対する適用利率が年0.1%から年0.5%へと段階的に引き上げられたことなどから、前年度から1兆0629億円と大幅に増加して1兆2517億円(平成24年度315億円の約39.6倍)となっている。

令和6年度における経常損益の状況をみると、経常収益は、長期国債利息が増加した一方、外貨建資産から生ずる為替差損益について為替差益から為替差損に転じたことなどから、前年度から5100億円減少して4兆5757億円(平成24年度は1兆3982億円)となっている。また、経常費用は、補完当座預金制度に係る支払利息が増加したことなどから、前年度から1兆3376億円増加して1兆7835億円(同2665億円)となっている。そして、経常収益から経常費用を差し引いた経常利益は、前年度から1兆8477億円減少して2兆7922億円(24年度1兆1316億円の約2.4倍)となっている。

令和6年度における特別損益としての債券取引損失引当金及び外国為替等取引損失引当金の積立額等の状況をみると、債券取引損失引当金は、長期国債利息に所定の比率を乗じて得た収益の額1兆8315億円と、有利子負債に係る支払利息等の損失の額1兆3587億円との差額の100%に相当する額が積み立てられており、積立額は前年度から4499億円減少して4727億円(平成24年度は計上なし)となっている。また、外国為替等取引損失引当金は、前年度の1兆3021億円の為替差益が908億円の為替差損に転じているが、取崩しは行われていない(同3018億円の積立て)。

令和6年度における当期剰余金及びその処分の状況をみると、当期剰余金は、経常利益が減少した一方、特別損失が減少したこと、法人税等が減少したことなどから、前年度から229億円減少して2兆2642億円(平成24年度は5760億円)となっている。また、法定準備金は、当期剰余金の5%に相当する額が積み立てられており、積立額は、当期剰余金が減少したことから、前年度から11億円減少して1132億円(同288億円)となっている。そして、国庫納付金は、当期剰余金が減少したことなどから、前年度から217億円減少して2兆1510億円(同5472億円)となっている。

(3) 自己資本

令和6年度末における自己資本比率の状況をみると、自己資本残高が増加したことなどから、前年度末から0.61ポイント上昇して11.78%(平成24年度末は7.45%)となっている。

日本銀行は、令和6年7月に決定した減額計画に基づき長期国債の買入れの減額を進めており、6年度末における日本銀行の資産及び負債の規模は前年度末から縮小しているものの、引き続き高水準にある。また、日本銀行は、7年6月に、減額計画の中間評価を行い従来の減額計画を維持するとともに、8年4月から9年3月までの間の新たな減額計画を決定している。本院としては、これらを踏まえて、日本銀行の財務の状況について引き続き注視していくこととする。