- 国会及び内閣に対する報告(随時報告)|

- 会計検査院法第30条の2の規定に基づく報告書|

- 令和6年12月|

中小企業者等に対する新型コロナ特別貸付等に係る貸付債権等及び新型コロナ関連保証に係る保証債務等の状況について

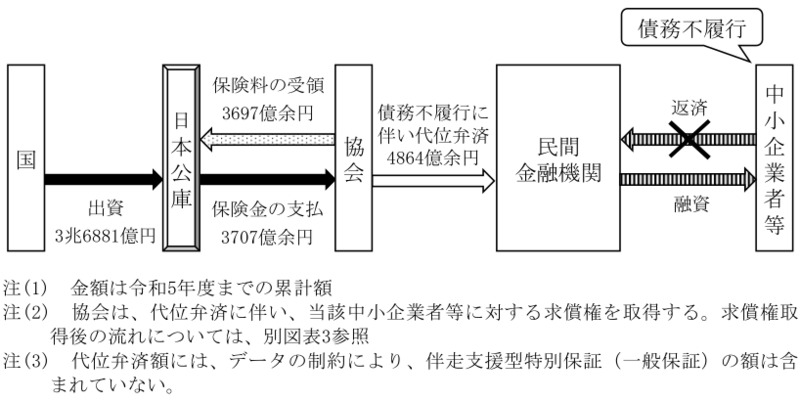

別図表15 日本公庫における保険金等の支払の原資となる出資金の概要等

| 項目 | 内容 | |||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 趣旨 | 新型コロナウイルス感染症の影響により経営の安定に支障が生じている中小企業者等の経営の安定を後押しするために、日本公庫の信用保険等業務勘定に対して、出資を行い、その財務基盤の強化を図る。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

| 概念図 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| 予算措置等の状況 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| 予算の積算の考え方 |

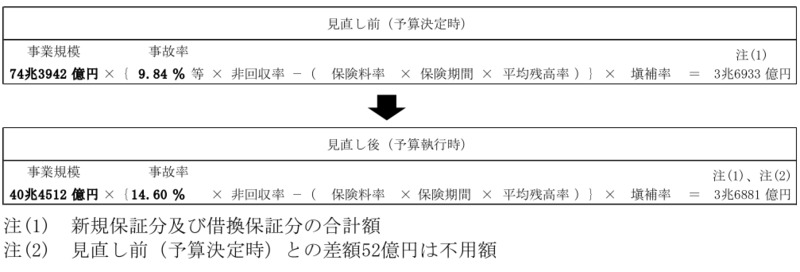

過去の経営安定関連保証の利用実績等を踏まえて、新型コロナ関連保証等に係る信用保険の引受事業規模を想定し、それに過去の経営安定関連保証に係る事故率を乗ずるなどして予算額を算定 (例)令和2年度第2次補正予算(新規保証分)

予算額

1兆3264億円 =

事業規模

25兆6963億円 ×

事故率

{9.84% ×

非回収率

83.97% -

保険料率

(0.41% ×

保険期間

10年 ×

平均残高率)}

×

塡補率

(注) 借換保証分についても同様に算定

|

|||||||||||||||||||||||||||||||||||||||||||||||||

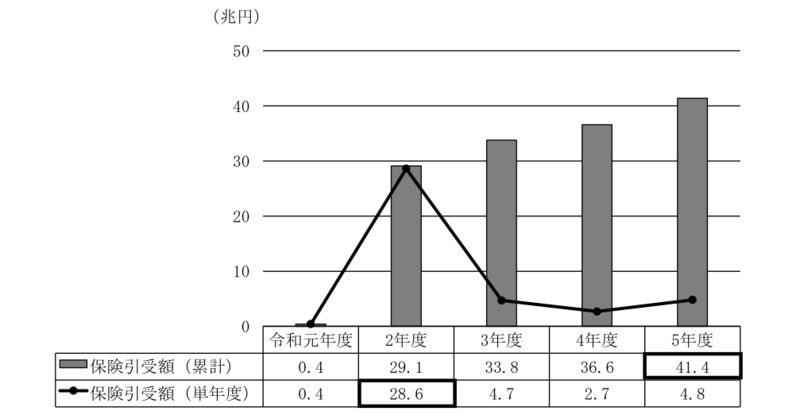

| 保険引受額の状況 |

(1) 事業規模及び事故率の見直し状況

令和元年度一般会計予備費及び2年度一般会計補正予算において想定した事業規模(保険引受額)は計74兆3942億円だったが、財務省は3年度に繰り越した予算の執行に当たって、足元の保険引受実績から事業規模を40兆4512億円に見直していた。また、当初想定した事故率は9.84%等だったが、新型コロナウイルス感染症の影響が長期化、深刻化していることから、14.60%(リーマンショック時の最高値)に見直していた。  (2) 保険引受実績額

元年度から5年度までの新型コロナ関連保証等に係る保険引受額の状況は、2年度に28兆6216億余円の保険引受けを行った後、3年度以降は数兆円単位で推移しており、5年度までに累計41兆4119億余円となっていた。  |

|||||||||||||||||||||||||||||||||||||||||||||||||

| 保険収支の状況 |

令和元年度から5年度までの新型コロナ関連保証等に係る保険収支の状況は、元年度から3年度までは黒字となっていたが、4、5両年度は支出(保険金の支払)が増加したことから赤字となっていた。また、5年度末時点の累計の保険収支は147億余円の黒字となっていたが、今後、保険事故(代位弁済)が増加することによって保険収支が悪化する可能性がある。

|

|||||||||||||||||||||||||||||||||||||||||||||||||

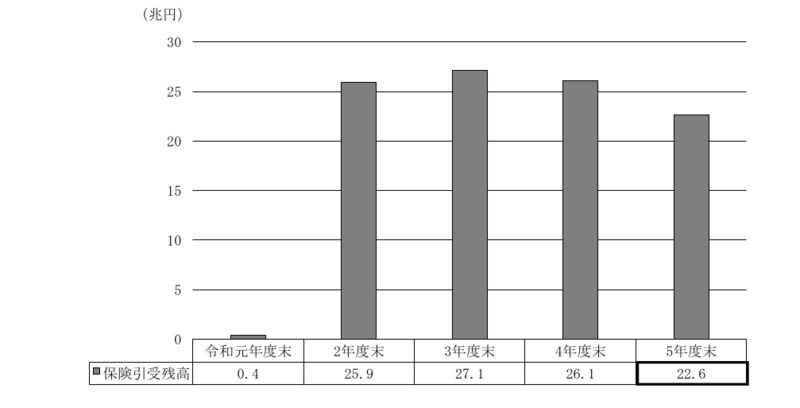

| 保険引受残高の状況 |

令和元年度末から5年度末までの新型コロナ関連保証等に係る保険引受残高の状況は、3年度末残高が最も大きく、4年度末以降は減少傾向となっており、5年度末の保険引受残高は22兆6888億余円となっていた。  |

|||||||||||||||||||||||||||||||||||||||||||||||||

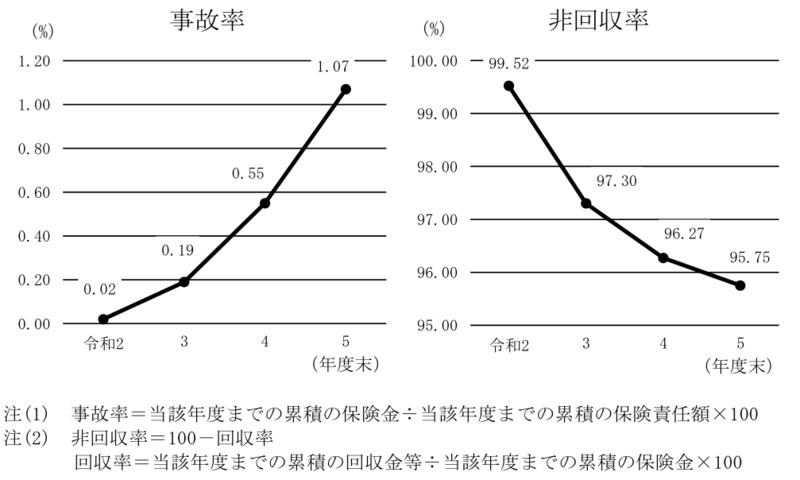

| 事故率及び非回収率の状況 |

「予算の積算の考え方」及び「保険引受額の状況」のとおり、事故率は14.60%、非回収率は83.97%を想定している(事故率は保険引受後10年間、非回収率は保険金支払後9年間という前提)。 そして、新型コロナ関連保証等は令和元年度に制度が開始され5年度末時点で4年程度が経過した段階となっている。そこで、あくまで途中段階になるが、元年度から5年度までの新型コロナ関連保証等に係る保険の事故率及び非回収率をみたところ、事故率は2年度以降上昇傾向ではあるものの、5年度末時点で1.07%となっていた。これは別図表1のbのとおり、全体に占める民間ゼロゼロ融資の割合が高くなっていて、民間ゼロゼロ融資は元金の据置期間が最長で5年とされていることなどによるものと考えられる。ただし、最終的な事故率は、保険引受残高がなくなり、保険関係が終了するまで変動し得るものであるため、今後、保険事故が増加することによって上昇する可能性はある。 一方、非回収率は、2年度と比較すると下降傾向ではあるものの、5年度末時点で95.75%となっていた。これは、非回収率も事故率と同様に今後、変動し得るものではあるが、民間ゼロゼロ融資が無担保とされていることなどによるものと考えられる。  |

|||||||||||||||||||||||||||||||||||||||||||||||||