- 国会及び内閣に対する報告(随時報告)|

- 会計検査院法第30条の2の規定に基づく報告書|

- 令和7年1月|

租税特別措置(給与等の支給額が増加した場合の法人税額の特別控除制度)における教育訓練費に係る上乗せ税額控除の適用状況、検証状況等について

- 検査対象

- 財務省、経済産業省、中小企業庁

- 会計名及び科目

- 一般会計 国税収納金整理資金 (款)歳入組入資金受入 (項)各税受入金

- 給与等の支給額が増加した場合の法人税額の特別控除制度及び当該制度における教育訓練費に係る上乗せ税額控除の概要

- 雇用者に対する給与等支給額を増加させ、適用要件である給与等支給増加割合を満たすなどした場合に給与等支給増加額の一定割合の税額控除を可能とする措置及びこの場合において、教育訓練費を増加させ、適用要件である教育訓練費増加割合を満たすなどしたときにこの税額控除に上乗せして給与等支給増加額の一定割合の税額控除を可能とする措置

- 検査の対象とした給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人のうち電子申告を行った法人数

- 延べ 334,716法人(平成30事業年度~令和3事業年度)

- 上記法人のうち教育訓練費に係る上乗せ税額控除を適用していた法人数及び当該法人における教育訓練費に係る上乗せ税額控除の合計額

- 延べ 12,861法人 313億3881万円(平成30事業年度~令和3事業年度)

- 上記延べ12,861法人のうち教育訓練費に係る上乗せ税額控除の額が教育訓練費増加額を上回る法人数及び当該法人における超過額の合計額

- 延べ 9,812法人 214億1254万円(平成30事業年度~令和3事業年度)

- 前記延べ12,861法人のうち教育訓練費が増加した場合の給与等支給増加額の計算の対象とした法人数及び当該法人における実際の上乗せ税額控除の額の合計額が上乗せ税額控除の試算額の合計額を上回っていた額

- 延べ 9,970法人 157億6871万円(平成30事業年度~令和3事業年度)

1 検査の背景

(1) 租税特別措置の趣旨

租税特別措置(以下「特別措置」という。)は、所得税法(昭和40年法律第33号)、法人税法(昭和40年法律第34号)等で定められた税負担に対して、租税特別措置法(昭和32年法律第26号)に基づいて特定の個人や企業の税負担を軽減することなどにより、国による経済政策や社会政策等の特定の政策目的を実現するなどのための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。

(2) 給与等の支給額が増加した場合の法人税額の特別控除制度における教育訓練費に係る上乗せ税額控除等の概要

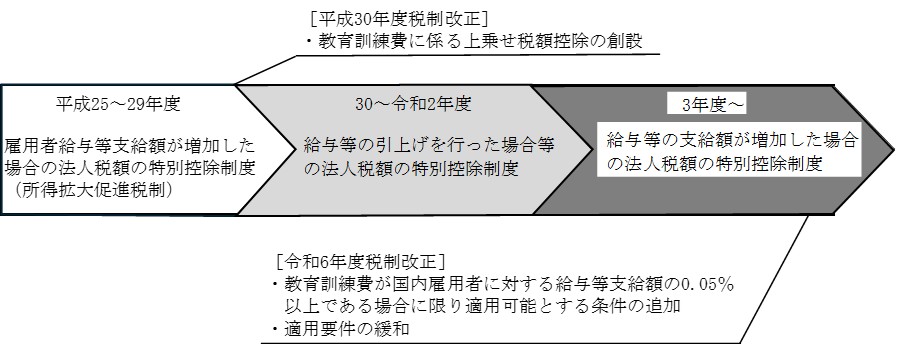

国は、「成長と富の創出の好循環」を実現するとした「日本経済再生に向けた緊急経済対策」(平成25年1月閣議決定)を受けて、平成25年度税制改正において、個人所得の拡大を図り、所得水準の改善を通じた消費喚起による経済成長を達成するために、企業の給与等支給の増加を促す措置として、給与等支給額を増加させた場合においてその増加額の一定割合の税額控除を可能とする「雇用者給与等支給額が増加した場合の法人税額の特別控除制度(所得拡大促進税制)」を創設している。

その後、平成29年12月に閣議決定された「新しい経済政策パッケージ」においては、「生産性革命」を実現するために、賃上げなどに積極的な企業に対しては、法人の利益に対する実質的な税負担を国際競争において十分に戦える程度まで軽減し、特に、人材投資に真摯に取り組む企業については負担軽減を深掘りするとしている。そして、これを受けた平成30年度税制改正においては、外部環境にかかわらず企業が賃上げを行う環境を整えることが重要であり、生産性向上のために人材投資を増加させつつ賃上げを実現している企業については支援を強化するなどとして、新たに、教育訓練費(注1)を増加させた場合に税額控除割合を上乗せすることができる措置(以下「教育訓練費に係る上乗せ税額控除」という。)を設けるなどして、25年度から実施してきた「雇用者給与等支給額が増加した場合の法人税額の特別控除制度(所得拡大促進税制)」を「給与等の引上げを行った場合等の法人税額の特別控除制度」に改組している(図表1参照)。

また、令和3年度税制改正においては、雇用や生活を支えながら成長分野への円滑な労働移動とそのために必要な人材投資が必要であるなどとして、適用要件を新規雇用者を含む雇用者に対する給与等支給額に着目したものに見直すなどして、「給与等の支給額が増加した場合の法人税額の特別控除制度」に改組し、教育訓練費に係る上乗せ税額控除は、同制度においても引き続き講ずることとされた(以下、「給与等の引上げを行った場合等の法人税額の特別控除制度」及び「給与等の支給額が増加した場合の法人税額の特別控除制度」を合わせて「給与等の支給額が増加した場合の法人税額の特別控除制度」という。)。そして、令和6年度税制改正においては、教育訓練費に係る上乗せ税額控除を適用していた法人(以下「教育訓練費に係る上乗せ税額控除適用法人」という。)の中に教育訓練費の増加が僅かな法人が一定数あることを踏まえて、その適用に当たって一定程度の教育訓練費を確保するため、教育訓練費が国内雇用者に対する給与等支給額の0.05%以上である場合に限り適用可能とする条件が追加された。その上で、適用要件を緩和して、教育訓練費に係る上乗せ税額控除の活用を促進することとされた(図表1参照)。

図表1 給与等支給額を増加させるなどした場合においてその増加額の一定割合の税額控除を可能とする制度の変遷

- (注1)

- 教育訓練費 法人がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用

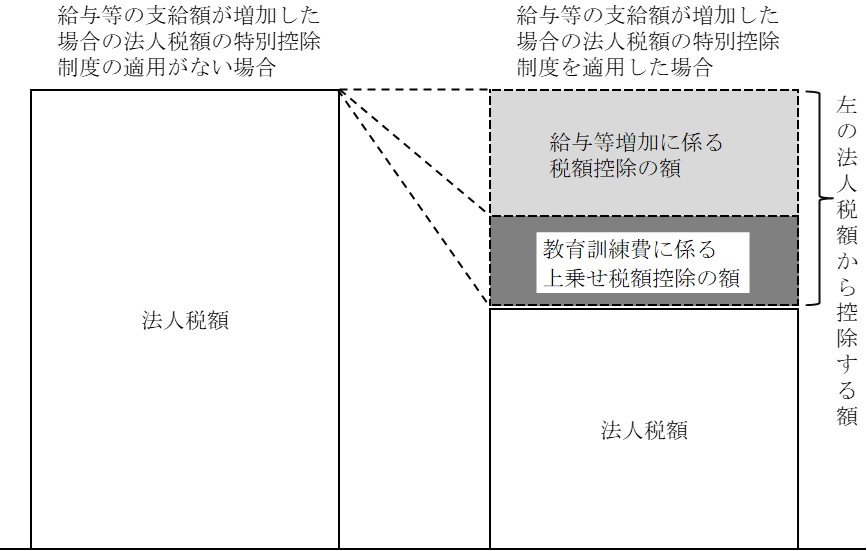

給与等の支給額が増加した場合の法人税額の特別控除制度には、大企業向け及び中小企業者等(注2)向けの措置がある。両者は、適用要件、税額控除割合等に異なる点があるものの、いずれも青色申告書(以下「申告書」という。)を提出する大企業又は中小企業者等が、各事業年度において、雇用者に対する給与等支給額を増加させ、適用要件である給与等支給増加割合(注3)を満たすなどした場合に、法人の所得に対する法人税額から給与等支給増加額(注4)の一定割合の税額控除を可能とする措置(以下「給与等増加に係る税額控除」という。)である(図表2参照)。そして、教育訓練費に係る上乗せ税額控除は、上記の場合において、教育訓練費を増加させ、適用要件である教育訓練費増加割合(注5)を満たすなどしたときに、給与等増加に係る税額控除に上乗せして、法人の所得に対する法人税額から給与等支給増加額の一定割合の税額控除を可能とする措置である(図表2参照)。

図表2 給与等の支給額が増加した場合の法人税額の特別控除制度における税額控除(概念図)

- (注2)

- 中小企業者等 資本金の額又は出資金の額が1億円以下の法人(当該法人の発行済株式総数等の2分の1以上を同一の大規模法人が所有しているなどの法人を除く。)、農業協同組合等

- (注3)

- 給与等支給増加割合 適用事業年度の継続雇用者等に対する給与等支給額から適用前事業年度の当該継続雇用者等に対する給与等支給額を控除した金額の、適用前事業年度の当該継続雇用者等に対する給与等支給額に対する割合(別図表1参照)

- (注4)

- 給与等支給増加額 適用事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等支給額から適用前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等支給額を控除した金額等(別図表1参照)

- (注5)

- 教育訓練費増加割合 適用事業年度の教育訓練費支出額から適用前事業年度の教育訓練費支出額等を控除した金額(以下「教育訓練費増加額」という。)の、適用前事業年度の教育訓練費支出額等に対する割合(別図表1参照)

給与等の支給額が増加した場合の法人税額の特別控除制度の適用要件及び税額控除額は、図表3のとおりであり、中小企業者等向けの措置は大企業向けの措置に比べ、教育訓練費に係る上乗せ税額控除について、税額控除できる給与等支給増加額の割合がより大きなものとなっている。また、税額控除額の合計額は、給与等支給増加額の一定割合又は当該事業年度の法人税額の100分の20相当額のいずれか少ない金額とすることとなっている。

図表3 給与等の支給額が増加した場合の法人税額の特別控除制度の適用要件及び税額控除額(平成30年度~令和3年度)

| 区分 | 適用要件 | 税制控除額 注(2) | |

|---|---|---|---|

| 大企業向け | 給与等増加に係る税額控除 | 給与等支給増加割合が3%以上(令和3年度は、2%以上)であることなどの要件を満たす場合 | 給与等支給増加額の15%相当額 |

| 教育訓練費に係る上乗せ税額控除 | 教育訓練費増加割合が20%以上である場合 注(1) | 給与等支給増加額の5%相当額 | |

| 中小企業者等向け | 給与等増加に係る税額控除 | 給与等支給増加割合が1.5%以上である場合 | 給与等支給増加額の15%相当額 |

| 教育訓練費に係る上乗せ税制控除 | 給与等支給増加割合が2.5%以上あって、教育訓練費増加割合が10%以上である場合 注(1) | 給与等支給増加額の10%相当額 | |

- 注(1) 教育訓練費に係る上乗せ税額控除の適用要件は、給与等増加に係る税額控除の適用要件を満たした上で、更に満たす必要があるものである。

- 注(2) 税額控除額の合計額は、給与等支給増加額の一定割合又は当該事業年度の法人税額の100分の20相当額のいずれか少ない金額とすることとなっている。

このように、教育訓練費に係る上乗せ税額控除の仕組みは、教育訓練費増加割合が一定割合以上であることなどを適用要件として、給与等支給増加額の一定割合の税額控除ができるものとなっている。このような仕組みとした理由について、経済産業省及び中小企業庁(以下「経済産業省等」という。)は、賃金に与える教育訓練費の効果等について重回帰分析を行い、企業による教育訓練費と賃金の間に正の関係があるという分析結果等を得ている研究(以下「30年度参考研究(注6)」という。)を参考にしたものであるとしている。

- (注6)

- 30年度参考研究 黒澤昌子・大竹文雄・有賀健(2007)「企業内訓練と人的資源管理策:決定要因とその効果の実証分析」

(3) 給与等の支給額が増加した場合の法人税額の特別控除制度等の適用実績

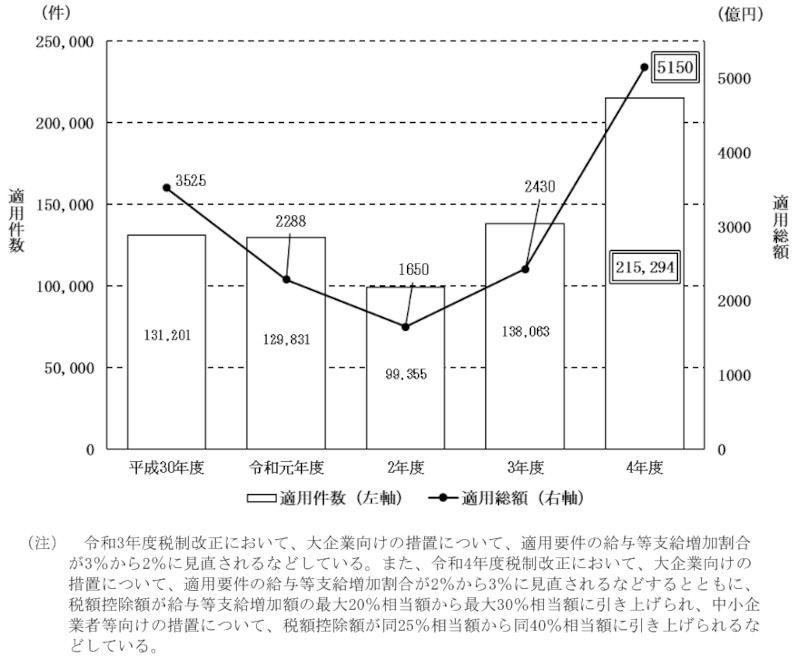

租税特別措置の適用状況の透明化等に関する法律(平成22年法律第8号)によれば、財務大臣は、毎会計年度、法人税関係の特別措置に係る適用の実態を調査してその結果に関する報告書(以下「適用実態報告書」という。)を作成し、内閣は適用実態報告書を国会に提出することとされている。適用実態報告書によると、給与等の支給額が増加した場合の法人税額の特別控除制度等は、図表4のとおり、令和4年度に適用件数が約21万件、その適用総額が約5150億円を超える大規模な特別措置となっている。

図表4 給与等の支給額が増加した場合の法人税額の特別控除制度等の適用件数及び適用総額(平成30年度~令和4年度)

(4) 関係省庁及び財務省における特別措置の検証等

ア 政策評価法に基づく評価

特別措置を特定の政策目的を実現するための手段として位置付けている行政機関(以下「関係省庁」という。)は、税負担の軽減又は繰延べを行う法人税に係る特別措置の拡充、期限の延長等に係る政策を決定しようとする場合には、行政機関が行う政策の評価に関する法律(平成13年法律第86号。以下「政策評価法」という。)に基づいて、政策の事前評価及び事後評価を行うことが義務付けられている。そして、「租税特別措置等に係る政策評価の実施に関するガイドライン」(平成22年5月政策評価各府省連絡会議了承。以下「租特ガイドライン」という。)によれば、税制改正要望に当たっては、事前評価を実施することとされている。ただし、既存の特別措置等の拡充又は延長の要望に際して事前評価を実施した場合は、事後評価の要素を含んでいることから、改めて事後評価を実施することは要しないものとされている。

また、政策評価法によれば、政策効果は、政策の特性に応じた合理的な手法を用いて、できる限り定量的に把握することなどとされている。そして、租特ガイドラインによれば、客観的なデータを可能な限り明らかにし、特別措置等の新設、拡充又は延長の適否や特別措置等の具体的な内容についての検討に資するよう分析することなどが重要であり、特別措置等による効果については、直接的効果を把握すること、また、税収減を是認するような効果が見込まれるかどうかを説明することなどとされている。

イ 税制改正要望の際の検証

関係省庁は、毎年度行われる税制改正要望の際に提出する「税制改正要望書」において、特別措置の制度ごとに、各政策の目的に基づき、施策の必要性、手段としての有効性、要望措置の妥当性等の点から検証を行い、租税に関する制度の企画、立案等を所掌する財務省に提出している。

税制改正要望書には、政策の達成目標、政策目標の達成状況、要望措置の適用見込み、要望措置の妥当性等を記載することとなっている。そして、税制改正要望書の政策の達成目標については、特別措置による効果かどうかを検証することが可能な数値目標(以下「検証可能な数値目標」という。)を設定することとなっている。また、要望措置の妥当性については、要望措置が課税の公平原則に照らして国民の納得できる必要最小限の特例措置となっているか否かを記載することとなっている。これらは、平成22年度税制改正大綱(平成21年12月閣議決定)のうち、特別措置をゼロベースから見直すために定められた「租税特別措置の見直しに関する基本方針」において、税負担の軽減又は繰延べを行う特別措置を新設又は拡充する場合には、その費用対効果の見通しと検証可能性に留意しつつ、その緊要性を厳格に判断することとされたことを踏まえて記載することとなっているものである。そして、財務省は、関係省庁から提出を受けた税制改正要望書及びその添付書類として提出された事前評価の内容が記載された事前評価書等を参考にして、特別措置の効果、要望措置の妥当性等の検証を行うことにしている。

ウ 特別措置の検証を巡る国会における決議等

衆議院財務金融委員会及び参議院財政金融委員会は、それぞれ4年2月及び3月に決議を行い、政府は、給与等の支給額が増加した場合の法人税額の特別控除制度等の特別措置がどのように貢献したのかについて、効果を検証し、かつ公表することで政策効果を適切に把握できるように努めることなどとされた。

また、「わが国税制の現状と課題」(令和5年6月税制調査会。以下「税制調査会答申」という。)によれば、特別措置は、特定の政策目的の実現を目指して例外的に特定の者の税負担を軽減するものであり、政策手段として税制を用いることが妥当なのか、本当に目的に適(かな)う効果的かつ効率的なものであるのかなどの観点から不断の点検を行うことを制度の中に組み込む必要があるとされている。そして、その際、証拠に基づく政策立案(EBPM)の考えに基づき、客観的なデータに基づく分析・検証が求められるとされている。