平成15年度決算検査報告

前記のとおり、15年9月末までに足利銀行に対しては、10年及び11年に計1350億円の資本増強措置が実施されている。

(ア)経営健全化計画の履行状況等

足利銀行に対して金融機能早期健全化法に基づく資本増強措置が行われてから3号措置の実施までの間における同銀行の当期利益及び業務純益ROEの状況、営業経費の削減状況や、不良債権処理損失額及び株式等関係損益の状況などについては、以下のような状況となっている。

足利銀行が経営健全化計画において計画値を定めていた当期利益及び業務純益ROEの状況をみると、表10のとおり、業務純益ROEについては13年3月期末決算を除いて計画値を下回っており、当期利益についてはいずれの期も計画値を下回り、14年3月期末決算以降赤字となっている。そして、同銀行の自己資本比率も表11のとおり年々低下している。

その理由として同銀行では各期の経営健全化計画の履行状況報告において、〔1〕 計画における見通しを上回る不良債権処理損失が生じたこと、〔2〕 多額の保有株式の減損処理費用が生じたことなどを挙げている。

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 | ||

| 当期利益 | 計画 | − | 106 | 178 | △1,101 | 137 |

| 実績 | △1,182 | 103 | 93 | △1,280 | △710 | |

| 業務純益ROE | 計画 | − | 15.91% | 15.85% | 19.53% | 34.94% |

| 実績 | 14.87% | 12.91% | 17.28% | 16.05% | 27.81% | |

| 経営健全化計画の策定状況など | 11年9月、11月 資本増強措置 11年9月 計画策定 |

13年8月 計画見直し |

優先株式無配 | 15年8月 業務改善命令計画見直し |

||

| 注(1) | 上表の各計画値は見直し後の計画値である。 |

| 注(2) | 斜字体の部分は、計画値を3割以上下回っている期又は優先株式の配当を行うことができなかった期である。 |

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 | |

| 自己資本比率(単体) | 4.29% | 10.09% | 9.89% | 6.88% | 4.54% |

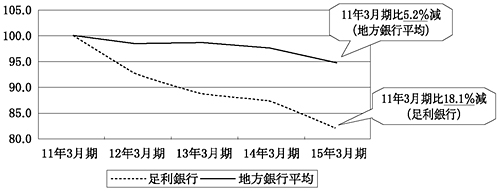

足利銀行では、営業店舗の合理化や人員削減等によるリストラを促進するなどして、人件費や物件費などを削減してきている。営業経費の削減状況をみると、図9のとおり、同銀行においては地方銀行の平均削減率を上回る割合で削減を進めていた。

図9 営業経費の削減状況

|

||||

|

また、業務粗利益経費率の推移をみると、図10のとおり、地方銀行の経費率の平均値と比較すると、足利銀行は、低い経費率で毎期推移しており、経費の抑制がかなり進んでいる状況となっている。

図10 業務粗利益経費率の推移

|

(注)

「全国銀行財務諸表分析」を基に「営業経費/(業務純益+個別貸倒引当金純繰入額を除く貸倒引当金繰入額+営業経費)」により算出している。

|

〔1〕 不良債権処理に関する経営健全化計画と実績の状況

足利銀行が経営健全化計画において見通しを立てていた不良債権処理損失額とそれに対する実績は表12のとおりとなっている。

同銀行は11年9月に提出した経営健全化計画において、今後、新たな不良債権処理が皆無ではないことから年間100億円程度の不良債権処理損失額を見込み、不良債権処理損失額が業務純益を下回るとしていたが、実際には、毎期、その見通しを大きく上回る不良債権処理損失額を計上していた。その理由として同銀行では、毎期の経営健全化計画の履行状況報告において、景気の低迷等の要因もあり大口融資先が倒産したこと及び担保価値が下落したことなどを挙げていた。

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 | |

| 実績 | 2,155 | 335 | 535 | 675 | 316 |

| 当初計画 | − | 202 | 91 | 104 | 105 |

| 計画見直し(13年8月) | − | − | − | 746 | 250 |

また、足利銀行の12年3月期から15年3月期までの4年間の個別貸倒引当金繰入額と貸出金償却額等の合計額は、表13のとおり、業務純益の1.3倍となっており、地方銀行の平均値を上回っていた。

| 業務純益(A) | 個別貸倒引当金繰 入額等の合計額(B) |

(B)/(A) | |

| 12年3月期〜15年3月期 | 1,459 | 1,902 | 130% |

| 地方銀行合計 | 49,855 | 49,551 | 99% |

| (参考) 6年3月期〜15年3月期 |

3,959 | 9,199 | 232% |

| 地方銀行合計 | 122,802 | 123,580 | 100% |

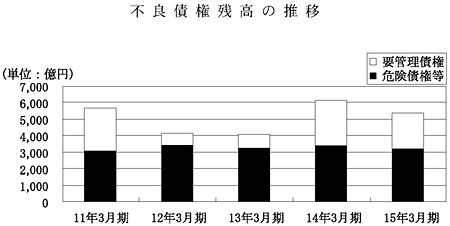

〔2〕 不良債権残高等の状況

足利銀行の不良債権残高(再生法開示債権ベース)等は図11のとおりとなっている。このうち不良債権残高についてみると、15年3月期末決算における残高は、11年3月期末決算における残高と比較して約360億円減少している。

しかし、不良債権のなかでもより状況の良くない危険債権等の不良債権の貸出金等に占める比率をみると、前記のように地方銀行の平均を上回る、業務純益の1.3倍の個別貸倒引当金繰入額等を計上してきたにもかかわらず、その比率は地方銀行の平均値を上回っている。

図11 不良債権残高等の推移

|

(注)

「全国銀行財務諸表分析」により算出している。

|

〔3〕 与信管理の状況

16年10月に足利銀行が金融庁に提出した「業務及び財産の状況等に関する報告」によると、10年3月、11年9月及び同年11月の公的資金による資本増強措置などにより自己資本等の財務体質が強化されたことで、不良債権処理問題に追われた経営から大きくその流れを変えることができたとの誤った認識から、不良債権の最終処理などの課題が軽視されたとしている。

また、3号措置実施後に足利銀行が16年6月に提出した「経営に関する計画」によると、大口融資先への信用リスクの偏重が不良債権増大の一因であったとしている。

前記の「業務及び財産の状況等に関する報告」によると、同銀行はいわゆるバブル期において、サービス業の資金需要も大口かつ旺盛であったことから、同業種に対し積極的な対応を図った結果、与信ポートフォリオ(注20)

はサービス業偏重及び大口融資偏重という問題を抱えることとなったとしている。また、大口融資先等の債務者管理においても、リスク分散の観点からの与信上限規制等は行われていなかったとしている。そして、その後のバブル経済の崩壊により、貸出資産の劣化が顕著になったとしている。

その後、15年8月に提出した経営健全化計画の履行状況報告において、14年度下期より高い信用リスクを内包する特定の業種に対して与信の大口集中を排除し、リスクの分散化を図っているとしていた。

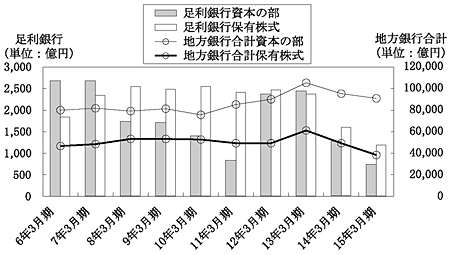

足利銀行の保有株式残高は、図12のとおり、10年3月期末決算までは増加してきていた。13年3月期末決算における保有株式残高は2412億余円であり、資本の部の2487億余円とほぼ同規模となっている。一方、地方銀行全体の保有株式残高は、資本の部の57%程度となっている。このように足利銀行は、資本の部に対する保有株式残高の規模が大きく、株価下落の影響を受けやすい状況となっていた。

図12 保有株式残高と資本の部の推移

|

(注)

「全国銀行財務諸表分析」により算出している。

|

足利銀行では、11年9月に提出した経営健全化計画において、保有株式の見直しを行い保有株式残高の圧縮に努めるとしていたが、13年3月期末決算までは圧縮が進んでいなかった。

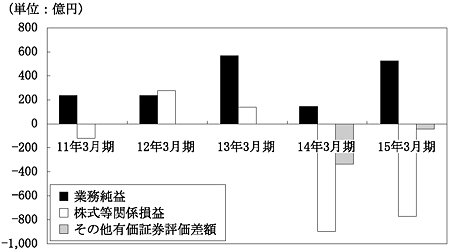

そして、株価下落傾向のなか、14年3月期末決算以降、多額の売却損及び減損処理費用等を計上し、図13のとおり、業務純益(14年3月期末決算133億余円、15年3月期末決算523億余円)を大きく上回る損失(14年3月期末決算の株式等関係損益△895億余円、15年3月期末決算の同損益△776億余円)等を計上した。

図13 株式等関係損益及びその他有価証券評価差額と業務純益の比較

|

||||

|

足利銀行の繰延税金資産の状況をみると、表14のとおり、おおむね1400億円前後で推移していた。そして、繰延税金資産の資本の部に対する比率は地方銀行の平均値20%程度と比較して高い状況で推移してきており、特に14年3月期末決算では127%、15年3月期末決算では186%と、資本の部を上回る状況となっていた。

また、業務純益に対する繰延税金資産の比率は、地方銀行の平均より高い状況で推移しており、15年3月期末決算の地方銀行の平均値160%に対して、足利銀行は265%となっていた。

| 11年3月期 | 12年3月期 | 13年3月期 | 14年3月期 | 15年3月期 | |

| 繰延税金資産(A) | 1,489 | 1,418 | 1,352 | 1,659 | 1,387 |

| 資本の部(B) | 835 | 2,417 | 2,487 | 1,300 | 745 |

| (A)/(B) (地方銀行平均) |

178% (20%) |

58% (20%) |

54% (13%) |

127% (20%) |

186% (22%) |

| 業務純益(C) | 236 | 239 | 563 | 133 | 523 |

| (A)/(C) (地方銀行平均) |

630% (180%) |

593% (157%) |

240% (115%) |

1,247% (164%) |

265% (160%) |

(イ)経営健全化計画の履行状況に対する金融庁の監督状況

金融庁では、金融機能早期健全化法に基づく資本増強措置を実施して以降、足利銀行(あしぎんFGを含む。)から四半期ごとに状況把握のためのヒアリングを実施し、また半期ごとに経営健全化計画の履行状況について報告させてきた。

同銀行では、前記のとおり、当期利益について、資本増強措置を受けた直後の12年3月期末決算を除いて実績が計画値を3割以上下回るなどの状況となっている。これに対して金融庁では、3割ルール等により対応している。

足利銀行では、13年3月期末決算において、当期利益の実績が経営健全化計画の計画値を3割以上下回った。また、14年3月期末決算において、整理回収機構が保有する優先株式に対して配当を行うことができなかった。同銀行では、13年8月にこの無配を見越して、収益改善策等を含む同計画の見直しを行った。そして、金融庁では、表15のとおり、剰余金減少の回復の見通しなどが示されたことなどから、13年8月に見直した同計画の履行状況等を注視することとした。

| 決算期 | 13年3月期 | 14年3月期 |

| 当期利益 | 93億余円 | △1280億余円 |

| (計画値) | (178億円) | (△1101億円) |

| 優先株式への配当 | 有 | 無 |

| 足利銀行の対応 | 13年8月に14年3月期の優先株式無配を見越し、それを踏まえた経営健全化計画の見直し | |

3割ルール等について明確化された内容

i 業務純益ROE(計画値) |

17.28% (15.85%) |

16.05% (19.53%) |

| ii 当期利益の計画を3割以上下回った大きな要因 | 将来のオフバランス化に向けた不良債権処理の推進等の結果、不良債権処理損失の実績535億余円が計画値91億円を上回ったこと | 不良債権処理損失の実績675億余円の大部分が不良債権処理の積極的な推進等の結果によるものであったこと |

| iii 剰余金減少の回復の見通し | 店舗統廃合等のリストラの推進等により21年3月までに当初計画どおりの剰余金残高の水準になる見込み | 13年8月見直しの経営健全化計画の履行により、当初計画どおりの剰余金残高の水準になる見込み |

| 金融庁の対応 | 見直し後の経営健全化計画の履行状況等を注視 | 13年8月見直しの経営健全化計画の履行状況等を注視 |

金融庁では、足利銀行の15年3月期末決算において、前記のとおり当期利益の実績が△710億余円と経営健全化計画の計画値137億円を3割以上下回ったことから同銀行の持株会社であるあしぎんFGに対し、その理由等について報告を求めた。そして、金融庁では、15年8月に同会社に対して業務改善命令を発動し、同銀行における経営困難企業に対する的確な債務者管理及び企業再生に向けた態勢の強化についての事項を含んだ抜本的な収益改善方策を織り込んだ業務改善計画の提出及び着実な実施等を求めた。また、同銀行の14年3月期末決算及び15年3月期末決算において、前記のとおり多額の株式等関係損失等を計上したことなどから、保有有価証券の価格変動リスクの早期縮減に関する計画の提出及び着実な実施等を求めた。

その後、同銀行は、前記のとおり15年11月に破綻の申し出を行い、特別危機管理銀行となった。

〔1〕 金融検査の結果

足利銀行に対する15年3月期末決算を対象とした金融検査の状況について、金融庁が発表している資料を基にみると、以下のような状況となっている。

表16 15年3月期末決算における自己査定結果と金融検査の結果の比較

(単位:億円)

| 分類状況 | 総資産 | |||||

| 非分類 | II分類 | III分類 | IV分類 | II〜IV分 類合計 |

||

| 金融検査(A) | 43,777 | 7,704 | 986 | 209 | 8,899 | 52,677 |

| 自己査定(B) | 44,061 | 8,109 | 507 | − | 8,616 | 52,677 |

| (A)-(B) | △284 | △404 | 479 | 209 | 283 | − |

| かい離率 (A-B)/(B) |

△0.6% | △4.9% | 94.4% | − | 3.2% | / |

| 注(1) | 自己査定においては、すべての資産について、回収の危険性又は価値のき損の危険性の度合いに応じて以下の4段階に分類するとされている。 |

| 非分類…II分類、III分類及びIV分類としない資産 | |

| II分類…個別に適切なリスク管理を要する資産 | |

| III分類…最終の回収に重大な懸念が存する資産 | |

| IV分類…回収不可能又は無価値と判定される資産 | |

| 注(2) | かい離率については本院で独自に算出している。 |

| 自己査定に基づく償却・引当額 (部分直接償却額+貸倒引当金+株式等償却額) |

4115億余円 |

| 金融検査によって追加償却・引当てが必要とされた額 | 950億円 |

| <参考>資本の部の額 | 745億余円 |

表16及び表17において自己査定と金融検査の結果のかい離状況を比較すると、資産の分類については、III分類及びIV分類資産が大幅に増加しており、結果的に償却・引当てを要する額が足利銀行の自己査定より増加している。また、その償却・引当額のかい離は同銀行の資本の部の額を上回る規模で発生している。

この結果、同銀行では15年3月期末決算における資本の部の額を745億余円としていたが、金融検査では、△233億円とされた。

そして、これだけのかい離が発生した原因について、金融庁では、〔1〕同銀行の自己査定基準が妥当性に欠けるものであったこと、〔2〕同銀行の貸出先企業の実態把握が十分なされていなかったこと、〔3〕担保不動産の評価あるいは処分可能見込額の算出について十分適切でなかったこと、〔4〕特に要管理先債権及び破綻懸念先債権に対する償却・引当てが不十分であったことを挙げている。

また、金融庁によると、同銀行の場合には、貸出金等を担保処分により回収を行う際に、事前の担保評価額に比べ実際の担保処分により得られた額が少ないことによるき損額が発生する状況が見受けられたことから、15年9月からの金融検査においては、担保評価についても、担保処分による回収を図る可能性が相対的に高い破綻懸念先で、財務の健全性に与える影響の大きい大口の債務者を中心に検査を実施したとしている。

〔2〕 これまでの金融検査の実施状況

早期是正措置制度が導入された10年4月以降の金融庁(前身の金融監督庁を含む。)による足利銀行に対する金融検査の実施状況は、表18のとおりとなっている。金融庁によると、地方銀行に対する平均の検査周期は2年7箇月であり、同銀行に対する金融検査はほぼ平均的な周期で行われていた。

| 実施年月 | 検査対象決算期 | 前回検査からの検査周期 |

| 10年11月〜12月 | 10年3月期 | / |

| 13年5月〜6月 | 13年3月期 | 2年5箇月 |

| 15年9月〜11月 | 15年3月期 | 2年3箇月 |

〔3〕 資本増強措置に対するリスク

今回の足利銀行に対する3号措置の実施に際しては、同銀行の決算における自己資本比率が15年3月期末決算には4.54%(単体ベース)となっていたものの、15年9月中間決算には、△3.72%(単体ベース)と急落したことから、金融庁では、同銀行に対して早期是正措置を発動する機会がなかった。

従来金融庁では、早期是正措置が的確に発動されるという前提に立つならば、資本増強措置を受けた金融機関が債務超過になり、公的資金がき損するとは、少なくとも理論的には考えにくい(注21)

としていた。

しかし、金融機関の自己査定及びそれに基づく償却・引当てが適切に行われない状況では、的確に早期是正措置を発動することは極めて困難になる。これは、公的資金を原資として預金保険機構や整理回収機構が引き受けた優先株式等にとって重大なリスクとなるおそれがある。

また、金融機能早期健全化法に基づく資本増強措置においては、金融機関が自ら経営健全化計画を策定し、その履行状況とともに公表することで、いわゆるパブリック・プレッシャーのもと、金融機関の健全化を図っていく枠組みとなっている。

しかし、仮に自己査定及びそれに基づく償却・引当てが適切に行われず金融機関の実態とかい離した決算やそれに基づく経営健全化計画が提出された場合、上記の枠組みが適切に機能せず、資本増強措置の効果が十分に発現しないおそれがある。