平成15年度決算検査報告

14年度における一般会計の支出済歳出額83.6兆円(この執行に係る支出官1,530人)のうち、本省支出官23人が支出した支出済歳出額の合計は56.2兆円と多額に上っている。そこで、本省支出官における歳出予算の執行状況について更に詳細に分析することとし、月別の支出状況や支出の原因となる支出負担行為の時期等を調査することとした。

15府省等の本省支出官が14年度において支出した計2,950の「目」について、毎月各支出官から本院に提出されている支出計算書に基づき、各月の支出済額を把握した上で、年間の支出済額に対する各月の支出済額の割合(以下「月別支出率」という。)を使途別及び科目種類別にみたところ、次のような状況となっていた。

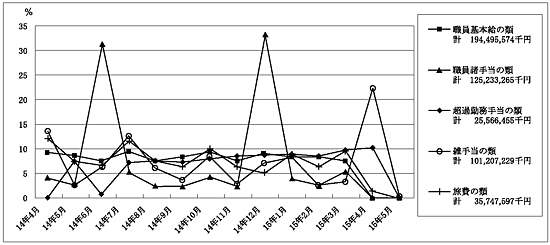

(ア)人件費及び旅費

人件費及び旅費に分類される主な科目種類の月別支出率は、図20のとおりである。

図20 人件費及び旅費に分類される主な科目種類の月別支出率(14年度)

職員諸手当の類については期末手当等が支給される6月、12月に高くなっており、また、雑手当の類については年度末に退職手当の支給が増加する影響を受けて出納整理期間の4月に高くなっている。人件費の各類は裁量性の低い経費であり、上記の期末手当、退職手当等の影響を除くと、月別支出率はおおむね平準化した状況となっている。

旅費の類は裁量性の高い経費であるが、その月別支出率はおおむね平準化した状況となっている。

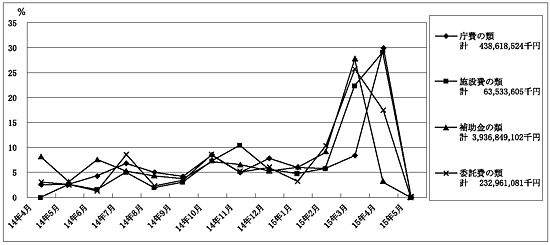

(イ)物件費、施設費及び補助費・委託費

物件費、施設費及び補助費・委託費に分類される主な科目種類の月別支出率は、図21のとおりである。

図21 物件費、施設費等に分類される主な科目種類の月別支出率(14年度)

これらの各類に属する「目」は、補助金の類の中に裁量性の低い経費が含まれているものの、多くが裁量性が高いと思料される経費により構成されており、その月別支出率は、2月から出納整理期間の4月にかけて高い状況となっている。

このような状況は前記(2)の所管全体でみた傾向と同様となっているが、このことについては、一部の「目」について増額された補正予算に係る執行があったこと、契約の履行等に期間を要するために履行期限が年度末になるものが相当あることなどによるとしている。

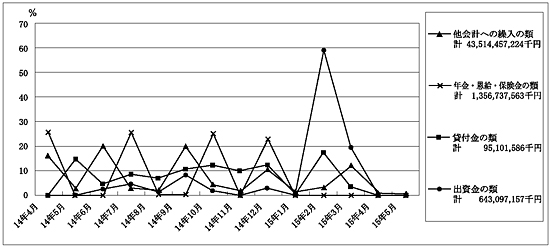

(ウ)他会計へ繰入及びその他

他会計へ繰入及びその他に分類される主な科目種類の月別支出率は、図22のとおりである。

図22 他会計へ繰入及びその他に分類される主な科目種類の月別支出率(14年度)

他会計への繰入の類及び年金・恩給・保険金の類については、2箇月から3箇月おきに高い状況となっており、また、出資金の類については2月に全体の約6割を占めている。これらの各類を構成する「目」は、法令により支出時期が決まっていたり、特別会計側の需要に応じて支出時期や支出規模が決まったりするなど、裁量性が低いと思料される経費であり、各類の月別支出率とも定期的な増減を繰り返す状況となっている。

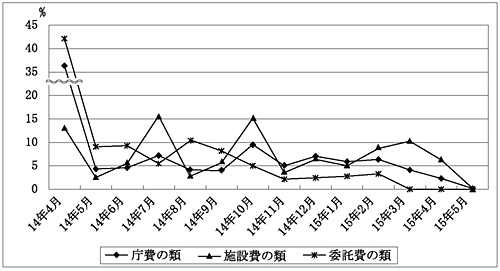

国の支出は、原則として、契約の履行が確認され、契約相手方等から支払請求があった後に行うこととされている。そして、支出負担行為から支出の完了までの間には、契約等の内容により長期間を要するものや短期間で終わるものがあり、年度末になされた支出についても、支出負担行為は様々な時期に行われていると思料される。

そこで、上記アで、裁量性が高いと思料され、かつ、年度末、特に出納整理期間に月別支出率が高くなっている庁費、施設費及び委託費の各類について、14年度における本省支出官の支出の時期と当該支出に係る支出負担行為の時期がどのような関係にあるかを調査した。

(ア)庁費、施設費及び委託費の各類の月別の支出負担行為の状況

庁費、施設費及び委託費の各類について、それぞれの年間の支出負担行為済額に対する各月の支出負担行為済額の割合(以下「月別負担行為率」という。)をみると、図23のとおりである。

図23 庁費、施設費及び委託費の各類の月別負担行為率(14年度)

庁費の類及び委託費の類については4月の月別負担行為率がそれぞれ36.4%及び42.0%と高くなっているが、これは、庁舎の維持・管理、各種調査・研究等のための年間契約を年度当初に行っていることによると思料される。そして、庁費の類については5月から9月までの年度前半よりも年度後半の各月の方が月別負担行為率が高くなっているのに対して、委託費の類については9月までに月別負担行為率の累計が84.2%に達していて、年度前半の各月に集中している。

また、施設費の類については、月別負担行為率が4月(12.9%)、7月(15.6%)及び10月(15.1%)に高くなっており、その後、年度末の2月及び3月に再び高い状況となっている。

(イ)本省支出官に共通している科目の月別負担行為率及び月別支出率

庁費、施設費及び委託費の各類の月別の支出負担行為の状況は、上記(ア)のとおりであるが、このうち、委託費の類については各府省等において多種多様な「目」となっていること、また、庁費の類及び施設費の類の中にも予算額が大きくかつ特定の本省支出官だけが取り扱っている「目」が含まれていることなどが影響していることも考えられる。

そこで、庁費の類及び施設費の類のうち、本省支出官がおおむね共通して取り扱っている科目の中から「庁費」、「情報処理業務庁費」及び「施設整備費」を選定して、月別負担行為率及び月別支出率の関係を分析したところ、次のような状況となっていた。

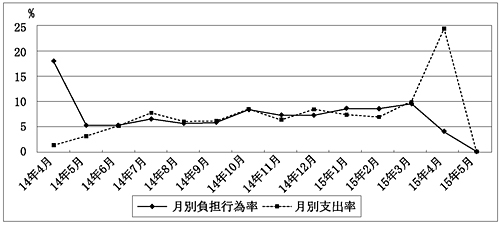

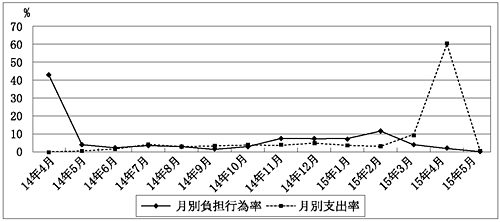

〔1〕 「庁費」及び「情報処理業務庁費」について

「庁費」及び「情報処理業務庁費」の月別負担行為率及び月別支出率をみると、図24及び図25のとおりである。

図24 庁費の月別負担行為率及び月別支出率(14年度)

図25 情報処理業務庁費の月別負担行為率及び月別支出率(14年度)

月別負担行為率は、いずれも年度当初の4月に最も高くなっており、次いで高い月は、これらの「目」が補正予算の影響がほとんどないにもかかわらず、「庁費」については3月(9.4%)、「情報処理業務庁費」については2月(11.7%)となっている。

「庁費」及び「情報処理業務庁費」の支出負担行為は、(A)年度当初に行う各種設備の保守や情報システムの運用等の年間契約に係るもの、(B)毎月ほぼ同様に発生する光熱水料等に係るもの、(C)必要に応じてその都度行う役務契約や備品・消耗品の購入契約に係るものとに大きく区分することができる。そして、月別負担行為率が年度当初の4月に高くなっているのは(A)が集中することによると考えられ、年度末に高くなっているのは(B)に大きな変動がなければ(C)に係る支出負担行為の額が増加していることによると思料される。

一方、月別支出率は、いずれの「目」においても、出納整理期間の4月(「庁費」が24.2%、「情報処理業務庁費」が60.3%)に最も高くなっており、年度当初の5月から翌年3月までは、月別負担行為率とほぼ同様に推移している。

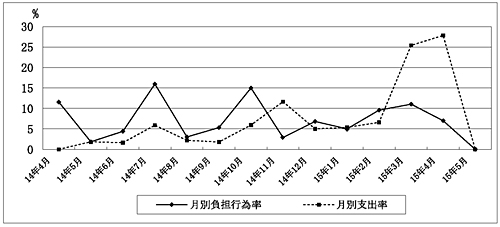

〔2〕 「施設整備費」について

「施設整備費」の月別負担行為率及び月別支出率をみると、図26のとおりである。

図26 施設整備費の月別負担行為率及び月別支出率(14年度)

月別負担行為率は、4月(11.6%)、7月(15.9%)、10月(15.1%)及び3月(11.1%)に高くなっている。一方、月別支出率は、3月(25.5%)及び出納整理期間の4月(27.8%)に高くなっている。

なお、「施設整備費」については、15年1月に成立した補正予算による追加額があるため、その執行が年度末における支出負担行為や出納整理期間における支出にも影響していると思料される。

上記イ(イ)で月別負担行為率等をみた「庁費」、「情報処理業務庁費」及び「施設整備費」で支出された経費のうち、必要に応じてその都度契約するものの例として、備品及び消耗品の購入に係る契約並びに施設整備に係る契約について、各月ごとの状況等を調査したところ、次のような状況となっていた。

(ア)備品及び消耗品の購入に係る契約

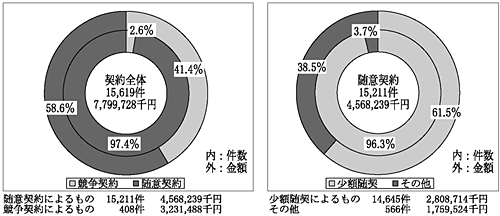

本省支出官における14年度の「庁費」及び「情報処理業務庁費」の支出に係る備品及び消耗品の購入契約は、図27のとおり、15府省等で15,619件、77億9972万円となっている。

そして、これらの購入契約に係る契約方式についてみると、競争契約は408件、32億3148万円、随意契約は15,211件、45億6823万円となっており、総契約件数及び総契約金額に対する随意契約件数及び金額の割合は、それぞれ97.4%及び58.6%となっている。また、随意契約とした理由をみると、契約に係る予定価格が少額であることによる随意契約(以下「少額随契(注8)

」という。)の随意契約全体に占める割合は、件数で96.3%、金額で61.5%となっていて、随意契約理由の大宗を占める状況となっている。

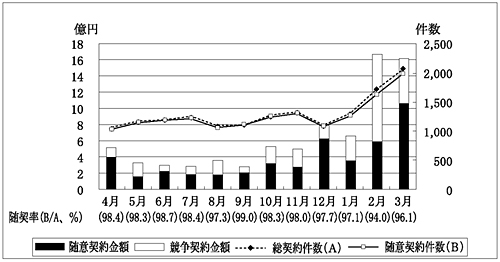

図27 備品及び消耗品購入契約の状況(14年度)

上記の総契約件数15,619件について月別の契約状況をみると、図28のとおり、件数、金額とも2月及び3月に増加する傾向を示しており、第4四半期における契約の割合が件数で32.6%、金額で50.6%を占めている。

月ごとに契約方式をみると、各月の総契約件数に占める随意契約件数の割合は、94%から99%と高い水準で推移しており、第4四半期ではわずかに低下傾向が認められるものの、随意契約の件数は2月及び3月に大きく増加しており、また、随意契約の金額は3月が最も多くなっている。

図28 備品及び消耗品購入契約の月別状況(14年度)

上記のように2月及び3月に契約が増加していることについては、不測の事態に備えて年度前半では執行を控え、年度後半から全体の執行状況を踏まえながら契約の時期を考慮するため、不測の事態が生じなかった場合には結果として年度末に契約が集中することなどによるとしている。

そして、このようなことが可能となるのは、備品及び消耗品の購入費が、その性質上、裁量性の高い経費であることによると思料される。

(イ)施設整備に係る契約

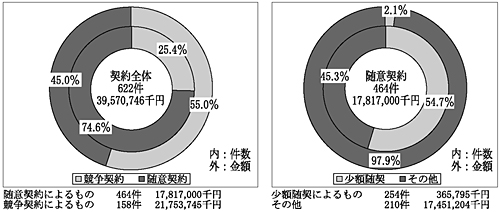

本省支出官における14年度の「施設整備費」の支出に係る施設整備の契約は、図29のとおり、契約実績のなかった2省を除く13府省等で622件、395億7074万円となっている。

そして、これらの契約方式をみると、競争契約は158件、217億5374万円、随意契約は464件、178億1700万円となっており、総契約件数及び総契約金額に対する随意契約件数及び金額の割合は、それぞれ74.6%及び45.0%となっている。また、随意契約とした理由をみると、少額随契(注9)

の随意契約に占める割合は、件数で54.7%、金額で2.1%となっていて、施設建設等多額の費用を要する契約が多いことから、備品及び消耗品の購入契約に比較して割合は少ないものの、件数においてはなお過半を占める状況となっている。

図29 施設整備に係る契約の状況(14年度)

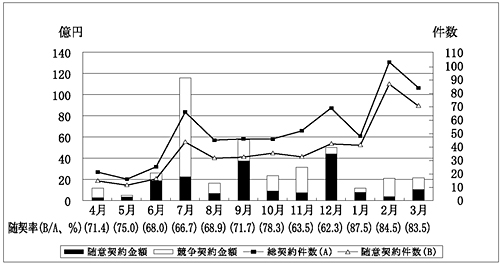

上記の総契約件数622件について月別の契約状況をみると、図30のとおり、件数では、2月に増加する傾向を示しており、第4四半期における契約の割合が37.9%となっている。また、金額で、7月が大きくなっているのは、この月の金額の74.9%を占める大規模プロジェクト工事が入っていることが影響している。

月ごとに契約方式をみると、随意契約件数は2月及び3月に増加傾向を示しており、また、総契約件数に占める随意契約件数の割合をみると、第3四半期までの平均が68.4%であるのに対し、第4四半期の平均は84.7%となっていて、年度末に増加する傾向にある。また、随意契約件数に占める少額随契の件数の割合をみると、第3四半期までの平均が43.9%であるのに対し、第4四半期の平均が69.0%となっていて、年度末に増加する傾向となっている。

図30 施設整備に係る契約の月別状況(14年度)

施設整備に係る契約は、庁舎等の建設や改修等のための契約であり、基本的にはその履行に相当の期間を要するものであることから、一般的には、年度の後半に契約が集中するものではない。しかし、上記のように、年度末に契約件数が増加するとともに随意契約の割合や少額随契の割合が増加する傾向を示していることについては、小規模の施設整備については履行期間が比較的短く、年度の後半から全体の執行状況を踏まえながら契約の時期を決めることが比較的容易なことなどによるとしている。

このことは、1件当たりの契約金額が第3四半期までと比べて第4四半期に少額となっていることとも符合している。