国会からの検査要請事項に関する報告(検査要請)

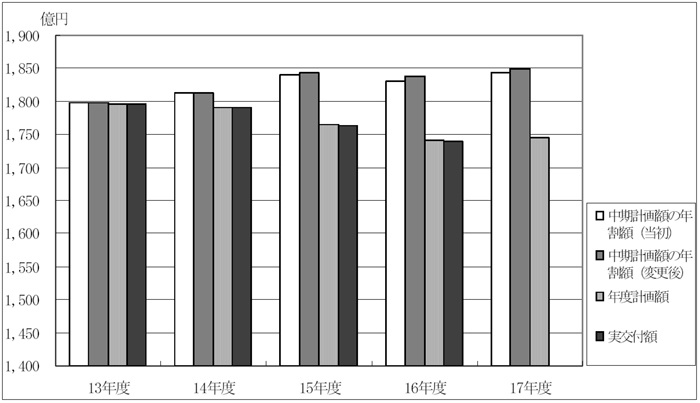

運営費交付金の中期計画額(当初及び変更後)の年割額、各年度の年度計画額及び実交付額の状況についてその推移をみると、図2−1のとおりとなっており、中期計画額の年割額が後年度ほど多い傾向となっているのに対して、年度計画額及び実交付額は減少傾向となっている。

図2−1 運営費交付金(中期計画額の年割額、年度計画額、実交付額)の推移(13年度〜17年度)

(ア)運営費交付金の算定方法

前記のとおり、各独立行政法人は、運営費交付金の算定方法について自らの業務内容や財務構造等に即して適当な方法を定めることとされている。そして、これを受けて、各独立行政法人の中期計画では、それぞれ運営費交付金の算定方法を定めて中期計画額を算定しており、13年度分については人件費、業務費、一般管理費等を積み上げる方法により、14年度以降の分については各独立行政法人が定めた算定式に所要の金額、係数等を計上する方法によりそれぞれ各年度の予算額を算定したうえ、中期計画額を算定している。

また、年度計画額の算定に当たっても上記の算定方法を使用しているが、14年度以降の年度計画額を算定するに当たっては、算定式に使用する所要の金額、係数等を各年度における直近の資料等に基づくなどして改めたうえ、算定しており、年度計画額は図2−1のとおり減少傾向となっている。

各独立行政法人が14年度以降の年度計画額を算定する際に使用している算定方法について自己収入の取扱い等により区分してみると、表2−2のとおりとなっており、中期目標において業務運営の効率化の対象とされている項目に効率化係数(注7)

が乗じられているなど、おおむね効率化の目標を踏まえたものとなっている。

| 算定方法 | 法 人 数 |

算定式の例 | 効率化の対象項目の例 | |

| 自 己 収 入 を 控 除 す る 方 法 |

人件費、業務費、一般管理費に効率化係数を乗じ、自己収入を控除して算定 | 15 | 運営費交付金=(前年度人件費+前年度業務費+前年度一般管理費)×α×β−自己収入 | 運営費交付金を充当して行う事業 |

| 人件費、業務費、一般管理費から自己収入を控除し、効率化係数を乗じて算定 | 2 | 運営費交付金=(前年度歳出総額−自己収入)×α×β | 中期目標期間の期初において実施している業務 | |

| 業務費、一般管理費に効率化係数を乗じ、自己収入を控除して算定 | 20 | 運営費交付金=(前年度業務費+前年度一般管理費)×α×β+人件費−自己収入 | 人件費を除く運営費交付金を充当して行う事業 | |

| 自 己 収 入 を 控 除 し な い 方 法 |

業務費、一般管理費に効率化係数を乗じ、自己収入を控除しないで算定 | 6 | 運営費交付金=(前年度業務費+前年度一般管理費)×α×β+人件費 | 人件費等を除く一般管理費 |

| 一般管理費に効率化係数を乗じ、自己収入を控除しないで算定 | 2 | 運営費交付金=中期計画初年度の一般管理費×α×β+前年度業務費+人件費 | 人件費等を除く一般管理費 | |

| 注(1) | 表中の人件費、業務費、一般管理費等は、計画額である。 |

| 注(2) | αは効率化係数、βは消費者物価指数である。 |

| 注(3) | 事業の進ちょく等により必要経費が変動したり、時限的経費が発生したりする場合には、別途、特殊要因として見込んだり、一定の係数を乗じたりしている。 |

(イ)運営費交付金の算定方法における自己収入の取扱い

各独立行政法人の収入には、国の財源措置である運営費交付金や施設整備費補助金等のほかに、自己収入として特許権、著作権等の知的財産権収入、財産貸付収入、入場料収入、授業料収入などがある。

そして、各独立行政法人が定めた運営費交付金の算定方法は表2−2のとおり様々となっており、自己収入の取扱いについては、自己収入を控除する算定方法を採用している独立行政法人と自己収入を控除しない算定方法を採用している独立行政法人に大別される。これを法人ごとにみると、表2−3のとおりとなっており、自己収入を控除しない算定方法を採用している法人は土木研究所ほか7法人で、これらの法人はすべて試験研究法人となっている。

| 自己収入を控除する算定方法の法人 | 自己収入を控除しない算定方法の法人 | |||

| 主務省名 | 法人名 | 主務省名 | 法人名 | |

| 試 験 研 究 法 人 |

総務省 | 消防研究所 | 国土交通省 | 土木研究所(※) |

| 財務省 | 酒類総合研究所 | 国土交通省 | 建築研究所 | |

| 文部科学省 | 国立特殊教育総合研究所 | 国土交通省 | 交通安全環境研究所 | |

| 文部科学省 | 物質・材料研究機構 | 国土交通省 | 海上技術安全研究所(※) | |

| 文部科学省 | 防災科学技術研究所 | 国土交通省 | 港湾空港技術研究所(※) | |

| 文部科学省 | 放射線医学総合研究所 | 国土交通省 | 電子航法研究所 | |

| 文部科学省 | 文化財研究所 | 国土交通省 | 北海道開発土木研究所 | |

| 厚生労働省 | 産業安全研究所 | 環境省 | 国立環境研究所 | |

| 厚生労働省 | 産業医学総合研究所 | |||

| 農林水産省 | 農業生物資源研究所 | |||

| 農林水産省 | 農業環境技術研究所 | |||

| 農林水産省 | 農業工学研究所 | |||

| 農林水産省 | 食品総合研究所 | |||

| 農林水産省 | 国際農林水産業研究センター | |||

| 農林水産省 | 森林総合研究所 | |||

| 文 教 研 修 法 人 |

文部科学省 | 大学入試センター | ||

| 文部科学省 | 国立オリンピック記念青少年総合センター | |||

| 文部科学省 | 国立女性教育会館 | |||

| 文部科学省 | 国立青年の家 | |||

| 文部科学省 | 国立少年自然の家 | |||

| 文部科学省 | 国立科学博物館 | |||

| 文部科学省 | 国立美術館 | |||

| 文部科学省 | 国立博物館 | |||

| 農林水産省 | 農業者大学校 | |||

| 農林水産省 | 水産大学校 | |||

| 国土交通省 | 海技大学校 | |||

| 国土交通省 | 航海訓練所 | |||

| 国土交通省 | 海員学校 | |||

| 国土交通省 | 航空大学校 | |||

| そ の 他 の 法 人 |

農林水産省 | 農林水産消費技術センター | ||

| 農林水産省 | 種苗管理センター | |||

| 農林水産省 | 家畜改良センター | |||

| 農林水産省 | 肥飼料検査所 | |||

| 農林水産省 | 農薬検査所 | |||

| 農林水産省 | 林木育種センター | |||

| 農林水産省 | さけ・ます資源管理センター | |||

| 経済産業省 | 製品評価技術基盤機構 | |||

| 計 | 37法人

|

8法人

|

||

上記のように、試験研究法人23法人において、算定方法における自己収入の取扱いが区々となっており、このことが運営費交付金の算定に直接影響を与えることから、これらの法人における自己収入の状況について調査したところ、表2−4のようになっていた。

すなわち、試験研究法人23法人において自己収入としているものの中には、法人の業務運営の果実として得られる複数の収入があり、その主なものは知的財産権収入、財産貸付収入等となっている。

そして、自己収入を控除する算定方法を採用している15法人においては、知的財産権収入や財産貸付収入等を控除の対象としており、なかには計画額、実績額ともに100万円未満の少額の自己収入についても、各年度計画額を算定する際に、控除の対象としているものが見受けられる。

一方、自己収入を控除しない算定方法を採用している法人の中には、上記15法人の自己収入と同様の性質を持つ自己収入を得ている法人があり、なかには実績額が1000万円を超えるものも見受けられる。

| 自 己 収 入 を 控 除 す る 算 定 方 法 を 採 用 し て い る 法 人 |

法人名 | 控除の対象としている主な「自己収入」 | |||||

| 1,000万円超 | 100万円以上1,000万円以下 | 100万円未満 | |||||

| 消防研究所 | 財産賃貸収入(土地貸付料) | ||||||

| 酒類総合研究所 | 鑑評会収入 | その他事業収入 | 知的所有権収入 | ||||

| 国立特殊教育総合研究所 | 資産貸付収入 | 文献複写料収入 | |||||

| 物質・材料研究機構 | 特許権収入 | 雑益 | 財産賃貸収入 | ||||

| 防災科学技術研究所 | 財産賃貸収入 | その他雑益 | |||||

| 放射線医学総合研究所 | 臨床医学事業収入 | その他事業収益(研修収入、特許権収入等) | |||||

| 文化財研究所 | 業務収益(入場料、著作権、手数料等) | 雑収入 | 財産賃貸収入 | ||||

| 産業安全研究所 | 知的所有権収入 | ||||||

| 産業医学総合研究所 | その他事業収入(パンフレット販売) | ||||||

| 農業生物資源研究所 | 事業収入(知的所有権収入、遺伝資源配賦事業収入等) | 事業外収入(財産賃貸収入等) | |||||

| 農業環境技術研究所 | 事業収益(版権及び特許権実施許諾収入等) | 雑益(財産貸付収入等) | |||||

| 農業工学研究所 | 事業収益(試験場製品等売払代等) | 雑益(建物及び物件貸付料等) | |||||

| 食品総合研究所 | 知的所有権収益 | 雑益(建物及び物件貸付料等) | |||||

| 国際農林水産業研究センター | 雑益(試験場製品等売払代等) | ||||||

| 森林総合研究所 | 入場料収入 | 手数料収入(知的所有権収益等) | 財産賃貸収入 | ||||

| 自 己 収 入 を 控 除 し な い 算 定 方 法 を 採 用 し て い る 法 人 |

法人名 | 主な「自己収入」 | |||||

| 1,000万円超 | 100万円以上1,000万円以下 | 100万円未満 | |||||

| 土木研究所(※) | 知的所有権収入 | 財産賃貸収入 | |||||

| 建築研究所 | 財産賃貸収入 | 技術指導料収入 | 知的所有権収入 | ||||

| 交通安全環境研究所 | 手数料収入 | 雑益 | |||||

| 海上技術安全研究所(※) | 事業収益 | 雑益 | |||||

| 港湾空港技術研究所(※) | 雑益 | 特許権収入 | 財産賃貸収入 | ||||

| 電子航法研究所 | 特許権等収入 | その他事業収入 | |||||

| 北海道開発土木研究所 | その他事業収入 | 手数料収入 | 雑益 | ||||

| 国立環境研究所 | 分譲事業収入 | ||||||

| 注(1) | 各独立行政法人の13〜16年度までの損益計算書における勘定科目から抽出している。 |

| 注(2) | 13〜16年度までのいずれかの年度における最高額により分類している。 |

(ウ)運営費交付金の算定において控除されている自己収入の額の算出方法

年度計画額について自己収入を控除する算定方法を採用している37法人について、自己収入の額の算出方法を調査したところ、次の〔1〕から〔4〕の方法によっていた。なお、同一の独立行政法人で複数の種類の自己収入がある場合には、自己収入の種類ごとに算出方法を変えていた。

〔1〕 過年度における自己収入の実績額を参考にする方法

〔2〕 過年度における自己収入の計画額を参考にする方法

〔3〕 前年度の自己収入計画額に一定の率を乗じて算出する方法

〔4〕 毎年度積算する方法

そして、〔1〕又は〔2〕の方法を採用している法人の中には、13年度から16年度までの自己収入の額の算出に当たり、国の機関であった11年度の実績額や11年度以の複数年度の実績額を平均した額、又は12年度の計画額を用いている法人も見受けられる。これらの法人のうち、13年度から16年度までのいずれかの年度におる自己収入の実績額が1000万円を超える法人の状況を示すと、表2−5のとおりとなっており、なかには実績額が算定の際に控除した自己収入の額を相当程度上回っている法人も見受けられる。

また、各年度の年度計画額を算定するに当たり、自己収入の額を見直している法人であっても、実績額と算定の際に控除した自己収入の額との間に相当のかい離が生じている法人も見受けられる。

このように、運営費交付金の算定の際に、自己収入を控除していない場合や、控除する自己収入の額が実績額と比べ少額となっている場合には、結果として、法人運営に要する資金に余裕が生じることがあると思料される。

表2−5 控除した自己収入の額とその実績額、自己収入額の算出方法の状況

(単位:千円)

| 法人名 | 控除している自己収入の額 | かい離率(%) | 控除している自己収入の額の算出方法 | |||||

| 13年度 | 14年度 | 15年度 | 16年度 | 4箇年度合計 | ||||

| 消防研究所 | 計画額 | 各年度とも14,752 | 59,008 | 103.8 | 11年度実績額を参考 | |||

| 実績額 | 15,310 | 15,310 | 15,310 | 15,310 | 61,240 | |||

| 防災科学技術研究所 | 計画額 | 各年度とも3,143 | 12,572 | 213.8 | 11年度実績額を参考 | |||

| 実績額 | 4,282 | 10,204 | 6,172 | 6,220 | 26,878 | |||

| 放射線医学総合研究所 | 計画額 | 各年度とも760,840 | 3,043,360 | 148.9 | 11年度実績額を参考 | |||

| 実績額 | 792,692 | 776,795 | 1,075,034 | 1,887,086 | 4,531,607 | |||

| 農業生物資源研究所 | 計画額 | 各年度とも7,716 | 30,864 | 144.4 | 7〜11年度実績額の平均額を参考 | |||

| 実績額 | 5,258 | 9,638 | 13,006 | 16,674 | 44,576 | |||

| 農業工学研究所 | 計画額 | 各年度とも1,629 | 6,516 | 287.5 | 7〜11年度実績額の平均額を参考 | |||

| 実績額 | 123 | 1,538 | 6,804 | 10,267 | 18,732 | |||

| 食品総合研究所 | 計画額 | 各年度とも46,768 | 187,072 | 83.5 | 7〜11年度実績額の平均額を参考 | |||

| 実績額 | 49,952 | 32,119 | 35,789 | 38,276 | 156,136 | |||

| 農業者大学校 | 計画額 | 各年度とも56,010 | 224,040 | 105.4 | 土地・建物等貸付収入は12年度計画額、試験場製品売払代及び雑収は9〜11年度実績額の平均額を参考、授業料は13年度に積算した額を使用 | |||

| 実績額 | 56,372 | 64,466 | 55,765 | 59,545 | 236,148 | |||

| 種苗管理センター | 計画額 | 各年度とも146,060 | 584,240 | 102.8 | 12年度実績額を参考 | |||

| 実績額 | 153,310 | 156,731 | 144,878 | 145,792 | 600,711 | |||

| 肥飼料検査所 | 計画額 | 各年度とも20,060 | 80,240 | 133.4 | 9〜11年度実績額の平均額を参考 | |||

| 実績額 | 21,904 | 20,425 | 29,485 | 35,256 | 107,070 | |||

| 注(1) | 13〜16年度のいずれかの年度における自己収入の実績額が1000万円を超える法人を記載した。 |

| 注(2) | かい離率は、13〜16年度における計画額の合計に対する実績額の合計の比率である。 |

経常収益に占める運営費交付金を収益化した額の割合は、独立行政法人全体の平均で、7割程度となっている。

そして、前記の表2−1のとおり、収益化基準には複数の種類が示されているが、各独立行政法人は自らの財務構造等を考慮するなどして、それらの中から適宜に選択している。

45法人が採用している収益化基準についてみると、表2−6のとおりとなっており、16年度において費用進行基準のみを採用している法人が40法人、複数の基準を併用している法人が5法人となっている。大部分の法人が費用進行基準のみを採用しているのは、他の収益化基準を採用する際に必要となる、業務と運営費交付金との対応関係を明らかにすることが困難であったり、複数の基準を併用することにより会計処理や事務手続が煩雑になったりすることなどによるとしている。

費用進行基準では、業務のための支出額を限度として運営費交付金債務の収益化を行うこととされていることから、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額については、中期目標最終年度を除いた各年度の財務諸表ではこれが利益として計上されず、運営費交付金債務として残されることとなる。

なお、注解において、会計処理の原則又は手続に変更を加えたときは、これを財務諸表に注記し、変更の理由及び当該変更が財務諸表に与える影響の内容について記載しなければならないこととされている。そして、14、15両年度において酒類総合研究所が、16年度において国立女性教育会館及び国立美術館が収益化基準を変更しており、国立女性教育会館及び国立美術館は財務諸表の注記における「重要な会計方針」で収益化基準を変更した理由及び財務諸表に与える影響額を記載している。しかし、酒類総合研究所は収益化基準を変更した理由及び財務諸表に与える影響額を記載していない。

| 13年度 | 14年度 | 15年度 | 16年度 | |

| 消防研究所ほか39法人 | 費用進行基準 | |||

| 酒類総合研究所 | 人件費のうち退職金及び研究業務費の一部=成果進行基準 | 人件費のうち退職金及び研究業務費の一部=成果進行基準 | 退職金=成果進行基準 | |

| 人件費のうち退職金を除く金額=期間進行基準 | 人件費のうち退職金を除く金額及び一般管理費の一部=期間進行基準 | 一般管理費の一部=期間進行基準 | ||

| 研究業務費の一部及び一般管理費=費用進行基準 | それ以外の費用=費用進行基準 | 人件費・研究業務費・一般管理費の一部=費用進行基準 | ||

| 国立女性教育会館 | 研修受入事業・交流事業・調査研究事業・情報事業に係る物件費=成果進行基準 | 研修受入事業・交流事業・調査研究事業・情報事業に係る物件費並びに退職手当に係る経費=成果進行基準 | ||

| 人件費・管理業務に係る物件費=期間進行基準 | ||||

| 国立美術館 | 展覧業務・美術工芸品等の収集・教育普及業務の一部に係る経費=成果進行基準 | 展覧業務・美術工芸品等の収集・教育普及業務の一部に係る経費、退職手当、公務災害補償費=成果進行基準 | ||

| 人件費・前記以外の業務に係る経費=期間進行基準 | ||||

| 文化財研究所 | 役員報酬・職員給与・共済組合事業主負担金・児童手当拠出金・管理部門経費=期間進行基準 | |||

| 退職手当・事業部門経費=成果進行基準 | ||||

| 公務災害補償費=費用進行基準 | ||||

| 航海訓練所 | 練習船経費及び退職手当等=成果進行基準 | |||

| 管理・業務部門経費及び人件費等=期間進行基準 | ||||

| 想定されない事故・緊急対応経費=費用進行基準 | ||||

(ア)運営費交付金債務の状況

各年度に交付された運営費交付金は、前記のとおり、受領時にその相当額が運営費交付金債務として整理されるが、そのうち使用されない額については、中期目標の期間中は翌年度以降に引き継がれることとされている。

そして、運営費交付金債務の各勘定への振替状況については、財務諸表の附属明細書において、運営費交付金の交付年度ごとに明らかにされている。

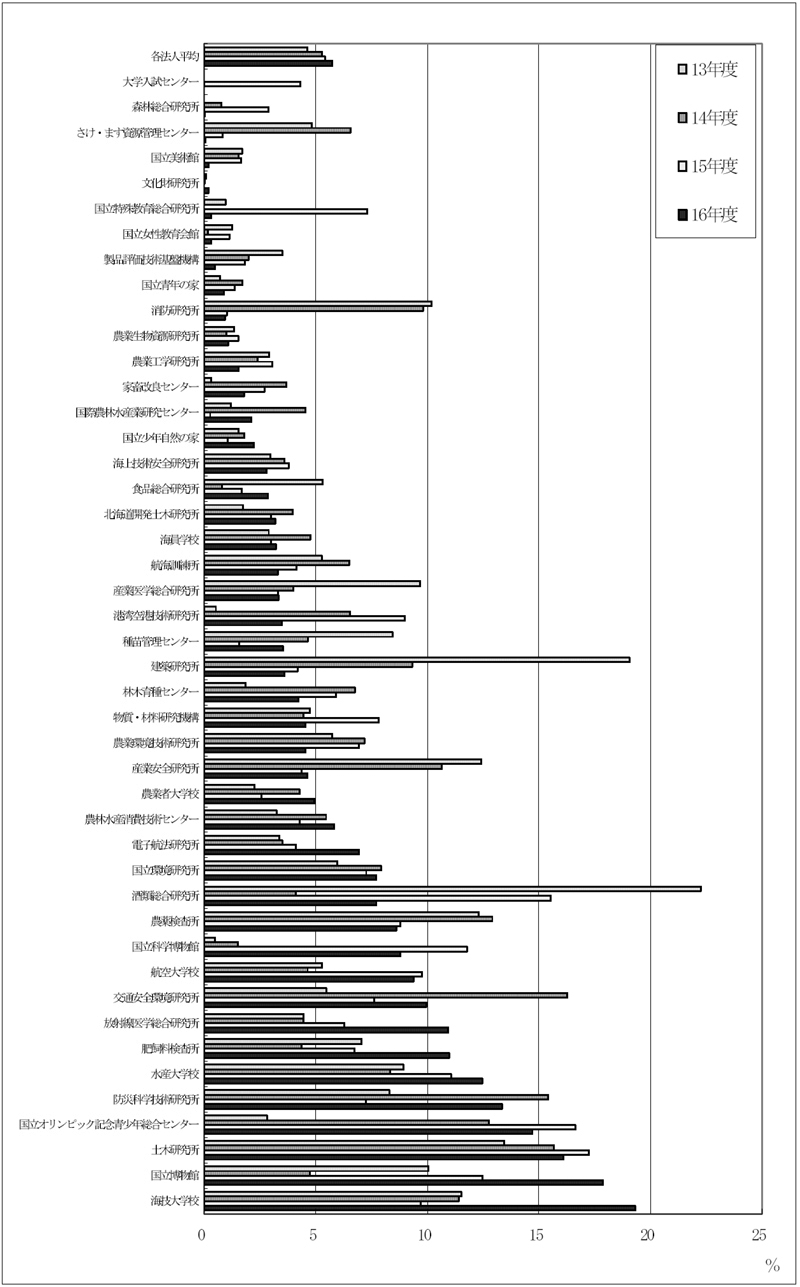

そこで、各年度に交付された運営費交付金のうち、当該年度中に使用されずに運営費交付金債務に計上されているものの割合についてみると、図2−2のとおりとなっており、各法人の平均が5%程度となっているが、法人によっては当該年度に交付を受けた運営費交付金の20%程度を当該年度中に使用していない状況となっている。

図2−2 運営費交付金交付額に対する運営費交付金債務の比率(13年度〜16年度)

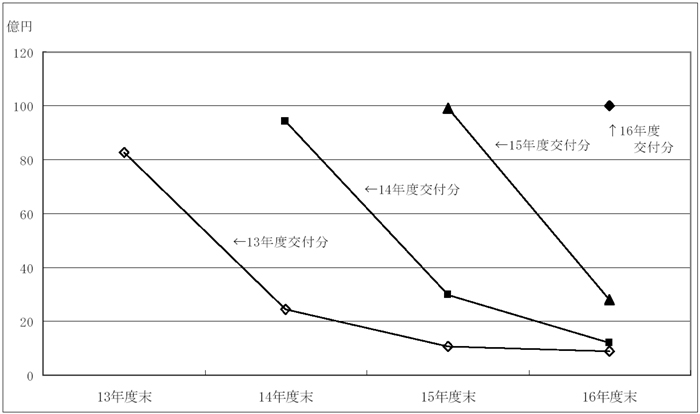

また、各年度の運営費交付金債務が翌年度以降にどの程度使用されているかについてみると、図2−3のとおり、年度の経過とともに順次使用され、2〜3年で90%程度が使用される状況となっている。

図2−3 運営費交付金債務の年度別状況(13年度〜16年度)

(イ)運営費交付金債務の内訳

多くの独立行政法人においては、会計をコンピュータシステムで処理しており、当該システムでは一定の基準に基づき費用に対応する財源の種類を区分するなどしていて、これにより運営費交付金債務の内訳を把握することができる仕組みを採っている。そこで、これらの独立行政法人について、運営費交付金債務の内訳を科目別及び性質別に調査するとともに、その翌年度以降の状況を調査した。

a 13年度運営費交付金債務の科目別内訳及び翌年度以降の状況

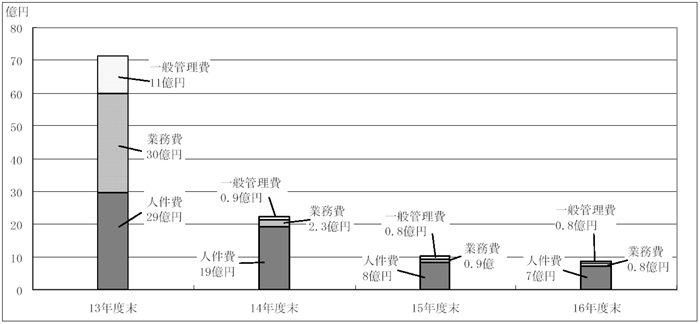

13年度に交付された運営費交付金に係る運営費交付金債務について、科目別に内訳を把握できるとしている39法人について、内訳及びその14年度以降の状況について調査したところ、図2−4のとおり、13年度は、業務費30億円、人件費29億円、14年度は、業務費2.3億円、人件費19億円などとなっている。

このように、業務費は、翌年度以降、早期に執行される傾向が見受けられ、一方、人件費は退職金の執行残等が多いことから、翌年度以降、使用されるまでの期間が長くなる傾向が見受けられる。

図2−4 13年度運営費交付金債務の内訳及びその14年度以降の状況(科目別)

| 注(1) | 「一般管理費」及び「業務費」には、人件費を含まない。 |

| 注(2) | 農業環境技術研究所は人件費のみ算入した。 |

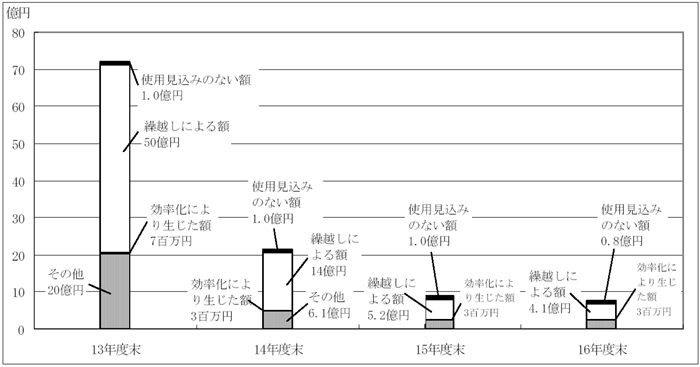

b 13年度運営費交付金債務の性質別内訳及び翌年度以降の状況

13年度に交付された運営費交付金に係る運営費交付金債務について、性質別に内訳を把握できるとしている40法人について、内訳及びその14年度以降の状況について調査したところ、図2−5のとおり、13年度は、繰越しによる額50億円、使用見込みのない額1.0億円、効率化により生じた額700万円、14年度は、繰越しによる額14億円、使用見込みのない額1.0億円、効率化により生じた額300万円などとなっており、いずれの年度も使用見込みのない額や効率化により生じた額は少額となっている。

図2−5 13年度運営費交付金債務の内訳及びその14年度以降の状況(性質別)