国会からの検査要請事項に関する報告(検査要請)

検査を要請された対コスタリカODAにおけるPCIの不祥事について、「平成15年度決算審査措置要求決議」の「12 ODAにおける不正事案について」では、「テンピスケ川中流域農業総合開発計画」に係るPCIへの委託契約で「不正又は不誠実な行為」があったことを「開発コンサルタント会社の不祥事」としている。

ア 対コスタリカODA「テンピスケ川中流域農業総合開発計画」におけるJICAとPCIの契約及び精算

15年5月に、コスタリカ公共事業運輸省から、本件の再委託契約に関し、同省の付属機関である国土地理院(Instituto Geografico Nacional。以下「IGN」という。)内部の経理処理に不明瞭な点があるとして、JICAコスタリカ駐在員事務所あてに資料提出の依頼があった。その後、同省では公金不正流用の疑いで、IGNの長官及び職員に対する聴聞を進めるなどしていた。一方、16年4月に、コスタリカ公共省検察局から両人の刑事責任を追及する捜査の一環としてJICA同事務所に対し本件再委託契約の事実関係に関する照会があった。そこで、同月にJICAは事実確認のために改めてPCIへの事情聴取等の調査を開始した。

本件開発調査は、コスタリカ政府が11年10月15日に我が国に対して行った要請に基づき、同国グアナカステ県リベリア市、サンタクルス郡及びカリージョ郡を含むテンピスケ川中流に属する地域約35,000ヘクタールを対象に、上下流国立公園等の環境保全に配慮した、かんがい排水農業の確立、地域洪水防御対策及び中小農民の持続的農業開発の振興を図ることを目的として、対象地区の既存農業総合開発計画(アレナルテンピスケかんがい事業)の再評価及び概定開発計画を策定し、その計画を前提とした実現可能性調査を実施するものである。

さらに、コスタリカ側の関係者に対し、個々の項目についての調査手法及び計画立案の手順、考え方等についての技術移転・指導を行うものである。

JICAは、「テンピスケ川中流域農業総合開発計画」の実施に当たり、PCI及び内外エンジニアリング株式会社で構成する共同企業体と、表2—6のとおり、業務実施契約を締結していた。そして、共同企業体は、12年10月から14年10月までの間本件調査を実施し、共同企業体の代表社であるPCIは、JICAに対して各年度ごとに精算報告書を提出していた。これによれば、契約金額は計423,942,750円でこのうち再委託分は計35,379,000円、精算金額は計419,349,000円でこのうち再委託分は計34,537,000円となっていた。

なお、第1年次(12年度)の契約金額が減額になったのは、再委託分の一部が第2年次に先送りされたことなどによるものである。

表2—6 「テンピスケ川中流域農業総合開発計画」に係る契約及び精算の状況

(単位:円)

契約年月日

|

契約

|

精算

|

||

契約金額

|

うち再委託分

|

精算金額

|

うち再委託分

|

|

[第1年次]

(12年度)

12/10/12(当初)

13/2/13(減額分)

|

191,732,100

▲6,057,450

|

30,497,000

▲4,625,000

|

||

13/2/13(変更後)

|

185,674,650

|

25,872,000

|

183,197,700

|

25,074,000

|

[第2年次]

(13年度)

13/6/1(当初)

13/12/11(増額分)

|

201,796,350

25,172,700

|

9,507,000

0

|

||

13/12/11(変更後)

|

226,969,050

|

9,507,000

|

224,852,250

|

9,463,000

|

[第3年次]

(14年度)

14/7/1

|

11,299,050

|

—

|

11,299,050

|

—

|

計

|

423,942,750

|

35,379,000

|

419,349,000

|

34,537,000

|

そして、JICAは、表2—7のとおり、各年次の契約に基づき前金払を行い、業務終了後、再委託分も含めPCIから業務完了報告書の提出を受け、成果品の検査を行い、精算金額を確定した上、PCIに対する支払を完了していた。

表2—7 JICAからPCIへの支払の状況

(単位:円)

事項\年次

|

前金払

|

完了払

|

計

|

||

年月日

|

金額

|

年月日

|

金額

|

||

第1年次

|

12年10月25日

|

76,692,000

|

13年5月25日

|

106,505,700

|

183,197,700

|

第2年次

|

13年7月3日

|

80,718,000

|

14年5月10日

|

144,134,250

|

224,852,250

|

第3年次

|

14年7月8日

|

4,519,000

|

14年12月13日

|

6,780,050

|

11,299,050

|

計

|

419,349,000

|

||||

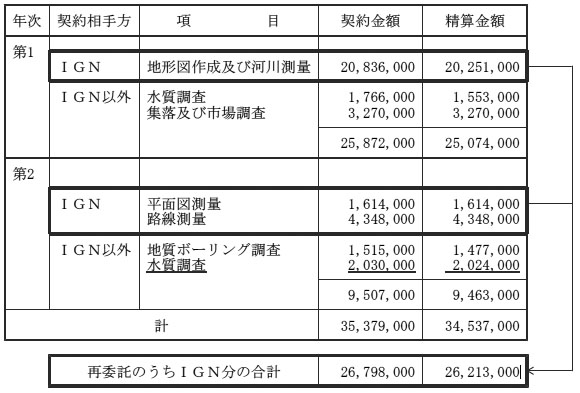

上記の各契約において、JICAが現地での再委託を認めた項目は、表2—8のとおり、契約金額で計35,379,000円、精算金額で計34,537,000円となっていた。このうち、PCIがIGNと再委託契約を締結した地形図作成及び測量(河川、平面図及び路線測量)業務については、契約金額で計26,798,000円、精算金額で計26,213,000円となっていた。

表2—8 再委託の契約及び精算の状況

(単位:円)

そして、PCIは、IGNと英語文による再委託契約書を作成した上、表2—9のとおり、総額231,067米ドルの再委託契約を締結したとしていた。

項目

|

契約年月日

|

再委託契約金額

|

|

第1年次

|

地形図作成

河川測量

|

13年2月19日

13年2月2日

|

139,482

43,505

|

小計

|

182,987

|

||

第2年次

|

平面図測量

路線測量

|

13年10月25日

13年10月25日

|

13,000

35,080

|

小計

|

48,080

|

||

計

|

231,067

|

||

a 第1年次の再委託契約

(a)契約

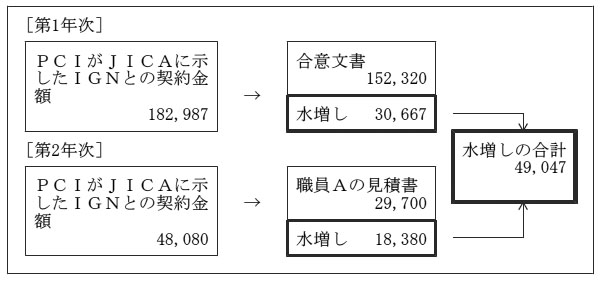

PCIは、表2—9のとおり、13年2月に、第1年次の再委託業務について、IGNと計182,987米ドルで再委託契約を締結したとしていた。

しかし、実際は、表2—10のとおり、12年11月11日に、地形図作成については契約金額を117,000米ドル、河川測量については契約金額を35,320米ドル、計152,320米ドルとするスペイン語文による合意書形式の文書「Acuerdo」(以下「合意文書」という。)が実質的な契約書として別途作成されていた。そして、合意文書の金額とPCIがIGNと締結したとする再委託契約の金額には、30,667米ドルの差額が生じていた。

表2—10 実際の第1年次再委託状況

(単位:米ドル)

項目

|

合意文書

|

IGNと締結したとする再委託契約

|

差引

(B)-(A)

|

||

契約日

|

金額(A)

|

契約日

|

金額(B)

|

||

地形図作成

河川測量

|

12年11月11日

12年11月11日

|

117,000

35,320

|

13年2月19日

13年2月2日

|

139,482

43,505

|

22,482

8,185

|

計

|

152,320

|

182,987

|

30,667

|

||

PCIの説明によれば、この合意文書は、IGNの測地・地形図部技術者である職員Aが持参したものであり、調査の進ちょくの遅れを防ぐため、IGNが作業を開始するための内部処理に必要であると同人に言われ、JICAに再委託契約の承認申請を行う前に作成したとしている。

PCIは、IGNとの再委託契約に伴う事務のすべてを職員Aとの間で行っていた。PCIは、この経緯について、IGNとの契約交渉時に職員数名と会った際、職員A本人から当該業務に関しては自分が窓口になるからすべて自分に集中して欲しい旨の申し出があったためであると説明している。

合意文書において、コスタリカ側はIGN長官が署名している。また、日本側の署名者欄には、PCIの業務主任者Bの氏名がタイプ打ちされているが、実際には現地で会計を担当していたPCIの業務従事者Cが署名している。PCIは、この点について、合意文書には、本来、業務実施の総括管理者であり、契約に基づく受注者の権限を有する業務主任者Bが署名すべきであったところ、実際には、その指示を受けた業務従事者Cが署名をしたものであると説明している。

一方、PCIがIGNと締結したとしてJICAに提出した再委託契約書は、PCIの業務従事者Cが職員Aに署名をさせた上、偽造したもので、これに記載された契約金額は、合意文書記載の契約金額を地形図作成で22,482米ドル、河川測量で8,185米ドル、計30,667米ドル水増ししたものであった。

また、再委託契約を締結するにはJICAの承認を得る必要があるが、その際には複数社(極力3社以上)の見積りが必要になるため、PCIは3社から見積りを徴して、JICAに提出し、価格の妥当性を検討したかのように装っていた。しかし、IGNを除く2社は架空の会社であり、この見積書は、JICAの承認を得るため、現地からPCI本社に契約書類等を送付した際、職員Aに依頼して偽造させていたものであった。

(b)精算

PCIは、13年3月30日に第1年次の契約金額精算報告書をJICAに提出していた。そして、再委託等収支明細及びこれに添付されていた領収書等によれば、表2—11のとおり、JICAに提出された再委託契約書の契約金額と同額の計182,987米ドルをIGNに支払ったとして精算していた。

表2—11 第1年次の再委託精算状況

(単位:米ドル)

年月日

|

支払の内容

|

支払金額

|

13年2月19日

|

地形図作成費初回支払

|

41,800

|

3月5日

|

地形図作成費最終支払

|

97,682

|

2月6日

|

河川測量費初回支払

|

13,000

|

3月5日

|

河川測量費最終支払

|

30,505

|

計

|

182,987

|

しかし、会計検査院が現地において実際に確認したところ、PCIがJICAに提出していた領収書は、IGNの正規の領収書の様式とは全く異なっており、現地で偽造されたものであった。

b 第2年次の再委託契約

(a)契約

PCIは、表2—9のとおり、13年10月に、第2年次の再委託業務について、IGNと計48,080米ドルで再委託契約を締結したとしていた。

しかし、実際は、平面図測量及び路線測量に係る見積額を29,700米ドルとする見積書を職員Aから受け取り、この見積額に18,380米ドルを水増しして契約金額を48,080米ドルとする再委託契約書を架空のIGN職員の名を用いて偽造していた。

(b)精算

PCIは、14年3月29日に第2年次の契約金額精算報告書をJICAに提出していた。そして、再委託等収支明細及びこれに添付されていた領収書等によれば、表2—12のとおり、JICAに提出された再委託契約書の契約金額と同額の計48,080米ドルをIGNに支払ったとして精算していた。

表2—12 第2年次の再委託精算状況

(単位:米ドル)

年月日

|

支払の内容

|

支払金額

|

13年10月29日

11月22日

10月29日

11月22日

|

平面図測量費初回支払

平面図測量費最終支払

路線測量費初回支払

路線測量費最終支払

|

3,900

9,100

10,500

24,580

|

計

|

48,080

|

しかし、実際は、PCIがJICAに提出していたIGNの領収書は、第1年次と同様に現地で偽造されたものであった。

上記a、bのとおり、再委託契約及び精算の実態は、第1年次の差額30,667米ドル及び第2年次の差額18,380米ドル、計49,047米ドルが、表2—13のとおり、水増しされたものであり、精算のためにJICAに提出していた再委託契約書及び領収書は、PCI側で偽造したものであった。

表2—13 PCIの水増しの状況

(単位:米ドル)

PCIの説明によれば、現地で調査を実施する際、業務主任者が当面必要な経費に充てるため仮払金として現金を持参し、現地に到着後銀行口座を開設し、本社はその口座に業務主任者の要請を受けて必要な金額を入金することとしており、本件の開発調査では、現地銀行に米ドル建て口座を開設し、入出金は同口座を通じて行っていたとしている。

業務主任者B及び業務従事者Cの両名は、水増しをした金額により再委託契約を締結しその契約金額に見合う支払を行ったとして、PCI本社に偽造した契約書及びIGNの領収書を提出していた。そして、PCIの説明によれば、両名は、上記の水増しした金額をIGNとの再委託業務とは関係のない車両借上費、ワークショップ参加経費等に充てていたとのことである。また、両名は、それらの支払を証明する領収書等の証憑について、JICAに提出する関係書類以外は不要であると判断して現地で廃棄していたとのことである。このため、会計検査院としては、水増しされた金額の使途については確認できていない。

一方、PCI本社は、現地に合意文書の形式で実質的な契約書が存在していたことなどは承知しておらず、業務主任者Bから提出された再委託契約書及び領収書の金額が水増しされたものであるとの疑問を抱くことなく、提出された契約関係書類に基づいて社内の経理処理を行うとともに、これら書類に基づいて精算報告書を作成してJICAに提出していたと説明している。

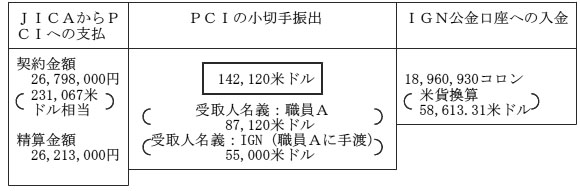

本件再委託業務の実施に伴うPCIからIGNへの支払額については、PCIの業務主任者Bが口座を開設した現地銀行に保存されていた振出済小切手の写しと取引明細書の一部の写しをPCI本社が取り寄せており、IGN職員Aを受取人とした米ドル建て小切手が、12年11月29日から13年11月7日までの9回にわたり、額面計87,120米ドル振り出されていた(表2—14参照)

。このほか、第1年次の最終支払となった13年3月15日には、職員Aを受取人とした小切手とは別に、IGNを受取人とした額面55,000米ドルの小切手が振り出されており(表2—14参照)

、会計検査院もこれらを確認した。PCIは、この小切手について、IGNあてではあるが、職員Aに手渡したと説明している。

また、PCIは、これらのほかにも、職員Aに対して、小切手の振出し又は現金の交付があったとしている。しかし、小切手の振出し又は現金の交付の都度、職員Aから受け取っていた仮の領収書についても、業務主任者B及び業務従事者Cが現地で廃棄していたとのことである。このため、会計検査院としては、これらの小切手の振出し又は現金の交付については確認できていない。

表2—14 小切手の振出記録

(単位:米ドル)

年月日

|

金額

|

受取人名義

|

||||

[第1年次]

12年11月29日

12月8日

13年1月15日

1月31日

3月15日

3月15日

|

7,000

19,500

17,000

11,600

7,120

55,000

|

職員A

職員A

職員A

職員A

職員A

IGN

|

||||

第1年次計

|

117,220

|

|||||

[第2年次]

13年10月19日

11月2日

11月7日

11月7日

|

3,500

6,500

5,900

9,000

|

職員A

職員A

職員A

職員A

|

||||

第2年次計

|

24,900

|

|||||

第1、第2年次合計

|

142,120

|

|

JICAが入手したIGN公金口座の取引明細書の写しによれば、PCI側からの入金は、13年3月27日に17,745,750コロン、同年11月13日に1,215,180コロン、計18,960,930コロンとなっており、いずれも現地通貨であるコロンで入金されている(表2—15参照)

。会計検査院は、コスタリカ公共事業運輸省内部監査局から、これを米貨に換算すると58,613.31米ドルになるという説明を現地で聴取した。

そして、JICAは、この18,960,930コロンが58,000米ドルないしは59,000米ドルに相当するものであるとし、17年2月22日の参議院決算委員会で、「JICAがPCIに支払いました額は23万1千ドルでございました。そのうち、コスタリカ側に支払われましたのが5万8千ドルでございます。その差額17万3千ドルにつきましては、JICAは遅延利息分を加えた額を不正請求として返還を求めました。」と、また、同年4月25日の同委員会で、「そして、23万1千ドルの委託契約の支払の分のうち先方に確実に渡っておったという5万9千ドル、これだけは先方に証拠書類がございましたけれども、その差額を返還するということに合意した」とそれぞれ答弁した。そして、JICAがPCIに支払っていた金額とIGN公金口座に実際に入金されていた金額との差額である不正請求額計19,589,455円及び利息分等の返還を請求し、17年1月31日までにPCIから27,238,113円を返還させた。

以上のことから、PCIが振り出した小切手と取引明細書の一部の写し及びIGN公金口座の取引明細書の写しによって、PCIが振り出したこれらの小切手はすべて職員Aが受け取り、その一部の58,613.31米ドルについては、IGN公金口座に入金されていることが確認できた。しかし、それ以外にPCIからIGNに支払われた額については確認できていない。

なお、コスタリカ側において現在も捜査が継続されており、IGNが受け取った金額等に関して今後新しい事実が確認される可能性も否定できない。

本件の開発調査では、表2—8のとおり、IGN以外の契約相手方とも再委託契約を締結しているものがある。このうち、契約及び精算に適正を欠いていたものが次のとおり1件見受けられた。

PCIは、第2年次の水質調査について、現地の大学の研究機関と12年8月22日に16,000米ドルで再委託契約を締結し、同額で業務を完了したとして14年3月29日に精算報告書に再委託契約書、領収書等を添付してJICAに提出していた。

しかし、実際には、12年7月15日に15,338米ドルで再委託契約を締結し、同額を支払っていて、662米ドルの開差が生じており、JICAに提出されていた再委託契約書及び領収書は現地で偽造されたものであった。PCIは、これについて、他の再委託契約で実施した地質ボーリング調査が、契約金額では不足することとなったため、その補填に充てたり、車両借上費の一部に充てたりしたとしているが、会計検査院としては、証憑でこれらを確認できていない。

JICAは、「テンピスケ川中流域農業総合開発計画」の再委託契約に係る不祥事が明らかになった後、PCIに対して、過去5年間に受注したすべての契約について社内調査を行うよう要請した。一方、JICA自らも再委託契約を伴う業務実施契約について、国内において、契約書、精算報告書等の会計書類を審査した。そして、このうち、JICAの在外事務所がない国を中心とした11箇国に、本部又は近隣の在外事務所から職員を派遣して再委託先に赴くなどして現地における調査を行った。

そして、JICAは、PCIに要請した社内調査については、適正を欠く行為は確認されなかったという報告を17年4月28日に同社から受けていた。しかし、JICAによる現地における調査の結果、表2—16に示す4箇国4案件に係る再委託契約13件について、JICAに提出されていた再委託契約書の額よりも少額の再委託契約書が存在していたり、JICAに提出されていた再委託契約書、領収書等に記載のある再委託先が架空のものであったりなどしていて、適正を欠く行為があったことが判明した。そして、JICAは、これについて、17年6月7日の参議院決算委員会で「不正に請求された1527万円相当に利息分を加えた金額の自主返還をPCIに対し要請いたしました。」と答弁した。

その後、JICAでは精査を行い、表2—16のとおり、PCIに対し、不正請求額計15,361,089円及び利息分等の返還を請求し、17年9月22日までにPCIから21,303,740円を返還させた。

表2—16 4箇国4案件に係る適正を欠く事態の概要

(単位:円)

国名

|

案件名

|

年度

|

契約金額

|

再委託契約

|

|||||

件数

|

合計金額

|

うち不正請求があったとされるもの

|

|||||||

件数

|

内容

|

金額

|

|||||||

エクアドル

|

シエラ南部地域生産活性化・貧困削減計画調査

|

(第2年次)

|

15

|

91,666,050

|

2件

|

7,810,000

|

2件

|

農産加工業育成パイロットプロジェクト

|

1,137,884

|

乳製品流通改善パイロットプロジェクト

|

2,050,796

|

||||||||

ボスニア・ヘルツェゴビナ

|

運輸交通マスタープラン調査

|

(第3年次)

|

12

|

243,118,050

|

4件

|

44,137,000

|

3件

|

自然条件調査(1)

|

214,610

|

自然条件調査(2)

|

1,033,830

|

||||||||

交通調査(1)

|

2,026,330

|

||||||||

コスタリカ

|

沿岸地域観光土地利用計画調査

|

11

|

275,058,000

|

3件

|

9,465,000

|

3件

|

マップ電子情報化

|

2,999,660

|

|

観光インベントリーアンケート調査

|

2,485,904

|

||||||||

水質調査

|

791,758

|

||||||||

グアテマラ

|

全国観光開発調査

|

(第1年次)

|

12

|

94,920,000

|

1件

|

4,182,000

|

1件

|

市場調査

|

704,100

|

(第2年次)

|

13

|

244,163,850

|

5件

|

19,977,000

|

4件

|

市場調査

|

982,442

|

||

自然環境補足調査

|

377,675

|

||||||||

環境影響調査

|

516,900

|

||||||||

観光資源台帳作成

|

39,200

|

||||||||

4箇国

|

4案件

|

—

|

948,925,950

|

15件

|

85,571,000

|

13件

|

15,361,089

|

||

上記の事態について、一例を示すと事例1のとおりである。

<事例1>

12、13両年度グアテマラ共和国:全国観光開発調査

|

|

契約金額

339,083,850円(うち再委託分24,159,000円)

|

|

精算金額

335,513,850円

|

不正請求とされる金額

2,620,317円

|

(調査の概要)

この調査は、2020年を目標とする全国観光開発マスタープランを策定すること及び、本調査の実施を通じてグアテマラ側の関係者に対する調査手法等の技術移転を行うことなどを目的として実施したものである。

そして、本件調査に必要な市場調査(第1、2両年次)並びに観光資源台帳作成、環境影響調査、自然環境補足調査及び社会環境補足調査(いずれも第2年次)の6件について、再委託により実施したものである。

(事態の概要)

PCIは、社会環境補足調査以外の5件の再委託契約については計147,220米ドルを、また、社会環境補足調査については45,000米ドルを支払ったとして、精算報告書に再委託契約書、領収書等を添付してJICAに提出し、精算を行っていた。

しかし、社会環境補足調査以外の5件の再委託契約については、JICAに提出されていた再委託契約書の額よりも少額の再委託契約書(計123,404米ドル)を再委託先が保有しており、また、これに係る再委託先の領収書は業務主任者からPCI本社に提出されて社内の経理処理が行われており、これらによると計23,816米ドルの差額が生じていた。そして、JICAに提出されていた契約書及び領収書は現地で偽造されたものであった。

これは、業務主任者が現地で再委託契約を締結したところ、実際にはその契約金額がJICAとの業務実施契約における当該再委託契約の金額を下回ったのに、JICAには業務実施契約における当該再委託契約の金額どおりに支払ったとして精算したものである。

そして、PCIは、これらの差額の使途について、業務主任者は当初、追加調査等のために使用しようと考えたが、最終的に追加調査の必要がなくなり、自社で経費負担することとしていた人件費、旅費等に流用したと説明している。

これについては、業務主任者からPCI本社に証憑が提出されており、社内の経理処理が行われていたが、PCI本社では、社内の経理処理の担当とJICAに対する精算の担当との連携が図られていなかったために、JICAに対しては、現地で偽造した契約書及び領収書に基づいて精算報告書を作成し、提出していた。

|

|

なお、PCIは、これら4箇国4案件についてのJICAの調査結果を受け、同社としても確認の調査を行ったところ、表2—16に示した再委託契約13件のほか、ボスニア・ヘルツェゴビナの運輸交通マスタープラン調査及びグアテマラ共和国の全国観光開発調査の2案件に係る再委託契約2件で、JICAに提出されていた再委託契約書の額よりも少額の再委託契約書が存在していたことが新たに判明しており、現在も、JICAにおいて精査を行っている。

以上のように、JICAがPCIと締結した業務実施契約に係る再委託契約において適正を欠くものが認められた。

このような事態が生じていたのは、再委託先のIGNにおいて実施した業務に係る経費をめぐって不明瞭な経理処理が生じたことにもよるが、主として次のことによると認められた。

a PCIにおいて、

再委託に関し、現地の事情の変化により調査方法の変更や経費の流用等の必要が生じた場合は、JICAと協議して契約を変更する要があったのに、開発調査等は、比較的短期間に調査を終える必要があることから、業務主任者等が、手続に時間を要すると考えてこれを行わずに、再委託契約書、領収書等を偽造したり、支払を証明する領収書等を廃棄したりするなど、適正な会計処理を行っていなかったこと。また、本社でも、調査の実施とともに現地における支払について業務主任者の裁量に任せており、この支払に対するチェック体制が確立されていなかったこと。

b JICAにおいて、

再委託契約の事前の審査・承認や提出された精算報告書、証憑の形式的な審査確認は行われていたが、海外に存在する再委託先の選定、再委託契約の実施状況等についての実質的な把握が十分行われていなかったこと。

a PCIに対する処分

JICAは、PCIが「テンピスケ川中流域農業総合開発計画」の業務実施契約の実施に当たり、第1年次にIGNと「Acuerdo」という事実上の再委託契約を締結していたことなどが「契約競争参加資格者指名停止等措置細則」(平成16年細則(調)第18号。以下「措置細則」という。)に定める措置要件の「契約業務を過失により粗雑にしたと認められるとき」に該当するとして、16年9月15日から11月14日までの2箇月間指名停止とする措置を執った。

その後、上記の調査に係る再委託業務について水増し請求の事態が明らかとなり、JICAは、PCIのこれらの行為が措置要件の「不正又は不誠実な行為をし、契約業務の相手方として不適当であると認められるとき」に該当すると判断した。措置細則では、この場合の指名停止の期間を当該認定をした日から1箇月以上9箇月以内と定めており、JICAは16年12月21日から17年6月20日まで更に6箇月間指名停止とする措置を執った。

さらに、PCIは、JICAからの他の契約についての調査の要請に対して、17年4月28日、不正な行為は確認されなかったと報告していたが、JICAの調査により、PCIが4箇国4案件の調査に係る現地再委託業務について水増し又は架空の請求という不正又は不誠実な行為を行っていたことが判明した。そこで、JICAは、一連のPCIの不正な行為は極めて悪質なものと判断して、極めて悪質な事由があるため、必要があるときは、指名停止の期間を2倍まで延長することができる旨の措置細則の規定を適用し、それまでの措置に加えて、17年6月21日から18年3月20日まで更に9箇月間指名停止とする措置を執った。

なお、我が国ODA事業の適正かつ効率的な実施を確保する観点から、外務省及びJBICにおいても、JICAがPCIに対して執った上記の指名停止措置と同様の措置を執った。

b JICAにおける再発防止策

JICAは、17年1月12日に調達部から「コンサルタント契約の現地再委託業務に係る事故防止策について」と題する文書をコンサルタントに発した。

さらに、JICAは、4箇国4案件の事態が判明した時点で、同様の事案が発生することを防止するために、弁護士等外部有識者の参加を得て検討委員会を発足させ、検討を進めた結果、事後チェックの強化と事前手続の合理化、効率化等の面から手続の見直しを行い、17年12月に「コンサルタント等契約における現地再委託契約手続きガイドライン」(以下「ガイドライン」という。)を制定し、18年1月16日以降に業務実施契約を締結する案件から適用することとした。

このガイドラインの内容は、具体的には次のとおりである。

〔1〕 コンサルタントが入札を行う場合又は1件当たり1000万円以上の再委託契約を締結する場合には原則として在外事務所が立ち会ったり、コンサルタントが再委託契約を締結した後、速やかに再委託先の選定経緯の報告と再委託契約書の写しの提出を受け、再委託先への確認を徹底する。また、再委託契約業務完了後の第三者機関による抽出検査を導入する。

〔2〕 被援助国側の事業環境の変化にも即応できるよう、従来の再委託契約手続における事前の審査・承認手続を廃止し、コンサルタントの責任と権限を明確にした上で一定の裁量を与え、コンサルタントに再委託契約のための仕様書の作成、再委託先の選定、再委託契約の締結等を自らの責任の下で行わせるなどして、その契約手続を機動的なものにする。

〔3〕 一つの業務実施契約内で複数の再委託を行う場合、再委託契約の締結前であれば、コンサルタントの裁量で、再委託契約充当分経費の総額内において、各々の再委託契約経費の調整を認める。

また、JICAでは、外部からの情報提供に常時対応できる体制を整備するため、コンサルタントとの契約等JICAの契約業務の履行に係る不正関連情報の通報を受け付ける「不正関連情報等提供窓口」を設置した。

12年度から16年度までの5年間に、JICAがPCIと締結した業務実施契約は表2—5に示したとおり計263件ある。このうち、再委託契約が締結されているものから、「テンピスケ川中流域農業総合開発計画」及び表2—16の4箇国4案件に係るものを除くと、表2—17のとおり、47箇国80案件、115契約、175億2230万余円であり、それらに係る再委託契約は410件、契約金額は32億0791万余円相当となっている。

表2—17 JICAとPCIの業務実施契約で再委託契約が締結されていたもの

(単位:箇国、件、千円)

再委託契約が締結されていた業務実施契約

|

左に係る再委託契約

|

||||

国数

|

案件数

|

契約件数

|

契約金額

|

契約件数

|

契約金額

|

47

|

80

|

115

|

17,522,308

|

410

|

3,207,913

|

会計検査院は、前記の事態も踏まえ、JICAがPCIと締結した業務実施契約のうち、再委託契約が締結されているものすべてを対象として、JICAに対し、国内において会計書類を再度審査するとともに、再委託先に赴くなどして、現地で次の点に留意して調査を実施し、その結果を報告するよう求めた。

〔1〕 再委託業務が契約どおりに実際に行われ、成果品がPCIに納入されているか。

〔2〕 PCIがJICAに提出した領収書に記載された金額と再委託先が実際にPCIから受け取った金額に相違がないか。

〔3〕 再委託契約書及び領収書の署名者が実在の人物で、それぞれの署名は本人の署名に間違いないか。

会計検査院は、JICAが実施した上記の国内での書類審査、現地における調査の結果を聴取し、再委託契約書、領収書、成果品等関係する証憑の提示を受けるなどして検査を実施した。また、PCIからは、同社がJICA等から委託を受けて事業を行う場合の会計処理について聴取し、また、同社が保存している銀行口座の出入金の記録等の証憑を精査するとともに、社員に説明を求めた。

その結果、新たに11箇国13案件に係る再委託契約36件で、JICAに提出されていた再委託契約書の額よりも少額の再委託契約書が存在したり、JICAに提出されていた再委託契約書に記載された再委託先と契約が締結されていなかったりしていて、経理処理や精算手続が事実と異なり適切でなかったものが表2—18のとおりあった。

なお、このほか、JICAにおいて現地調査は実施したが、再委託先が既に存在していなかったり、その協力が得られなかったりなどして、事態の把握をすることができなかったものがある。

表2—18の中で、経理処理や精算手続が適切でなかったものとして掲げた金額は、JICAに提出されていた再委託契約書の額よりも少額の再委託契約書が存在した場合には、両契約金額の差額を、また、JICAに提出されていた再委託契約書に記載された再委託先と契約が締結されていなかった場合には、その再委託契約書に記載された契約金額全額を、それぞれ邦貨換算して表示したものである。

PCIは、これらの差額の使途について、他の経費に流用したり、再委託する予定であった業務を自ら実施したりしたと説明している。

今後、JICAは、PCIが実施した業務の内容、証憑等の精査を引き続き行い、返還請求の要否の検討及びその額の確定をすることにしている。

会計検査院としては、それらの精査が終了した段階で、その報告を受け検査を引き続き実施する。

表2—18 JICAとPCIの業務実施契約で経理処理や精算手続が適切でなかったもの(11箇国13案件)の概要

(単位:円)

国名

|

案件名

|

年度

|

契約金額

|

再委託契約

|

|||||

件数

|

合計金額

|

経理処理や精算手続が適切でなく今後支払内容の精査を必要とするもの

|

|||||||

件数

|

内容

|

金額

|

|||||||

イラン

|

ガラス川沿岸農業基盤整備計画

|

(第1年次)

|

14

|

49,480,200

|

2件

|

1,349,000

|

2件

|

土壌調査

|

862,000

|

水質調査

|

|||||||||

(第2年次)

|

15

|

110,140,800

|

2件

|

4,322,000

|

1件

|

農村社会及び市場調査

|

418,000

|

||

ゴルガン平原かんがい排土壌調査水及び農業開発計画調査農村社会及び市場調査

|

(第1年次)

|

13

|

46,226,250

|

3件

|

1,754,000

|

3件

|

雨水計・水位計設置

|

859,000

|

|

水質調査

|

267,000

|

||||||||

土壌調査

|

|||||||||

(第2年次)

|

14

|

104,422,500

|

2件

|

968,000

|

2件

|

農村社会及び市場調査

|

816,000

|

||

平面図作成

|

58,000

|

||||||||

ウガンダ

|

第2次地方給水計画基本設計調査

|

(第1年次)

|

15

|

34,127,100

|

1件

|

5,211,000

|

1件

|

自然条件調査

|

788,000

|

エジプト

|

大カイロ都市圏総合交通計画調査フェーズ2

|

(第1年次)

|

14

|

158,631,900

|

4件

|

16,276,000

|

1件

|

道路交通調査

|

2,785,000

|

コロンビア

|

ボゴタ首都圏防災対策基本設計調査

|

(第2年次)

|

13

|

310,119,600

|

3件

|

18,731,000

|

2件

|

建物・地域社会経済調査

|

3,423,000

|

デジタルマップ作成

|

6,832,000

|

||||||||

スロバキア

|

ザーホラスカ低地持続的農業開発支援調査

|

(第1年次その1)

|

13

|

162,873,900

|

1件

|

971,000

|

1件

|

GIS構築

|

590,000

|

(第2年次)

|

14

|

140,383,950

|

1件

|

2,346,000

|

1件

|

土地利用実態調査

|

2,198,000

|

||

セントクリストファー・ネーヴィス

|

バセテール漁業複合施設建設計画基本設計調査

|

12

|

32,892,300

|

2件

|

5,303,000

|

2件

|

土質調査

|

1,407,000

|

|

測量調査

|

82,000

|

||||||||

トルコ

|

イスタンブール地震防災計画調査

|

(第1年次)

|

13

|

226,783,200

|

4件

|

95,566,000

|

3件

|

建物現況調査

|

4,509,000

|

GISデータベース構築

|

4,384,000

|

||||||||

既存データ購入費

|

3,624,000

|

||||||||

(第2年次)

|

14

|

109,786,950

|

2件

|

14,135,000

|

2件

|

GISデータベース構築

|

2,138,000

|

||

地質データベース構築

|

1,842,000

|

||||||||

ナイジェリア

|

オヨ州給水衛生改善計画基本設計調査

|

(第1年次)

|

13

|

84,189,000

|

6件

|

30,090,000

|

1件

|

社会経済調査

|

840,000

|

ブラジル

|

グアナバラ湾の環境に関する管理及び改善調査

|

(第2年次)

|

14

|

258,871,200

|

2件

|

16,980,000

|

1件

|

水質調査

|

7,405,000

|

トカンチンス州北部地域農牧開発計画調査

|

(第2年次)

|

12

|

328,515,600

|

3件

|

22,952,000

|

3件

|

初期環境調査

|

6,024,000

|

|

農産物市場調査

|

9,063,000

|

||||||||

農村社会調査

|

7,685,000

|

||||||||

ベトナム

|

中部地域観光総合開発計画調査

|

(第1年次)

|

12

|

132,642,300

|

2件

|

8,320,000

|

1件

|

観光市場調査

|

921,000

|

(第2年次)

|

13

|

226,345,350

|

3件

|

11,420,000

|

3件

|

社会・経済影響調査

|

662,000

|

||

数値化及び編集

|

1,320,000

|

||||||||

観光市場調査

|

491,000

|

||||||||

ラオス

|

保健・医療サービス改善計画調査

|

(第2年次)

|

13

|

271,029,150

|

6件

|

32,719,000

|

6件

|

GIS構築

|

949,000

|

施設・機材調査

|

5,839,000

|

||||||||

ケースマネジメントを中心とした医療サービス調査

|

4,048,000

|

||||||||

PHCプログラムの実施現況調査

|

1,585,000

|

||||||||

村落レベル世帯調査

|

11,044,000

|

||||||||

栄養状況及び主要疾患の疫学調査

|

7,896,000

|

||||||||

11箇国

|

13案件

|

—

|

2,787,461,250

|

49件

|

289,413,000

|

36件

|

103,654,000

|

||

上記の事態について、一例を示すと事例2のとおりである。

<事例2>

13年度 ラオス人民民主共和国:保健・医療サービス改善計画調査(第2年次)

|

契約金額271,029,150円(うち再委託分32,719,000円)

|

(調査の概要)

この調査は、保健・医療サービス改善に係る主要データのレヴュー及び関連する現地調査を実施し、マスタープランを策定すること、並びに、本調査の実施を通して、ラオス側の関係者に対する調査手法等の技術移転を行うことを目的としている。

そして、本調査に必要なGIS(地理情報システム)構築、施設・機材調査等6件について、再委託により実施したものである。

(事態の概要)

PCIは、上記の再委託契約6件について、契約どおり244,589米ドルを支払ったとして精算報告書に再委託契約書、領収書等を添付してJICAに提出し、精算を行っていた。

しかし、GIS構築以外の施設・機材調査ほか4件については、JICAに提出されていた再委託契約書に記載された再委託先と契約が締結されておらず、また、PCIは、計225,789米ドルを支払ったとしていたが、JICAに提出されていた契約書及び領収書は現地で偽造されたものであった。PCIは、このことについて、現地調査を開始した後、業務を適切に実施できる再委託先が存在しないことが判明したため、再委託せずに自ら業務を実施し、差額については医師その他専門家の雇用等調査の実施のために使用したと説明している。

また、GIS構築については、PCIが再委託先からの請求書に基づき実際に再委託先に支払い、社内の経理処理を行った金額は、JICAに提出された領収書等の金額18,800米ドルよりも少ない11,685米ドルで、7,115米ドルの差額が生じており、JICAに提出されていた契約書及び領収書は現地で偽造されたものであった。PCIは、この差額について、JICAから依頼されたワークショップ開催等のために使用したと説明している。

JICAによるこれらの関係証憑の確認には、更に時間を要する状況となっている。

|

会計検査院は、外務省が12年度から16年度までの過去5年間にPCIと締結したすべての委託契約を対象として検査したところ、PCIが再委託契約を締結していたものはなかった。

また、会計検査院は、JBICに対し、JBICが12年度から16年度までの過去5年間にPCIと締結したすべての委託契約を対象として、JBICが保存していた精算報告書により再委託契約の有無を調査するよう求めたところ、PCIが再委託契約を締結していたものが、表2—19のとおり、5箇国6案件(契約金額計4億6079万余円)において見受けられた。そこで、会計検査院は、JBICに対し、上記の精算報告書を各駐在員事務所に送付し、各事務所は再委託先に赴くなどして、

〔1〕 再委託契約の契約金額は正しいか、

〔2〕 再委託先は実在するか、

〔3〕 再委託業務は契約どおり行われていたか

について、現地における調査を実施し、その結果を報告するよう求めた。

表2—19 JBICとPCIとの契約実績

(単位:件、千円)

年度

|

JBICとPCIとの契約

|

うち再委託を含むもの

|

||

案件数

|

契約金額

|

案件数

|

契約金額

|

|

12

13

14

15

16

|

5

10

8

12

10

|

245,681

391,080

526,823

517,345

119,469

|

1

3

1

1

—

|

68,243

182,502

96,193

113,850

—

|

計

|

45

|

1,800,400

|

6

|

460,790

|

そして、会計検査院は、JBICが実施した現地における調査の結果を聴取し、再委託契約書、領収書等関係する証憑の提示を受けるなどして検査を実施した。

その結果、1案件については、契約書及び領収書記載の再委託先が現地調査時点には既に存在しておらず、事態を把握することができなかったが、残り4箇国5案件に係る再委託契約8件(再委託契約金額邦貨換算額36,157,043円)のうち、1箇国2案件に係る再委託契約2件について、JBICに提出されていた再委託契約書の額よりも少額の再委託契約書が存在していて、経理処理や精算手続が事実と異なり適切でなかったことが判明した。JBICでは精査を行い、過大に支払われた額4,711,892円及び利息分等の返還を請求し、18年8月25日までにPCIから5,707,084円を返還させた。その概要は表2—20のとおりである。

表2—20 JBICとPCIの契約に係る同種事案概要

(単位:件、円)

国名

|

年度

|

案件名

|

契約金額(精算金額)

|

再委託契約

|

||||

件数

|

支払合計金額

|

うち経理処理や精算手続が適切でなく過大に支払われたもの

|

||||||

件数

|

業務内容

|

金額

|

||||||

インドネシア共和国

|

13

|

「アサハン水力発電アルミ製錬事業」援助効果促進調査(SAP)第2フェーズに係る業務委託

|

78,471,750

(75,763,733)

|

2

|

13,842,650

|

1

|

水質・堆積物内容調査

|

1,193,292

|

「ジャボタベック圏鉄道網総合インパクト評価」に係る調査業務委託

|

48,171,900

(48,171,900)

|

1

|

9,563,000

|

1

|

社会調査

|

3,518,600

|

||

計

|

126,643,650

|

3

|

23,405,650

|

2

|

4,711,892

|

|||

JBICでは、コンサルタントは、現地で再委託する場合の費用を、業務に直接に関連する費用である直接業務費のうち、現地において円貨以外の通貨で支払う現地業務費に計上することができることとしている。そして、妥当な事由があれば、現地再委託の費用が変更になっても、契約時に定めた直接業務費の総額の範囲内で流用して精算を行うことができることとしている。PCIは、今回の事案は、PCI側において変更事由を説明の上、流用の手続をしていれば問題はなかったのにこれを行わなかったために生じたと説明している。

また、JBICは、16年4月に委託契約に係る精算方法等を示した「経費算出に伴う契約・支払いに係る積算・精算の運用指針」(以下「運用指針」という。)を定め、コンサルタントに対して周知していたが、経理処理や精算手続が適切でなかったものがあったことから、PCIに対して運用指針に則した適正な精算を行うよう改めて指導するとともに、他のコンサルタントに対しても指導を徹底した。

会計検査院は、PCI以外のコンサルタントについても同様に、再委託契約を含む委託契約について、現地における調査を実施するようJICA等に求めた。

JICAがコンサルタントと締結した業務実施契約のうち、現地での再委託契約を含む契約を示すと表2—21のとおりである。

表2—21 業務実施契約のうち現地での再委託契約を含むもの

(単位:件、%)

年度

|

契約件数

|

うち再委託契約を含む契約

|

比率

|

12

13

14

15

16

|

332

315

315

298

318

|

180

175

180

157

167

|

54.2

55.5

57.1

52.6

52.5

|

計

|

1,578

|

859

|

54.4

|

そして、JICAは、PCI以外のコンサルタントと締結した契約で、再委託契約が締結されていたもののうち、受注実績が上位を占めるコンサルタントとの契約や在外事務所が存在しない国において実施された案件で再委託契約が1000万円以上のものである19案件31契約について、再委託先に赴いて再委託契約の有無及び契約金額の確認を行うなどの現地における調査を実施した。それに加えて、JICAが上記現地における調査の対象とした案件に係るコンサルタント各社に対して、その他の案件についても自ら調査を行い、その結果をJICA に報告するよう求めたものが41案件54契約ある。

また、JBICは、PCI以外のコンサルタントと締結した契約金額が3000万円以上の契約で、再委託契約が締結されていたもののうち11件について、JBICが保存していた精算報告書を各駐在員事務所に送付し、各事務所が再委託先に赴くなどして再委託契約の有無及び契約金額の確認を行うなどの現地における調査を実施した。

これらPCI以外のコンサルタントに対する調査の状況は表2—22のとおりである。

表2—22 PCI以外のコンサルタントに対する調査の状況

(単位:件、箇国、千円)

コンサルタント数

|

国数

|

案件数

|

契約数

|

契約金額

|

再委託金額

|

|

JICA

|

20

|

39

|

60

|

85

|

12,305,245

|

2,223,733

|

JBIC

|

8

|

7

|

11

|

11

|

566,897

|

70,891

|

計

|

23

|

43

|

71

|

96

|

12,872,142

|

2,294,624

|

|

注(1)

|

JBICの契約のうち、2契約については複数国を対象としているが、これについてはそれぞれ1箇国として計上している。

|

|

注(2)

|

コンサルタント数、国数の合計については、JICAとJBICで重複しているものがあり、合計欄は純計で表示している。

|

会計検査院は、これらの調査の結果として、契約又は精算に当たり適切を欠いていた事態は見受けられなかったとの報告を18年5月までに受けている。会計検査院としては、今後これらの調査結果について報告の内容を検証することとする。