国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成17年6月8日、参議院から、下記事項について会計検査を行い、その結果を報告することを求める要請を受けた。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

独立行政法人中小企業基盤整備機構(旧・中小企業総合事業団)

(二) 検査の内容

機構の実施する高度化事業についての次の各事項

1 中小企業者に対する貸付金の返済状況

2 余裕金の発生及び資金運用状況

3 貸付条件の状況

4 中小企業者による制度利用の状況

参議院決算委員会は、17年6月7日に検査を要請する旨の上記の決議を行っているが、同日に「平成15年度決算審査措置要求決議」を行っている。

このうち、上記検査の要請に関する項目の内容は、以下のとおりである。

30 中小企業高度化資金の運用状況について

独立行政法人中小企業基盤整備機構(旧中小企業総合事業団)の実施する高度化事業は、中小企業者が組合等を設立して行う中小企業構造の高度化に寄与する事業(集団化、施設集約化等)及び第三セクター等が地域の中小企業者を支援する事業(商店街整備等支援施設の設置・運営等)に対して融資を行うものであり、その主な原資は政府出資金及び債券発行により調達した資金である。

同事業においては、〔1〕貸付資金残(手元資金、〔2〕政府出資金を主な財源とする)ことによる順ざや収支差から積み上がった利益剰余金、〔3〕ほとんどが手元資金となっている出資事業資金が多額に上っていたため、総務省行政評価局の通知において「資金需要の動向を踏まえつつ、余裕金の有効活用を図っていくこと」、「その際、追加出資の適切な抑制や必要に応じ更なる貸付金利の引下げ等の検討が必要」とされた。

これを受け、旧中小企業総合事業団は平成11年度から、融資対象条件の緩和や貸付割合の引上げ、追加出資の抑制等を行ったが、事業実績は伸びず、平成12年度の余裕金は4,199億円に達しており、総務省行政評価局は、平成14年7月の通知において、改めて余裕金の有効活用のための更なる対策を提起した。

同事業の余裕金の発生に関しては、景気の影響による中小企業の投資意欲の減退等、事業自体のニーズの問題や、中小企業者にとっての使い勝手の悪さなどが指摘されている。また、中小企業者の設立する組合の一部には、組合員の倒産等により必ずしも十分に機能していない状況や、実質的には貸付金の焦げ付きとなっている貸付金返済の停滞等が全国的に見られ、これに対し、各都道府県の対応も適切さを欠いている状況にある。このままでは、近い将来、地方公共団体や納税者に大きな負担を強いることも懸念されており、政府及び会計検査院は、調査・検討及び会計検査を行う必要がある。

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)に基づき、中小企業者その他の事業者の事業活動に必要な助言、研修、資金の貸付け、出資、助成及び債務の保証、地域における施設の整備、共済制度の運営等の事業を行い、もって中小企業者その他の事業者の事業活動の活性化のための基盤を整備することを目的として、16年7月に、中小企業総合事業団、地域振興整備公団及び産業基盤整備基金の3法人の業務の一部を統合再編して設立された。機構の会計は、一般、産業基盤整備、施設整備等、小規模企業共済、中小企業倒産防止共済、工業再配置等業務特別、産炭地域経過業務特別及び出資承継の8勘定に区分して経理されている。

このうち、一般勘定においては、中小企業者に対する経営アドバイスとしての助言、中小企業大学校における人材育成等の研修、中小企業者が共同して経営基盤の強化を図るために行う高度化事業に対する資金の貸付け、新規創業・ベンチャー企業への資金面での支援としての出資、助成及び債務保証等について経理している。その経理単位は、中小企業大学校における研修や高度化事業に対する資金の貸付けなどの業務を経理する「一般経理」と繊維事業者に対する助成及び債務保証等を経理する「繊維関連業務経理」の2つに区分されている。

上記のとおり、一般勘定では複数の業務について経理しているが、その資産の大半は高度化事業に対する貸付金であることから、当該貸付事業の状況が同勘定の資金収支に大きな影響を及ぼすことになる。

高度化事業に対する資金の貸付けは、中小企業者が共同して組合等を設立して工場団地、卸団地、ショッピングセンターなどを建設する事業、第3セクター、商工会等が地域の中小企業者を支援する事業等に対し、都道府県と協力して長期・低利(特別の場合は無利子)の資金を貸し付けるものである。

代表的な高度化事業としては、中小企業者が、市街地に散在する工場や店舗などを集団で移転し、公害問題などのない適地に工場団地や卸団地を建設する事業や、商店街を街ぐるみで改造するため共同でアーケード、カラー舗装、駐車場の設置などを行う事業がある。

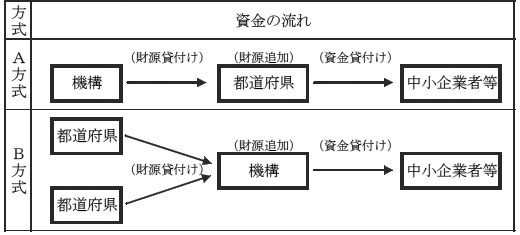

高度化事業に対する現在のような貸付制度は、機構の前身である中小企業振興事業団の設立を機に昭和42年度に設けられた。この貸付けの方式には、一つの都道府県内で事業を行う中小企業者、第3セクター、商工会等(以下本文中において「中小企業者等」という。)に高度化資金の貸付けを行う都道府県に対して機構がその貸付財源の一部を貸し付ける方式(以下「A方式」という。)と、中小企業者等が複数の都道府県にまたがる広域の事業を行う場合などに、機構が当該複数の都道府県から貸付財源の一部を借り入れ、業務委託先の金融機関(商工組合中央金庫)を通じて中小企業者等に貸し付ける方式(以下「B方式」という。)とがある(図1参照)

。

高度化事業に対する貸付けのほとんどはA方式によっており、B方式による貸付実績は、近年はガス導管等のリース事業を行うガス事業者に対するものが大半となっている。B方式により貸し付けられたものの総貸付残高に占める割合は、平成17年度末現在、7.3%にすぎない。

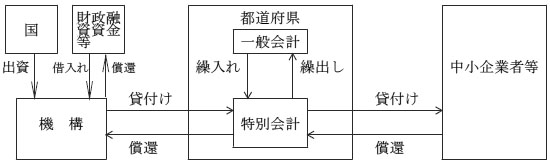

機構の高度化事業に対する貸付けの財源は、国から受け入れた出資金(17年度末現在出資金総額9352億7618万余円)及び借入金等であるが、その大部分は出資金が占めている。上記のとおり、高度化事業に対する貸付けのほとんどは、都道府県から中小企業者等に対して貸し付けるA方式によっており、その仕組みは次のようになっている(図2参照) 。

|

注(1)

|

国からの出資は11年度まで、財政融資資金等の借入れは8年度まで、それぞれ行われていたが、その後の実績はない。

|

|

注(2)

|

機構から都道府県特別会計への貸付け及び都道府県一般会計から特別会計への繰入れは、一つの貸付けごとに行われ、償還の場合は逆の手続が同様に行われることとされていて、都道府県には資金が滞留しない仕組みとなっている。

|

機構は都道府県が中小企業者等に貸し付ける財源の一部(おおむね3分の2)を都道府県に対して貸し付けている。18年3月末現在、その貸付条件は、貸付利率が無利子又は年1.15%(同年4月以降は年1.4%)、償還期限が20年以内となっている。

都道府県は、この借入金に都道府県の一般会計から繰り入れた自己資金を合わせて高度化資金として中小企業者等に貸し付けている。同年3月末現在、その貸付条件は、貸付金額が貸付対象施設の整備資金のおおむね80%以内、貸付利率が無利子又は年0.8%以内(同年4月以降は年0.95%以内)、償還期限が上記と同様20年以内となっている。

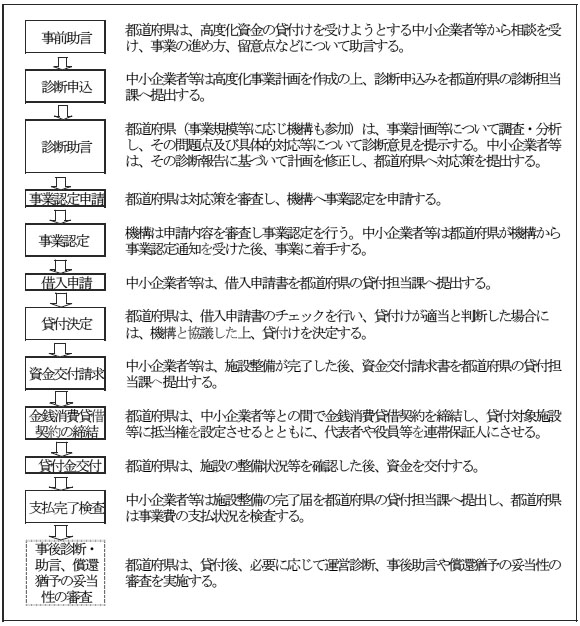

貸付手続及び貸付後の管理の事務の流れは以下のとおりである(図3参照)

。

すなわち、都道府県では、中小企業者等から借入れの希望があった場合、事業計画についての診断申込みを行わせ、診断を実施した上で見直しが必要な事項等についての診断意見を提示する。この事業計画の診断には、貸付対象施設の整備資金額が10億円以上の場合など事業規模等に応じて機構も参加することとされている。そして、都道府県が事業計画の妥当性や診断意見への対応状況を審査し、機構が事業認定を行うと、都道府県は、中小企業者等からの借入申請を受けて、機構と協議した上で貸付決定をし、その後、機構と都道府県、都道府県と中小企業者等、それぞれの間で金銭消費貸借契約が締結され貸付けが行われる。

そして、貸付けに当たって、都道府県では、原則として貸付対象施設について、都道府県を第1順位とする抵当権を設定させるとともに、貸付先の代表者や役員等を連帯保証人にさせて債権の保全を図ることとしている。

貸付後、都道府県では、事業運営に関する支援や助言を行うため、貸付先の状況を把握し、必要に応じ運営診断や事後助言を実施している。また、貸付金の償還猶予を行う際には、都道府県が診断等を実施して償還猶予の妥当性を審査し、機構ではその結果を基に条件変更の承認を行うこととしている。

図3 中小企業者等に対する貸付手続及び貸付後の管理(A方式)

前記のとおり、高度化事業は、機構と都道府県がそれぞれ財源を負担し協力して推進する事業であり、共に事業計画についての審査を行うなど一定の責任を分担していることから、貸付後、中小企業者等から都道府県への償還が滞った場合、都道府県に債権管理上の瑕疵がない限り都道府県から機構への償還も原則として行われていない。

また、機構から中小企業者等に対して貸付けを行うB方式についても、前記図1のとおり、A方式における機構と都道府県の立場が入れ替わるだけで、都道府県から機構への貸付利率がすべて無利子となることを除き、貸付条件や貸付手続など融資の基本的な仕組みはおおむね同様となっている。

要請を受けた検査の内容の各事項について、制度利用の状況から余裕金の発生に至るまでの過程を明らかにするため、その過程の順に検査結果を取りまとめることとし、次のような点に着眼し検査した。

(1)中小企業者による制度利用の状況

ア 貸付実績等の状況

イ 機構及び都道府県における新規案件の発掘状況

(2)貸付条件の状況

ア 事業要件の状況

イ 貸付条件の状況

(3)中小企業者に対する貸付金の返済状況

ア 貸付金の償還状況

イ 不良債権の状況

(4)余裕金の発生及び資金運用状況

ア 余裕金の発生状況

イ 出資事業の状況

ウ 資金運用の状況

機構及び47都道府県から高度化資金に係る調査表等の資料の提出を受け、説明の聴取等を行うとともに、このうち機構本部、機構東北支部ほか2支部及び青森県ほか10府県(注1)

については、事務所及び府県庁に職員を派遣し、借入申請書、金銭消費貸借契約証書、貸付台帳等の貸付けに関する書類、帳簿の内容を調査するなどして実地に検査を実施した。

なお、上記の実地検査に要した人日数は238.6人日である。