国会からの検査要請事項に関する報告(検査要請)

高度化事業に対する貸付金の償還金額は、表8のとおり、13年度の1582億1088万余円をピークに減少傾向にある。

ただし、各年度の貸付金額に対する償還金額の割合についてみると、貸付金額が年々減少していることもあり、11年度に118.1%であったものが、13年度以降は300%を超えていて17年度には734%となっており、急激に上昇している。

表8 貸付金額、償還金額及び繰上償還金額の推移

(単位:百万円、%)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

貸付金額(A)

|

80,534

|

69,022

|

40,057

|

26,019

|

33,132

|

18,670

|

11,035

|

償還金額(B)

|

95,171

|

139,346

|

158,210

|

123,472

|

110,213

|

107,663

|

81,010

|

貸付金額に対する割合(B)/(A)

|

118.1

|

201.8

|

394.9

|

474.5

|

332.6

|

576.6

|

734.0

|

(B)のうち繰上償還金額(C)

|

18,685

|

28,895

|

61,081

|

42,697

|

51,435

|

44,492

|

28,021

|

償還金額に占める割合(C)/(B)

|

19.6

|

20.7

|

38.6

|

34.5

|

46.6

|

41.3

|

34.5

|

通常、貸付残高の減少に伴い償還金額も減少するが、高度化資金の貸付残高が8年度をピークに減少を続けている(8年度末貸付残高1兆2068億1493万余円に対して17年度末貸付残高6113億9728万余円)のに対し、償還金額は前記のように13年度までは増加を続け、その後減少傾向にあるとはいえ高水準で推移している。この原因としては繰上償還の増加が挙げられる。

償還全体に占める繰上償還の金額をみると、表8のとおり、11年度の償還金額951億7149万余円のうち繰上償還金額は19.6%に相当する186億8562万余円であったが、15年度には償還金額1102億1355万余円のうち繰上償還金額は46.6%に相当する514億3519万余円となっており、その割合は極めて高くなっていた。17年度では、金利の先高感などから繰上償還は減少してきているものの、償還金額に対する繰上償還金額の割合は34.5%と依然として高い水準となっている。

繰上償還を行う理由としては、経営不振等による貸付先の倒産、事業廃止や貸付対象施設の処分などによるもののほかに、近年は、金利負担の軽減を図ったり、金融機関からの資金調達の円滑化を図ったりすることを目的とするものが多くなっている。

すなわち、高度化資金については、以下の事情から、より金利が低く、加えて所有資産の担保余力の活用による運転資金の借入れも可能となる民間金融機関等の資金への借換えが進んでいる状況である。

〔1〕 前記のとおり、11年度以降高度化資金の貸付利率の引下げが行われているが、貸付利率が貸付時の利率に固定されているため、特に10年度以前に貸し付けたものについては、市中金利が低い水準にある現在では金利面での優位性が失われてきている。

〔2〕 貸付先の多くは事業に必要な運転資金等を金融機関から借り入れているが、貸付対象施設以外に金融機関からの借入れの際に担保に供することのできるような資産を有しているところは少ない。したがって、高度化資金の償還が進み貸付対象施設に担保余力が生じても、高度化資金に係る抵当権が第1順位に設定されていると、これが障害となり、当該施設を担保として金融機関から運転資金等を借り入れることが難しい場合がある。

現に、実地検査を実施した11府県の15年度から17年度までの3年間における繰上償還金額に占める民間金融機関等の資金への借換えによる償還金額の割合は、その事実が確認できたものだけでも67.5%と高い水準となっていた。

上記のように金利負担の軽減等を理由として繰上償還が高い水準で行われたこともあり、17年度末では貸付残高全体の70%以上が無利子分となっている(表9参照)

。

表9 貸付残高に占める有利子貸付け及び無利子貸付けの割合

(単位:億円、%)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|

貸付残高(A)

|

11,421

|

10,717

|

9,534

|

8,534

|

7,759

|

6,862

|

6,113

|

|

内訳

|

有利子分(B)

|

4,421

|

4,026

|

3,419

|

2,908

|

2,405

|

2,043

|

1,749

|

貸付残高に占める割合(B)/(A)

|

38.7

|

37.6

|

35.9

|

34.1

|

31.0

|

29.8

|

28.6

|

|

無利子分(C)

|

6,999

|

6,691

|

6,115

|

5,626

|

5,354

|

4,819

|

4,364

|

|

貸付残高に占める割合(C)/(A)

|

61.3

|

62.4

|

64.1

|

65.9

|

69.0

|

70.2

|

71.4

|

|

<事例1> 金利負担の軽減を図るため、繰上償還を行ったもの

A県は、B組合に対し、平成6年3月及び7年3月、流通団地建設資金の一部として、高度化資金10億0388万余円及び4億9444万余円、計14億9833万余円(うち機構貸付分11億7726万余円)を、それぞれ償還期間20年(うち据置期間3年)、年利率2.7%で貸し付けていた。貸付後、B組合は、据置期間中は毎年1回利息を、据置期間経過後は毎年1回元金と利息をA県に償還しており、15年度の償還金額は元金8813万余円、利息2696万余円、計1億1509万余円に上っていた。

しかし、B組合は、高度化資金の金利負担が財務を圧迫するようになったことから、16年1月、金融機関から長期資金5億9052万余円(償還期間10年)及び3億1993万余円(償還期間11年)、計9億1046万余円を、それぞれ年利率1.8%(5年間固定)で借り入れ、これにより最終償還期限前に高度化資金の借入金残高計9億1046万余円全額をA県に繰上償還していた。その結果、B組合の16年度の金利負担は、年間819万余円軽減されることになった。

<事例2> 資金調達の円滑化を図るため、繰上償還を行ったもの

C県は、D組合に対し、平成3年3月、5月及び4年3月、工場アパート建設資金の一部として、高度化資金1億8650万円、8450万円及び5億2000万円、計7億9100万円(うち機構貸付分5億2733万余円)を、それぞれ償還期間20年(うち据置期間2年)、年利率2.7%で貸し付けていた。そして、貸付金の担保として、この工場アパートの土地及び建物についてC県を第1順位とする抵当権を設定させていた。

しかし、D組合の組合員であるE会社は、上記高度化資金の担保となっている工場アパートの土地及び建物のうち、同社が使用している土地及び建物について、これを金融機関からの資金調達の際の担保とするため、C県とD組合の承諾を得て、D組合から所有権を同社に移転させるとともに、C県の抵当権を抹消することとした。そして、15年12月、金融機関から長期資金5537万余円(年利率2.6%、償還期間12年)を借り入れ、E会社が使用している土地、建物分の高度化資金の借入金残高5519万余円について、最終償還期限前にD組合を通じてC県に繰上償還していた。

長期にわたった景気低迷、バブル崩壊後の地価下落の影響等による担保評価額の低下に伴う資金調達力の弱体化などに起因する経営不振等により、貸付金の償還が困難となる中小企業者等が近年増加している。

そして、貸付金の償還が滞っていたり償還猶予の条件変更を行っていたりする不良債権は、表10のとおり、15年度まで逐年増加し、同年度では2090億1612万余円に上っていた。これをピークとして、その後、減少に転じ、17年度では1903億1269万余円となっていたが、前記のとおり貸付残高の減少が著しいため、貸付残高に占める割合は同年度においても31.1%となっていて依然として上昇傾向にある。

表10 不良債権の推移

(単位:百万円、%)

年度

|

不良債権(A)

|

貸付残高

(B)

|

貸付残高に占める割合

(A)/(B)

|

||

延滞債権

|

条件変更債権

|

合計

|

|||

11

|

50,256

|

82,379

|

132,635

|

1,142,118

|

11.6

|

12

|

55,386

|

91,873

|

147,260

|

1,071,754

|

13.7

|

13

|

67,109

|

109,579

|

176,688

|

953,434

|

18.5

|

14

|

67,082

|

124,808

|

191,890

|

853,482

|

22.4

|

15

|

70,497

|

138,518

|

209,016

|

775,954

|

26.9

|

16

|

69,926

|

132,445

|

202,371

|

686,235

|

29.4

|

17

|

68,952

|

121,360

|

190,312

|

611,397

|

31.1

|

17年次に会計検査院がこれらの不良債権の実態やその管理の状況について、北海道ほか17都府県(注2)

(以下「対象県」という。)が行った中小企業者等に対する貸付けのうち、16年度における延滞債権195先(339件)及び同年度中に条件変更を行った債権160先(234件)、計355先(573件)貸付残高1882億4528万余円(うち機構貸付分1286億2855万余円)を対象に検査したところ、高度化事業における不良債権が多額に上っているのは、長期にわたった景気低迷の影響などによる貸付先の経営不振等によるだけでなく、機構と都道府県との連携や債権管理態勢が十分でないことなどにもよると認められた。

このため、会計検査院では、平成16年度決算検査報告に「特に掲記を要すると認めた事項」として「中小企業高度化事業における不良債権が多額に上っていて、その解消を図るため、より一層の債権管理態勢を整備することが必要な事態について」を掲記したところであり、その概要は次のとおりである。

延滞している貸付先(以下「延滞先」という。)195先のうち、16年度末において、休業又は廃業しているものは82先に上っていた(表11参照) 。

延滞発生からの管理期間についてみると、多くは5年を超える長期となっており、この中には当初の最終約定償還期限を超えているものが102先あった。そして、廃業した後も長期にわたり管理が継続されているものもあった(表12参照) 。

\

|

延滞発生から16年度末までの管理期間

|

合計

|

|||

5年以内

|

5年超

10年以内

|

10年超

|

|||

うち1年以内

|

|||||

先数

[割合%]

|

66

[33.8]

|

14

[7.1]

|

39

[20.0]

|

90

[46.1]

|

195

[100]

|

上記のうち最終約定償還期限を超えている先数

|

7

|

0

|

12

|

83

|

102

|

債権の保全状況をみると、大半の延滞先について物的担保による保全が十分ではなかった(表13参照) 。

担保評価額が貸付残高を上回っている先数

(A)

|

物的担保による保全が不十分な先数

|

合計

(A)+(B)

|

||

(B)

|

担保評価額が貸付残高を下回っている先数

〔うち担保評価額が貸付残高の50%に満たない先数〕

|

担保物件が処分されているなど、担保のない先数

|

||

50

|

145

|

91

(50)

|

54

|

195

|

また、人的担保による保全について、大半の対象県では、貸付先の代表者や役員等を連帯保証人にさせていたが、貸付後に保全強化を図るため保証人を追加している例は少なかった。

<事例> 貸付先が廃業した後も長期間にわたり管理が継続されているもの

F県は、採石業を営むG組合に対し、昭和58年2月、砕石プラント等の設置資金の一部として1億3300万円(うち機構貸付分8593万円)を貸し付けていた。貸付けに当たって、F県は、採石場の土地及び貸付対象の砕石プラント等にF県を第1順位とする抵当権を設定させるとともに、G組合の役員7人を連帯保証人にさせて債権の保全を図っていた。

しかし、G組合は、アスファルト合材用の砕石需要の落ち込みやこれに伴う販売価格の下落などから事業継続が困難となり、平成元年2月、事業を廃止するとともに組合を解散していた。

このため、F県は、同年同月、G組合に対し貸付残高全額の繰上償還を請求して、17年3月末までに5942万余円(うち機構貸付分3814万余円)を回収し、その後連帯保証人2人から定期的に少額の償還が行われているが、他の連帯保証人からの回収は見込めない状況である。また、担保による保全が十分でなく、残っている担保物件は採石場跡地であり、これを処分できたとしても貸付残高7357万余円(うち機構貸付分4779万円)全額の早期回収は困難となっている。

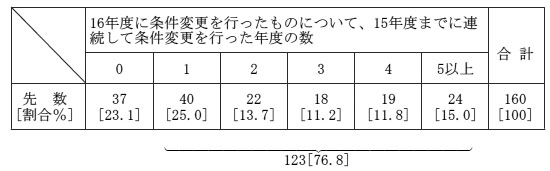

条件変更を行った貸付先(以下「条件変更先」という。)160先についてみると、毎年度条件変更を繰り返しているものが123先あり、中には償還がほとんどできずに条件変更を繰り返していて事実上の延滞となっているものもあった(表14参照) 。

そして、債権の保全状況についても、延滞債権と同様に十分でないものが多くなっていた(表15参照) 。

担保評価額が貸付残高を上回っている先数

|

担保評価額が貸付残高を下回っている先数

(うち担保評価額が貸付残高の50%に満たない先数)

|

合計

|

57

|

103

(34)

|

160

|

<事例> 初回の償還時から条件変更を繰り返していて、最終の約定償還期限までに償還を正常化させることが困難となっているもの

H県は、I組合に対し、平成5年3月、来店者用の立体駐車場等の設置資金の一部として5億4100万円(うち機構貸付分3億6517万余円)を貸し付けていた。この貸付金は、5年間の据置期間経過後、10年9月から毎年同月3606万余円が償還されることになっていた。

しかし、I組合は、事業開始当初から計画どおりの収入を上げることができず、初回の償還時から7年間にわたり、毎年度の償還額を70万円から100万円までとする償還猶予の条件変更を繰り返し行っていた。一方、H県は、条件変更の申請を受ける際、組合員からの賦課金徴収などの収支改善措置を執るようI組合に助言していたものの、これを徹底させることなく、資金繰り難を理由としてこれらの条件変更を認めてきていた。

本件については、当初の約定どおりであれば、17年3月末までに2億5246万余円が償還されることになっていたが、実際はわずか630万円(うち機構貸付分425万余円)が償還されたにすぎず、貸付金残額が5億3470万円(うち機構貸付分3億6092万余円)に上っている。このような状況から、今後も条件変更を繰り返す可能性が極めて高く、最終の約定償還期限(24年9月)までに償還を正常化させることは困難となっている。

対象県の業務体制についてみると、債権管理に携わる職員数は、平均すると16年度では5.6人であり10年前(7年度)とほぼ同じであるが、不良債権の増加に伴う業務量の増加に比べると手薄になっていた。また、金融機関等で債権回収を経験したり、税の徴収事務を経験したりした職員の数は多くはない状況であった。

都道府県では、それぞれ債権管理のため、貸付先に対し定期的に貸付対象施設の利用状況や経営状況等についての報告を求めたり、必要に応じて貸付先を訪問したりして、その状況把握を行うこととしている。しかし、限られた人員でこれを行うことには限界があり、結果的に、対象県の多くでは貸付先の償還能力の検討が必ずしも十分に行われていない状況であった。

機構では、延滞債権の回収に関して貸付先の営業状況や担保、保証人の状況などに応じた債務者への対応の基準を定め、都道府県に対し、これに基づき抵当権を実行したり、保証人への強制執行を行ったりすることなどを求めている。しかし、対象県によっては、延滞先に対し対応基準に則った債権回収措置やその検討が十分に行われていない状況であった(表16参照)

。

\

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

合計

|

抵当権実行

|

1(1)

|

5(6)

|

5(8)

|

4(6)

|

3(5)

|

9県(26先)

|

強制執行

|

—(—)

|

1(2)

|

1(2)

|

3(3)

|

1(2)

|

3県(9先)

|

機構の業務体制についてみると、不良債権の増加に伴い業務量が増加しているにもかかわらず、これに携わる職員数は、16年度では11人であり10年前(7年度)と変わっていない。このようなことなどから、必ずしも都道府県との連携が十分に図られておらず、地域の実情や債務者の実態を的確に把握し、効果的、機動的な支援や助言を行うことが十分にできない状況である。一方、機構では、独立行政法人化に伴う組織再編により全国に9箇所の支部を設置しているが、支部においては高度化事業に係る債権管理に関する業務は行われていなかった。

また、機構では、都道府県の債権管理に携わる職員を対象として債権管理に関する研究会を定期的に開催するほか、民間の専門家を債権管理アドバイザーとして登録し、都道府県からの相談に対し回答や助言を行う債権管理アドバイザー制度を設けている。しかし、この制度の利用は少なく、16年度の相談実績は全国的にみても14県(相談件数26件)に留まっていた。

高度化事業における不良債権の残高は増加する傾向にあり、その管理は長期化している。これに伴い、機構では、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)に基づき策定した中期計画(16年7月〜21年3月)や年度計画(16事業年度)において債権管理業務の充実を図ることとしている。

一方、高度化事業に対する貸付けのほとんどは、A方式により行われてきたことから、その債権管理については、中小企業者等に対する貸付金の管理・回収を直接行っている都道府県の裁量に委ねられている部分が多く、中期計画等をより実効が上がるものとするためには、機構自らの努力のほか都道府県の理解と協力が不可欠である。今後、債権管理の業務量も増加していくと予想されることから、都道府県との連携を強化し、個々の貸付先の実態把握と適切な対応を行うことができる態勢を整備するとともに、都道府県が債権回収に努めてもなお回収が不可能と見込まれる債権については償却を適時に行うことが必要である。

上記のような会計検査院が指摘した事態について、機構では、都道府県における債権管理業務を支援するため、次のような措置を講じるなどして、債権管理態勢の整備を図っている。

(ア)債権管理アドバイザー制度の見直し

都道府県からの相談に迅速に対応するため、各支部にもアドバイザーを配置するとともに、相談、助言に加え、アドバイザーが、都道府県の職員とともに貸付先を訪問したり、個別案件に対する調査を行ったりすることができるよう制度の見直しを行うこととした。

しかし、17年度の相談実績は20府県(相談件数46件)となっており、前記16年度の実績14県(相談件数26件)に比べて増加したものの、なお低水準にある。

(イ)外部専門機関への回収委託に対する支援

都道府県が、回収困難な不良債権の回収を外部専門機関に委託した場合、それに要する経費の一部を機構が負担する仕組みを検討することとした。

(ウ)機構主催の債権管理に関する研究会の充実

都道府県の職員の専門性向上を図るため、テーマ設定の細分化等を行うなど内容をより実務的なものにすることとした。

また、これらの支援措置に加えて、機構では、不良債権処理を促進するため、都道府県に対し、不良債権先を「事業再生を支援していく先」又は「最終処理を進めていく先」のいずれかにしゅん別し、個別債権ごとの実態に即した処理期間を設定し、その期間内に完済又は債権放棄等を視野に入れた最終処理を完了することを求めているところである。

そして、回収が不可能と見込まれる債権について償却を適時に行うこととし、17年度に41件48億6345万余円(昭和60年度から平成16年度末までの償却実績の累計額の63.6%)を、都道府県等からの報告を基に回収可能性について審査を行った上で償却したところである。

以上のように、機構では、債権管理態勢の整備に努めているところであるが、不良債権が多額に上っている現状にかんがみると、その処理を更に促進することが急務である。