「財投機関における財政投融資改革後の財務状況と特殊法人等改革に伴う財務処理の状況について」

12年度報告における検査対象42法人及び今回の検査対象37法人のうち、12年度から16年度までの各年度の財政投融資計画(以下「財投計画」という。)において財政投融資を予定していた法人について、財政投融資による資金調達実績(注14) (以下「財投実績」という。)の推移についてみると、図5のとおりとなっている。なお、16年度の法人別の財投実績等の状況については、別添の「個別の財投機関の状況」において、その概要を記述した。

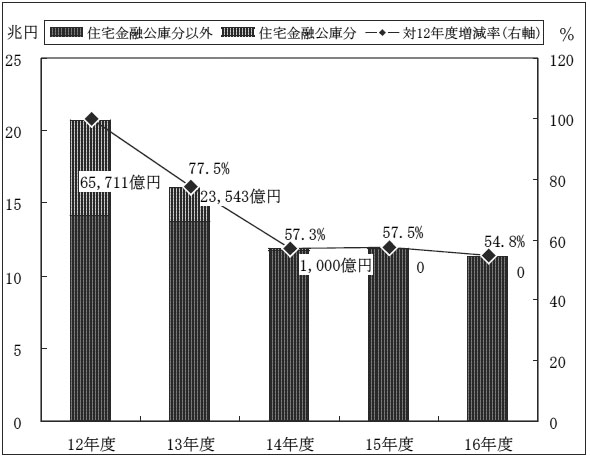

図5 財投実績及び対平成12年度増減率の推移

財投実績の総額は、12年度と16年度を比較すると、20兆7302億円から11兆3539億円へ9兆3762億円減少しており、16年度は12年度の54.8%となっている。そして、12年度の財投実績に対する各年度の実績の推移をみると、12年度から14年度にかけての低下が顕著となっている。これは住宅金融公庫における事業見直しの影響によるもので、13、14両年度における住宅金融公庫の財投実績の対前年度減少額(率)はそれぞれ4兆2168億円(64.2%)及び2兆2543億円(95.8%)となっていて、両年度の減少額の総額4兆6576億円及び4兆1972億円のそれぞれ90.5%及び53.7%を占めている。

また、12年度及び16年度それぞれの財投計画において財政投融資を予定していた35法人(注15)

及び34法人(注16)

の財投実績を法人別にみると、表15のとおり、16年度の財投実績が12年度の財投実績を下回っている法人(16年度に財投実績がない法人を含む。)の財投実績の減少額の合計は9兆7198億円となっている。このうち最も減少額の大きいのは、住宅金融公庫の6兆5711億円(減少額総額の67.6%)であり、同公庫及び国民生活金融公庫の上位2法人で減少額総額の78.8%を占めている。一方16年度の財投実績が12年度の財投実績を上回っている法人(12年度に財投実績がない法人を含む。)の財投実績の増加額の合計は2524億円にすぎない。このうち最も増加額の大きいのは、日本学生支援機構の1180億円(増加額総額の46.7%)であり、16年度の財投実績は12年度の約1.6倍になっている。これは同機構における貸付実績が、2067億円から4111億円にほぼ倍増したことによる。

|

(注15)

|

35法人 〔社会資本整備法人〕日本道路公団、首都高速道路公団、阪神高速道路公団、本州四国連絡橋公団、緑資源公団、水資源開発公団、地域振興整備公団、新東京国際空港公団、石油公団、日本鉄道建設公団、都市基盤整備公団、金属鉱業事業団、環境事業団、日本下水道事業団、運輸施設整備事業団、関西国際空港株式会社、帝都高速度交通営団〔政策金融法人〕国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、公営企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、社会福祉・医療事業団、日本私立学校振興・共済事業団、日本育英会、商工組合中央金庫〔無償資金型法人〕科学技術振興事業団、奄美群島振興開発基金、情報処理振興事業協会、基盤技術研究促進センター、生物系特定産業技術研究推進機構、医薬品副作用被害救済・研究振興調査機構

|

|

(注16)

|

34法人 別表1参照

|

表15 財投実績の推移

(単位:億円)

区分

|

12年度

(A)

|

16年度

(B)

|

増減

|

/

|

|||

(B)-(A)

|

(B)/(A)(%)

|

||||||

財投実績

|

207,302

|

113,539

|

△93,762

|

54.8

|

|||

うち16年度の財投実績が12年度の財投実績を下回る法人(勘定)に係る減少額〔1〕(27法人計)

|

192,517

|

95,318

|

△97,198

|

49.5

|

構成比〔2〕/〔1〕(%)

|

||

主な内訳〔2〕

|

住宅金融公庫

|

65,711

|

—

|

△65,711

|

皆減

|

67.6

|

|

国民生活金融公庫

|

32,868

|

21,946

|

△10,921

|

66.8

|

11.2

|

||

うち16年度の財投実績が12年度の財投実績を上回る法人(勘定)に係る増加額〔3〕(6法人計)

|

14,781

|

17,306

|

2,524

|

117.1

|

構成比〔4〕/〔3〕(%)

|

||

主な内訳〔4〕

|

日本学生支援機構

|

1,887

|

3,067

|

1,180

|

162.5

|

46.7

|

|

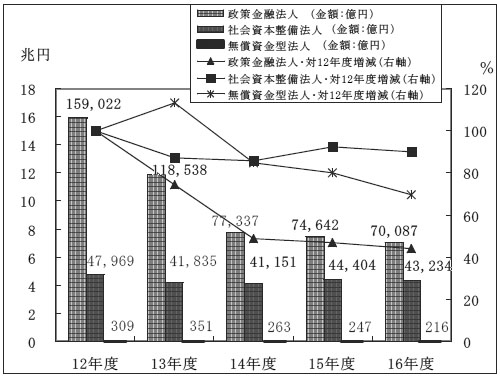

政策金融法人、社会資本整備法人及び無償資金型法人の事業類型別に財投実績の推移を示すと、図6のとおりである。

図6 事業類型別の財投実績及び対平成12年度増減率の推移

事業類型別の財投実績について12年度と16年度を比較すると、社会資本整備法人が4734億円減、9.9%減となっているのに対して、政策金融法人は金額で8兆8934億円減、55.9%減と大きく減少している。ただし、政策金融法人は、前記のとおり、住宅金融公庫に係る財投実績の減少6兆5711億円が大きく影響しており、これを除くと、24.9%減となっている。なお、無償資金型法人は、92億円減、30.0%減となっている。

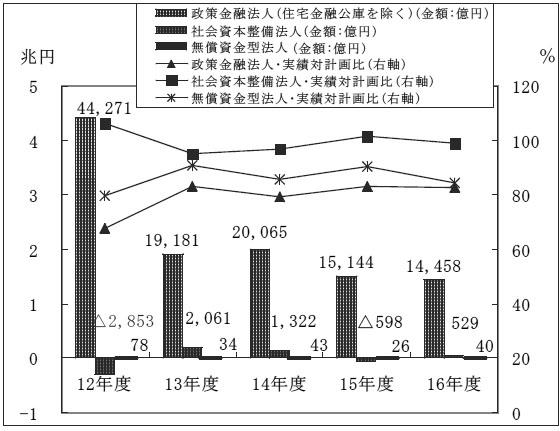

次に、財政投融資の縮減が財投改革後どのように進ちょくしているかという観点から、12年度から16年度までの各年度の財投計画(当初計画。以下同じ。)と財投実績とのかい離の状況について事業類型別にみると、図7のとおりである。なお、政策金融法人については、前記の理由により、住宅金融公庫を除いて分析している。

図7 事業類型別の財投計画と財投実績との差額及び財投計画に対する財投実績の割合

社会資本整備法人についてはかい離幅が小さいが、政策金融法人については、16.8%から32.2%、無償資金型法人については9.0%から20.2%のかい離がそれぞれ生じており、特に政策金融法人については、図8のとおり、財投事業の計画(以下「事業計画」という。)に対して財投事業の実績(以下「事業実績」という。)が下回る法人が多かったことなどから、かい離幅は最大の12年度で4兆4271億円、最小の16年度で1兆4458億円と大きな開差を生じている。

図8 政策金融法人における事業計画及び事業実績に占める資金構成の推移

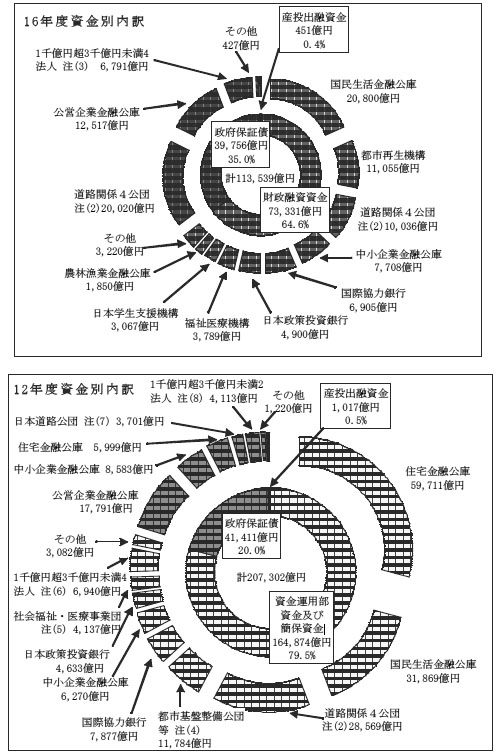

財投実績に占める財政融資資金(本項においては、12年度以前は資金運用部資金及び簡保資金)、政府保証債及び産投出融資金の資金構成について、12年度と16年度の状況を比較すると、図9のとおりである。

16年度の財投実績は、前記のとおり、12年度と比較すると、9兆3762億円減少して、54.8%になっている。これは主として、財政融資資金が16兆4874億円から7兆3331億円へと9兆1542億円、55.5%減少していることによるもので、資金別の構成割合についてみると、財政融資資金の割合は79.5%から64.6%へと低下している。この財政融資資金の内訳について法人等別(注17)

にみると、実績が1000億円を超える法人等は、12年度については24法人等(注18)

のうち12法人等(図9参照

)、16年度については21法人等(注19)

のうち9法人等(図9参照)

で、それぞれ財政融資資金の98.1%及び95.6%を占めている。そして、12年度と16年度の間で金額の変動の大きいものをみると、住宅金融公庫が5兆9711億円からゼロに、道路関係4公団が2兆8569億円から1兆0036億円にそれぞれ大きく減少している。

これに対して、政府保証債の割合は20.0%から35.0%へと上昇している。この政府保証債の内訳を法人等別にみると、実績が1000億円を超える法人等は、12年度については8法人等(注20)

のうち6法人等(図9参照)

、16年度については8法人等(注21)

のうち6法人等(図9参照)

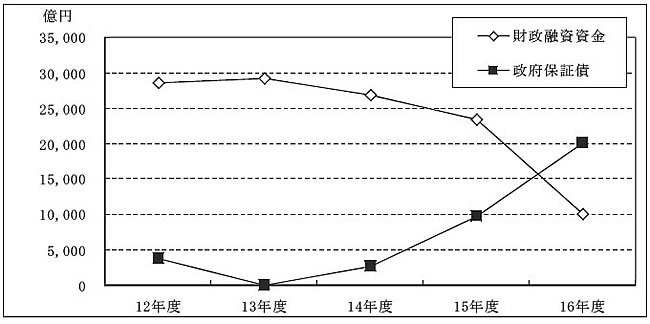

で、それぞれ政府保証債の97.1%及び98.9%を占めている。そして、12年度と16年度の間で金額の変動の大きいものをみると、中小企業金融公庫が8583億円から1994億円に、住宅金融公庫が5999億円からゼロに大きく減少しているのに対し、道路関係4公団は3701億円から2兆0020億円に大きく増加している。そこで、この間の政府保証債の増減の推移についてみると、表16のとおり、総額では14年度には半減したものの、その後、道路関係4公団の発行額が急激に増加したため、結局、4兆1411億円から3兆9756億円へと1654億円、4.0%の減少にとどまっている。

表16 政府保証債の推移

(単位:億円)

区分

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

政府保証債 計

(下段:対12年度増減率)

|

41,411

|

28,153

(△32.0)

|

22,110

(△46.6)

|

33,026

(△20.2)

|

39,756

(△4.0)

|

うち公営企業金融公庫ほか6公庫等(注)

(下段:対12年度増減率)

|

37,487

|

27,544

(△26.5)

|

18,990

(△49.3)

|

22,380

(△40.3)

|

19,308

(△48.5)

|

うち道路関係4公団

(下段:対12年度増減率)

|

3,701

|

-

(△100.0)

|

2,591

(△30.0)

|

9,803

(164.8)

|

20,020

(440.9)

|

このように道路関係4公団の政府保証債が急増したのは、民営化に備えて、資金調達を財政融資資金から市場調達へ移行するに際し、政府保証債による調達を増加させていることによるものである。すなわち、図10のとおり、13年度から16年度にかけて、財政融資資金の減少とともに、政府保証債が急増している。この道路関係4公団の政府保証債発行額の増加については、過渡的に行われた措置とされていることから、今後の推移を注視していくこととする。

|

(注17)

|

本項では、特殊法人等改革の状況を踏まえて、日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団に係る財投実績を合計し、道路関係4公団として分析した。

|

|

(注18)

|

24法人等 道路関係4公団、緑資源公団、水資源開発公団、地域振興整備公団、新東京国際空港公団、石油公団、日本鉄道建設公団、都市基盤整備公団、金属鉱業事業団、環境事業団、日本下水道事業団、運輸施設整備事業団、帝都高速度交通営団、国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、社会福祉・医療事業団、日本私立学校振興・共済事業団、日本育英会、商工組合中央金庫

|

|

(注19)

|

21法人等 別表1参照

|

|

(注20)

|

8法人等 道路関係4公団(ただし、日本道路公団以外は計画なし。)、関西国際空港株式会社、国民生活金融公庫、住宅金融公庫、中小企業金融公庫、公営企業金融公庫、日本政策投資銀行、国際協力銀行

|

|

(注21)

|

8法人等 別表1参照

|

図10 道路関係4公団における資金別の財投実績

財投機関債の発行初年度である13年度と16年度の財投計画において財政投融資を予定していた法人について、それぞれの年度における財投機関債の発行法人数及び発行実績を示すと、表17のとおりである。

区分

|

13年度

|

16年度

|

||

財投計画法人数注(1)

(A)

|

36

|

34

|

||

発行法人数

|

注(2)

18

|

注(3)

23

|

||

発行総額〔1〕

|

1兆0004億円

|

3兆3019億円

|

||

社会資本整備法人(B)

|

17

|

14

|

||

発行法人数(E)((E)/(B)%)

|

注(2)

9(52.9%)

|

注(3)

11(78.6%)

|

||

発行総額〔2〕(〔2〕/〔1〕%)

|

2350億円(23.5%)

|

1兆0155億円(30.8%)

|

||

政策金融法人(C)

|

12

|

13

|

||

発行法人数(F)((F)/(C)%)

|

注(2)

9(75.0%)

|

注(3)

12(92.3%)

|

||

発行総額〔3〕(〔3〕/〔1〕%)

|

7654億円(76.5%)

|

2兆2864億円(69.2%)

|

||

無償資金型法人(D)

|

7

|

7

|

||

発行法人数

|

0

|

0

|

||

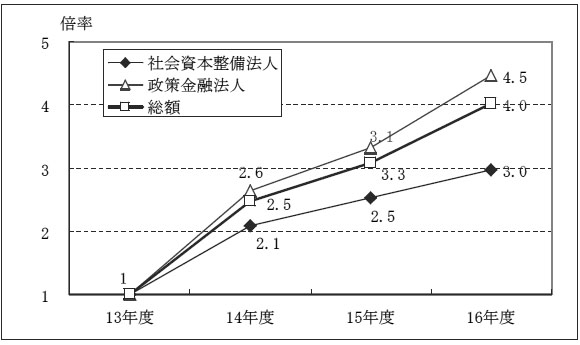

13年度から16年度までの間に、発行法人数は18法人から23法人に拡大しており、国からの資金助成を資金調達の主な財源とする無償資金型法人7法人を除くと、16年度には財投機関債を発行していない法人は、中小企業基盤整備機構、石油天然ガス・金属鉱物資源機構、国立病院機構、国立大学財務・経営センターの4法人だけである。また、発行総額は13年度から16年度までの間で1兆0004億円から3兆3019億円へと3.3倍に増加しており、16年度では政策金融法人の発行額が2兆2864億円と発行総額の約3分の2を占めている。

一方、財投機関債の発行計画額の13年度から16年度までの推移を13年度の発行計画額に対する比率により示すと、図11のとおり、財投機関債の発行計画額総額は、13年度以降毎年度増加して、16年度は13年度の4.0倍となっており、前記の財投機関債の発行実績は計画ほどの伸びとはなっていない。これは、発行計画額が最も大きい住宅金融公庫の貸付債権担保住宅金融公庫債券(政策金融法人の16年度発行計画額の43%)の発行計画額に対する発行実績額の割合が低調(15年度41%、16年度24%)だったことによるものである。

図11 財投機関債の発行計画額(対平成13年度発行計画額比)の推移

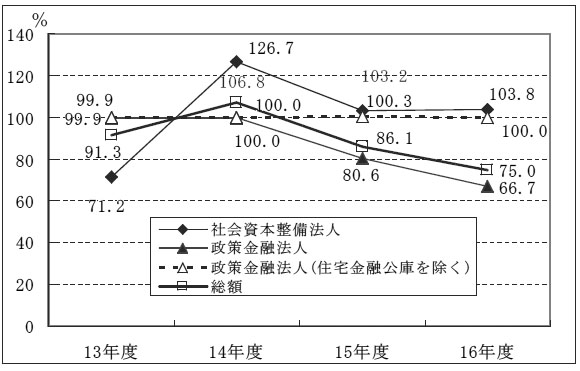

各法人における財投機関債の発行計画額に対する発行実績額の割合を事業類型別に示すと、図12のとおりであり、政策金融法人の事業実績が事業計画を下回っている中で、住宅金融公庫を除く政策金融法人では、各年度とも計画どおりの発行状況となっている。

図12 事業類型別の財投機関債の発行計画額に対する発行実績額の割合の推移

前記のとおり、財投実績が12年度から16年度にかけて大幅に減少している中で、財投機関債の発行実績は増加している。そこで、財投機関における16年度の資金調達について、借入金(短期借入金を除く。)、債券発行等の外部資金調達額に占める財投機関債の割合(以下「財投機関債依存率」という。)を、国からの資金助成を資金調達の主な財源としていて、財投機関債の発行実績がない無償資金型法人及び住宅金融公庫ほか3法人(注22)

を除く23法人28勘定(注23)

について示すと、表18のとおりとなっている。

なお、政策金融法人の中には、政策上、貸付金利を調達金利よりも低利に設定しているために発生する逆ざや(貸付財源として調達した借入金等の調達金利と貸付けによる運用金利との差額)等による収支差や貸倒償却等による損失等を補てんするため、国から補助金等を受け入れることとなっている法人がある。このような法人は、貸付金利の設定によっては、支払利息等の経費の増こうが国の財政負担の増加につながるおそれもあることから、本項では、政策金融法人を収支差に係る補助金等を受け入れることとなっている法人(注23)

(以下「補給金型法人」という。)とそれ以外の法人(注23)

(以下「非補給金型法人」という。)とに分類して分析している。

表18 財投機関債依存率(平成16年度)

(単位:億円、%)

法人名(勘定名)

|

外部資金調達額

|

外部調達資金に占める割合

|

|||||

(A)

|

財投機関債発行額(収入金ベ-ス)

(B)

|

財投機関債依存率

(C)=(B)/(A)

|

財投資金依存率

(D)

|

その他

100%-(C)+(D)

|

|||

社会資本整備法人13法人16勘定

|

|||||||

石油天然ガス・金属鉱物資源機構(金属鉱業一般勘定)

|

49

|

-

|

0

|

8.3

|

91.7

|

||

中小企業基盤整備機構(施設整備等勘定及び工業再配置等業務特別勘定)

|

80

|

-

|

0

|

19.2

|

80.8

|

||

首都高速道路公団

|

6,673

|

649

|

9.7

|

67.1

|

23.2

|

||

都市再生機構(都市再生勘定)

|

15,852

|

1,599

|

10.1

|

69.7

|

20.2

|

||

緑資源機構(造林勘定)

|

266

|

29

|

11.2

|

20.2

|

68.6

|

||

阪神高速道路公団

|

3,475

|

449

|

12.9

|

75.5

|

11.6

|

||

鉄道建設・運輸施設整備支援機構(建設勘定)

|

3,377

|

449

|

13.3

|

23.2

|

63.5

|

||

日本道路公団

|

29,518

|

5,298

|

17.9

|

74.8

|

7.3

|

||

本州四国連絡橋公団

|

2,101

|

419

|

20.0

|

41.7

|

38.3

|

||

関西国際空港株式会社

|

1,477

|

299

|

20.3

|

17.5

|

62.2

|

||

水資源機構

|

602

|

149

|

24.9

|

68.3

|

6.8

|

||

緑資源機構(林道等勘定)

|

58

|

34

|

59.3

|

40.7

|

0

|

||

成田国際空港株式会社

|

709

|

499

|

70.4

|

23.9

|

5.6

|

||

環境再生保全機構(承継勘定)

|

79

|

69

|

87.5

|

12.5

|

0

|

||

鉄道建設・運輸施設整備支援機構(船舶勘定)

|

224

|

199

|

88.9

|

11.1

|

0

|

||

政策金融法人10法人12勘定

|

|||||||

国際協力銀行(海外経済協力勘定)《補》

|

5,555

|

-

|

0

|

66.4

|

33.6

|

||

福祉医療機構(一般勘定)《補》

|

3,766

|

299

|

8.0

|

92.0

|

0

|

||

国民生活金融公庫《補》

|

24,547

|

2,399

|

9.8

|

89.4

|

0.8

|

||

農林漁業金融公庫《補》

|

2,232

|

229

|

10.3

|

82.9

|

6.8

|

||

日本私立学校振興・共済事業団(助成勘定のうち一般経理)

|

539

|

69

|

13.0

|

31.5

|

55.5

|

||

公営企業金融公庫

|

20,595

|

3,997

|

19.4

|

60.8

|

19.8

|

||

中小企業金融公庫(融資勘定)《補》

|

12,224

|

2,399

|

19.6

|

79.5

|

0.9

|

||

日本学生支援機構《補》

|

3,827

|

760

|

19.9

|

80.1

|

0

|

||

沖縄振興開発金融公庫《補》

|

967

|

199

|

20.7

|

74.6

|

4.7

|

||

日本政策投資銀行

|

8,945

|

2,399

|

26.8

|

71.0

|

2.2

|

||

国際協力銀行(国際金融等勘定)

|

8,021

|

2,399

|

29.9

|

70.1

|

0

|

||

福祉医療機構(年金担保貸付勘定)

|

622

|

300

|

48.2

|

51.8

|

0

|

||

再掲

|

社会資本整備法人13法人16勘定

|

64,549

|

10,152

|

15.7

|

66.4

|

17.9

|

|

政策金融法人10法人12勘定

|

91,845

|

15,454

|

16.8

|

75.6

|

7.6

|

||

補給金型法人7勘定

|

53,121

|

6,288

|

11.8

|

83.7

|

4.5

|

||

非補給金型法人5勘定

|

38,724

|

9,166

|

23.7

|

64.5

|

11.8

|

||

23

法人28勘定

|

156,395

|

25,606

|

16.4

|

71.8

|

11.8

|

||

全体の財投機関債依存率は16.4%となっているが、各勘定別にみると、0%から88.9%となっているなど、法人又は勘定の事業形態等により大きな開差がある。また、これを事業類型別にみると、政策金融法人12勘定は16.8%、社会資本整備法人16勘定は15.7%で、ほぼ同様の依存率となっている。一方、政策金融法人についてみると、補給金型法人7勘定の財投機関債依存率は0%から20.7%で平均が11.8%となっているのに対して、非補給金型法人5勘定に係る財投機関債依存率は13.0%から48.2%で平均が23.7%となっており、補給金型法人の財投機関債依存率を大きく上回っている。

財投資金から財投機関債に財源構成がシフトすると、財投機関債の発行法人においては、財投機関債の発行金利が財政融資資金や政府保証債の金利を上回ることによる支払利息の増加や、債券の引受けを行う証券会社等に対して支払う手数料等の経費の発生等により、直接的なコストが増加することになる。そして、このコストの増減に最も大きく影響するのが発行金利である。

財投機関債の発行金利は、償還年限、償還方法及び担保・保証等の発行条件、発行時の市況、発行法人の信用リスク(注24)

等の種々の要素を考慮して決定されるが、決定までの手続は、おおむね次のとおりである。

〔1〕 発行法人が債券発行事務及び債券引受けを行う主たる会社(以下「主幹事会社」という。)を選定する。

〔2〕 主幹事会社は、財投機関債の発行金利について発行法人の信用リスク等に応じて投資家が求める国債金利に対する上乗せ金利(以下「対国債スプレッド」(注25)

という。)と当該債券の需要等について市場調査を行う。

〔3〕 発行法人は、市場調査に基づいて当該債券の対国債スプレッドを決定し、発行条件決定日にその時点の指標となる国債の市場流通利回りに対国債スプレッドを加えた利率を発行金利(応募者利回り)(注26)

とする。

〔4〕 発行法人は、決定した発行条件に基づいて、主幹事会社と債券引受契約等を締結する。

16年度に発行された財投機関債のうち発行方法等が異なるもの(注27)

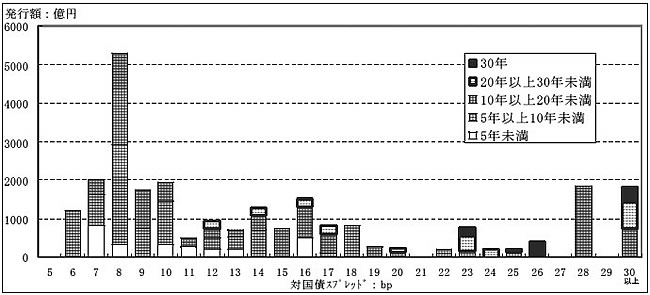

を除いた84件計2兆5366億円(社会資本整備法人11法人で35件計1兆0206億円、政策金融法人10法人で49件計1兆5160億円)に係る財投機関債の償還年限は、16年度において3年、4年、5年、7年、10年、12年、15年、20年、30年と多くの種類がある。対国債スプレッド別の発行金額の分布を償還年限別に示すと図13のとおりである。これをみると、償還年限が20年以上の超長期の財投機関債は、それより償還年限の短いものと比べて、相対的に対国債スプレッドが大きい傾向が見受けられる。

図13 財投機関債の対国債スプレッド(償還年限別)

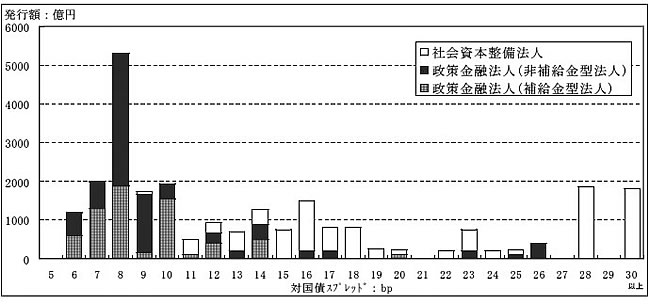

一方、対国債スプレッド別の発行金額の分布を事業類型別に示すと図14のとおりである。これをみると、財投機関債の対国債スプレッドが28bp以上のものは日本道路公団、首都高速道路公団、阪神高速道路公団、関西国際空港株式会社及び都市再生機構(都市基盤整備公団)となっているなど、社会資本整備法人が発行したものの方が政策金融法人のものより相対的に信用リスクが高く、財投機関債の発行に伴う金利負担が大きい傾向が見受けられる。なお、政策金融法人が発行した財投機関債に対国債スプレッドが23bp、25bp、26bpと比較的大きいものがあるが、これらは、いずれも償還年限が30年と超長期のものである。

図14 財投機関債の対国債スプレッド(事業類型別)

上記のように、発行法人の抱える信用リスクや償還年限の相違等により、対国債スプレッドは6bpから最大で50bpまでの広い範囲にわたっており、財投機関債の発行コストは法人により大きな開差を生じている。

そこで、財投機関債の発行体制についてみると、主幹事会社との契約方法については、検査した15法人(注28)

すべてにおいて、証券会社から提出された債券発行に係る提案書を審査する方法により契約先を選定して契約を締結していた。そして、この提案書の審査に当たっては、例えば債券の起債実績、起債方法、販売戦略、情報提供、引受手数料等の審査項目について評価を行っているが、これらの審査項目、評価方法については各発行法人が独自に定めており、審査する評価項目の種類や審査において重視する各評価項目の比重が法人間で区々となっている状況が見受けられた。

財投機関債は、これを発行する財投機関に対して、ディスクロージャーを促進させ、業務の効率化等を促進する効果があるとされているが、一方で、金利の逆ざや等による収支差を補てんする補助金等を受け入れる補給金型法人においては、財投機関債の発行に伴う支払利息の増こうや引受手数料等の発行経費の発生が財政負担の増加につながるおそれもある。また「財政投融資改革の総点検について」(平成16年12月10日財政制度等審議会財政投融資分科会)においても、各財投機関ごとに、ALM(注29)

の効果、調達コスト、市場の状況等を勘案しながら、財政融資資金の借入れによる調達と財投機関債による調達の効果的な組み合わせを検討することが適当であるとされている。

したがって、財投機関債の発行については、発行法人におけるディスクロージャー、業務効率化、契約手続の透明性等の状況や財政負担の状況にも留意しつつ、発行法人の信用リスクや収支構造に応じて資金調達コストを可能な限り抑えるような適切な発行条件及び発行規模となっているか、今後の資金調達の実施状況について注視していくこととする。