平成19年度決算検査報告

| 会計名及び科目 | 交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定) (項)地方交付税交付金 | |||

| 部局等 | 総務本省 | |||

| 検査実施箇所 | 総務本省、16県及び17県管内198合併市町村 | |||

| 市町村合併に係る特別交付税の概要 | (1) | 都道府県における市町村の合併支援に要する財政需要額を対象として交付するもの | ||

| (2) | 市町村における合併のための準備、移行に要する財政需要額を対象として交付するもの | |||

| 特別交付税として措置した額 | (1) | 16県 | 349億3809万円 | (平成14年度〜18年度) |

| (2) | 198合併市町村 | 468億9034万余円 | (平成14年度〜18年度) | |

| 計 | 818億2843万余円 | |||

| 上記のうち過大と認められる特別交付税措置額 | (1) | 16県差引き計 | 32億1225万円 | |

| (2) | 198合併市町村差引き計 | 64億8164万円 | ||

| 計 | 96億9389万円 | |||

(平成20年10月31日付け 総務大臣あて)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、及び同法第36条の規定により改善の処置を要求する。

記

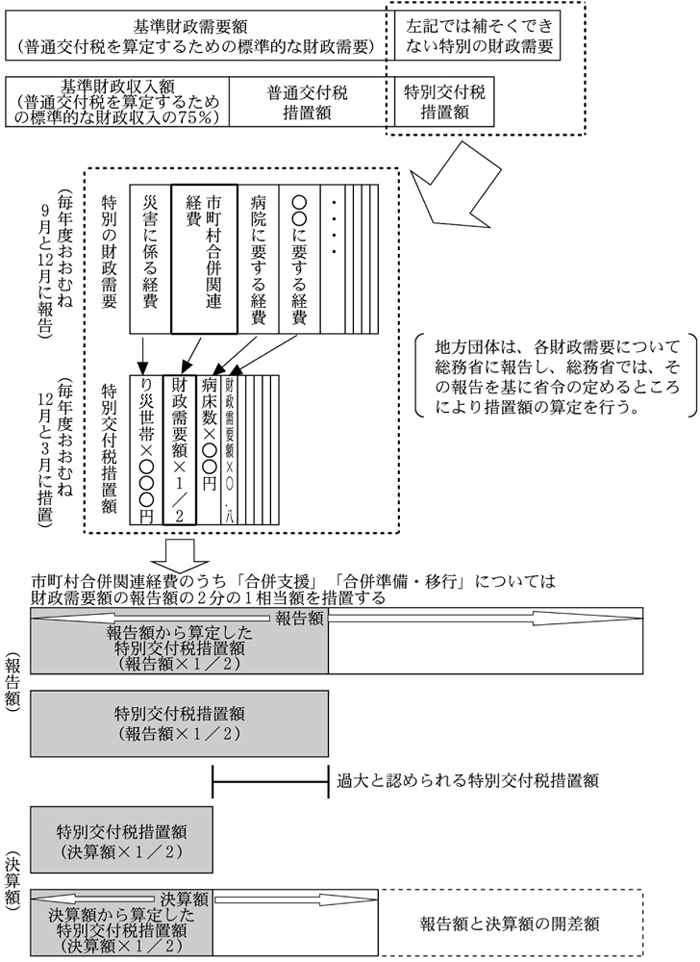

貴省は、地方交付税法(昭和25年法律第211号。以下「交付税法」という。)に基づき、地方団体の財源の均衡化を図り、交付基準の設定を通じて地方行政の計画的な運営を保障することにより、地方団体の独立性を強化することを目的として地方交付税交付金(以下「地方交付税」という。)を交付している。地方交付税の種類は普通交付税及び特別交付税であり、普通交付税は基準財政需要額(注1) が基準財政収入額(注2) を超えて一般財源が不足する地方団体に交付されて、特別交付税は基準財政需要額の算定方法によっては捕そくされなかった特別の財政需要があることなどにより、普通交付税の額が財政需要に比して過少であると認められる地方団体に交付される。

| (注1) | 基準財政需要額 普通交付税を算定する場合に地方団体の標準的な財政需要を算定するもので、行政項目ごとに次式により算定する。

基準財政需要額=測定単位の数値×補正係数×単位費用 |

| (注2) | 基準財政収入額 普通交付税を算定する場合に地方団体の標準的な税収入の一定割合により算定した額で、次式により算定する。

基準財政収入額=[法定普通税+特別交付金]×75/100+地方譲与税等+地方特例交付金 |

貴省は、地方団体に交付する特別交付税の額を算定するために、特別交付税に関する省令(昭和51年自治省令第35号。以下「省令」という。)により、それぞれの地方団体に特別交付税の算定の基礎である財政需要額について予算額等に基づく見込額を記載した資料(以下「算定資料」という。)を作成させて、おおむね毎年度9月及び12月に報告させている。そして、この算定資料で報告させる財政需要額(以下「報告額」という。)を基に特別交付税の額を算定して、毎年度2回に分けて12月と3月に地方団体に交付している。

市町村合併に係る財政需要額は、都道府県及び市町村について、次のような額を報告させることとなっている。

このうち、都道府県については、都道府県が、合併市町村(注3)

及び合併重点支援地域(都道府県が貴省の指針に基づき指定)の市町村に、合併後のまちづくりのために交付する補助金、交付金等(以下「県合併交付金」という。)の経費(以下「合併支援経費」という。)に係る額等とする。

また、市町村については、市町村が合併準備のために必要とする経費(以下「合併準備経費」という。)及び合併関係市町村(注4)

が合併市町村の一体性の速やかな確立を図るために必要とする経費(以下「合併移行経費」という。)に係る額等とする。

そして、これらの報告額の2分の1相当額等を特別交付税として措置することとなっている。

| (注3) | 合併市町村 市町村の合併により設置された、又は他の市町村の区域の全部若しくは一部を編入した市町村をいう。

|

| (注4) | 合併関係市町村 市町村の合併によりその区域の全部又は一部が合併市町村の区域の一部となる市町村をいう。

|

合併市町村及び合併関係市町村(以下、両者を合わせて「合併等市町村」という。)は、貴省自治行政局市町村課が作成した市町村合併関係特別交付税記載要領(平成16年11月事務連絡。以下「記載要領」という。)等によると、合併準備経費及び合併移行経費の財政需要額を算定するに当たり、貴省所管の市町村合併推進体制整備費補助金(以下「合併補助金」という。)、県合併交付金等の国又は都道府県が交付する各種補助金等を上記2経費の財源に充当する場合は、これらの経費から当該補助金等の額を特定財源として控除することとされている。

また、記載要領によると、地方団体が報告額として記載する対象経費については、可能な限り契約額等、確定額を記載して、9月報告分において見込額を記載したもののうち、実際の契約締結等により多額の差額が生じたものについては、増減にかかわらず12月報告分において修正することとされている。

省令第8条第2項及び第3項には、過大に措置された特別交付税について、翌年度以降に当該過大措置分を減額することができる旨定められているが、その適用は特別の事情がある場合に限られている。

そして、都道府県は、毎年度、管内市町村から提出された算定資料について、その審査を行い、取りまとめて貴省に報告することとなっている。また、交付税法第17条の3の規定によると、貴省及び各都道府県は、地方交付税の算定の正確性を確保して、その配分の公正を期することを目的として、地方団体に対して、地方交付税検査要領(以下「検査要領」という。)に基づき地方交付税の額の算定資料に関する検査(以下「交付税検査」という。)を行うこととしており、都道府県分及び政令指定都市分については貴省が交付税検査を行い、市町村(政令指定都市を除く。)分については各都道府県が交付税検査を行って、その結果を貴省に報告することとしている。

なお、貴省は、平成19年度の特別交付税の算定に際しては、19年9月に「18年度特別交付税の額の算定に用いた基礎資料について」(平成19年総務省自治財政局財政課事務連絡)による調査(以下「基礎資料調査」という。)を行い、その調査結果を基に19年度の合併支援経費に係る特別交付税の算定額を減額するという従来なかった措置を同年12月交付分で講じていた。

本院は、市町村の合併に関して貴省が行う財政支援として、14年度から18年度までの間に都道府県及び市町村に対して交付された特別交付税5255億余円のうち、17県(注5) 及び管内198合併市町村(714合併関係市町村)において、〔1〕 17県のうち合併支援経費に係る特別交付税が交付されていない兵庫県を除く16県における合併支援経費に係る特別交付税の交付額計349億3809万円及び〔2〕 17県管内の198合併市町村(708合併関係市町村(714合併関係市町村のうち、合併準備経費及び合併移行経費に係る特別交付税が交付されていない6市町は除く。))における合併準備経費及び合併移行経費に係る特別交付税の交付額計468億9034万余円を対象として検査した。

検査に当たっては、合規性等の観点から

〔1〕 県における合併支援経費に係る報告額と決算額とがかい離して多額の開差が生じていないか

〔2〕 合併等市町村における合併準備経費及び合併移行経費に係る報告額に、対象外経費は含まれていないか、控除すべき国庫補助金等の特定財源が控除されているか、報告後に増減を生じたものについて修正がされているか、報告額と決算額とがかい離して多額の開差が生じていないか

などに着眼して、貴省並びに16県及び17県管内の198合併市町村(708合併関係市町村)において、9月及び12月に報告された特別交付税の決算関係資料等の書類により会計実地検査を行った。

検査したところ、次のような事態が見受けられた。

検査を実施した16県における合併支援経費の各年度の報告額の合計額と決算額の合計額についてみると、茨城県、群馬県、山梨県、長野県、岐阜県、鳥取県、徳島県、佐賀県及び大分県の9県では報告額が決算額を合計で65億4223万余円上回っていた。特に、徳島県(開差額22億2523万余円)、岐阜県(同11億9932万余円)、大分県(同11億5892万余円)の3県では、報告額が決算額をそれぞれ10億円以上上回っていた。その他の県では、香川県で報告額が決算額を各年度の合計で5631万余円下回っており、残る6県は報告額と決算額が同額となっていて、検査を実施した16県全体では報告額が決算額を64億8591万余円上回っていた。

そして、貴省は、前記16県の合併支援経費に係る算定資料の報告額に基づいてその2分の1に相当する額等(愛知県は特別交付税の額が減額されているため2分の1に満たない。)349億3809万円を特別交付税として措置していたことから、前記16県の決算額に基づいて算定した額317億2583万余円に比べると、特別交付税が計32億1225万余円過大に措置されていたことになる。

合併支援経費に係る報告額が決算額を上回っている前記の9県において、特に開差額が大きくなる主な理由についてみると、管内の各合併等市町村において、県合併交付金を充てることとして計画していた事業が計画どおり実施されていなかったり、事業の財源の一部又は全部が県合併交付金から貴省所管の合併補助金に変更して実施されたりするなどして、県合併交付金を管内の各合併等市町村に交付する必要がなくなったことなどによると認められる。そのほか、管内の各合併等市町村が県合併交付金に係る事業の実施に当たり、入札を実施した結果、落札差額が発生するなどして事業費が減少したことに伴い県合併交付金の交付額も減少したことにもよると認められる。

報告額が決算額を大きく上回っている事態について、事例を示すと次のとおりである。

徳島県は、市町村合併を推進するため、合併等市町村に対して、徳島県市町村合併特別交付金(以下「徳島県合併交付金」という。)を、一合併市町村当たり5億円(2市町村合併)から10億円(7市町村以上合併)交付している。

そして、同県は、各合併等市町村から聴取した徳島県合併交付金の要望額等を基に、徳島県合併交付金の交付見込額を特別交付税の合併支援経費に係る報告額として、平成15年度から18年度までに計44億4400万円と算定して貴省に報告しており、貴省は、合併支援経費としての特別交付税を同県に対して計21億9170万余円措置している。

しかし、各合併等市町村は、徳島県合併交付金を充てることとして計画していた事業を計画どおり実施していなかったり、事業の財源の一部又は全部を徳島県合併交付金から貴省所管の合併補助金に変更して実施したりしていた。こうしたことなどにより、同県が15年度から18年度までに各合併等市町村に対して交付した徳島県合併交付金の決算額は、計22億1876万余円となっていた。

このため、同県の特別交付税の合併支援経費に係る前記の報告額44億4400万円は、決算額に比べて、計22億2523万余円上回っていた。

したがって、同県の15年度から18年度までの合併支援経費に係る決算額に基づいて特別交付税の額を算定すると計11億0938万余円となり、これに比べて、前記の特別交付税は計10億8231万余円過大に措置されていたことになる。

以上のことから、貴省が合併支援経費に係る特別交付税を交付するに当たり、算定資料を各都道府県から報告させる時期について12月報告を最終とする現行制度では、報告時以降に生ずる契約変更等により県合併交付金が変動している場合には、報告額と決算額との間に開差が生ずることになる。

また、貴省は、前記のとおり、都道府県及び政令指定都市の交付税検査を行うことになっているが、特別交付税については、検査要領に具体的な検査項目や確認事項等を示していないことなどからほとんど検査を行っていない状況であり、上記の事態を把握していなかった。

なお、貴省は、19年度に行った前記の基礎資料調査に基づき、各都道府県から合併支援経費に係る18年度の報告額、決算額、開差額を報告させ、19年度の合併支援経費に係る特別交付税の額については、当該年度の報告額から18年度の開差額を差し引いた額を基にして、これに2分の1を乗じて算定することなどにより減額する措置を行っていた。しかし、この減額の方法では、前年度の開差額が当該年度の報告額以上に生じていたり、当該年度に合併支援経費が生じなかったりした場合には、前年度に過大に措置された特別交付税額は、当該年度の合併支援経費に係る特別交付税額の措置額から減額しきれないことになる。このことから、今後においては、引き続き上記と同様な減額の処置を行った上、合併支援経費に係る前年度に過大に措置された額が当該年度措置額を上回った額については、特別交付税で措置される合併支援経費以外の事項からも控除する必要があると認められた。

検査を実施した17県管内198合併市町村(708合併関係市町村)における合併準備経費及び合併移行経費に係る報告額と決算額についてみると、7合併市町では、各年度の報告額の合計額が決算額の合計額を下回っていたが、その他の191合併市町村では各年度の報告額の合計額が決算額の合計額を上回っていた。198合併市町村の報告額の合計額は938億5609万余円で、その決算額の合計額は808億1605万余円となっており、報告額の合計額が決算額の合計額を計130億4003万余円上回っていた。

そして、貴省は、上記198合併市町村(708合併関係市町村)の合併準備経費及び合併移行経費に係る算定資料の報告額に基づいて、その2分の1に相当する額等468億9034万余円を特別交付税として措置していたことから、上記198合併市町村の決算額に基づいて算定した額404億0870万余円に比べると、特別交付税が計64億8164万余円過大に措置されていたことになる。

また、合併市町村ごとの報告額と決算額の開差額の状況についてみると、報告額が決算額を上回っていた金額が3億円以上の合併市町村は山梨県中央市(開差額5億8141万余円)、滋賀県甲賀市(同3億8972万余円)、兵庫県丹波市(同3億1157万余円)の3市、1億円以上3億円未満の合併市町村は42市町、5000万円以上1億円未満の合併市町村は37市町、2000万円以上5000万円未満の合併市町村は55市町村であった。

2000万円以上の開差額が生じている上記137合併市町村の報告額が決算額を上回っている主な理由をみると、合併準備経費については、合併関係市町村が、報告額から特定財源である合併補助金を控除していなかったこと、合併等市町村において、合併協議会に対する負担金が減額されて、支出する必要がなくなったことなどによると認められる。また、合併移行経費については、合併等市町村が、報告額から特定財源である県合併交付金等を控除していなかったり、報告額に合併期日以降の対象外事業を計上したりしたこと、合併等市町村において、報告額に計上していた事業が一部実施されていなかったり、事業の仕様が変更されていたりなどして経費の一部を支出する必要がなかったことによると認められる。

一方、合併準備経費と合併移行経費を合計した報告額と決算額との開差額が一合併市町村当たり2000万円未満の合併市町村54市町及び報告額が決算額を下回っていた合併市町村7市町、計61合併市町に係る合併等市町村は、12月に行う報告の際に事業費や特定財源の見込額を修正して報告するなどしていた。しかし、この12月の報告以降において、入札の実施により落札差額が生じたものなどについて、報告額を修正する制度になっていなかったことなどのため、報告額と決算額に開差が生じていた。

報告額が決算額を大きく上回っている事態について、事例を示すと次のとおりである。

滋賀県甲賀市は、5町が合併して、平成16年10月に現在の市になっている。同市の合併関係町は、14年度から16年度までの合併準備経費及び合併移行経費として合計額7億5226万余円を貴省に報告しており、これらに対して特別交付税が計3億7613万余円措置されている。

しかし、上記報告額のうち、〔1〕 14年度の合併準備経費については、特定財源である貴省所管の合併補助金が控除されていなかった。また、〔2〕 15年度及び16年度合併移行経費については、特定財源である合併関係滋賀県市町村振興資金計1億8040万円が控除されていなかったり、事業費を精査することなく対象外事業経費である合併期日以降の経費を計上していたり(16年度合併移行経費)するなどしていた。

これらを踏まえた合併準備経費及び合併移行経費の決算額の合計額は3億6253万余円となり、前記の報告額の合計額7億5226万余円はこれに比べて3億8972万余円上回っていた。

したがって、合併準備経費及び合併移行経費に係る決算額に基づいて、特別交付税の額を算定すると計1億8127万余円となり、これに比べて、前記の特別交付税は計1億9486万余円過大に措置されていたことになる。

以上のように、特別交付税の算定の基礎となる各合併等市町村による報告額が、市町村によって、合併に必要となる財政需要額をできる限り精査した額であったり、精査を行っていない見込額であったりしていて、その取扱いに合併等市町村間で大きな開差を生じている。このため、貴省は、財政需要額の精査を行わない見込額で報告した合併等市町村に対して、特別交付税をより過大に措置することとなり、適正を欠いた事態となっていると認められる。

そして、貴省が合併準備経費及び合併移行経費に係る特別交付税を交付するに当たり、算定資料を各合併等市町村から報告させる時期について12月報告を最終とする現行制度では、報告時以降に生ずる契約変更等により財政需要額が変動している場合には、報告額と決算額に開差が生ずることになる。

また、都道府県は、前記のとおり、管内市町村(政令指定都市は除く。)の交付税検査を行うこととなっているが、本院が検査の対象とした17県は、特別交付税については、貴省が作成している検査要領に具体的な検査項目や確認事項等が示されていないことなどからほとんど検査を行っていない状況であり、特定財源が控除されていなかったことなどの事態を看過していた。

地方団体に交付する特別交付税の額の算定において、合併支援経費、合併準備経費及び合併移行経費(以下「合併支援経費等」という。)に係る財政需要が適切に報告されていなかったり、それぞれ報告額が決算額を上回り多額の開差が生じたりするなどして、特別交付税が地方団体の財政需要の決算額に基づいて算定した特別交付税の金額と比べて過大に措置されるなどしている事態は、合併等市町村間のみならず地方団体間で衡平を欠いていることとなり適切とは認められず、是正改善及び改善の要があると認められる。

このような事態が生じているのは、次のことなどによると認められる。

ア 貴省において、特別交付税を算定するために地方団体から報告させた算定資料の中で、計上漏れとなった経費については次年度以降に作成する算定資料に計上することを許容していたが、過大に計上された報告額についてはこれを把握して減額する措置を執っていなかったこと、また、特別交付税については検査要領が整備されていなかったこと

イ 県において、算定資料を作成するに当たり財政需要を適切に把握していなかったこと、特別交付税の算定資料に関する交付税検査を十分に行っていなかったこと、合併等市町村において、算定資料を作成するに当たり事業費を精査しなかったりなどしたために適切な報告が行われていなかったこと、算定資料を作成した後に計上した事業を実施していなかったり変更したりなどしていたこと

市町村合併が国の政策上の重要課題に位置付けられていることから、今後においても、市町村合併に係る上記の特別交付税による財政支援措置は続くことが見込まれる。

ついては、貴省において市町村合併に係る合併支援経費等については算定資料による報告額の2分の1に相当する額等を特別交付税で措置していることを踏まえて、適正で衡平な特別交付税の交付が行われるよう、次のとおり是正改善の処置を求め及び改善の処置を要求する。

ア 特別交付税の合併支援経費等に係る額を算定するに当たって、都道府県及び合併等市町村から報告を求めた財政需要額について、決算額及び開差額を報告させるなどして財政需要を適切に把握して当該年度の算定資料の報告額に過年度の開差額を反映させて特別交付税の額を減額する措置を執る(災害等の緊急性の高い事項は除く。)ことなどにより、適正な財政需要に基づき特別交付税を交付できるように規定を整備するなど措置を講ずること(会計検査院法第36条による改善の処置を要求するもの)

また、特別交付税に係る検査要領を整備して、貴省が交付税法第17条の3の規定により行うこととなっている都道府県及び政令指定都市分の特別交付税の算定資料に関する交付税検査を適切に実施すること(同法第34条による是正改善の処置を求めるもの)

イ 都道府県及び合併等市町村に対して、合併支援経費等に係る算定資料を作成するに際しては、事業費等を精査して可能な限り適切な報告額を報告するよう要請するとともに、報告後に報告額に変動が生じたものについてはその額を翌年度に報告するよう要請すること。また、都道府県が交付税法第17条の3の規定により行うこととなっている管内市町村分の特別交付税の算定資料に関する交付税検査を適切に実施するよう要請すること(同法第34条による是正改善の処置を求めるもの)

(参考図) 市町村合併に係る特別交付税制度の概要

前記の是正改善及び改善を必要とする事態については、本院の検査における指摘により、総務省において本院指摘の趣旨に沿い次のような処置を講じた。

アについて、特別交付税に関する省令(昭和51年自治省令第35号。以下「省令」という。)を改正(平成20年10月1日施行)して、各年度の特別交付税の額の算定において前年度以前の過大な算定について調整を行う規定を創設した。また、都道府県及び政令指定都市分の合併関係項目に係る特別交付税の算定資料の検査要領を作成して、適切な検査を実施することにした。

イについて、平成20年度合併支援経費、合併準備経費及び合併移行経費(以下「合併支援経費等」という。)に係る算定資料を作成するに際して、報告額の十分な精査等を行うよう、「市町村合併に関する特別交付税措置の基礎数値等について(通知)」(平成20年8月26日発出)により、各都道府県及び合併等市町村に対して適切な対応を要請した。そして、「平成19年度合併支援の財政需要額に係る決算差額の調について」(平成20年9月26日発出)により都道府県に対して、また、「平成19年度合併準備及び合併移行の財政需要額に係る決算差額の調について」(平成20年9月26日発出)により各市町村に対して、19年度の算定における見込額等に基づく報告額と決算額との差額を20年度に報告するよう要請した。

併せて、「合併関係項目に係る特別交付税検査の実施について」(平成20年9月26日発出)を発して、市町村分の合併関係項目に係る特別交付税の検査要領を作成し、各都道府県に対して検査要領に基づき適切な検査を実施するよう要請した。

総務省は、以上のように規定の整備等については是正改善及び改善の処置を講じているが、本院としては、合併支援経費等について、前記改正後の省令等に基づく特別交付税の減額措置の実施、特別交付税の算定資料の総務省及び都道府県による検査の実施等について、是正改善及び改善の処置が講じられるか、今後、検査していくこととする。