平成19年度決算検査報告

| 会計名 | エネルギー対策特別会計(エネルギー需給勘定) | ||

| (平成18年度以前は石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定)) | |||

| 部局等 | 資源エネルギー庁 | ||

| エネルギー需給勘定の概要 | 石油石炭税等を財源として行われる燃料安定供給対策及びエネルギー需給構造高度化対策に関する経理を区分して行うために設置されている勘定 | ||

| 収納済歳入額 | 2兆3316億円 | (平成19年度) | |

| 支出済歳出額 | 2兆0304億円 | (平成19年度) | |

| 決算における剰余金の全体額 | 2491億円 | (背景金額)(平成19年度) | |

(平成20年10月31日付け 経済産業大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

国は、特別会計に関する法律(平成19年法律第23号)に基づき、受益者負担の考え方に基づき課される石油石炭税等を財源として行われる燃料安定供給対策及びエネルギー需給構造高度化対策に関する政府の経理を明確にするために、エネルギー対策特別会計エネルギー需給勘定(平成19年3月31日以前は石油及びエネルギー需給構造高度化対策特別会計石油及びエネルギー需給構造高度化勘定。以下「エネルギー勘定」という。)を設置して、区分して経理している。

エネルギー勘定においては、燃料安定供給対策及びエネルギー需給構造高度化対策の二つのエネルギー対策を行っている。燃料安定供給対策は、石油、天然ガス及び石炭の安定的かつ低廉な供給の確保を図るために、石油及び天然ガス等の開発、石油備蓄等の措置を講ずるものである。エネルギー需給構造高度化対策は、内外の経済的社会的環境に応じた安定的かつ適切なエネルギーの需給構造の構築を図るために、省エネルギー、新エネルギー対策等の措置及びエネルギー起源二酸化炭素排出抑制対策等の措置を講ずるものである。

エネルギー対策において、その事業等に要する経費の主な財源は、石油石炭税、石油証券及借入金収入及び国家備蓄石油売払代である。

石油石炭税は、石油石炭税法(昭和53年法律第25号)に基づき、原油等に対して課される税で、一般会計に収納された後、必要額がエネルギー勘定に繰り入れられて、エネルギー対策の財源として使用される。

一般会計からの繰入れは、当該年度の石油石炭税の収入額の予算額と前年度以前の各年度の石油石炭税の決算額等の合算額から前年度以前の各年度の一般会計から繰り入れた決算額等の合算額を控除した額に相当する額を、予算で定めるところにより、繰り入れるものとするとされている。そして、当該年度におけるエネルギー対策に要する費用の見込額等に照らしてその金額の一部について繰り入れる必要がないと認められるときには、当該年度においては、当該一部の金額について繰り入れないことができることとされている。なお、この一般会計から繰り入れないこととした税収は、資金又は積立金として一般会計に留保されていたり滞留していたりするものではなく、一般会計の財源の一部として活用される。

石油証券及借入金収入は、15年度以降、石油証券の発行、財政融資資金等からの借入れにより調達されている財源である。借入金の対象経費は、国家備蓄に係る石油・石油ガスの購入、国家備蓄施設の設置に要する費用とされている。

国家備蓄石油売払代は、備蓄石油・石油ガスの緊急時や油種入替時の放出に係る売払いによる収入である。備蓄石油、石油ガスは放出後補充が行われて、収入金は売払い後の石油・石油ガスの補充のための購入費に見合うものとなる。

本院は、平成14年度決算検査報告において、エネルギー勘定に多額の剰余金が生じていることを取り上げて、(項)石油安定供給対策費(19年度からは(項)燃料安定供給対策費の一部)を中心として相当額の不用額が生じている状況が長期間継続して繰り返されていることがその主な要因となっていることなどから、剰余金の減少策等について検討することが望まれる旨を、「特定検査対象に関する検査状況」として掲記したところである。

その後の特別会計を取り巻く環境の変化の主なものを挙げれば、〔1〕 17年の石油公団の廃止に向けて、同公団が行っていた国家石油備蓄事業を国有化して、備蓄に伴う借入金等による財源調達を15年度からエネルギー勘定で承継、〔2〕 エネルギー分野における地球温暖化対策の充実・強化、〔3〕 19年度に特別会計の制度改正が行われて、繰越しについては、事故繰越と明許繰越以外は認められないことになったことである。

そして、14年度から19年度までのエネルギー勘定の歳入歳出決算状況をみると、表1のとおりである。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | ||||||||||||||

| 収納済歳入額 (A) | 9,443 | 15,925 | 21,823 | 25,499 | 21,934 | 23,316 | ||||||||||||||

| 支出済歳出額 (B) | 4,553 | 11,322 | 17,510 | 21,808 | 19,285 | 20,304 | ||||||||||||||

| 決算剰余金 (C)=(A)−(B) | 4,889 | 4,603 | 4,312 | 3,690 | 2,648 | 3,011 | ||||||||||||||

| 翌年度繰越額財源 (D) | 1,244 | 991 | 684 | 1,103 | 1,168 | 520 | ||||||||||||||

|

|

|

|

|

|

|

||||||||||||||

| (参考) | ||||||||||||||||||||

| 一般会計歳入・石油石炭税決算額 | 4,634 | 4,783 | 4,802 | 4,931 | 5,117 | 5,128 | ||||||||||||||

| エネルギー勘定(項)一般会計より受入 | 4,456 | 4,410 | 3,965 | 3,943 | 3,765 | 4,538 |

収納済歳入額と支出済歳出額との差額である決算剰余金から翌年度繰越額財源を差し引いた額(以下「剰余金」という。)の発生状況は、減少傾向にはあるものの、依然として高い水準で推移している。

上記のことから、効率性、有効性等の観点から、多額の剰余金が生じている要因を分析した上で、歳出における予算の積算や執行が適切に行われているか、一般会計から繰り入れられた財源が効果的に活用されているかなどに着眼して検査した。

14年度から19年度までのエネルギー勘定の決算を対象として、経済産業省資源エネルギー庁、環境省及び資源エネルギー庁の補助金交付先等において、予算・決算関係書類、予算執行関係書類等により会計実地検査を行った。

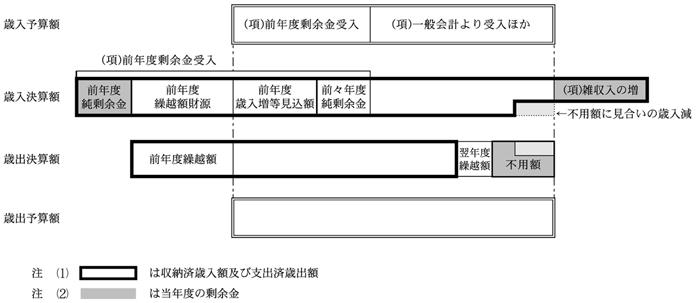

歳入予算額と歳出予算額が同額である特別会計においては、剰余金は、予算額に対する決算額における歳入の増減額(歳出の増加を伴うものを除く。)と歳出の不用額の合計額である。歳入歳出予算が同額であるエネルギー勘定についてこれを整理すると、図1のとおりであり、歳入における(項)雑収入の増加及び(項)前年度剰余金受入の増加のうち前年度繰越額財源を控除した額並びに歳出において発生する不用額の一部が剰余金の発生要因になっている。

図1 エネルギー勘定の決算額と剰余金の関係

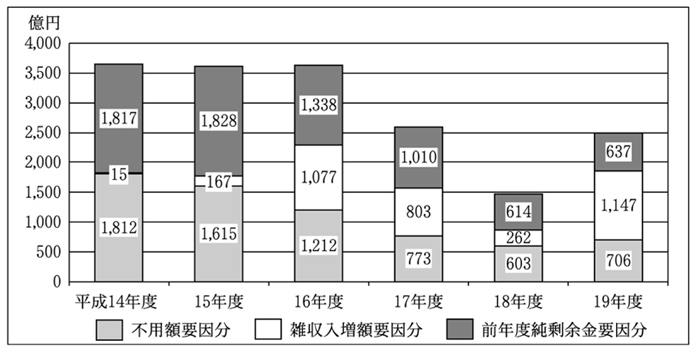

14年度から19年度までのエネルギー勘定の剰余金の発生状況は、図2のとおりである。

図2 剰余金の発生要因別状況

ア 前年度純剰余金を要因とする剰余金

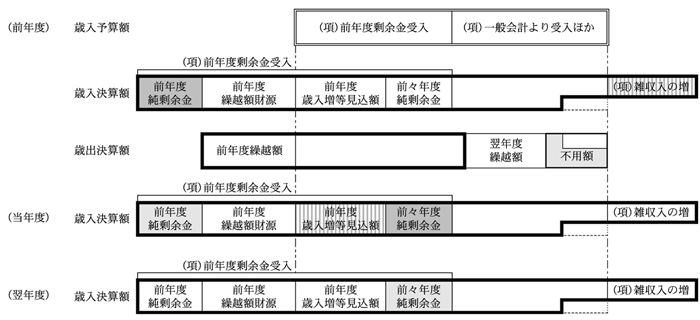

前年度の剰余金は、図3のとおり、エネルギー勘定の当年度の歳入に繰り入れられた後、当年度の剰余金の一部となり翌年度の歳入予算に計上される。なお、前年度の歳入増額等であらかじめ当年度の予算編成前に剰余金の発生が確定したものは、当年度の歳出財源として当年度歳入予算に計上する処理(以下、このような処理を行った剰余金の額を「前年度歳入増等見込額」という。)を行っている。したがって、当年度の歳入決算額において、前年度の剰余金から前々年度純剰余金及び前年度歳入増等見込額を控除した額(以下「前年度純剰余金」という。)が当年度の剰余金の発生要因の一部になっている。この前年度純剰余金は、主に前年度の不用額に起因したものである。前年度純剰余金を要因とする剰余金の額は、図2のとおり、減少傾向で推移していて、14年度1817億円に対して19年度637億円と1179億円減少している。

図3 当年度の剰余金と翌年度以降の決算における前年度剰余金との関係(概念図)

イ 雑収入の増額を要因とする剰余金

エネルギー勘定では、表2のとおり、15年度以降、石油公団等の改革に伴う出資回収金等の収入により(項)雑収入の増が不規則に生じていて、剰余金の発生要因になっている。前記のように、これらの収入による剰余金については、翌年度の予算編成前に、予算額に対する増額が確定した部分は、そのほとんどを翌年度予算で前年度歳入増等見込額として計上している。このため、翌年度予算では、前年度歳入増等見込額の分だけ一般会計からの繰入れなどによる財源手当が不要となっている。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | |

| 雑収入増額要因の剰余金 | 15 | 167 | 1,077 | 803 | 262 | 1,147 | |

| うちNEDO出資回収金 | − | 75 | − | − | − | − | |

| うちNEDO資産承継収入 | − | 73 | − | − | − | − | |

| うち石油公団出資回収金 | − | − | 1,054 | 321 | − | − | |

| うち石油公団資産承継収入 | − | − | − | 80 | − | − | |

| うち石油公団承継債権整理収入 | − | − | − | 251 | 102 | 239 | |

| うち石油公団承継株式配当金収入 | − | − | − | 113 | 135 | 83 | |

| うち石油公団承継株式売払収入 | − | − | − | − | △ 5 | 815 | |

| (参考) 前年度歳入増等見込額とした額 |

− | 445 | 1,279 | 962 | 228 | 1,120 | |

ア 不用額要因による剰余金の概要

エネルギー勘定では、表3のとおり、毎年度1000億円を上回る多額の不用額が発生している。このうち借入金対象経費となっている国家備蓄石油の購入費等については、購入が行われないと不用額が発生するが、一方で借入れも行われないため剰余金は発生しない。また、油種入替えなどに伴う国家備蓄石油、石油ガス補充のための購入費についても、油種入替えなどを実施しない場合に不用額が発生するが、備蓄石油売払代も発生しないため、結果として、剰余金が発生しないようになっている(以下、借入れ又は備蓄石油売払代を財源とする経費の不用額を「借入金対象経費分等」という。)。一方、石油石炭税等を財源とする経費については、歳入予算額と同額で一般会計から財源を受け入れていることなどから、歳出の執行がされない場合に、その不用額が剰余金となる。

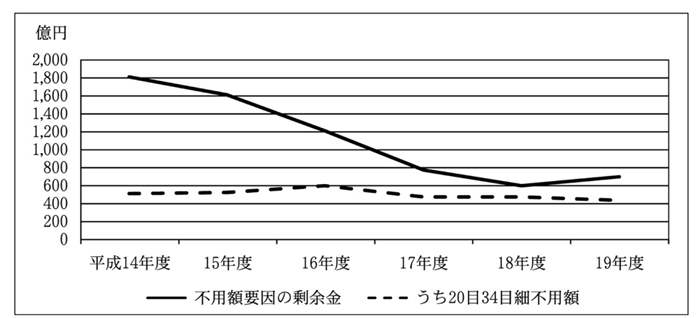

不用額を要因とする剰余金の状況は、表3及び図4

のとおりであり、14年度1812億円であったものが、19年度706億円と1105億円減少している。しかし、その内訳についてみると、不用額要因による剰余金を大きく減少させているのは、石油公団改革に関連して同公団に対する交付金、出資金及び補給金が廃止されたことなどによるものである。また、17年度から19年度の各年度において、(目)又は(目)の内訳(以下「目細」という。)において5億円以上の不用額が発生しているものが(項)燃料安定供給対策費及び(項)エネルギー需給構造高度化対策費の2項に20目34目細あり、これらの費目については、依然として多額の不用額が発生している。そして、不用額要因の剰余金は、前記のとおり、前年度純剰余金の主たる要因にもなっている。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | ||

| 不用額(A)=(B)+(C) | 1,812 | 4,398 | 2,122 | 1,246 | 1,913 | 3,083 | ||

| うち借入金対象経費分等(B)(注) | 2,782 | 910; | 473 | 1,310 | 2,376 | |||

| 不用額要因の剰余金(C) | 1,812 | 1,615 | 1,212 | 773 | 603 | 706 | ||

| うち(目)石油公団交付金 | 480 | 77 | 55 | − | − | − | ||

| うち(目)石油公団出資金 | 336 | 148 | − | − | − | |||

| うち(目)石油公団備蓄増強対策補給金 | 87 | 0 | − | − | − | − | ||

| うち(目)石油備蓄事業融資等補給金のうち(目細)石油備蓄事業融資償還補給金 | 124 | 165 | − | − | − | − | ||

| うち20目34目細に係る分 | 509 | 528 | 597 | 478 | 476 | 441 | ||

| うちその他 | 274 | 696 | 560 | 294 | 127 | 265 | ||

イ 石油公団改革関連の不用額の状況

平成14年度決算検査報告では、(目)石油公団交付金、(目)石油公団出資金の不用額が剰余金発生の大きな要因の1つになっているとしていた。

石油公団交付金に係る不用額は、表3

のとおり、16年度まで多額に発生していたが、国家石油備蓄事業の国有化により、前記のとおり、現在は、これらの財源は主として借入金等で対応することとされていて、剰余金は発生しないことになった。

石油公団出資金に係る不用額は、表3

のとおり、15年度まで多額に発生している。石油公団出資金は、石油公団が行う石油・可燃性天然ガス資源の開発等の事業に係る経費として同公団に出資されたもので、探鉱投資等事業出資金等の不用額が多額に上っていたものである。現在は、17年度に石油公団が廃止されたことから、これらの業務を行う独立行政法人石油天然ガス・金属鉱物資源機構に対して(項)独立行政法人石油天然ガス・金属鉱物資源機構出資として予算額の全額が出資されていて、エネルギー勘定の決算上は不用額として現れてこないことになる。

ウ 34目細に係る不用額の状況

石油公団改革関連の不用額を除いた不用額では、表3及び図4のとおり、20目34目細に係る不用額が多額となっており、しかも14年度以降ほぼ横ばいで推移していて、19年度においても441億円に上っている。

34目細について、予算現額に対する不用額の割合(以下「不用率」という。)をみると、表4のとおり、不用率が20%を超えるものが19年度では16目細あり、中には不用率20%を超える状態が3年以上継続しているものもある。

| 年度\不用率 |

|

|

|

|

|

|

|

|

|

|

合計 |

|

||||||||||||||||||||||

| 平成14年度 | 8 | 8 | 3 | 3 | 1 | − | − | 1 | 1 | − | 25 | 9 | ||||||||||||||||||||||

| 15年度 | 7 | 11 | 6 | 1 | 1 | − | − | 1 | 1 | − | 28 | 10 | ||||||||||||||||||||||

| 16年度 | 9 | 12 | 3 | 1 | 1 | 1 | 1 | 2 | 1 | − | 31 | 10 | ||||||||||||||||||||||

| 17年度 | 10 | 6 | 3 | 3 | 4 | 3 | 1 | − | 1 | 2 | 33 | 17 | ||||||||||||||||||||||

| 18年度 | 14 | 8 | 1 | 3 | 2 | 2 | 3 | − | − | − | 33 | 11 | ||||||||||||||||||||||

| 19年度 | 10 | 4 | 6 | 4 | − | 1 | 1 | − | 2 | 3 | 30 | 16 |

34目細の不用額について主な発生要因別に整理すると、次のような状況となっていた。

(ア) 過年度の実績等を十分考慮しないまま予算額を見積もっているため、不用額が継続して発生しているもの

34目細のうち13目細は、予算上見積もった件数や単価と実績との間にかい離が生じたため不用額が継続して発生しているもので、これらの年度別不用額の合計は表5のとおりである。これらは、予算額の見積りに当たり実績を考慮した件数、単価に基づいて積算を行っていなかったためである。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 |

| 13目細(注) の不用額計 | 191 | 200 | 241 | 203 | 139 | 140 |

このうち、14年度から19年度までに多額の不用額が発生した上位5目細をみると、表6のとおりである。

| 目細\年度 | 平成 14 |

15 | 16 | 17 | 18 | 19 | 合計 |

| 石油製品販売業構造改善対策事業費補助金 | 140 | 30 | 38 | 29 | 20 | 2 | 262 |

| 石油製品販売業環境保全対策事業費補助金(注) | 0 | 79 | 80 | 44 | 11 | 0 | 217 |

| 住宅・建築物高効率エネルギーシステム導入促進事業費補助金 | 12 | 26 | 24 | 24 | 17 | 40 | 146 |

| 石油資源開発等支援委託費(注) | 17 | 25 | 52 | 29 | 6 | 5 | 137 |

| 二酸化炭素排出抑制対策事業費等補助金 | − | 3 | 11 | 11 | 33 | 39 | 99 |

<事例1> (経済産業省所掌)石油製品販売業構造改善対策事業費補助金について

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | ||||||||||||

| 当初予算額 | 192 | 92 | 50 | 49 | 31 | 20 | ||||||||||||

| 前年度繰越額 | 1 | 22 | 6 | − | − | − | ||||||||||||

| 歳出予算現額 A | 193 | 114 | 56 | 49 | 31 | 85 | ||||||||||||

| 支出済歳出額 | 31 | 78 | 18 | 20 | 11 | 82 | ||||||||||||

| 翌年度繰越額 | 22 | 6 | − | − | − | − | ||||||||||||

| 不用額 B |

|

|

|

|

|

|

||||||||||||

| 不用率 B/A | 72.4% | 26.6% | 68.2% | 59.5% | 64.2% | 3.0% |

この補助金は、石油製品販売業において、その経営の安定、体質の強化を目的として、石油販売業者の経営高度化等を図るための事業、事業環境整備を支援するための事業等に対して補助を行うものであり、構造改善円滑化事業、特定石油製品販売施設撤去等支援事業、揮発油販売業経営合理化対策事業等がある。

このうち、災害対応型の給油所普及等を行う構造改善円滑化事業は、予想される事業者からの補助金交付申請件数(以下、これを「見込件数」という。)及び補助事業1件当たりに必要な事業費(以下、これを「見積単価」という。)を見込んで予算額を見積もったとしていた。

しかし、平成15年度から17年度においては実績件数が見込件数を下回り、また、18年度及び19年度においては補助事業1件当たりの実績単価が見積単価を下回るなどしていて、不用額が継続して発生している。これは、過年度の事業採択件数等の実績を十分考慮して予算額を見積もるなどしていなかったためである。

(イ) 不測の事態に備えるなどのための上乗せ分が実績を反映していなかったなどのため、不用額が発生したもの

34目細のうち3目細は、前年度の実績額等に上乗せ分を加えた予算上の見積額と実績額等との間にかい離が生じたため、不用額が発生したもので、これらの年度別不用額の合計は表8のとおりである。これらは、予算額の見積りに当たり上乗せ分について過去の実績等を勘案して積算していなかったためである。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 |

| 3目細(注) の不用額計 | 125 | 60 | 89 | 62 | 24 | 21 |

これらの14年度から19年度までに発生した不用額を目細別にみると、表9のとおりである。

| 目細\年度 | 平成 14 |

15 | 16 | 17 | 18 | 19 | 合計 |

| 石油・石油ガス備蓄増強利子補給金 | 70 | 53 | 33 | 28 | 3 | 14 | 204 |

| 石油備蓄事業補給金 | 44 | 2 | 51 | 26 | 12 | 2 | 139 |

| 石油貯蔵施設立地対策等交付金 | 10 | 5 | 4 | 7 | 7 | 3 | 38 |

上記の態様について、事例を示すと次のとおりである。

<事例2> (経済産業省所掌)石油貯蔵施設立地対策等交付金について

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 |

| 当初予算額 | 69 | 65 | 64 | 64 | 63 | 61 |

| 前年度繰越額 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歳出予算現額 A | 69 | 66 | 66 | 65 | 63 | 61 |

| 支出済歳出額 | 58 | 59 | 59 | 57 | 55 | 57 |

| 翌年度繰越額 | 0 | 0 | 0 | 0 | 0 | − |

| 不用額 B | 10 | 5 | 4 | 7 | 7 | 3 |

| 不用率 B/A | 15.2% | 8.2% | 6.5% | 10.8% | 12.1% | 5.9% |

この交付金は、石油貯蔵施設の立地の円滑化に資することを目的として、石油貯蔵施設の周辺の地域における公共用の施設の整備を図るために、立地及び周辺市町村等に交付するものである。

この交付金のうち、既設の石油貯蔵施設を対象とするものについては、交付年度の前年度末の貯蔵量に基づいて算定した額を毎年度の交付限度額として、立地市町村等からの申請に応じて交付している。そして、当年度の予算額の見積時には、前年度末時点の石油貯蔵施設の貯蔵量を予測することが困難であるとして、前々年度末時点の石油貯蔵施設の貯蔵量を積み上げて算定した額にその2.5%を上乗せしていた。また、新増設の石油貯蔵施設を対象とするものについても同様な上乗せをしていた。しかし、交付実績額は表11のとおり、予算額を上乗せ分以上に下回り、同様な事態が継続していて、毎年度不用額が発生している。これは、上乗せ額が過去の交付実績を踏まえたものではなかったことによるものである。

| 目細\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 | ||||||||||||||

| 予算額 | 6,941,181 | 6,542,417 | 6,477,003 | 6,475,004 | 6,348,470 | 6,122,134 | ||||||||||||||

|

|

|

|

|

|

|

||||||||||||||

| 決算額(交付額) | 5,845,216 | 5,992,725 | 6,078,312 | 5,791,344 | 5,575,687 | 5,770,221 | ||||||||||||||

| 不用額 | 1,061,542 | 546,324 | 427,736 | 703,318 | 774,674 | 366,820 |

(ウ) 事業環境の変化に伴って不用額が発生したもの

34目細のうち11目細は、事業を実施するための環境が変化する可能性がある中で予算額を見積もり、その後の環境変化により不用額が発生しているもので、これらの年度別不用額の合計は表12のとおりである。これらには、海外で行う事業であることなどから外部的要因による環境の変化を避けられない面があるものの、毎年度同種の事業を実施しているのに、事業の特性、過去の執行実績を十分踏まえた予算額の見積りをしていなかったためである。

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 |

| 11目細(注) の不用額計 | 106 | 254 | 313 | 203 | 267 | 135 |

このうち、14年度から19年度までに多額の不用額が発生した上位5目細をみると、表13のとおりである。

| 目細\年度 | 平成 14 |

15 | 16 | 17 | 18 | 19 | 合計 |

| 国内石油天然ガス基礎調査委託費 | 13 | 16 | 18 | 21 | 107 | 79 | 257 |

| 石油製品販売業環境保全対策事業費補助金(注) | 0 | 79 | 80 | 44 | 11 | 0 | 217 |

| 国際エネルギー使用合理化等対策事業費補助金 | 30 | 63 | 28 | 53 | 20 | 7 | 204 |

| 産油国石油開発情報等調査事業 | 36 | 58 | 85 | 19 | 0 | 1 | 201 |

| 石油資源開発等支援委託費(注) | 17 | 25 | 52 | 29 | 6 | 5 | 137 |

上記の態様について、事例を示すと次のとおりである。

<事例3> (経済産業省所掌)国際エネルギー使用合理化等対策事業費補助金について

| 項目\年度 | 平成14 | 15 | 16 | 17 | 18 | 19 |

| 当初予算額 | 144 | 114 | 85 | 59 | 43 | 15 |

| 前年度繰越額 | 68 | 112 | 58 | 69 | 40 | 31 |

| 歳出予算現額 A | 213 | 226 | 143 | 128 | 84 | 49 |

| 支出済歳出額 | 71 | 105 | 44 | 34 | 32 | 39 |

| 翌年度繰越額 | 112 | 58 | 69 | 40 | 31 | − |

| 不用額 B | 30 | 63 | 28 | 53 | 20 | 7 |

| 不用率 B/A | 14.0% | 28.0% | 20.1% | 41.8% | 24.5% | 15.0% |

この補助金は、開発途上国等の産業施設で我が国の有する省エネルギー、石油代替エネルギー技術を活用したモデル事業等を行うものであり、国際エネルギー消費効率化等モデル事業、国際エネルギー消費効率化等協力基礎事業等がある。

このうち、国際エネルギー消費効率化等モデル事業は、平成17年度に8事業40億円の予算額を見積もり、前年度からの52億円の繰越額を含め事業を実施したが、事業の実施に当たって必要となるタイ王国やインドネシア共和国等の相手国側との基本的事項の取決めの締結に係る調整に時間を要したことなどから、17年度には事業がほとんど実施できず42億円の不用額が発生している。また、18年度にも同様に10事業28億円の予算額を見積もるなどして、事業を実施することにしていたが、同じ理由により事業を実施できず18億円の不用額が発生している。

これは、予算額を見積もる時点と予算執行時点で、事業を実施するための環境が変化する可能性があるのに、同種事業の特性、過去の執行実績を踏まえた予算額の見積りをしていなかったためである。

上記のように、エネルギー勘定において、過年度の実績を十分考慮しないまま予算額を見積もっていることなどにより、当該年度において必要とされる額以上に歳出予算が増大して、予算額と実績額との間でかい離が生じて不用額が継続して発生していて、エネルギー勘定で実施する事業に充てるために一般会計から繰り入れられるなどした財源が有効に活用されておらず、その結果、多額の剰余金が生じている事態は適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、経済産業省及び環境省において、実施する事業の特性を考慮したり事業の実績を踏まえたりなどして適切な歳出予算を見積もることへの配慮が十分でなかったことなどによると認められる。

経済産業省及び環境省は、不用額の発生に対応した借入財源等の縮減、前年度歳入増等見込額の計上等によりエネルギー勘定の剰余金の縮減を図ってきているものの、なお特定の20目34目細において継続して多額の不用額が発生しているものなどが見受けられる。

我が国は、原油を始めとするエネルギー資源の需給が中長期的にひっ迫するという状況にあるとともに、地球温暖化対策の充実・強化等への対応も迫られている。また、一方で、財政健全化への積極的な取組も求められている。

ついては、経済産業省及び環境省において、エネルギー勘定における過年度の不用額の発生要因を十分に見極め、歳出予算の見積りを行う際に反映させるなどして、一般会計からの繰入額が適正な規模になるよう、ひいては剰余金を極力減少させるよう次のとおり意見を表示する。

ア 従前の予算の内容及びその執行状況を十分把握して、不用額の発生要因を見極めること

イ 不用額の発生要因が予算額と執行実績との継続的なかい離、事業を実施するための環境の変化等に起因する場合は、歳出予算の見積りに当たり、それらを十分考慮した適切なものにすること