平成19年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)国土交通本省 | (項)地域再生推進費 |

| 道路整備特別会計(平成20年度以降は社会資本整備事業特別会計(道路整備勘定)) | |||

| (項)道路事業費 | |||

| (項)道路環境整備事業費 | |||

| (項)地方道路整備臨時交付金 | |||

| (項)景観形成事業推進費 | |||

| (項)災害対策等緊急事業推進費 | |||

| 部局等 | 直轄事業 | 2地方整備局 | |

| 補助事業 | 12県 | ||

| 事業及び補助の根拠 | 道路法(昭和27年法律第180号)、地域再生法(平成17年法律第24号)等 | ||

| 事業主体 | 直轄事業 | 3事務所 | |

| 補助事業 | 県9、市9、町1 | ||

| 計 | 22事業主体 | ||

| 工事の概要 | 周辺環境等に配慮するために、平成18、19両年度に粉じんの発生を抑制するセメント系固化材を使用して行われる地盤改良工事 | ||

| 工事費 | 直轄事業 | 10億1535万円 | |

| 補助事業 | 39億9394万余円 | ||

| (国庫補助金交付額 | 21億2707万余円) | ||

| 地盤改良工費の積算額 | 直轄事業 | 6084万余円 | |

| 補助事業 | 3億4723万余円 | ||

| 低減できた地盤改良工費の積算額 | 直轄事業 | 430万円 | |

| 補助事業 | 4380万円 | ||

| (国庫補助金相当額 | 2320万円) | ||

(平成20年10月31日付け 国土交通大臣あて)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴省は、道路交通の安全確保とその円滑化を図るため、国が行う直轄事業又は地方公共団体が行う国庫補助事業として、道路整備事業を実施している。

そして、国及び地方公共団体は、道路整備事業の一環として実施する道路改良工事等において、軟弱地盤上に道路を建設する際には、現地の地盤性状、施工条件等に応じて表層混合処理工法、置換工法等の地盤改良工事を毎年度多数実施している。このうち表層混合処理工法は、地盤改良材(以下「改良材」という。)を使用して地盤の表層部を改良することにより地盤の強度を上げるものであり、軟弱地盤上に改良材を散布して、スタビライザやバックホウ等により軟弱土と改良材とを混合した後、敷均(なら)して、締固めることにより施工されている。

改良材には、セメント、セメント系固化材、石灰等の様々な種類があり、土質等の条件に応じて選定されている。このうち、セメント系固化材には、一般軟弱土用、発じん抑制型等がある。そして、発じん抑制型のセメント系固化材は、散布したり混合したりする際に発生する粉じんを抑制するもので、施工現場が民家や農地に隣接するなど周辺環境等に配慮する必要がある場合に使用されており、この材料単価は、刊行物である積算参考資料によると、一般軟弱土用のセメント系固化材の約2倍の単価となっている。

貴省は、建設コストの縮減や優れた技術を持続的に創出することなどのために、公共工事における新技術の活用を積極的に進めており、新技術に関する情報収集・共有を図る手段として「新技術情報提供システム」(以下「NETIS」という。)を開発して運用している。NETISは、平成10年度から運用が開始されて、13年度からインターネットを通じて一般公開されており、新技術に関する情報を誰でも容易に入手することが可能となっている。また、貴省は、新技術・新工法を積極的に活用するために、貴省制定の設計業務等共通仕様書に、概略設計等における比較案の検討及び詳細設計における工法等の選定の際にNETISを利用することなどを定めており、都道府県等も同様にNETISの利用について定めている。

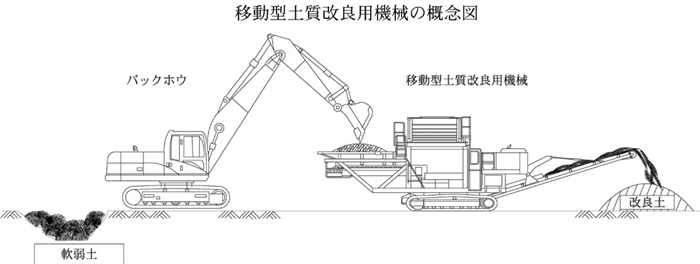

そして、NETISに掲載されているもののうち、地盤改良工事に関しては、現場内を自走することにより移動することができる土質改良用機械(以下「移動型土質改良用機械」という。)を使用する工法(以下「移動型改良工法」という。)があり、表層混合処理工法に代わる新技術とされている。移動型改良工法は、バックホウ等により軟弱土を掘削して移動型土質改良用機械のホッパ内に投入して、機械内部で改良材を添加して、攪拌(かくはん)混合した後、排出した改良土をブルドーザ等により敷均して、締め固めることにより施工するものである(参考図参照)

。そして、この工法は、機械内部で改良材と軟弱土とを攪拌混合することから、改良材に発じん抑制型のセメント系固化材よりも安価な一般軟弱土用のセメント系固化材を使用しても、改良材を添加する際や軟弱土と改良材を混合する際に発生する粉じんを抑制できるほか、混合ムラが少なく安定した品質の改良土を生産でき、改良材の使用量を低減することもできるとされている。

上記のように、移動型改良工法は、改良材に係る費用を低減できることとなるが、軟弱土を掘削するなどの費用が別途必要になることから、表層混合処理工法と比べて経済的にならない場合もある。

地盤改良工事に要する施工費(以下「地盤改良工費」という。)の算定に当たり、表層混合処理工法については、貴省制定の「土木工事標準歩掛」(以下「標準歩掛」という。)において、軟弱土と改良材をスタビライザ等により混合する歩掛かりが定められており、都道府県等の積算基準においても標準歩掛を基とした同様の歩掛かりが定められている。

一方、貴省は、標準歩掛に制定していない工法等であっても、比較的採用実績の多い工法等については、「新技術活用暫定歩掛」(以下「暫定歩掛」という。)を制定しており、移動型改良工法についても13年10月に暫定歩掛を制定して、地方整備局等に通知するとともに、都道府県等に対しても情報を提供している。

そして、貴省が制定して、工事に必要な機械の運転経費を積算する際に使用されている「建設機械等損料算定表」において、移動型土質改良用機械は14年度から掲載されている。

近年、地盤改良工事については、粉じんの発生を極力抑えることができる移動型改良工法が普及してきており、この工法によると、発じん抑制型のセメント系固化材を使用する表層混合処理工法(以下「従来工法」という。)よりも地盤改良工費が安価となる場合がある。

そこで、本院は、従来工法による地盤改良工事について、経済性等の観点から、工法の選定に当たり、移動型改良工法との経済比較を適切に行い、コストの縮減が図られているかなどに着眼して検査した。 (検査の対象及び方法)

18、19両年度に実施した従来工法による地盤改良工事のうち、直轄事業として9地方整備局等(注1) が施行した18工事、工事費総額46億2696万余円及び補助事業として18府県(注2) の36事業主体が施行した182工事、工事費総額107億1706万余円(国庫補助金55億4934万余円)、計200工事を検査の対象として、上記の45事業主体において、各工事の設計図書等の書類により会計実地検査を行い、必要に応じて工事現場に赴き現地の状況を検査した。

検査したところ、上記の200工事において、地盤改良工事の工法の選定に当たり、従来工法と移動型改良工法との経済比較等の検討が十分行われていなかった。

そこで、これらの工事について本院が経済比較等の検討を行ったところ、次の67工事について経済的な移動型改良工法を選定することができたと認められる。

すなわち、直轄事業として2地方整備局管内の3事務所(注3)

が施行した5工事、工事費総額10億1535万円及び補助事業として12県(注4)

の19事業主体が施行した62工事、工事費総額39億9394万余円(国庫補助金21億2707万余円)、計22事業主体が施行した67工事については、従来工法による標準歩掛を用いるなどして、地盤改良工費を直轄事業で6084万余円、補助事業で3億4723万余円と積算していた。

しかし、これらの工事について現地の状況を確認するなどして、経済比較の検討を行ったところ、いずれも移動型改良工法により経済的に施工できたと認められる。

A県は、平成18、19両年度に、道路改良工事(工事費1億5944万余円、地盤改良面積8,419m2

)を施行している。この工事では、移動型改良工法との経済比較の検討を行わずに、施工現場に農地等が隣接することから従来工法により施工していた。そして、地盤改良工費を、発じん抑制型のセメント系固化材の1t当たりの単価を25,500円として、標準歩掛を用いるなどして3527万余円と積算していた。

しかし、本件工事については、移動型改良工法により施工することが可能であり、改良材として発じん抑制型のセメント系固化材に代えて、一般軟弱土用のセメント系固化材を使用することにすると、改良材の1t当たりの単価は10,700円となり、暫定歩掛を用いるなどして算出した地盤改良工費は2773万余円となり、本件地盤改良工費は753万余円(国庫補助金相当額376万余円)低減できたと認められる。

これにより、本件67工事における地盤改良工費について、移動型改良工法を選定することとして修正計算すると、直轄事業で5644万余円、補助事業で3億0336万余円となり、前記の積算額を直轄事業で約430万円、補助事業で約4380万円(国庫補助金相当額約2320万円)低減できたと認められる。

上記のように、地盤改良工事の実施に当たり、従来工法と移動型改良工法との経済比較等の検討を十分行っておらず、経済的な設計となっていない事態は適切とは認められず、是正改善を図る要があると認められる。

このような事態が生じているのは、事業主体において、工法の選定に当たり、粉じんの発生を抑制する必要がある地盤改良工事について現場条件等に応じて移動型改良工法を選定することにより地盤改良工費を低減できることを考慮して、従来工法と移動型改良工法との比較検討を適切に実施すれば経済的となるのに比較検討を十分行っていなかったことにもよるが、貴省において、上記について事業主体に十分周知徹底していなかったことなどによると認められる。

粉じんの発生を抑制する必要がある地盤改良工事は、今後も引き続き多数実施されることが見込まれる。

ついては、貴省において、有用な新技術を普及させて建設コストの縮減等に資することに配慮して、粉じんの発生を抑制する必要がある地盤改良工事の実施に当たっては、移動型改良工法について積極的な使用を検討して、かつ、経済比較等の検討を適切に実施して経済的な設計となるよう、地方整備局等に対して周知徹底を図るとともに、都道府県等に対して助言を行い、この旨が管内の関係機関等に周知徹底されることによりコストの縮減を図ることの是正改善の処置を求める。