平成19年度決算検査報告

科目

|

経常費用

|

||

部局等

|

(1)

|

日本郵政株式会社本社

|

|

(2)

|

株式会社ゆうちょ銀行本社

|

||

((1)及び(2)ともに平成19年9月30日以前は「日本郵政公社」)

|

|||

パーソナルコンピュータ用ソフトウェアの使用権の概要

|

日本郵政公社の業務を承継した日本郵政株式会社、株式会社ゆうちょ銀行等日本郵政グループ各社が業務上使用するパーソナルコンピュータに搭載されるオペレーティングシステム及び応用ソフトウェアの使用権並びにサーバ用ソフトウェアを利用する権利

|

||

承継したソフトウェアの使用権の日本郵政公社における購入額

|

(1)

|

71億0274万円

|

(平成16年度〜19年度)

|

(2)

|

2285万円

|

(平成15年度〜19年度)

|

|

上記のうち不経済となった契約で購入していたソフトウェアの使用権の購入額

|

(1)

|

12億7255万円

|

(平成17、18両年度)

|

(2)

|

836万円

|

(平成19年度)

|

|

節減できたソフトウェアの使用権の購入額

|

(1)

|

8175万円

|

(平成17、18両年度)

|

購入の必要がなかったソフトウェアの使用権の購入額

|

(2)

|

836万円

|

(平成19年度)

|

(平成20年9月29日付け 日本郵政株式会社取締役兼代表執行役社長あて)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴会社は、郵政民営化法(平成17年法律第97号)及び日本郵政株式会社法(平成17年法律第98号)に基づき、日本郵政公社(以下「公社」という。)から業務を承継した郵便事業株式会社、郵便局株式会社、株式会社ゆうちょ銀行(以下「ゆうちょ銀行」という。)及び株式会社かんぽ生命保険(以下、これらの4会社を総称して「グループ会社」という。)の株式の保有及び株主としての権利の行使などの業務を行っている。

そして、公社からの業務承継に際して、自ら使用するパーソナルコンピュータ(以下「PC」という。)に搭載されているマイクロソフトコーポレーション(以下「MS社」という。)製ソフトウェアの使用権のほか、グループ会社が使用するPCに搭載されているソフトウェアの使用権の大部分を公社から承継し、これらを自ら使用し、又は、グループ会社に使用させている。

また、貴会社は持ち株会社としてグループ会社に対する経営管理を行っており、その中で貴会社のシステム部門はグループ会社に対して、ソフトウェアの使用権の購入及び管理についての指導を行っている。

MS社製のソフトウェアの使用権には、基本ソフトウェアであるオペレーティングシステム(以下「OS」という。)や応用ソフトウェアであるオフィスソフト(以下「Office」という。)等の使用権のほか、サーバ上で稼働しているMS社製のソフトウェアを利用する権利(Client Access License。以下「CAL」という。)がある。

これらの使用権を購入する方法としては、プリインストール(注1)

、パッケージ(注2)

及びボリュームライセンスがあり、このうちボリュームライセンスは、使用権を大量購入する事業者向けのものである。そして、ボリュームライセンスには政府機関向けと民間事業者向けがあり、このうち政府機関向けでPCの保有台数が250台以上である組織を対象とした購入方法としては、ガバメントエンタープライズアグリーメント(Government Enterprise Agreement。以下「GEA」という。)及びガバメントオープンライセンス(Government Open License Program。以下「GOLP」という。)がある。これらの契約条件等は表1のとおりとなっている。

契約条件等\購入方法

|

GEA

|

GOLP

|

契約対象となるPC

|

組織内で使用される特定のPC

|

組織内で使用されるPC

|

契約期間

|

3〜5年

契約更新の場合には、2年以下の契約期間による契約も可能

|

1年又は2年

|

追加購入

|

契約期間中であれば契約当初と同様の条件で可能

|

同左

|

契約期間中に発売された新バージョンのソフトウェアを使用する権利(SA)

|

含む

SAの行使期間は契約期間と同じで、契約の更新により契約期間が延長されればSAの行使期間もその分延長される

|

含むものと含まないものがある

含むものはGEAと同様に契約期間が延長されればSAの行使期間もその分延長される

|

購入数量の単位

|

当初契約は250台分以上で、追加購入の場合は1台分から

|

契約期間中に概ね250個以上で、追加購入の場合は1個から

|

購入に係る制限

|

ソフトウェアごとに契約対象となるPCすべてに対して使用権を購入しなければならない

|

いずれのソフトウェアについても必要な数量のみを購入可能となっている

|

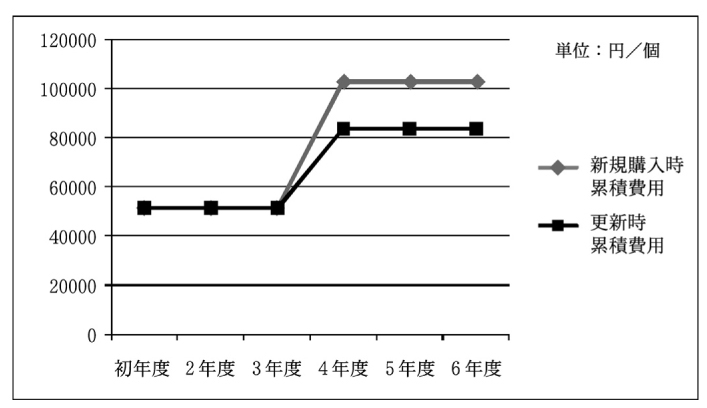

ボリュームライセンスのうち、GEAの価格には、購入したソフトウェアの新バージョンが表1の契約期間中に発売された場合、これを使用する権利(Software Assurance。以下「SA」という。)が含まれている。そして、Officeを同数購入する場合の例でみると、GEAは、SAが含まれないGOLPより高価となるが、SAが含まれるGOLPよりは安価になる。また、次図のとおり、購入後PC本体の一般的な使用期間である3年を超えて6年までの間に最新のソフトウェアにバージョンアップして使用する場合、GEA契約を更新して契約期間を延長し、SAを行使する方がGEA契約により新規に購入するよりも累積費用で18%程度安価になる。

このため、同一のソフトウェアであっても購入方法により使用権の価格及び契約期間内に使用可能となるバージョンは大きく異なることから、その購入に当たっては、当該年度に要する費用を比較するだけでなく、ソフトウェアを搭載するPCの更新計画や使用するソフトウェアの利用見通しを策定した上で、中長期的に経済性を比較する必要がある。

プリインストール PCにあらかじめ搭載されているソフトウェアの使用権を購入する方法

|

|

パッケージ 量販店等で小売されているソフトウェアの使用権を原則として1本単位で購入する方法

|

ソフトウェアの使用権は、一般に、当初搭載していたPCからソフトウェアを削除するなどした上で異なるPCで利用する再割当てができることになっているが、MS社製ソフトウェアの使用権のうち、GEAにより販売されたものについては、契約書等において明示はないものの、平成13年10月から16年7月までの契約分については契約期間中にしか再割当てができないことになっていた。ただし、16年8月以降の契約分については再割当てができることになっている。

公社においては、本社のコーポレートIT部門(以下「CIT部門」という。)が全社的な情報システム(以下「システム」という。)の整備計画の策定、構築等を行っていた。一方、本社の郵便、郵便貯金及び簡易保険の事業部門等並びに地方組織である郵便貯金事務センター、簡易保険事務センター等が自ら利用するシステムについては、事業部門等又は地方組織が整備計画の策定、構築等を行っていた。そして、これらの部門等はいずれも、購入するソフトウェアの品目及び購入方法をシステムの構築に係る契約を締結する際に作成した仕様書で指定して、購入担当部署が購入することとなっていた。

なお、本社が購入したソフトウェアの使用権は、公社の民営・分社化(以下「民営化」という。)後、貴会社に承継されて、地方組織が購入したものは、民営化後、地方組織の業務を引き継いだグループ会社が承継している。

また、民営化後の貴会社及びグループ会社においても、事業部門等が自ら整備計画の策定、構築等を行うシステムについては、その仕様書で購入するソフトウェアの品目及び購入方法を指定して、購入担当部署が購入することとなっている。

貴会社及びグループ会社は、公社から承継した現行システムの運用を行う間は、今後も承継したMS社製のソフトウェアを使用するとともに、必要に応じてこれらの使用権を追加購入するなど引き続き大量に購入することが見込まれる。

また、貴会社及びグループ会社は、民営化により政府機関向けのボリュームライセンスによるソフトウェアの使用権が購入できなくなったため、貴会社は、今後は承継した使用権に係るGEA契約を民間事業者向けのボリュームライセンスに変更して、グループ会社からの購入要求があった場合、変更契約に基づき一括して購入する見込みである。

そこで、合規性、経済性、有効性等の観点から、貴会社が公社から承継したソフトウェアの使用権の購入に係る15契約(購入金額71億0274万余円)、ゆうちょ銀行及び株式会社かんぽ生命保険が公社から承継した使用権の購入に係る52契約(同2285万余円)及び43契約(同2324万余円)について、購入方法が適切に選択されているか、過去に購入された使用権が有効に利用されているかなどに着眼して、貴会社本社、グループ会社本社及び19地方組織(注3)

を対象として、契約書、仕様書等を確認するなどの方法により会計実地検査を行った。

貴会社及びグループ会社が承継したソフトウェアの使用権の購入に係る契約について検査したところ、次のような事態が見受けられた。

公社のCIT部門は、17年7月及び19年2月に、それぞれ、13年度に運用を開始した郵政事業庁LANシステムを更新して本社と地方組織を接続する本社LANシステムを構築することなどを目的とした契約(以下、それぞれの契約を「17年度契約」及び「18年度契約」という。)を株式会社野村総合研究所及び株式会社エヌ・ティ・ティ・データと締結している。

上記の2契約においては、経済性を考慮して、本社及び地方組織で使用するPC及びこれに搭載するソフトウェアなどを年度ごとに一括して調達しており、PCの調達台数は、表2のとおり、更新用に17年度契約で2,844台、18年度契約で5,256台、計8,100台、増設用に17年度契約で1,291台、18年度契約で10,320台、計11,611台となっている。

また、これらのPCに搭載するソフトウェアの使用権の購入額は、17年度契約で1億0195万余円、18年度契約で11億7059万余円、計12億7255万余円となっている。

PC調達

|

ソフトウェアの使用権の購入

|

|||||

用途

|

年度

|

台数

|

年度

|

種類

|

方法

|

契約期間

|

更新用

|

17

|

2,844

|

18

|

OS

|

GEA

|

19.3〜22.3

|

18

|

Office

|

GEA

|

19.3〜22.3

|

|||

17

|

CAL

|

GEA

|

17.8〜20.9

(19.3までに変更)

|

|||

18

|

CAL

|

GEA

(SA延長)

|

19.3〜22.3

|

|||

18

|

5,256

|

18

|

OS

|

GEA

|

19.3〜22.3

|

|

18

|

Office

|

GEA

|

19.3〜22.3

|

|||

18

|

CAL

|

GEA

|

19.3〜22.3

|

|||

小計

|

8,100

|

|||||

増設用

|

17

|

1,291

|

18

|

OS

|

GEA

|

19.3〜22.3

|

17

|

Office

|

GOLP

|

−

|

|||

18

|

Office

|

GEA

|

19.3〜22.3

|

|||

17

|

CAL

|

GEA

|

17.8〜20.9

(19.3までに変更)

|

|||

18

|

CAL

|

GEA

(SA延長)

|

19.3〜22.3

|

|||

18

|

10,320

|

18

|

OS

|

GEA

|

19.3〜22.3

|

|

18

|

Office

|

GEA

|

19.3〜22.3

|

|||

18

|

CAL

|

GEA

|

19.3〜22.3

|

|||

小計

|

11,611

|

|||||

合計

|

19,711

|

|||||

ア 更新用PCに搭載するソフトウェアの使用権について

郵政事業庁LANシステムに接続するために13年度に調達したPC8,100台には、14年3月にGEA(契約期間14年3月〜17年3月)により購入したOS、Office及びCALを搭載して使用していた。

これらのPCを更新するために17年度契約及び18年度契約で調達したPC8,100台分のソフトウェアの購入状況は、次のとおりとなっていた。

〔1〕 OS及びOfficeについては、13年度に購入した使用権により取得した最新バージョンのソフトウェアを再割当てすることとし、この作業を再イメージング(注4)

により行うこととして、17年度契約(PCの調達台数2,844台)では購入しなかった。

しかし、13年度に購入した使用権は前記1(3)のとおり契約期間中しか再割当てができないものであったため、18年度契約において、更新したPC8,100台に搭載するOS及びOfficeをGEA(契約期間19年3月〜22年3月)により新規に購入した。

〔2〕 CALについては、18年度に発売予定のメールサーバソフトを利用できるようにするため、17年度契約において、17年度に更新する2,844台分をGEA(契約期間17年8月〜20年9月)により新規に購入した。そして、18年度契約においては、18年度に更新する5,256台分をGEA(契約期間19年3月〜22年3月)により新規に購入するとともに、17年度契約で購入した2,844台分については、その契約期間を22年3月まで延長した。

イ 増設用PCに搭載されるソフトウェアの使用権について

17年度契約で調達した増設用PC1,291台分のOfficeは、GEAにより購入すると、同契約で調達した更新用PC2,844台分も含めて購入しなければならないこととなる(表1「購入に係る制限」

参照)ため、購入費用が節減できるSAが含まれないGOLPにより購入した。

そして、18年度契約において、上記の1,291台分及び同契約で調達した増設用PC10,320台分、計11,611台分のOfficeをGEA(契約期間19年3月〜22年3月)により新規に購入した。

ウ ア及びイについて

上記のアについては、前記のとおり購入後3年を超えて6年までの間に最新のソフトウェアにバージョンアップして使用する場合には、GEA契約を更新して契約期間を延長する方がGEA契約により新規に購入するよりも安価である。また、上記のイについては、Office1,291台分を更新したGEAによる追加購入として当初からGEAにより購入することが可能である(表1「追加購入」参照)。これらのことなどから、CIT部門において、PCの更新計画やソフトウェアの利用見通しを策定した上で中長期的な経済性比較を適切に行っていれば、17年3月の時点で13年度のGEA契約により購入した使用権を延長した方が経済的となることを把握できたと認められる。

そして、上記のような対応を行っていれば、22年3月までのGEA契約の更新等に必要な費用は5億2080万余円となり、公社が17、18両年度にGEA及びGOLPにより新規に購入した費用(CALに係るSAの延長費用を含む。)計6億0256万余円を8175万余円節減できたと認められる。

東京貯金事務センター(以下「センター」という。)は、公社発足前の11年度から13年度までの間に、所内LAN端末用のPCで使用するためのOffice227個をパッケージにより購入したが、これらのOffice227個に係る契約書、ライセンス証書等は、日本郵政公社文書管理規程(平成15年郵総総3011−2)において契約書類の保存期間は5年とされていたことから、19年3月までに保存期間が経過したなどとして廃棄していた。

このため、センターは、ソフトウェアの使用権の保有を証明することができない状況となり、公社本社の指示に基づき、19年7月にOffice227個分の使用権をGOLPにより836万余円で再購入していた。

しかし、センターにおいて、ソフトウェアの使用状況を適切に把握して、契約書、ライセンス証書等を適切に管理していれば、上記Office227個の使用権を再購入する必要はなかったと認められる。

上記(1)、(2)のように、ソフトウェアの使用権について、中長期的な購入費用の経済性比較を適切に行わないまま、GEA契約の更新をしないで新規にGEAにより購入したり、GOLPにより購入した後に同内容のソフトウェアを改めてGEAにより購入したり、ソフトウェアの使用権の管理が十分でなかったことにより再購入したりしている事態は適切とは認められず、是正改善を図る要があると認められる。

公社においてこのような事態が生じていたのは、主として次のことなどによると認められる。

ア MS社製ソフトウェアの使用権の内容を十分に把握していなかったこと

イ システムの計画の策定、構築等を行う部門において、ソフトウェアの使用権の購入に当たり、システムに接続されたPC及び搭載されたソフトウェアの利用見込期間を明確なものとするとともに、購入方法ごとの価格の違いを把握して、中長期的に使用した場合の経済性を検討する体制が十分でなかったこと

ウ 地方組織において、ソフトウェアの使用権の管理が十分でなかったこと

貴会社は、今後、グループ全体としての購入費用の節減のために、ボリュームライセンスなどの方法によりソフトウェアの使用権を大量に購入することが見込まれている。

ついては、貴会社において、ソフトウェアの使用権の購入について中長期的な経済性を確保できるよう、次のとおり是正改善の処置を求める。

ア ソフトウェアの使用権に係る契約条件を示す文書等を入手するなどして、この内容を適時把握し、グループ会社に対してもその内容の周知を図ること

イ システム並びにシステムに接続されたPC及びこれに搭載されるソフトウェアの利用見込期間を含めて策定した利用計画を明確にするとともに、購入方法ごとの価格の違いを把握して中長期的に使用した場合の経済性の検討を行う体制を整え、グループ会社に対しても同様の体制を執らせること

ウ グループ会社から必要に応じてソフトウェアの使用権の管理状況を報告させることなどにより、その管理を適切に行わせること