平成19年度決算検査報告

要請を受諾した年月日

|

平成19年6月12日

|

検査の対象

|

全独立行政法人102法人

|

検査の内容

|

上記の独立行政法人についての検査要請事項

|

報告を行った年月日

|

平成20年11月7日

|

会計検査院は、平成19年6月11日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月12日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

| 一、会計検査及びその結果の報告を求める事項 |

| (一) 検査の対象 |

全独立行政法人

|

| (二) 検査の内容 |

独立行政法人についての次の各事項

〔1〕 業務及び財務の状況 〔2〕 各独立行政法人における契約制度、落札率等入札、契約の状況 |

参議院決算委員会は、19年6月11日に検査を要請する旨の上記の決議を行っているが、同日に「平成17年度決算審査措置要求決議」を行っている。

このうち、上記検査の要請に関する項目の内容は、次のとおりである。

1 特殊法人の独立行政法人化等に係る会計処理の透明性の向上について

特殊法人が独立行政法人や株式会社に移行するに当たり、会計基準の変更に伴い発生した欠損金等について、法律に基づき、国からの出資金や貸付金を減少させるなどの会計上の処理が行われることがあるが、その結果として減少した国の資産の額は必ずしも明らかにはなっていない。また、特殊法人等の独立行政法人化により、運営費交付金の使途などに関する国会における財政統制が困難になっている。

政府は、特殊法人の独立行政法人化等に伴い減少した国の資産の額及び減少した理由について法人別に明確にし、説明責任を果たすべきである。また、政策金融機関の整理・統合に当たっては、会計基準の変更に伴い発生する欠損金を国の資産により手当てすることに慎重であるべきであり、今後、これら欠損金について措置を講じた場合は、その内容を本委員会に報告すべきである。さらに、独立行政法人化により無償譲渡された政府資産の処分状況を始め、運営費交付金の使途及び剰余金の状況等については、その内容を厳しく精査し、情報公開に努めるべきである。

2 独立行政法人の業務発注に係る契約方式及び事務事業の見直しについて

独立行政法人の業務発注に係る契約方式に関して、随意契約の限度額を国の基準よりも高く設定している法人が数多く見られるほか、一般競争入札方式でありながら落札率100%で発注している例も散見される。

また、関連法人への天下りが多数に上るほか、それらの関連法人に対し、随意契約で業務を発注している実態が明らかになっている。

政府は、101独立行政法人すべてを対象に見直しを行い、年内を目途に整理合理化計画を策定することとしているが、このような状況にかんがみ、その業務発注に係る契約方式及び事務事業について徹底した調査、見直しを行うべきである。

ア 独立行政法人制度の概要

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務・事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体にゆだねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立される法人である。

政府は、中央省庁等改革の一環として、13年4月に、国が直接行っていた事務・事業を実施させるために57の独立行政法人を設立して、その後、15年10月には、特殊法人等改革に伴い特殊法人等から移行するなどした31の独立行政法人を設立するなど、独立行政法人制度の導入を進めており、その数は、20年3月末現在で表1のとおり102法人となっている。

独立行政法人の運営の基本、監督、職員の身分その他制度の基本となる共通的な枠組みは、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められている。独立行政法人の制度を設けるに当たっては、独立行政法人を所管する主務大臣の監督、関与その他国の関与を必要最小限のものとすることとされており、独立行政法人の目標設定と評価については、通則法等において、次のような仕組みが定められている。

(ア) 主務大臣は、3年以上5年以下の期間において独立行政法人が達成すべき業務運営に関する目標(以下「中期目標」という。)を定めて、これを独立行政法人に指示する。そして、独立行政法人は、中期目標に基づき、当該中期目標を達成するための計画(以下「中期計画」という。)を作成して、主務大臣の認可を受ける。また、独立行政法人の事業年度(以下「年度」という。)は、毎年4月1日から翌年3月31日までとされており、独立行政法人は、毎年度の開始前に、中期計画に基づき、その年度の業務運営に関する計画(以下「年度計画」という。)を定めて、主務大臣に届け出る。

主務大臣が独立行政法人に指示する中期目標においては、「中期目標の期間」、「業務運営の効率化に関する事項」、「国民に対して提供するサービスその他の業務の質の向上に関する事項」、「財務内容の改善に関する事項」及び「その他業務運営に関する重要事項」について定める。そして、中期計画においては、業務運営の効率化に関する目標を達成するため執るべき措置、予算(人件費の見積りを含む。)、収支計画及び資金計画、剰余金の使途等の事項を定める。また、年度計画においては、中期計画に定めた事項に関して、当該年度において実施すべき事項を含めなければならない。

(イ) 独立行政法人の各年度及び中期目標の期間における業務の実績については、独立行政法人の主務省(当該独立行政法人を所管する内閣府又は各省をいう。以下同じ。)に置かれる独立行政法人評価委員会(以下「評価委員会」という。)が評価を行う。評価委員会による各年度における業務の実績の評価(以下「年度評価」という。)は、当該年度における中期計画の実施状況の調査をし、及び分析をし、並びにこれらの調査及び分析の結果を考慮して当該年度における業務の実績の全体について総合的な評定をして行う。また、総務省に置かれる政策評価・独立行政法人評価委員会(以下「審議会」という。)は、評価委員会の実施した評価の結果について意見を述べることができる。

中期目標の期間の終了時において、主務大臣は、独立行政法人の組織及び業務の全般にわたる検討を行い、その検討結果を業務運営の方法、組織の在り方等に反映させるよう所要の措置を講ずる。また、審議会は、独立行政法人の主要な事務・事業の改廃に関して、主務大臣に勧告することができる。

イ 独立行政法人整理合理化計画の策定

政府は、「経済財政改革の基本方針2007」(平成19年6月19日閣議決定)において、現行の独立行政法人が制度本来の目的にかなっているか、制度創設後の様々な改革と整合的なものになっているかなどについて、原点に立ち返って見直すこととして、101独立行政法人(注1)

について、民営化や民間委託の是非を検討し、19年内を目途に独立行政法人整理合理化計画(以下「整理合理化計画」という。)を策定することとして、19年8月には、「独立行政法人整理合理化計画の策定に係る基本方針」(平成19年8月10日閣議決定。以下「基本方針」という。)を定めている。そして、独立行政法人制度の導入後、人件費の削減、財政支出の削減、自己収入の増加、透明性の確保等の成果がある一方、一部でいわゆる官製談合の舞台となるなど、国民の信頼回復が喫緊の課題となっているなどとして、政府は、基本方針等に基づき整理合理化計画(平成19年12月24日閣議決定)を策定して、これを着実に実行することとしている。

整理合理化計画では、各独立行政法人の事務・事業及び組織等について講ずべき措置として、事務・事業の見直し、法人の廃止・民営化等についての検討の基本的な考え方や各独立行政法人について講ずべき措置が定められているほか、独立行政法人の見直しに関して講ずべき横断的措置として、次のとおり、保有資産の見直し、随意契約の見直し、関連法人等との人・資金の流れの在り方等に関する事項等が定められている。

(ア) 保有資産の見直し

保有資産の見直しに関して、整理合理化計画では、各独立行政法人は、保有する合理的理由が認められない土地・建物等の実物資産の売却、国庫返納等を着実に推進して、適切な形で財政貢献を行うこと、不要となった金融資産の売却やそれに伴う積立金の国庫返納を行うことなどが定められている。

(イ) 随意契約の見直し

随意契約の見直しに関して、基本方針は、独立行政法人の契約について一般競争入札等(競争入札及び企画競争・公募をいい、「競争性のない随意契約」は含まない。以下同じ。)の導入、範囲拡大等を図るための見直しを行い、独立行政法人ごとに随意契約見直し計画を策定することとしている。そして、これに基づき、各独立行政法人が策定した随意契約見直し計画によると、101独立行政法人全体で、18年度に締結した「競争性のない随意契約」約1兆円のうち、約7割を一般競争入札等に計画的に移行することとしている。

また、整理合理化計画において、各独立行政法人の契約は、原則として一般競争入札等によることとして、各独立行政法人は、随意契約によることができる限度額等の基準について、国と同額の基準に設定するよう19年度中に措置すること、各法人が策定した随意契約見直し計画を着実に実施することにより、「競争性のない随意契約」の比率を国並みに引き下げること、契約が一般競争入札等による場合であっても、特に企画競争又は公募を行う場合には、真に競争性、透明性が確保される方法により実施することなどが定められている。

(ウ) 関連法人等との人・資金の流れの在り方

関連法人等との人・資金の流れの在り方に関して、整理合理化計画では、各独立行政法人は、関連法人との間における人と資金の流れについて透明性を確保するため、関連法人への再就職の状況及び関連法人との間の補助・取引等の状況について、一体としての情報開示を実施するとともに、関連法人への再就職に関連して不適正な契約の発生等がある場合には、その責任において、人と資金の流れについて適正化を図ることなどが定められている。

本院は、合規性、経済性、効率性、有効性等の観点から、各独立行政法人の業務、財務、入札、契約の状況を横断的に調査・分析するとともに、業務の実施状況や財務の状況はどのようになっているか、契約事務が適切に行われて、公正性、競争性及び透明性が確保されているかなどに着眼して検査を実施した。

検査は、全独立行政法人102法人(表1

参照)を対象とした。そして、検査の実施に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき各独立行政法人から本院に提出された財務諸表等のほか、業務、財務、入札、契約の状況について本院が作成及び提出を求めた調書等を在庁して分析するとともに、全独立行政法人の本部等102か所のほか、支部等1,320か所のうち132か所を抽出して会計実地検査を行った。

主務省

|

検査対象法人

|

主務省

|

検査対象法人

|

内閣府

|

独立行政法人国立公文書館

|

厚生労働省

|

独立行政法人労働政策研究・研修機構

|

独立行政法人国民生活センター

|

独立行政法人雇用・能力開発機構

|

||

独立行政法人北方領土問題対策協会

|

独立行政法人労働者健康福祉機構

|

||

独立行政法人沖縄科学技術研究基盤整備機構

|

独立行政法人国立病院機構

|

||

総務省

|

独立行政法人情報通信研究機構

|

独立行政法人医薬品医療機器総合機構

|

|

独立行政法人統計センター

|

独立行政法人医薬基盤研究所

|

||

独立行政法人平和祈念事業特別基金

|

独立行政法人年金・健康保険福祉施設整理機構

|

||

独立行政法人郵便貯金・簡易生命保険管理機構

|

年金積立金管理運用独立行政法人

|

||

外務省

|

独立行政法人国際協力機構

|

農林水産省

|

独立行政法人農林水産消費安全技術センター

|

独立行政法人国際交流基金

|

独立行政法人種苗管理センター

|

||

財務省

|

独立行政法人酒類総合研究所

|

独立行政法人家畜改良センター

|

|

独立行政法人造幣局

|

独立行政法人水産大学校

|

||

独立行政法人国立印刷局

|

独立行政法人農業・食品産業技術総合研究機構

|

||

独立行政法人通関情報処理センター

|

独立行政法人農業生物資源研究所

|

||

独立行政法人日本万国博覧会記念機構

|

独立行政法人農業環境技術研究所

|

||

文部科学省

|

独立行政法人国立特別支援教育総合研究所

|

独立行政法人国際農林水産業研究センター

|

|

独立行政法人大学入試センター

|

独立行政法人森林総合研究所

|

||

独立行政法人国立青少年教育振興機構

|

独立行政法人水産総合研究センター

|

||

独立行政法人国立女性教育会館

|

独立行政法人農畜産業振興機構

|

||

独立行政法人国立国語研究所

|

独立行政法人農業者年金基金

|

||

独立行政法人国立科学博物館

|

独立行政法人農林漁業信用基金

|

||

独立行政法人物質・材料研究機構

|

独立行政法人緑資源機構

|

||

独立行政法人防災科学技術研究所

|

経済産業省

|

独立行政法人経済産業研究所

|

|

独立行政法人放射線医学総合研究所

|

独立行政法人工業所有権情報・研修館

|

||

独立行政法人国立美術館

|

独立行政法人日本貿易保険

|

||

独立行政法人国立文化財機構

|

独立行政法人産業技術総合研究所

|

||

独立行政法人教員研修センター

|

独立行政法人製品評価技術基盤機構

|

||

独立行政法人科学技術振興機構

|

独立行政法人新エネルギー・産業技術総合開発機構

|

||

独立行政法人日本学術振興会

|

独立行政法人日本貿易振興機構

|

||

独立行政法人理化学研究所

|

独立行政法人原子力安全基盤機構

|

||

独立行政法人宇宙航空研究開発機構

|

独立行政法人情報処理推進機構

|

||

独立行政法人日本スポーツ振興センター

|

独立行政法人石油天然ガス・金属鉱物資源機構

|

||

独立行政法人日本芸術文化振興会

|

独立行政法人中小企業基盤整備機構

|

||

独立行政法人日本学生支援機構

|

国土交通省

|

独立行政法人土木研究所

|

|

独立行政法人海洋研究開発機構

|

独立行政法人建築研究所

|

||

独立行政法人国立高等専門学校機構

|

独立行政法人交通安全環境研究所

|

||

独立行政法人大学評価・学位授与機構

|

独立行政法人海上技術安全研究所

|

||

独立行政法人国立大学財務・経営センター

|

独立行政法人港湾空港技術研究所

|

||

独立行政法人メディア教育開発センター

|

独立行政法人電子航法研究所

|

||

独立行政法人日本原子力研究開発機構

|

独立行政法人航海訓練所

|

||

厚生労働省

|

独立行政法人国立健康・栄養研究所

|

独立行政法人海技教育機構

|

|

独立行政法人労働安全衛生総合研究所

|

独立行政法人航空大学校

|

||

独立行政法人勤労者退職金共済機構

|

自動車検査独立行政法人

|

||

独立行政法人高齢・障害者雇用支援機構

|

独立行政法人鉄道建設・運輸施設整備支援機構

|

||

独立行政法人福祉医療機構

|

独立行政法人国際観光振興機構

|

||

独立行政法人国立重度知的障害者総合施設のぞみの園

|

独立行政法人水資源機構

|

||

国土交通省

|

独立行政法人自動車事故対策機構

|

独立行政法人日本高速道路保有・債務返済機構

|

|

独立行政法人空港周辺整備機構

|

独立行政法人住宅金融支援機構

|

||

独立行政法人海上災害防止センター

|

環境省

|

独立行政法人国立環境研究所

|

|

独立行政法人都市再生機構

|

独立行政法人環境再生保全機構

|

||

独立行政法人奄美群島振興開発基金

|

防衛省

|

独立行政法人駐留軍等労働者労務管理機構

|

注(1)

|

独立行政法人農林漁業信用基金の主務省は財務省及び農林水産省、独立行政法人奄美群島振興開発基金の主務省は財務省及び国土交通省、独立行政法人住宅金融支援機構の主務省は財務省及び国土交通省であるが、便宜上、本表のように記載している。

|

注(2)

|

独立行政法人平和祈念事業特別基金は平成22年9月30日までに解散することとされている。

|

注(3)

|

独立行政法人通関情報処理センターは平成20年10月1日に輸出入・港湾関連情報処理センター株式会社に移行している。

|

注(4)

|

独立行政法人緑資源機構は平成20年4月1日に解散して、独立行政法人森林総合研究所及び独立行政法人国際農林水産業研究センターが事業の一部を承継している。

(以下、各法人の名称中「独立行政法人」は記載を省略した。) |

ア 業務の状況

各独立行政法人の目的及び業務の範囲については、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において明確に定めるものとするとされており、独立行政法人の業務が国民のニーズとは無関係に自己増殖的に膨張することを防止することとされている。また、独立行政法人制度においては、前記のとおり、目標設定と評価の仕組みが制度化されており、この仕組みは、独立行政法人制度が有効に機能するために重要な位置付けを有するものである。

そこで、業務の状況については、上記を踏まえて、主として各法人において実施されている業務の内容やその改廃の状況、目標設定と評価の状況について調査・分析した。

(ア) 独立行政法人の統廃合及び勘定の改廃による業務の状況

a 独立行政法人の統廃合による業務の状況

前記のとおり、主務大臣は、中期目標の期間の終了時において、独立行政法人の組織及び業務の全般にわたる検討を行い、その検討結果を業務運営の方法、組織の在り方等に反映するよう所要の措置を講ずることとされている。これまでの主務大臣による見直しに基づいて、20年3月末までに統廃合された独立行政法人の状況は、表2のとおりである。すなわち、統廃合の対象とされた23法人は9法人に整理されて、14法人が削減されているが、統廃合された法人が行っていた業務の状況をみると、22法人は統合先法人に承継されており、1法人(消防研究所)は国に再度移管されている。

統廃合年月

|

統廃合された法人(23法人)

|

業務を承継、移管された法人等(9法人、国)

|

平成18.4

|

消防研究所

|

消防研究センター(国)

|

18.4

|

国立オリンピック記念青少年総合センター

|

国立青少年教育振興機構

|

国立青年の家

|

||

国立少年自然の家

|

||

18.4

|

産業安全研究所

|

労働安全衛生総合研究所

|

産業医学総合研究所

|

||

18.4

|

農業・生物系特定産業技術研究機構

|

農業・食品産業技術総合研究機構

|

農業工学研究所

|

||

食品総合研究所

|

||

農業者大学校

|

||

18.4

|

水産総合研究センター

|

水産総合研究センター

|

さけ・ます資源管理センター

|

||

18.4

|

土木研究所

|

土木研究所

|

北海道開発土木研究所

|

||

18.4

|

海技大学校

|

海技教育機構

|

海員学校

|

||

19.4

|

国立博物館

|

国立文化財機構

|

文化財研究所

|

||

19.4

|

農林水産消費技術センター |

農林水産消費安全技術センター

|

肥飼料検査所

|

||

| 農薬検査所 |

||

19.4

|

森林総合研究所

|

森林総合研究所

|

林木育種センター

|

b 勘定の改廃による業務の状況

独立行政法人の中には、個別法の規定により当該法人の特定の業務に係る経理とその他の業務に係る経理との区分(以下、区分した経理単位を「勘定」という。)が義務付けられているものがある。

検査の対象とした102法人について、法人設立時から20年3月末までに、業務の追加又は廃止により、新たな勘定の設置又は既存の勘定の廃止が行われたものの状況をみると、6法人において8勘定(注2)

が新たに設置されて、7法人において既存の13勘定(注3)

が廃止されている。

8勘定 福祉医療機構の労災年金担保貸付勘定、承継債権管理回収勘定及び承継教育資金貸付けあっせん勘定、医薬品医療機器総合機構の特定救済勘定、水産総合研究センターの海洋水産資源開発勘定、農畜産業振興機構のでん粉勘定、新エネルギー・産業技術総合開発機構の特定事業活動等促進経過勘定並びに環境再生保全機構の石綿健康被害救済業務勘定

|

|

13勘定 日本スポーツ振興センターの特例業務勘定、雇用・能力開発機構の炭鉱援護勘定、医薬品医療機器総合機構の研究振興勘定、開発振興勘定及び承継勘定、新エネルギー・産業技術総合開発機構の研究基盤出資経過勘定、特定アルコール販売勘定、アルコール製造勘定及び一般アルコール販売勘定、情報処理推進機構の地域ソフトウェア教材開発承継勘定及び特定プログラム開発承継勘定、石油天然ガス・金属鉱物資源機構の金属鉱業精密調査勘定並びに都市再生機構の鉄道勘定

|

(イ) 目標設定と評価

a 目標設定と評価の概要

「特殊法人等の廃止・民営化等及び独立行政法人の設立等に当たっての基本方針について」(平成14年10月特殊法人等改革推進本部決定)によれば、独立行政法人の運営について、主務大臣は一般的に関与せず、基本的に長の裁量にゆだねられていることから、独立行政法人が所期の成果を挙げるためには、的確な中期目標の設定と厳正な評価が極めて重要であるとされている。そして、主務大臣は、このような独立行政法人制度の特色を踏まえて、明確かつ具体的な中期目標を設定することとするとされている。

独立行政法人の各年度及び中期目標の期間における業務の実績については、前記のとおり、評価委員会による評価が行われている。この評価の基準はそれぞれの評価委員会が定めており、中期目標や中期計画に掲げられた項目ごとに3段階又は5段階で行う評価と、その項目ごとの評価を総合して記述する評価とによって行うこととしているものが多い。

この評価の項目として用いられる中期目標において設定される法人の達成すべき目標については、独立行政法人の中期目標等の策定指針(平成15年4月特殊法人等改革推進本部事務局。以下「策定指針」という。)が取りまとめられている。策定指針によると、明確かつ具体的な中期目標であるために定量的かつ高水準の目標設定や業務全体を評価できるような目標設定が必要であるとされており、「業務運営の効率化に関する事項」、「国民に対して提供するサービスその他の業務の質の向上に関する事項」及び「財務内容の改善に関する事項」に関して、「明確かつ具体的な中期目標」の考え方を整理している。そして、特に、「財務内容の改善に関する事項」については、バランスシートの健全性の向上、収支構造の改善、累積欠損金の計画的解消等に関するものは定量的な目標設定になじみやすい分野であるとされている。

b 繰越欠損金が多額となっている業務の状況

各独立行政法人における繰越欠損金の状況については、「イ(カ) 利益剰余金及び繰越欠損金の状況」で詳述するが、本項では、上記を踏まえて、繰越欠損金が多額となっている勘定に係る業務について繰越欠損金の解消に向けての目標設定等の状況について分析する。

17、18両年度末においてそれぞれ繰越欠損金が100億円以上となっている法人・勘定は、13法人15勘定(注4)

(勘定を設けずに業務を経理している法人については1勘定としている。以下同じ。)である。 繰越欠損金の解消については、各法人の中期目標のうち、「財務内容の改善に関する事項」において目標が設定されることになる。上記13法人15勘定の中には、繰越欠損金の解消に向けて計画的に取り組んでいるとしているものもあるが、これら勘定のうち18年度末現在で廃止が予定されている3法人3勘定(注5)

を除いた11法人12勘定について、繰越欠損金解消に係る目標設定等の状況をみると、次のとおりである。

13法人15勘定 中小企業基盤整備機構の小規模企業共済勘定及び施設整備等勘定、都市再生機構の都市再生勘定及び宅地造成等経過勘定、科学技術振興機構の文献情報提供勘定、農畜産業振興機構の砂糖勘定、情報通信研究機構の基盤技術研究促進勘定、福祉医療機構の保険勘定、新エネルギー・産業技術総合開発機構の基盤技術研究促進勘定、情報処理推進機構の特定プログラム開発承継勘定、雇用・能力開発機構の財形勘定、日本スポーツ振興センターの投票勘定、医薬基盤研究所の承継勘定、労働者健康福祉機構並びに勤労者退職金共済機構の一般の中小企業退職金共済事業等勘定

|

|

3法人3勘定 都市再生機構の宅地造成等経過勘定、情報処理推進機構の特定プログラム開発承継勘定及び医薬基盤研究所の承継勘定

|

すなわち、都市再生機構の都市再生勘定、雇用・能力開発機構の財形勘定、日本スポーツ振興センターの投票勘定及び勤労者退職金共済機構の一般の中小企業退職金共済事業等勘定は、中期目標において繰越欠損金の解消に向けての目標が設定されているものの、定量的な目標の設定が行われていない。

一方、中小企業基盤整備機構の小規模企業共済勘定及び施設整備等勘定、科学技術振興機構の文献情報提供勘定並びに労働者健康福祉機構は、中期目標において収支改善についての目標が設定されているものの、上記の4法人4勘定とは異なり、明確に繰越欠損金の解消をうたったものとはなっていない。

また、農畜産業振興機構の砂糖勘定、情報通信研究機構の基盤技術研究促進勘定、福祉医療機構の保険勘定及び新エネルギー・産業技術総合開発機構の基盤技術研究促進勘定は、繰越欠損金の解消や収支改善についての目標が設定されていないが、このうち農畜産業振興機構の砂糖勘定及び福祉医療機構の保険勘定については、業務の性質上、法人の努力により繰越欠損金の解消を図ることが困難であるため、こうした目標を設定していないとしている。

このように、多額の繰越欠損金がある法人・勘定に係る中期目標は、繰越欠損金の解消に向けて設定されたものもあるが、当該勘定の収益等の改善を目標として設定したにとどまったり、繰越欠損金の解消や収支改善についての具体的な目標を設定していなかったりなどしていて、必ずしも、策定指針にいう定量的かつ高水準の目標設定とはなっていない。そして、中期目標の設定とその達成状況の評価については、中期目標の期間が終了しなければ詳細な分析はできないが、評価委員会による18年度の年度評価の状況をみると、繰越欠損金が前年度に比べて増加している法人・勘定においても、中期目標又は中期計画を達成しているなどとしている状況である。

イ 財務の状況

国は、独立行政法人に出資を行い、また、業務運営に要する資金として、運営費交付金のほか、補助金、交付金(運営費交付金を除く。)、補給金及び負担金(以下、これらを「補助金等」という。)を交付している。そこで、国の財政負担等の状況を含めた各法人の財務の状況について、特に、〔1〕 政府出資金の状況、〔2〕 運営費交付金の状況、〔3〕 資産処分に伴う国庫納付の状況の3点を中心に調査・分析した。なお、分析の対象は、19年4月に設立された住宅金融支援機構及び同年10月に設立された郵便貯金・簡易生命保険管理機構を除く100法人としている。

(ア) 独立行政法人の財務制度等の概要

a 独立行政法人の会計基準等

独立行政法人の会計は、通則法において、主務省令で定めるところにより、原則として企業会計原則によることとされているが、公共的な性格を有しており、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人が有する特殊性を踏まえて、企業会計原則に必要な修正を加えた独立行政法人会計基準(以下「独法会計基準」という。)及び独立行政法人会計基準注解が12年2月に策定(19年11月改訂。独立行政法人会計基準研究会等)されている。

独法会計基準は、各法人の業務運営並びに財務及び会計に関する事項を定めた個別の主務省令により、当該主務省令に準ずるものとして、独立行政法人がその会計を処理するに当たって従わなければならないとされている基準であって、独立行政法人の会計に関する認識、測定、表示及び開示の基準を定めるものである。また、そこに定められていない事項については、一般に公正妥当と認められる企業会計の基準に従うものとされている。独立行政法人は、通則法により、毎年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下、これらを合わせて「財務諸表」という。)を作成して、当該年度の終了後3か月以内に主務大臣に提出して、その承認を受けなければならないこととされている。

また、法律の規定により、勘定ごとに財務諸表を作成することとされている独立行政法人にあっては、勘定ごとの財務諸表及び独立行政法人全体の財務諸表を作成しなければならないこととされている。

b 運営費交付金の会計の概要

独立行政法人の支出は、公共的な事務・事業を確実に実施するためになされるものであり、独立採算制を前提としていないことから、国は、独立行政法人に対して、業務運営の財源に充てるために必要な資金として運営費交付金を交付している。この運営費交付金は、予定された使途以外の使途にも充てることができ、年度内に執行残額が生じた場合であっても翌年度に繰り越すことができるとされている。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金の交付をもって直ちに収益として認識することは適当でないことから、独法会計基準においては、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えることとされている。ただし、固定資産等を取得したときは、その取得額のうち運営費交付金に対応する額を「資産見返運営費交付金」又は「資本剰余金」に振り替えることとされている。

なお、独法会計基準では、独立行政法人は、中期目標期間の終了時点において期間中に交付された運営費交付金を精算することとされており、中期目標期間の最終年度末においてなお運営費交付金債務が残る場合、別途、精算のための収益化を行うこととされている。そして、運営費交付金債務を収益化する際の主な基準として、業務達成基準(注6)

、期間進行基準(注7)

及び費用進行基準(注8)

の三つの基準が示されており、法人の業務内容からみてその業務の進ちょく状況を最も適切に反映して、法人にできるだけ成果達成への動機付けを与える基準を法人が定める必要があるとされている。

業務達成基準 一定の業務と運営費交付金との対応関係が明らかにされている場合に、当該業務の達成度に応じて、財源として予定されている運営費交付金債務の収益化を行うもの。例えば、一定のプロジェクトの実施や退職一時金の支払について、交付金財源との対応関係が明らかにされている場合等がこれに該当する。

|

|

期間進行基準 業務の実施と運営費交付金財源とが期間的に対応している場合に、一定の期間の経過を業務の進行とみなして、運営費交付金債務の収益化を行うもの。例えば、管理部門の活動等がこれに該当する。

|

|

費用進行基準 業務達成基準及び期間進行基準のような業務と運営費交付金との対応関係が示されない場合に、業務のための支出額を限度として、運営費交付金債務の収益化を行うもの

|

c 積立金等の概要

独立行政法人は、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額を、積立金として整理しなければならないとされている。ただし、この残余のうち独立行政法人の経営努力により生じたとされる額があるときは、同条第3項の規定に基づき、主務大臣の承認を受けて、残余の額の全部又は一部を中期計画であらかじめ定めた「剰余金の使途」に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。そして、中期目標期間の最終年度末に目的積立金が残っている場合には、その残額を積立金に振り替えなければならないこととされている。

また、同条第2項において、毎年度、損益計算において損失を生じたときは、同条第1項の規定による積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないとされている。

中期目標期間の最終年度末における積立金の処分については、個別法により、主務大臣の承認を得て次の中期目標の期間における業務の財源に充てることができるとされた金額を控除して、なお残余があるときは、その残余の額を国庫に納付しなければならないなどとされている。

(イ) 独立行政法人化に伴う政府出資金の状況

特殊法人等から移行して設立された独立行政法人の中には、旧法人の繰越欠損金等の処理に政府出資金を充てたことなどにより、開始貸借対照表における政府出資金の額が旧法人の最終貸借対照表に計上されている額に比べて減少している法人がある。

各独立行政法人が、ホームページ等において公表した特殊法人の独立行政法人化等に伴う政府出資金の増減等の状況によると、独立行政法人化に伴い政府出資金が減少している法人は27法人であり、その減少額は計12兆1909億円となっている。ただし、この減少額の中には、旧法人の資産を国が承継したことによるものなどが含まれていることから、これを控除した政府出資金の減少額は、27法人で計11兆4017億円となっている。

独立行政法人化に伴い政府出資金に減少が生じている27法人は、個別法において、旧法人から承継する資産の価額から負債の金額を差し引いた額を政府出資金とすることとされている法人である。そして、旧法人から承継する資産及び負債については、独法会計基準等に基づき開始貸借対照表に計上されて、承継する資産の価額は、法人成立の日現在における時価を基準として評価委員が評価した価額とされている。また、独立行政法人化の前後においては、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、資産の価額及び負債の金額はこれによる増減も織り込んだものである。

このような場合において政府出資金が適切に算定されるためには、開始貸借対照表において資産の価額及び負債の金額が適切に認識されることが必要であり、今後、新たに独立行政法人が設立される際には、この点にも留意する必要がある。

(ウ) 独立行政法人に対する財政負担等の状況

検査の対象とした100法人は、18年度においては104法人であったが、このうち追加出資、運営費交付金、補助金等の国の財政負担等を受けていないものが7法人(注9) ある。そして、残りの97法人は、何らかの国の財政負担等を受けており、その総額は運営費交付金1兆7047億円、補助金等1兆1879億円、追加出資2036億円、計3兆0962億円となっていて、運営費交付金が全体の5割強を占めている。

(エ) 独立行政法人に対する政府出資の状況

各独立行政法人の資本金について、18年度末の貸借対照表に計上されている金額をみると、資本金が計上されていない7法人(注10)

を除く97法人で計18兆9100億円が計上されている。このうち政府出資金の額は、97法人で計17兆6605億円となっていて、資本金全体の約9割を占めている。

一方、国が法人に対して出資することにより取得した権利等は、国有財産法(昭和23年法律第73号)上の国有財産とされており、国有財産台帳に登録されている。国有財産台帳の登録価格(以下「台帳価格」という。)は、従前は、国が各法人に対して行った出資額の累計を示していたため、各法人の貸借対照表に計上されている政府出資金の額と一致していた。しかし、18年度以降は、毎会計年度末において、各法人の貸借対照表を基に、法人が保有する資産及び負債の現在額を把握して、総資産から総負債を差し引いた純資産額をもって評価することとなったため、両者に差が生ずることとなっている。

そこで、各法人に対する政府出資金に係る台帳価格の状況をみると、18年度末の台帳価格は97法人159勘定で計19兆5328億円となっていて、18年度末までに各法人に対して行った出資額の累計17兆6605億円と比べると1兆8723億円増加している。

このうち台帳価格が出資額の累計に比べて増加している法人・勘定は47法人72勘定で、増加額は計3兆0704億円となっている。一方、台帳価格が出資額の累計に比べて減少している法人・勘定は59法人85勘定で、減少額は計1兆1981億円となっている。このうち、台帳価格が出資額の累計に比べて減少している額が多い上位10法人・勘定は表3のとおりである。

法人名

|

勘定名

|

貸借対照表に計上されている平成18年度末の政府出資金

(A) |

台帳価格

(B) |

差額

(B)−(A) |

参考・18年度貸借対照表

|

|

資産

|

負債

|

|||||

都市再生機構

|

都市再生

|

8,267

|

5,009

|

△3,257

|

135,369

|

130,347

|

宇宙航空研究開発機構

|

−

|

5,444

|

4,358

|

△1,085

|

7,845

|

3,486

|

都市再生機構

|

宅地造成等経過

|

876

|

−

|

△876

|

27,140

|

27,738

|

日本原子力研究開発機構

|

電源利用

|

5,282

|

4,445

|

△837

|

5,202

|

622

|

科学技術振興機構

|

文献情報提供

|

936

|

182

|

△754

|

202

|

19

|

情報通信研究機構

|

基盤技術研究促進

|

548

|

68

|

△480

|

83

|

14

|

新エネルギー・産業技術総合開発機構

|

基盤技術研究促進

|

516

|

101

|

△414

|

108

|

6

|

理化学研究所

|

−

|

2,531

|

2,137

|

△393

|

2,780

|

533

|

情報処理推進機構

|

特定プログラム開発承継

|

481

|

104

|

△377

|

104

|

0

|

日本原子力研究開発機構

|

一般

|

2,638

|

2,277

|

△361

|

2,697

|

416

|

計

|

27,524

|

18,686

|

△8,838

|

|||

また、この中には、負債が資産を超過していることから、政府出資金の台帳価格が0円となっている法人・勘定が7法人7勘定(注11) あり、これらの法人・勘定では台帳価格が出資額の累計に比べて計1357億円減少しているほか、負債超過額が計5885億円に上っている。

7法人 統計センター、国立健康・栄養研究所、勤労者退職金共済機構、農業者年金基金、経済産業研究所、工業所有権情報・研修館及び原子力安全基盤機構

|

|

7法人7勘定 都市再生機構の宅地造成等経過勘定、鉄道建設・運輸施設整備支援機構の海事勘定、中小企業基盤整備機構の小規模企業共済勘定、農畜産業振興機構の生糸勘定、医薬品医療機器総合機構の審査等勘定、雇用・能力開発機構の財形勘定及び高齢・障害者雇用支援機構の障害者職業能力開発勘定

|

(オ) 運営費交付金等の状況

a 精算収益化額の状況

運営費交付金債務は、次の中期目標期間に繰り越すことはできず、中期目標期間の最終年度の期末処理において、これを全額収益に振り替えなければならない(以下、当該処理により振り替えられた運営費交付金債務の額を「精算収益化額」という。)とされている。そして、前記のとおり、中期目標期間の最終年度において利益が生じている場合には、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額を積立金として整理しなければならないとされている。また、目的積立金又は個別法の規定に基づく前中期目標期間繰越積立金が残っている場合には、これを積立金に振り替えなければならないとされている。

そして、個別法において積立金を次の中期目標期間に繰り越す旨の規定が設けられている場合、主務大臣の承認を受けて、積立金の一部又は全部を次の中期目標期間に繰り越すことができることとなっており、積立金の額から主務大臣によって次の中期目標期間に繰り越す旨の承認を受けた額(以下「次期繰越積立金」という。)を控除してなお残余がある場合には、当該残余額を国庫に納付するなどとなっている。

運営費交付金の交付を受けている法人・勘定で、18年度末までに中期目標期間が終了した実績のある法人・勘定のうち、費用進行基準のみを採用している57法人71勘定では、精算収益化額は計434億6402万円となっており、中期目標期間中に交付された運営費交付金の総額2兆7598億5806万円に対する比率は1.57%で、業務達成基準及び期間進行基準を併用している法人に比べて高率となっている。

しかし、この中でも4法人4勘定(注12)

は、精算収益化額が0円となっている。これらの法人・勘定においては、運営費交付金を計画より効率的に使用することなどがあっても、これに係る節減額に相当する額等も含めて、結果として全額使用しているため、精算収益化額が0円となっている。

b 積立金の国庫納付等の状況

18年度末までに中期目標期間が終了した実績のある法人について、各法人の中期目標期間の最終年度に係る利益処分又は損失処理を行った後の積立金(以下「精算対象積立金」という。)の状況をみると、65法人82勘定で計1865億1076万円となっている。そして、このうち47法人55勘定で計958億2342万円の次期繰越積立金があることから、中期目標期間の終了に伴い国庫に納付された金額は、64法人79勘定で計906億8733万円となっている。

なお、中期目標期間の最終年度における損益計算や損失処理の結果、次期の中期目標期間に欠損金を繰り越すこととなった法人が5法人7勘定ある。このうち、運営費交付金の交付を受けている2法人2勘定(注13)

では、精算収益化額が計3億0698万円発生している。しかし、両法人は、精算収益化額を上回る前期からの繰越欠損金があることなどから、精算対象積立金を計上できないことになるため、中期目標期間中に交付された運営費交付金のうち業務運営の財源に充てられなかった金額が国庫に納付されず、両法人内部に現金・預金等として留保されることとなっている。

したがって、精算収益化額に相当する額を精算対象積立金に計上して国庫に納付している他の法人との均衡を失しないように、上記のように精算収益化額に相当する額が法人内部に留保されることとなる法人については、適切な取扱いを検討する必要がある。

(カ) 利益剰余金及び繰越欠損金の状況

各独立行政法人の18年度末における利益剰余金及び繰越欠損金の状況をみると、利益剰余金を計上しているのは94法人150勘定、繰越欠損金を計上しているのは30法人46勘定となっている。そして、繰越欠損金を計上している30法人46勘定の中には、独立行政法人化に伴い、旧法人が計上していた繰越欠損金を政府出資金等で処理したものの、再び10億円以上の繰越欠損金を計上しているものが、2法人2勘定(注14)

ある。

繰越欠損金を計上することとなった要因やその解消の見通しは法人や勘定により様々であるが、各法人においては、繰越欠損金の解消等に向けて計画的に取り組んでいく必要がある。特に上記の2法人2勘定については、政府出資金に係る台帳価格が出資金の累計額に比べて、既に計193億円減少していることも踏まえて、より効率的な業務運営等に努めることが重要である。

(キ) 独立行政法人が保有する資産の状況

a 資産の売却による収入の状況

(a) 資産の売却の概要

独立行政法人が保有する現金・預金、有価証券、たな卸資産等の流動資産及び土地、建物、関係会社株式等の固定資産のうち、主務省令で定める重要な財産(以下「重要財産」という。)を譲渡し、又は担保に供しようとするときは、通則法第48条第1項の規定により、原則として主務大臣の認可を受けなければならないこととなっている。また、主務大臣は、同条第2項の規定により、上記の認可をしようとするときは、あらかじめ、評価委員会の意見を聴かなければならないこととなっている。また、各独立行政法人が所有する重要財産以外の財産(以下「非重要財産」という。)については、譲渡に際して主務大臣の認可を要するなどの規定はなく、各法人の裁量により売却がなされている。

(b) 資産の売却により得た収入の状況

各独立行政法人が、設立から20年3月末までの間に重要財産を売却したことにより得た収入は、32法人で計592億円となっており、その主な売却資産は、土地、建物となっている。

このうち1億円以上の収入を得ている法人について、売却した資産の取得原資別の収入の状況をみると、取得原資が政府出資のものは計78億円、政府出資見合いのものは計369億円となっている。

また、非重要財産を売却したことにより1億円以上の収入を得ている法人について、売却した資産の取得原資別の収入の状況をみると、取得原資が政府出資のものは計304億円、政府出資見合いのものは計57億円となっている。

そして、売却した資産の収入のうち、国庫納付の規定がなく、法人内部に留保されているものは、14法人において計290億円となっている。

政府出資又は政府出資見合いの資産を売却しても、資産の売却による収入が当該資産の簿価を上回り売却益を計上した場合の簿価に相当する額や、簿価を下回り売却損が発生した場合の当該売却収入に相当する額については、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されることになる。ただし、売却益に相当する額については、各年度の損益計算の結果等にもよるが、中期目標期間の最終年度まで通則法第44条第1項に規定する積立金として計上されて、その全部又は一部は将来国庫に納付される可能性もある。

上記について事例を示すと次のとおりである。

〔重要財産・船舶〕

〔1〕 水産大学校は、平成13年4月に独立行政法人に移行した際、練習船耕洋丸を国からの現物出資の資産として承継したが、耕洋丸が老朽化したことから、19年6月に、新練習船を船舶建造費補助金により新造して、同月に、耕洋丸を8400万円で売却している(承継時の簿価4億7248万円)。

上記の練習船売却に当たっては、売却損が発生することになるが、売却収入に相当する額は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、同大学校に留保されることとなる。

b その他の資産処分等の状況

(a) 敷金・保証金の返戻による収入の状況

独立行政法人の中には、設立後、本部事務所の都内からの移転や、事務・事業の効率化に伴う支部の統廃合、借上面積の縮小、会議室の廃止等により、賃借していた不動産について契約の際に差し入れていた敷金・保証金の返戻を受けているものがある。

法人設立以降20年3月末までの間に、これらの敷金・保証金について1億円以上の返戻を受けているのは20法人で、計799億円の返戻を受けている。

このうち、差し入れていた敷金・保証金の原資が政府出資見合いである15法人は、計777億円の返戻金収入のうち1法人は270億円を国庫に納付して、8法人は新たな不動産の購入資金や賃借に係る敷金・保証金等として計480億円を支出しており、14法人において差引き27億円が法人内部に留保されている。

敷金・保証金の返戻による収入金は、損益計算上の収益ではなく、通則法第44条第1項に規定する積立金には計上されない。このため、個別法の規定により国庫納付されるものなどを除き、当該収入金については、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されることになる。

上記について事例を示すと次のとおりである。

〔2〕 新エネルギー・産業技術総合開発機構は、平成15年10月に独立行政法人に移行した際、本部が入居していたビル(豊島区)に係る敷金を政府出資見合いの資産として承継していたが、16年に本部を川崎市に移転したことから当該敷金9億2528万円の返戻を受けている。

同機構は、当該返戻敷金のうち5億6084万円を移転先である川崎市所在のビルを賃借する際に敷金として差し入れているが、残金の3億6443万円は、現状では、相応の減資を行って政府出資金を国庫に納付する規定がないため、同機構に留保されることとなる。

(b) 関係会社の清算分配金による収入の状況

独立行政法人の中には、政策目的のために法令等で定められた業務として、政府出資金を原資として株式会社に対して出資をしているものがあり、当該出資に係る権利は、関係会社株式として貸借対照表に計上されている。

独立行政法人の出資先である特定関連会社(注15)

及び関連会社(注16)

(以下、これらを合わせて「関係会社」という。)の中には、経営成績が思わしくなかったり、期待された成果が上がらなかったりなどして清算処理されているものがあり、清算処理に際して関係会社に残余財産がある場合、独立行政法人は、その残余財産について清算分配金を受け取る。また、独立行政法人によっては、関係会社株式を売却して、収入を得るものもある。

各独立行政法人の設立以降20年3月末までの間に、政府出資見合いなどの関係会社株式に係る清算分配金収入や株式売却収入を得ている法人・勘定は、全体で8法人11勘定で計58億2622万円ある。このうち、4法人5勘定の計26億7314万円については、相応の減資を行って政府出資金を国庫に納付する規定がない。このため、清算分配金や売却収入が関係会社株式の簿価を上回り利益を計上した場合の簿価に相当する額や、損失が発生した場合の収入に相当する額は、法人内部に留保されることになる。ただし、上記の利益は、資産の売却により得た収入の場合と同様に、その全部又は一部が将来、国庫に納付される可能性はある。

なお、8法人11勘定が処理した関係会社への出資累計額は517億2250万円であるが、独立行政法人化の際に独法会計基準に基づく資産評価が行われたことにより、関係会社株式の簿価は84億8992万円に減少している。そして、清算処理又は株式売却により最終的に得られた収入は58億2622万円となっており、回収額は出資累計額の約9分の1になっている。

特定関連会社 独立行政法人が政策目的のため法令等で定められた業務として出資する会社であって、その会社の議決権の過半数を所有しているという事実が認められる場合等における当該会社をいう。

|

|

関連会社 独立行政法人及び特定関連会社が、出資、人事、資金、技術、取引等を通じて、特定関連会社以外の会社の財務及び営業の方針決定に対して重要な影響を与えることができる場合における当該会社をいう。

|

(c) 独立行政法人移行時に承継した金融資産の状況

特殊法人等から独立行政法人に移行した法人の中には、移行の際に、個別法の規定により、旧法人が保有していた現金・預金、有価証券等の金融資産を政府出資見合いの資産として承継しているものがある。

これらが、法人の業務を確実に実施するために必要な資産として活用されているかどうかをみたところ、その元本については使用することがない状況にあるのに、現状では、相応の減資を行って国庫に納付する規定がないため、法人に留保されているものが1法人で25億円見受けられた。

以上のように、独立行政法人において、政府出資又は政府出資見合いの資産の処分等により発生している資金には多種多様のものがあるが、これらはいずれも、国費で取得するなどした資産の処分等により得られた収入等であるにもかかわらず、相応の減資を行って政府出資金を国庫に納付する規定がないため、多額の資金が引き続き法人内部に留保されることとなる。したがって、これらの資金について国庫に納付することが可能となるよう、減資に関する立法措置が必要である。

上記について、政府は、独立行政法人が国費で取得した不要財産の国庫納付を義務付けて、これに伴う減資等について所要の規定を設けるなどのため、20年4月に、通則法の改正案を閣議決定した上、国会に提出している。したがって、こうした動きも踏まえて、上記の資金についての国庫納付の状況を注視していくこととする。

ア 独立行政法人の契約制度の状況

独立行政法人の契約事務は、通則法等において、競争入札等の契約に関する基本的な事項を業務方法書に定めて主務大臣の認可を受けること及び会計に関する事項について規程(以下「会計規程」という。)を定めて主務大臣に届け出ることが規定されている。このほか、独立行政法人の中には、会計規程に基づくなどして、契約事務に関する細則、要領等を独自に定めているものもある。

このように、独立行政法人の契約制度は、国の制度と相違するだけでなく、法人間でも一律な制度ではないことを踏まえて、各独立行政法人の支出の原因となる契約に係る契約制度の相違について、国の契約制度との相違にも留意しながら、原則として20年4月1日現在における契約方式、予定価格の作成等の状況を調査・分析(注17)

した。

(ア) 競争契約

a 公告の方法

独立行政法人の多くは、会計規程等において、国と同様に公告の方法に関する規定を設けているが、20年4月1日現在で、公告の方法に関して会計規程等に規定していない法人が4法人、公告期間の下限について、予定価格の金額等に応じて10日より短い期間を設定したり、緊急の場合以外にも公告期間を10日より短縮できるとしたりなどしていて、国の基準を下回っている法人が45法人ある。

公告は、契約の公正性と競争の実効性を高める上で重要な契約手続の一つである。したがって、公告の実施に当たり、し意的な判断を排除して、その効果を十分発現させるためにも、公告期間、公告の方法等を会計規程等において明確に定めて適正に運用するとともに、公告期間の下限を国の基準より短く設定している場合には、入札のための準備期間等を考慮した十分な期間となっているか検討する必要がある。

b 指名競争契約の基準の設定状況

契約に係る予定価格が少額である場合に指名競争契約によることができる予定価格の限度額(以下「指名競争契約限度額」という。)の設定状況をみると、20年4月1日現在で、指名競争契約限度額を設定している78法人のうち、契約種類別でいずれか一つでも国の金額基準を上回る基準を設定していた法人は11法人ある。

(イ) 随意契約

a 随契限度額の設定状況

契約に係る予定価格が少額である場合に随意契約によることができる条項(以下、この条項による随意契約を「少額随契」という。)については、20年4月1日現在で、すべての法人が会計規程等に定めている。そして、少額随契によることができる予定価格の限度額(以下「随契限度額」という。)は、20年4月1日現在で、101法人すべてにおいて国と同額か又はこれを下回る状況となっている。

b 少額随契以外の随意契約要件の設定状況

少額随契以外で随意契約によることができる要件についてみると、法人により規定の詳細は異なるものの、〔1〕 「業務運営上必要がある場合」、「事業運営上の特別の事由に基づく契約をするとき」など、随意契約によることができる場合の要件を具体的に定めていない条項(以下「包括的随契条項」という。)や、〔2〕 「国、地方公共団体その他の公法人又は公益法人と契約するとき」など、契約の内容等の範囲を限定せずに、公益法人であることのみを要件として随意契約を行うことができるとする条項(以下「公益法人随契条項」という。)を設定しているものがある。

そして、20年4月1日現在で、〔1〕 の包括的随契条項を設定している法人は54法人、また、〔2〕 の公益法人随契条項を設定している法人は11法人ある。

包括的随契条項及び公益法人随契条項については、随意契約とする理由が具体的に明らかにはされていないことから、安易に適用された場合の弊害は大きい。特に、公益法人随契条項については、公益法人の中には民間企業と同様の業務を行っているものがあることなどから、契約内容等の範囲を限定せずに、公益法人であることのみを要件として随意契約を締結することができるとしていることは適切とは認められない。

したがって、会計規程等において随意契約の基準に係る条項を定めるに当たっては、可能な限り要件を明確かつ具体的に定めることが必要であり、各法人の業務の特性等を踏まえて、あらかじめ想定されるケースについてはできる限り具体的に規定する必要がある。

c 随意契約における競争性及び透明性の確保

近年、業者選定の公平性及び透明性を向上させるための取組として、随意契約等を締結する場合の契約手続の前段階において、企画競争又は公募が行われている。

企画競争とは、契約の内容によっては価格による競争を実施することが困難な場合において、複数の業者から企画書等を提出させるなどして、その内容や業務遂行能力が最も優れた者を選定する手続であり、選定した者を契約相手方として随意契約(以下、このような随意契約を「企画随契」という。)が締結されることになる。

企画競争の導入状況をみると、20年4月1日現在で93法人が企画競争を導入しているが、このうち、企画競争の実施方法に関する要領、マニュアル等を作成済みとする法人は37法人にとどまる。

また、公募とは、特殊な技術又は設備等が不可欠な契約において、必要な技術又は設備等をホームページ等で具体的に明らかにした上で、参加者を募る手続であり、他に履行可能な者がいないか確認するため行われるものである。そして、要件を満たす応募者が複数の場合は一般競争入札又は企画競争が行われて、1者の場合は当該1者と随意契約が締結されることになる。

公募の導入状況をみると、20年4月1日現在で71法人が公募を導入しているが、このうち、公募の実施方法に係る要領、マニュアル等の整備を行っているのは27法人にとどまる。

これらの企画競争又は公募については、契約手続の前段階において不特定多数の者を参加させることから、契約の競争性、公正性及び透明性を一定程度向上させることが期待できる。したがって、独立行政法人において競争契約により難い場合、こうした取組を一層推進するとともに、これらの実施に当たり、し意的な運用を排除して、その効果を十分発現させるためには、実施方法に係る要領、マニュアル等の整備を行うことが必要である。

(ウ) 予定価格の作成

国の場合、予定価格の作成に当たっては、契約担当官等は、契約の目的となる取引の実例価格、需給の状況、履行の難易、数量の多寡、履行期間の長短等を考慮して適正に定めなければならないこととされており、随意契約においても競争入札に準じて定めなければならないとされている。ただし、「随意契約による場合の予定価格等について」(昭和44年蔵計第4438号)により、「予定価格が100万円を超えない随意契約で、各省各庁における契約事務の実情を勘案して、各省各庁の長において省略しても支障がないと認めるもの」などに該当する場合は、予定価格調書その他の書面による予定価格の積算を省略して差し支えないこととされている。

a 予定価格の作成に関する規定の設定状況

20年4月1日現在、101法人のうち3法人は、会計規程等で原則として予定価格を作成しなければならない旨が明確に規定されていない。

b 予定価格の作成の省略に関する取扱い

予定価格調書その他の書面による予定価格の積算を行うことなく予定価格の作成を省略できる取扱い(以下「予定価格の作成の省略に関する取扱い」という。)については、20年4月1日現在で、95法人が会計規程等で定めているが、この中には「契約の性質上特に予定価格の作成を要しない場合」、「企画競争により契約するとき」など、省略する理由や対象範囲が明確でなく、その妥当性に疑義がある取扱いを設けている法人が見受けられる。また、予定価格の作成の省略に関する取扱いのうち金額に係る基準については、20年4月1日現在で、国よりも高額な金額基準を設定している法人が36法人ある。

イ 落札率等の状況を含む入札及び契約全般の状況

全独立行政法人102法人の国内すべての事務所等において18年度及び19年度(12月まで)に締結された支出原因契約(注18)

(国において少額随契が認められる予定価格以下の契約等は除く。以下「対象契約」という。)は、18年度は件数で10.3万件、支払金額で1.7兆円、19年度(12月まで)は件数で7.5万件、支払金額で0.8兆円(19年12月までに支払われた金額。以下同じ。)となっている。なお、住宅金融支援機構は、19年4月に住宅査金融公庫の事業を承継して設立されているが、随意契約見直し計画との整合性を図るため、18年度の契約に係る計数には、住宅金融公庫において締結した契約を含めている。

これを契約種類別(注19)

にみると、表4のとおり、「役務」、「物品等の購入」の順に多くなっている。

平成19年4月に複数の法人を統合して設立された独立行政法人については、統合前の独立行政法人が18年度に締結した契約を含む。

|

|

契約の種類については、〔1〕 「工事等(工事、設計、調査等をいう。以下同じ。)」、〔2〕 「用地取得・補償(工事に必要な用地の取得や補償をいう。以下同じ。)」、〔3〕 「物品等の購入」、〔4〕 「物品等の製造」、〔5〕 「物品等の賃借」、〔6〕 「役務(〔1〕 から〔5〕 までに該当しないものを含む。以下同じ。)」の六つに分類した。

|

契約種類

|

平成18年度

|

19年度(12月まで)

|

||

件数

|

支払金額

|

件数

|

支払金額

|

|

工事等

|

8,204

|

270,299

|

5,019

|

107,498

|

用地取得・補償

|

2,118

|

86,190

|

1,515

|

30,238

|

物品等の購入

|

20,401

|

256,297

|

12,186

|

128,932

|

物品等の製造

|

2,522

|

89,965

|

1,850

|

21,026

|

物品等の賃借

|

5,369

|

64,446

|

4,679

|

49,655

|

役務

|

64,932

|

998,383

|

50,114

|

496,969

|

計

|

103,546

|

1,765,582

|

75,363

|

834,320

|

(ア) 契約相手方別の契約状況

契約の相手方については、〔1〕 「民間企業」、〔2〕 「公益法人等(関連公益法人等(注20)

、関係会社及び関連公益法人等以外の公益法人をいう。以下同じ。)」、〔3〕 「国・地方公共団体」、〔4〕 「独立行政法人等(独立行政法人、国立大学法人、特殊法人及び認可法人をいう。以下同じ。)」、〔5〕 「その他」の五つに分類した。このうち「公益法人等」については、更に資本関係、取引関係等を通じて独立行政法人と一定の結び付きを有する関連公益法人等及び関係会社(以下、これらを合わせて「関係法人」という。)を区分して示した。

対象契約を契約相手方別にみると、「民間企業」が件数、支払金額共に最も多く、契約全体に占める割合は、件数では18年度79.6%、19年度(12月まで)75.7%、支払金額では18年度76.3%、19年度(12月まで)69.4%となっている。また、「公益法人等」は、件数では18年度6.0%(うち関係法人分2.8%)、19年度(12月まで)5.7%(同2.4%)であるのに対して、支払金額では18年度12.1%(うち関係法人分9.4%)、19年度(12月まで)15.0%(同12.5%)と、おおむね「民間企業」に次いで高い割合を占めている。

(イ) 契約方式の状況

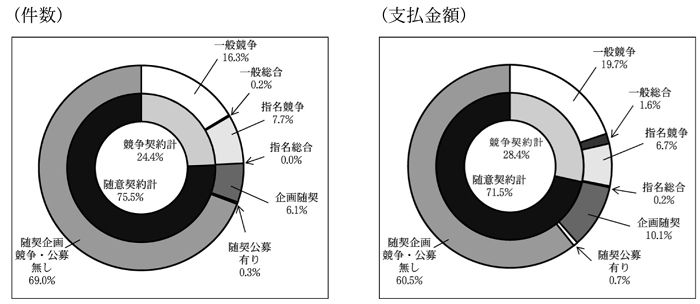

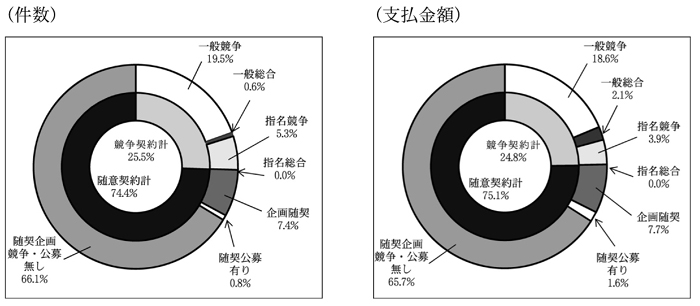

対象契約における契約方式の状況をみると、図1のとおり、一般競争契約及び指名競争契約(以下「競争契約」という。)は、件数では18年度24.4%、19年度(12月まで)25.5%、支払金額では18年度28.4%、19年度(12月まで)24.8%となっている一方、随意契約は、件数では18年度75.5%、19年度(12月まで)74.4%、支払金額では18年度71.5%、19年度(12月まで)75.1%となっていて、両年度とも、件数、支払金額共に随意契約が大半を占めている。

図1 契約方式の状況(平成18年度、19年度(12月まで))

契約種類別に契約方式の状況をみると、両年度とも、件数、支払金額共に競争契約の割合の方が高いのは、「工事等」(件数で18年度64.8%、19年度(12月まで)68.2%、支払金額で18年度71.7%、19年度(12月まで)66.4%)だけであり、それ以外の契約種類では、「物品等の購入」の支払金額を除き随意契約の割合の方が高い状況となっている。

契約相手方別に契約方式の状況をみると、競争契約の割合は、両年度とも、「民間企業」が件数、支払金額共に最も高く、件数では18年度30.0%、19年度(12月まで)32.8%、支払金額では18年度36.9%、19年度(12月まで)34.1%となっている。

一方、「公益法人等」における競争契約の割合は、件数では18年度6.1%、19年度(12月まで)9.2%、支払金額では18年度1.8%、19年度(12月まで)7.2%となっており、「民間企業」と比べて、件数では18年度23.9ポイント、19年度(12月まで)23.6ポイント、支払金額では18年度35.1ポイント、19年度(12月まで)26.9ポイント低い状況となっている。

次に、対象契約のうち競争契約における応札者数の状況を件数でみると、応札者が5者以上の契約の割合は、18年度39.3%(指名競争契約では75.4%)、19年度(12月まで)29.1%(同75.2%)となっているが、応札者が1者のみ(以下「1者応札」という。)の契約の割合も18年度25.7%、19年度(12月まで)35.3%となっている。そして、一般競争契約であっても1者応札により行われている契約の割合は、18年度37.4%、19年度(12月まで)44.6%となっている。

1者応札となる理由については、研究開発業務において専門性や特殊性の高い役務、機器等を調達する際に履行又は供給可能な者が限定されるような場合があるなど、発注者で対処できない場合があることも推測される。しかし、上記のように1者応札の割合が著しく高い状況を改善するためには、他の事業者が応札しやすい環境を整えて、より多くの事業者の参入を促すことが重要である。

(ウ) 落札率等の状況

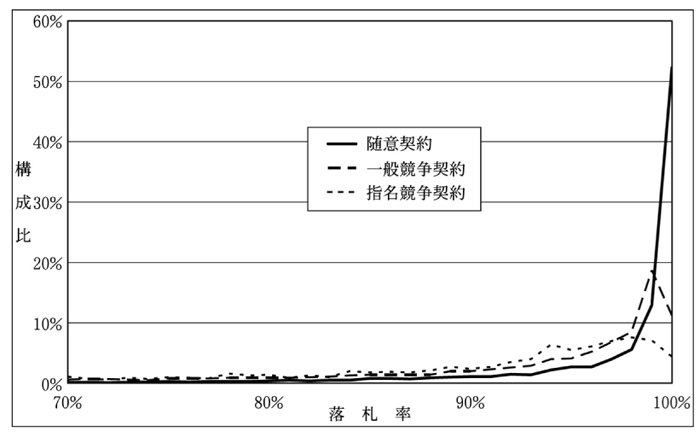

契約金額の予定価格に対する比率である落札率は、予定価格の妥当性や契約方式の特性等から、その高低だけをもって一律に評価できない面はあるものの、契約の競争性や契約価格の経済性等を評価する際の指標の一つと考えられる。契約方式別に平均落札率の状況をみると、その平均落札率は、競争契約では18年度88.8%、19年度(12月まで)89.0%、随意契約では18年度96.5%、19年度(12月まで)96.4%となっており、競争契約と随意契約とは、落札率においてそれぞれ7.7ポイント、7.4ポイントの差がある。そして、契約方式別の落札率の分布をみると、図2のとおりである。

図2 契約方式別の落札率の分布図(平成19年度(12月まで))

競争契約について応札者数と平均落札率の関係をみると、1者応札は、平均落札率が18年度95.3%、19年度(12月まで)95.1%となっているのに対して、複数応札はそれぞれ8.9ポイント、9.7ポイント下回っている。また、落札率100%契約の占める割合をみると、複数応札は18年度5.7%、19年度(12月まで)6.1%であるのに対して、1者応札はそれぞれ17.4%、16.2%となっている。そして、落札率でみた累積度数比率(落札率の低い順に契約件数を累計して総契約件数に対する比率を求めたもの)の分布をみると、図3のとおり、1者応札契約と随意契約はほぼ同様の傾向を示しているなど、競争契約であっても1者応札については、実質的な競争性を確保しにくい状況となっている。

図3 落札率の分布図[累積度数比率](平成19年度(12月まで))

)](IMG/2007-h19-1082-2-Z1.jpg)

ウ 随意契約の実施状況及び随意契約とした理由の妥当性

対象契約のうちの随意契約について、全体的な実施状況、随意契約とした理由の状況及び企画競争の実施方法の状況を検査したほか、少額随契を含む契約の一部を抽出して随意契約とした理由の妥当性等について検査した。これらの状況を示すと次のとおりである。

(ア) 随意契約の実施状況

独立行政法人全体の随意契約の件数と支払金額は、18年度は7.8万件、1兆2626億円、19年度(12月まで)は5.6万件、6269億円となっている。

このうち、企画競争又は公募を経た随意契約は、18年度は0.6万件(随意契約全体に占める割合8.6%)、1928億円(同15.2%)、19年度(12月まで)は0.6万件(同11.1%)、782億円(同12.4%)であり、企画競争又は公募を経ない随意契約が、件数では18年度91.3%、19年度(12月まで)88.8%、支払金額では18年度84.7%、19年度(12月まで)87.5%を占めている。

(イ) 随意契約とした適用理由等の状況

随意契約の基準については、前記ア(イ)のとおり、各独立行政法人が会計規程等において独自に定めているが、具体的な設定状況をみると、国の随意契約の基準に準じているものも多数ある。

そこで、随意契約について、各独立行政法人において随意契約によることができるとしている要件を国の基準等に準じて分類して、この分類により随意契約とした適用理由を整理すると、表5のとおり、「契約の性質又は目的が競争を許さない場合」に該当するためとしているものが最も多く、件数では18年度55.1%、19年度(12月まで)57.5%、支払金額では18年度71.5%、19年度(12月まで)76.2%となっている。次いで件数で多いのは随契限度額を国の基準より高額に設定している「法人独自の規定による少額随契」で、18年度21.1%、19年度(12月まで)18.1%となっており、支払金額で多いのは「法人独自の理由による随意契約」であり、18年度15.8%、19年度(12月まで)14.3%となっている。

国の基準等に準じて分類した随意契約とした適用理由

|

平成18年度

|

19年度

|

||||||

件数

|

支払金額

|

件数

|

支払金額

|

|||||

割合

|

割合

|

割合

|

割合

|

|||||

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

43,128

|

55.1

|

903,690

|

71.5

|

32,273

|

57.5

|

478,152

|

76.2

|

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

644

|

0.8

|

5,350

|

0.4

|

282

|

0.5

|

3,577

|

0.5

|

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

2,537

|

3.2

|

52,196

|

4.1

|

1,837

|

3.2

|

24,380

|

3.8

|

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

267

|

0.3

|

12,830

|

1.0

|

148

|

0.2

|

1,967

|

0.3

|

運送又は保管をさせるとき(予決令第99条第8号相当)

|

149

|

0.1

|

793

|

0.0

|

114

|

0.2

|

411

|

0.0

|

その他(予決令第99条第9号から第99条の3までに相当)

|

1,789

|

2.2

|

48,704

|

3.8

|

1,264

|

2.2

|

12,827

|

2.0

|

法人独自の規定による少額随契(国の基準を上回るもの)

|

16,527

|

21.1

|

38,763

|

3.0

|

10,204

|

18.1

|

15,898

|

2.5

|

法人独自の理由による随意契約(法人独自の規定を含む。)

|

13,214

|

16.8

|

200,357

|

15.8

|

9,950

|

17.7

|

89,735

|

14.3

|

計

|

78,255

|

100

|

1,262,687

|

100

|

56,072

|

100

|

626,950

|

100

|

(ウ) 企画競争の実施状況

企画競争の実施に当たっては、最も優れた者の選定が適切に行われなければ、競争性、公正性及び透明性は十分確保されなくなることから、その実施方法の内容が極めて重要である。

20年4月1日現在で企画競争を導入している93法人について、企画競争の実施体制をみると、参加者の募集方法については、〔1〕 原則として公示により募集を行うとする法人が74法人、〔2〕 契約案件ごとに公示による募集の要否を検討の上実施するとする法人が16法人ある一方、〔3〕 公示による募集を行っていないとする法人も3法人ある。

また、企画競争の評価項目、評価方法及び技術、提案内容の審査結果の参加者への開示については、すべて開示しているとする法人が47法人、一部開示していない項目があるとする法人が36法人ある一方、すべて開示していないとする法人も10法人ある。

(エ) 随意契約とした理由の妥当性等

各独立行政法人における18年度及び19年度の契約のうち、19年11月から20年7月までに会計実地検査を行った102法人の各本部等で締結された契約の中から、契約金額の規模や契約の内容となっている業務の性質等を勘案するなどして抽出した契約について、随意契約とした理由は妥当かなどを検査した。

検査に際しては、前記の(ア)から(ウ)までに記述した随意契約に係る全体的な特徴、傾向等に関する検査状況を踏まえつつ、検査対象として抽出した契約について、随意契約とした理由の妥当性を改めて横断的に検証することとした。そして、これらのうち既に各法人において随意契約見直し計画に従い措置を講じているものについても同様な考え方で検査した。

検査の結果、955件において、随意契約とした理由の妥当性に関して検討すべきであったと認められた。

これらの事態について、主な契約の内容により、〔1〕 「工事等」、〔2〕 「物品等(購入、製造又は賃借に係るもの。以下同じ。)」、〔3〕 「役務」の三つに区分して、前記の(イ)で記述したものに国の基準と同等の少額随契を加えた随意契約とした適用理由別にみると、表6のとおりである。

国の基準等に準じて分類した随意契約とした適用理由

|

〔1〕 工事等

|

〔2〕 物品等

|

〔3〕 役務

|

計

|

||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

48

36.0% |

1,653

9.6% |

32

54.2% |

506

77.4% |

656

85.9% |

115,738

98.9% |

736

77.0% |

117,898

87.5% |

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

−

|

−

|

−

|

−

|

1

0.1% |

1

0.0% |

1

0.1% |

1

0.0% |

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

81

60.9% |

15,420

90.2% |

−

|

−

|

18

2.3% |

173

0.1% |

99

10.3% |

15,594

11.5% |

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

−

|

−

|

1

1.6% |

7

1.2% |

−

|

−

|

1

0.1% |

7

0.0% |

運送又は保管をさせるとき(予決令第99条第8号相当)

|

−

|

−

|

1

1.6% |

4

0.6% |

16

2.0% |

473

0.4% |

17

1.7% |

477

0.3% |

少額随契(国の基準と同等のもの)

|

4

3.0% |

14

0.0% |

13

22.0% |

42

6.5% |

9

1.1% |

40

0.0% |

26

2.7% |

97

0.0% |

法人独自の規定による少額随契(国の基準を上回るもの)

|

−

|

−

|

7

11.8% |

45

6.9% |

9

1.1% |

131

0.1% |

16

1.6% |

177

0.1% |

法人独自の理由による随意契約(法人独自の規定を含む。)

|

−

|

−

|

5

8.4% |

47

7.2% |

54

7.0% |

349

0.2% |

59

6.1% |

396

0.2% |

計

|

133

100% |

17,088

100% |

59

100% |

653

100% |

763

100% |

116,908

100% |

955

100% |

134,650

100% |

なお、上記について主な事例を示すと次のとおりである。

〔3〕 日本高速道路保有・債務返済機構は、平成18、19両年度に、OA機器を使用した資料作成及び庶務業務全般のための労働者派遣業務について、業務を円滑に遂行するためには、業務に習熟した労働者の専門的技術・能力の提供を継続して受ける必要があるとして、前年度に契約した業者と随意契約(契約金額18年度20,717千円、19年度16,449千円)を行っていた。しかし、当該派遣労働者が行う業務は、競争を許さないほどの専門的技術・能力を必要とする業務とは認められないことから、競争契約を行うべきであると認められる。

なお、20年度は競争契約に移行している。

〔4〕 中小企業基盤整備機構四国支部は、平成18、19両年度に、経理関係資料等作成業務について、同機構の事業内容や本部及び支部の経理処理等を熟知しており、当該業務の円滑な実施が見込まれることなどを理由に、特定の関係法人と随意契約(契約金額18年度11,536千円、19年度11,494千円)を行っていた。しかし、業務内容等を仕様書で明示することにより、他の業者でも当該業務を実施できることから、競争契約を行うべきであると認められる。

なお、20年度は、総合評価方式による競争契約に移行している。

エ 公益法人等に対する随意契約の実施状況及び公益法人等による再委託の状況

(ア) 公益法人等を契約相手方とする随意契約の実施状況

公益法人等を契約相手方とする契約の契約方式は、随意契約の割合が、件数で18年度93.8%、19年度(12月まで)90.7%、支払金額で18年度98.1%、19年度(12月まで)92.7%となっている。これは、対象契約全体でみた随意契約の割合(件数で18年度75.5%、19年度(12月まで)74.4%、支払金額で18年度71.5%、19年度(12月まで)75.1%)に比べて、件数で18.3ポイント、16.3ポイント、支払金額で26.6ポイント、17.6ポイント高くなっている。

また、企画競争又は公募を経ない随意契約の割合も、件数で18年度83.0%、19年度(12月まで)73.8%となっていて、対象契約全体でみた割合(18年度69.0%、19年度(12月まで)66.1%)より、14.0ポイント、7.7ポイント高くなっている。

さらに、競争契約における1者応札の割合も、件数で18年度43.0%、19年度(12月まで)69.5%となっていて、対象契約全体でみた割合(18年度25.7%、19年度(12月まで)35.3%)より、17.3ポイント、34.2ポイント高くなっており、全般的に公益法人等を契約相手方とする契約の競争性は低い状況となっている。

(イ) 公益法人等を契約相手方とする随意契約において随意契約とした適用理由等の状況

随意契約とした適用理由については、ウ(イ)で記述したとおりであるが、そのうち公益法人等を契約相手方とする契約についてみると、「契約の性質又は目的が競争を許さない場合」としているものの件数の割合は半数を超えている。そして、随意契約全るす体でみた場合に対して、3.9ポイント、7.0ポイント高くなっている。

(ウ) 契約相手方とした公益法人等による再委託の状況

契約相手方に対して、契約の全部又は一部を更に第三者に再委託(下請を含む。以下同じ。)することを無条件に認めると、当該契約相手方を選定した発注者の意図に沿わない結果となったり、契約履行の責任の所在が不明確になって適正な履行の確保が阻害されたりするおそれがある。このため、一般的には、再委託は発注者の承認を要することとされており、一括再委託は禁止されている。

そこで、随意契約のうち、契約相手方が公益法人等で予定価格が300万円を超える随意契約18年度4,165件、19年度(12月まで)2,858件について、再委託の状況をみると、以下のとおりとなっている。

a 再委託に関する契約条項の状況

上記の契約に係る契約書、仕様書等の条項(以下「契約条項」という。)の中で再委託についてどのように定めているかをみると、一定の条件を付して認める「条件付認容」が件数の構成比で18、19両年度共に全体の7割以上を占めている。一方、「定めなし」としているものも18年度14.9%、19年度(12月まで)17.2%ある。

b 再委託の実施状況

上記aの契約のうち、独立行政法人の支払と再委託に係る公益法人等の支払が共に完了していて、元契約の支払金額と再委託の支払金額の対応関係が明確な18年度分について再委託の実施状況をみると、公益法人等に再委託が行われている元契約の割合は、件数で13.9%、支払金額で42.6%であり、関係法人についてはこれを7.8ポイント、7.9ポイント上回っている。

次に、上記の元契約のうち再委託支払金額が判明している517件について、再委託率(元契約に係る独立行政法人の支払金額に占める再委託支払金額の割合をいう。以下同じ。)の状況をみると、再委託率が50%以上の契約の割合は件数で46.0%、支払金額で44.8%となっており、再委託率が90%以上のものも件数で4.4%、支払金額で1.7%ある。

このように再委託率が高率となっている契約については、随意契約とした理由との整合性に留意して、契約方式が適切なものとなっているか十分な検討を行う必要があると認められる。

オ 契約の適正化及び透明性の向上に向けた取組の状況

(ア) 契約事務の体制に係る取組

各独立行政法人においては、随意契約の見直しにより、これまで随意契約により締結してきた契約について原則として一般競争契約等に移行することとしているが、これに伴い、法人によっては、競争入札を行うための公告、入札等の手続に係る事務量の著しい増加が予想される。

このような状況の下、各法人は、できる限り契約事務職員を増員することなく、契約に係る事務量の増加に対処するため、〔1〕 複数年契約の活用等による契約の合理化、〔2〕 契約事務の電子化等による事務処理の効率化・省力化、〔3〕 契約権限の委譲等による事務処理体制の整備等の取組を行っている。

(イ) 契約の適正化に向けた審査体制

随意契約等の適正化に当たっては、事前、事後のチェックを徹底するなど、監視体制の充実強化を図ることが望ましい。随意契約とした理由の妥当性に関する各独立行政法人の事前の審査体制と内部監査の状況をみると、随意契約とした理由の妥当性に関する事前の審査体制については、20年4月1日現在で、101法人すべてにおいて、契約担当部門が通常の契約締結事務の決裁を行う中で審査を行っているとしており、70法人が契約担当部門の審査に加えて審査委員会等の他の部門等による事前の審査を実施している。

(ウ) 契約に係る情報の公表状況

独立行政法人が締結する契約内容の事後の公表については、「公共工事の入札及び契約の適正化の促進に関する法律」(平成12年法律第127号)、「政府調達に関する協定」等に基づいて、各法人が公表項目、公表方法等を内部規程に定めるなどして公表するとともに、「公共調達の適正化について」(平成18年財計第2017号)において国が公表することを定められている契約に係る情報についても、国に準じて公表することが要請されている。

そこで、各法人における上記の契約に係る情報の公表状況(20年5月末現在)をみると、ほとんどの法人においては、おおむね適切に公表されている。

カ 主な随意契約先及び再委託先における発注元独立行政法人退職者等の再就職者数

(ア) 随契先公益法人等への発注元独立行政法人退職者の再就職者の状況

郵便貯金・簡易生命保険管理機構を除く101法人が締結した随意契約の相手方となっている公益法人等(以下「随契先公益法人等」という。)の状況は、1,301法人であり、19年4月1日現在における発注元独立行政法人退職者の再就職者(注21) の状況をみると、表7のとおりである。

随契先公益法人等数

(A) |

(A)のうち発注元独立行政法人退職者の再就職者在籍の法人数

(B) ((B)/(A)) |

(B)における発注元独立行政法人退職者の再就職者数

(C) |

1法人当たりの平均再就職者数

(C)/(B) |

(C)のうち国家公務員出身者

|

(B)の随契先公益法人等への随契支払額

|

|

平成18年度

|

19年度(12月まで)

|

|||||

1,301[1,870]

|

129[133]

(9.9%) |

827

|

6.4

|

114

|

139,639

|

81,009

|

注(1)

|

[ ]書きは、随契先公益法人等の重複を含んだ延べ法人数である。

|

注(2)

|

「(B)の随契先公益法人等への随契支払額」は、再就職者が在籍している随契先公益法人等への随意契約に係る発注元独立行政法人からの支払金額である。

|

(イ) 随契先公益法人等への再就職者と当該公益法人等との随意契約の状況

随契先公益法人等(延べ1,870法人)について、発注元独立行政法人退職者の再就職者が在籍しているもの(延べ133法人)と在籍していないもの(延べ1,737法人)とに区分して、それぞれ当該独立行政法人との随意契約の状況について、1法人当たりの随意契約の件数及び支払金額、随意契約のうち企画競争又は公募を経ない随意契約の占める割合をみると、表8のとおりである。

区分

|

随意契約が締結された年度

|

法人数

(A) |

件数

|

支払金額

|

||||||

随意契約

(B) |

1法人当たり随意契約件数

(B)/(A) |

(B)のうち、企画競争又は公募を経ない随意契約

(C) |

企画競争又は公募を経ない随意契約の割合

(C)/(B) |

随意契約

(D) |

1法人当たり随意契約支払金額

(D)/(A) |

(D)のうち、企画競争又は公募を経ない随意契約

(E) |

企画競争又は公募を経ない随意契約の割合

(E)/(D) |

|||

再就職者在籍有り

|

平成18年度

|

125

|

2,746

|

21.9

|

2,568

|

93.5%

|

139,639

|

1,117

|

133,609

|

95.6%

|

19年度

(12月まで) |

115

|

1,742

|

15.1

|

1,518

|

87.1%

|

81,009

|

704

|

74,870

|

92.4%

|

|

計

|

133

|

4,488

|

33.7

|

4,086

|

91.0%

|

220,649

|

1,659

|

208,479

|

94.4%

|

|

再就職者在籍無し

|

18年度

|

1,475

|

3,112

|

2.1

|

2,639

|

84.8%

|

69,694

|

47

|

46,567

|

66.8%

|

19年度

(12月まで) |

1,188

|

2,170

|

1.8

|

1,808

|

83.3%

|

35,202

|

29

|

30,240

|

85.9%

|

|

計

|

1,737

|

5,282

|

3.0

|

4,447

|

84.1%

|

104,896

|

60

|

76,807

|

73.2%

|

|

このように、18年度の状況をみると、発注元独立行政法人退職者の再就職者が在籍している随契先公益法人等の方が、在籍していない随契先公益法人等に比べて、1法人当たりの随意契約件数や支払金額が多く、また、随意契約のうち企画競争又は公募を経ない随意契約の支払金額の割合も高い状況となっている。

(ウ) 主な随契先民間企業等への発注元独立行政法人退職者の再就職者の状況

随契先公益法人等以外の主な随意契約先(以下「主な随契先民間企業等」という。)として、独立行政法人ごとに、18年度における随意契約に係る支払金額又は契約金額の合計額が多い法人(合計額が1000万円以下の法人等を除く。)上位30法人に該当する計1,187法人について、19年4月1日現在における発注元独立行政法人退職者の再就職者の状況をみると、表9のとおりである。

調査した主な随契先民間企業等の数

(A) |

(A)のうち発注元独立行政法人退職者の再就職者在籍の法人数

(B) ((B)/(A)) |

(B)における発注元独立行政法人数

|

(B)における発注元独立行政法人退職者の再就職者数(C)

|

1法人当たりの平均再就職者数

(C)/(B) |

(C)のうち国家公務員出身者

|

(B)の主な随契先民間企業等への随契支払額

|

||

うち役員数

|

平成18年度

|

19年度(12月まで)

|

||||||

1,187[1,797]

|

92[96]

(7.7%) |

22

|

395

|

118

|

4.2

|

59

|

87,665

|

47,956

|

注(1)

|

[ ]書きは、随契先民間企業等の重複を含んだ延べ法人数である。

|

注(2)

|

「(B)の主な随契先民間企業等への随契支払額」は、再就職者が在籍している主な随契先民間企業等への随意契約に係る発注元独立行政法人からの支払金額である。

|

独立行政法人の業務、財務、入札、契約の状況について、合規性、経済性、効率性、有効性等の観点から、横断的に調査・分析するとともに、業務の実施状況や財務の状況はどのようになっているか、契約事務は適切に行われて、公正性、競争性及び透明性は確保されているかなどに着眼して検査を実施した。

検査の結果の概要は、次のとおりである。

ア 業務及び財務の状況

(ア) 業務について

a 中期目標の期間の終了時における主務大臣の見直しに基づいて、20年3月末までに統廃合の対象とされた23法人が9法人に整理されて、この結果14法人が削減されているが、統廃合された法人が行っていた業務の状況をみると、22法人は統合先法人に承継されており、1法人は国に再度移管されている。また、これ以外にも、業務の追加又は廃止により、新たな勘定の設置又は勘定の廃止が行われており、この結果13勘定が廃止されて、8勘定が新たに設置されている。

b 中期目標の設定と評価の状況についてみると、繰越欠損金が多額となっている11法人12勘定の中には、繰越欠損金の解消に向けての目標を設定しているものもあるが、当該勘定の収益等の改善を目標として設定したにとどまっていたり、繰越欠損金の解消や収支改善についての目標を設定していなかったりなどしていて、必ずしも、定量的かつ高水準の目標設定とはなっていないものがある。そして、上記について、18年度の年度評価の状況をみると、繰越欠損金が前年度に比べて増加している法人・勘定においても、中期目標又は中期計画を達成しているなどとしている状況である。

(イ) 財務について

a 独立行政法人化に伴う政府出資金の増減の状況をみると、政府出資金が減少している法人は27法人であり、その減少額は、国が承継したことによるものなどを控除すると計11兆4017億円となっている。また、18年度末における独立行政法人に対する政府出資金に係る台帳価格(純資産額をもって評価された価格)は、97法人159勘定で計19兆5328億円となっていて、18年度末までに行った出資額の累計17兆6605億円と比べると計1兆8723億円増加している。しかし、このうち、台帳価格が出資額の累計に比べて減少している法人・勘定が59法人85勘定あり、その減少額は1兆1981億円となっている。また、負債が資産を超過していることから、台帳価格が0円となっている法人・勘定が7法人7勘定あり、これらの法人・勘定における負債超過額は計5885億円となっている。

b 18年度末までに中期目標期間の最終年度が到来した法人のうち、運営費交付金債務の収益化基準に費用進行基準のみを採用している57法人は、精算収益化額を計434億円計上している。しかし、当該基準を採用していても運営費交付金を全額使用しているため、精算収益化額が0円となっているものも4法人4勘定ある。また、精算収益化額を上回る前期からの繰越欠損金があることなどから、精算対象積立金を計上できないため、中期目標期間中に交付された運営費交付金のうち業務運営の財源に充てられなかった金額が国庫に納付されず、法人内部に現金・預金等として留保されることとなっているものが2法人2勘定、計3億円ある。

c 18年度末に繰越欠損金を計上しているものが30法人46勘定ある。この中には、独立行政法人化に伴い、旧法人が計上していた繰越欠損金を政府出資金等で処理したものの、再び10億円以上の繰越欠損金を計上しているものが2法人2勘定ある。

d 政府出資又は政府出資見合いの資産を売却して得た資金については、相応の減資を行って政府出資金を国庫に納付する規定がないため、法人内部に留保されているものが14法人、計290億円ある。また、売却以外の資産の処分(敷金・保証金の返戻14法人、計27億円、関係会社の清算処理等4法人、計26億円)により得た資金や旧法人から承継した政府出資見合いの金融資産(1法人25億円)についても、同様の事態となっていて、法人内部に留保されているものが15法人、計79億円ある。

イ 契約制度、落札率等入札及び契約の状況

(ア) 独立行政法人の契約制度について

a 一般競争契約における公告については、公告期間、公告の方法等を明確に会計規程等で定めていない法人が4法人あり、公告期間の下限が国の基準を下回っている法人が45法人ある。また、指名競争契約限度額について、国の金額基準を上回る基準を設定している法人が11法人ある。

b 随意契約の基準については、少額随契に係る随契限度額はすべての法人が国の金額基準と同額か又はこれを下回っているが、随意契約によることができる範囲が明確かつ具体的でない包括的随契条項又は契約相手方が公益法人の場合は随意契約ができるとする公益法人随契条項を設定している法人がそれぞれ54法人、11法人ある。

c 企画競争又は公募については、それぞれ93法人、71法人が制度を導入しているが、このうち実施方法に係る要領、マニュアル等を整備している法人はそれぞれ37法人、27法人にとどまる。

d 契約の発注に際して、予定価格を作成しなければならない旨が会計規程等に明確に定められていない法人が3法人ある。また、予定価格の作成の省略に関する取扱いについても、省略する理由や対象範囲が明確でなく、その妥当性に疑義のあるものがある。さらに、国の場合、予定価格が100万円を超えないものに限って作成を省略できるとしているが、これよりも高額に設定している法人も36法人ある。

(イ) 入札及び契約全般の状況について

a 契約方式の状況をみると、随意契約の割合は、件数では18年度75.5%、19年度(12月まで)74.4%、支払金額では18年度71.5%、19年度(12月まで)75.1%となっていて、競争契約の割合よりも高い。そして、平均落札率も競争契約が18年度88.8%、19年度(12月まで)89.0%となっているのに対して、随意契約はそれぞれ96.5%、96.4%となっていて、競争契約より7.7ポイント、7.4ポイント高く、競争性及び経済性の面で十分ではない状況となっている。また、契約相手方別にみると、競争契約の割合は、「民間企業」が件数では18年度30.0%、19年度(12月まで)32.8%、支払金額では18年度36.9%、19年度(12月まで)34.1%と最も高く、「公益法人等」はそれに比べて件数では18年度23.9ポイント、19年度(12月まで)23.6ポイント、支払金額では18年度35.1ポイント、19年度(12月まで)26.9ポイントも低い状況となっている。

b 競争契約における応札者数の状況をみると、応札者が5者以上のものは、18年度39.3%、19年度(12月まで)29.1%である一方、1者応札のものが18年度25.7%、19年度(12月まで)35.3%ある。競争契約について応札者数と平均落札率の関係をみると、1者応札の場合は、平均落札率が18年度95.3%、19年度(12月まで)95.1%となっているのに対して、複数応札の場合はこれをそれぞれ8.9ポイント、9.7ポイント下回っており、競争契約であっても1者応札については実質的に競争性を確保しにくい状況となっている。

(ウ) 随意契約の実施状況及び随意契約とした理由の妥当性について

a 随意契約とした適用理由をみると、「契約の性質又は目的が競争を許さない場合」に該当するためとする契約が半数以上を占めているが、「法人独自の規定による少額随契」や「法人独自の理由による随意契約」を適用理由とするものも相当数あり、これらも含めると9割を超えている。

そして、契約の一部を抽出して随意契約とした理由の妥当性を実際に検証したところ、「契約の性質又は目的が競争を許さない場合」等を理由として契約相手方を選定している随意契約の中には、その理由の妥当性に関して検討すべきであったと認められた契約が955件見受けられた。

b 随意契約に当たり企画競争を実施している場合があるが、企画競争を導入している93法人のうち、3法人は参加者の募集を公示していなかったり、10法人は企画書等の審査に当たり評価項目等をすべて参加者に開示していなかったりなど、公正性及び透明性の確保が十分でないものがある。

(エ) 公益法人等に対する随意契約について

a 公益法人等を契約相手方とする契約については、随意契約の割合が件数では18年度93.8%、19年度(12月まで)90.7%、支払金額では18年度98.1%、19年度(12月まで)92.7%となっていて、対象契約全体でみた場合よりも件数では18年度18.3ポイント、19年度(12月まで)16.3ポイント、支払金額では18年度26.6ポイント、19年度(12月まで)17.6ポイント高い状況となっている。また、随意契約としている適用理由については、「契約の性質又は目的が競争を許さない場合」に該当するためとしている契約の割合が半数を超えている。

b 契約相手方が公益法人等である随意契約における再委託については、契約条項において再委託に関する規定を設けていないものが18年度14.9%、19年度17.2%ある。また、再委託が行われている契約の再委託率をみると、再委託率が50%以上となっているものの割合が件数で46.0%、支払金額で44.8%を占めており、再委託率が90%を超えているものも、それぞれ4.4%、1.7%ある。

(オ) 契約の適正化及び透明性の向上に向けた取組について

各独立行政法人は、競争入札の増加等に伴う事務量の増加に対処するため、複数年契約の活用等による契約の合理化、仕様書等の様式の統一や契約事務の電子化等による事務処理の効率化・省力化等の取組を講じている。また、随意契約の理由の妥当性については、70法人が契約担当部門の審査を含む複数の部門等による事前の審査を実施している。また、契約に係る情報については、ほとんどの法人は、おおむね適切に公表している。

(カ) 発注元独立行政法人退職者の再就職について

発注元独立行政法人退職者の再就職者は、19年4月1日現在で、随契先公益法人等のうち129法人に827人(うち国家公務員出身者は114人)、主な随契先民間企業等のうち92法人に395人(同59人)がそれぞれ在籍している。そして、発注元独立行政法人退職者の再就職者が在籍している公益法人等は、在籍していない公益法人等に比べて、1法人当たりの随意契約件数や支払金額が多く、また、随意契約のうち企画競争又は公募を経ない随意契約の支払金額の割合も高い状況となっている。

独立行政法人制度は、導入以来7年が経過している。この間、人件費や財政支出の削減、自己収入の増加、透明性の確保について一定の成果があったとされている一方、業務運営の在り方や契約の状況等について、様々な問題点が指摘されている。

政府は、前記のとおり整理合理化計画を策定して、これを着実に実行するとともに、独立行政法人制度の原点に立ち返った見直しなどを行うため、独立行政法人の評価機能の一元化、保有資産の見直しのための法整備等を内容とする通則法の改正案を第169回国会に提出している。

したがって、以上の検査結果を踏まえて、各独立行政法人等は、整理合理化計画において講ずることとされている措置を着実に実施するとともに、次の点に留意することが必要である。

ア 業務及び財務の状況

(ア) 業務について

a 中期目標期間の終了時における業務の見直しに当たって、主務大臣は、独立行政法人制度の原点に立ち返り、各法人が行っている事務・事業が国民にとって真に不可欠であるかの検討を一層厳格に行うとともに、引き続き当該法人が事務・事業を行う場合であっても、その適正化・効率化等を推進する。

b 中期目標の設定に当たって、主務大臣は、業務運営等の評価をより厳正に行うことができるよう、できる限り定量的かつ高水準な目標を的確に設定する。

(イ) 財務について

a 精算収益化額に相当する額が国庫に納付されず、法人内部に留保されることとなる法人について、政府は、精算収益化額に相当する額を精算対象積立金に計上して国庫に納付している他の法人との均衡を失しないよう適切な取扱いを検討する。

b 繰越欠損金を計上している法人・勘定については、その解消等に向けて計画的に取り組む。特に、独立行政法人化後に再び繰越欠損金を計上している法人や政府出資金の台帳価格が減少している、あるいは0円となっている法人・勘定にあっては、より効率的な業務運営等に努める。

c 政府出資又は政府出資見合いの資産の処分等により得た資金や旧法人から承継した政府出資見合いの金融資産で、引き続き法人内部に留保されることとなる資金について、政府は、国庫に納付することが可能となるよう、減資に関する立法措置を速やかに講ずる。

イ 契約制度、落札率等入札及び契約の状況

(ア) 独立行政法人の契約制度について

a 一般競争契約における公告期間、公告の方法等や予定価格の作成に関する定めなど、契約の適正化を図る上で重要な契約手続については、会計規程等において明確に定める。

b 随意契約の基準において、包括的随契条項又は公益法人随契条項を設定している場合や、予定価格の作成の省略に関する取扱いについて、省略する理由や対象範囲が明確でない場合は、し意的な運用を排除するため、各法人の業務の特性等を踏まえて、これらに係る基準をできる限り明確かつ具体的に定める。

c 公告期間の下限が国の基準を下回る場合や、指名競争契約限度額や予定価格の作成の省略に関する取扱いを国の金額基準を上回って設定している場合は、業務運営上真にやむを得ないものを除き見直しを行う。

d 総合評価方式、企画競争、公募、複数年契約等、契約の適正化及び透明性の向上に効果があると認められる取組については、今後更なる導入を図るとともに、実施に当たっては、要領、マニュアル等の整備を行う。

(イ) 入札及び契約全般における競争性の確保について

a 国や他の独立行政法人等の契約実例を調査して参考にするとともに、発注する業務の内容に係る仕様書等を工夫したり、事業者の審査を適切に行ったりするほか、少額購入等を予定している調達についてもこれを計画的に集約することにより一括契約を可能とするなどして競争契約を拡大して、契約の透明性の向上を図る。併せて、競争契約を実施する場合においては、業務運営の安定的かつ確実な実施等に十分配慮した上で、実質的な競争性の確保を図る。

b やむを得ず随意契約によらざるを得ないとき、特に「契約の性質又は目的が競争を許さない場合」という理由を適用する場合には、他に履行可能な者がいないかの把握等を、公募を適切に実施するなどして厳格に行う。

c 仕様書等の内容を具体的に提示できる場合は、総合評価方式を含む競争契約に移行することに努める。そして、仕様書等の内容の具体的な提示が困難で随意契約によらざるを得ない場合でも、可能な限り企画競争を実施することに努める。そして、企画競争の実施に当たっては、参加者の募集は公示により行うとともに、審査の方法、評価項目等の設定を適切に行い、これらの状況や審査結果等を適時適切に開示するなどして契約の公正性及び透明性の一層の向上を図る。

(ウ) 公益法人等に対する随意契約について

a 従来公益法人等を契約相手方としてきた随意契約について、契約の具体的な業務内容を精査して、他に履行可能な者がおらず、真に随意契約によらざるを得ない場合に該当するもの以外は、速やかに競争契約に移行する。

b 再委託については、契約の適正な履行を確保するため、契約の内容に応じて、再委託を禁止したり、再委託に当たっては発注者の承認を要することとしたりなどする旨の契約条項を設けるとともに、再委託率が高率となっている契約については、随意契約とした理由との整合性に留意する。

(エ) 契約の適正化及び透明性の向上に向けた取組について

随意契約の見直しを確実に実施するため、契約事務の合理化、効率化等を引き続き進めるとともに、契約の適正化に向けた審査体制の一層の充実に努める。また、契約の透明性の向上を図るため、契約に係る情報を引き続き適切に公表するとともに公表方法の一層の充実に努める。

(オ) 発注元独立行政法人退職者の再就職について

発注元独立行政法人退職者の再就職者が在籍している法人を随意契約の相手方とする場合には、特に透明性の確保に留意して、随意契約とした理由の妥当性等について十分に説明責任を果たせるようにする。

また、本院としては、政府出資又は政府出資見合いの資産の処分等により得た資金、旧法人から承継した政府出資見合いの金融資産で、法人内部に留保されている資金の管理はどのようになされるか、また、保有資産の見直しのための法整備の状況を踏まえて、各独立行政法人に留保されている資金は適切に国庫納付がなされることになるかについて、今後とも注視していくこととする。

本院としては、本報告の取りまとめに際して、19年12月に策定された随意契約見直し計画に基づく個別の随意契約の見直し状況に係る検証を終えるに至っていない部分があることなどから、これを中心に引き続き検査を実施して、検査の結果については、取りまとめが出来次第報告することとする。