平成19年度決算検査報告

検査対象

|

防衛省(平成19年1月8日以前は内閣府防衛庁)

|

||

会計名

|

一般会計

|

||

一般輸入調達の概要

|

外国から商社等を通じて輸入する防衛装備品の調達

|

||

検査の対象とした契約年度

|

平成17年度〜19年度

|

||

一般輸入による契約件数及び契約金額

|

4,163件

|

1594億円(平成17年度)

|

|

4,203件

|

1259億円(平成18年度)

|

||

4,423件

|

1336億円(平成19年度)

|

||

計

|

12,789件

|

4189億円

|

|

防衛省(平成19年1月8日以前は内閣府防衛庁)は、装備品等及び役務(以下「防衛装備品」という。)の調達を行っている。防衛装備品の調達は、防衛省が国内において製造、販売されている防衛装備品について国内製造会社等から行う調達(以下「国内調達」という。)と防衛省が外国から直接又は商社等を通じて行う調達(以下「輸入調達」という。)とに区分される。さらに、輸入調達は外国から商社等を通じた輸入(以下「一般輸入」という。)による調達(以下「一般輸入調達」という。)と「日本国とアメリカ合衆国との間の相互防衛援助協定」(昭和29年条約第6号)等に基づくアメリカ合衆国政府(以下「合衆国政府」という。)からの有償援助(Foreign Military Sales)による調達(以下「FMS調達」という。)とに区分される。また、調達業務を実施している装備施設本部(19年8月31日以前は装備本部、18年7月30日以前は契約本部)及び各自衛隊の部隊等(以下、これらを合わせて「調達実施機関」という。)別にみると、「装備品等及び役務の調達実施に関する訓令」(昭和49年防衛庁訓令第4号)に定める品目について装備施設本部が行う調達(以下「中央調達」という。)と、上記の訓令に定められていない品目、訓令で定める品目であっても1件150万円以下のものなどについて各自衛隊の部隊等が自ら行う調達(以下「地方調達」という。)とに区分される。

一般輸入調達については、株式会社富士インダストリーズ(以下「富士インダストリーズ」という。)が防衛装備品の価格を水増しして過大請求を行っていたことが18年11月に判明して、防衛省はその事実を公表した。その後の19年11月にも株式会社山田洋行(以下「山田洋行」という。)による過大請求が判明するなど過大請求の発覚が続き、国会の各委員会で審議が行われて、契約の在り方等について質疑が行われた。

国の契約は会計法(昭和22年法律第35号)等により、適正に行われることが基本であることから、防衛装備品の一般輸入調達に関する過大請求事案により、国の契約の適正性が損なわれている状況を踏まえて、本院は20年次に、一般輸入調達の契約手続、予定価格の算定等の状況等について、検査に取り組むこととして、20年4月1日に防衛調達検査室を設置して検査体制の充実を図ったところである。

また、本院は、20年6月9日に、参議院から国会法(昭和22年法律第79号)第105条の規定に基づき防衛装備品の一般輸入による調達について、〔1〕 一般輸入を含めた防衛装備品調達全般の状況、〔2〕 一般輸入による調達の契約方法、契約手続、予定価格の算定などの状況、〔3〕 一般輸入に係る過大請求事案の状況及びこれに対する防衛省の対応策の実施状況の各事項について、会計検査を行いその結果を報告することを求める要請を受けた。これに対して同月10日に検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

国の物品の購入、役務請負等の契約に係る会計事務手続は、会計法等に基づき行われることとなっている。国の契約事務の概要は次のとおりである。

契約方式は、国に最も有利な条件の申込みをした者を契約の相手方とする一般競争によることが原則とされている。ただし、契約の性質又は目的により競争に加わるべき者が少数で一般競争に付する必要がない場合等においては、特定多数の者に申込みをさせる指名競争によるものとされている。また、契約の性質又は目的が競争を許さない場合等においては、随意契約によるものとされている。なお、競争に付しても入札者がないとき、又は再度の入札をしても落札者がないときは、随意契約によることができるものとされている(以下、このような随意契約を「不落随契」という。)。

契約担当官及び支出負担行為担当官は、競争入札に付する事項の価格を当該事項に関する仕様書、設計書等によって予定することとされている。

そして、予定価格は、契約の目的となる物件又は役務について、取引の実例価格、需給の状況、履行の難易、数量の多寡、履行期間の長短等を考慮して適正に定めなければならないとされている。

また、随意契約によろうとするときは、あらかじめ予定価格を定めなければならないとされている。

国が締結している随意契約の適正化に向けた取組として、財務大臣は各省各庁の長あてに、「公共調達の適正化について」(平成18年8月25日財計第2017号。以下「財務大臣通知」という。)を通知している。

財務大臣通知では、原則として一般競争入札(総合評価方式を含む。以下同じ。)による調達を行うこととされており、従来、競争性のない随意契約を行ってきたものについては、一般競争入札又は企画競争若しくは公募(注1)

を行うことにより、競争性及び透明性を担保することとされている。

本院は、合規性、経済性、効率性等の観点から、契約事務が適切に行われて、公正性、競争性及び透明性が確保されているかなどに着眼して、防衛省の17年度から19年度までの防衛装備品の一般輸入調達契約12,789件、4189億円(17年度4,163件、1594億円、18年度4,203件、1259億円及び19年度4,423件、1336億円)を対象として、防衛装備品の調達額の状況、一般輸入調達の契約手続、予定価格の算定等の状況、一般輸入調達に係かる過大請求事案の状況について検査した。そして、検査に当たっては、17年度から19年度までの一般輸入による契約について調書を徴して契約の実施状況、競争性の状況、見積書価格の確認状況等を分析するとともに、調達実施機関7か所(注2) において予定価格算定時の見積書、支払金額確定時の請求書等を確認するなどして会計実地検査を行うとともに、契約相手方である山田洋行等7会社に対して会計検査院法第23条第1項第7号の規定により検査することに決定して、外国製造会社等が発行した見積書、請求書、支払関係書類等を確認するなどして会計実地検査を行った。

ア 防衛装備品の調達額の状況

防衛省における「装備品等の統計調査に関する訓令」(昭和34年防衛庁訓令第69号)に基づき報告された15年度から19年度までの防衛装備品の調達額は、次のとおりである。

(ア) 防衛装備品の調達額の推移

防衛装備品の調達額を国内調達、一般輸入調達、FMS調達別にみると、表1のとおり、調達額合計に占める一般輸入調達の割合は、15年度以降6.4%、6.4%、7.1%、5.5%、6.3%と推移している。

年度

|

国内調達

|

輸入調達

|

合計

|

||||||

一般輸入調達

|

FMS調達

|

計

|

|||||||

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

||

平成15

|

1,759,786

|

88.4

|

129,225

|

6.4

|

100,640

|

5.0

|

229,865

|

11.5

|

1,989,651

|

16

|

1,823,275

|

88.7

|

133,411

|

6.4

|

97,895

|

4.7

|

231,306

|

11.2

|

2,054,582

|

17

|

1,891,665

|

88.4

|

152,500

|

7.1

|

93,735

|

4.3

|

246,235

|

11.5

|

2,137,901

|

18

|

1,881,770

|

89.5

|

115,800

|

5.5

|

104,659

|

4.9

|

220,459

|

10.4

|

2,102,230

|

19

|

1,864,899

|

89.5

|

132,657

|

6.3

|

85,551

|

4.1

|

218,208

|

10.4

|

2,083,107

|

(イ) 調達先及び調達機関別の調達状況

国内調達及び一般輸入調達の調達額を中央調達及び地方調達別にみると、表2のとおり、国内調達は中央調達がおおむね60%、地方調達が40%で推移しているが、一般輸入調達は中央調達が50%台から30%台へと減少傾向にあるのに対して、地方調達が40%台から60%台へと増加傾向にあり、地方調達の調達額は5年間で約265億円増加している。

年度

|

中央調達

|

地方調達

|

計

|

||||||

国内調達

|

輸入調達

|

国内調達

|

輸入調達

|

||||||

一般輸入調達

|

FMS調達

|

一般輸入調達

|

FMS調達

|

||||||

平成15

|

1,104,597

(62.7) |

168,565

|

72,402

(56.0) |

96,163

|

655,188

(37.2) |

61,299

|

56,822

(43.9) |

4,476

|

1,989,651

|

16

|

1,147,063

(62.9) |

159,106

|

65,241

(48.9) |

93,865

|

676,211

(37.0) |

72,200

|

68,169

(51.0) |

4,030

|

2,054,582

|

17

|

1,207,456

(63.8) |

166,369

|

76,452

(50.1) |

89,916

|

684,209

(36.1) |

79,866

|

76,048

(49.8) |

3,818

|

2,137,901

|

18

|

1,185,740

(63.0) |

136,849

|

37,034

(31.9) |

99,815

|

696,029

(36.9) |

83,610

|

78,766

(68.0) |

4,843

|

2,102,230

|

19

|

1,173,233

(62.9) |

130,210

|

49,325

(37.1) |

80,885

|

691,665

(37.0) |

87,998

|

83,332

(62.8) |

4,666

|

2,083,107

|

(ウ) 品目別の一般輸入調達の状況

一般輸入調達の調達額を品目別にみると、表3のとおり、航空機(構成品を含む機体及び航空機用エンジン、航空機整備用機材等)が過半を占めている。

品目

|

平成17年度

|

18年度

|

19年度

|

|||

金額

|

割合

|

金額

|

割合

|

金額

|

割合

|

|

航空機

|

93,287

|

61.1

|

63,788

|

55.0

|

73,398

|

55.3

|

通信電子器材

|

30,113

|

19.7

|

26,544

|

22.9

|

24,817

|

18.7

|

武器

|

9,407

|

6.1

|

8,446

|

7.2

|

10,864

|

8.1

|

弾薬類

|

9,094

|

5.9

|

8,047

|

6.9

|

7,957

|

5.9

|

その他

|

10,596

|

6.9

|

8,973

|

7.7

|

15,620

|

11.7

|

計

|

152,500

|

100

|

115,800

|

100

|

132,657

|

100

|

イ 一般輸入調達の契約手続、予定価格の算定等の状況

(ア) 調達の概要

a 一般輸入調達の手続の流れ

一般輸入調達の主な手続の流れは、以下のとおりである。

〔1〕 調達実施機関は、調達要求元から調達要求書に添付して送付された仕様書及び仕様書を補足する細部資料(以下、これらを合わせて「仕様書等」という。)に基づき契約方式を決定して、競争契約を実施する場合は入札公告等を実施する。

〔2〕 調達実施機関は、競争契約に参加する商社等に対して当該防衛装備品の外貨額等証明書(いわゆる見積書)の提出を要求して、提出された外国製造会社等の見積書等に基づき予定価格の算定を行う。

〔3〕 調達実施機関は、入札を実施して、落札した商社等と契約締結を行う。

〔4〕 調達実施機関は、必要に応じて契約条項に基づき前払金の支払及び部分払の手続を行う。

〔5〕 通関業者が税関に申告及び申請手続を行った後、商社等は輸入した防衛装備品を部隊等へ納入する。各自衛隊等の部隊等は、納入された防衛装備品の受領検査を行う。

〔6〕 調達実施機関は、特約条項に基づき特定費目の代金の確定等が必要な場合に、商社等が実際に要した金額を記載して作成した報告書(以下「実績額報告書」という。)に外国製造会社等の請求書、輸入納税申告書、外貨決済レート及び送金を証明する書類(以下「外貨決済証明書」という。)等を添付して提出させて、それらに基づき実績額を確認する。

〔7〕 調達実施機関は、実績額報告書に基づき契約時における条件の範囲内で変更契約を締結して、契約金額を確定して精算手続を行う。

b 商社等における手続の流れ

商社等における主な手続の流れは、以下のとおりである。

〔1〕 商社等は、防衛省で取得が見込まれる防衛装備品に関して、外国製造会社又は外国製造会社と販売代理店契約を締結している外国の会社(以下「外国販売代理店」という。)との間で、日本における販売代理店契約を締結する。そして、防衛省からの要求に基づき外国製造会社等から販売代理店を証する書類(以下「代理店証明書」という。)を徴取して、防衛省に送付する。

〔2〕 商社等は、防衛省からの要求に基づき、外国製造会社、外国販売代理店、商社等の外国現地法人等の発行する見積書を取引の態様に応じて徴取して、全部又は一部を商社等の見積書に添付して防衛省に送付する。

〔3〕 商社等は、契約を締結した後、外国製造会社等に防衛装備品の発注、通関手続等を行い、防衛装備品が出荷されて外国製造会社等の納品書及び請求書を受領した後、外貨で送金を行う。

〔4〕 商社等は、出荷された防衛装備品を部隊等に納品するとともに、特約条項に基づき特定費目の代金の確定等が必要な場合には実績額報告書を作成して、外国製造会社等の請求書、外貨決済証明書等を添付して防衛省に提出する。

〔5〕 防衛省が実績額報告書等の確認を行って、精算金額を確定した後、商社等は代金を受領する。

c 一般輸入調達における取引の態様

一般輸入調達における主な取引の態様は、分類すると以下のとおりである。

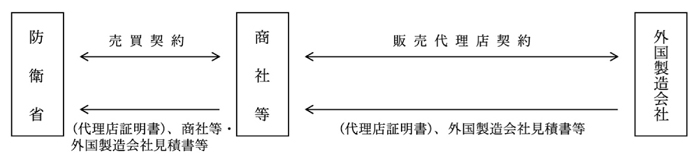

〔1〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結して、発注、納品、支払をしている場合(Aタイプ)

(参考図1) Aタイプの概念図

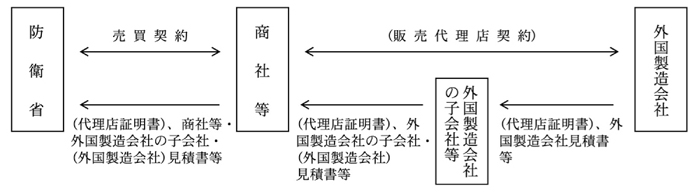

〔2〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結して、外国製造会社の子会社等を経由して発注、納品、支払をしている場合(Bタイプ)

(参考図2) Bタイプの概念図

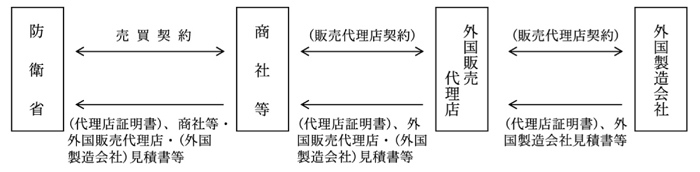

〔3〕 契約相手方である商社等が、外国販売代理店と販売代理店契約を締結するなどして、外国販売代理店を経由して発注、納品、支払をしている場合(Cタイプ)

(参考図 3) Cタイプの概念図

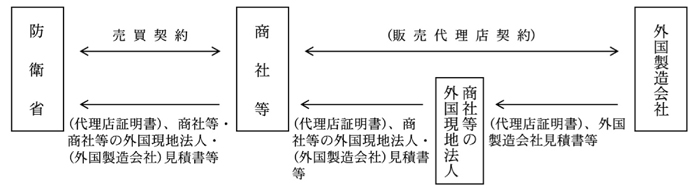

〔4〕 契約相手方である商社等が、外国製造会社と販売代理店契約を締結して、商社等の外国現地法人を経由して発注、納品、支払をしている場合(Dタイプ)

(参考図 4) Dタイプの概念図

注(1)

|

上記参考図の各タイプにおいて、上段は締結されている契約、下段は提出される書類名を示している。

|

注(2)

|

上記参考図の各タイプにおいて、( )書きされている各項目については、契約を締結していない場合や書類を提出していない場合があることを示している。

|

(イ) 契約方式、予定価格の算定等の状況

a 契約方式の状況

防衛省は、財務大臣通知の細部実施要領として、「公共調達の適正化を図るための措置について(通知)」(平成18年12月7日経装第11020号)を定めている。

そして、防衛省は、財務大臣通知が発せられる以前は、外国製造会社から販売権を与えられている販売代理店、ライセンス契約により自家製造用のための買付けと国内販売権を与えられている国内製造会社と契約する場合等には、随意契約によっていた。この場合、外国製造会社と販売代理店等との販売権を証する販売代理店契約書又は販売権を有している旨の証明書を提出させて、確認を行っていた。

また、日本における販売代理店がない場合等には、当該物品又は同種物品について輸入経験を有していて、かつ、納入実績のある商社等による指名競争契約によっていた。

財務大臣通知が発せられた以降は、競争性のない随意契約によらざるを得ない場合を除き、一般競争契約、又は公募を行った後、指名競争若しくは随意契約を行うことにより、競争性及び透明性を担保することとしている。

防衛省から提出された調書によると、17年度から19年度までの一般輸入調達における中央調達、地方調達別及び契約方式別の件数、契約金額は、表4のとおりである。

年度\契約方式

|

一般競争契約

|

指名競争契約

|

随意契約

|

計

|

||||

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

|

平成17

|

23

(4.1) |

211

(0.2) |

3

(0.5) |

97

(0.1) |

526

(95.2) |

76,143

(99.5) |

552

(100) |

76,452

(100) |

18

|

163

(37.1) |

3,308

(8.9) |

−

(−) |

−

(−) |

276

(62.8) |

33,725

(91.0) |

439

(100) |

37,034

(100) |

19

|

67

(17.7) |

1,460

(2.9) |

−

(−) |

−

(−) |

310

(82.2) |

47,861

(97.0) |

377

(100) |

49,321

(100) |

計

|

253

(18.4) |

4,980

(3.0) |

3

(0.2) |

97

(0.0) |

1,112

(81.2) |

157,730

(96.8) |

1,368

(100) |

162,808

(100) |

年度\契約方式

|

一般競争契約

|

指名競争契約

|

随意契約

|

計

|

||||

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

件数

|

契約金額

|

|

平成17

|

84

(2.3) |

224

(0.2) |

228

(6.3) |

1,762

(2.1) |

3,299

(91.3) |

80,972

(97.6) |

3,611

(100) |

82,959

(100) |

18

|

119

(3.1) |

662

(0.7) |

343

(9.1) |

3,778

(4.2) |

3,302

(87.7) |

84,432

(95.0) |

3,764

(100) |

88,873

(100) |

19

|

566

(13.9) |

13,886

(16.4) |

428

(10.5) |

4,203

(4.9) |

3,052

(75.4) |

66,246

(78.5) |

4,046

(100) |

84,336

(100) |

計

|

769

(6.7) |

14,773

(5.7) |

999

(8.7) |

9,744

(3.8) |

9,653

(84.5) |

231,650

(90.4) |

11,421

(100) |

256,169

(100) |

中央調達については、17年度は随意契約が件数、契約金額ともに95%以上を占めているが、18年度以降は、17年度と比べて件数では10ポイント以上低下している。また、地方調達については、17、18両年度とも随意契約が件数で90%前後、契約金額で95%以上を占めているが、19年度は件数で75.4%、契約金額で78.5%とそれぞれ10ポイント以上低下している。

そして、表4の随意契約によっているものについて、その理由別にみると、表5のとおり、中央調達については、17年度は契約相手方が日本における販売権を有しているなどとして契約の性質又は目的が競争を許さない場合(以下「契約の性質等」という。)を理由としているものがほとんどであったが、18、19両年度は、一般競争後の随意契約がほとんどを占めている。また、地方調達については、契約の性質等を理由としているものが毎年度最も多いものの、この中には、公募を実施したが、応募者が契約相手方1者のみであったものが18年度41件、19年度1,785件含まれている。さらに、予定価格が少額であることによる随意契約も毎年度全体の約30%を占めている。

年度

|

随意契約の理由

|

計

|

||||

契約の性質等

|

緊急の必要

|

不落随契

|

少額随契

|

|||

競争随契

|

指名随契

|

|||||

平成17

|

501

|

−

|

25

|

−

|

−

|

526

|

18

|

4

|

−

|

272

|

−

|

−

|

276

|

19

|

1

|

−

|

309

|

−

|

−

|

310

|

計

|

506

|

−

|

606

|

−

|

−

|

1,112

|

年度

|

随意契約の理由

|

計

|

||||

契約の性質等

|

緊急の必要

|

不落随契

|

少額随契

|

|||

競争随契

|

指名随契

|

|||||

平成17

|

2,131

|

66

|

10

|

46

|

1,046

|

3,299

|

18

|

2,090

|

45

|

10

|

58

|

1,099

|

3,302

|

19

|

1,800

|

−

|

10

|

64

|

1,178

|

3,052

|

計

|

6,021

|

111

|

30

|

168

|

3,323

|

9,653

|

注(1)

|

競争随契 一般競争に付しても入札者又は落札者がいないときに行う随意契約

|

注(2)

|

指名随契 指名競争に付しても入札者又は落札者がいないときに行う随意契約

|

注(3)

|

少額随契 契約に係る予定価格が少額であることによる随意契約

|

また、表4の一般競争契約によっているものについて、応札者数の状況をみると、表6のとおり、中央調達、地方調達共に応札者が5者以上あるものの割合は減少傾向にあり、逆に1者応札の割合は増加傾向となっている。

中央調達、地方調達を問わず1者応札の割合が増加したのは、国内の特定の商社等が日本国内での販売権を有している輸入品についても一般競争入札を導入したものの、当該商社等以外に入札する者がいないことによると考えられる。

年度

|

応札者数

|

計

|

||||

1者

|

2者

|

3者

|

4者

|

5者以上

|

||

平成17

|

−

(−) |

10

(43.4) |

3

(13.0) |

2

(8.6) |

8

(34.7) |

23

(100) |

18

|

109

(66.8) |

29

(17.7) |

16

(9.8) |

7

(4.2) |

2

(1.2) |

163

(100) |

19

|

52

(77.6) |

12

(17.9) |

2

(2.9) |

1

(1.4) |

−

(−) |

67

(100) |

計

|

161

(63.6) |

51

(20.1) |

21

(8.3) |

10

(3.9) |

10

(3.9) |

253

(100) |

年度

|

応札者数

|

計

|

||||

1者

|

2者

|

3者

|

4者

|

5者以上

|

||

平成17

|

13

(15.4) |

25

(29.7) |

18

(21.4) |

16

(19.0) |

12

(14.2) |

84

(100) |

18

|

52

(43.6) |

29

(24.3) |

16

(13.4) |

11

(9.2) |

11

(9.2) |

119

(100) |

19

|

459

(81.0) |

64

(11.3) |

26

(4.5) |

13

(2.2) |

4

(0.7) |

566

(100) |

計

|

524

(68.1) |

118

(15.3) |

60

(7.8) |

40

(5.2) |

27

(3.5) |

769

(100) |

b 予定価格の算定方法

防衛省は、予定価格の決定の基準とする計算価格については、「調達物品等の予定価格の算定基準に関する訓令」(昭和37年防衛庁訓令第35号)第3条の規定により、調達物品等に係る調達要求書、仕様書等、契約方式その他の契約条件を基に算定することとなっており、一般輸入品の計算価格については、調達の相手方として適当と認められる者から提出された見積資料を基に算定している。

計算価格の計算項目は、同訓令第23条の規定により、品代、輸入手数料、販売直接費等とされている。そして、同訓令第25条の規定により輸入品の品代はCIF価格(注3)

とされている。ただし、契約条件の特性によりC&F価格(注4)

、FOB価格(注5)

によることが適当と認められる場合は、当該価格によることができることとされている。

CIF価格 C&F(外貨)に海上保険料を加えた価格

|

|

C&F価格 FOB(外貨)に外国内諸掛及び国内到着地までの海上運賃又は航空運賃を加えた価格

|

|

FOB価格 輸出港停泊の本船に積み込むまでの一切の費用を含んだ価格

|

防衛装備品は、各自衛隊等が定める仕様書において、外国製造会社が製造して、検査に合格した未使用の製品(以下「ファクトリーニュー」という。)及びファクトリーニューと同一条件で製造されて外国製造会社が外国販売代理店等に引き渡した製品(以下「サープラス」という。)に分類される

装備施設本部は、一般輸入調達する防衛装備品について、各自衛隊等が仕様書においてファクトリーニュー及びサープラスと指定している場合には、いずれの場合にも原則として外国製造会社の見積書を見積価格を証明する書類として、これを基に予定価格を算定している。

しかし、中央調達においては、見積書の発行元の状況をみると、表7のとおり、外国製造会社が発行したもののほか、外国販売代理店や商社等の外国現地法人等が発行したものも見受けられた。

発行元\年度

|

平成17

|

18

|

19

|

計

|

1 外国製造会社

|

410

|

325

|

312

|

1,047

|

2 外国製造会社の子会社等

|

1

|

6

|

4

|

11

|

| 3 外国販売代理店 | 114

|

92

|

53

|

259

|

4 商社等の外国現地法人

|

25

|

15

|

8

|

48

|

5 商社等の子会社等

|

−

|

−

|

−

|

−

|

6 商社等

|

−

|

1

|

−

|

1

|

7 その他の証明書

|

2

|

−

|

−

|

2

|

8 確認していない

|

−

|

−

|

−

|

−

|

計

|

552

|

439

|

377

|

1,368

|

地方調達においても、見積書の発行元の状況をみると、表8のとおり、外国製造会社が発行したもののほか、外国販売代理店や商社等の外国現地法人等が発行したものが過半数を占めていた。

発行元\年度

|

平成17

|

18

|

19

|

計

|

1 外国製造会社

|

1,645

|

1,686

|

1,607

|

4,938

|

2 外国製造会社の子会社等

|

119

|

103

|

119

|

341

|

3 外国販売代理店

|

1,338

|

1,420

|

1,812

|

4,570

|

4 商社等の外国現地法人

|

473

|

496

|

450

|

1,419

|

5 商社等の子会社等

|

−

|

6

|

12

|

18

|

6 商社等

|

21

|

33

|

25

|

79

|

7 その他の証明書

|

10

|

11

|

9

|

30

|

8 確認していない

|

5

|

9

|

12

|

26

|

計

|

3,611

|

3,764

|

4,046

|

11,421

|

ウ 一般輸入調達に係る過大請求事案の状況

(ア) 一般輸入調達に係る過大請求事案の状況

a 商社3社の過大請求事案に対する防衛省の調査

18年11月に、富士インダストリーズが防衛省に納入した一般輸入による防衛装備品の契約について過大請求を行っていたことが判明した。

その後、19年11月に、山田洋行が防衛省に納入した一般輸入による防衛装備品2件(中央調達のUS−2用プロペラ整備用器材及びSH−60K型航空機用部品)の契約について過大請求を行っていたことが判明した。

防衛省はこれを受けて、14年度から19年度までの間の山田洋行との契約について、防衛省に提出されていた外国製造会社又は外国販売代理店の見積書の写しを直接、外国製造会社に送付して、その真正性の確認を行っている。その結果、中央調達において、上記の2件を含めて10件の過大請求が判明して、さらに、12、13両年度で各4件、計18件の過大請求が20年8月現在で判明している。

また、防衛省は、中央調達で14年度から18年度までに一般輸入調達の契約実績のある商社等を対象として、1社当たり1件から4件までの範囲で抽出した計189件について、契約当時に防衛省に提出されていた外国製造会社又は外国販売代理店の見積書の写しを直接、外国製造会社に送付して、その真正性の確認を行っている。その結果、極東貿易株式会社(以下「極東貿易」という。)との契約について、防衛省に提出されていた外国製造会社の見積書が真正でないとの回答があった。このため、防衛省は、14年度から19年度までの間の極東貿易との契約について、提出されていた外国製造会社の見積書の写しを外国製造会社に送付して、その真正性の確認を行っている。その結果、中央調達において17件の過大請求が20年8月現在で判明している。

前記の商社3社に対する防衛省の調査状況は、表9のとおりである。

会社名\区分

|

中央調達

|

地方調達

|

||

富士インダストリーズ

|

9件、119百万円

|

488件、1,357百万円

|

||

過大請求

|

調査中

|

過大請求

|

調査中

|

|

山田洋行

|

123件、18,377百万円

|

597件、26,588百万円

|

||

写しの送付

未回答

過大請求

回答

真正

過大請求

内容確認中

|

116件

8件

1件

108件

45件

9件

54件

|

写しの送付

未回答

過大請求

回答

真正

過大請求

内容確認中

|

525件

432件

0件

93件

48件

0件

45件

|

|

過年度の過大請求

|

8件

|

|||

極東貿易

|

157件、4,991百万円

|

651件、12,607百万円

|

||

写しの送付

未回答

過大請求

回答

真正

過大請求

内容確認中

|

149件

57件

2件

92件

36件

15件

41件

|

写しの送付

未回答

過大請求

回答

真正

過大請求

内容確認中

|

567件

493件

0件

74件

45件

0件

29件

|

|

注(1)

|

各会社の上段は、平成14年度から19年度(富士インダストリーズは9年度から18年度)までの間の契約件数及び契約金額である。

|

注(2)

|

中央調達の未回答の下段の過大請求は、防衛省の立入調査により判明したものである。

|

注(3)

|

金額は、防衛省が集計した数値であり表示単位未満を四捨五入している。

|

b 過大請求事案を受けた防衛省の対応

防衛省は、富士インダストリーズについては、現在も過大請求額の確認を行っている。

そして、防衛省は、山田洋行については、18件の過大請求のうち2件は契約履行中であることから、契約金額の減額を行い、残り16件については過大額を437,761,140円と確定して、これに延滞金112,062,833円を加えた額549,823,973円を、20年2月に、装備施設本部との間で締結された契約1件に係る山田洋行の防衛省に対する支払請求額と相殺を行った。

なお、山田洋行は、上記の契約1件及び装備施設本部との間で締結された他の契約1件に係る売買代金の未払を主張して、20年2月に東京地方裁判所に訴訟を提起している。

また、極東貿易については、17件の過大請求が判明しているが、現在も調査を実施している。

c 商社に対する本院の検査状況

本院は、商社の検査に当たり、過大請求が判明しているすべての契約のほか、毎年継続的に契約している一般輸入調達に係る契約から抽出した契約等を対象として検査した。

(a) 富士インダストリーズ

富士インダストリーズにおいて、9年度から17年度までの間に、装備施設本部、陸上自衛隊、海上自衛隊及び航空自衛隊と締結されたAH−64D(機体)用初度部品(輸入)(その8)等の契約34件、計2億5209万余円について検査したところ、次のような事態が見受けられた。

上記の34件は、販売代理店契約により富士インダストリーズの外国現地法人を経由して輸入しているもの(Dタイプ)で、このうち32件について、富士インダストリーズは、外国製造会社の請求書等に記載された品代の単価等を、切り張りすることなどにより改ざんして金額を過大にして、防衛省に提出していた。そして、改ざんした金額を輸入品の代金として外国現地法人に送金して、外貨決済証明書を銀行より受けて、これを防衛省に送金証明として提出していた。

富士インダストリーズは、平成16年1月に海上自衛隊航空補給処との間で燃料ポンプの構成品(航空機部品)を10,336,200円で契約していた。しかし、契約前に富士インダストリーズは、外国製造会社が発行した航空機部品の見積書の単価を切り張りして、実際よりも6,000米ドル高い単価に改ざんして、同補給処に提出していた。

そして、富士インダストリーズは、同補給処に対する実績額報告書に基づく精算の際にも、外国製造会社の請求書を改ざんして提出していた。

(b) 山田洋行

山田洋行において、12年度から18年度までの間に装備施設本部及び海上自衛隊と締結された迫撃砲用縮射弾等の契約49件、計96億4692万余円について検査したところ、次のような事態が見受けられた。

上記49件のうち、22件は山田洋行の外国現地法人の移転に伴い関係書類が廃棄されていたり、19年11月に刑事事案により東京地方検察庁に関係書類が押収されたりしていた。これらを除く27件の内訳は、販売代理店契約により山田洋行の外国現地法人を経由して輸入しているもの(Dタイプ)が20件、外国販売代理店から輸入しているもの(Cタイプ)が5件、外国現地法人及び外国販売代理店から輸入しているもの(DタイプとCタイプが混在しているもの)が2件となっていた。

山田洋行が外国現地法人を経由して輸入している22件(Dタイプ及びCタイプとDタイプが混在しているもの)のうち、防衛省において過大請求であると確認している14件は、山田洋行が外国現地法人に外国製造会社の請求書等を偽造させて、防衛省に提出していた。また、残り8件のうち2件も、偽造した外国製造会社の請求書等を防衛省に提出していたが、防衛省は、この2件については調査中という理由で過大請求が判明したとしていた前記18件の契約及び前記の相殺の際の過大額に含めていなかった。

そして、山田洋行は、改ざんした金額を輸入品の代金として外国現地法人に送金して、外貨決済証明書を銀行より受けて、これを防衛省に送金証明として提出していた。

山田洋行は、平成15年12月に契約本部との間でブレード・ダイナミック・バランス・アナライザ(US−2用プロペラ整備用器材)を9,124,500円で契約していた。しかし、契約前に山田洋行は、外国製造会社が発行したUS−2用プロペラ整備用器材の見積書を、同社の外国現地法人であるヤマダインターナショナルコーポレーションに外国製造会社の発行であるかのように実際よりも25,000米ドル高く偽造させて、契約本部に提出していた。

そして、山田洋行は、契約本部に対する支払の請求や実績額報告書に基づく精算の際にも、外国製造会社の請求書を偽造して提出していた。

(c) 極東貿易

極東貿易において、13年度から19年度までの間に装備施設本部と締結された複合空中線AN/OE−538等の契約35件、計17億1701万余円について検査したところ、次のような事態が見受けられた。

上記の35件は、販売代理店契約により極東貿易の外国現地法人を経由して輸入しているもの(Dタイプ)で、このうち、防衛省において過大請求と公表している17件は、極東貿易が外国製造会社の請求書等を偽造して、防衛省に提出していた。そして、改ざんした金額を輸入品の代金として外国現地法人に送金して、外貨決済証明書を銀行より受けて、これを防衛省に送金証明として提出していた。

極東貿易は、平成17年3月に契約本部との間で複合空中線AN/OE−538(潜水艦搭載用の通信用アンテナ)を契約金額221,550,000円で契約していた。しかし、契約前に極東貿易は、外国製造会社が発行した潜水艦搭載用の通信用アンテナの見積書を、外国製造会社の発行であるかのように実際よりも52,000米ドル高く偽造して、契約本部に提出していた。 そして、極東貿易は、契約本部に対する支払の請求や実績額報告書に基づく精算の際にも、外国製造会社の請求書を偽造して提出していた。

d 合衆国政府の公表資料による調達価格の検証

防衛省の一般輸入調達の主要な調達先であるアメリカ合衆国においては、合衆国政府が、昭和60年に連邦後方情報システム(Federal Logistics Information System。以下「FLIS」という。)を構築して、契約実績、同等品、製造会社、米軍等が調達した防衛装備品の調達価格(以下「米軍実績価格」という。)を基に国防省が制定した標準価格(以下「国防省価格」という。)等の情報をFLISに集積している。国防省価格は、連邦カタログ制度関与国の調達への寄与等を目的に、国防省が算定要素に加えても適正と判断した米軍実績価格の平均に補正を加えて算定されている。

そして、合衆国政府は、平成5年以降はインターネット上のwebFLIS(以下「ウェブ・フリス」という。)等を用いて、これらの情報を公表している。

そこで、防衛省が調達している防衛装備品の価格(以下「防衛省調達価格」という。)の妥当性を検証するために、ウェブ・フリスを用いて、過大請求が判明している契約について、20年8月時点の国防省価格との比較を行った。

〔1〕 富士インダストリーズに係る過大請求が判明している契約32件の128品目(計2億5151万余円)のうち、ウェブ・フリスで国防省価格が公表されている52品目(17契約)について国防省価格と比較したところ、過大請求に係る防衛省調達価格は平均3.3倍、防衛省の調査で判明した偽造前の見積書価格(以下「偽造前価格」という。)は平均1.1倍になっていた(Dタイプ)。

〔2〕 山田洋行に係る過大請求等が判明している契約20件の45品目(計7億5361万余円)のうち、ウェブ・フリスで国防省価格が公表されている14品目(8契約)について国防省価格と比較したところ、過大請求に係る防衛省調達価格は平均22.3倍、偽造前価格は平均10.1倍になっていた(Dタイプ)。

〔3〕 極東貿易に係る過大請求が判明している契約17件の49品目(計12億6166万余円)のうち、ウェブ・フリスで国防省価格が公表されている13品目(6契約)について国防省価格と比較したところ、過大請求に係る防衛省調達価格は平均9.7倍、偽造前価格は平均6.4倍になっていた(Dタイプ)。

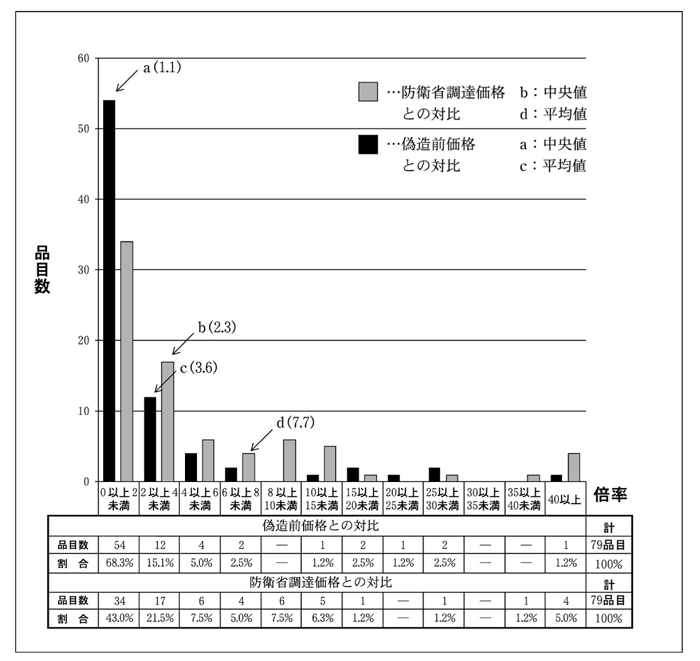

そして、比較対象とした商社3社の合計79品目(31契約)について国防省価格と比較したところ、次図のとおり、過大請求に係る防衛省調達価格は国防省価格よりも平均7.7倍(中央値(注6)

2.3倍)もの高い価格となっていた。しかし、偽造前価格においても国防省価格よりも平均3.6倍(中央値1.1倍)の高い価格となっているものがあることから、これらの情報だけで直ちに防衛省調達価格の妥当性を判断するのは困難な状況である。

しかし、防衛装備品の価格に係る情報を商社等を通じて入手する以外に有効な手段が限られる現状において、ウェブ・フリスは国防省価格等を入手できる情報源であり、有効な活用方法について今後も更に検討を行うこととする。

図 過大請求に係る防衛省調達価格及び偽造前価格と国防省価格との対比

(イ) 一般輸入調達問題への防衛省の対応の状況

a 過大請求事案を受けた防衛省の対応

防衛省は、19年12月に装備施設本部、各幕僚長等に対して「輸入品の売買契約に係る調査及び確認について(通知)」(平成19年12月28日経装第12947号)を発出して、一般輸入調達に当たって計算価格の計算を行う場合には、契約相手方等から提出又は提示された外国製造会社の見積書の信頼性を確保するために、外国製造会社に対して、見積書の写しを送付して、その真正性について直接問い合わせることとしている。

b 総合取得改革推進プロジェクトチーム報告書

防衛省は、19年10月に調達効率化施策等を中心に総合取得改革の一層強力な推進を図るために、防衛省内に総合取得改革推進プロジェクトチームを設置して、その後、一般輸入調達の在り方等について施策の検討を加えて、20年3月に検討結果を報告書として公表した。

一般輸入調達の在り方についての主な報告内容は次のとおりである。

〔1〕 過大請求は外国製造会社の見積書等の偽造により行われたことから、20年度から特約条項で契約当事者である商社等に対しても、外国製造会社の見積書等の原本提出を義務付ける条項を新設する。

〔2〕 装備施設本部の輸入調達専門官を3名(米国駐在)から10名に増員するなど、一般輸入調達の現地価格調査の強化を20年度から図る。

〔3〕 制裁措置の実効性を高めるため、違約金を過大額の2倍とすることとして、20年度から実施する。

〔4〕 外国製造会社の参入を容易にするため、英語版の入札心得の作成等を実施する。また、直接契約を行うために必要な知識、語学等について教育プログラムを策定して所要の教育を行う。

防衛省は、防衛装備品の調達を国内調達及び輸入調達により行っており、輸入調達のうち一般輸入調達は、19年度の調達額が1326億円、調達額総額に占める割合は約6%となっている。一般輸入調達について、商社の過大請求事案が発覚したことから、防衛省は、その対応について商社等を介在しない直接契約の検討等を行っているところであるが、商社等を通じた一般輸入調達は当分の間、継続していくと考えられる。

20年次において、一般輸入調達について検査した状況は次のとおりである。

ア 防衛省は、財務大臣通知の方針を踏まえて、商社等との契約方式について、一般競争の拡大を図っている。しかし、商社等は外国製造会社の日本国内における販売権を有している場合が多いことから、一般競争に参加できる他の商社等が少なく、1者応札であったり、不落随契となる契約が多数あることから実質的な競争が行われていなかったりしている状況が見受けられた。このため、一般輸入調達について一般競争契約の競争性を高めるための方策等について引き続き検査を実施する。

イ 契約相手方から徴取する価格を証明する書類は、原則として外国製造会社が発行する見積書としているが、外国製造会社以外が発行するものも見受けられたことから、防衛省に提出される見積書の妥当性の検証方法等について引き続き検査を実施する。

ウ ウェブ・フリスは国防省価格等を入手できる情報源であるが、国防省価格と比較するだけでは直ちに防衛省調達価格の妥当性を判断するのは困難なことから、ウェブ・フリスの有効な活用方法について引き続き検査を実施する。

エ 防衛省は、過大請求事案の調査を継続して、一般輸入調達問題に対する対応も執っていることから、これらの実施状況について引き続き検査を実施する。

本院は、20年次の検査を踏まえつつ、国会からの検査要請について引き続き検査を実施して、取りまとめが出来次第報告することとする。