平成19年度決算検査報告

検査対象

|

内閣府(金融庁)、預金保険機構

|

会計名

|

一般会計

|

事業の根拠

|

預金保険法(昭和46年法律第34号)、金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号)等、一般会計予算(平成9年度〜19年度)

|

事業の概要

|

金融の機能の安定化及び金融機能の早期健全化のために金融機関が発行する優先株式等の引受け等を実施する資本増強及び引受け等した優先株式等の処分を行う業務等

|

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置の実施額

|

10兆4209億円(平成9年度〜13年度)

|

上記の資本増強措置に投入された公的資金の返済額

|

8兆9940億円(平成19年度末)

|

公的資金の残高

|

1兆4268億円(平成19年度末)

|

公的資金の返済に伴う処分益の累計額

|

1兆2171億円(平成19年度末)

|

我が国においては、いわゆるバブル経済の崩壊後に、金融機関の破綻(たん)が相次いで発生するような状況となり、金融の機能に対する内外の信頼は大きく低下して、信用秩序の維持と国民経済の円滑な運営に重大な支障が生ずることが懸念される事態となった。国は、金融システムの信頼を回復させて、その安定を図るために、預金保険法(昭和46年法律第34号)、金融機能の安定化のための緊急措置に関する法律(平成10年法律第5号。以下「金融機能安定化法」という。)、金融機能の再生のための緊急措置に関する法律(平成10年法律第132号。以下「金融機能再生法」という。)、金融機能の早期健全化のための緊急措置に関する法律(平成10年法律第143号。以下「金融機能早期健全化法」という。)等に基づく各種の施策を実施して、これまでに多額の公的資金を投入してきている。

これらの施策のうち、破綻又は債務超過となった金融機関については、これまでに預金等の全額保護、特別公的管理(注1)

、特別危機管理等の措置が執られた。一方、破綻はしていないが過少資本の状況に陥るなどした金融機関に対する施策として、国は、次のとおり、預金保険機構から株式会社整理回収機構(平成11年3月以前は株式会社整理回収銀行。以下「整理回収機構」という。)に委託するなどして、金融機関が発行する優先株式等の引受け等の措置(以下「資本増強措置」という。)を実施してきた。

ア 金融機能安定化法に基づく資本増強措置

9年11月に、株式会社北海道拓殖銀行や株式会社徳陽シティ銀行が破綻するなど、金融機関の破綻が相次いで生ずる事態となった。

そして、我が国の金融機関が海外において資金調達を行う際に適用される金利が、ロンドン市場での外国銀行間取引における基準金利(LIBOR)に、上乗せ金利分(以下「ジャパン・プレミアム」という。)を加えた金利となるなど、10年3月期末越えの資金調達を控えて、危機的な状況であることが広く認識されていた。また、金融機関の融資態度が必要以上に委縮して、慎重なものとなるいわゆる貸し渋りと呼ばれる状況が顕在化した。

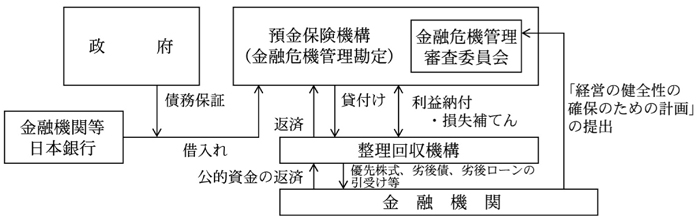

そこで、国は、金融機関の自己資本の充実を図ることにより、我が国の金融システムに対する信頼を回復させて、金融の機能の安定化を図ることを目的として、10年2月に金融機能安定化法を制定して、預金保険機構が資本増強措置を実施できるようにして、同機構は整理回収機構に委託して資本増強措置を実施することとした。預金保険機構は、この資本増強措置に関する経理を区分して行うために金融危機管理勘定を設けた。金融機能安定化法に基づく枠組みは図1のとおりである。

図1 金融機能安定化法による資本増強措置の枠組み(当時)

そして、10年3月に金融機能安定化法に基づき、21金融機関に対して計1兆8156億円の資本増強措置が実施された。その後、同年10月に施行された金融機能再生法により金融機能安定化法は廃止されて、預金保険機構の金融危機管理勘定の資産及び負債は金融機能再生法に基づき設置された金融再生勘定に引き継がれた。

イ 金融機能早期健全化法に基づく資本増強措置

前記のとおり、21金融機関に対して金融機能安定化法に基づく資本増強措置が実施されたが、10年8月に、当該資本増強措置を受けた株式会社日本長期信用銀行の経営問題が国会で議論されたり、ジャパン・プレミアムが再燃したりするなどして、依然として金融システムに対する不安は解消されていない状況となっていた。こうした状況の下、国は、長期化する景気の低迷と金融システムに対する信頼の確保が現下の最大の問題とする認識の下に、我が国経済の再生のためにまず成し遂げるべきこととしては、金融システムが健全に機能する基盤を整えることであるとした。

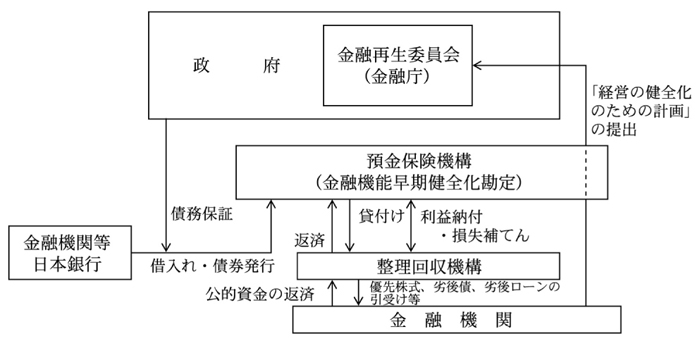

そして、国は、不良債権の処理を速やかに進めて、金融機能を早期に健全化させることにより、金融システムに対する内外の信頼を回復することなどを目的として、同年10月に金融機能早期健全化法を制定して、14年3月までの時限的な措置として、預金保険機構は整理回収機構に委託して資本増強措置を実施することとした。預金保険機構は、この資本増強措置に関する経理を区分して行うために金融機能早期健全化勘定を設けた。金融機能早期健全化法に基づく枠組みは図2のとおりである。

図2 金融機能早期健全化法による資本増強措置の枠組み

そして、11年3月から14年3月までに金融機能早期健全化法に基づき、32金融機関に対して計8兆6053億円の資本増強措置が実施された。

ウ その他の資本増強措置

金融システムの安定化のための緊急対策に係る法的枠組みが逐次整備されてきた中で、さらに、国は、金融システムに対するセーフティ・ネットを恒久措置として整備するために、12年5月に預金保険法を改正して、恒久措置の一つとして危機的な事態に対する例外的な措置(以下「金融危機対応措置」という。)を定めた。そして、同法に基づき、15年6月に株式会社りそな銀行に対して1兆9600億円の資本増強措置が実施された。なお、この資本増強措置は、預金保険機構の危機対応勘定で経理されている。

また、国は、金融システムの強化等に資することを目的として、14年12月に金融機関等の組織再編成の促進に関する特別措置法(平成14年法律第190号。以下「組織再編法」という。)を、16年6月に金融機能の強化のための特別措置に関する法律(平成16年法律128号。以下「金融機能強化法」という。)を、いずれも20年3月末までの時限的な措置としてそれぞれ制定した。なお、組織再編法の資本増強措置に係る規定は、金融機能強化法に引き継がれた。組織再編法に基づく資本増強措置が、15年9月に1金融機関に対して、また、金融機能強化法に基づく資本増強措置が、18年11月及び同年12月に2金融機関に対してそれぞれ実施された。

上記のアからウまでで述べた資本増強措置の実施状況は表1のとおりである。

根拠法

(資本増強措置の申込期間) |

優先株式

|

劣後債

劣後ローン |

普通株式

|

計

(実施年月) |

||

ア

|

金融機能安定化法

(平成10年2月〜同年10月) |

3,210

|

14,946

|

−

|

〈21金融機関〉

|

18,156

|

(10年3月)

|

||||||

イ

|

金融機能早期健全化法

(10年10月〜14年3月) |

70,492

|

15,560

|

−

|

〈32金融機関〉

|

86,053

|

(11年3月〜14年3月)

|

||||||

ア、イの計

|

73,702

|

30,506

|

−

|

〈34金融機関〉

|

104,209

|

|

(10年3月〜14年3月)

|

||||||

ウ

|

預金保険法

(恒久措置13年4月〜) |

16,635

|

−

|

2,964

|

〈1金融機関〉

|

19,600

|

(15年6月)

|

||||||

組織再編法

(15年1月〜16年7月) |

−

|

60

|

−

|

〈1金融機関〉

|

60

|

|

(15年9月)

|

||||||

金融機能強化法

(16年8月〜20年3月) |

405

|

−

|

−

|

〈2金融機関〉

|

405

|

|

(18年11月、12月)

|

||||||

注(1)

|

資本増強措置の実施額は、資本増強時の種類(商品)で区分している。金融機能早期健全化法に基づき引き受けた劣後債の一部は、優先株式への転換権付きであり、平成14年9月までにすべて優先株式に転換された。

|

注(2)

|

優先株式は、一般に議決権はないが剰余金の配当及び残余財産の分配について優先的内容を有する株式である。

|

注(3)

|

劣後債及び劣後ローンは、元利金の支払について劣後的内容を有する特約が付された社債及び金銭消費貸借である。

|

(2) 過去の決算検査報告における記述

本院は、金融機能安定化法及び金融機能早期健全化法に基づき実施された資本増強措置に関する検査の状況について平成9年度決算検査報告から平成13年度決算検査報告まで毎年度掲記してきた。

特に、平成13年度決算検査報告においては、資本増強措置等がジャパン・プレミアムの解消等に一定の機能を果たしてきたと考えられるものの、公的資金による資本増強措置が実施された金融機関(以下「資本増強行」という。)では多額の不良債権処理損失額が生じたことから、当期利益等の実績が経営の健全化のための計画(以下「経営健全化計画」という。)の計画額を達成できないものや国に対する優先株式が無配になっているものがあり、できるだけ早期に不良債権問題が解決されることが望まれることを記述した。また、資本増強措置により引き受けている優先株式等については、国民負担の回避という観点から、適正な価格で処分するなどの措置が執られる必要があることを記述した。

我が国の金融システムを巡る局面は、金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置が実施された10年3月から14年3月までの状況から大きく変化したところであり、これらの2法によって取り組んだ不良債権問題は、緊急対応の局面を脱したとされている。また、上記の資本増強措置により整理回収機構が引き受けるなどした優先株式等計10兆4209億円についてみると、資本増強行による優先株式の買受け、普通株式に引き換えた上での市場売却、資本増強行からの劣後債及び劣後ローンの返済等(以下、これらを合わせて「公的資金の返済」という。)が進ちょくしている。

そして、金融庁においても、資本増強行の健全性が向上し民間からの資本調達がおおむね可能となるなど総じてみれば資本増強措置の所期の目的を達しつつある状況となってきているとして、17年10月に優先株式等の処分方針について「納税者の利益」の立場により重きを置いた考え方を公表して、優先株式等の処分に当たり資本増強行を巡る局面の変化に対応しているところである。

一方、公的資金を完済した金融機関が多数見受けられるものの、まだ公的資金の返済が終了していない金融機関(以下「公的資金未返済行」という。)もあり、中には優先株式の取得条項期日までに公的資金の返済が行われなかったことから、当該優先株式を普通株式に引き換えた金融機関も見受けられる。

そこで、本院は、前記の2法に基づいて実施した34金融機関(注2)

に対する資本増強措置計10兆4209億円(表1の「ア、イの計」

欄を参照)を検査の対象として、20年3月末までの間における、これらの2法に基づく資本増強措置の実施状況、公的資金の返済状況、預金保険機構の財務への影響等について、合規性、経済性、有効性等の観点から、過去の検査の状況を踏まえて次の点に着眼して検査した。

〔1〕 金融機関の経営健全化はどのような状況となっているか。

〔2〕 公的資金の返済等はどのような状況となっているか。

〔3〕 公的資金未返済行に係る経営健全化はどのような状況となっているか。また、今後の公的資金の返済はどのような状況となっているか。

〔4〕 優先株式の取得条項期日までに公的資金の返済が行われなかったことが預金保険機構及び整理回収機構にどのような影響を与えているか。

〔5〕 資本増強措置は預金保険機構の財務にどのような影響を与えているか。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき預金保険機構から本院に提出された財務諸表等について書面検査を行うとともに、金融庁、財務省、預金保険機構等において会計実地検査を行い、金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置の実施後の状況及び保有している優先株式等の処分状況等に関する各種資料や財務諸表等の書類により検査した。

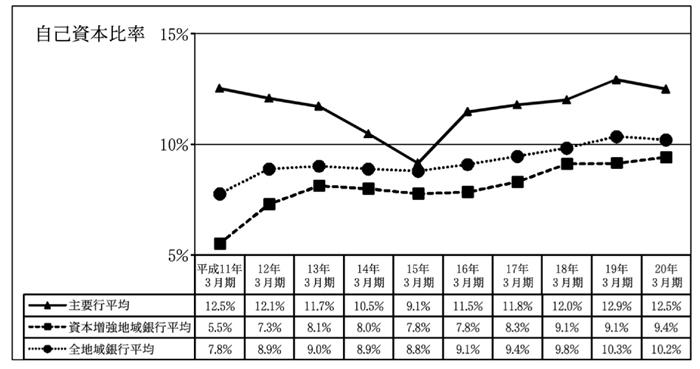

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置が実施された主要行及び資本増強地域銀行並びに全地域銀行(資本増強行以外を含めた全国地方銀行協会加盟行及び第二地方銀行協会加盟行並びに埼玉りそな銀行をいう。以下同じ。)について、金融機能再生法に基づく資産査定の公表が義務付けられた11年3月期から20年3月期までにおける、金融機関の健全性を表す指標である自己資本比率(単体ベース。以下同じ。)及び不良債権比率の推移をみると、図3のとおりとなっている。

図3 自己資本比率及び不良債権比率の推移

〔1〕 自己資本比率の推移(単体ベース)

注(1)

|

本図の各数値は、銀行単体の計数で、合併等が行われた銀行については合併後の計数で算出している。以下、〔2〕 においても同じ。

|

注(2)

|

本図は、各銀行の自己資本比率を単純平均した数値である。

|

注(3)

|

本図は、全国銀行協会発行の「全国銀行財務諸表分析」により作成している。

|

注(4)

|

自己資本比率は、資産の各項目にそれぞれの資産のリスクに応じた掛目(リスク・ウエイト)を乗じて得られた額の合計(リスク・アセット)に対する資本金等の比率である。

|

注(5)

|

平成15年3月期の主要行平均は、りそな銀行が過少資本の状況に陥り自己資本比率が2.2%に低下した影響を受けているものであり、同銀行を除いた主要行平均は9.8%となる。

|

注(6)

|

足利銀行は平成16年3月期以降、自己資本比率が0%未満であるため、資本増強地域銀行及び全地域銀行平均の集計の対象から除外している。

|

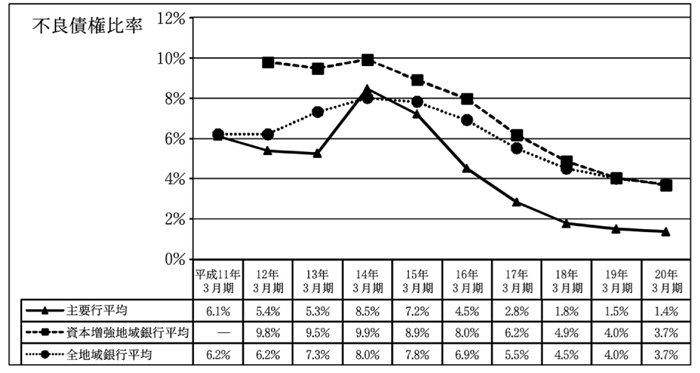

〔2〕 不良債権比率の推移

注(1)

|

不良債権比率は、金融機能再生法に基づき公表されている金融再生法開示債権ベースである。

|

注(2)

|

主要行平均及び資本増強地域銀行平均の推移は、全国銀行協会発行の「全国銀行財務諸表分析」より算出していて、全地域銀行平均は、金融庁が作成した「金融再生法開示債権等の推移」によっている。

|

注(3)

|

資本増強地域銀行平均の平成11年3月期については、全国銀行協会発行の「全国銀行財務諸表分析」からは算出できない。

|

自己資本比率についてみると、主要行平均は15年3月期までは低下していたが、その後は上昇傾向で推移しており、20年3月期では12.5%となっている。また、資本増強地域銀行平均は11年3月期以降おおむね上昇傾向で推移しており、20年3月期では9.4%となっている。そして、全地域銀行平均は、資本増強地域銀行平均と同様に上昇傾向で推移している。

不良債権比率については、14年10月に金融庁が策定した金融再生プログラムに基づいて主要行が積極的な不良債権処理を実施するなどした結果、20年3月期では、主要行平均は1.4%、資本増強地域銀行平均は3.7%まで低下した。そして、全地域銀行平均も低下傾向で推移している。

このように、資本増強行を含めて、我が国の金融機関の20年3月期における自己資本比率及び不良債権比率は資本増強措置が実施された当時と比較して改善されており、資本増強行が一定の自己資本比率を維持しつつ不良債権処理を実施してきたものと推測される。

ア 公的資金の返済状況

(ア) 資本増強措置の実施額及び公的資金の返済額等の推移

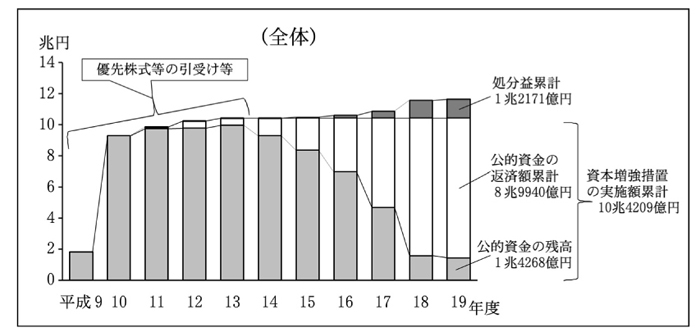

資本増強措置が開始された9年度以降19年度までの間における金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置の実施額(表1の「ア、イの計」欄10兆4209億円)及び公的資金の返済額等の推移をみると、図4のとおりとなっている。

図4 資本増強措置の実施額及び公的資金の返済額等の推移(全体)

注(1)

|

「公的資金の返済額累計」は簿価ベースである。次図においても同じ。

|

注(2)

|

あしぎんフィナンシャルグループ(以下「あしぎんFG」という。)の優先株式1050億円に係る27億円の残余財産の分配については、簿価である1050億円の処理を公的資金の返済額累計に、き損した1022億円を損失の計上として処分益累計にそれぞれ含めている。次図の主要行以外においても同じ。

|

公的資金により整理回収機構が優先株式等を引き受けるなどして実施した資本増強措置は全体で累計10兆4209億円であるが、このうち、19年度末までに、その約8割に当たる計8兆9940億円の優先株式等が処分された。そして、優先株式等の処分価額が取得価額を上回ったことなどにより、19年度末時点において累計1兆2171億円の処分益が生じている。

そして、これを主要行と主要行以外に分けてみると、図5のとおりとなっている。

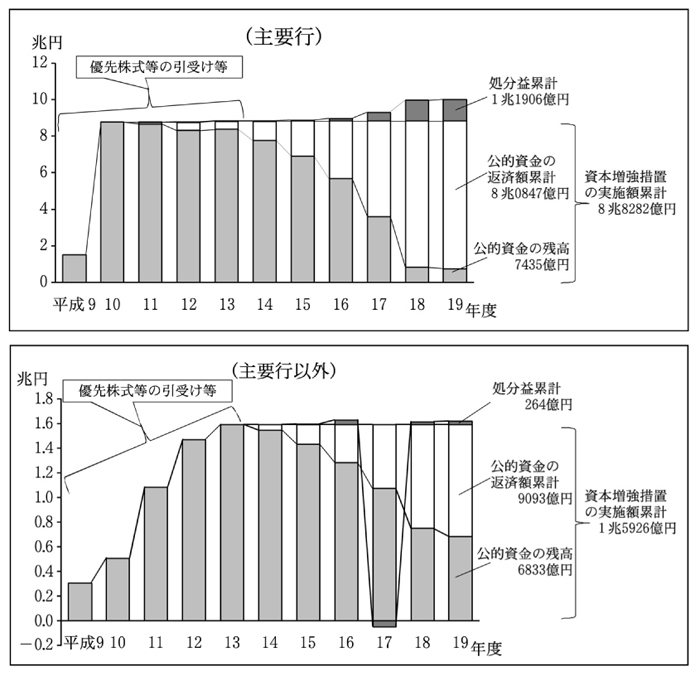

図5 資本増強措置の実施額及び公的資金の返済額等の推移(主要行・主要行以外別)

主要行については18年度にかけてメガバンクを中心に返済が進んだために、19年度末現在で投入された公的資金の約9割が返済されているが、主要行以外については19年度末現在で公的資金の約4割が残っている状況となっている。

(イ) 公的資金の返済に伴う損益の状況

優先株式等の処分に伴う処分益累計1兆2171億円(図4 参照)について、資本増強措置の根拠法及び種類(商品)の別にみると、表2のとおり、優先株式の処分によるものが大宗を占めている。

根拠法

|

種類(商品)

|

返済額

|

返済に伴う処分益

|

金融機能安定化法

|

優先株式

|

1,310

|

264

|

劣後債・劣後ローン

|

14,946

|

5

|

|

計

|

16,256

|

269

|

|

金融機能早期健全化法

|

優先株式

|

60,894

|

11,850

|

劣後債・劣後ローン

|

12,790

|

50

|

|

計

|

73,684

|

11,901

|

|

計

|

/

|

89,940

|

12,171

|

これは、預金保険機構において、金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置により引き受けた優先株式を処分する際には、後述のとおり当該資本増強行の株価を勘案した適正な価格で処分するとしていることなどによると考えられる。

(ウ) 投入された公的資金の資本増強行ごとの返済状況

図4の資本増強措置の実施額累計10兆4209億円、公的資金の返済額累計8兆9940億円及び公的資金の残高1兆4268億円を資本増強行ごとにみると、表3のとおりとなっている。

No.

|

金融機関名

(返済終了年月) |

資本増強時の金融機関名

|

実施年月

|

資本増強額

|

公的資金の返済額

|

||

買入消却等

|

残余財産の分配

|

||||||

1

|

みずほフィナンシャルグループ

(平成18年7月) |

〔1〕 第一勧業銀行

|

10年3月

|

990

|

990

|

−

|

|

11年3月

|

9,000

|

9,000

|

−

|

||||

〔2〕 富士銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

11年3月

|

10,000

|

10,000

|

−

|

||||

〔3〕 日本興業銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

11年3月

|

6,000

|

6,000

|

−

|

||||

〔4〕 安田信託銀行

|

10年3月

|

1,500

|

1,500

|

−

|

|||

小計

|

29,490

|

29,490

|

−

|

||||

2

|

三菱UFJフィナンシャル・グループ

(18年6月) |

〔5〕 三和銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|

11年3月

|

7,000

|

7,000

|

−

|

||||

〔6〕 東海銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

11年3月

|

6,000

|

6,000

|

−

|

||||

〔7〕 東洋信託銀行

|

10年3月

|

500

|

500

|

−

|

|||

11年3月

|

2,000

|

2,000

|

−

|

||||

〔8〕 三菱信託銀行

|

10年3月

|

500

|

500

|

−

|

|||

11年3月

|

3,000

|

3,000

|

−

|

||||

〔9〕 東京三菱銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

小計

|

22,000

|

22,000

|

−

|

||||

3

|

三井住友フィナンシャルグループ

(18年10月) |

〔10〕 さくら銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|

11年3月

|

8,000

|

8,000

|

−

|

||||

〔11〕 住友銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

11年3月

|

5,010

|

5,010

|

−

|

||||

小計

|

15,010

|

15,010

|

−

|

||||

4

|

〔12〕 住友信託銀行(16年1月)

|

10年3月

|

1,000

|

1,000

|

−

|

||

11年3月

|

2,000

|

2,000

|

−

|

||||

小計

|

3,000

|

3,000

|

−

|

||||

5

|

〔13〕 横浜銀行(16年8月)

|

10年3月

|

200

|

200

|

−

|

||

11年3月

|

2,000

|

2,000

|

−

|

||||

小計

|

2,200

|

2,200

|

−

|

||||

6

|

あしぎんFG

(18年2月) |

〔14〕 足利銀行

|

10年3月

|

300

|

300

|

−

|

|

11年9月

|

750

|

−

|

750

|

||||

11年11月

|

300

|

−

|

300

|

||||

小計

|

1,350

|

300

|

1,050

|

||||

7

|

もみじホールディングス

(17年12月) |

〔15〕 広島総合銀行

|

11年9月

|

400

|

400

|

−

|

|

8

|

〔16〕 八千代銀行(18年3月)

|

12年9月

|

350

|

350

|

−

|

||

9

|

〔17〕 熊本ファミリー銀行(18年5月)

|

12年2月

|

300

|

300

|

−

|

||

10

|

九州親和ホールディングス

(20年2月) |

〔18〕 九州銀行

|

14年3月

|

300

|

−

|

300

|

|

11

|

〔19〕 関西さわやか銀行(16年1月)

|

13年3月

|

120

|

120

|

−

|

||

12

|

〔20〕 和歌山銀行(17年12月)

|

14年1月

|

120

|

120

|

−

|

||

計(A)

|

74,640

|

73,290

|

1,350

|

||||

うち金融機能安定化法分

うち金融機能早期健全化法分

|

11,990

62,650

|

11,990

61,300

|

−

1,350

|

||||

No.

|

金融機関名

|

資本増強時の金融機関名

|

実施年月

|

資本増強額

|

公的資金の返済額(買入消却等)

|

公的資金の残高

|

|

13

|

りそなホールディングス 注(8)

|

〔21〕 大和銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|

11年3月

|

4,080

|

2,446

|

1,633

|

||||

〔22〕 あさひ銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|||

11年3月

|

5,000

|

3,430

|

1,569

|

||||

〔23〕 近畿大阪銀行

|

13年4月

|

600

|

−

|

600

|

|||

小計

|

11,680

|

7,877

|

3,802

|

||||

14

|

中央三井トラスト・ホールディングス

|

〔24〕 三井信託銀行

|

10年3月

|

1,000

|

1,000

|

−

|

|

11年3月

|

4,002

|

1,870

|

2,132

|

||||

〔25〕 中央信託銀行

|

10年3月

|

600

|

600

|

−

|

|||

11年3月

|

1,500

|

−

|

1,500

|

||||

| 小計 | 7,102

|

3,470

|

3,632

|

||||

15

|

新生銀行 | 〔26〕 日本長期信用銀行 | 10年3月 | 1,766

|

466

|

1,300

|

|

| 12年3月 | 2,400

|

1,200

|

1,200

|

||||

| 小計 | 4,166

|

1,666

|

2,500

|

||||

16

|

あおぞら銀行 | 〔27〕 日本債券信用銀行 | 10年3月 | 600

|

−

|

600

|

|

| 12年10月 | 2,600

|

1,047

|

1,552

|

||||

小計

|

3,200

|

1,047

|

2,152

|

||||

17

|

ほくほくフィナンシャルグループ

|

〔28〕 北陸銀行

|

10年3月

|

200

|

200

|

−

|

|

11月9月

|

750

|

350

|

400

|

||||

〔29〕 北海道銀行

|

12年3月

|

450

|

−

|

450

|

|||

小計

|

1,400

|

550

|

850

|

||||

18

|

〔30〕 千葉興業銀行

|

12年9月

|

600

|

−

|

600

|

||

19

|

西日本シティ銀行

|

〔31〕 福岡シティ銀行

|

14年1月

|

700

|

350

|

350

|

|

20

|

〔32〕 東日本銀行

|

13年3月

|

200

|

−

|

200

|

||

21

|

〔33〕 岐阜銀行

|

13年4月

|

120

|

−

|

120

|

||

22

|

〔34〕 琉球銀行

|

11年9月

|

400

|

340

|

60

|

||

計(B)

|

29,569

|

15,300

|

14,268

|

||||

うち金融機能安定化法分

うち金融機能早期健全化法分

|

6,166

23,403

|

4,266

11,034

|

1,900

12,368

|

||||

資本金増強額

|

公的資金の返済額

|

公的資金の残高

|

|||||

買入消却等

|

残余財産の分配

|

||||||

合計 (A)+(B)

|

104,209

|

88,590(C)

|

1,350(D)

|

14,268

|

|||

うち金融機能安定化法分

うち金融機能早期健全化法分

|

18,156

86,053

|

16,256

72,334

|

−

1,350

|

1,900

12,368

|

|||

(C)+(D)

|

89,940

|

||||||

注(1)

|

公的資金の返済が終了した資本増強行の「金融機関名」は、完済時の名称である。

|

注(2)

|

「実施年月」において、平成10年3月に実施された資本増強措置は、金融機能安定化法に基づくものであり、それ以外に実施された資本増強措置は、金融機能早期健全化法に基づくものである。

|

注(3)

|

「公的資金の返済額」は簿価ベースである。

|

注(4)

|

あしぎんFGの金融機能早期健全化法分の優先株式1050億円については、簿価である1050億円の処理を残余財産の分配1050億円として公的資金の返済額に含めている。

|

注(5)

|

中央三井トラスト・ホールディングスについては、平成20年7月に公的資金の一部(1629億円)が返済されている。

|

注(6)

|

新生銀行(日本長期信用銀行)及びあおぞら銀行(日本債券信用銀行)の金融機能安定化法分の優先株式は、特別公的管理の開始により預金保険機構が対価0円で取得している。

|

注(7)

|

ほくほくフィナンシャルグループについては、平成20年6月に公的資金の一部(250億円)が返済されている。

|

注(8)

|

平成15年6月に、りそな銀行に対して実施された資本増強措置(資本増強額1兆9600億円、返済額27億円)は、預金保険法に基づくものであるため本表から除いている。

|

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置は22金融機関(20年3月末現在。資本増強時34金融機関)に対して実施されたが、このうち12金融機関については公的資金の返済が終了しており、公的資金未返済行は10金融機関となっている。なお、公的資金の返済方法としては優先株式の買入消却等によるものが大部分であるが、解散したあしぎんFG及び九州親和ホールディングス(以下「九州親和HD」という。)については、残余財産の分配による公的資金の返済が行われた。

そして、20年3月末までに公的資金の返済が終了した資本増強行ごとに返済に伴う損益の状況をみると、処分損が生じたのはあしぎんFG(処分損1022億円)のみであった。

(エ) あしぎんFGについて

足利銀行に対しては、金融機能安定化法に基づき10年3月に劣後債の引受けによる300億円(16年3月に返済)、金融機能早期健全化法に基づき11年9月及び同年11月に優先株式の引受けによる計1050億円の資本増強措置がそれぞれ実施された。しかし、同銀行は15年9月中間決算において債務超過となったために、同年12月に預金保険法に基づき特別危機管理銀行となった。これにより、同銀行の持株会社であるあしぎんFGは、その資産の大部分を失うことになり、上記の資本増強措置により整理回収機構が保有していたあしぎんFGの優先株式(注3) は、その大部分をき損することになった。そして、17年12月にあしぎんFGは解散して、優先株式1050億円については18年2月に残余財産の分配27億円を受けていて、その結果、処分損1022億円が生じた。

イ 優先株式等の処分

(ア) 国の優先株式等の処分方針

預金保険機構は、16年7月に従前の優先株式等の処分方針を改定して、「資本増強のために引受け等を行った優先株式等の第三者への売却処分又は公的資金の返済等の申出に対する当面の対応について」を公表した。ここでは、資本増強行からの公的資金の返済の申出に対する優先株式等の処分の判断基準として、〔1〕 経営の健全性を損なわないこと、〔2〕 国民負担を回避すること、〔3〕 金融システムの安定性を損なわないことが掲げられている。

その後、金融庁は前記のとおり、17年10月に「公的資金(優先株式等)の処分の考え方について」を公表して、資本増強行の経営の健全性の維持や市場への悪影響の回避を前提としつつ、「納税者の利益」の立場により重きを置いた公的資金(優先株式等)の管理を行うこととした。この考え方を受けて、預金保険機構は、同月に「資本増強のために引受け等を行った優先株式等の処分に係る当面の対応について」(以下「当面の対応について」という。)を公表して、「納税者の利益」の立場により重きを置いた財産管理上の観点から、上記の判断基準を踏襲しつつ優先株式等の処分を行うこととした。そして、同機構は、資本増強行からの公的資金の返済の申出が見込まれない場合でも、優先株式等の商品性や株価の状況等から見て、適正な価格による処分により確実に利益が見込まれ(注4)

、かつ、その時点で処分を行うことが極めて有利な状況である場合には、市場への影響や資本増強行の状況等を勘案した上で適当と判断され、特段の問題がなければ、優先株式等の処分を行うこととした。

(イ) 預金保険機構による処分承認

優先株式等の処分は、原則として資本増強行からの公的資金の返済の申出を受けて実施している。公的資金の返済の申出を受けた後、優先株式等を保有している整理回収機構は、預金保険機構に対して優先株式等の処分を行うための承認申請を行うこととなっている。そして、預金保険機構は、優先株式等の処分の妥当性について、「当面の対応について」の判断基準に照らして特段の問題が認められない場合は、当該承認申請に対して承認を行っている。

(ウ) 優先株式の処分方法

優先株式の処分を処分方法別にみると、資本増強行への売却等(資本増強行による優先株式の買受け、普通株式に引き換えた上での市場を介しての買受けなど)が全体の約8割を占めていて、残りは第三者への売却及び普通株式に引き換えた上での市場売却となっている。

ア 公的資金未返済行に係る経営健全化の状況

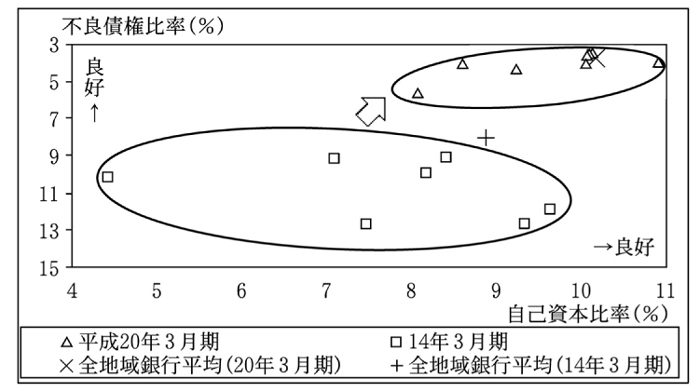

(ア) 地域銀行の状況

公的資金未返済行10金融機関(表3の〔2〕 参照)のうち地域銀行である6金融機関について、金融機能早期健全化法に基づく資本増強措置が終了した14年3月期と20年3月期の自己資本比率及び不良債権比率の状況をみると、図6のとおりとなっている。

図6 自己資本比率及び不良債権比率の状況

上図のとおり、14年3月期と比較して20年3月期における自己資本比率及び不良債権比率はいずれも全体的に改善してきており、資本増強措置の実施以降、公的資金の返済の前提となる経営の健全化が一定程度図られているものと推測される。

また、20年3月期の全地域銀行平均と比べると、不良債権比率は全地域銀行の平均レベルまで低下しているものの、一部を除いて自己資本比率は低い状況となっている。

(イ) その他の公的資金未返済行の状況

地域銀行を除く公的資金未返済行4金融機関(りそなホールディングス(以下「りそなHD」という。)、中央三井トラスト・ホールディングス、新生銀行及びあおぞら銀行)について、20年3月期の自己資本比率及び不良債権比率をみると、自己資本比率はいずれも経営の健全性の観点から求められている水準(国内基準行4%以上)を上回っており、不良債権比率は資本増強措置の実施時と比べていずれも低下している状況となっている。

イ 今後の公的資金の返済

(ア) 公的資金の返済原資となり得る剰余金の蓄積状況

公的資金未返済行10金融機関(表3の〔2〕 参照)のうち、金融危機対応措置の実施により1兆9600億円の公的資金が投入されたりそなHD並びに新生銀行及びあおぞら銀行を除く計7金融機関について、20年3月期における公的資金の残高に対する返済原資となり得る剰余金の蓄積状況等についてみると、表4のとおりとなっている。

※表3の合計

表の再掲 |

資本増強措置の実施額

|

公的資金の返済額

|

公的資金の残高

|

104,209

|

89,940

|

14,268

|

金融機関名

|

公的資金の残高

(平成20年3月末) ※表3の〔2〕 の再掲 |

経営健全化計画の剰余金計画額

(20年3月期) |

剰余金実績額

(20年3月期) |

中央三井トラスト・ホールディングス

ほくほくフィナンシャルグループ

千葉興業銀行

西日本シティ銀行

東日本銀行

岐阜銀行

琉球銀行

|

3,632

850

600

350

200

120

60

|

4,101

1,272

305

770

283

116

170

|

4,004

1,339

306

796

293

95

131

|

りそなHD

新生銀行

あおぞら銀行

|

3,802

2,500

2,152

|

||

計

|

14,268

|

||

注(1)

|

持株会社についてはグループ合算の金額である。

|

注(2)

|

ほくほくフィナンシャルグループについては、経営健全化計画策定後の平成19年8月に公的資金の一部(350億円)が返済されている。

|

注(3)

|

りそなHDは、本表のほか、預金保険法に基づく公的資金の残高1兆9572億円がある。

|

注(4)

|

新生銀行及びあおぞら銀行の公的資金の残高には、金融機能安定化法に基づく資本増強額を含む。

|

上表のとおり、7金融機関のうち5金融機関は、剰余金実績額が公的資金の残高を上回っている状況となっているが、残りの2金融機関は剰余金実績額が公的資金の残高を下回っており、このうち1金融機関は、剰余金実績額が経営健全化計画における20年3月期の剰余金計画額を下回っている。

(イ) 公的資金未返済行の公的資金の返済

「当面の対応について」によれば、優先株式等の処分の際には国民負担を回避した上で適正な価格で処分が行われることとなっている。そして、優先株式の処分価格は、当該優先株式の商品性等の様々な評価要素を含めて決定されることになるが、仮に普通株式引換えのための取得請求権(以下「取得請求権」という。)を行使して普通株式に引き換えて市場において処分した場合には、取得請求価額に対する株価の割合が100%を超えていれば、資本増強額を上回る返済額が見込まれることになる。そこで、整理回収機構が保有している前記の7金融機関の優先株式ごとについて、19年3月末及び20年3月末におけるそれぞれの取得請求価額に対する株価の割合についてみると、表5のとおりとなっている。

整理回収機構が保有している優先株式

|

平成19年3月末

|

平成20年3月末

|

A

B

C

D

E

F

G

H

I

|

258.2

258.2

81.7

95.3

89.0

88.7

101.3

108.4

101.9

|

134.0

134.0

91.7

77.9

74.6

74.6

67.1

60.7

50.1

|

注(1)

|

合併により7金融機関に係る優先株式は、計9銘柄となっている。

|

注(2)

|

取得請求価額は、基本的には毎年1回所定の時期の平均株価に修正される。整理回収機構が保有している優先株式の中には所定の時期の平均株価が取得請求価額の下限価額を下回っていたことから、取得請求価額が上記の平均株価に修正されなかったものもあるが、これらの優先株式については、今後、上記の平均株価が下限価額を上回れば取得請求価額は上方修正されることになる。

|

上表のとおり、19年3月末では優先株式4銘柄、20年3月末では優先株式7銘柄が100%をそれぞれ下回っている状況となっている。

(ウ) 新生銀行及びあおぞら銀行について

a 特別公的管理銀行の株式売買契約に基づく措置等

日本長期信用銀行(12年6月に新生銀行に行名変更)及び日本債券信用銀行(13年1月にあおぞら銀行に行名変更)に対しては、金融機能安定化法に基づき優先株式の引受けによる1300億円及び600億円の資本増強措置がそれぞれ実施された。そして、両銀行の特別公的管理の開始により預金保険機構は、当該優先株式をそれぞれ対価0円で取得することになった。その後、特別公的管理の終了に伴う両銀行の株式売買契約に基づいて、その一部が無償消却(注5)

されて、残りは引き続き預金保険機構の金融再生勘定が保有している。また、新生銀行及びあおぞら銀行に対しては、金融機能早期健全化法に基づき優先株式の引受けによる2400億円及び2600億円の資本増強措置がそれぞれ実施された。なお、新生銀行の両優先株式は、普通株式への取得条項期日(19年8月1日及び20年4月1日(注6)

)が到来したことなどからすべて普通株式となっている。

特別公的管理の終了に伴う日本長期信用銀行及び日本債券信用銀行それぞれの株式売買契約においては、金融機能安定化法分の優先株式(以下「安定化法優先株式」という。)及び金融機能早期健全化法分の優先株式(以下「早健法優先株式」という。)の時価総額が、新生銀行については5000億円、あおぞら銀行については3550億円を超えている場合には、両銀行の株式の主要な買主は預金保険機構にその売却を要請できることとされていた。この株式売買契約の条項については、政府において、特別公的管理銀行が保有していた株式の売却益のうち新生銀行及びあおぞら銀行の自己資本に充当した金額(新生銀行2500億円、あおぞら銀行850億円)と早健法優先株式による資本増強額(新生銀行2400億円、あおぞら銀行2600億円)とを合わせた金額におおむね相当する額を確保する趣旨で定められているが、今後、この条項にのっとり、市場の状況及び両銀行の経営状況等を見ながら適切に対応する旨の説明等がなされている(注7)

。

安定化法優先株式及び早健法優先株式が普通株式となった後も、新生銀行及びあおぞら銀行における預金保険機構及び整理回収機構の株式保有割合が3分の1未満になるように行われたもの

|

|

預金保険機構は、財産管理上の観点から、取得条項期日の前日の平成20年3月31日に取得請求権を行使して普通株式に引き換えた。

|

|

平成12年5月15日参議院金融問題及び経済活性化に関する特別委員会、16年2月24日衆議院予算委員会及び同年3月17日参議院予算委員会における、国が保有する優先株式に関する政府の答弁

|

b 売却額確保のための試算

20年3月末における公的資金の残高1兆4268億円には、新生銀行の2500億円及びあおぞら銀行の2152億円が含まれている。上記のとおり、安定化法優先株式及び早健法優先株式の処分に当たっては、新生銀行については5000億円(早健法優先株式の一部を処分していることから確保目標額は20年3月末時点で3493億円)、あおぞら銀行については3550億円(同2223億円)の売却額を確保することになっている。両銀行における20年3月期の剰余金の蓄積状況をみると、新生銀行については、剰余金実績額3074億円は確保目標額3493億円を下回っており、同銀行の経営健全化計画における剰余金計画額3110億円も下回っている。あおぞら銀行については、剰余金実績額3372億円は確保目標額2223億円を上回っているものの、剰余金計画額4045億円を下回っている。

そして、新生銀行の優先株式については、20年3月末においてはすべて普通株式に引き換えられている。上記の確保目標額3493億円を確保するための普通株式1株当たりの価額を計算すると745円となるが、20年3月末における新生銀行の株価(終値)は329円であった。また、あおぞら銀行については、20年3月末に安定化法優先株式及び早健法優先株式の取得請求権を行使してそれぞれ普通株式に引き換えた(注8)

と仮定して試算すると、上記の確保目標額2223億円を確保するための普通株式1株当たりの価額は478円となるが、20年3月末におけるあおぞら銀行の株価(終値)は296円であった。

ア 優先株式の商品性について

整理回収機構が引き受けた優先株式は、一般的な優先株式と同様に議決権の制限を補完するために剰余金の配当や残余財産の分配において普通株式よりも優先的に配当金や分配金を受け取ることができることとなっている。このことについて、整理回収機構が保有していた九州親和HDの優先株式についてみると、九州親和HDは、子会社である親和銀行が自力による経営再建が困難になりふくおかフィナンシャルグループと経営統合されたことから解散したが、当該優先株式に対する残余財産の分配により公的資金300億円は全額返済された。

また、整理回収機構が引き受けた優先株式には、処分が終了した一部の優先株式を除き優先株主の権利として普通株式引換えのための取得請求権が付与されており、優先株式の引受け後所定の期間を経過すると取得条項期日までの間は、優先株主からの取得請求権の行使により当該優先株式を普通株式に引き換えることが可能となっている。一方、当該優先株式には普通株式引換えのための取得条項が設定されており、優先株主が所定の取得条項期日までに上記の取得請求権を行使しなかった場合は、同期日をもって資本増強行が当該優先株式を取得して、優先株主はこれに代えて普通株式を取得することとなっている。

イ 普通株主としての議決権の行使について

優先株式の普通株式引換えのための取得条項については、所定の取得条項期日までに公的資金の返済が行われない場合は、優先株式が普通株式に引き換えられるが、一般に優先株式の普通株式への引換えは、普通株式1株当たりの純資産等が減少する株式の希薄化が生じて、株価に影響を与える可能性があるなどと言われている。したがって、当該条項は、資本増強行にとっては早期に公的資金を返済すべく経営努力をする動機付けになっているものと考えられる。

しかし、預金保険機構及び整理回収機構が保有していた新生銀行の優先株式については、同銀行による公的資金の返済が取得条項期日までに行われなかったことから、そのすべてが普通株式に引き換えられた。

両機構は、保有していた優先株式が普通株式に引き換えられたことにより優先株式に付与されていた剰余金の配当や残余財産の分配における優先性を喪失することになったが、その一方で普通株主としての議決権を有することになった。

上記のように、公的資金の返済が終了する前に、保有している優先株式の取得条項期日を迎えたことにより両機構が普通株主としての議決権を有することになった場合等における議決権の行使について、預金保険機構は、公的資金の管理者として、適切に議決権を行使することとしている。

なお、整理回収機構が保有している優先株式及び普通株式について、議決権を行使することになった場合は、当該権利の行使の内容について預金保険機構の承認が必要となっている。

ア 金融機能早期健全化勘定の状況

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置には計10兆4209億円の公的資金が投入されたが、20年3月末までに計8兆9940億円が返済された。このうち金融機能早期健全化法に基づく資本増強措置については計8兆6053億円の公的資金が投入されて、計7兆3684億円が返済された。金融機能早期健全化法に基づく資本増強措置に関する経理を行っている金融機能早期健全化勘定の10年度から19年度までの間における財務内容の推移は表6のとおりとなっている。

年度

|

平成10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

流動資産

(国債等) |

32

|

63

|

132

|

27

|

14

|

4,138

|

2,292

|

3,879

|

21,508

|

16,062

|

貸付金

(対整理回収機構) |

74,624

|

80,374

|

81,244

|

83,084

|

83,084

|

76,864

|

64,405

|

45,574

|

13,884

|

12,553

|

有利子負債

|

74,625

|

80,402

|

81,046

|

82,239

|

82,041

|

79,331

|

65,239

|

46,000

|

28,000

|

14,000

|

利益剰余金

(△欠損金) |

△0

|

△1

|

243

|

883

|

1,081

|

1,699

|

1,471

|

3,455

|

7,386

|

14,611

|

(株式等の残額)

|

74,592

|

80,342

|

81,213

|

83,053

|

83,053

|

75,783

|

64,037

|

44,543

|

13,738

|

11,826

|

金融機能早期健全化法に基づく資本増強措置は、預金保険機構が整理回収機構に委託して実施している。預金保険機構は、政府保証が付与された預金保険機構債を発行するなどして金融機関等から資金を調達して、優先株式等の引受け等のための資金を整理回収機構に貸し付けている。

そして、優先株式等の処分等によって整理回収機構に利益が生じたときは、整理回収機構は次年度に利益納付金として預金保険機構の金融機能早期健全化勘定に利益納付して、反対に損失が生じたときは、同機構が同勘定から整理回収機構に対して次年度に損失補てんをすることとされている。また、金融機能早期健全化法によれば、預金保険機構は、金融機能早期健全化勘定の廃止の際に同勘定に残余があるときは当該残余の額を国庫に納付することとされている。

10年度から19年度までにおける金融機能早期健全化勘定の財務内容についてみると、優先株式等の処分等に伴い、損失補てん金(19年度末累計額224億円)を大きく上回る利益納付金(19年度末累計額1兆4696億円)が整理回収機構から納付されるなどしたため、19年度末には1兆4611億円の利益剰余金が計上されている。また、同年度末において国債等の流動資産の額は1兆6062億円となり有利子負債(預金保険機構債)(注9)

の額1兆4000億円を初めて上回ることになった。

また、固定資産に計上されている貸付金1兆2553億円については、整理回収機構が保有している優先株式等の処分に伴い整理回収機構から返済がなされた場合、金融機能早期健全化勘定の流動資産が増加していくことになる。

なお、預金保険機構は、優先株式等の処分等については国民負担を回避する観点から取得価格以上の適正な価格で処分を行うとしていることから、優先株式等の処分等に伴い多額の損失が生ずる可能性は低いものと思料される。また、金融機能早期健全化法に基づく資本増強措置は14年3月をもって終了しており、今後、金融機能早期健全化法に基づく新たな優先株式等の引受け等は実施されることはない。

イ 金融再生勘定の状況

金融機能安定化法に基づき実施された資本増強措置については、計1兆8156億円の公的資金が投入されて、計1兆6256億円が返済された。そして、前記のとおり、金融機能安定化法に基づく資本増強措置については預金保険機構の金融再生勘定で経理されている。

そして、優先株式等の処分等によって整理回収機構に利益が生じたときは、整理回収機構は次年度に利益納付金として預金保険機構の金融再生勘定に利益納付して、反対に損失が生じたときは、同機構が同勘定から整理回収機構に対して次年度に損失補てんをすることとされている。

金融機能安定化法の優先株式等の返済に伴う処分損益についてみると、前掲の表2のとおり19年度までに計269億円の利益が生じている。しかし、金融機能安定化法に基づき日本長期信用銀行及び日本債券信用銀行に対して実施された資本増強措置により整理回収機構が引き受けた優先株式(それぞれ1300億円、600億円)については、預金保険機構が両銀行の特別公的管理の開始により対価0円で取得したことから、預金保険機構は整理回収機構に対して上記の資本増強額と同額の損失補てん(他の収益額との相殺前)を行っている。この結果、19年度までに累計で1471億円の利益納付金(金融危機管理勘定に納付された利益納付金を含む。)が整理回収機構から預金保険機構の金融再生勘定に対して納付されたものの、これを上回る1865億円の損失補てんを同機構は整理回収機構に対して行っている。そして、特別公的管理の実施に当たっては、上記の損失補てん以外にも多額の費用が発生したため、同勘定には19年度において3236億円の欠損金が生じている。また、金融機能再生法においては、金融再生業務の終了に伴って廃止されることとなる同勘定の欠損金の処理についての規定がない(注10)

。

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置が実施された主要行及び資本増強地域銀行について、資本増強当時から20年3月期までの自己資本比率及び不良債権比率の推移をみると、いずれも一定の自己資本比率を維持しながら不良債権比率を低下させている。また、資本増強行を含む全地域銀行の自己資本比率及び不良債権比率についても同様の状況となっている。

このような状況を勘案すると、20年3月期までの間においては、総じて金融機関の経営の健全化が果たされてきているものと思料される。

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置に投入された公的資金計10兆4209億円の返済状況をみると、19年度末現在では計8兆9940億円が返済されていて、返済が行われていない公的資金の残高は計1兆4268億円となっている。そして、返済された公的資金計8兆9940億円の内訳をみると、主要行については、メガバンクを中心に計8兆0847億円(投入された公的資金の約9割)の公的資金が返済されていて、主要行以外については、計9093億円(投入された公的資金の約6割)の公的資金が返済された。

また、優先株式等の処分により、19年度末までに累計1兆2171億円の処分益が生じている。

公的資金未返済行10金融機関のうちの地域銀行である6金融機関について、金融機能早期健全化法に基づく資本増強措置が終了した14年3月期と20年3月期の自己資本比率及び不良債権比率の状況を比較してみると、いずれも全体的に改善してきている。

そして、公的資金の返済原資となり得る剰余金の蓄積状況をみると、りそなHD、新生銀行及びあおぞら銀行を除いた公的資金未返済行7金融機関のうち5金融機関については、剰余金実績額が公的資金の残高を上回っている状況となっているが、剰余金実績額が公的資金の残高を下回っている金融機関も見受けられる。

また、19年度末における返済が行われていない公的資金の残高計1兆4268億円には、新生銀行の2500億円及びあおぞら銀行の2152億円が含まれているが、両銀行については、特別公的管理の終了に際して普通株式あるいは優先株式の売却額に確保目標額が設定されており、新生銀行については3493億円、あおぞら銀行については2223億円の売却額をそれぞれ確保する必要がある。また、両銀行における20年3月期の剰余金の蓄積状況をみると、新生銀行については、剰余金実績額3074億円は確保目標額3493億円を下回っており、経営健全化計画における剰余金計画額3110億円も下回っている。一方、あおぞら銀行については、剰余金実績額3372億円は確保目標額2223億円を上回っているものの、剰余金計画額4045億円を下回っている。そして、両銀行の確保目標額を確保するための普通株式1株当たりの価額について試算すると、新生銀行については745円、あおぞら銀行については478円となり、20年3月末時点の株価(終値)はこれらの価額を下回っている状況にある。

このような状況を踏まえると、預金保険機構は、資本増強行の経営の健全性の維持や市場への悪影響の回避を前提としつつ、「納税者の利益」の立場により重きを置いた財産管理上の観点から、取得価額以上での優先株式の処分が図られるよう、引き続き資本増強措置に係る業務を適切に実施していく必要があると認められる。

そして、金融庁においては、公的資金未返済行が経営健全化計画を着実に履行して早期に経営の健全化が図られ、公的資金が完済されるよう、引き続き公的資金未返済行に対する監督を適切に実施する必要があると認められる。

金融機能安定化法及び金融機能早期健全化法に基づく資本増強措置により整理回収機構が取得した優先株式は、一般的な優先株式と同様に議決権の制限を補完するために剰余金の配当や残余財産の分配において普通株式よりも優先的に配当金や分配金を受け取ることができることとなっている。また、一部を除き取得条項期日までに公的資金の返済が行われない場合には普通株式に引き換えられることとなっている。

そして、新生銀行については、取得条項期日までに公的資金全額の返済が行われず、整理回収機構が保有する優先株式及び預金保険機構が保有することになった優先株式はすべて普通株式に引き換えられた。

この結果、両機構は、優先株式に付与されていた剰余金の配当や残余財産の分配における優先性を喪失することになったが、公的資金の管理者として、返済されるべき公的資金がき損することのないよう、普通株主としての議決権を適切に行使していく必要があると認められる。

預金保険機構は、金融機能早期健全化法に基づく資本増強措置に関する業務を金融機能早期健全化勘定で経理している。金融機能早期健全化法に基づく資本増強措置には、10年度から13年度までの間に計8兆6053億円の公的資金が投入されて、19年度末までに計7兆3684億円が返済された。そして、公的資金の返済に伴い処分益が生じていることから、金融機能早期健全化勘定の利益剰余金は増加しており、この結果、19年度末において流動資産の額は1兆6062億円となり有利子負債の額1兆4000億円を初めて上回ることになった。また、資本増強行からの公的資金の返済が進ちょくすると、金融機能早期健全化勘定の固定資産に計上されている整理回収機構への貸付金については、同機構から返済されていくことになる。

なお、金融機能早期健全化法に基づく資本増強措置は14年3月をもって終了しており、今後、金融機能早期健全化法に基づく新たな優先株式等の引受け等は実施されることはないことなどから、金融機能早期健全化勘定において多額の資金需要が生ずる可能性は高くないものと思料される。

金融庁及び預金保険機構は、金融機能早期健全化勘定で保有している資金について、今後の状況に応じて適切に対処していくことが望まれる。

本院としては、今後の金融機関を取り巻く状況の変化も踏まえつつ、返済が行われていない公的資金の返済等の状況、預金保険機構の財務の状況等について今後も引き続き検査していくこととする。