平成19年度決算検査報告

検査対象

|

国土交通本省、独立行政法人鉄道建設・運輸施設整備支援機構

|

||

会計名

|

特例業務勘定

|

||

業務の概要

|

日本国有鉄道の職員であった者等に係る年金の給付に要する費用等の支払、及びその支払の資金に充てるために日本国有鉄道から承継した土地、株式等の資産の処分を行うなどの業務

|

||

平成19年度末の利益剰余金の額

|

1兆3441億円(うち積立金の額8420億円)

|

||

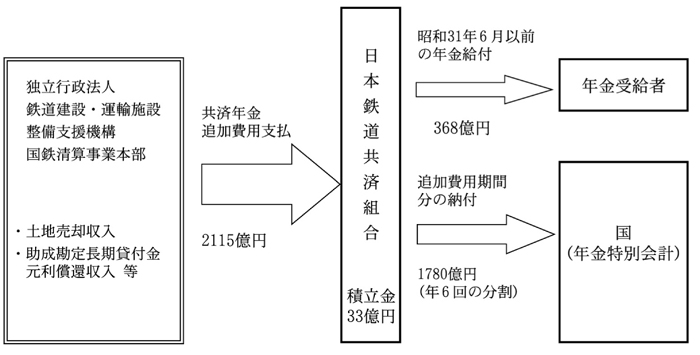

日本国有鉄道(以下「国鉄」という。)は、昭和62年4月に日本国有鉄道改革法(昭和61年法律第87号)に基づき、旅客会社6社、貨物会社1社(以下「JR各社」という。)等に分割されて、その際にJR各社等に承継されない資産の処分及び債務等の処理並びに国鉄職員の再就職促進に関する業務等は、日本国有鉄道清算事業団(以下「清算事業団」という。)において行われることとなった。

これにより、清算事業団が、国鉄の長期借入金及び鉄道債券に係る債務等(以下「長期債務」という。)19兆8629億円の償還と国鉄の職員であった者等に係る共済年金追加費用(注1)

等の将来費用(以下「年金の給付に要する費用」という。)5兆6622億円計25兆5251億円の支払を行うこととなった。

そして、「日本国有鉄道清算事業団の債務の償還等に関する基本方針について」(昭和63年1月26日閣議決定)によって、長期債務の償還及び年金の給付に要する費用の支払に当たっては、清算事業団に帰属した土地及びJR各社の株式を処分するなどしてこれらに充てることとされて、資産処分によってもなお残る清算事業団債務等については、最終的に国において処理するものとされた。長期債務及び年金の給付に要する費用の残高は、61年末から平成3年ごろまでのいわゆるバブル経済期における地価高騰時に「緊急土地対策要綱」(昭和62年10月16日閣議決定)により土地売却の凍結が行われたこと、4年のいわゆるバブル経済崩壊後の土地、株式市況の低迷等により償還等の財源である土地等の資産処分収入が伸び悩んだことなどから、多額の金利負担が生ずるなどして増加して、10年10月の清算事業団解散時には28兆2963億円となった。

このような事態に対処するため、日本国有鉄道清算事業団の債務等の処理に関する法律(平成10年法律第136号。以下「処理法」という。)が制定されて、これにより清算事業団は解散して、日本鉄道建設公団(以下「公団」という。)に清算事業団の資産を承継するとともに、年金の給付に要する費用及び厚生年金移換金(注2)

の支払等の業務を特例業務として、日本鉄道建設公団国鉄清算事業本部が行うこととなった。そして、処理法の施行に伴い、清算事業団が負担していた債務28兆2963億円のうち24兆1628億円については、国の一般会計が有利子債務16兆0301億円を承継して、残りの無利子債務8兆1327億円については、その返済は免除された。この承継した有利子債務16兆0301億円と、昭和61年度から平成9年度までの間に国の一般会計が承継した国鉄等の債務9兆0005億円に係る残高7兆9865億円とを合わせた24兆0166億円については、国が60年で全額現金償還するという、いわゆる60年償還ルールで償還されることになった。また、年金の給付に要する費用等4兆1087億円のうちJR各社等が負担する分を除く3兆9317億円については公団が負担することとなった。

さらに、公団は、特殊法人改革に伴い15年10月に解散して、旧運輸施設整備事業団と統合して、独立行政法人鉄道建設・運輸施設整備支援機構(以下「機構」という。)となり、特例業務については、公団と同様に機構内に国鉄清算事業本部(以下「事業本部」という。20年4月1日以降は、国鉄清算事業管理部等。)を設置して、機構の他の業務と区分して行っている。

特例業務の主な内容は、機構が負担することとされた年金の給付に要する費用等の支払を行うこと、年金の給付に要する費用等の支払等の資金に充てるために土地やJR各社の株式等の資産処分を行うことである。15年10月の機構発足時における年金の給付に要する費用等の見込額の内訳は、引当金として計上されている共済年金追加費用等3兆7029億円及び業務災害補償費511億円、長期未払費用として計上されている厚生年金移換金1718億円と事業本部の運営のための管理費等となっていた。一方、その支払のための財源としては、土地(15年10月の時価評価額1424億円)及びJR各社の株式(同1兆2632億円)の売却収入、助成勘定長期貸付金(注3)

(15年10月の元本残高1兆8864億円)の元利償還収入等のほか、国の一般会計からの国庫補助金を充てることとなっていた。この国庫補助金は、特例業務の確実かつ円滑な実施を図るために、10年度以降18年度までの間に累積で5525億円が交付されている。

なお、年金の給付については、9年に日本電信電話公社、日本専売公社及び日本国有鉄道の旧3公社の共済年金が厚生年金に統合された後は、日本鉄道共済組合(注4)

が一部直接支給するものを除き、厚生年金から年金の給付がなされるようになり、日本鉄道共済組合が厚生年金へその費用として共済年金追加費用を納付している。そして、機構は、この日本鉄道共済組合が直接支給している年金や共済年金追加費用の大半を負担している(図1

参照)。

共済年金追加費用 公共企業体職員等共済組合法(昭和31年法律第134号)施行に伴い、恩給等の各種の旧年金制度は共済年金制度に統合されたが、その際に恩給等の加入期間も共済年金の対象とされたため、国鉄が追加的に負担することとなった年金給付の費用である。

|

|

厚生年金移換金 平成9年4月に鉄道共済年金が厚生年金に統合された際に、厚生年金に対して負担することとなった統合期間(昭和31年7月から平成9年3月まで)に対応する積立金相当額のことであり、日本鉄道共済組合の積立金を充てることとされて、不足分は事業主(清算事業団(現在の機構)、JR各社等)の負担とされた。その時点での厚生年金移換金総額1兆2083億円に対して、日本鉄道共済組合の積立金2705億円を充てて、不足額9377億円のうち7694億円については清算事業団の負担とされて、1682億円についてはJR各社等の負担とされた。その後、処理法により分担が変更された結果、不足額9377億円のうち5924億円については清算事業団の負担とされて、3452億円についてはJR各社等の負担とされた。

|

|

助成勘定長期貸付金 新幹線鉄道に係る鉄道施設の譲渡等に関する法律(平成3年法律第45号)第1条及び第2条に基づき、新幹線鉄道保有機構(以下「保有機構」という。)が東日本旅客鉄道株式会社、東海旅客鉄道株式会社及び西日本旅客鉄道株式会社の3社に対して譲渡した新幹線鉄道施設の譲渡代金約9.2兆円のうち、清算事業団(現在の特例業務勘定)が負担することとされた年金の給付に要する費用に充てるために保有機構(現在の助成勘定)が清算事業団(現在の特例業務勘定)に対して負った約1.9兆円に相当する額

|

|

日本鉄道共済組合 昭和23年7月に国鉄共済組合として発足し、62年の国鉄分割民営化に伴って日本鉄道共済組合となった。平成9年4月における鉄道共済年金の厚生年金への統合後は、厚生年金保険法等の一部を改正する法律(平成8年法律第82号)に基づく存続組合として、厚生年金に統合されなかった昭和31年6月以前の加入期間を基礎とする年金の給付業務を行っている。

|

機構は、処理法第27条第1項の規定により、上記の特例業務に係る経理については、他の経理と区分して特例業務勘定を設けて整理している。

そして、共済年金追加費用、厚生年金移換金負担金、業務災害補償費(注5)

等の費用等については、処理法第13条の規定により、土地売却収入、JR各社の株式売却収入、国庫補助金収入、助成勘定長期貸付金に係る元利償還等の収入をその支払財源とすることとしている。

上記の費用のうち、共済年金追加費用については、その将来の給付負担に備えるために共済年金追加費用引当金(以下「年金引当金」という。)を計上していて、これは特例業務勘定の負債のほとんどを占めている。その額は、19年度末についてみると、年金数理上適当と思われる死亡率や失権率等の基礎率に基づき支払が74年度まで続くとして、昭和31年度以降の物価上昇率の平均値である2.6%を用いて、平成20年度から74年度までの名目支払見込総額を算出して、それを10年国債の直近5年の平均利率である1.5%で割り引いて算出している。

一方、支払財源のうち助成勘定長期貸付金は、機構の助成勘定に対する貸付金であり、助成勘定の償還原資は、基本的に東日本旅客鉄道株式会社、東海旅客鉄道株式会社及び西日本旅客株式会社(以下3社を合わせて「JR本州3社」という。)からの東海道、山陽、東北及び上越の4新幹線鉄道施設に係る譲渡代金のうち約1.9兆円に相当する部分の割賦債権の元利金償還収入である。

独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)第44条によれば、損益計算を行った後に残余がある場合には、積立金として整理して、積立金の処分については、個別法で定めることと規定している。

なお、独立行政法人会計基準(19年11月改訂。独立行政法人会計基準研究会等)によれば、利益剰余金は、通則法第44条第1項に基づく積立金、当期未処分利益等に区分され、損失が発生して積立金を減額整理することなどがなければ、当期未処分利益が翌期の積立金に加算される。

そして、機構の特例業務勘定以外の勘定における積立金の処分については、独立行政法人鉄道建設・運輸施設整備支援機構法(平成14年法律第180号)第18条の規定により、通則法第30条に基づく中期計画終了後に、通則法第29条に基づく中期目標の次の期間における業務の財源に充てることなどができることとされており、業務の財源に充てるなどしてもなお残余がある場合には国庫に納付しなければならないこととされている。

一方、特例業務勘定に関しては、処理法第27条の規定により損益計算後の残余の全額を積立金として整理することとされており、国庫納付の規定はない。これは国土交通省の説明によると、現時点の物価上昇率、死亡率や失権率等の基礎率に基づいて算出される年金引当金は計上しているものの、現役世代がおらず保険料収入が見込めない中で今後50年以上の長期間にわたる年金等の支払額が変動する場合等を考慮しつつ支払に備えるべきものであり、ある時点で剰余金が発生したとしても、他の用途に充てるべきものではないからであるとのことである。

機構は15年10月に独立行政法人化して以来20年3月で4年6か月を経過して、第1期の中期計画が終了して20年度から24年度までの第2期の中期計画期間に入っているが、国鉄から承継した土地9,238haのうち7,979ha(承継した分の86%)を清算事業団が、956ha(同10%)を公団がそれぞれ処分している。そして、機構は、公団から303haを承継して20年4月1日現在96ha(同1%)を残して処分を完了した。また、JR各社の株式については、北海道旅客鉄道株式会社、四国旅客鉄道株式会社、九州旅客鉄道株式会社及び日本貨物鉄道株式会社(以下4社を合わせて「JR4社」という。)を除くJR本州3社の株式の処分が完了した。このように、将来費用に充てるための処分用資産の処分もほぼ完了したことから、今後は、主として資金の運用収入と助成勘定長期貸付金の元利償還収入によって、年金支払等の将来費用を賄っていくこととなる。一方、特例業務勘定は、利益剰余金が18年度末の8420億円から5021億円増加して19年度末には1兆3441億円となった。

また、これまでに、国鉄の債務処理のために、国の一般会計が承継して償還することとなった債務は24兆0166億円、一般会計から交付された国庫補助金は5525億円となっている。

そこで、本院は、有効性等の観点から、土地やJR各社の株式を処分するなどして得た資金について、国鉄の債務処理のため、国の一般会計が承継して償還することとなった多額の債務等にかんがみ、国庫に納付する余裕資金はないかなどに着眼して、国土交通本省及び機構において、特例業務勘定の財務状況の推移等について会計実地検査を実施した。そして、機構においては、財務状況の推移の理由等について、また、国土交通本省においては、特例業務勘定の長期収支見込みや処理法第27条による積立金の処理に対する考え方等について、見解を徴したり、関係資料の提出を受けたりするなどして検査した。

ア 収入、支出の推移

第1期中期計画である15年度(15年10月1日)から19年度までの4年6か月間の特例業務勘定の収入、支出は、表1のとおりであり、収入については土地等と株式の売却収入が大部分を占めているほか、助成勘定長期貸付金の元利償還金である「助成勘定より受入」が単年度で1600億円程度計上されている。また、支出の大部分は「共済年金追加費用」であり、単年度で2000億円以上が計上されている。そして、収入及び支出それぞれの合計額は、2兆5486億円及び1兆3572億円で、収入が支出を1兆1914億円上回っている。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

国庫補助金

|

650

|

650

|

650

|

325

|

−

|

2,275

|

土地等売却

|

146

|

668

|

512

|

389

|

3,330

|

5,047

|

株式売却

|

2,607

|

−

|

4,770

|

3,289

|

−

|

10,666

|

助成勘定より受入

|

676

|

1,419

|

1,633

|

1,674

|

1,673

|

7,077

|

その他

|

44

|

78

|

73

|

84

|

139

|

420

|

計

|

4,124

|

2,815

|

7,639

|

5,763

|

5,143

|

25,486

|

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

業務経費

|

1,467

|

2,823

|

2,835

|

3,955

|

2,337

|

13,419

|

うち共済年金追加費用

|

1,295

|

2,509

|

2,388

|

2,260

|

2,115

|

10,569

|

うち用地対策費

|

64

|

81

|

137

|

118

|

132

|

534

|

一般管理費

|

16

|

32

|

28

|

27

|

23

|

128

|

その他

|

3

|

9

|

4

|

3

|

4

|

25

|

計

|

1,486

|

2,865

|

2,868

|

3,986

|

2,365

|

13,572

|

収支差

|

2,637

|

△49

|

4,770

|

1,776

|

2,778

|

11,914

|

注(1)

|

平成15年度は、15年10月1日から16年3月31日までの期間である。

|

注(2)

|

平成18年度の業務経費には、一括償還した厚生年金移換金負担金1339億円が含まれる。

|

これは、15、17及び18各年度における東海旅客鉄道株式会社等の株式売却収入が、また、19年度に梅田駅(北)の土地の売却収入が大きかったこと、支出の大宗を占める共済年金追加費用が受給者の死亡による失権等で逓減していることなどによるものである。なお、18年度には、株式の処分等により資金の余裕が生じたため、当初28年度までの分割納付を計画していた厚生年金移換金残高1339億円の一括償還を行っている。

イ 損益の推移

第1期中期計画である15年度(15年10月1日)から19年度までの4年6か月間における特例業務勘定の損益の推移は、表2のとおりであり、収入、支出との大きな差異は、資産処分に係る原価が「資産処分業務費」として費用に計上されていること、共済年金追加費用の支払が計上されておらず、共済年金追加費用引当金戻入益が経常収益及び臨時利益に計上されていることである。そして、収益及び費用それぞれの合計額は、3兆1356億円及び1兆4699億円で、収益が費用を上回り、その結果、当期純利益の合計額は1兆6656億円となっている。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

経常収益

|

4,048

|

4,164

|

8,228

|

6,033

|

5,552

|

28,026

|

うち処分用資産売却収入

|

2,754

|

726

|

5,651

|

3,679

|

3,330

|

16,142

|

うち補助金等収益

|

650

|

650

|

650

|

325

|

−

|

2,275

|

うち共済年金追加費用引当金戻入益

|

−

|

1,514

|

670

|

808

|

812

|

3,806

|

うち財務収益

|

637

|

1,240

|

1,222

|

1,210

|

1,262

|

5,573

|

臨時利益

|

11

|

3,317

|

−

|

−

|

−

|

3,329

|

計

|

4,060

|

7,482

|

8,228

|

6,033

|

5,552

|

31,356

|

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

経常費用

|

3,264

|

1,064

|

6,546

|

3,266

|

531

|

14,673

|

うち資産処分業務費

|

2,944

|

424

|

6,068

|

2,819

|

99

|

12,356

|

うち共済関係業務費

|

282

|

579

|

419

|

394

|

401

|

2,077

|

うち一般管理費

|

21

|

38

|

36

|

34

|

30

|

161

|

臨時損失

|

0

|

0

|

25

|

−

|

0

|

25

|

計

|

3,264

|

1,065

|

6,571

|

3,266

|

531

|

14,699

|

当期純利益

|

795

|

6,416

|

1,656

|

2,766

|

5,021

|

16,656

|

損益のうち経常収益の合計額は2兆8026億円、経常費用の合計額は1兆4673億円となっており、その主なものについてみると次のとおりである。

経常収益に関しては、処分用土地等の処分による損益が表3のとおり4年6か月間で4085億円の差益となっている。このうち、特に19年度の売却収入が大きくなっているのは、梅田駅(北)2.2haの土地を処分したことによるものである。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

処分用土地等売却収入

|

146

|

726

|

881

|

389

|

3,330

|

5,475

|

固定資産売却原価

|

126

|

358

|

606

|

222

|

75

|

1,390

|

差益

|

20

|

368

|

275

|

166

|

3,254

|

4,085

|

株式の処分は表4のとおりであり、15年度は西日本旅客鉄道株式会社、17、18両年度は東海旅客鉄道株式会社の株式に係るもので、株式の処分による損益が97億円の差損となっている。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

処分用有価証券売却収入

|

2,607

|

−

|

4,770

|

3,289

|

−

|

10,666

|

株式原価

|

2,753

|

−

|

5,364

|

2,557

|

−

|

10,674

|

株式売却手数料

|

41

|

−

|

47

|

0

|

−

|

89

|

差益(△差損)

|

△187

|

−

|

△641

|

732

|

−

|

△97

|

財務収益のほとんどは表5のとおり、助成勘定長期貸付金に係る利息収入であり、4年6か月間で5206億円となっている。この助成勘定長期貸付金は、償還期限を63年度上期までとして、半年賦償還、年利6.35%の固定金利の貸付金とされており、今後約40年間にわたりその利息収入は逓減していくものの、経常的に収益として見込まれるものである。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

財務収益

|

637

|

1,240

|

1,222

|

1,210

|

1,262

|

5,573

|

受取利息

|

599

|

1,196

|

1,187

|

1,200

|

1,262

|

5,445

|

うち助成勘定長期貸付金利息

|

598

|

1,189

|

1,170

|

1,140

|

1,106

|

5,206

|

うち資金運用に係る預金利息等

|

0

|

6

|

16

|

59

|

156

|

239

|

受取配当金

|

38

|

44

|

35

|

10

|

−

|

127

|

経常費用に関して、共済関係業務費は表6のとおりであり、収入支出ベースは、前記のとおり毎年度の共済年金追加費用の支払額が2000億円を超えているが、引き当ての範囲内であるため損益計算書には計上されておらず、表6における共済年金追加費用は、年金引当金に係る利息費用(注6)

である。

一方、共済年金追加費用引当金戻入益は、直近の経済情勢により年金引当金算出時に使用した3.0%(16年度)から2.6%(19年度)までの物価上昇率より実際の率が低かったことなどによる戻入益である。また、16年度の臨時利益の共済年金追加費用引当金戻入益3317億円は、16年度の公的年金制度改正によって将来の年金給付額の伸び率を抑制するマクロ経済スライド(注7)

が導入された結果、将来の支払見込総額が大幅に減少したことに伴い年金引当金も大幅に減少したことによるものである。

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

合計

|

共済関係業務費

|

282

|

579

|

419

|

394

|

401

|

2,077

|

うち共済年金追加費用

|

275

|

536

|

405

|

341

|

329

|

1,888

|

うち業務災害補償費引当金繰入

|

−

|

30

|

−

|

33

|

46

|

110

|

共済年金追加費用引当金戻入益

|

−

|

1,514

(3,317) |

670

|

808

|

812

|

3,806

(3,317) |

特例業務勘定の15年度(15年10月1日)から19年度までの主な収益及び費用の合計額は、表7のとおりである。

項目

|

金額

|

備考

|

処分用土地等の処分(売却益)

|

4,085億円

|

表3

|

株式の処分(売却損)

|

△97億円

|

表4

|

※財務収益

|

5,573億円

|

表5

|

共済年金追加費用引当金戻入益(経常利益)

|

3,806億円

|

表6

|

共済年金追加費用引当金戻入益(臨時利益)

|

3,317億円

|

|

国庫補助金

|

2,275億円

|

|

計

|

18,960億円

|

項目

|

金額

|

備考

|

※共済関係業務費

|

2,077億円

|

表6

|

※一般管理費

|

161億円

|

|

計

|

2,239億円

|

同期間を対象としている第1期中期計画は、財務収益を中心に期間内に5805億円の利益を予定していたが、実際には、前記表2のように、当期純利益の合計額は1兆6656億円に上っており、この差は、主として共済年金追加費用引当金戻入益及び土地売却益によるものである。

このように、19年度までに、表4の株式の処分について、JR4社の株式は当面処分のめどが立っていないものの、表3の土地の処分はほぼ完了している。したがって、今後は、表5の財務収益のうち助成勘定長期貸付金に係る利息収入や資金運用に係る預金利息等を主たる経常収益として、表6の共済関係業務費や一般管理費等の経常経費を賄っていくこととなる。そして、表5の財務収益のうち助成勘定長期貸付金利息は、今後、元本の償還等により63年度上期までの間は逓減しつつ発生していくが、表6の共済関係業務費も74年度までと想定されている毎年の共済年金支給に伴う支払により逓減していくことから、想定を大きく超える物価上昇による年金給付額の増加や新たな債務等の発生などがない限り、当面は当期純利益が生ずることになる。

利息費用 期首(前期末)に割引計算により計算された共済年金追加費用等の債務について、期末までの時の経過により発生する計算上の利息

| |

マクロ経済スライド 厚生年金等の保険料水準による負担の範囲内で年金財政が安定する見通しが立つまでの間(調整期間)においては、公的年金被保険者数の減少率と平均寿命の伸び率を勘案した率(スライド調整率)を乗じて年金給付水準を調整する仕組み。具体的には、毎年度の物価変動による年金支給額の改定に際して、物価上昇の場合、上昇率から0.9%を控除した率で改定する。

|

ウ 資産、負債等の推移

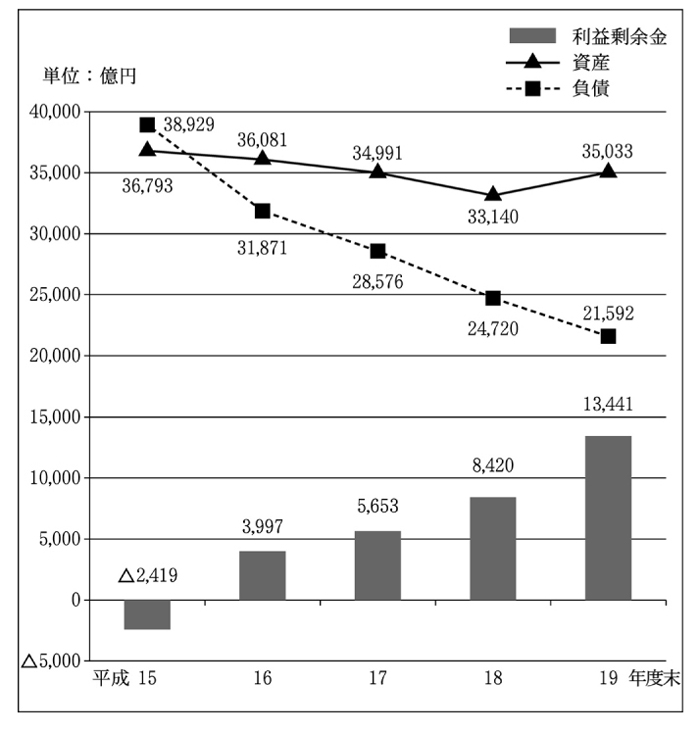

15年度末から19年度末までの資産、負債等の推移は、表8のとおりであり、資産は15年度末の3兆6793億円から19年度末の3兆5033億円へ1759億円減少したのに対して、負債も共済年金追加費用の支払が進んだことなどにより3兆8929億円から2兆1592億円へと1兆7337億円減少したことから、利益剰余金は大幅に増加して19年度末現在1兆3441億円となっている。

科目\年度末

|

平成15

|

16

|

17

|

18

|

19

|

流動資産

|

16,694

|

14,247

|

12,242

|

4,247

|

5,377

|

うち現金及び預金

|

5,200

|

1,994

|

2,466

|

1,207

|

1,325

|

うち処分用資産

|

11,484

|

11,054

|

5,649

|

2,255

|

2,216

|

固定資産

|

20,098

|

21,833

|

22,749

|

28,892

|

29,656

|

うち投資有価証券

|

303

|

2,268

|

3,647

|

10,323

|

11,662

|

うち助成勘定長期貸付金

|

18,787

|

18,557

|

18,094

|

17,561

|

16,993

|

計

|

36,793

|

36,081

|

34,991

|

33,140

|

35,033

|

科目\年度末

|

平成15

|

16

|

17

|

18

|

19

|

流動負債

|

136

|

591

|

241

|

369

|

63

|

固定負債

|

38,793

|

31,279

|

28,334

|

24,351

|

21,528

|

うち共済年金追加費用引当金

|

35,748

|

28,941

|

26,287

|

23,560

|

20,961

|

(負債合計)

|

38,929

|

31,871

|

28,576

|

24,720

|

21,592

|

利益剰余金

(△繰越欠損金) |

△2,419

|

3,997

|

5,653

|

8,420

|

13,441

|

うち積立金

|

−

|

−

|

3,997

|

5,653

|

8,420

|

うち当期未処分利益

(△当期未処理損失) |

△2,419

|

3,997

|

1,656

|

2,766

|

5,021

|

その他有価証券評価差額金

|

283

|

212

|

760

|

−

|

−

|

(純資産合計)

|

△2,135

|

4,210

|

6,414

|

8,420

|

13,441

|

計

|

36,793

|

36,081

|

34,991

|

33,140

|

35,033

|

19年度末現在、特例業務勘定の資産の大半は、助成勘定長期貸付金1兆6993億円と投資有価証券1兆1662億円である。このうち、助成勘定長期貸付金は、前記のとおり63年度上期までの半年賦償還であり、その残高は、償還に伴い減少していくが、機構の第2期中期計画の最終年度である24年度末においても1兆3583億円となる計算である。また、投資有価証券は、その約6割を国債で、残りを地方債等で運用しており、その平均運用利回りは1.24%(19年度)となっていることなどから、当面は増加することが見込まれる。

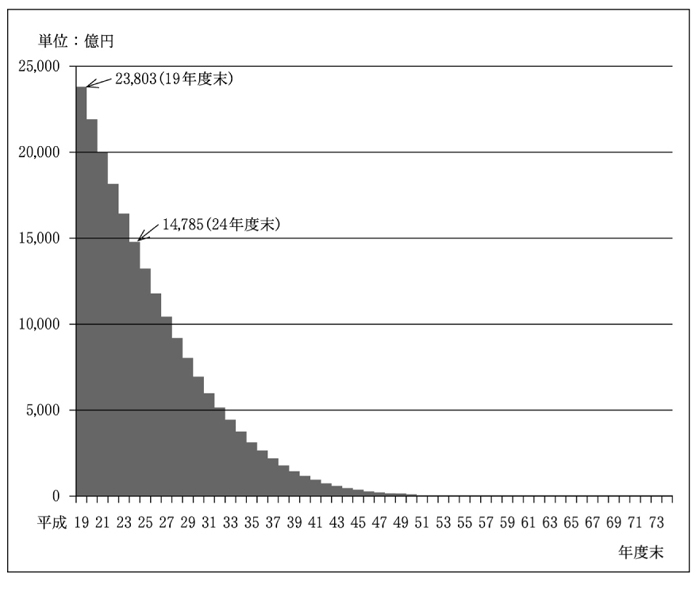

一方、負債についてみると、19年度末の負債のほとんどを占めている年金引当金2兆0961億円は、前記のとおり年金数理上適当と思われる基礎率に基づき最終支払を74年度までとして、物価上昇率を2.6%と見込み、20年度から74年度までの名目支払見込総額を2兆3803億円と算出して、それを1.5%で割り引いたものである。そして、前記表1の支出決算のとおり共済年金追加費用の支出額は、毎年の年金支払総額の逓減に伴い15年度2692億円(15年度は半期1295億円のため、公団の分との合算)から19年度2115億円に減少している。現在の想定においては、20年度から24年度までの5年間に9017億円が支払われる計算となっており、この場合、24年度末における年金支払見込総額は図2のとおり名目で1兆4785億円となり、これを1.5%で割り引いた年金引当金は1兆2327億円となることから、19年度末2兆0961億円の6割程度まで減少すると見込まれる。

図2 年金追加費用の支払見込総額(名目額)の推移

そして、利益剰余金の推移については、独立行政法人会計基準に基づく最初の決算である15年度は負債が資産を上回り、2419億円の繰越欠損があった。しかし、前記の公的年金制度改正に伴うマクロ経済スライド導入による臨時利益等により、16年度末には繰越欠損を解消して、3997億円の利益剰余金を計上した。その後も梅田駅(北)の土地処分、財務収益、年金引当金の戻入益等により利益剰余金は図3のとおり17年度末5653億円、18年度末8420億円、19年度末1兆3441億円と増加しており、20年度末には19年度末のこの1兆3441億円が積立金として整理されることになる。

図3 資産・負債・利益剰余金の推移

なお、機構が公表している特例業務勘定の19年度の財務諸表においては、資産3兆5033億円、負債2兆1592億円及び利益剰余金1兆3441億円等の数値とともに、その注記において、「雇用関係存在確認等請求訴訟関係」として旧国鉄雇用関係存在確認等請求訴訟の一部について「当機構の一部敗訴判決が言い渡されました。当判決により、平成19年度において強制執行がなされましたが、現在一連の訴訟について、当機構としては法的責任は無いものと認識し、係争中であります。なお、この強制執行に対し、強制執行停止決定申立を行い4億4千6百万余を供託しております」との記述により、偶発債務の一部が開示されている。このような偶発債務が想定されている主なものとしては、表9に掲げるものがある。同表中の金額は、現時点においての請求額等であり、債務の発生金額を合理的に見積もることが困難であることから引当金は計上されていない(注8) 。

件名

|

件数等

|

金額

|

備考

|

旧国鉄雇用関係存在確認等請求訴訟の訴訟関係

|

18件

|

請求額715億円

|

平成20年4月1日現在

|

アスベスト被害救済

|

1,845件

(認定149件) |

29億円

|

平成16〜19年度の支払実績

|

土壌汚染対策費

|

18件

|

29億円

|

平成15〜19年度の支払実績 |

PCB処理費

|

56.7t

|

3億円

|

平成16〜19年度の支払実績

|

特例業務勘定は、処分用資産の処分等による資金を保有して、将来の年金の支払等に必要な費用は独立行政法人会計基準に従い合理的に算定された額の引き当てがなされており、19年度末の利益剰余金1兆3441億円が20年度末には積立金として整理されることになっている。そして、現状の基礎率や経済情勢が大きく変動したり、新たな債務等が発生したりすることがなければ、今後も多額の積立金が計上されることになる。一方、10年10月の処理法施行時に、前記のとおり国の一般会計が承継して償還することとなった債務24兆0166億円については、60年で全額現金償還するという、いわゆる60年償還ルールで償還されることなどから19年度末でも20兆9963億円の残高が残っている。

特例業務勘定については、前記のとおり処理法第27条の規定により損益計算後の残余の全額を積立金として整理することとされており、国庫納付の規定はない。これは、保険料収入が見込めない中で将来長期間にわたる年金等の支払に備えるためである。一方、一般会計が国鉄長期債務を承継したことから、「国鉄長期債務の処理策について」(平成9年12月17日財政構造改革会議決定)において、年金の給付等の特例業務が完了した時点で残余が生じた場合は、この長期債務の元本償還に充てられるべきものとされている。しかし、国庫の厳しい財政状況、これまでに国鉄の債務処理のために国の一般会計が承継して償還することとなった債務が24兆0166億円及び一般会計から交付された国庫補助金が5525億円と多額に上っていること並びに現在多額の積立金を計上している状況にかんがみれば、年金の支払等を確実に行っていく上での不確定要素の状況を見極めつつ、長期収支見込みを作成して特例業務勘定の積立金の適正水準について検討する必要があると認められる。

この特例業務勘定の長期収支見込みの作成について、次の理由から国土交通省及び機構は、現時点においては、74年度までの長期にわたる年金等の支払を確実に行うという観点から積立金の適正水準を把握して、国庫納付の前提となる長期収支見込みを作成することは困難であるとしている。

ア 現役世代の不在により保険料収入が見込めない中で、今後50年以上の年金等の支払を確実に行っていくためには、不確定要素を見極める必要があること

イ 偶発債務として想定されているものについて、その金額を現時点において合理的に見積もることが困難であり、現行制度上引当金の対象とされていないこと

ウ 土地の処分については、経済情勢の変化によって今後の土地処分の帰すうは必ずしも明らかではないこと

上記のように、国土交通省及び機構は、現時点においては長期収支見込みの作成は困難であるとしているが、今後の支払が50年後まで続く年金については、物価変動や平均寿命の動向により支払総額が大きく増減する可能性はあるものの、毎年の共済年金追加費用の支払額は一般的に逓減していくので、時間の経過とともに物価変動や平均寿命の動向の影響はより限定的となる。

したがって、これまでに国鉄の債務処理のために国の一般会計が承継して償還することとなった債務が24兆0166億円及び一般会計から交付された国庫補助金が5525億円と多額に上っていることにかんがみれば、不確定要素の状況を見極めつつ、現在多額に上っている積立金の適正水準について検討がなされて、仮にその結果残余が見込まれる場合には、年金の支払が完了すると見込まれる74年度を待つことなく、当該残余を機構が国庫に納付することが可能となるようにすることが肝要であり、そのため、国土交通省及び機構において今後、特段の取組が必要とされる。

本院としては、これまで国鉄の債務処理のため一般会計が負担した多額の債務等にかんがみ、特例業務勘定の積立金に関して、国土交通省及び機構における今後の取組状況について引き続き検査していくこととする。