国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成20年1月15日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月16日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省

(二)検査の内容

五省所管の政府開発援助についての次の各事項

〔1〕 技術協力の実施状況

〔2〕 技術協力に係る援助の効果

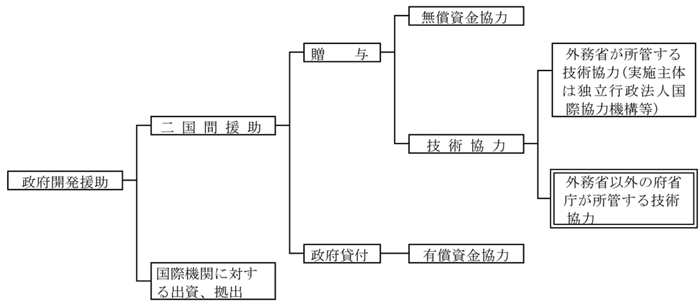

政府開発援助(ODA)は、政府又は政府の実施機関によって開発途上国又は国際機関に供与されるもので、開発途上国の自助努力を支援し、経済及び社会の発展並びに福祉の向上に役立つことを目的として行う資金及び技術の提供による協力である。

これを形態別に分類すると、二国間援助と国際機関に対する出資、拠出とがあり、このうち二国間援助には贈与である無償資金協力及び技術協力並びに政府貸付である有償資金協力がある(図1参照)

。

技術協力は、開発途上国の経済及び社会の開発の担い手となる人材を育成するため、我が国の有する技術、技能、知識を開発途上国に移転するなどし、技術水準の向上、制度・組織の確立・整備等に寄与するものである。具体的には、開発途上国の技術者や行政官等に対する技術研修の実施、専門的な技術や知識を有する専門家やボランティアの派遣、技術移転に際して必要な資機材の供与等がある。そして、技術協力は、対象となる分野が広範にわたっていて、開発途上地域の国造りの基礎となる「人づくり」を目的とするソフトウェア中心の形態であり、いわゆる「顔の見える援助」の典型とされている。

技術協力は、外務省(実施主体は独立行政法人国際協力機構(平成15年10月1日以前は国際協力事業団)(Japan International Cooperation Agency。以下「JICA」という。)等)に加え、本件の検査の要請において検査の対象とされた文部科学省、厚生労働省、農林水産省、経済産業省及び国土交通省の5省(以下「5省」という。)を含む計13の府省庁において、それぞれの所掌事務に係る国際協力として実施されている。そして、外務省は各府省庁が実施する技術協力の調整等の機能を担っている。

前記のとおり、技術協力には多様な形態があり、5省は、研修生の受入れ、専門家の派遣、資機材の供与、調査研究等様々な内容・形態の技術協力を実施している(後記表2参照)

。

我が国のODAの資金は、一般会計のほか、特別会計、出資国債、財政融資等によって賄われている。これらのうち一般会計分を「政府開発援助一般会計予算」(以下「一般会計ODA予算」という。)と、特別会計等分を含む全体を「政府開発援助事業予算」(以下「ODA事業予算」という。)とそれぞれ称している。

19年度のODA事業予算を、外務省が公表している区分に従い、所管府省庁別・形態別にまとめて整理すると表1のとおりである。このうち、技術協力は、一般会計予算又は特別会計予算を財源として実施されている。表1のとおり、技術協力に係る予算の約7割は外務省の所管であるが、外務省以外の12府省庁が所管する技術協力の予算についてみると、本件の検査の要請における検査の対象とされた5省の所管分がその大宗を占めている。

| 区分 \ 府省庁 |

贈与 | 借款 | 計 | ||||||

| 二国間贈与 | 国際機関に対する出資、拠出 | ||||||||

| 経済開発等援助 | 貿易再保険特別会計への繰入 | 国際協力銀行交付金 | 技術協力 | 国際連合等諸機関 | 国際開発金融機関 | ||||

| 構成比 | |||||||||

| 内閣府本府 | 37 | 0.0% | 37 | ||||||

| 警察庁 | 29 | 0.0% | 29 | ||||||

| 金融庁 | 60 | 0.0% | 32 | 93 | |||||

| 総務省 | 768 | 0.2% | 193 | 962 | |||||

| 法務省 | 342 | 0.1% | 342 | ||||||

| 外務省 | 163,600 | 20,000 | 220,790 | 73.9% | 49,969 | 1,817 | 34 | 456,211 | |

| 財務省 | 1,662 | 0.5% | 82,404 | 770,000 | 854,066 | ||||

| 文部科学省 | 42,653 | 14.2% | 34 | 42,688 | |||||

| 厚生労働省 | 2,637 | 0.8% | 9,235 | 11,873 | |||||

| 農林水産省 | 2,682 | 0.8% | 2,070 | 13,218 | 17,970 | ||||

| 経済産業省 | 2,500 | 26,025 | 8.7% | 858 | 29,383 | ||||

| 国土交通省 | 680 | 0.2% | 153 | 833 | |||||

| 環境省 | 66 | 0.0% | 349 | 416 | |||||

| 計 | 163,600 | 2,500 | 20,000 | 298,437 | 100.0% | 62,898 | 84,222 | 783,252 | 1,414,910 |

| 注(1) | 当初予算の額である。 |

| 注(2) | 技術協力は、「技術協力」と表記される場合と「技術協力等」と表記される場合とがある。以下、単に「技術協力」という。 |

5省所管の技術協力に係る事業の概要は表2のとおりである。

| 省 | 事業の概要(19年度事業予算(当初)額。単位:百万円) |

| 文部科学省 | 留学生交流の推進(36,350) ア 国費留学生受入れの整備 イ 私費留学生等への援助 ウ 学生等に対する教育・研究体制の充実 その他(6,303) ア 外国人に対する日本語教育 イ 教育、文化、スポーツの各分野での研究者の受入れ、専門家派遣等 ウ 国連大学等国際機関を通じての協力 (計42,653) |

| 厚生労働省 | ア 開発途上国等の保健医療・社会福祉分野の人材育成、水道分野の調査企画等 イ 結核対策国際協力事業、ポリオ根絶計画の推進、開発途上国特有の疾病等に関する臨床研究等 ウ 民間団体と協力して行う労働安全衛生に係る技術協力(セミナーの開催) エ 技能実習制度 オ 外国人研修生受入企業等への指導援助 カ 職業能力開発総合大学校への国費留学生の受入れ等 キ 東南アジア諸国連合(ASEAN)等への支援 (計2,637) |

| 農林水産省 | ア 世界の食料安全保障への貢献 イ 砂漠化・地球温暖化等地球規模の環境問題への解決への支援 ウ 海外の森林保全・造成と持続可能な森林経営の推進 エ 関係諸国との協調による海外漁場の確保及び漁業協定の円滑な推進という枠組みに関する事業 (計2,682) |

| 経済産業省 | 海外開発計画調査(2,975) ア 鉱工業開発の第一段階として、開発途上国における開発計画、プロジェクト実施計画の策定に対し、専門家からなる調査団を派遣、報告書あるいは設計書を作成 経済産業人材育成支援事業(7,739) ア 民間主導による開発途上国からの経済産業技術研修の受入れ等及び開発途上国の産業人材育成、産業技術向上等に資する指導・助言を行う専門家派遣 研究協力推進事業(1,013) ア 開発途上国固有の技術開発課題(技術的要求)について、既存技術の移転ではなく、一貫した研究協力を関係諸国と共同して実施。具体的には、現地にプラント等研究設備を設置して相手国の研究機関と共同で運転研究、分析等を行うほか、我が国への研究者の受入れ等を実施 共同資源開発基礎調査等事業(1,242) ア 独立行政法人石油天然ガス・金属鉱物資源機構を通じ、開発途上国における資源探査に係る技術協力を実施 独立行政法人日本貿易振興機構運営費交付金(8,016) ア 開発途上国を対象とした貿易投資取引の機会提供に向けて活動、貿易投資円滑化のための基盤的活動及び開発途上国経済研究活動に関わる業務を実施 その他(5,041) ア 生産基盤の整備事業等の事業可能性調査 イ 貿易投資の環境整備を推進するため専門家派遣事業等 (計26,025) |

| 国土交通省 | 国土政策、交通、社会資本整備等の分野における ア 人材育成・国際交流 イ 情報収集・分析・協力企画 ウ プロジェクト形成のための事業 エ 環境・安全に係る国際協力 オ 技術開発、技術移転 カ 民間国際協力への支援 キ 建設産業の海外展開等を通じた国際貢献の推進 (計680) |

参議院決算委員会は、前記1のとおり、20年1月15日に検査を要請する旨の決議を行っているほか、18年6月7日に行った「平成16年度決算審査措置要求決議」において、「政府は、近年の厳しい財政状況の中、ODAに対して国民の厳しい目が向けられていることを十分認識し、相手国政府の理解と協力を得て、時宜に適ったODA案件の実施や費用の適正化等に努め、我が国ODAの一層の透明性向上、適正かつ効率的な執行に努力すべきである」ことを決議している。

ア 会計検査院は、5省所管の技術協力の実施状況について、正確性、合規性、経済性、効率性等の観点から、次の点等に着眼して検査した。

〔1〕 JICAや他の府省庁が実施する他の事業との連携、調整が十分でない事態が生じていないか

〔2〕 援助の実施に係る契約その他の会計経理は適切に処理されているか

〔3〕 委託、補助等により事業を実施している場合、その相手方は適正に決定されているか

〔4〕 委託、補助等の相手方において当該事業に係る会計経理は適正に処理されているか

イ また、技術協力に係る援助の効果について、経済性、効率性、有効性等の観点から、次の点などに着眼して検査した。

〔1〕 事業は計画どおりに進ちょくし、対象となる技術は目的どおり相手国側に移転されているか

〔2〕 移転された技術や供与された資機材等は相手国側において計画どおり十分に利用されているか

〔3〕 調査報告等の内容は十分なものとなっており、その成果は活用されているか

〔4〕 事業の対象、方法等は援助の効果を達成するのに適したものとなっているか

〔5〕 社会情勢の変動等に伴い効果や必要性が低下している事業はないか

〔6〕 事業の効果等は適切に評価され、その結果は公開されているか

会計検査院は、5省所管の技術協力を検査の対象とし、技術協力の実施状況及び技術協力に係る援助の効果について検査した。具体的には、表3のとおり、原則として15年度から19年度までの5か年間に実施された5省所管の技術協力(予算額計4065億円)を対象として検査した。

| 所管 | 会計名 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 計 |

| 文部科学省 | 一般会計 | 46,378 | 44,244 | 43,777 | 43,195 | 42,653 | 220,249 |

| 国立学校特別会計 | 9,475 | - | - | - | - | 9,475 | |

| 小計 | 55,854 | 44,244 | 43,777 | 43,195 | 42,653 | 229,724 | |

| 厚生労働省 | 一般会計 | 1,886 | 1,629 | 1,520 | 1,386 | 1,208 | 7,631 |

| 国立高度専門医療センター特別会計 | 995 | 863 | 940 | 828 | 729 | 4,357 | |

| 労働保険特別会計 | 818 | 721 | 727 | 701 | 699 | 3,669 | |

| 小計 | 3,700 | 3,214 | 3,188 | 2,916 | 2,637 | 15,658 | |

| 農林水産省 | 一般会計 | 3,570 | 3,280 | 3,115 | 2,860 | 2,682 | 15,509 |

| 経済産業省 | 一般会計 | 30,205 | 28,943 | 29,506 | 26,831 | 26,025 | 141,512 |

| 国土交通省 | 一般会計 | 995 | 891 | 776 | 779 | 680 | 4,123 |

| 5省所管技術協力に係る一般会計ODA予算の計 | 83,037 | 78,990 | 78,696 | 75,053 | 73,249 | 389,026 | |

| 5省所管技術協力に係るODA事業予算の計 | 94,326 | 80,574 | 80,364 | 76,584 | 74,678 | 406,528 | |

| 注(1) | 当初予算の額である。 |

| 注(2) | 国立学校特別会計は、平成16年4月1日に廃止された。 |

| 注(3) | 国立高度専門医療センター特別会計は、平成15年度以前は国立病院特別会計であった。

|

会計検査院は、5省(各省の外局及び機関を含む。)及び5省から委託、補助等を受けるなどして技術協力事業を実施している団体等のうち、金額が大きいものなど主要な56団体(独立行政法人等17(独立行政法人10、国立大学法人6、事業団1)、学校法人6、公益法人等33(公益法人30、その他の団体3))において会計実地検査を行った。また、5省所管の事業を実施しているものではないが、参考情報を得るために外務省においても会計実地検査を行った。なお、JICAについては、5省所管事業の受託者として検査を行うとともに、JICAが我が国の技術協力の実施の中核となっていることから、参考情報を得る目的でも検査を行った。

会計検査院は、本件の検査において、5省等に調書の提出を求め、在庁してそれら関係書類の分析等の検査を行ったほか、623人日を要して、上記の各検査箇所に対する会計実地検査を行うとともに、マレーシア、ミクロネシア連邦(以下「ミクロネシア」という。)、マーシャル諸島共和国(以下「マーシャル」という。)、フィジー諸島共和国及びキリバス共和国(以下「キリバス」という。)に職員を派遣して技術協力の実施状況を現地調査した。

なお、調書の作成に当たっては、個々の契約、補助等は1件当たりの金額が一定金額以上のものなどを対象とすることとした。