国会及び内閣に対する報告(随時報告)

| 会計名及び科目 | 一般会計 (組織)厚生労働本省 | |

| 部局等 | 厚生労働本省 | |

| 国の負担の根拠 | 介護保険法(平成9年法律第123号) | |

| 事業主体 | 24都道府県 | |

| 国庫負担対象事業 | 介護保険の財政の安定化に資する事業 | |

| 財政安定化基金の概要 | 市町村が通常の努力を行ってもなお生じる保険料の未納や介護給付費の見込みを上回る伸びなどにより、介護保険財政の財源に不足が生じた場合に、市町村に貸付け又は交付を行うもの | |

| 上記の都道府県における基金造成額 | 1693億円 | (平成18年度末) |

| 上記の基金に対する国庫負担金交付額 | 575億円 | (平成12年度〜18年度) |

【改善の処置を要求したものの全文】

介護保険における財政安定化基金の基金規模について

(平成20年5月21日付け 厚生労働大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

介護保険制度は、高齢者の介護を社会全体で支える新たな仕組みとして介護保険法(平成9年法律第123号)に基づき平成12年4月から実施されたもので、保険者が要介護状態等になった被保険者に対して、必要な介護サービスに係る給付を行い、国民の保健医療の向上及び福祉の増進を図ることを目的としている。

介護保険の保険者は、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)とされ、被保険者は、当該市町村の区域内に住所を有する65歳以上の者(以下「第1号被保険者」という。)等とされている。そして、要介護状態等にあることについて市町村による認定を受けた被保険者(以下「要介護者等」という。)は、介護サービス計画に基づき保険給付を受けることとなる。この保険給付には、訪問介護、通所介護等の居宅サービスと介護老人福祉施設等における施設サービスがある。

そして、17年6月の介護保険法の改正により、18年度からは、認知症対応型共同生活介護等の地域密着型サービス等が新たに開始され、これらのサービスについて市町村は、介護サービス事業者(注1)

の指定、監督等の権限を保有し、自らが必要整備量を計画的に定め、地域の実情に応じた弾力的な指定基準・報酬設定ができるようになった。

市町村は、介護保険制度を円滑に実施するため、3年を1期とする介護保険事業計画(以下「事業計画」という。)を策定し、3年ごとに見直すこととなっており、12年度から14年度までは第1期、15年度から17年度までは第2期、18年度から20年度までは第3期となっている。そして、この事業計画には、当該市町村の区域における被保険者、要介護者等の人数や介護サービスの利用状況等を勘案して、各年度の介護サービスの種類ごとの量の見込み、当該見込量の確保のための方策、第1号被保険者に係る保険料(以下「第1号保険料」という。)等を定めることとされている。

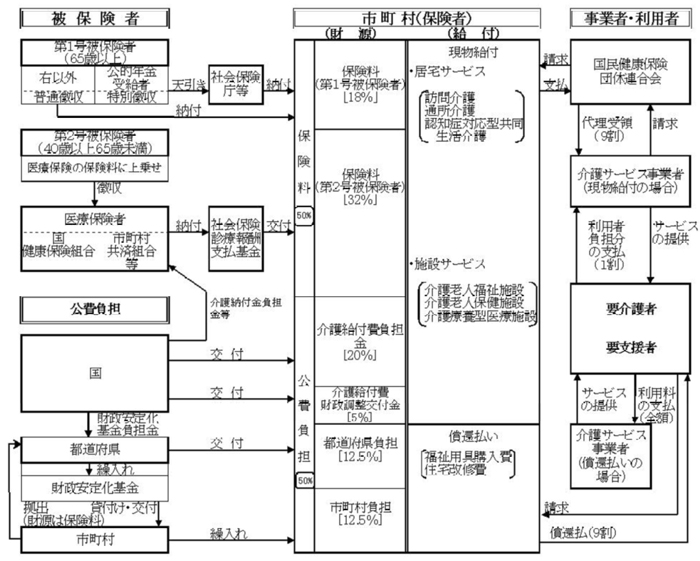

介護保険制度における費用負担については、介護サービス事業者が介護サービスの提供に要した費用のうち、被保険者の負担分(原則として1割)以外の部分(以下、この部分を「介護給付費」という。)の100分の50を被保険者の保険料で、残りの100分の50を公費で賄うこととなっている(図1

参照)。

市町村は、3年間の計画期間ごとに、第1号保険料の基準額を算定することとなっている。

そして、第1号保険料は、年額18万円以上の年金給付を受けている者については、特別徴収として年金から保険料の天引きを行うこととなっており、また、特別徴収の対象とならない者については、普通徴収として個別に徴収することとなっている。第1号保険料の徴収額については、特別徴収分がその大部分を占めている。

市町村は、介護保険に係る歳入及び歳出について特別会計を設けることとなっている。介護保険は、3年間の計画期間ごとにその期間を通じて同一の保険料を、介護サービスの見込量に見合って設定するという中期財政運営方式を採用しており、介護給付費が総じて増加傾向にあることから、計画期間の初年度は一定程度の剰余金が生ずることが想定されていて、この剰余金を管理するために市町村は介護給付費準備基金(以下「準備基金」という。)を設けることができるとされている。

そして、介護給付費が見込みを下回るなどの場合は剰余金を準備基金に積み立て、介護給付費が見込みを上回るなどの場合は、前年度以前に積み立てられた準備基金から必要額を取り崩し、計画期間の最終年度において残高がある場合には、次期保険料を見込むに当たり準備基金を取り崩すことが基本的な考え方となっている。

介護保険法の規定に基づき、都道府県は、管内の市町村が通常の努力を行ってもなお生じる第1号保険料の未納や介護給付費の見込みを上回る伸びなどにより、介護保険財政の財源に不足が生じた場合に、当該市町村の一般会計からの繰入れを回避するため、財政安定化基金(以下「安定化基金」という。)を設け、市町村に対し資金の貸付け及び交付(以下「貸付等」という。)を行うこととなっている。

都道府県は、介護保険の国庫負担金の算定等に関する政令(平成10年政令第413号。以下「算定政令」という。)で定めるところにより、市町村から財政安定化基金拠出金(以下「拠出金」という。)を徴収し、その金額の3倍に相当する額を安定化基金に繰り入れることとなっている。そして、国は、都道府県が繰り入れた額の3分の1に相当する額を財政安定化基金負担金(以下「国庫負担金」という。)として負担することとなっている。これらの3者は、毎年度拠出を行うなどして、3年間で当該計画期間に必要な安定化基金の造成を行うことになっている。

各都道府県は、拠出に当たり、管内市町村における3年間の介護給付費の見込額の総額に対し、国が標準として定めた割合(以下「標準拠出率」という。)を参考にして条例で定めた割合(以下「拠出率」という。)等により拠出金を算定する。この拠出金は、第1号被保険者が負担する第1号保険料により賄われている。そして、各都道府県はそれぞれの安定化基金の貸付状況や残高等を勘案した上で、翌計画期間の3年間分の事業に必要な金額に見合った拠出率を定めることになる。

貴省では、都道府県が設置する安定化基金の造成資金の一部として、12年度から17年度までの間に、47都道府県に対し計827億余円の国庫負担金を交付している。

算定政令によると、安定化基金の運営に必要な事項は都道府県の条例で定めることとされている。そして、都道府県は、地方自治法(昭和22年法律第67号)に基づき、拠出率の設定、貸付け、交付、基金の管理、処分等の必要事項を条例で定めており、また、基金は、確実かつ効率的に運用しなければならず、貸付等の目的のためでなければこれを処分することができないこととなっている。

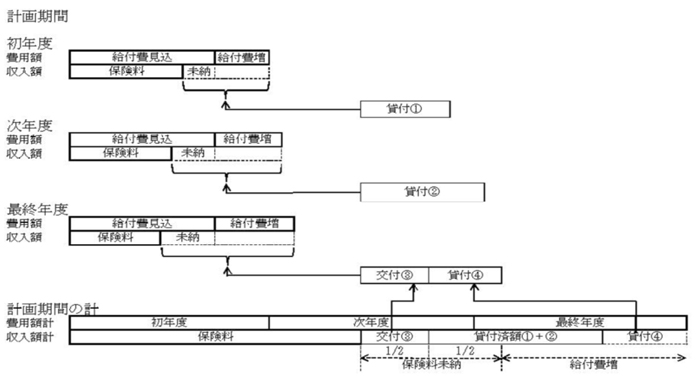

安定化基金の貸付けは、図2のとおり、事業計画に基づく見込みを上回る介護給付費の増加や第1号保険料の未納などにより、基金事業対象費用額(注2)

(以下「費用額」という。)が基金事業対象収入額(注3)

(以下「収入額」という。計画期間の最終年度においては、基金事業対象収入額、当該計画期間における基金事業借入金及び基金事業交付金の合計額)を上回ると見込まれる市町村に対し、算定政令で定めるところにより算定した額を限度として当該年度に貸し付けるものである。

また、安定化基金の交付は、第1号保険料の収納率が悪化するなどにより、計画期間の全体について、実績保険料収納額が予定保険料収納額に不足すると見込まれ、かつ、収入額が費用額に不足すると見込まれる市町村に対して、算定政令で定めるところにより算定した額を計画期間の最終年度に交付するものである。

| (注2) | 基金事業対象費用額 標準給付費総額(現物給付実績と償還払い実績)と拠出金と安定化基金の償還額の計

|

| (注3) | 基金事業対象収入額 実績保険料収入額と介護給付費交付金交付実績額と公費負担金交付実績額(国、都道府県、市町村負担分)等の計

|

図2 貸付等の概念図

・初年度、次年度の貸付額〔1〕 、〔2〕 =(単年度の費用額-単年度の収入額)×1.1

・交付額(原則)〔3〕 =(予定保険料収納額-実績保険料収納額)×1/2

・最終年度の貸付額〔4〕 ={(計画期間の費用額-計画期間の収入額)-初、次年度に既に貸付済の額-交付額}×1.1

安定化基金から貸付けを受けた市町村は、原則として次期計画期間の3年間で、貸付金を償還することとなっている。償還に要する費用は、次期計画期間における第1号保険料の一部として算定され、第1号被保険者から徴収することとなっている。なお、第1期の貸付けについては、償還期間を最長9年間に延長できる特別の措置が執られた。