国会からの検査要請事項に関する報告(検査要請)

(1) 加入者福祉施設について

ア かんぽの宿等の概要

(ア) 施設概要

加入者福祉施設は、公社から日本郵政に承継され、21年3月末現在、かんぽの宿、かんぽの郷等の名称で、全国の主な保養地等に71施設が所在している(別表1-1参照)。その概要は図表第2-1-1のとおりであり、総客室数は3,569室、宿泊定員は11,712人となっている。また、71施設のうち休館中の3施設と都市型ホテルのゆうぽうと及びラフレさいたまを除く66施設の平均客室数は47室となっている。これら施設のほとんどは、社団法人国際観光旅館連盟(21年4月現在で国内の旅館・ホテル約1,200軒が加入している。)が実施している営業状況等の統計調査に照らすと、中規模旅館(31室〜99室)と位置付けられることになるが、中規模旅館の平均客室数は約60室であり、かんぽの宿等はこれよりも2割程度下回っている。

かんぽの宿等71施設の固定資産台帳価格(以下「簿価」という。)は、20年度末現在で269億2599万余円(うち土地172億0919万余円、建物58億9405万余円)となっており、建設に要した費用は総額2666億2676万余円となっている。

| 施設種類 | 箇所数 | 客室数 (室) |

宿泊定員 (人) |

簿価(千円) | 建設費用 (千円) |

||

| うち | |||||||

| 土地 | 建物 | ||||||

| かんぽの宿 | 65 | 2,966 | 10,494 | 7,670,365 | 3,857,483 | 2,473,673 | 186,999,579 |

| かんぽの郷 | 4 | 176 | 600 | 454,561 | 191,503 | 186,307 | 22,351,589 |

| ラフレさいたま | 1 | 187 | 223 | 1,538,190 | 658,959 | 707,114 | 28,468,919 |

| ゆうぽうと | 1 | 240 | 395 | 17,262,882 | 12,501,253 | 2,526,963 | 28,806,673 |

| 計 | 71 | 3,569 | 11,712 | 26,925,999 | 17,209,199 | 5,894,059 | 266,626,762 |

| 注(1) | ゆうぽうとの簿価及び建設費用には、世田谷レクセンター及び五反田社宅を含む。 |

| 注(2) | 大規模改築が行われている場合、その改築費用を建設費用としている。 |

(イ) 運営状況と組織体制

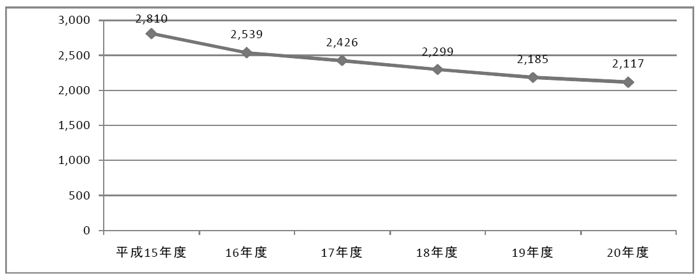

上記のかんぽの宿等に係る運営状況についてみると、国内旅行の長期低迷及び団体旅行の減少等の影響を受け、図表第2-1-2のとおり、利用者の減少傾向が見受けられるが、20年度における宿泊利用者数は約211万人、日帰り利用者数は約599万人となっている。また、全体の売上高についても漸減傾向にはあるが、20年度は352億1309万余円を計上しており1施設当たりの売上高は5億1783万余円となっている。

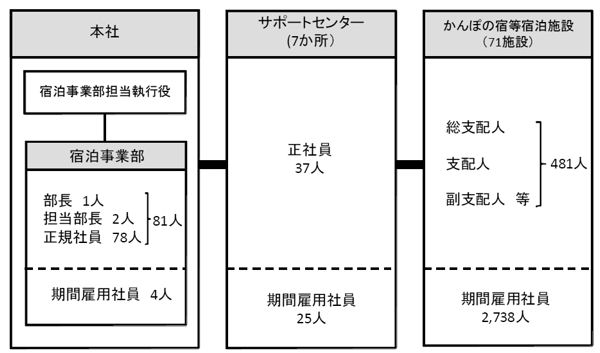

かんぽの宿等の運営に当たっては、図表第2-1-3のとおり、日本郵政本社の宿泊事業部が宿泊事業の管理、運営を統括し、全国7か所にあるサポートセンターが受持区域内における宿泊施設の営業の推進、連絡及び調整等を行い、各々のかんぽの宿等が宿泊、飲食等のサービスの提供を行うという組織体制になっている。なお、公社においても、ほぼ同様の組織体制により、かんぽの宿等の加入者福祉施設の運営を行っていた。

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 宿泊利用人数 | ( 千人)

2,810

|

( 千人)

2,539

|

( 千人)

2,426

|

( 千人)

2,299

|

( 千人)

2,185

|

( 千人)

2,117

|

| 日帰り利用人数 | 6,456 | 6,059 | 7,722 | 7,301 | 6,790 | 5,992 |

| 売上高 (全体) (1施設当たり) |

( 千人)

41,688,046

587,155

|

( 千人)

38,361,201

540,298

|

( 千人)

36,558,592

522,265

|

( 千人)

35,311,551

519,287

|

( 千人)

34,497,455

507,315

|

( 千人)

35,213,099

517,839

|

(ウ) 固定資産税等の施設保有に係る費用負担

公社が保有する資産のうち郵便事業等の本来の事業の用に供する資産については、固定資産税等を非課税とする特例措置が設けられていたが、かんぽの宿等の宿泊事業に供する資産については、特例措置は適用されず、従前から固定資産税等が所在市町村から課税されており、20年度の課税額は、71施設分で合計13億余円となっている。

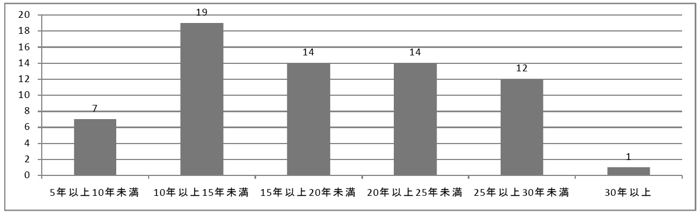

また、かんぽの宿等は建設後に改築が行われているものも多数あるが、21年3月末現在における建物の経過年数についてみると、図表第2-1-4のとおり、建設後20年以上経過しているものが27施設と全体の約40%を占めていることから、今後、建物の外装や設備の維持補修等に、年間10数億円の費用が必要になると見込まれている。

図表第2-1-4 かんぽの宿等の建物経過年数の状況(平成21年3月末現在)

(単位:施設)

イ かんぽの宿等の運営管理の状況

(ア) 利用状況

a 宿泊利用

宿泊利用の状況については、近年の経済状況下での国内旅行客の減少傾向の影響を受けるなどして、かんぽの宿等においても、図表第2-1-5のとおり、20年度の宿泊利用者数は、71施設の合計で211万人(1施設当たり平均3万人)と、15年度の宿泊利用者数281万人と比べると約25%(年平均減少率5%)減少しているが、20年度は対前年度比3%減となっており、減少幅には縮小の兆しが見受けられる。

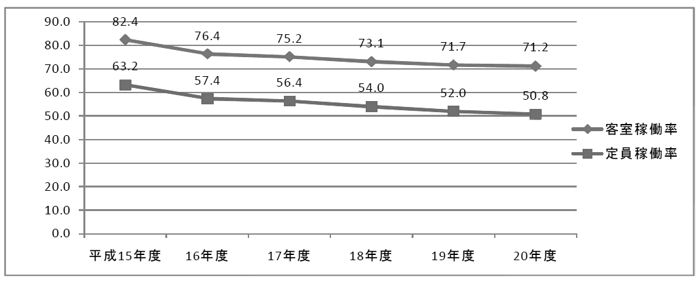

かんぽの宿等の稼働状況についてみると、図表第2-1-6のとおり、客室の埋まり具合を示す「客室稼働率」(一定期間中の施設の利用可能客室数に対する利用客室数の割合)は、15年度の82.4%から年々減少して、20年度では71.2%となっているが、依然として7割の客室が平均的に稼働している状況となっている。ただし、一部屋の定員に基づく宿泊可能人員に対してどの程度宿泊者がいるかを示す「定員稼働率」は、15年度の63.2%に対し20年度では50.8%となっていて、グループ客等の減少傾向が見受けられる。

(単位:千人)

(単位:%)

| 注(1) | 各年度で休館中の施設は除いて算出している。 |

| 注(2) | 平成15、16両年度の数値は各施設の稼働率を求めたものの平均値による。 |

また、かんぽの宿等における宿泊料金は、前記のとおり、加入者が容易に利用できるよう、なるべく安くなければならないとされていたため、低く抑えられてきた経緯があった。しかし、近年では、宿泊単価(宿泊客1人当たりの売上げ)を上げるため飲食メニューを多様化した商品構成等の見直しが進められてきており、例えば、夕食に季節性を持たせるなどして1泊2食で1人当たり15,000円を超える特選プラン商品を設定している例も見受けられる。その結果、宿泊単価は年々少しずつ上昇して、図表第2-1-7のとおり、15年度から20年度までの6年間で約760円の増額となり、20年度は、室料単価4,875円、飲食単価6,158円、計11,034円となっている。

(単位:円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | |

| 宿泊単価 | 10,270 | 10,316 | 10,268 | 10,543 | 10,973 | 11,034 | |

| うち室料単価 | 4,638 | 4,773 | 4,803 | 4,885 | 4,970 | 4,875 | |

| うち飲食単価 | 5,632 | 5,543 | 5,465 | 5,658 | 6,003 | 6,158 | |

| 注(1) | ラフレさいたま及びゆうぽうとを除いた69施設の状況 |

| 注(2) | 各年度で休館中等の施設は除いて算出している。 |

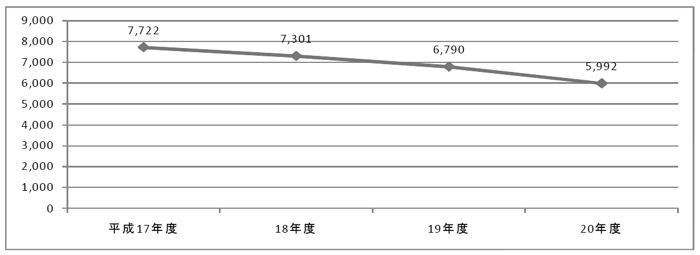

b 日帰り利用状況

かんぽの宿等の日帰り利用についてみると、大多数の施設においては温泉利用者の日帰り利用が大部分を占めているが、都市部に所在するゆうぽうと及びラフレさいたまにおいては、婚礼利用やフィットネスジム、レストランなどの利用が多くなっている。

そして、年度別の利用者数についてみると、長引く景気低迷の影響等を受けて、図表第2-1-8のとおり、17年度の772万人から毎年減少し、20年度では599万人となっている。

(単位:千人)

| 注(1) | 各年度で休館中の施設は除いて算出している。 |

| 注(2) | かんぽの宿及びかんぽの郷については温泉利用者等の利用者数を計上している。ラフレさいたま及びゆうぽうとについては、婚礼施設、付帯施設、飲食施設等の利用者数を計上 |

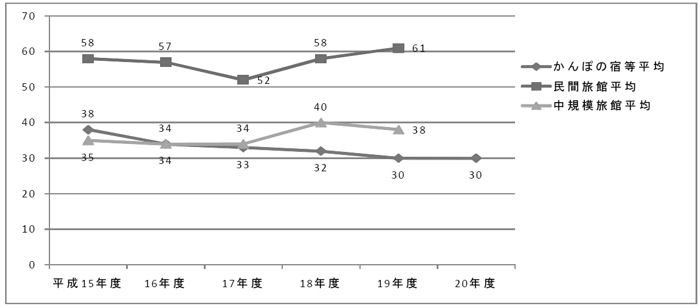

c 利用状況に関する民間との比較

かんぽの宿等のうち都市型ホテルであるゆうぽうと、ラフレさいたまを除く69施設の1施設当たり宿泊利用者数を民間旅館と比較すると、図表第2-1-9のとおりとなっている。民間旅館については、年間宿泊利用者数は15年度からほぼ横ばいとなっているが、かんぽの宿等については、15年度以降毎年度減少している。

客室稼働率及び定員稼働率については、図表第2-1-10のとおりとなっており、かんぽの宿等においては、ともに減少傾向にあるものの、中規模旅館と比較すると相当良好な状況にあり、19年度でみても、客室稼働率では約10ポイント、定員稼働率では約15ポイント上回っている。

また、1施設当たり日帰り利用者数についてみると、図表第2-1-11のとおり、15年度の8.4万人から20年度では6.7万人に減少しているものの、中規模旅館における19年度の1.7万人と比較しても、かんぽの宿等における日帰り利用者は極めて多い状況となっている。これは、かんぽの宿等では日帰り温泉利用者が多いのに対して、民間旅館では法事等の会食利用が多いと推測されるなど、利用形態が異なることによるものと思料される。

(単位:千人)

| 区分 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| かんぽの宿等平均 | 38

(106)

|

34

(101)

|

33

(95)

|

32

(81)

|

30

(80)

|

30

|

| (参考)民間旅館平均 | 58

|

57

|

52

|

58

|

61

|

-

|

| うち中規模旅館平均 | 35

(100)

|

34

(100)

|

34

(100)

|

40

(100)

|

38

(100)

|

-

|

| 注(1) | かんぽの宿等の平均値はラフレさいたま及びゆうぽうとを除く69施設の数値.かんぽの宿等の平均客室数が47室であるのに対して、中規模旅館は60室であり、施設の規模に差がある。 |

| 注(2) | 各年度で休館中の施設は除いて算出している。 |

| 注(3) | 民間旅館の平均値は「国際観光旅館営業状況等統計調査(平成20年度)」による。 |

| 注(4) | ( )の数値は、中規模旅館の各年度の平均宿泊利用人員を100とした場合の割合を示す。 |

(単位:%)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | |

| かんぽの宿等平均 | 客室稼働率 | 82.5 | 76.3 | 75.1 | 73.1 | 70.6 | 70.3 |

| 定員稼働率 | 62.9 | 57.1 | 55.9 | 53.6 | 51.0 | 50.0 | |

| (参考)民間旅館平均 | 客室稼働率 | 62.9 | 61.3 | 62.3 | 64.3 | 61.2 | - |

| 定員稼働率 | 39.8 | 39.5 | 38.7 | 41.6 | 39.9 | - | |

| うち中規模旅館平均 | 客室稼働率 | 58.3 | 56.7 | 58.3 | 58.5 | 60.3 | - |

| 定員稼働率 | 35.8 | 35.5 | 36.3 | 40.5 | 36.0 | - | |

| 注(1) | かんぽの宿等の平均値はラフレさいたま及びゆうぽうとを除く69施設の数値 |

| 注(2) | 各年度で休館中の施設は除いて算出している。 |

| 注(3) | 民間旅館の平均値は「国際観光旅館営業状況等統計調査(平成20年度)」による。 |

(単位:千人)

| 項目 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| かんぽの宿等平均 | 84 (840) |

77 (700) |

74 (822) |

74 (672) |

71 (417) |

67 |

| (参考)民間旅館平均 | 13 | 13 | 12 | 14 | 18 | - |

| うち中規模旅館平均 | 10 (100) |

11 (100) |

9 (100) |

11 (100) |

17 (100) |

- |

d かんぽの宿等の利用傾向分析

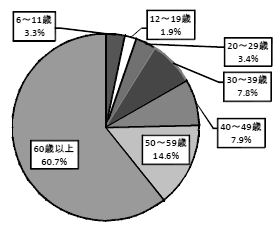

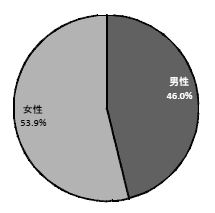

20年度に日本郵政が調査したかんぽの宿等の宿泊利用者の年齢別・性別等の属性調査によると、図表第2-1-12及び図表第2-1-13のとおり、年齢構成では60歳以上の利用者が全体の60%を占めており、性別構成では女性の利用者が53.9%と男性を若干上回っていた。また、いずれの施設においても、2人又は3人での利用が大半を占めており、比較的年配の夫婦又は少人数の友人グループでの利用が多い状況が見受けられる。さらに、当該施設の所在地及び隣接の都道府県からの利用者が相当の割合を占めていた。

| 図表第2-1-12 宿泊利用者の年齢構成 | 図表第2-1-13 宿泊利用者の性別構成 |

|

|

| (注) 1泊利用者の状況について分析した。 | |

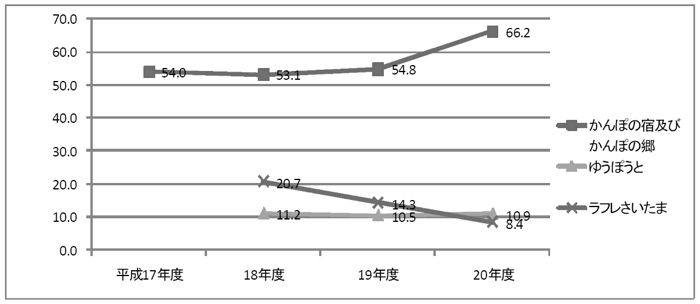

また、かんぽの宿等においては、全国の施設で利用できるポイントカードとして17年11月から、メンバーズカード(以下「MC」という。)を導入している。MC会員数の推移をみると、図表第2-1-14のとおり、入会者数は年々減少傾向にあるものの、20年度末現在の会員数は92万人を超えている。

(単位:千人)

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 |

| 入会者数 | 408 | 383 | 228 | 187 |

| 年度末会員数 | 408 | 791 | 1,020 | 922 |

これらのMC会員の年齢構成については、30歳未満が2.8%と低率なのに対して、60歳以上が68.0%と非常に高いものとなっている。また、性別構成については、男性の割合が42.8%であるのに対して、女性の割合が57.1%となっており、女性の割合が約14ポイント高くなっている。

宿泊利用者数に占めるMC会員の割合は図表第2-1-15のとおりで、かんぽの宿等(ラフレさいたま及びゆうぽうとを除く。)においては、民営・分社化以降、宿泊利用者数に占めるMC会員の割合が相対的に増加しており、20年度においては、宿泊利用者数の66.2%をMC会員が占めている。また、宿泊利用したMC会員1人当たりの平均宿泊利用回数は、年1.8回となっている。

(単位:%)

| 注(1) | かんぽの宿等については、平成17年11月から21年3月までの数値 |

| 注(2) | ラフレさいたま及びゆうぽうとについては、平成18年5月から21年3月までの数値 |

以上のことから、かんぽの宿等には、前記のMC会員を含め、近在の高齢者による固定客層が存在し、これらによって年間200万人程度の利用者が確保されているものと思料される

(イ) 収益の状況

かんぽの宿等における営業収益は、飲食、売店等の業務を委託している施設においては、1泊2食の宿泊料金等の売上げのうち飲食料金相当分を委託業務収入に、また、客室利用料金相当分を施設収入にそれぞれ計上することとしている。公社化以降のかんぽの宿等71施設における営業収益の推移は、図表第2-1-16のとおりとなっており、20年度の営業収益は、委託業務収入が200億0483万余円、施設収入が152億0826万余円、計352億1309万余円となっている。

図表第2-1-16 かんぽの宿等71施設の年度別営業収益の状況

(単位:千円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 経常収益 | 42,831,693 | 38,695,984 | 36,714,683 | 36,133,995 | 34,967,398 | 35,416,904 |

| 営業収益 | 41,688,046 | 38,361,201 | 36,558,592 | 35,311,551 | 34,497,455 | 35,213,099 |

| 施設収入 | 15,368,998 | 14,271,891 | 13,402,952 | 12,759,529 | 12,252,354 | 15,208,266 |

| 委託業務収入 | 26,319,047 | 24,089,309 | 23,155,639 | 22,552,021 | 22,245,101 | 20,004,833 |

| 営業外収益 | 1,143,647 | 334,783 | 156,091 | 822,444 | 469,942 | 203,804 |

上記のうち、都市型ホテルであるゆうぽうと及びラフレさいたまを除いた69施設における1施設当たりの売上高(営業収益)の推移をみると、図表第2-1-17のとおりとなっており、15年度の5億1152万余円から20年度には4億6293万余円に減少している。この1施設当たりの売上高は、中規模旅館より各年度で2億円から3億円程度(約58%から73%)下回っており、かんぽの宿等の平均客室数47室と中規模旅館の平均客室数60室との施設規模の差から生じる分よりも更に大きな開差となっている。

(単位:万円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | |

| かんぽの宿等売上高 | 3,529,504 | 3,201,855 | 3,061,000 | 2,960,562 | 2,898,222 | 3,055,355 | |

| 施設平均 | 51,152 (73) |

46,403 (67) |

45,014 (69) |

44,857 (65) |

43,912 (58) |

46,293 - |

|

| (参考)民間旅館平均 | 107,336 | 110,733 | 97,695 | 110,730 | 116,331 | - | |

| うち中規模旅館平均 | 69,292 (100) |

69,207 (100) |

64,847 (100) |

68,430 (100) |

75,693 (100) |

- (100) |

|

| 注(1) | かんぽの宿等の平均客室数が47室で平成19年度の1室当たり売上高が934万円であるのに対して、中規模旅館は60室で1室当たり1,261万円である。 |

| 注(2) | ( )の数値は、中規模旅館の平均売上高を100とした場合の割合を示す。 |

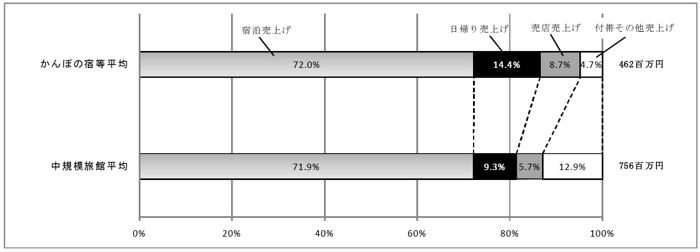

上記のように、かんぽの宿等の1施設当たり売上高は同程度の民間旅館と比較しても相当低くなっていることから、その売上高の構成比についてみると、図表第2-1-18のとおり、日帰り売上げ、売店売上げ及び付帯その他売上げ(会議室や娯楽施設等の売上げ)の構成比についてはそれぞれ開差が生じているが、宿泊売上げの比率は、かんぽの宿等と中規模旅館ともに約72%とほぼ同じ割合となっている。

しかし、利用客1人当たりの売上高は、図表第2-1-19のとおりとなっており、かんぽの宿等における宿泊単価11,034円は、中規模旅館の平均14,322円よりも23%低くなっている。さらに、宿泊客1人当たりの付帯その他売上げについても、中規模旅館の約3割と著しく低くなっているが、これは、民間旅館の付帯サービスが相対的に充実していることによると思料される。

| 注(1) | 平均客室数は、かんぽの宿等が47室であるのに対して、中規模旅館は60室であり、施設の規模に差があるため、構成比率で比較している。 |

| 注(2) | かんぽの宿等の平均値は66施設(休館中の3施設、ラフレさいたま及びゆうぽうとを除く。)に関する平成20年度数値 |

| 注(3) | 民間旅館平均の数値は「国際観光旅館営業状況等統計調査(平成20年度)」の19年度数値 |

(単位:円)

| 項目 | 宿泊客1人当たり宿泊売上げ (宿泊単価) |

日帰り利用客1人当たり売上げ | 宿泊客1人当たり売店売上げ | 宿泊客1人当たり付帯その他売上げ |

| かんぽの宿等平均 | 11,034 (77) |

995 (25) |

1,344 (116) |

728 (28) |

| (参考)民間旅館平均 | 13,907 | 5,118 | 1,393 | 2,194 |

| うち中規模旅館平均 | 14,322 (100) |

3,936 (100) |

1,152 (100) |

2,573 (100) |

| 注(1) | かんぽの宿等の平均値は66施設(休館中の3施設、ラフレさいたま及びゆうぽうとを除く)に関する平成20年度数値 |

| 注(2) | 民間旅館平均値の数値は「国際観光旅館営業状況等統計調査(平成20年度)」の19年度数値 |

| 注(3) | 付帯その他売上げには、会議室や娯楽施設等の売上げが含まれる。 |

| 注(4) | ( )の数値は、中規模旅館の平均売上高を100とした場合の割合を示す。 |

(ウ) 費用の状況

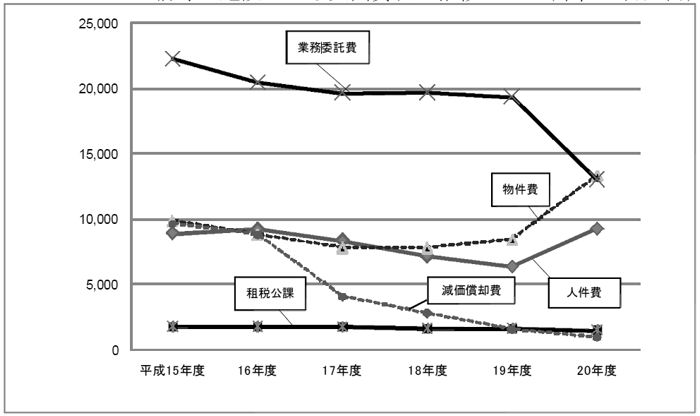

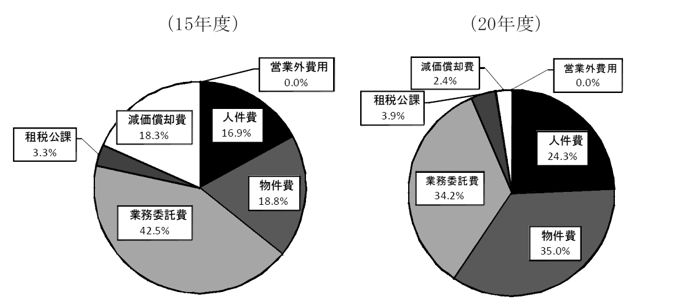

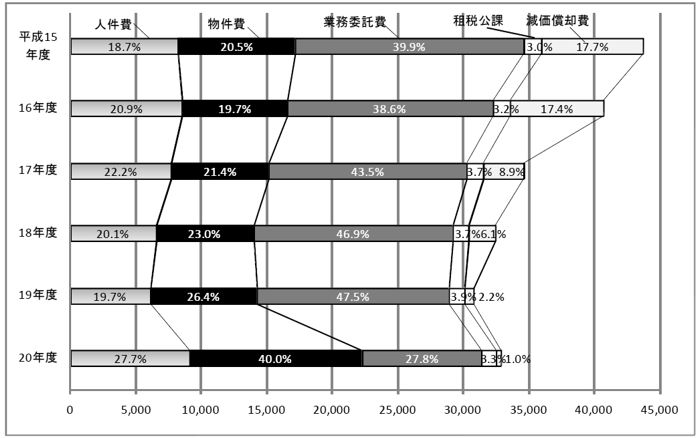

かんぽの宿等における営業費用の内訳は、図表第2-1-20及び図表第2-1-21のとおりとなっており、最も大きな割合を占めているのは、飲食、売店部門を外部に委託していることによる業務委託費であり、19年度においては、営業費用372億0037万余円に対して、193億2398万余円とその51%を占めていた。この業務委託費に関して、日本郵政は、19年度から20年度にかけて、それまで業務委託により行っていた飲食、売店部門等について直営化を進めたことから、20年度には129億9198万余円(営業費用379億5601万余円の34.2%)と前年度に比べ63億3199万余円減少したが、一方、委託業者に雇用されていた従業員の期間雇用社員化により人件費が29億1354万余円、食材の直接購入等により物件費が49億0294万余円、それぞれ増加している(委託業務の直営化については、後記参照)。

また、営業費用の中では、特に減価償却費の減少が著しく、図表第2-1-22のとおり、15年度には96億1094万余円を計上し営業費用の18.3%を占めていたが、20年度には9億2791万余円となって2.4%までに減少している。これは、後述のとおり、17年度の中間決算から減損会計が導入された結果、かんぽの宿等の固定資産の簿価が大幅に減額されたため、それに基づいて算出される減価償却費が大幅に減少したことによるものである。

図表第2-1-20 かんぽの宿71施設等の年度別経常費用の状況

(単位:千円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 経常費用 | 52,340,997 | 48,958,233 | 41,548,618 | 38,995,570 | 37,200,376 | 37,956,418 |

| 営業費用 | 52,340,997 | 48,958,233 | 41,548,618 | 38,995,570 | 37,200,376 | 37,956,010 |

| 人件費 | 8,882,579 | 9,205,398 | 8,342,228 | 7,143,055 | 6,322,868 | 9,236,417 |

| 物件費 | 9,846,490 | 8,789,080 | 7,791,954 | 7,795,546 | 8,415,094 | 13,318,037 |

| 業務委託費 | 22,245,373 | 20,420,399 | 19,623,204 | 19,644,731 | 19,323,984 | 12,991,986 |

| 租税公課 | 1,755,609 | 1,770,930 | 1,739,554 | 1,601,410 | 1,606,687 | 927,919 |

| 減価償却費 | 9,610,944 | 8,772,424 | 4,051,676 | 2,810,827 | 1,531,741 | 927,919 |

| 営業外費用 | - | - | - | - | - | 407 |

(エ) 損益の状況

a 施設損益

日本郵政及び公社は、管理会計上の必要から、かんぽの宿等に関する損益計算書を作成しているが、その作成に当たって、施設ごとの損益計算と各サポートセンター及び本社の損益とを区分して作成している(20年度の損益状況等は別表1-2参照)。

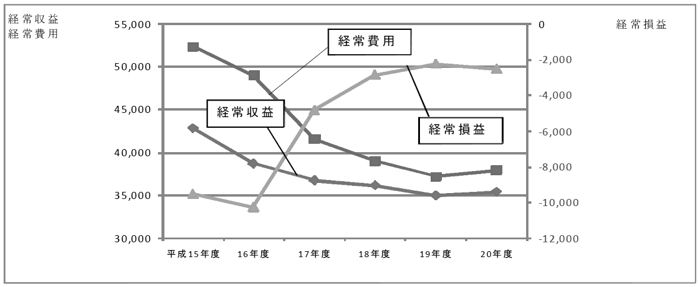

かんぽの宿等71施設における15年度から20年度までの各施設損益を集計すると、図表第2-1-23及び図表第2-1-24のとおりとなっており、各年度の収益は減少傾向にあり、各年度の経常損益も赤字が続いているが、その赤字幅は、15年度の経常収益428億3169万余円、経常費用523億4099万余円で差引き95億0930万余円の赤字から、20年度の経常収益354億1690万余円、経常費用379億5641万余円(20年度以外は営業外費用は計上されていない。)で差引き25億3951万余円の赤字へと、約70億円減少している。これは、各施設において費用の縮減に努めたことにもよるが、前記(ウ)のとおり、減損会計の適用により各施設の減価償却費が大幅に減少したことが最大の要因である。

また、個別のかんぽの宿等の施設損益は、別表1-3のとおりであり、15、16両年度では、かんぽの宿有馬のみが経常損益で黒字であったが、17年度以降は減価償却費が大幅に減少したことにより、20年度には黒字施設が12施設に増加している。

図表第2-1-23 かんぽの宿等71施設の年度別施設損益状況

(単位:千円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 経常収益 | 42,831,693 | 38,695,984 | 36,714,683 | 36,133,995 | 34,967,398 | 35,416,904 |

| 営業収益 | 41,688,046 | 38,361,201 | 36,558,592 | 35,311,551 | 34,497,455 | 35,213,099 |

| 施設収入 | 15,368,998 | 14,271,891 | 13,402,952 | 12,759,529 | 12,252,354 | 15,208,266 |

| 委託業務収入 | 26,319,047 | 24,089,309 | 23,155,639 | 22,552,021 | 22,245,101 | 20,004,833 |

| 営業外収益 | 1,143,647 | 334,783 | 156,091 | 822,444 | 469,942 | 203,804 |

| 経常費用 | 52,340,997 | 48,958,233 | 41,548,618 | 38,995,570 | 37,200,376 | 37,956,418 |

| 営業費用 | 52,340,997 | 48,958,233 | 41,548,618 | 38,995,570 | 37,200,376 | 37,956,010 |

| 人件費 | 8,882,579 | 9,205,398 | 8,342,228 | 7,143,055 | 6,322,868 | 9,236,417 |

| 物件費 | 9,846,490 | 8,789,080 | 7,791,954 | 7,795,546 | 8,415,094 | 13,318,037 |

| 業務委託費 | 22,245,373 | 20,420,399 | 19,623,204 | 19,644,731 | 19,323,984 | 12,991,986 |

| 租税公課 | 1,755,609 | 1,770,930 | 1,739,554 | 1,601,410 | 1,606,687 | 1,481,649 |

| 減価償却費 | 9,610,944 | 8,772,424 | 4,051,676 | 2,810,827 | 1,531,741 | 927,919 |

| 営業外費用 | - | - | - | - | - | 407 |

| 経常損益 | △9,509,303 | △4,833,935 | △4,833,935 | △2,861,575 | △2,232,978 | △2,539,514 |

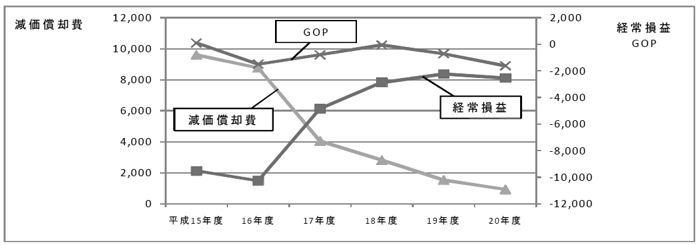

日本郵政は、上記のとおり、営業費用のうち大きな割合を占めていた減価償却費が大幅に減少したため、これまで営業指標としていた経常損益では年度ごとの比較分析が困難になったことなどから、民営・分社化後の20年度からは、償却前営業利益額(注2) (Gross Operating Profit。以下「GOP」という。)を営業指標に変更している。

施設損益を経常損益ベースとGOPベースで比較すると図表第2-1-25のとおりとなり、経常損益ベースでは、15年度から19年度にかけて損益の変動幅が大きいものの、結果として約70億円ほど損益が改善しているが、GOPベースでは、その変動幅は小さく約8億円の悪化となっている。また、個別のかんぽの宿等のGOPによる損益は、別表1-4のとおりであり、15年度では71施設中33施設で黒字となっていたが、20年度では13施設まで減少している。

(単位:千円)

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 減損損失額 | 0 | 0 | 112,941,597 | 37,258,960 | 20,904,655 | 397,179 |

| 経常損益 | △9,509,303 | △10,262,249 | △4,833,935 | △2,861,575 | △2,232,978 | △2,539,514 |

| 減価償却費 | 9,610,944 | 8,772,424 | 4,051,676 | 2,810,827 | 1,531,741 | 927,919 |

| GOP | 101,640 | △1,489,824 | △782,258 | △50,747 | △701,236 | △1,611,594 |

施設損益の状況について、個別のかんぽの宿等のうち、損益が黒字となっている施設の事例を示すと、次のとおりである。

<参考〔1〕 >

○損益が黒字となっているものについて

かんぽの宿有馬(所在地兵庫県神戸市)

敷地面積63,673m2 建物延べ面積8,263m2

地上6階地下1階 客室数53 室宿泊定員 200人

本施設は、日本最古の温泉のひとつである有馬温泉地区に昭和38年12月に開業し、平成6年4月にバリアフリー化を図り増改築オープンした地上6階地下1階の施設である。本施設の利用者数は、改修工事に伴い長期間休館していた20年度を除いて、次表のとおり、宿泊利用者数で5万人、日帰り利用者数でおおむね8万人を確保している状況となっている。

損益状況については、改修工事を実施した20年度を除いて、経常損益、GOPともに毎年度黒字となっており、19年度の経常利益は1億2647万余円となっている。経常損益ベースでは、15、16両年度においてはかんぽの宿等では唯一の黒字施設となっており、17年度から19年度においても客室稼働率が90%以上であったり、宿泊客1人当たりの飲食単価が7,200円から8,100円となっていたり、1室当たりの平均宿泊者数が2.5人以上とグループでの利用が高かったりしているなどの状況となっている。

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| (千円) | (千円) | (千円) | (千円) | (千円) | (千円) | |

| 経常収益 | 926,016 | 841,021 | 797,781 | 851,087 | 934,209 | 677,083 |

| 経常費用 | 858,942 | 812,814 | 761,904 | 767,551 | 807,730 | 754,770 |

| 経常損益 | 67,073 | 28,206 | 35,877 | 83,536 | 126,478 | △77,686 |

| GOP | 149,565 | 106,591 | 68,861 | 113,879 | 144,715 | △59,234 |

| (千人) | (千人) | (千人) | (千人) | (千人) | (千人) | |

| 宿泊利用人員 | 57.1 | 52.9 | 51.1 | 51.4 | 50.2 | 35.0 |

| 日帰り利用人員 | 99.7 | 84.6 | 76.3 | 78.9 | 84.6 | 56.7 |

b 本社等経費を含めた損益

かんぽの宿等の宿泊事業全体の損益計算は、施設損益に本社宿泊事業部や各サポートセンターにおける人件費、物件費等の本社等経費を加えて算定することとなる。

15年度以降の宿泊事業全体の損益計算は、図表第2-1-26のとおりであり、20年度においては、経常損益ベースでは、施設損益25億3951万余円の赤字であったが、本社等経費を含めるとその2倍以上の58億1573万余円の赤字となっている。

図表第2-1-26 本社等経費を含めた宿泊事業全体の損益状況

(単位:千円)

| 項目 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | ||

| かんぽの宿等 | 施設数 | 99施設 | 91施設 | 89施設 | 81施設 | 72施設 | 71施設 | |

| 経常損益 | △12,846,287 | △12,833,177 | △6,395,388 | △3,605,247 | △2,490,534 | △2,539,514 | ||

| 経常収益 | 50,427,722 | 44,235,169 | 41,567,973 | 38,902,663 | 35,048,998 | 35,416,904 | ||

| 経常費用 | 63,274,010 | 57,068,347 | 47,963,361 | 42,507,910 | 37,539,533 | 37,956,418 | ||

| 健診センタ | 施設数 | 6施設 | 6施設 | 6施設 | 6施設 | 6施設 | 0施設 | |

| 経常損益 | △2,141,077 | △2,019,730 | △1,527,825 | △1,238,738 | △662,011 | - | ||

| 経常収益 | 3, 774,448 | 3,696,088 | 3,764,536 | 3,499,353 | 795,507 | - | ||

| 経常費用 | 5,915,525 | 5,715,819 | 5,292,361 | 4,738,092 | 1,457,519 | - | ||

| サポートセンター | 施設数 | 11センター | 11センター | 7センター | 7センター | 7センター | 7センター | |

| 経常損益 | △475,926 | △716,187 | △1,271,795 | △1,429,107 | △1,273,658 | △777,117 | ||

| 経常収益 | 28,772 | 10,069 | 2,896 | 73,597 | 46,096 | 6,816 | ||

| 経常費用 | 504,698 | 726,256 | 1,274,692 | 1,502,705 | 1,319,755 | 783,933 | ||

| 本社 | 経常損益 | △2,531,691 | △1,830,460 | △27,305 | △1,601,885 | △1,097,831 | △2,499,102 | |

| 経常収益 | 138,648 | 73,889 | 188,829 | 213,731 | 214,198 | 58,360 | ||

| 経常費用 | 2,670,339 | 1,904,349 | 161,523 | 1,815,616 | 1,312,030 | 2,557,462 | ||

| 合計 | 経常損益 | △17,994,982 | △17,399,555 | △9,167,703 | △7,874,979 | △5,524,036 | △5,815,734 | |

| 経常収益 | 54,369,592 | 48,015,217 | 45,524,236 | 42,689,346 | 36,104,801 | 35,482,080 | ||

| 経常費用 | 72,364,574 | 65,414,772 | 54,691,939 | 50,564,325 | 41,628,837 | 41,297,815 | ||

(オ) 利用・損益状況に係る課題

a 利用料金について

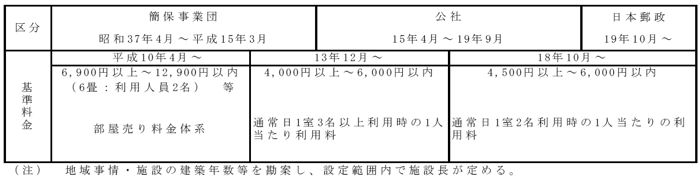

公社は、「加入者福祉施設の利用料に関する手続」を定め、宿泊基本料(客室利用料金)は基準料金と付加額の合計とし、このうち、基準料金については、図表第2-1-27のとおり、上限額と下限額を定めている。各施設の施設長はその範囲内で、需要の高低による利用日の区分(通常日、オン、ハイ、トップの4区分)ごとに、近隣の類似施設の実態及び建物の経過年数等を考慮して定めることとされていた。また、付加額についても、施設長が一定の基準の下に定めることとされていた。基準料金は、公社において18年10月に下限額の引上げが行われているが、民営化後も21年9月までは公社時と同じ金額に据え置かれている。

かんぽの宿等の宿泊単価は、前記のとおり、年々上昇しているが、まだ中規模旅館より2割程度低廉な水準にある。そこで、各かんぽの宿等における宿泊料金の設定状況についてみると、図表第2-1-28のとおり、施設によって土曜日や夏休み、連休等のシーズン料金の扱いが異なっており、中には高需要期にもかかわらず料金が比較的低廉に設定されていると思料される状況も見受けられることから、今後、利用客の増減に留意しつつ、適切なシーズン料金の設定を行うなどして宿泊単価のアップによる収益の増加を図る余地があると思料される。

(単位:施設)

| 区分 | A(通常日) | B(オン) | C(ハイ) | D(トップ) |

|

|||||||||||||||

| 土曜日 | 1 | 64 | 8 | 0 | ||||||||||||||||

| 夏休み | 7 | 58 | 25 | 0 | ||||||||||||||||

| ゴールデンウィーク | 0 | 3 | 37 | 26 | ||||||||||||||||

| お盆 | 0 | 1 | 26 | 40 | ||||||||||||||||

| 年末年始 | 0 | 0 | 0 | 66 | ||||||||||||||||

| 注(1) | 平成18年度の調査に基づく、かんぽの宿等66施設(ラフレさいたま、ゆうぽうと及び休館中の3施設を除く。)に関する状況 |

| 注(2) | 一部施設においてデータが得られなかった期間を除外している。 |

| 注(3) | 1つの期間区分が複数の利用日区分に該当することがあるため、合計値は66施設と合致しない。 |

b 委託業務の直営化

公社においては、16年度から18年度までの間、正規職員の削減等を図ることにより収支率を改善させるため、それまでの調理部門のみならず飲食部門における配膳業務や売店業務等の外部事業者への委託化を段階的に実施し、20年4月1日現在で、飲食部門が59施設において、売店部門が60施設において、それぞれ外部事業者へ委託されていた。その結果、図表第2-1-29のとおり、かんぽの宿等のうちラフレさいたま及びゆうぽうとを除く69施設についてみると、営業費用に占める業務委託費の割合は、16年度の38.6%から次第に増加し、19年度には47.5%まで上昇していた。

しかし、多くの施設(飲食部門59施設のうち58施設、売店部門60施設のうち59施設)では調理内容等が顧客満足に直結することから単なる価格面での競争になじみにくいとして随意契約により委託されており、各施設においてなかなか収益が上がらない原因が、比較的高率に設定された委託料率(売上高に対する支払委託費の割合)や硬直的な業務ごとの要員配置等にあると判断されたことから、日本郵政は、業務の委託化の方針を大きく転換して、20年度以降の3年間で、飲食部門(調理を含む。)、売店部門、客室管理等部門の業務を期間雇用社員で行う直営化を、すべてのかんぽの宿で実施することとした。

そして、図表第2-1-30のとおり、20年度末までに、飲食部門が33施設、売店部門が56施設、客室管理等部門が23施設においてそれぞれ直営化されて、委託業者に雇用されていた調理師、パート、アルバイト等の職員は、各かんぽの宿等において期間雇用社員として雇用されることとなった。その結果、20年度の業務委託費の割合は27.8%まで低下することとなったが、一方で期間雇用社員に係る人件費や食材購入等に係る物件費の割合が著しく増加することとなった。

(単位:施設)

| 区分 | 平成19年度以前直営化 | 20年度直営化 | 直営化施設合計 (20年度末) |

(参考) 21年4月直営化 |

||||

| 4月 | 6月 | その他 | 計 | 直営化率(%) | ||||

| 飲食部門(食堂、喫茶) | 3 | 4 | 22 | 4 | 30 | 33 | 50.0% | 14 |

| 売店部門 | 3 | 3 | 49 | 1 | 53 | 56 | 84.8% | 0 |

| 客室管理等部門 | 0 | 1 | 22 | 0 | 23 | 23 | 34.8% | 40 |

| 注(1) | 飲食部門の直営化済の施設数には、食堂のみ、もしくは喫茶のみ直営化された施設を含む。 |

| 注(2) | 直営化率は休館中の3施設を除く66施設に対する割合 |

(a) 直営化後の人件費率

飲食、売店部門の直営化が完了した施設について、20年度の営業費用の各費目の売上高に占める比率(売上高経費率)を算出して、民間旅館と比較してみると、図表第2-1-31のとおりとなっている。

すなわち、売上高経費率のうち飲食部門の食材費等及び売店部門の仕入費等の売上原価が売上高に占める比率である売上原価率は、20年4月から2部門(飲食、売店)を直営化した3施設では25.7%、6月に両部門の直営化がずれ込んだ25施設でも22.8%となっており、中規模旅館25.6%(19年度)とほぼ同程度のものとなっている。

しかし、ほとんどの施設において業務委託が行われていた19年度以前について、委託業者の人件費を各かんぽの宿等の人件費に含めて人件費率を算定したところ、17年度49.6%、18年度49.5%、19年度47.4%と、いずれも中規模旅館の人件費率を大きく上回っていた。そして、20年4月から3部門を直営化した1施設では50.7%、6月に直営化がずれ込んだ9施設でも42.3%と、いずれも中規模旅館の人件費率28.2%(19年度)を大きく上回っており、直営化後においても依然として、人件費の削減が経営上の課題となっている。

(単位:千円)

| 区分 | 売上高 | 営業費用 | ||||||

| 売上原価 (直営分のみ) |

販売費及び一般管理費 | |||||||

| 人件費 (直営分のみ) |

物件費 | 業務委託費 | 減価償却費 | 租税公課 | ||||

| 2部門を直営化した施設 | 平成20年4月から直営化した3施設の平均 | 43,471 100.0% |

11,177 25.7% |

21,356 49.1% |

15,990 36.7% |

17 0.0% |

532 1.2% |

1,429 3.2% |

| 20年6月から直営化した25施設の平均 | 49,049 100.0% |

11,225 22.8% |

19,211 39.1% |

15,785 32.1% |

3,091 6.3% |

611 1.2% |

1,602 3.2% |

|

| 3部門を直営化した施設 | 20年4月から直営化した1施設 | 50,582 100.0% |

13,296 26.2% |

25,656 50.7% |

17,795 35.1% |

0 0.0% |

221 0.4% |

1,945 3.8% |

| 20年6月から直営化した9施設の平均 | 51,982 100.0% |

12,037 23.1% |

21,990 42.3% |

15,219 29.2% |

3,238 6.2% |

416 0.8% |

1,703 3.2% |

|

| (参考)かんぽの宿等平均 | 45,766 100.0% |

6,482 14.1% |

14,421 31.5% |

14,345 31.3% |

11,995 26.2% |

515 1.1% |

1,595 3.4% |

|

| 民間旅館平均 | 116,331 100.0% |

29,570 25.4% |

29,475 25.3% |

46,001 39.5% |

0 0.0% |

7,903 6.7% |

- - |

|

| うち中規模旅館平均 | 75,693 100.0% |

19,395 25.6% |

21,419 28.2% |

28,726 37.9% |

0 0.0% |

5,038 6.6% |

- - |

|

| 注(1) | かんぽの宿等の平均値は、現在休館中の3施設、費用のほとんどが外部への業務委託費となっているかんぽの郷3施設(白山尾口、庄原、宇佐)、ラフレさいたま及びゆうぽうとを除く63施設の数値 |

| 注(2) | 平成20年4月から直営化した3施設には19年4月に直営化した1施設を含む。 |

| 注(3) | 民間旅館の平均値は「国際観光旅館営業状況等調査(平成20年度)」の19年度数値 |

| 注(4) | 売上原価及び人件費は直営分のみ計上 |

| 注(5) | 民間旅館の物件費には租税公課を含む。 |

| 注(6) | 物件費のうち料理材料、飲料、売店仕入等にかかる費用を売上原価として記載 |

かんぽの宿等の1室当たりの就業者数と正社員の平均給与を中規模旅館と比較すると、図表第2-1-32のとおり、1室当たり就業者数は1.41人となっていて、中規模旅館より1割程度多くなっており、また、正社員の平均給与は、中規模旅館の約2.8倍となっていた。

| 区分 | 1室当たり就業者数 (人)

|

正社員の平均給与 (万円)

|

| かんぽの宿等平均 | 1.41 (110) |

692 (284) |

| (参考) 民間旅館平均 | 1.13 | 257 |

| うち中規模旅館平均 | 1.28 (100) |

243 (100) |

| 注(1) | 1室当たりの就業者数は平成20年6月までに2部門(飲食・売店)の直営化を完了した28施設に関する状況 |

| 注(2) | 正社員の平均給与は、本社、サポートセンター及びかんぽの宿等の平均(平成20年12月1日現在) |

| 注(3) | 民間旅館の平均値は「国際観光旅館営業状況等統計調査(平成20年度)」の19年度数値 |

| 注(4) | ( )の数値は、中規模旅館の平均を100とした場合の割合を示す。 |

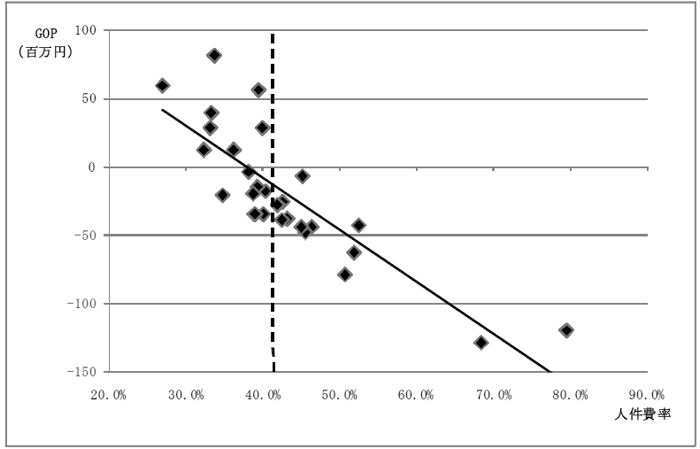

上記のように、かんぽの宿等においては直営化後もなお人件費率が著しく高い状況が見受けられていることから、各かんぽの宿等について人件費率とGOPの関係に着目して調査したところ、図表第2-1-33のとおり、人件費率の増加に応じてGOPが低減する傾向が顕著に生じており、直営化後の人件費率が40%を超えている施設では、いずれもGOPがマイナスとなっていた。

(b) 直営化部門の損益状況

各かんぽの宿等においては、20年度中に、30施設において飲食部門が、また、53施設において売店部門がそれぞれ直営化されている。これらの直営化された両部門の損益状況についてみると、図表第2-1-34のとおりとなっている。

(単位:千円)

| 区分 | 平成19年度実績 | 20年度実績(直営化後) | ||||||

| 売上高 | 費用 | 利益 | 売上高 | 費用 | 利益 | |||

| 利益率 | 利益率 | |||||||

| 飲食部門30施設の合計 | 5,578,289 | 4,904,890 | 673,398 | 12.0% | 5,781,720 | 4,819,033 | 962,686 | 16.6% |

| 売店部門53施設の合計 | 2,192,102 | 2,048,157 | 143,945 | 6.5% | 2,229,579 | 1,783,530 | 446,048 | 20.0% |

すなわち、19年度の業務委託における各施設の委託料率は、飲食部門については売上高に応じて92%から80%、売店部門についても95%から90%と高率になっていたため、両部門の利益率は平均12.0%及び6.5%と低く抑えられていた。しかし、直営化によって、柔軟な要員配置や要員削減が可能となったことなどから、飲食部門の利益率は業務委託時の12.0%から16.6%へ4.6ポイント上昇しており、また、売店部門の利益率は業務委託時の6.5%から20.0%へ13.5ポイント上昇しており、飲食、売店両部門とも直営化による損益の改善効果が顕著に現れている。

直営化により損益が改善している事例を示すと、次のとおりである。

○直営化後の利益率が上昇しているものについて

かんぽの宿青梅(所在地東京都青梅市)

本施設において、従来、飲食、売店部門の業務は外部との委託契約により行われていたが、平成20年6月より両部門が直営化されている。

直営化後の両部門の損益状況は次表のとおりとなっている。

図表 直営化後の損益状況

| 区分 | 直営化後 | 委託時 | ||||

| 平成20年6月 | 第2四半期 | 第3四半期 | 第4四半期 | 合計 | 19年度合計 ( 6〜 3月分) |

|

| 売上高 | 24,293 | 77,087 | 98,012 | 86,889 | 286,281 | 274,070 |

| 売上原価 | 8,622 | 24,794 | 35,853 | 28,529 | 97,798 | |

| 原価率 | 35.5% | 32.2% | 36.6% | 32.8% | 34.2% | |

| 人件費 | 14,142 | 29,273 | 37,596 | 29,608 | 110,619 | |

| 一般管理費 | 2,543 | 8,280 | 8,977 | 4,779 | 24,579 | |

| 利益額 | △1,014 | 14,740 | 15,586 | 23,973 | 53,285 | 43,671 |

| 利益率 | △4.1% | 19.1% | 15.9% | 27.5% | 18.6% | 15.9% |

| 区分 | 直営化後 | 委託時 | ||||

| 平成20年6月 | 第2四半期 | 第3四半期 | 第4四半期 | 合計 | 19年度合計 ( 6〜 3月分) |

|

| 売上高 | 5,910 | 17,437 | 22,321 | 19,823 | 65,493 | 53,860 |

| 売上原価 | 3,757 | 11,563 | 14,771 | 12,821 | 42,914 | |

| 原価率 | 63.5% | 66.3% | 66.1% | 64.6% | 65.5% | |

| 人件費 | 473 | 1,484 | 1,836 | 1,455 | 5,249 | |

| 一般管理費 | 127 | 186 | 385 | 112 | 811 | |

| 利益額 | 1,551 | 4,203 | 5,328 | 5,433 | 16,517 | 5,439 |

| 利益率 | 26.2% | 24.1% | 23.8% | 27.4% | 25.2% | 10.0% |

直営化に当たっては、それまで委託業者に雇用されていた職員が期間雇用社員として採用されたが、そのうち2名が削減されている。また、19年10月から開始したフィットネスクラブの営業に伴い増加した日帰り利用客を取り込むため、直営化後に売店面積の拡張や柔軟な商品企画を実施したことなどにより、飲食、売店両部門において、直営化後の10か月間の売上高及び利益額が、業務委託をしていた前年の同期間の売上高及び利益額をそれぞれ1000万円程度上回っていた。また、直営化後の利益率は、飲食部門で18.6%、売店部門で25.2%となっており、業者に委託していた19年度の利益率と比較して、飲食部門で2.7ポイント、売店部門で15.2ポイント上回っている。

c 光熱水料費について

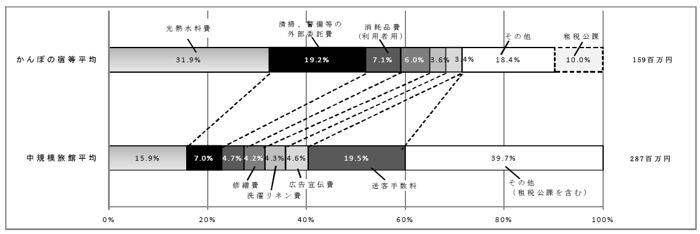

かんぽの宿等の営業費用のうち、物件費の構成をみると、図表第2-1-35のとおり、ボイラー等の燃料費が含まれている光熱水料費の構成比率が31.9%と最も大きい割合を占めており、中規模旅館のほぼ2倍の比率となっていることから、かんぽの宿等の建物、客室等の構造について、中規模旅館と比較したところ、図表第2-1-36のような特徴が見受けられた。

すなわち、かんぽの宿等の建物延べ面積は中規模旅館とほぼ同程度であるが、宿泊定員が少ないため1人当たりの提供面積(建物延べ面積を宿泊定員で除した値)は、中規模旅館の約1.6倍となっている。これは、かんぽの宿等が、建物面積の中に収益を目的としないパブリックスペースやバックヤードといった空間が多い建物構造になっていることによるものである。

このため、空調等の熱効率が悪いこと、また、空調や給温水等の設備が古くなっている施設が多いことなどから、光熱水料費が民間旅館の水準を大きく上回って高率になっているものと思料される。

| 注(1) | かんぽの宿等の平均値は、現在休館中の3施設、費用のほとんどが外部への業務委託費となっているかんぽの郷3施設(白山尾口、庄原、宇佐)、ラフレさいたま及びゆうぽうとを除く63施設の平成20年度数値 |

| 注(2) | 民間旅館の平均値は「国際観光旅館営業状況等統計調査(平成20年度)」の19年度数値 |

| 注(3) | 本図表における、かんぽの宿等の物件費には、比較のため租税公課を含めている。 |

| 注(4) | 送客手数料とは旅行業者等から利用客の紹介があった際に支払う手数料。かんぽの宿等ではほとんどが施設での電話受付となっている。 |

| 区分 | 客室数 (室) |

宿泊定員 (人) |

1室当たり定員 (人) |

建物延べ面積 (m2 ) |

客室面積(m2 ) | 定員1人当たり提供面積(m2 ) | 定員1人当たり客室面積(m2 ) | |

| 対建物延べ 面積 |

||||||||

| かんぽの宿等平均 | 47.6 (79) |

168 (57) |

3.5 (71) |

7,872 (93) |

1,711 (46) |

21.7% (49) |

46.8 (162) |

10.1 (80) |

| (参考)民間旅館平均 | 90.7 | 426 | 4.6 | 12,873 | 5,555 | 43.1% | 30.2 | 13.0 |

| うち中規模旅館平均 | 60.0 (100) |

294 (100) |

4.9 (100) |

8,446 (100) |

3,698 (100) |

43.7% (100) |

28.7 (100) |

12.5 (100) |

d 損益分岐点(会計検査院試算)

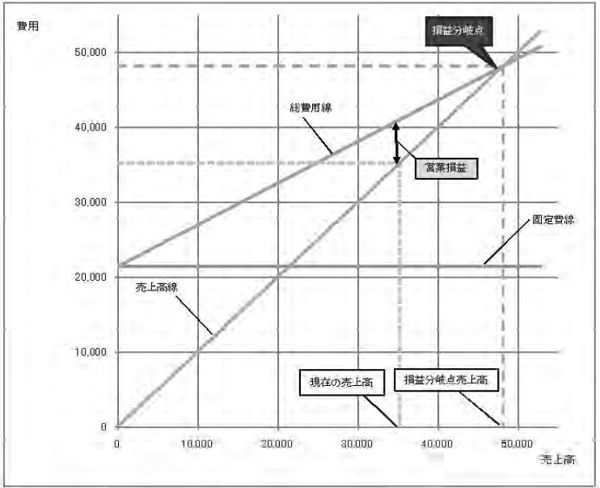

前記のとおり、かんぽの宿等の損益が毎年赤字となっていることから、会計検査院において、本社等経費を含めた20年度の営業損益を基に、かんぽの宿等71施設における損益分岐点売上高(売上高と費用が等しくなり、利益も損失も生じない売上高)を試算したところ、以下のようになっている。

すなわち、営業費用を固定費(人件費のうち固定給与部分、光熱水料費等)と変動費(業務委託費、商品仕入費、超過勤務手当等)に区分すると、固定費が214億4207万余円、変動費が195億2612万余円と、固定費の割合が52%と高くなっているため、損益分岐点売上高は481億3176万余円と試算され、現在の営業収益352億1309万余円と比べ著しく高い数値となる(図表第2-1-37、図表第2-1-38損益分岐点図〔1〕 参照)。

これは、仮に、売上高の増加のみによって損益分岐点売上高を達成する場合には、約129億円と4割弱の営業収益の増収が必要となり、一方、固定費の削減のみによって損益分岐点売上高を達成する場合には、人件費等において約57億円の大幅な削減が必要となる。

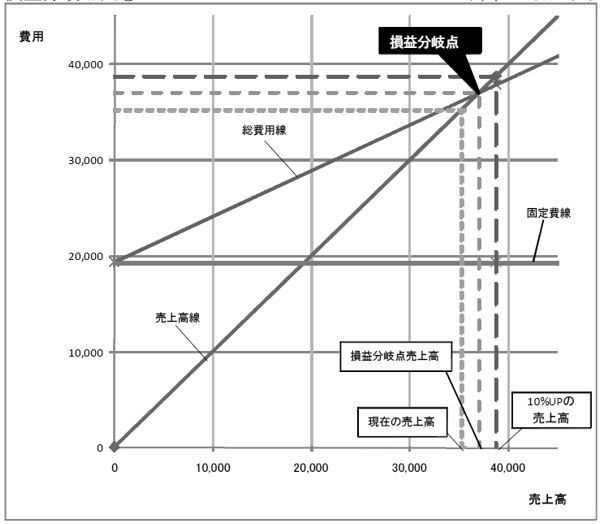

したがって、増収又は費用削減のいずれか一方のみで損益分岐点売上高を達成することは相当困難であると思料されることから、収益、費用の両面から改善を図ることとし、図表第2-1-38損益分岐点図〔2〕 のとおり、仮に、収益を10%増加させた場合の売上高387億3440万余円を損益分岐点売上高とすると、固定費については、20年度実績から10%削減、また、変動費についても増収後の費用から10%の削減をすれば収益と費用が見合う計算となる。

なお、上記の試算は、71施設すべてを対象としたものであり、損益の悪い施設を除いた場合には、その分達成が容易になるものである。

| 経常収益 | 経常費用 | 営業損益 | 損益率 (営業収益/営業費用) |

||||

| うち営業収益 | うち営業費用 | ||||||

| 固定費 | 変動費 | 計 | |||||

| 35,482,080 | 35,213,099 | 41,297,815 | 21,442,071 | 19,526,123 | 40,968,194 | △5,755,095 | 85.9% |

| 限界利益 ( 営業収益-変動費) |

限界利益率 (限界利益/営業収益) |

損益分岐点売上高 (固定費/限界利益率) |

損益分岐点比率 (損益分岐点売上高/営業収益) |

| 15,686,976 | 44.5% | 48,131,761 | 136.6% |

| 損益分岐点図〔1〕 | (単位:百万円) |

|

|

| 損益分岐点図〔2〕 | (単位:百万円) |

|

|

ウ 経営改善の実施状況と課題

(ア) 日本郵政及び公社におけるこれまでの取組状況

かんぽの宿等の収支改善のため、日本郵政及び公社がこれまでに実施してきた対策は、21年2月に日本郵政が総務省に提出した資料によれば、次のとおりである。

a 不採算施設の廃止

かんぽの宿等は、公社において34施設を廃止している。これら施設の廃止年度における損失を合計すると計34.5億円となっていた。

b 人件費の削減

フロント業務の非常勤化、正社員退職後の不補充(非常勤化)、勧奨退職の実施等により人件費を削減した。これにより、人件費は15年度の146.9億円(正社員数1,473人)から19年度の80.3億円(同686人)と66.6億円減少した。

なお、20年度から委託業務の直営化を本格的に実施したことから非常勤職員の人数は2,627人と大幅に増加したため、正社員、非常勤職員を含めた総人件費の額は、20年度には104.2億円と増加している。

c 調達コストの削減

物品調達及び役務契約において、調達数量の適正化、仕様内容の適正化、調達方法の改善等を実施して14.5億円(15年度〜16年度)削減した。また、客室アメニティ品を本社一括調達するなどして1.6億円(15年度〜20年度)削減した。

d 飲食部門等の直営化

飲食部門等の直営化を実施して利益率(売上げに占める利益の割合)の改善を図っている。

(イ) 21年6月に策定した経営改善の計画

日本郵政は、今回のかんぽの宿等の一括譲渡に関する総務大臣からの命令等を受けて、かんぽの宿等の経営改善を図るため、21年6月24日に「旧簡易保険加入者福祉施設に係る事業について黒字化を目指した経営計画」を策定した。同計画において、かんぽの宿等について、図表第2-1-39のとおり、20年度54億円の損失から23年度に8億円の黒字を目指すとしており、そのために、次のような施策を示している。

a 収益面での施策

〔1〕 宿泊人数の確保(21年度は最低限20年度実績200万人を確保)

〔2〕 宿泊単価の見直し(休前日の宿泊料金の見直しなど)

〔3〕 かんぽの宿等の魅力向上(魅力を高める投資・修繕等を実施)

b 費用面での施策

〔1〕 人件費の削減(サポートセンターの廃止等による正社員人件費の削減等)

〔2〕 委託部門の直営化(飲食・売店等の委託部門の直営化を推進し、利益率を向上)

〔3〕 光熱水料費等の削減(専門家による提言を受けた削減努力)

(単位:億円)

| 事項 | 決算値 | 損益計画 | ||

| 平成20年度 | 21年度 | 22年度 | 23年度 | |

| 経常収益 | 334 | 351 | 362 | 368 |

| 経常費用 | 388 | 376 | 365 | 360 |

| 経常損益 | △54 | △25 | △3 | 8 |

(ウ) 経営改善における課題

日本郵政は、上記の経営計画に基づき経営改善を実施することとしているが、計画に示された損益計画は、施設全体の20年度実績値を基礎として、改善施策ごとの収益の増加額及び費用の削減額を計画したものとなっている。そして、各施設に対しては、上記の損益計画を達成するために必要な施設ごとの目標値を示して、その進ちょく状況を管理することとしている。したがって、日本郵政においては、これらの進ちょく管理を従前以上に厳格に行う必要があると思料されるが、その上で、更に課題となる事項が、会計検査院の検査において次のとおり見受けられた。

a 施設損益に基づく経営管理の必要性

会計検査院において、かんぽの宿等71施設のうち休館中の3施設、都市型ホテルであるゆうぽうと及びラフレさいたまを除く66施設を対象に、18年度から20年度までの3年間のGOPの合計に基づき、GOPが黒字の17施設(以下「A区分」という。)とGOPが赤字の施設のうち赤字幅の少ない上位3分の1の16施設(以下「B区分」という。)、同じく下位3分の2の33施設(以下「C区分」という。)の3類型に区分して、各区分ごとに各種の経営指標を比較したところ、図表第2-1-40のような状況となっている。

| 区分 | A区分 | B区分 | C区分 | かんぽの宿等平均 | |

| GOP黒字施設 (17施設) |

GOP赤字施設のうち上位1/3 (16施設) |

GOP赤字施設のうち下位2/3 (33施設) |

|||

| 施設概要 | 客室数 | (室) 63 |

(室) 47 |

(室) 39 |

(室) 47 |

| 宿泊定員 | (人) 210 |

(人) 176 |

(人) 142 |

(人) 168 |

|

| 建物延べ面積 | (m2

) 9,424 |

(m2

) 7,609 |

(m2

) 7,201 |

(m2

) 7,872 |

|

| 建物経過年数 (平成21年4月現在) |

(年) 14 |

(年) 17 |

(年) 19 |

(年) 17 |

|

| 修繕費 | (千円) 11,774 |

(千円) 10,359 |

(千円) 7,376 |

(千円) 9,232 |

|

| GOP (償却前営業利益額) |

(千円) △36,030 |

(千円) △7,165 |

(千円) △38,360 |

(千円) △11,637 |

|

| 売上高 (営業収益) |

(千円) 644,129 |

(千円) 464,952 |

(千円) 343,163 |

(千円) 450,209 |

|

| 営業経費率 (営業費用対営業収益) |

(%) 99.5 |

(%) 106.1 |

(%) 116.1 |

(%) 107.5 |

|

| 宿泊客1人当たり売上高 (宿泊単価) |

(円) 11,395 |

(円) 10,697 |

(円) 10,436 |

(円) 10,843 |

|

| うち室料単価 | 5,079 | 4,843 | 4,799 | 4,910 | |

| うち飲食単価 | 6,315 | 5,854 | 5,636 | 5,932 | |

| 日帰り客1人当たり売上高 | (円) 1,274 |

(円) 999 |

(円) 788 |

(円) 973 |

|

| 宿泊利用人員 | (千人) 43.1 |

(千人) 32.2 |

(千人) 24.5 |

(千人) 31.2 |

|

利用状況(割合)

1人利用 |

(%) 7.7 |

(%) 10.2 |

(%) 12.6 |

(%) 10.3 |

|

| 2人利用 | 48.4 | 48.2 | 48.1 | 48.2 | |

| 3人利用 | 15.5 | 14.5 | 13.9 | 14.6 | |

| 4人利用 | 12.7 | 11.6 | 11.1 | 11.8 | |

| 5人以上利用 | 15.6 | 15.2 | 14.0 | 14.8 | |

| 日帰り利用人員 | (千人) 72.4 |

(千人) 78.8 |

(千人) 66.2 |

(千人) 70.9 |

|

| 客室稼働率 | (%) 74.7 |

(%) 73.4 |

(%) 67.4 |

(%) 71.3 |

|

| 定員稼働率 | (%) 57.0 |

(%) 50.7 |

(%) 47.9 |

(%) 51.5 |

|

| 人件費率(19年度) ※委託業者分含む |

(%) 42.1 |

(%) 45.9 |

(%) 53.6 |

(%) 47.4 |

|

上記比較分析の結果、客室数及び建物延べ面積についてみると、B区分においては、客室数が47室(宿泊定員は176人)、建物延べ面積が7,609m2

と、かんぽの宿等の平均とほぼ同程度の規模となっている。一方、C区分においては、客室数が39室(宿泊定員は142人)であり、建物延べ面積ではA区分よりも2,000m2

以上少なくなっており、比較的規模の小さい施設が多い状況となっている。

A区分とB区分の各指標を比較すると、宿泊客1人当たりの売上高については、A区分11,395円に対して、B区分では10,697円となっており、A区分の方がB区分より700円程度上回っている。そのうち、室料単価は、A区分5,079円、B区分4,843円と200円程度の開差であるのに対して、飲食単価は、A区分6,315円、B区分5,854円となっており500円程度の開差が生じており、宿泊客1人当たりの売上高の差異は、飲食単価による部分が大きくなっている。

また、利用者数についてみると、B区分は、日帰り利用ではA区分を上回っているものの、宿泊利用では、A区分4.3万人に対して、3.2万人と1万人程度下回っており、客室稼働率については同程度となっているものの、定員稼働率については6ポイント程度下回っている。

このことから、B区分においては、GOPを改善するための方策として、特に、飲食単価の上昇に努めるとともに、グループ利用等の新たな顧客開拓等による宿泊利用者数の更なる増加を図ることが必要と思料される。

一方、A区分とC区分を比較すると、宿泊客1人当たりの売上高については、A区分11,395円に対して、C区分では10,436円となっており、1,000円程度の大きな開差が生じている。そのうち、室料単価は、A区分5,079円に対しC区分が4,799円と300円未満の開差であるのに対して、飲食単価においては700円程度の開差が生じており、1人当たり売上高の差異は、飲食単価による部分が更に大きくなっている。

また、利用者数についてみると、客室数の差もあって、特に宿泊利用で、A区分4.3万人に対してC区分は2.4万人と大きな開差を生じているが、C区分では1人での利用の比率がA、B区分と比べ特に高くなっていた。また、費用面では、人件費率がA区分と比べ10ポイント以上も高い水準となっている。

そして、C区分については、GOPでみても平均で約3,800万円の赤字となっていることから、特にグループ等の利用客の増加を図るとともに、飲食単価の上昇による収益の増加に努め、費用の面では、特に人件費について更なる削減を図る必要があるが、それでも改善されない施設は、郵政株式処分停止法の施行により現時点での廃止はできないとしても、一時的な休業も念頭に抜本的な損益改善策を検討することも必要である。

b 収益の増加について

一般に旅館、ホテルの営業収益を増加させるためには、利用客数の伸びと客単価(1人当たりの客室利用料金、飲食料金、売店売上等の合計)のアップを図ることとなるが、両者の間には負の相関があり、大幅な料金の値上げは、固定客を中心とした利用客の客離れを生じさせることがある。

しかし、かんぽの宿等については、約92万人のMC会員の存在等により年間利用者数はなお200万人を超えており、今後も一定の利用客数は確保されると期待されている。かんぽの宿等の中には、新設・改築に際して地元旅館組合等との調整により客室数が抑えられているものもあり、かんぽの宿等66施設(休館中を除く。)の平均客室数は47室であること、客室稼働率は現状でもほぼ7割となっていることなどを考慮すれば、今後に大幅な利用客の伸びを想定することは難しい状況にあるが、一方で、定員稼働率は5割程度にとどまっていることから、今後、新規のグループ利用客や団体の利用等新たな利用者層の開拓等を行って、利用客数の伸びを図るなどの余地はある。

また、客単価をアップするためには、利用客のコストパフォーマンス意識を満足させる必要があり、玄関ロビーや客室設備の更新、内外装の仕様変更等、ホテルのグレード感の向上のための設備投資が求められる。しかし、24年9月末までにすべての施設を譲渡又は廃止することとされていたため、これまでかんぽの宿等に対する中長期的な設備投資費用が抑えられてきたこと、現在のかんぽの宿等における宿泊単価は11,000円程度と民間の中規模旅館の宿泊単価(19年度14,322円)と比較して低廉な水準にあるが、極端に安いという状況にないことなどを考慮すれば大幅な利用料金の値上げは難しい状況にあるものの、一定の値上げを行う余地はあると思料される。

したがって、客単価の上昇のため日本郵政では図表第2-1-41のとおり基準料金の改定を行っているが、さらに、上記のとおり、3年間のGOPに基づく施設の分類と経営指標に基づくなどして、料金改定を行える余地のある施設を選択し、需要の多いシーズンの料金改定を行ったり、宴会需要や昼会食の利用客を更に取り込むことなどによって飲食単価を上昇させたりすることにより、収益の増加を図ることが必要である。

| 平成19年10月〜 | 21年10月〜 |

| (基準料金) 4,500円以上〜6,000円以内

※ 利用区分がオンの日は、 通常日に1,000円以上〜 3,000円以内加算 |

(基準料金) 4,650円以上〜6,300円以内

※ 利用区分がオンの日は、 通常日に1,500円以上加算 |

| 注(1) | 基準料金とは、通常日1室2名利用時の1人当たりの利用料 |

| 注(2) | 地域事情・施設の建築年数等を勘案し、設定範囲内で施設長が定める。 |

| 注(3) | 平成19年10月からの金額は消費税別、21年10月からの料金は消費税込である。 |

c 費用の削減について

経営改善に資するための費用の削減に当たっては、ホテル経営で大きな割合を占める人件費、飲食材料費等の削減が必要になることから、本社が策定した21年度のかんぽの宿経営方針においても、これらの費用の削減を図るべきとされている。日本郵政は、これまで外部に委託していた飲食部門や客室管理等部門の直営化を進めており、利益率の向上等一定の成果が達成されていることから、今後は業務分担の見直し、作業の共有化等により、民間旅館と比べて高率となっている人件費の抑制に配意することが必要となる。

なお、直営化を進めるに当たっては、競争のメリットが見込まれる業務の外部委託との比較を常に検討していくことが必要である。

また、各施設における光熱水料費等については、ボイラー等に使用される燃料費等のように固定的な費用が含まれ、なお多額に上っている施設が多く見受けられるが、かんぽの宿等には、建設後20年以上経過している施設が27施設(全体の約40%)と数多くあり、近年、施設、設備の改修や更新が抑えられていたこともあり、これら経費については節約だけではこれ以上の削減が困難と思料される。

したがって、限られた財源を集中的・効率的に活用するため、3年間のGOPに基づく施設の分類と経営指標に基づくなどして、設備投資すべき施設を選択し、設備の更新を実施するなどの意思決定を迅速に行うことが必要となるものと思料される。

(2) 郵便貯金会館(メルパルク)について

ア メルパルクの概要

(ア) 利用状況

周知宣伝施設のうち、日本郵政が19年10月に公社から承継したメルパルクは、図表第2-1-42のとおり、おおむね全国の主要都市の中心部に設置された11施設となっており、その簿価は21年3月末現在で、346億4336万余円(うち土地212億6557万余円、建物103億2312万余円)となっている(別表1-5参照)。

| 施設名 | 土地 面積(m2 ) |

建物 延面積(m2 ) |

客室数 (室) |

宿泊定員 (人) |

簿価(千円) うち |

建設費用 (億円) |

||

| 土地 | 建物 | |||||||

| メルパルク仙台 | 5,750 | 25,966 | 122 | 185 | 1,444,516 | 282,561 | 973,452 | 261 |

| メルパルク東京 | 7,569 | 26,481 | 122 | 193 | 8,160,252 | 6,957,280 | 798,495 | 14 |

| メルパルク横浜 | 3,484 | 12,559 | 43 | 82 | 3,423,791 | 2,522,782 | 712,841 | 44 |

| メルパルク長野 | 14,904 | 30,368 | 90 | 171 | 1,061,986 | 261,710 | 641,422 | 247 |

| メルパルク名古屋 | 6,426 | 34,463 | 244 | 336 | 6,756,367 | 1,871,677 | 3,767,472 | 351 |

| メルパルク京都 | 2,258 | 14,017 | - | - | 2,891,945 | 2,153,902 | 607,744 | 215 |

| メルパルク大阪 | 6,799 | 26,194 | 162 | 202 | 5,186,642 | 4,545,413 | 495,825 | 96 |

| メルパルク岡山 | 3,791 | 10,966 | 56 | 87 | 1,261,061 | 575,039 | 534,292 | 31 |

| メルパルク広島 | - | 20,744 | 91 | 122 | 711,920 | - | 634,167 | 90 |

| メルパルク松山 | 6,013 | 10,385 | 53 | 154 | 661,185 | 327,278 | 211,908 | 8 |

| メルパルク熊本 | 10,446 | 13,372 | 60 | 93 | 3,083,694 | 1,767,930 | 945,504 | 83 |

| 計 | 67,444 | 225,519 | 1,043 | 1,625 | 34,643,365 | 21,265,571 | 10,323,121 | 1,440 |

| 注(1) | メルパルク京都は婚礼、会議室等の利用形態となっていて、宿泊機能を有していない。 |

| 注(2) | メルパルク広島は広島中郵便局と併設となっていて、敷地は郵便局株式会社の所有となっている。 |

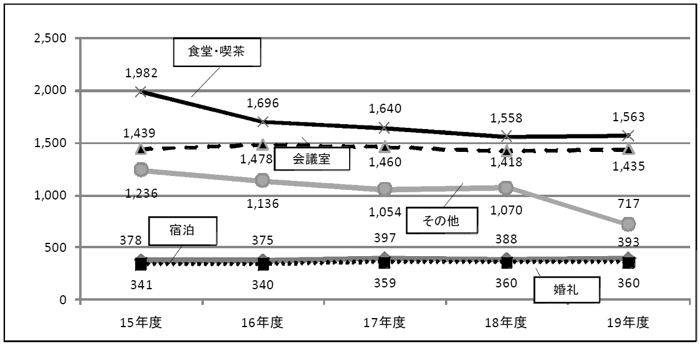

メルパルクの15年度から19年度までの利用状況をみると、図表第2-1-43のとおり、15年度537万人となっていた利用者は毎年度減少し、19年度には447万人となっている。

なお、20年10月以降、日本郵政では、メルパルクを賃貸借により運営しているため、全体の利用状況を把握していない(後記参照)。

| 施設名 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 (上期分) |

| メルパルク仙台 | 319 | 283 | 278 | 275 | 281 | 130 |

| メルパルク東京 | 814 | 748 | 706 | 692 | 708 | 331 |

| メルパルク横浜 | 303 | 295 | 286 | 277 | 269 | 130 |

| メルパルク長野 | 390 | 355 | 335 | 363 | 329 | 151 |

| メルパルク名古屋 | 661 | 633 | 632 | 563 | 572 | 260 |

| メルパルク京都 | 552 | 562 | 566 | 584 | 572 | 288 |

| メルパルク大阪 | 588 | 597 | 620 | 629 | 593 | 278 |

| メルパルク岡山 | 309 | 286 | 263 | 235 | 237 | 107 |

| メルパルク広島 | 895 | 834 | 785 | 766 | 458 | 214 |

| メルパルク松山 | 192 | 164 | 150 | 114 | 157 | 72 |

| メルパルク熊本 | 349 | 266 | 286 | 291 | 288 | 138 |

| 計 | 5,379 | 5,027 | 4,912 | 4,796 | 4,470 | 2,103 |

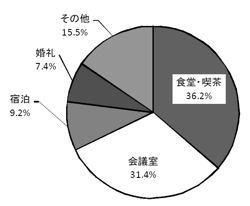

部門別の利用状況についてみると、図表第2-1-44及び図表第2-1-45のとおり、食堂・喫茶の利用者数が最も多く、20年度上期で全体の36.2%を占めているものの、15年度以降減少傾向となっている。次に利用者数が多い部門は会議室の利用(宴会利用を含む。)に係るもので、15年度以降140万人台で安定して推移しており、20年度上期で全体の31.4%を占めている。また、宿泊の利用者数についても、30万人台後半で安定して推移しており、20年度上期で全体の9.2%を占めている。婚礼の利用者数については、15年度以降わずかに増加傾向にあり、堅調に推移している。

(イ) 収支状況

上記の11施設について、公社化以降の年度別の収支状況をみると、図表第2-1-46のとおり、施設の種類、規模、開業時期等の違いによりその程度は異なるものの、そのすべての施設において、収入から支出(減価償却費、固定資産税及び修繕費等(以下「減価償却費等」という。)を除く。)を差し引いた収支が黒字となっている。また、減価償却費等を考慮しても、減損会計の適用による減価償却費の減少を受けて、11施設全体に係る損益は、18年度以降、黒字となっている。

| 施設名 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | |

| メルパルク仙台 | 収入 | 1,793,867 | 1,684,194 | 1,828,125 | 1,867,047 | 1,873,098 | 1,583,543 |

| 支出 | 1,775,334 | 1,609,097 | 1,678,750 | 1,532,711 | 1,555,399 | 1,496,456 | |

| 収支 | 18,533 | 75,097 | 149,374 | 334,337 | 317,699 | 87,087 | |

| メルパルク東京 | 収入 | 2,699,377 | 2,467,189 | 2,552,651 | 2,786,482 | 2,737,185 | 2,698,598 |

| 支出 | 2,446,003 | 2,215,617 | 2,213,463 | 2,188,574 | 2,092,175 | 2,163,211 | |

| 収支 | 253,374 | 251,571 | 339,188 | 597,909 | 645,011 | 535,388 | |

| メルパルク横浜 | 収入 | 2,320,447 | 2,407,821 | 2,496,798 | 2,470,897 | 2,572,975 | 2,410,301 |

| 支出 | 2,067,576 | 2,091,325 | 2,145,690 | 1,972,139 | 1,980,400 | 2,077,894 | |

| 収支 | 252,871 | 316,496 | 351,108 | 498,759 | 592,575 | 332,407 | |

| メルパルク長野 | 収入 | 2,652,791 | 2,397,329 | 2,199,020 | 2,183,687 | 2,084,795 | 1,815,303 |

| 支出 | 2,308,541 | 2,130,744 | 1,973,243 | 1,854,016 | 1,782,630 | 1,647,231 | |

| 収支 | 344,251 | 266,585 | 225,777 | 329,671 | 302,165 | 168,072 | |

| メルパルク名古屋 | 収入 | 4,518,409 | 4,600,150 | 4,683,934 | 4,488,933 | 4,356,912 | 3,902,480 |

| 支出 | 3,678,652 | 3,765,910 | 3,744,411 | 3,228,357 | 3,170,672 | 3,173,486 | |

| 収支 | 839,756 | 834,241 | 939,523 | 1,260,576 | 1,186,240 | 728,994 | |

| メルパルク京都 | 収入 | 872,872 | 903,796 | 926,015 | 1,003,698 | 1,012,751 | 1,014,637 |

| 支出 | 721,767 | 743,839 | 736,650 | 714,716 | 706,268 | 771,898 | |

| 収支 | 151,105 | 159,957 | 189,365 | 288,982 | 306,483 | 242,739 | |

| メルパルク大阪 | 収入 | 2,369,377 | 2,282,580 | 2,618,081 | 2,642,231 | 2,630,160 | 2,489,256 |

| 支出 | 2,268,430 | 2,084,309 | 2,348,349 | 2,219,032 | 2,192,079 | 2,148,366 | |

| 収支 | 100,947 | 198,271 | 269,732 | 423,198 | 438,081 | 340,890 | |

| メルパルク岡山 | 収入 | 2,236,646 | 2,110,197 | 2,051,309 | 2,099,777 | 2,059,709 | 1,738,025 |

| 支出 | 2,005,143 | 1,892,572 | 1,848,303 | 1,660,797 | 1,658,454 | 1,560,463 | |

| 収支 | 231,504 | 217,625 | 203,007 | 438,980 | 401,255 | 177,563 | |

| メルパルク広島 | 収入 | 2,577,333 | 2,456,155 | 2,418,283 | 2,513,551 | 2,462,010 | 2,292,832 |

| 支出 | 2,362,839 | 2,260,601 | 2,191,026 | 2,183,772 | 2,011,109 | 2,009,832 | |

| 収支 | 214,495 | 195,554 | 227,257 | 329,779 | 450,902 | 283,000 | |

| メルパルク松山 | 収入 | 1,137,534 | 1,031,612 | 1,023,742 | 776,499 | 1,176,463 | 1,001,381 |

| 支出 | 1,080,187 | 955,265 | 922,364 | 730,570 | 942,471 | 901,786 | |

| 収支 | 57,347 | 76,347 | 101,378 | 45,929 | 233,992 | 99,594 | |

| メルパルク熊本 | 収入 | 1,390,234 | 1,909,895 | 2,350,304 | 2,404,214 | 2,362,113 | 2,144,638 |

| 支出 | 1,316,371 | 1,751,654 | 1,947,848 | 1,799,396 | 1,773,112 | 1,757,493 | |

| 収支 | 73,863 | 158,241 | 402,457 | 604,818 | 589,001 | 387,146 | |

| 合計 | 収入 | 24,568,886 | 24,250,917 | 25,148,261 | 25,237,017 | 25,328,170 | 23,090,993 |

| 支出 | 22,030,842 | 21,500,933 | 21,750,097 | 20,084,080 | 19,864,768 | 19,708,114 | |

| 収支〔1〕 | 2,538,044 | 2,749,985 | 3,398,165 | 5,152,938 | 5,463,402 | 3,382,880 | |

| 公社等が負担する減価償却費等 | 〔2〕 | 5,678,118 | 6,546,480 | 3,641,086 | 2,982,182 | 2,371,661 | 2,011,882 |

| 損益 | 〔1〕 -〔2〕 | △3,140,074 | △3,796,495 | △242,922 | 2,170,755 | 3,091,741 | 1,370,998 |

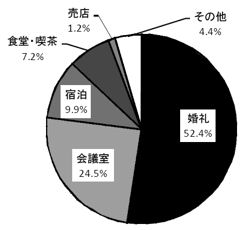

事業収入を部門別にみると図表第2-1-47及び図表第2-1-48のとおり、収入が最も多い部門は結婚式等の婚礼部門で、15年度以降毎年増加し、19年度には132億1139万余円となっており、全体の52.4%を占めている。次に収入が多い部門は、会議室の利用(宴会利用を含む。)に係るもので、19年度の事業収入の24.5%を占めている。一方、宿泊部門の事業収入は全体の9.9%にとどまっている。

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 婚礼 | 11,850,309 | 11,860,466 | 12,676,227 | 12,985,630 | 13,211,395 | 11,799,537 |

| 会議室 | 5,813,374 | 5,998,124 | 6,082,199 | 6,034,679 | 6,173,638 | 5,170,657 |

| 宿泊 | 2,474,637 | 2,423,064 | 2,533,334 | 2,495,519 | 2,512,342 | 2,294,384 |

| 食堂・喫茶 | 2,267,480 | 1,890,145 | 1,873,504 | 1,800,487 | 1,831,561 | 894,623 |

| 売店 | 486,257 | 510,611 | 477,453 | 461,624 | 311,343 | - |

| その他 | 1,514,356 | 1,420,980 | 1,364,604 | 1,362,578 | 1,132,396 | 2,780,567 |

| 計 | 24,406,413 | 24,103,390 | 25,007,321 | 25,140,517 | 25,172,675 | 22,939,768 |

注(1)

|

現有11施設の状況

|

注(2)

|

平成20年度の売店収入はその他に含まれる。

|

イ 国及び公社時の運営管理の状況

(ア) メルパルクの運営形態について

a 国における運営形態

国(郵政省及び郵政事業庁)は、周知宣伝施設の運営を、前記のとおり、昭和44年に財団法人として発足した郵便貯金振興会(52年からは認可法人の郵便貯金振興会、平成15年からは財団法人郵便貯金振興会。以下「振興会」という。)に運営を委託している。

振興会における運営委託業務の経理の方法等については、郵便貯金法及び委託契約の規定等に基づき次のようになっていた。

(a) 経費の負担

振興会は、施設の運営のため、通常必要とする費用(人件費、光熱水料その他の費用、修繕に要する費用等)を負担する。

(b) 経理の方法

施設の運営に関して生じた収入は振興会の収入とし、振興会は、施設の運営に係る経理を他の経理と明確に区分して、毎会計年度、損益計算の結果、利益を生じた場合はその額を振興会の積立金として整理し、損失を生じた場合には積立金を減額して整理する。

なお、振興会の設立認可取消しにより解散する場合における積立金の処分については政令で定めるとされているが、委託契約の終了に伴う処分については、法令上に規定されていなかった。

(c) 施設の利用料の設定

振興会は、施設の運営に要する費用に充てるため、必要な限度において、当該施設の利用者から対価を徴することができ、この対価を定め又は変更しようとするときは、国の承認を受けるものとする。

利用料は、施設の所在する地域における公的施設及び民間における同業種の水準に配慮しなければならない。

b 公社における運営形態

15年の公社化に際しての郵便貯金法の改正により、振興会への運営委託に係る規定が削除され、法令上の運営業務は終了したが、公社は、周知宣伝施設の運営について、公社法の規定に基づき、総務大臣の認可を受けて定める基準(以下「委託基準」という。)に従って委託できるとされていた。公社は、委託基準において、自ら施設を運営するよりも委託により運営する方がより効率的に遂行でき、かつ、優れた成果を期待できる場合には委託することができるとされていること、経過措置として振興会が運営業務の受託を希望する場合には、振興会に委託することができるとされていたことから、15年4月からの3年間は、振興会に周知宣伝施設の運営を一括して委託することとした。

公社と振興会との運営委託契約の内容は、次のようになっていた。

(a) 経費の負担

施設の運営のため通常必要とする費用(人件費、光熱水料等)は振興会の負担とする。修繕費については、原則として、経常的に必要とされる小規模な修繕経費は振興会が負担し、それ以外の資産の維持管理に必要な整備は公社が自ら行いその費用を負担する。

施設自体は公社の資産であることから、これらに係る減価償却費等は公社において負担する。

(b) 経理の方法

振興会は、原則として、施設の利用料収入をもってその支出に充て、委託業務に係る経理を他の経理と明確に区分するため特別会計により行う。そして、毎事業年度、損益計算の結果、利益を生じた場合はその額を振興会の積立金として整理し、損失を生じた場合には積立金を減額して整理する。

委託契約が解除された場合又は契約期間が満了した場合は、委託事業に係る特別会計を清算し、「剰余の資産」は契約期間中に公社が負担した減価償却費等に相当する額については公社に納付して、残りの額は振興会に帰属する。

(c) 施設の利用料の設定

振興会は、宿泊料及び施設の利用料の設定又は変更について、施設所在地域における同種施設の水準に配慮して、公社と協議しなければならない。上記経過措置の期間は17年度末で終了したが、公社は18年度以降も引き続き振興会に対して委託していた。

c 日本郵政における運営形態

日本郵政は承継した周知宣伝施設(メルパルク)については当面20年9月までの期間は引き続き振興会(19年10月に財団法人ゆうちょ財団に名称変更。以下、名称変更後の財団法人を「ゆうちょ財団」という。)に運営を委託することとしていた。

そして、日本郵政は、19年10月23日の経営会議において、かんぽの宿と同時にメルパルクについても処分方針を審議して、その結果、メルパルクの運営について、ゆうちょ財団との委託契約を見直し、委託先に新たな会社を選定する方針を決定していた。

これを受けて、日本郵政は、アドバイザーとして政投銀を選定した上で、メルパルクの運営委託先の選定手続を進めた結果、20年10月以降、メルパルク11施設をワタベウェディングに対して定期建物賃貸借契約により賃貸している。

(イ) メルパルクの運営に係る振興会の損益の状況

振興会におけるメルパルクの運営に係る経理は、施設運営特別会計において、振興会の他の経理とは区分して経理されており、その損益状況は図表第2-1-49のとおりとなっている。

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 ( 上期分) |

(参考) 20年度 (通期) |

||

| 収益 | 31,496,817 | 30,952,705 | 31,834,797 | 31,025,156 | 25,351,429 | 11,546,477 | 11,835,906 | ||

|

事業収入

|

31,265,037 | 30,723,738 | 31,615,901 | 30,891,698 | 25,095,574 | 11,359,287 | 11,379,631 | ||

|

事業外収入

|

165,038 | 223,055 | 218,896 | 131,867 | 254,192 | 187,189 | 188,952 | ||

|

特別利益

|

66,741 | 5,911 | - | 1,590 | 1,662 | - | 267,321 | ||

| 費用 | 31,120,365 | 29,554,818 | 29,749,155 | 34,803,728 | 24,313,273 | 12,370,129 | 11,355,452 | ||

|

事業費用

|

30,422,110 | 28,364,281 | 28,378,589 | 29,547,704 | 23,233,247 | 10,534,543 | 9,505,627 | ||

|

うち施設負担金等

|

- | - | - | 2,654,581 | 2,310,000 | 980,000 | 980,000 | ||

|

事業外費用

|

468,511 | 128,543 | 201,434 | 100,210 | 88,846 | 36,877 | 51,148 | ||

|

特別損失

|

16,190 | 78,617 | 19,177 | 1,391,902 | 990,355 | 1,798,297 | 1,798,297 | ||

| 法人税・住民税及び事業税 | 213,554 | 983,375 | 1,149,954 | △96,070 | 824 | 411 | 379 | ||

| 施設管理金(過年度分) | - | - | - | 3,859,981 | - | - | - | ||

| 当期利益 | 376,452 | 1,397,887 | 2,085,642 | △3,778,571 | 1,038,155 | △823,652 | 480,454 | ||

| 当期末積立金( 一般正味財産) 残高 | 5,193,619 | 6,591,506 | 8,677,148 | 4,898,577 | 5,936,733 | 5,113,081 | 6,417,187 | ||

| (参考) | |||||||||

| 施設管理金等控除前当期利益 | 376,452 | 1,397,887 | 2,085,642 | 2,735,991 | 3,348,155 | 156,347 | |||

| 公社及び日本郵政が負担する減価償却費等 | 10,497,466 | 11,243,037 | 5,652,617 | 4,131,042 | 2,111,672 | 819,581 | |||

| 注(1) | 比較のために各年度の項目名を合わせているため、損益計算書等の項目名とは一致しない場合がある。 |

| 注(2) | 平成19年度において、振興会は、19年3月末に廃止されて、地方公共団体が購入した2施設(千葉郵便貯金地域文化活動支援施設(千葉市が購入)、広島郵便貯金ホール(広島県が購入))を指定管理者として運営しており、施設運営特別会計は当該2施設に係る経理を含んでいるが、公社及び日本郵政が運営を委託していた施設に係る損益を明らかにするために、本表では、当該2施設を控除した金額となっている。 |

| 注(3) | 平成20年度(通期)において、事業費用に退職給付費用△10億7724万余円が計上されているため、上期と比較して費用が少なく表示されており、また、各年度の比較のため、本表の特別損失は、施設運営特別会計の廃止に伴う一般会計への繰入額63億6482万余円を含んでいない。 |

振興会は、公社化以前から、周知宣伝施設の運営によって、毎年度、当期利益を計上してきており、その結果、公社化直前の14年度末における積立金の額(当期剰余金を含む。以下同じ。)は48億1716万余円となっていた。この積立金は、財団法人に組織変更された振興会に承継された後、公社から委託された15年度から17年度に係る3年間の当期利益の合計38億5998万余円を加えて、17年度末においては86億7714万余円となっていた。

そして、振興会は、18年度に、公社との委託契約に基づいて、15年度から17年度の3年間に係る当期利益の合計38億5998万余円が当該年度に公社が負担した減価償却費等の額を下回っていることから、その全額を施設管理金として納付したことなどにより、37億7857万余円の当期損失を計上していた。この損失は18年度決算において積立金を減額して整理されたため、18年度末における積立金の額は、公社設立時とほぼ同額の48億9857万余円となっていた。

その後、振興会は、19年度決算においては、公社への施設負担金(18年度以前の施設管理金に相当)として、上期に7億3500万円、日本郵政への施設負担金として、下期に15億7500万円、計23億1000万円を費用計上しているが、なお19年度の当期利益として10億3815万余円を計上している。

また、20年度においては、前記のとおり、ゆうちょ財団に対する運営委託の期間が9月末までの6か月間とされていたことから、当該期間に対する施設負担金として9億8000万円を費用計上したほか、運営委託の終了に伴う職員の割増し退職金等を費用計上したため、20年度上期(20年4月から9月まで)で8億2365万余円の損失を計上しており、その結果、20年度上期末(20年9月末)における積立金の額は51億1308万余円となっていた。

ウ 運営委託に伴う振興会の利益剰余金について

(ア) 振興会の施設運営特別会計における積立金

15年4月の公社設立に伴い、振興会は、その組織を法令の規定に基づき認可法人から財団法人に変更したが、この組織変更は解散・設立を伴うものでなく、財産等の権利、義務はそのまま維持された。そして、14年度末における振興会の積立金48億1716万余円については、委託契約の終了に伴う積立金の処分が法令上に規定されていなかったことから、前記のとおり、財団法人となった振興会の施設運営特別会計における積立金となっていた。

一方、15年度以降の運営委託業務における剰余金については、振興会は、前記のとおり、委託契約に基づく納付を行っていた。

そして、ゆうちょ財団は、20年9月末で日本郵政との委託契約が終了したことから、20年度の決算に当たり、施設運営特別会計の積立金(一般正味財産)の残高63億6482万余円を一般会計に繰り入れた後、同特別会計を廃止している。この結果、ゆうちょ財団の一般会計における貸借対照表における資産と負債の差額である一般正味財産の金額は、19年度末に6億5249万余円となっていたものが20年度末に77億6362万余円と大幅に増加している。

このように国と振興会との間で締結していた委託契約に伴い生じた積立金の経理について、総務省(郵政行政部)はその経緯を次のように説明している。

〔1〕 国と振興会との委託契約において、委託契約の終了に伴う積立金処分が規定されていなかったのは、郵便貯金法第93条第1項において、周知宣伝施設の運営を委託する機関が振興会であることを規定しており、その設立目的に照らせば、設立の認可の取消しによる解散の場合を除き、国と振興会との間の「契約の終了」が想定されていなかったことによると考えられる。

〔2〕 15年4月の公社設立に伴い、国と振興会との委託契約が終了した時点においても、国の権利義務は公社が、また、認可法人であった振興会の権利義務は組織変更して財団法人となった振興会がそれぞれ承継し、委託の形態は維持されることとなったことから、積立金の処分を行わなかったものと考えられる。

なお、日本郵政公社法第22条において郵便貯金の周知宣伝業務は、公社が「委託することができる」ものとされ、委託基準において委託期間が3年とされるなど、財団法人となった振興会に対し永続的に業務を委託することまでは前提とされなかったことから、財団法人となった振興会の寄附行為において、総務大臣の許可を受ければ解散が可能である旨明記されるとともに、解散時の残余財産の処分については「この会と類似の目的を有する団体に寄附するものとする」(寄附行為第30条第2項)旨規定された。

〔3〕 現在も財団に積立金が存置されている事態については、公社化前における積立金は、郵便貯金法の規定に基づき、民間法人化された認可法人である振興会に帰属しており、また、公社化に当たって、日本郵政公社法施行法(平成14年法律第98号。以下「施行法」という。)附則第6条に基づき、振興会が総務大臣の認可を受けて民法(明治29年法律第89号)に基づく財団法人に組織変更した際に、その財産は組織変更後の民間法人たる振興会に承継されている。すなわち、当該組織変更に係る認可をもって、公社化前に振興会に帰属していた積立金は組織変更後の民間法人たる振興会に承継されている。

(イ) 19年度委託契約における施設負担金

公社と振興会との19年度委託契約においては、19年度に公社が民営化されること、また、施設運営についての経営改善を図る観点から、施設負担金については、それまでの支払方法とは異なり固定額を支払うこととし、その額を、19年10月1日の公社解散時までの上期は、日本郵政の説明によると、剰余金(当期利益)の見込額から廃止施設の残務整理に係る費用の見込額を控除した7億3500万円とした。また、下期は、事業収入見込額(130億円)の12%の15億7500万円としていた。そして、上期は従前と同様に振興会において特別会計を設けて、上記の固定額を超えた「剰余の資産」が生じた場合は、契約期間中に公社が負担した減価償却費等に相当する額から、上記の施設負担金を減じて得た額までの資産は公社に帰属し、

それを上回る資産については振興会に帰属することとし、損失が生じた場合は補てんしないこととしていた。

19年度上期施設負担金の支払状況についてみたところ、「剰余の資産」の額は上記の固定額を下回るとして、公社に対して、固定額である7億3500万円を支払っていた。

一方、下期においては、上期と異なり、固定額のみとした理由について、日本郵政は、民営化と合わせ、民間ホテルと同様の委託形態とした結果によるものであり、また、ゆうちょ財団にとっては納付額以上の利益を計上するインセンティブが働くことも考慮したものと説明をしている。

上記の施設負担金と公社等が負担する減価償却費等との関係をみると、19年度においては、減価償却費等が21億1167万余円であるのに対して、施設負担金は上期と下期を合わせて23億1000万円となっており、減価償却費等相当額以上が公社等に納付されているが、15年度から18年度の間においては、減価償却費等が315億2416万余円であるのに対して、施設管理金等は65億1456万余円と大幅な開差が生じていた。しかし、ゆうちょ財団は19年度に10億3815万余円の当期利益を計上しているにもかかわらず、施設負担金の清算においては、上記の開差については考慮されていない状況となっていた。

(ウ) 施設運営特別会計における退職給付引当金等の処理について

ゆうちょ財団は、退職給付制度として厚生年金基金制度を設けて、同基金の年金資産と振興会の退職給付引当金とにより、退職給付債務を負担することとしていた。退職給付引当金は、国、公社及び日本郵政からの委託契約に基づく周知宣伝施設の運営に必要な職員を対象として引当てが行われていたものであり、13年度において振興会が退職給付会計を導入した際は、47億9915万余円が積立金を取り崩すことにより引き当てられている。

施設運営特別会計における退職給付引当金の19年度末の残高は60億3603万余円であったが、20年度において、ゆうちょ財団と日本郵政との間での運営委託契約の終了に伴い、ワタベウェディングの子会社に転職する職員等に対して退職金を支払うなどした後、同特別会計は廃止され、その残額はすべて一般会計に振り替えられていた。その結果、一般会計の退職給付引当金の残額は、19年度末の6419万余円から20年度末には47億4393万余円に大幅に増加している。

上記のように、メルパルクの運営に従事していた職員の退職に伴い、厚生年金基金の加入者が大幅に減少して基金の維持が困難となったため、同基金は、21年9月に厚生労働大臣から解散について認可を得ており、23年9月末までに清算を終了する予定となっている。

そして、ゆうちょ財団においては、今後、基金の清算とそれに伴う退職給付引当金の取崩しの結果として会計上の利益が生ずることが見込まれている。

(エ) ゆうちょ財団に帰属している利益等について

上記、(ア)、(イ)及び(ウ)のとおり、国が振興会に対して国有財産である周知宣伝施設の運営を委託したことなどにより生じた利益が、ゆうちょ財団に帰属しており、また、今後、退職給付引当金等の処理により利益が生じた場合も、それらの利益は、ゆうちょ財団に帰属することとなる。

そして、これらの利益は、法令及び委託契約上、委託契約の終了に伴う積立金の処分に係る規定がなかったなどのために同財団に帰属することとなっているものである。しかし、これらの利益が生じた背景として、前記のとおり、郵便貯金法の規定により周知宣伝施設の運営は振興会にのみ委託することとされていたことなど特殊な状況にあったことを考慮すると、これらの利益がすべてゆうちょ財団に帰属することについて、今後、検討の必要があると認められる。

なお、上記の会計検査院の見解について、総務省を通じ、ゆうちょ財団に照会したところ、同財団は積立金の処分等について次のように説明している。

すなわち、国が振興会に対して国有財産である周知宣伝施設の運営を委託したことなどにより生じた積立金等については、ゆうちょ財団がその財産として保有しているものであるが、これらは、施行法が清算不要と定めるところによりゆうちょ財団の積立金となったものであり、また、15年度以降は、契約どおり納付・清算された結果のものである。なお、ゆうちょ財団の保有する財産を、単に利益が残っているからというだけで合理的な理由・根拠も無く財団職員が処分することは、その善管注意義務に違反する可能性があると説明している。

(3) 加入者福祉施設等の承継に係る会計処理と減損会計の実施状況

ア 公社発足に伴う承継資産

15年4月の公社発足に伴い、国(総務省郵政事業庁)が所掌していた郵政3事業に係る権利及び義務は公社に承継され、また、簡保事業団の資産及び負債も公社に承継された。

公社へ承継される財産の価額は施行法の規定に基づき、総務大臣が任命する「日本郵政公社承継財産評価委員会」の評価委員が評価することとされ、郵政行政局長、理財局次長、公社副総裁、公認会計士、不動産鑑定士の5名が選任されている。

承継財産の評価は、国の特別会計の決算の計数が確定した後の15年9月に行われたが、その評価方針のうち主なものは次のとおりである。

上記の評価結果に基づき作成された公社の開始貸借対照表は、図表第2-1-50のとおりとなっている。公社が承継した財産の価額は、総額415兆5253億余円となっているが、その大部分は郵便貯金及び簡易生命保険を原資とする有価証券、預託金であり、土地は1兆4843億余円、建物は1兆9227億余円となっている。

| 科目 | 金額 | 科目 | 金額 |

| (資産の部) | (負債の部) | ||

| 現金及び預金 | 13,504,708 | 郵便貯金 | 223,533,319 |

| 買入金銭債権 | 38,997 | 保険契約準備金 | 122,258,731 |

| 金銭の信託 | 17,930,281 | 借入金 | 48,522,688 |

| 有価証券 | 173,919,841 | その他負債 | 16,993,079 |

| 預託金 | 177,563,400 | 退職給付引当金 | 2,948,679 |

| 貸付金 | 27,251,152 | 負債合計 | 414,256,498 |

| 動産不動産 | 3,715,096 | (資本の部) | |

| うち土地 | 1,484,303 | 資本金 | 1,268,807 |

| 建物 | 1,922,799 | 資本合計 | 1,268,807 |

| その他資産 | 1,601,828 | ||

| 資産合計 | 415,525,306 | 負債資本合計 | 415,525,306 |

公社が承継した財産のうち簡保事業団から承継した加入者福祉施設等(首都圏に所在する9社宅を含む。)の承継額は、図表第2-1-51のとおりとなっており、土地については路線価又は簡保事業団で実施した不動産鑑定評価を基に980億3626万余円、建物等については14年度末における減価償却計算後の価額により1691億6234万余円と算定されている。

また、国から承継した周知宣伝施設(用地を含む。)の承継額は、加入者福祉施設等と同様に、土地については427億4488万余円、建物等については1356億3999万余円と算定されている。

| 施設の種類 | 施設数 | 承継額(千円) | ||

| 土地 | 建物等 | 計 | ||

| 加入者福祉施設等 | 114 | 98,036,263 | 169,162,343 | 267,198,606 |

| 周知宣伝施設 | 27 | 42,744,883 | 135,639,997 | 178,384,881 |

| 計 | 141 | 140,781,146 | 304,802,341 | 445,583,487 |

イ 郵政民営化における承継資産

19年10月1日、公社が解散して、公社の権利及び義務については、独立行政法人郵便貯金・簡易生命保険管理機構、日本郵政及び4事業会社(以下「承継会社等」という。)が承継することとされた。

承継会社等へ承継される財産の価額は、民営化法の規定に基づき、総務大臣が任命する「郵政民営化承継財産評価委員会」の評価委員が評価することとされ、「日本郵政公社承継財産評価委員会」と同様の構成で計13名が選任されている。承継財産の評価は、公社の最終決算の確定後の20年2月に行われたが、その評価方針のうち主なものは次のとおりである。

上記の評価結果に基づき作成された日本郵政の開始貸借対照表は、図表第2-1-52のとおりであり、資産の総額は9兆5481億余円となっている。

| 科目 | 金額 | 科目 | 金額 |

| (資産の部) | (負債の部) | ||

| 流動資産 | 1,435 | 流動負債 | 1,421 |

| 固定資産 | 94,045 | 固定負債 | 14,043 |

| うち土地 | 958 | 負債合計 | 15,465 |

| 建物 | 474 | ||

| 関係会社株式 | 91,948 | (純資産の部) | |

| 純資産合計 | 80,016 | ||

| 資産合計 | 95,481 | 負債及び純資産合計 | 95,481 |

そして、日本郵政が承継した加入者福祉施設及び首都圏の9社宅並びに周知宣伝施設に係る承継価額は、図表第2-1-53のとおりとなっている。すなわち、加入者福祉施設等は80施設(加入者福祉施設71施設及び首都圏の9社宅)、土地198億8757万余円、建物等105億7044万余円、計304億5801万余円となっており、周知宣伝施設は11施設、土地212億6557万余円、建物等149億8934万余円、計362億5491万余円となっている。

| 施設の種類 | 施設数 | 承継額(千円) | ||

| 土地 | 建物等 | 計 | ||

| 加入者福祉施設等 | 80 | 19,887,576 | 10,570,441 | 30,458,018 |

| 周知宣伝施設 | 11 | 21,265,571 | 14,989,342 | 36,254,913 |

| 計 | 91 | 41,153,147 | 25,559,783 | 66,712,931 |

ウ 公社及び日本郵政における減損会計の実施状況

(ア) 減損会計の概要

固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態を指しており、減損処理とは、そのような場合に、一定の条件の下で回収可能性を反映させるように、当該固定資産の帳簿価額を減額する会計処理であるとされている。

減損会計は、投資者に的確な情報を提供するとともに、会計基準の国際的な調和を図るなどの観点から導入されたもので、14年8月、金融庁の諮問機関である企業会計審議会において、「固定資産の減損に係る会計基準」(以下「減損会計基準」という。)が、さらに、15年10月、企業会計基準委員会において、減損会計を実務に適用する場合の具体的な指針となる「固定資産の減損に係る会計基準の適用指針」(以下「適用指針」という。)が定められている。

そして、会社法(平成17年法律第86号)の規定により、株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとされており、企業会計審議会等により公表された企業会計の基準(以下「企業会計基準」という。)は、これに該当することなどから、会計監査人による監査が義務付けられている企業(資本金5億円以上の大会社等)は、減損会計の適用が義務付けられることになった。また、その適用時期は、減損会計基準によって、原則として17年4月1日以降に開始する事業年度からとされている。

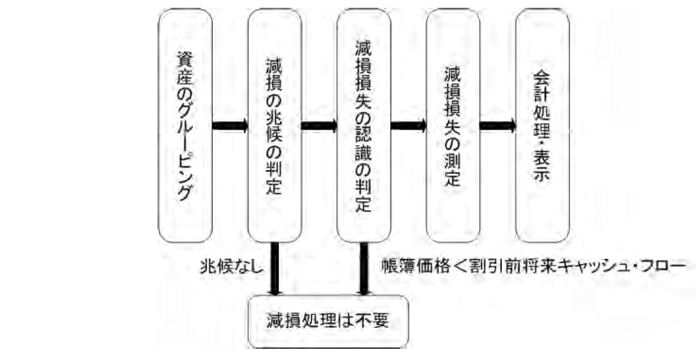

減損会計を適用する場合の具体的な手続は以下のとおりである。

<参考図> 減損会計の手続(概念図)

a 資産のグルーピング

資産のグルーピングは、他の資産又は資産グループ(以下「資産」という。)のキャッシュ・フローからおおむね独立したキャッシュ・フローを生み出す最小の単位で行う。

b 減損の兆候の判定

減損の兆候の判定は、以下の事象等に基づいて行うこととする。

(a) 営業損益又は営業キャッシュ・フローが継続してマイナスの場合

(b) 資産の使用範囲又は使用方法について、回収可能価額を著しく低下させる変化がある場合(資産の早期処分、遊休化等)

(c) 経営環境が著しく悪化した場合

(d) 市場価格が著しく下落した場合

c 減損損失の認識の判定

資産から得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合に減損損失を認識する。

d 減損損失の測定

減損損失を認識すべきであると判定された資産については、帳簿価額を、売却による回収額である正味売却価額(注3) と使用による回収額である使用価値(注4)のいずれか高い方の金額である回収可能価額まで減額し、当該減少額を減損損失として当期の損失とする。

| (注3) | 正味売却価額 資産の時価から売却処分等に要する費用の見込額を控除したものをいう。資産の時価とは、公正な評価額をいい、通常、観察可能な市場価格をいうが、市場価格が観察できない場合には、合理的に算定された価額をもって時価とする。合理的に算定された価額は、不動産については、「不動産鑑定評価基準」(国土交通省、平成14年7月全部改正)に基づいて算定することとするが、自社における合理的な見積りが困難な場合には、不動産鑑定士から鑑定評価額を入手して、それを合理的に算定された価額とすることができる。

|

| (注4) | 使用価値 資産の継続的使用によって生ずると見込まれる将来キャッシュ・フローの現在価値(割引後)と、使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値(割引後)との合計額

|

(イ) 公社における減損会計の適用と手続

公社の会計は、公社法第29条の規定に基づき、企業会計原則によるものとするとされており、また、同法施行規則第12条の規定に基づき、一般に公正妥当と認められる企業会計の基準に従うものとされている。したがって、公社は、上記のように、企業会計審議会において減損会計基準が定められたことから、公社の会計にも当然に適用されるものとして、17年度の中間決算から減損会計を適用することとした。公社は、減損会計の適用に当たって、17年10月に「日本郵政公社減損会計手続」(以下「減損手続」という。)を定め、固定資産の減損会計の取扱いについては、減損会計基準及び適用指針によるほか、この減損手続に定めるところにより実施することとした。そして、加入者福祉施設等の正味売却価額の算定に当たっては、原則として、その資産の時価は不動産鑑定評価額によることとし、得られた鑑定評価額から、鑑定手数料、売買仲介手数料等の処分に要する費用を控除して正味売却価額とすることとしていた。

また、資産のグルーピングについては、加入者福祉施設等の場合、施設ごとの損益管理が行われていることから、個々の施設を単位として減損会計を適用することとした。

一方、日本郵政は、会社法の規定により会計監査人の監査対象となる株式会社であることから減損会計の適用が義務付けられている。日本郵政は、その実施に当たって、減損会計基準等に基づくこととして、公社の減損手続に相当する内部規程は定めていないが、実際には公社と同様の手続に従って実施している。

(ウ) 公社及び日本郵政における減損損失の計上額

公社は、上記のように、17年度から減損会計を適用することとして、17、18両年度の中間決算及び19年度決算(19年9月期)で減損損失を計上している。また、日本郵政においても、19年度決算(20年3月期)及び20年度の中間決算において減損損失を計上している。損失計上の対象となった施設は、事業資産のうち事業損益が赤字となっている加入者福祉施設等、周知宣伝施設、逓信病院や事業の用に供しないとして既に不用決定を行っている社宅、施設跡地等の遊休資産である。

公社及び日本郵政における17年度から20年度までの減損損失額は、図表第2-1-54のとおり、総額3480億9332万余円で、このうち、加入者福祉施設等に係る分は1715億0239万余円、周知宣伝施設に係る分は1138億9939万余円となっている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 計 | |

| 公社 | 日本郵政 | |||||

| 加入者福祉施設等 | 112,941,597 | 37,258,960 | 20,591,550 | 313,105 | 397,179 | 171,502,394 |

| 周知宣伝施設 | 91,063,845 | 18,856,443 | 3,669,289 | - | 309,815 | 113,899,394 |

| 逓信病院 | 11,926,708 | 12,496,086 | 9,079,602 | 166,382 | 1,563,077 | 35,231,857 |

| 不用決定分資産 | 13,117,369 | 8,902,521 | 5,231,317 | 120,159 | 88,308 | 27,459,677 |

| 計 | 229,049,521 | 77,514,011 | 38,571,759 | 599,647 | 2,358,382 | 348,093,322 |

(エ) 加入者福祉施設等の減損処理の実施状況

17年度から20年度までの加入者福祉施設等及び周知宣伝施設の減損損失額の算定状況は図表第2-1-55のとおりとなっている(各加入者福祉施設等の減損損失額の算定状況は、別表1-6参照)。

| 区分 | 施設数 (A) |

減損損失計上施設数 (B) |

減損前の簿価 (C)(千円) |

減損損失額(D)(千円) | 減損率 (D/C) (%) |

|||

| うち土地 | うち建物 | 平均 | ||||||

| 加入者福祉施設等 | 平成17年度 | 104 | 98 | 216,986,753 | 112,941,597 | 21,289,927 | 90,100,654 | 52.0 |

| 18年度 | 96 | 88 | 77,901,407 | 37,258,960 | 6,830,091 | 29,944,989 | 47.8 | |

| 19年度(公社) | 80 | 73 | 31,285,661 | 20,591,550 | 7,069,727 | 12,924,030 | 65.8 | |

| 19年度(郵政) | 79 | 49 | 6,229,109 | 313,105 | 22,066 | 159,946 | 5.0 | |

| 20年度 | 79 | 50 | 5,776,121 | 397,179 | 70,963 | 256,348 | 6.8 | |

| <通算> | - | 104 | 220,052,667 | 171,502,394 | 35,282,776 | 133,385,968 | 77.9 | |

| 周知宣伝施設 | 平成17年度 | 27 | 24 | 167,071,558 | 91,063,845 | 7,207,477 | 83,398,329 | 54.5 |

| 18年度 | 27 | 14 | 40,393,659 | 18,856,443 | 2,060,329 | 16,735,539 | 46.6 | |

| 19年度(公社) | 11 | 5 | 19,669,790 | 3,669,289 | 119,005 | 3,503,362 | 18.6 | |

| 19年度(郵政) | 11 | - | - | - | - | - | - | |

| 20年度 | 11 | 2 | 6,245,182 | 309,815 | - | 307,640 | 4.9 | |

| <通算> | - | 24 | 167,071,558 | 113,899,394 | 9,386,811 | 103,944,871 | 68.1 | |

| 注(1) | 施設数には減損損失を計上していない施設も含まれている。 |

| 注(2) | 減損前の簿価(C)は、(B)の施設数に対応するものである。 |

| 注(3) | <通算>欄の簿価は、減損損失を計上した施設に係る平成17年度減損前の簿価である。 |

上記のうち加入者福祉施設等の減損損失額の算定状況についてみると、特に17年度から19年度(公社)において多額の減損損失が毎年度計上されており、17年度で1129億4159万余円、18年度で372億5896万余円、19年度(公社)で205億9155万余円となっている。減損損失額は、原則として土地、建物等ごとに算定することとされているが、結果として、建物の減損損失額が土地に比べて3.7倍と大きくなっている。なお、各年度の施設ごとの減損損失額をみると、前年度を上回る額を計上しているものが見受けられており、18年度で17施設、19年度(公社)で22施設となっていた。

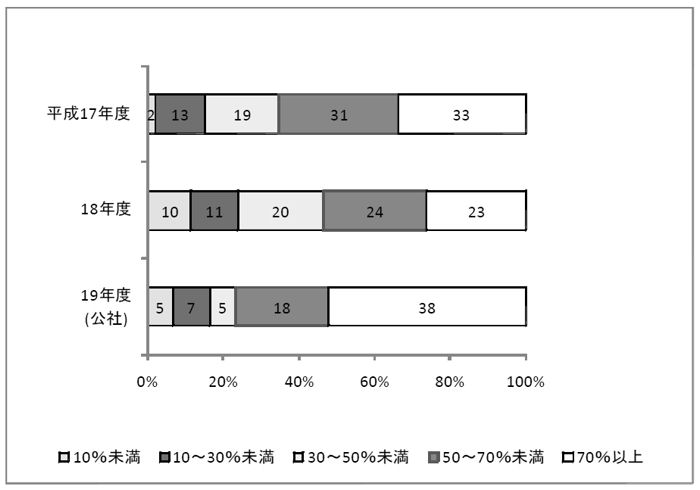

各年度における各施設の減損率(減損前の簿価に対する減損損失額の割合)は、17年度で平均52.0%となっているが、18、19両年度(公社)においても、それぞれ、47.8%、65.8%と引き続き高い水準で推移している。そして、20年度までの通算の減損率(減損損失の17年度から20年度までの累計額を17年度の減損前の簿価で除した比率)は、104施設で平均77.9%と著しく高くなっていることから、各施設の減損率に着目してその分布割合を算出してみると、図表第2-1-56のとおりとなっていた。

すなわち、初年度の17年度において減損率が70%以上と高率になっているものは98施設中33施設(33.6%)であったが、18年度においても88施設中23施設(26.1%)と相当数に上っており、19年度(公社)には73施設中38施設(52.0%)と初年度を逆に上回っている状況となっていた。さらに、17年度から19年度(公社)において70%以上の高率な減損率となっているものについてみると、その翌年度にも70%以上の高率な減損を実施しているものが17年度の33施設中3施設(9.0%)、18年度の23施設中11施設(47.8%)についてみられた。一方、減損率が30%以下と低かったのに翌年度に70%以上の高率な減損を実施しているものが17年度の7施設、18年度の9施設についてみられた。

このように、2年目、3年目にも高い減損率となっている施設が多いため、通算の減損率が77.9%と著しく高い結果を生じているものと認められた。上記のように連続して高い減損率となることは、経営環境の著しい悪化や不動産価格の著しい下落等回収可能価額を著しく変化させる要因が連続する場合には考えられることである。しかし、この間の地価の変動状況をみると、例えば、19年の公示価格及び都道府県基準地価格の前年に対する変動率(全国平均)は、それぞれ、0.4%増、0.5%減と小幅なものとなっていた。また、前記図表第2-1-25のとおり、施設全体の損益(GOP)にも大きな変動は見受けられていなかった。したがって、これらの状況を考慮すると、上記のような減損率となっている状況は合理的な説明が十分にできないものと思料された。

17年度から20年度に実施された加入者福祉施設等の減損会計の実施状況について事例を挙げて示すと、以下の事例〔1〕 及び〔2〕 のとおり、毎年度連続して減損損失を計上している施設がある。

<事例>

〔1〕 毎年度多額の減損損失を計上しているもの

かんぽの宿旭(千葉県旭市)

【減損損失累計額 41億1486万余円 減損率82.5%】

本施設は、昭和49年10月(平成11年4月改築)に建設された加入者福祉施設で、土地面積26,062m2

、建物面積12,043m2

、客室数75、宿泊定員256人の施設である。

そして、平成17年度は過去2期の損益が赤字であること、18、19両年度は日本郵政株式会社法により譲渡又は廃止が義務付けられたことから減損の兆候があるとされ、次表のとおり、17年度から19年度まで毎年度多額の減損損失を計上している。その総額は、41億1486万余円で、17年度期首の簿価49億8618万余円に対する減損率は、82.5%となっている。なお、20年度は、減損の兆候はあるものの、正味売却価額が簿価を上回っているとして減損損失を計上していない。

| 施設名 | 年度 | 減損前簿価 | 減損損失額 | 減損率 | 減損後簿価 | ||

| 土地 | 建物等 | ||||||

| かんぽの宿旭 | 平成17年度 | 4,986,187 | 2,504,534 | 41,668 | 2,462,866 | 50.2% | 2,481,652 |

| 18年度 | 2,216,755 | 1,380,916 | 45,790 | 1,335,125 | 62.2% | 835,839 | |

| 19年度 | 797,084 | 229,412 | 17,906 | 211,505 | 28.7% | 553,532 | |

| 20年度 | 554,479 | - | - | - | - | 554,479 | |

| 累計 | 4,114,863 | 105,364 | 4,009,498 | 82.5% | |||

〔2〕 減損率が年度ごとに大きく変動しているもの

かんぽの宿那覇レクセンター(沖縄県那覇市)

【減損損失累計額 30億2142万余円 減損率91.3%】

本施設は、昭和55年3月(平成8年12月改築)に建設された加入者福祉施設で、土地面積7,645m2

、建物面積15,026m2

、客室数76、宿泊定員120人の施設である。

そして、〔1〕 と同様の理由により減損の兆候があるとされ、次表のとおり、平成17年度から20年度まで減損損失を計上している。その総額は、30億2142万余円で、17年度期首の簿価33億0737万余円に対する減損率は91.3%と著しく高率となっている。

また、本施設の減損率は、18年度に2.9%と前年度と比べて著しく低かったのに、翌19年度には90.3%と著しく高くなっているが、那覇市における17年から19年までの公示価格の変動率は、それぞれ、5.3%、3.8%、1.8%の減少であり、このような地価の変動状況からは、減損率の大きな変動について合理的な説明が十分にできないものと思料される。

| 施設名 | 年度 | 減損前簿価 | 減損損失額 | 減損率 | 減損後簿価 | ||

| 土地 | 建物等 | ||||||

| かんぽの宿那覇レクセンター | 平成17年度 | 3,307,374 | 1,550,949 | 138,722 | 1,412,227 | 46.8% | 1,756,425 |

| 18年度 | 1,670,027 | 48,628 | - | 48,628 | 2.9% | 1,621,398 | |

| 19年度 | 1,564,943 | 1,413,431 | 534,971 | 878,460 | 90.3% | 159,719 | |

| 20年度 | 172,096 | 8,417 | - | 8,417 | 4.8% | 163,679 | |

| 累計 | 3,021,427 | 673,693 | 2,347,733 | 91.3% | |||

また、不動産鑑定評価に基づいて減損損失額を算定するに当たり、正味売却価額を誤って算定していて、適切とは認められない事例が次のとおり見受けられた。

<事例>

〔3〕 正味売却価額の算定に当たり、処分に要する費用を重複して控除しているもの

平成17年度の減損会計の適用に当たり、ラフレさいたまについては、過去2期(15、16両年度)の損益が赤字であることから減損の兆候があるとされ、正味売却価額の算定のため、鑑定業者に委託して鑑定評価を行っている。

当該鑑定評価では、原価法により算定した正常価格から処分費用見込額として仲介手数料等3億6729万円を控除するなどして土地及び建物の鑑定評価額を算定していた。

しかし、公社は、かんぽの宿等の各施設の減損損失額の算定に当たっては、統一的に、鑑定評価額から処分費用見込額として鑑定評価料及び媒介委託費(鑑定評価額の0.1%)を控除して正味売却価額を算定することとしており、本施設の減損処理についても、鑑定評価額から、処分費用見込額として1209万余円を控除するなどして正味売却価額を113億7208万余円と算定し、これに基づいて減損損失額を69億6968万余円と算定していた。

したがって、鑑定評価報告書において、あらかじめ仲介手数料等3億6729万円を控除することは、処分費用見込額において重複して控除した結果となっている。本施設について、公社は、仲介手数料等3億6729万円を控除する前の金額を鑑定評価額として採用し、正味売却価額を117億2333万余円と算定すべきであり、これによると17年度の減損損失額は3億5124万余円過大に算定されていた。

なお、本施設については、18年度においても減損処理が行われており、その鑑定評価額には、仲介手数料等は考慮されていなかったことから、結果として、適正な簿価に訂正されている。

(オ) 減損損失の計上に伴う施設損益の改善効果等

固定資産の減損損失は、事業全体の損益計算上は特別損失として計上され、損益にはマイナスの効果が生ずることとなる。しかし、当該施設単体としての損益計算上は建物等の固定資産の簿価がその分減少し、その簿価を基に算出される毎年度の減価償却費も減少することから、収益が変わらないとした場合、費用である減価償却費の減少により、その分損益が改善される効果が生ずることになる。そして、加入者福祉施設等の減損損失額は、土地に比べて建物の方が大きい状況となっていることから、16年度と17年度を比較すると、図表第2-1-57のとおり、建物に係る減価償却費が87億余円から40億余円と半減し、それに伴って施設損益の赤字額は102億余円から48億余円に減少するなど、損益が改善している状況が見受けられる。

| 年度 | 減損損失額 | 簿価(中間決算) | 減価償却費 | 施設損益 |

| 平成15年度 | - | - | 9,610 | △9,509 |

| 16年度 | - | - | 8,772 | △10,262 |

| 17年度 | 112,941 | 107,111 | 4,051 | △4,833 |

| 18年度 | 37,258 | 61,716 | 2,810 | △2,861 |

| 19年度(公社) | 20,591 | 31,034 | - | - |

| 19年度(郵政) | 313 | 30,375 | 1,531 | △2,232 |

| 20年度 | 397 | 29,560 | 927 | △2,539 |

| 注(1) | 本社等経費は含まれていない。 |

| 注(2) | 平成19年度(郵政)の減価償却費及び施設損益は公社期分を含めた合計額である。 |

ただし、減損会計を適用して簿価が減少しても、地方税法(昭和25年法律第226号)の規定により固定資産評価基準(自治省告示第158号)に基づき算定される固定資産税評価額はこれに連動して変わらないため、固定資産税等の課税額は変わらず、公社の税務会計への影響は生じていなかった。また、日本郵政においては、公社時の減損実施後の簿価が承継時の取得価額とされているため、減価償却費が減少していることにより当期利益額が増加し、法人税等の納税額が増加する効果が生じている。

(カ) 減損損失額の算定に用いられた不動産鑑定評価について

加入者福祉施設等における通算の減損率は、前記のとおり、平均77.9%と著しく高いものとなっており、それに伴って、各施設の簿価は公社承継時の価額と比べ著しく減少していることから、資産価額は適正に評価されているかなどに着眼して、加入者福祉施設等に係る各年度の減損損失額の算出過程を検査した。

減損損失を認識した場合、前記のとおり、簿価を回収可能価額まで減額することとなるが、加入者福祉施設においては、損益が赤字であることなどから回収可能価額には売却による回収額である正味売却価額が採用され、その正味売却価額は不動産鑑定評価額を基に算定することとされていた。したがって、減損損失額は、結局、不動産鑑定評価額に基づき算定されていることから、公社が行った不動産鑑定評価のうち加入者福祉施設について、その実施状況を検査したところ、次のような状況となっていた(各施設の不動産鑑定評価結果は、別表1-7参照)。なお、19年度の不動産鑑定評価は公社実施分のみである。

a 不動産鑑定評価の手法

鑑定評価額は、不動産鑑定評価基準によれば、原価法(注5)、収益還元法(注6)及び 取引事例比較法(注7)により算定した試算価格を調整して不動産鑑定士が決定することとされている。しかし、加入者福祉施設については、宿泊施設としての取引事例が収集できないことから、多くの場合、取引事例比較法は採用されておらず、採用された場合においても、土地のみで、建物についてこの方法を採用しているものは見受けられなかった。

また、収益還元法は、過去の損益が赤字である加入者福祉施設については採用できないとして、この方法を採用していないものも見受けられた。

| (注5) | 原価法 対象不動産の再調達原価を建設費等に基づいて求め、この価格に老朽化や市場性の減退等を考慮した減価修正を行って対象不動産の試算価格を求める手法(この手法による試算価格を「積算価格」という。)

|

| (注6) | 収益還元法 対象不動産を賃貸することなどによって将来得られる純収益を算定して、その現在価値により対象不動産の試算価格を求める手法(この手法による試算価格を「収益価格」という。)

|

| (注7) | 取引事例比較法 市場の現実の取引事例をもとに対象不動産の試算価格を求める手法

|

また、不動産鑑定評価基準によれば、鑑定評価報告書(以下「鑑定書」という。)は、「不動産の適正な価格の形成の基礎となるものであるから、その作成に当たっては、誤解の生ずる余地を与えないよう留意するとともに、特に鑑定評価額の決定の理由については、依頼者その他第三者に対して十分に説明し得るものとするように努めなければならない。」とされている。

b 鑑定評価委託契約の発注方法

加入者福祉施設等に係る不動産鑑定評価委託契約の発注方法について、日本郵政から説明を徴するとともに関係書類により検査したところ、次のような状況となっていた。

すなわち、初年度の17年度に実施した鑑定評価は、公社本社の施設部門と地方の加入者福祉施設95か所、計96か所の各部局において、施設ごとに発注されていた。このため、公社では、結果として、多数の不動産鑑定業者に発注されていて鑑定評価の手法等が区々となり、規模や収支状況が同程度のかんぽの宿でも鑑定評価額に相当の相違が生ずることとなったとしている。

そこで、18年度においてはこれらの事態を改善するため、各施設をリゾート施設(加入者福祉施設等)、都市型施設(周知宣伝施設を含む。)に分類し、それぞれの分類ごとに鑑定実績の豊富な業者を対象とした一般競争入札を実施することとした。さらに、委託仕様書を変更して、評価手法に上記の3手法を用いることを明記したり、鑑定書の納品の前に鑑定書の素案を提出させ鑑定評価の3手法(特に収益還元法)により試算されていることなどを確認することとした。

さらに、19年8月に公社の経営委員会において、かんぽの宿の譲渡は、「宿泊施設業務に従事する公社職員を引き続き雇用することを条件とする」と決定されたことから、宿泊施設の売却価額は雇用維持の条件が付されない場合とは異なるとして、公社及び日本郵政の19年度の委託仕様書においては、事業を譲渡し職員(社員)の雇用を継続することを評価条件に追加していた。

上記の結果、鑑定評価の委託契約の各年度の発注状況は図表第2-1-58のとおりとなっており、17年度は73の不動産鑑定業者に対して131件が発注されていたが、18年度以降は毎年度3業者に対して各1件が発注されている状況であった。

| 年度 | 対象施設数 | 契約件数 | 契約金額(千円) | 業者数 |

| 平成17年度 | 131 | 131 | 96,632 | 73 |

| 18年度 | 152 | 3 | 71,222 | 3 |

| 19年度(公社) | 113 | 3 | 37,097 | 3 |

| 19年度(郵政) | 110 | 3 | 5,824 | 3 |

| 20年度 | 110 | 3 | 29,199 | 3 |

| 注(1) | 各年度の契約の対象施設数には、首都圏に所在する社宅、周知宣伝施設等を含む。また、平成18年度契約の対象施設数には、貯金事務センターを含む。 |

| 注(2) | 業者数は純計である。 |

c 鑑定評価額と減損損失額の算定について

各施設の各年度の鑑定評価額を前年度の評価額と比較すると、図表第2-1-59のとおりであり、18年度の鑑定評価額が17年度の評価額を下回っているものが鑑定書数で88件中78件(88.6%)と大半を占めており、このうち、17年度の鑑定評価額を50%以上下回るものが50件(56.8%)となっている。また、19年度の鑑定評価額も更に18年度の評価額を下回っているものが、73件中70件(95.8%)となっていた。

| 区分 | 平成17年度 | 18年度 | 19年度 (公社) |

20年度 | 計 | ||

| 鑑定書数 | 96 | 88 | 73 | 72 | 329 | ||

| 鑑定評価額≧前年度 | - | 10 | 3 | 14 | 27 | ||

| 鑑定評価額<前年度 | - | 78 | 70 | 58 | 70 | ||

| (低下率) 70%以上 |

- | 23 | 42 | - | 65 | ||

| 50%以上〜70%未満 | - | 27 | 13 | - | 40 | ||

| 30%以上〜50%未満 | - | 15 | 7 | 2 | 24 | ||

| 30%未満 | - | 13 | 8 | 56 | 77 | ||

このように、多くの施設において鑑定評価額の著しい低下が生じているが、鑑定評価額は、結果として、そのまま正味売却価額の算定に用いられ、多くの施設において多額の減損損失が計上されていることから、さらに、鑑定評価額の算定方法や鑑定評価の手法について検査したところ、次のとおり、その算定方法等が鑑定業者によって相違していたり、具体的な根拠が示されていなかったりしているものなどが見受けられた。

(a) 鑑定評価額における試算価格の調整

不動産鑑定評価基準に示された前記3手法により算定されたそれぞれの試算価格についてみると、図表第2-1-60のように、加入者福祉施設の損益が過去2年いずれも赤字であることなどから、収益価格が積算価格よりも相当低位に算定されているものが各年度において見受けられた。

不動産鑑定評価基準によれば、各々の試算価格を再吟味し、各試算価格が有する説得力に係る判断を行って鑑定評価額を決定することととなっている。そして、この試算価格の調整に当たっては、対象不動産の価格形成を論理的かつ実証的に説明できるようにすることが重要であるとし、この場合において、特に各評価手法の適用において行った各種補正、修正等に係る判断の適否等に留意すべきであるとされている。

| かんぽの宿名 | 年度 | 鑑定評価額(百万円) | 調整方法 | ||

| 積算価格 | 収益価格 | ||||

| 岐阜羽島 | 平成17年度 | 752 | 1,238 | 752 | 〔2〕 |

| 松島 | 1,278 | 1,598 | 656 | 〔3〕 | |

| 旭 | 18年度 | 823 | 1,463 | 665 | 〔3〕 |

| 奈良 | 468 | 468 | 296 | 〔1〕 | |

| いわき | 19年度 | 271 | 1,144 | 272 | 〔2〕 |

| 熱海 | 284 | 2,302 | 206 | 〔3〕 | |

| 阿蘇 | 20年度 | 117 | 179 | 25 | 〔3〕 |

| 石和 | 88 | 524 | 23 | 〔3〕 | |

| 注(1) | 「調整方法」欄の〔1〕 は積算価格を鑑定評価額としているもの、〔2〕 は収益価格を鑑定評価額としているもの、〔3〕 は積算価格と収益価格を比率あん分等しているものである。 |

| 注(2) | 平成19年度までは公社が、20年度は日本郵政が実施した鑑定評価である。 |

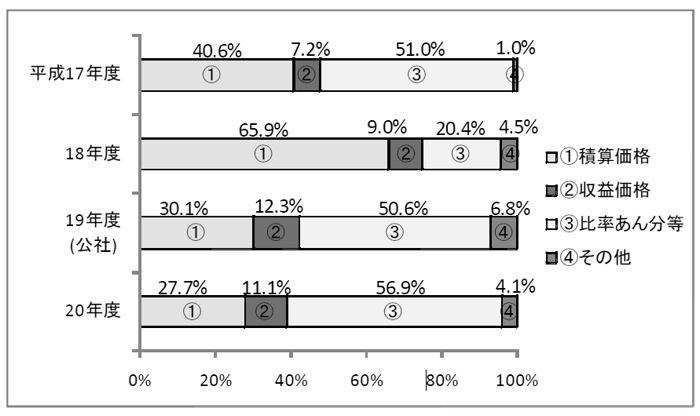

そこで、17年度に発注された鑑定書96件について、試算価格の調整方法についてみると、図表第2-1-61のとおり、〔1〕 積算価格をそのまま鑑定評価額として採用しているものが39件(40.6%)、〔2〕 積算価格は算定しているものの、収益価格の方が市場実態を反映した説得力のある価格であるとして収益価格をそのまま採用しているものが7件(7.2%)、〔3〕 積算価格と収益価格を比率あん分等しているものが49件(51.0%)と、鑑定書によって区々となっていた。そして、〔3〕 においては、積算価格のあん分比率が10%から75%まで大きな幅があった。また、〔1〕 の積算価格をそのまま採用しているものについては、18年度には65.9%と増加しているが、19年度には30.1%と減少していた。さらに、図表第2-1-62のとおり、同一施設について同一の不動産鑑定業者が連続して鑑定を行っているが、試算価格の調整方法が年度により異なっているものが見受けられた。試算価格の調整方法の決定は不動産鑑定士の裁量や判断にゆだねられるところが大きいものの、このように、調整方法が区々となっている状況について、それぞれの鑑定書においては、その調整方法を適用したことについての詳細な説明が記載されていないため、鑑定評価額の決定について、合理的な説明が十分になされていないと思料された。

| かんぽの宿名 | 年度 | 鑑定評価額 (千円) |

決定方法 | 鑑定業者 |

| 浜名湖三ヶ日 | 平成17年度 | 621,300 | 積算価格 | - |

| 18年度 | 218,350 | 収益価格 | A 鑑定業者 | |

| 19年度 | 54,020 | 積算価格 | 同上 | |

| 20年度 | 52,590 | 比率あん分等 | 同上 | |

| 恵那 | 17年度 | 2,046,600 | 積算価格 | - |

| 18年度 | 448,200 | 収益価格 | A 鑑定業者 | |

| 19年度 | 59,520 | 積算価格 | 同上 | |

| 20年度 | 58,700 | 比率あん分等 | 同上 | |

| 大和平群 | 17年度 | 1,389,000 | 収益価格 | - |

| 18年度 | 379,000 | 積算価格 | B 鑑定業者 | |

| 19年度 | 111,000 | 比率あん分等 | 同上 | |

| 20年度 | 102,000 | 比率あん分等 | 同上 | |

| 坂出 | 17年度 | 279,000 | 収益価格 | - |

| 18年度 | 59,100 | 積算価格 | B 鑑定業者 | |

| 19年度 | 51,000 | 比率あん分等 | 同上 | |

| 20年度 | 46,000 | 比率あん分等 | 同上 |

| 注(1) | 平成19年度までは公社が、20年度は日本郵政が実施した鑑定評価である。 |

| 注(2) | 17年度は、鑑定評価委託契約が施設ごとに発注されているため、鑑定業者は表示していない。 |

上記のように、積算価格と収益価格にかい離が生ずるのは、損益状況が悪い事業施設に係る鑑定評価においてはあり得ることであるが、このように試算価格の調整方法が区々となっていて鑑定評価額の決定について合理的な説明が十分になされていないと思料される状況について、日本郵政は次のように説明している。

不動産鑑定評価基準によれば、試算価格をどのように調整して鑑定評価額を決定するかについては、一定の方式(算定式等)があるわけではなく、対象不動産に係る地域分析及び個別分析の結果と各手法との適合性や各手法の適用において採用した資料の特性及び限界からくる相対的信頼性等に留意して不動産鑑定士が各試算価格を調整することとされている。

積算価格と収益価格をどのように算定し、どのような割合で最終鑑定価格を算定するかは不動産鑑定士が決定するものであり、例えば積算価格を30%、収益価格を70%の割合で調整するなどの方針を公社が示すことは不適切と思料する。

しかし、不動産鑑定評価基準によれば、特に鑑定評価額の決定の理由については、依頼者その他第三者に対して十分に説明し得るものとするように努めなければならないとされている。そして、本件加入者福祉施設は、施設損益では、16年度までは1施設を除きすべてが赤字施設であったため、収益価格が低位に算定され、積算価格と収益価格とに大きなかい離が生ずる蓋然性が高いことはあらかじめ予測できることである。また、18年度の委託契約に当たっては、公社においても、不動産鑑定士によって鑑定評価の手法に相違があることを認識して仕様書等において3手法を適用することを明示したり、鑑定書の素案の提出により事前に鑑定評価額を確認するなどの措置を講じたりしており、これらのことからみて、鑑定を行った不動産鑑定士に対して十分な説明を求める必要がある。

(b) 収益価格の算定方法

鑑定評価における収益価格の算定についてみると、17年度の鑑定評価96件のうち32件においては、過去の損益が赤字であるかんぽの宿に対して収益還元法は採用できないなどとして収益価格が算定されていなかったが、残りの64件においては収益価格が算定されていた。

しかし、上記の64件の算定方法についてみると、通常用いられる収益価格の算定方法のうち、DCF法(注8)によっているものが15件、直接還元法 (注9)によっているものが31件、両者を併用しているものが15件、その他3件と、その算定方法が区々となっていた(DCF法は18年度以降の鑑定評価では用いられていない。)。また、算定の基礎となる収入額についても、64件のうち、当該施設の過去の実績額(過去2年間又は3年間の平均値等)を用いるなどしていたものが51件、施設を賃貸することを想定して当該地域における標準的な不動産賃料を用いていたものが7件となっているなど、その算定方法が区々となっていた。

そして、17年度に算定された収益価格についてみると、図表第2-1-63のとおり、客室数及び宿泊定員数が同規模の加入者福祉施設であっても、大きな開差が見受けられている。

| (注8) | DCF法 対象不動産の保有期間中に得られる純収益と期間満了後の売却によって得られると予測される価格をそれぞれ割引率で割り戻して現在価値を求める方法

|

| (注9) | 直接還元法 対象不動産から得られる1年間の純収益を期待収益率である還元利回りで割り戻して現在価値を求める方法

|

| かんぽの宿名 | 客室数 | 宿泊定員数 | 収益価格 (千円) |

評価方法 | 収入額の算定根拠 | (参考) | |

| 平成15年度損益 (千円) |

16年度損益 (千円) |

||||||

| 大和平群 | 34 | 120 | 1,389,000 | DCF法 | 過去の収入実績 | △64,382 | △95,414 |

| 福井 | 33 | 124 | 605,851 | 直接還元法 | 地域の標準的な不動産賃料 | △121,562 | △137,473 |

| 富山 | 40 | 150 | 152,000 | 直接還元法 | 過去の収入実績 | △254,668 | △288,181 |

| 岐阜羽島 | 40 | 149 | 752,000 | DCF法 | 過去の収入実績 | △90,400 | △104,220 |

| 松島 | 54 | 201 | 656,000 | DCF法 | 過去の収入実績 | △139,141 | △151,897 |

| 石和 | 54 | 200 | 174,720 | 併用 | 過去の収入実績 | △31,194 | △62,504 |

なお、18、19両年度の鑑定評価においては、17年度のように、過去の損益が赤字であるとして収益価格を算定していないものがある一方で、かんぽの宿は公的な施設であるため、利用料金が低廉であるなど民間旅館とは異なる点があることから、経営手法の改善等を想定すれば、収益価格の試算も可能であると考え、標準的な民間旅館における1室当たり売上高に当該施設の客室数を乗じて収入額とするなど、標準的な経営指標に基づいて収益価格を算定しているものも見受けられた。

また、DCF法、直接還元法において用いられる割引率(注10)、還元利回り(注11)については、それらの数値が高くなるにつれて逆に収益価格は低く算定されることから、「固定資産の減損会計における鑑定評価の留意事項」(社団法人日本不動産鑑定協会)においては、企業が資本を調達するために必要なコストである加重平均資本コスト(注12)を用いるなど、より信頼性のある利回りの決定に努めるべきであるとされている。そして、不動産鑑定評価基準においても、還元利回り及び割引率は、地方別、用途的地域別、品等別などによって異なる傾向を持つため、対象不動産に係る地域要因及び個別的要因の分析を踏まえつつ適切に求めることが必要であるとされている。

| (注10) | 割引率 DCF法において、ある将来時点の収益を現在時点の価値に割り戻す際に使用される率

|

| (注11) | 還元利回り 直接還元法の収益価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率

|

| (注12) | 加重平均資本コスト 資金調達の構成要素(借入金及び自己資金)に係る割引率をその構成割合により加重平均して求めた割引率

|

しかし、17年度にDCF法を採用した30件の鑑定書における割引率についてみると、公社が減損損失の認識の判定において用いた加重平均資本コスト3.47%(17年度)と比べても2倍以上となる10%を超える高率のものが、30件のうち12件あり、その結果、収益価格が低く算定される結果となっていた。

また、17年度から19年度までの鑑定評価において直接還元法で用いられた還元利回りについてみると、国債等の取引利回りに不動産投資市場の平均的な収益率及び対象施設の地域性、固有の事情等を考慮して査定した率を使用したなどとされていたが、図表第2-1-64のとおり、7%未満のものや13%以上のものがあるなど相当の差異が見受けられた。そして、同一の施設であるにもかかわらず、年度によって使用する還元利回りに大きな差異があるものが見受けられ、中には、次の年度に2倍以上の率を採用しているものも3施設あった。このように、高い還元利回りを用いた結果、収益価格が低く算定されている事例を示すと、図表第2-1-65のとおりである。

区分

\

かんぽ の宿名 |

平成17年度 | 18年度 | 19年度(公社) | ||||||

| 収益価格 (千円) |

還元利回り | 鑑定業者 | 収益価格 (千円) |

還元利回り | 鑑定業者 | 収益価格 (千円) |

還元利回り | 鑑定業者 | |

| 道後 | 314,000 | 13.3% | - | 173,000 | 8.5% | B鑑定業者 | 16,700 | 12.0% | B鑑定業者 |

| 皆生 | 205,000 | 13.0% | - | 258,000 | 7.5% | 同上 | 57,000 | 12.0% | 同上 |

| 指宿 | 79,200 | 15.5% | - | 93,200 | 10.0% | 同上 | - | - | - |

| 日田 | - | - | - | 409,000 | 8.0% | 同上 | 54,600 | 15.0% | B鑑定業者 |

| 阿蘇 | 623,600 | - | - | 232,000 | 7.5% | 同上 | 29,000 | 15.0% | 同上 |

| 日南 | - | - | - | 152,000 | 7.0% | 同上 | 19,200 | 15.0% | 同上 |

| 那覇レクセンター | 1,690,000 | 8.68% | - | 81,100 | 7.5% | 同上 | 8,740 | 15.0% | 同上 |

| 注(1) | 平成17年度は、鑑定評価委託契約が施設ごとに発注されているため、鑑定業者は表示していない。 |

| 注(2) | 17年度の阿蘇は、DCF法により収益価格が算定されているため、還元利回りは表示していない。 |

また、収益価格の算定方法が年度によって相違している事例を示すと、次のとおりである。

<事例>

〔4〕 正味売却価額の算定に当たり、処分に要する費用を重複して控除しているもの

同一施設、同一鑑定業者で収益価格の算定方法が年度によって相違しているもの平成18年度の減損会計の適用に当たり、A鑑定業者に委託したかんぽの宿諏訪に係る鑑定評価では、原価法及び収益還元法が採用されていた。原価法では、価格時点(平成18年7月1日)における再調達原価を求めた後に観察減価等を考慮した価格5億2542万余円に市場性が相当低いとして市場性減価率50%を乗ずるなどして、土地及び建物の積算価格を2億6300万円と算定していた。また、収益還元法では、収益については15年度から17年度の当該施設の収入実績を基に、費用については民間の標準的な指標により査定するなどして収益価格を4800万円と算定していた。そして、鑑定評価額は、積算価格と収益価格を調整して9063万円と算定していた。

しかし、19年度の鑑定評価においては、A鑑定業者は、過去3年間の実績値からは、償却前、税引前の平準化した純収益がマイナスとなる状況は前年度の鑑定評価時と変わらないのに、収益価格はマイナス査定になるとして収益価格を算定していなかった。そして、再調達原価に観察減価等を考慮して算定した積算価格4億7302万余円に市場性減価率95%を乗ずるなどして算定した2363万円を鑑定評価額としていた。

上記のように、同一の鑑定業者が同一の施設の鑑定評価に当たり、評価手法を変更しているのに、公社では、鑑定業者に十分な説明を求めることなく、19年度の減損損失額を算定している。

上記について、日本郵政は次のように説明している。

18年度と19年度とで鑑定業者が算定方法を変更しているのは、鑑定評価に当たり、18年度は特段の前提条件を付けずに、鑑定評価を委託したが、19年度は、同年8月の日本郵政公社経営委員会において、かんぽの宿の譲渡に当たって、「宿泊施設業務に従事する公社職員を引き続き雇用することを条件とする。」と決定されたことを受け、この条件を付けて鑑定評価を委託したことによる。

しかし、仕様書では雇用維持を鑑定の条件としているものの、19年度の鑑定書においては、当該条件を評価条件として記載しておらず、また、19年度において、18年度に算定していた収益価格を算定していないことや前年度と比べ高率の市場性減価率を用いたことの理由も明らかとなっていない。

(c) 積算価格の算定等における高率の市場性減価率の採用

積算価格の算定に当たって、土地については、不動産の形状や立地条件による価額の増減を行ったり、建物については老朽化、陳腐化等の物理的要因等に基づいて減価修正を行ったりしている。さらに、当該地域の不動産市場の冷込みや当該物件の抱える事情等により、市場における物件の流動性を低減させる要因が認められると不動産鑑定士が判断した場合に、買い手が当該物件を購入した場合にどの程度の収益が見込まれるかを考慮して、その低減の度合いを市場性減価率(市場性を考慮した減価額の割合)として算定し、積算価格に反映させる場合がある。また、収益がマイナスになるとして収益価格を算定しなかった場合には、積算価格に市場性を反映させるため、市場性減価として積算価格を低減させる場合がある。

17年度から20年度までの鑑定書329件についてみると、上記の市場性減価率を適用しているものは、17年度50件、18年度48件、19年度66件及び20年度66件、計230件(69.9%)となっていたが、そのうち50%以上の市場性減価率を採用しているものは139件(42.2%)となっている。そして、その算定根拠についてみると、「現在の不動産市場においては、極めて市場性が劣る」などとしているだけで、市場性減価率について、詳細な説明は記載されていない状況であった。

高率の市場性減価率が適用された主な事例を示すと、図表第2-1-66のとおりであり、17年度の鑑定評価では市場性減価率は高くなかったにもかかわらず、18年度から20年度までの鑑定評価では、70%から95%という高率の減価率が採用されている。

区分

\

かんぽの宿名 |

平成17年度 | 18年度 | 19年度 | 20年度 | ||||||||

| 鑑定評価額 (千円) |

市場性減価率 | 鑑定業者 | 鑑定評価額 (千円) |

市場性減価率 | 鑑定業者 | 鑑定評価額 (千円) |

市場性減価率 | 鑑定業者 | 鑑定評価額 (千円) |

市場性減価率 | 鑑定業者 | |

| 小樽 | 266,000 | 30% | - | 114,890 | 70% | A鑑定業者 | 16,220 | 95% | A鑑定業者 | 15,500 | 95% | A鑑定業者 |

| 修善寺 | 626,497 | 40%、70% | - | 111,470 | 70% | 同上 | 31,710 | 90% | 同上 | 30,370 | 90% | 同上 |

| 松島 | 1,278,000 | 0% | - | 175,130 | 85% | 同上 | 51,940 | 95% | 同上 | 50,800 | 95% | 同上 |

| 石和 | 492,570 | 0% | - | 276,890 | 70% | 同上 | 158,180 | 80% | 同上 | 88,340 | 80% | 同上 |

| 白山尾口 | 1,680,400 | 20% | - | 138,270 | 90% | 同上 | 61,940 | 95% | 同上 | 58,400 | 95% | 同上 |

| 注(1) | 平成17年度は、鑑定評価委託契約が施設ごとに発注されているため、鑑定業者は表示していない。 |

| 注(2) | 19年度までは公社が、20年度は日本郵政が実施した鑑定評価である。 |

(d) 積算価格の算定における観察減価法等に基づく減価修正

不動産鑑定評価基準においては、積算価格の算定に当たり、経年等による物理的摩滅・損傷や機能的陳腐化、経済的不適応等がある場合は、これによる減価額を求め、これを再調達原価から控除する減価修正を行うこととされている。この修正方法には、耐用年数に基づく方法と、実態調査に基づく観察減価法(以下、これらを合わせて「観察減価法等」という。)とがあり、原則としてこれらを併用することとされている。

19年度鑑定評価における建物の積算価格の算定における減価修正の状況をみると、図表第2-1-67のとおり、18年度に引き続き、観察減価法等により大幅に建物価格を減価修正している施設が見受けられた。これらのうち、かんぽの宿日南については、19年度の減価修正額が18年度と比べて大幅に増加している。これは、鑑定書によると、観察減価率が18年度に30%であったものが19年度には60%に増加していることによるものと認められるが、その増加の原因については鑑定書には、記載されていない。

しかし、1年間で物理的摩滅・損傷や機能的陳腐化がこのように著しく進むとは通常認められず、上記のような大幅な減価修正を行うことには十分な根拠と説明が必要であると思料される。

| かんぽの宿名 | 年度 | 積算価格 | 鑑定業者 | |||

| 再調達原価(a) (千円) |

減価修正額(b) (千円) |

建物価格 ((a)-(b)) (千円) |

建物減価率((b)/(a)) (観察減価率) |

|||

| 紀伊田辺 | 平成17年度 | 2,301,815 | 1,198,478 | 1,103,337 | 52.0%(-) | - |

| 18年度 | 1,356,377 | 1,288,974 | 67,403 | 95.0%(40%) | B鑑定業者 | |

| 19年度 (公社) |

1,356,377 | 1,336,153 | 20,224 | 98.5%(40%) | ||

| 有馬 | 17年度 | 1,803,000 | 744,000 | 1,059,000 | 41.2%(0%) | - |

| 18年度 | 1,623,373 | 1,255,995 | 367,378 | 77.3%(0%) | B鑑定業者 | |

| 19年度 (公社) |

1,623,373 | 1,448,187 | 175,186 | 89.2%(10%) | ||

| 日南 | 17年度 | 3,222,753 | 333,002 | 2,889,751 | 10.3%(0%) | - |

| 18年度 | 1,693,074 | 797,876 | 895,198 | 47.1%(30%) | B鑑定業者 | |

| 19年度 (公社) |

1,693,074 | 1,397,760 | 295,314 | 82.5%(60%) | ||

| 山鹿 | 17年度 | 746,904 | 591,496 | 155,408 | 79.1%(60%) | - |

| 18年度 | 1,269,353 | 1,200,889 | 68,464 | 94.6%(18%) | B鑑定業者 | |

| 19年度 (公社) |

1,269,353 | 1,257,967 | 11,386 | 99.1%(20%) | ||

| 注(1) | 紀伊田辺の平成17年度の観察減価率は、鑑定書に記載がないため、表示していない。 |

| 注(2) | 17年度は、鑑定評価委託契約が施設ごとに発注されているため、鑑定業者を表示していない。 |

さらに、営業中の施設であるにもかかわらず、上記と同様の理由による減価を行い、建物価値を無価値としているものが、図表第2-1-68のとおり、18年度に6施設、19年度に12施設、20年度に14施設となっていた。

| かんぽの宿名 | 建築又は 改築年月 日 |

平成17年度 | 18年度 | 19年度 | 20年度 | (参考) | ||||||||

| 鑑定評価額 (千円) |

鑑定業者 | 鑑定評価額 (千円) |

鑑定業者 | 鑑定評価額 (千円) |

鑑定業者 | 鑑定評価額 (千円) |

鑑定業者 | (19年度) 固定資産税評価額(建物) (千円) |

||||||

| 建物 | 建物 | 建物 | 建物 | |||||||||||

| 大和平群 | 昭和63年3月 | 1,389,000 | 864,800 | - | 379,000 | 0 | B鑑定業者 | 111,000 | 0 | B鑑定業者 | 102,000 | 0 | B鑑定業者 | 574,011 |

| 白浜 | 昭和59年2月 | 500,000 | 358,400 | - | 161,000 | 0 | 同上 | 36,000 | 0 | 同上 | 32,500 | 0 | 同上 | 370,851 |

| 富田林 | 昭和60年8月 | 500,000 | (区分せず) | - | 232,000 | 0 | 同上 | 156,000 | 0 | 同上 | 159,000 | 0 | 同上 | 606,311 |

| 淡路島 | 平成6年7月 | 558,000 | 448,503 | - | 299,000 | 142,800 | 同上 | 76,000 | 6,100 | 同上 | 65,800 | 0 | 同上 | 438,306 |

| 皆生 | 昭和58年4月 | 450,000 | 177,071 | - | 340,000 | 24,480 | 同上 | 71,000 | 0 | 同上 | 67,000 | 0 | 同上 | 447,901 |

| 彦根 | 平成3年12月 | 857,000 | 429,000 | - | 396,000 | 26,809 | 同上 | 137,000 | 0 | 同上 | 134,000 | 0 | 同上 | 450,543 |

| 奈良 | 昭和57年4月 | 975,000 | 342,000 | - | 468,000 | 0 | 同上 | 146,000 | 0 | 同上 | 144,000 | 0 | 同上 | 353,219 |

| 竹原 | 平成元年12月 | 1,207,020 | 795,526 | - | 108,000 | 0 | 同上 | 31,000 | 0 | 同上 | 31,400 | 0 | 同上 | 670,593 |

| 美作湯郷 | 昭和54年11月 | 270,450 | 151,420 | - | 57,280 | 0 | 同上 | 12,000 | 0 | 同上 | 10,600 | 0 | 同上 | 380,735 |

| 湯田 | 昭和61年7月 | 884,973 | 377,855 | - | 297,000 | 64,351 | 同上 | 90,000 | 0 | 同上 | 88,000 | 0 | 同上 | 546,964 |

| 伊野 | 平成9年4月 | 420,000 | 335,000 | - | 185,000 | 76,400 | 同上 | 30,000 | 0 | 同上 | 30,400 | 0 | 同上 | 1,071,570 |

| 別府 | 昭和60年6月 | 398,460 | (区分せず) | - | 417,000 | 19,974 | 同上 | 102,000 | 0 | 同上 | 99,500 | 0 | 同上 | 610,592 |