平成24年度決算検査報告

(平成25年7月29日付け 財務大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

財政法(昭和22年法律第34号)第40条第2項の規定において、内閣が国会に提出する一般会計の歳入歳出決算には「国の債務に関する計算書」を添付することとされており、また、各特別会計の歳入歳出決算についても、特別会計に関する法律(平成19年法律第23号)第10条第2項の規定により、「債務に関する計算書」を添付しなければならないとされている(以下、「国の債務に関する計算書」と「債務に関する計算書」とを合わせて「債務に関する計算書」という。)。そして、債務に関する計算書は、財政法等の規定により、各省各庁の長が作成することとされている。

各省各庁の長は、債務に関する計算書に計上される計数を、支出負担行為担当官から提出される報告書に基づき把握している。この報告書は、支出負担行為担当官が本官として自ら負担した分に、本官の支出負担行為に係る事務の一部を分掌している分任支出負担行為担当官(以下「分任官」という。)が負担した分を合算するなどして作成されており、債務に関する計算書の基礎資料となっている。そして、各支出負担行為担当官が報告する計数については、歳入歳出決算のように国の予算執行資料のほかに日本銀行が作成する現金収支の検証資料が存在するものとは異なり、契約書等の限られた書類に基づき把握されることになっている。

また、債務に関する計算書は、財政法第37条第1項の規定により、財務大臣の定めるところにより作成するなどとされていることから、貴省は、「一般会計の歳入及び歳出の決算報告書等の様式について」(昭和45年蔵計第2572号)及び「特別会計の歳入歳出決定計算書の様式の一部改正等について」(昭和45年蔵計第2572号)において、債務に関する計算書に計上する債務の種類、債務に関する計算書の様式等を定めている。

債務に関する計算書に計上する債務の種類の一つに、「財政法第15条第1項の規定に基づく国庫債務負担行為」がある。国庫債務負担行為とは、複数年度にわたって国が支出の義務を負担することであり、国が国庫債務負担行為を行うに当たっては、財政法第15条第1項により、「予め予算を以て、国会の議決を経なければならない」こととされている。

国庫債務負担行為及びこれに基づく支出に係る手続は、次のようになっている。

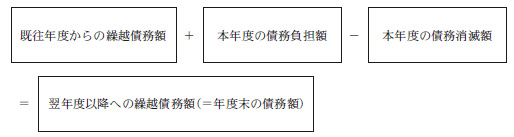

(2)のとおり、国庫債務負担行為に基づく支出は、国庫債務負担行為に係る予算と歳出予算の2種類の国会の議決を基に行われることになる。そして、国庫債務負担行為に係る国の債務は、反対給付の有無にかかわらず、支出義務の発生と消滅に伴って発生し消滅することから、その債務額は、国庫債務負担行為に係る予算に基づき、複数年度にわたる契約を締結するなどする行為により増加し、歳出予算に基づき支出を行ったり、減額の変更契約を締結したりなどする行為により減少することになる。このため、債務に関する計算書においては、これらの行為に応じて、「本年度の債務負担額」欄又は「本年度の債務消滅額」欄に金額が計上されるとともに、「既往年度からの繰越債務額」欄の金額とこれらの金額を計算した年度末の債務額が「翌年度以降への繰越債務額」欄に計上されることとなっている(図参照)。

この関係を式に示すと次のとおりである。

そして、この年度末の債務額は、翌年度の債務に関する計算書の「既往年度からの繰越債務額」欄に計上されることとなっており、このことにより債務に関する計算書の連続性が確保されている。

このように、債務に関する計算書は、「翌年度以降への繰越債務額」を示すことにより予算編成に資する目的を有している。

図 財政法第15 条第1 項に基づく国庫債務負担行為に係る債務に関する計算書の様式

| 既往年度からの繰越債務額 | 本年度の債務負担額 | 計 | 本年度の債務消滅額 | 翌年度以降への繰越債務額 | 備考 |

|---|---|---|---|---|---|

| (円) | (円) | (円) | (円) | (円) | |

| ××× | ××× | ××× | ××× | ××× | 限度額 ×××円 |

国の会計は、原則として、貴省会計センターが構築し管理している「官庁会計システム」(以下「システム」という。)で処理することとなっている。そして、支出負担行為担当官が負担する債務に関する事務についても、会計法令等に基づき、次のとおりシステムで処理している。

すなわち、支出負担行為担当官は、国庫債務負担行為に係る予算に基づいて契約を締結するなどする場合には、システムに国庫債務負担行為に係る支出負担行為の決議に必要な情報を入力することとされている。これにより、国が負担する債務額が増加したことがシステム上で認識されるとともに、システムにより当該国庫債務負担行為に対する整理番号が付番される。そして、当該国庫債務負担行為について歳出予算に基づき支出を行う場合には、その対象となる支出負担行為及び支出の決議に必要な情報とともに、上記の整理番号を入力する(以下、この整理番号を入力することにより当該国庫債務負担行為と支出負担行為及び支出とを関連付ける作業を「関連付け」という。)こととされており、これにより、国が負担する債務額が減少したことがシステム上で認識される。

また、契約額の減額等により債務額が減少した場合には、当初の国庫債務負担行為に係る支出負担行為に対して「支出外消滅」の登録を行うことにより、システム上も債務額を減少させることとなっている。

支出負担行為担当官が分任官の負担した債務額を把握するに当たっては、システムを導入していない分任官が過半を占めることから、システム上では予算決算及び会計令(昭和22年勅令第165号)第39条第5項の規定に基づき本官が分任官に示達した国庫債務負担行為に係る支出負担行為の限度額(以下「限度額示達額」という。)を債務額とみなして集計する仕組みとなっている。したがって、分任官が契約を締結する際に契約額が限度額示達額を下回ったり、契約後に変更契約の締結等により契約額が減額されたりした場合には、債務額とみなしている限度額示達額も、契約額に合わせて金額を減額する示達を行うことにより変更することとされている。

また、システムは、国庫債務負担行為に関する入力データの一覧表(以下「一覧表」という。)を各支出負担行為担当官及び分任官が自ら入力した分に限り出力できる仕様となっている。そして、一覧表には、システムに入力された決議に基づいて国庫債務負担行為の金額や債務の減少額が集計され表示されることから、支出負担行為担当官及び分任官が各省各庁の長に対する報告書等を作成するに当たっての基礎数値として活用できることになっている。

内閣は、平成24年11月に、23年度の一般会計歳入歳出決算等を国会に提出する際、既に国会に提出していた21、22両年度分の債務に関する計算書に誤びゅうがあったとして、それを訂正するための正誤表を国会に提出した。この誤びゅうの原因について本院が確認したところ、各省各庁の長の取りまとめ段階の事務処理によるものではなく、支出負担行為担当官等が国庫債務負担行為に係る事務処理を行う際に必要な情報が入力されていなかったことなどに起因するものであった。

そこで、本院は、正確性、有効性等の観点から、支出負担行為担当官及び分任官の会計経理が債務に関する計算書に正しく反映され、国庫債務負担行為に係る年度末の債務額が正確に計上されているか、支出負担行為担当官及び分任官の事務処理に際して利用されているシステムが、必要な情報の入力漏れなどを防止するものとなっているかなどに着眼して検査を行った。

検査に当たっては、貴省本省、8財務局(財務支局を含む。)、9財務事務所等(注)及びシステムの設計等を行っている貴省会計センターにおいて、21年度から23年度までの国庫債務負担行為に係る年度末の債務額を対象に、一覧表に基づいて作成を求めた調書と支出負担行為担当官が各省各庁の長としての財務大臣に提出した報告書とを突合するなどして会計実地検査を行うとともに、貴省本省を通じて全府省に対して一覧表を用いた上記と同様の調査の実施を求めて、その結果を徴するなどして検査を実施した。

検査したところ、次のような事態が見受けられた。

前記の調書によって把握した金額と債務に関する計算書に計上された債務額とを比較したところ、24年11月の正誤表で示された誤びゅうのほかに、21年度から23年度までの国庫債務負担行為に係る年度末の債務額において、債務額が過大に計上されていたものが112件、101億1953万余円(21年度35億9308万余円、22年度43億2607万余円、23年度22億0038万余円)、過小に計上されていたものが13件、53億4557万余円(21年度20億8933万余円、22年度17億8498万余円、23年度14億7125万余円)あった。

これらの誤びゅうについて、所管別、会計別に示すと表のとおりである。

表所管別・会計別誤びゅう金額

| 所管 | 会計 | 区分 | 誤びゅう金額(千円) | ||

|---|---|---|---|---|---|

| 内閣府 | 一般 | 過大 | 3,326,362 | 3,326,362 | 10 |

| 総務省 | 一般 | 過大 | 2 | 240,342 | 302,672 |

| 法務省 | 一般 | 過大 | 1,278 | 774 | 6,185 |

| 外務省 | 一般 | 過大 | - | 227,616 | 271,671 |

| 一般 | 過小 | 2,073,863 | 1,769,693 | 1,459,765 | |

| 財務省 | 一般 | 過大 | 62,492 | 103,233 | 153,791 |

| 一般 | 過小 | 15,470 | 15,289 | 10,849 | |

| 文部科学省 | 一般 | 過大 | - | - | 4,009 |

| 厚生労働省 | 一般 | 過大 | 22 | 22 | 8,923 |

| 農林水産省 | 一般 | 過大 | 4,922 | 6,178 | 150,480 |

| 経済産業省 | 一般 | 過大 | 0 | 441 | 2 |

| 国土交通省 | 一般 | 過大 | - | 586 | - |

| 環境省 | 一般 | 過大 | 175,454 | 245,718 | 245,705 |

| 一般会計 計 | 過大 | 3,570,536 | 4,151,276 | 1,143,453 | |

| 過大 | 2,089,333 | 1,784,983 | 1,470,615 | ||

| 法務省 | 登記 | 過大 | 1 | 430 | - |

| 財務省 | 財政投融資 | 過大 | 2,418 | 117,650 | 117,650 |

| 厚生労働省 | 労働保険 | 過大 | - | 56,717 | 187,521 |

| 年金 | 過大 | 20,396 | - | - | |

| 農林水産省 | 国有林野事業 | 過大 | - | - | 173,503 |

| 過小 | - | - | 607 | ||

| 経済産業省 | エネルギー対策 | 過小 | - | - | 33 |

| 国土交通省 | 社会資本整備事業 | 過大 | - | - | 578,250 |

| 自動車安全 | 過大 | - | 0 | - | |

| 合計 | 過大 | 3,593,082 | 4,326,076 | 2,200,380 | |

| 過大分 計 10,119,539 | |||||

| 過小 | 2,089,333 | 1,784,983 | 1,471,256 | ||

| 過小分 計 5,345,572 | |||||

これらの誤びゅうについて、所管別、会計別に示すと表のとおりである。

60件 過大計上額 73億0974万余円

契約額の減額変更等により債務額が減少したのに、支出負担行為担当官が国庫債務負担行為に係る支出負担行為の支出外消滅の登録を行っていなかったため、システムにおいて債務額が減少しておらず、年度末の債務額が過大となっていた。

26件 過大計上額 2億9374万余円

分任官に対する支出負担行為の限度額の示達においては、国庫債務負担行為の場合、契約額に合わせて限度額示達額の変更を行わなければならないのに、これを行っていなかったり、支出負担行為担当官が契約額でなく国庫債務負担行為に係る支出負担行為の示達額を債務額として計上したりしたため、システムにおいて契約額と限度額示達額又は示達額との差額分の債務額が消滅しておらず、年度末の債務額が過大となっていた。

中国財務局岡山財務事務所(以下「岡山財務事務所」という。)は、平成21年度から5か年度間の国庫債務負担行為((事項)庁舎機械警備)として、岡山地方合同庁舎警備業務請負契約(252万円)を締結している。

この際、岡山財務事務所の分任官は、システムを通じて中国財務局の支出負担行為担当官から受けた同事項に係る限度額示達額の範囲内で国庫債務負担行為に係る支出負担行為の入力を行っている。

しかし、岡山財務事務所や示達の管理を行っている同局は、システムが限度額示達額を債務額とみなして処理する仕様であることを認識していなかったため、限度額示達額(1245万余円)を契約額(252万円)に合わせて減額する処理を行わないまま債務額を報告していた。

このため、21年度から23年度までの各年度の債務額が、上記の差額である993万余円過大に計上されていた。

21件 過大計上額 18億6502万余円

支出により債務額が消滅したのに、当該支出の際に関連付けを行わなかったため、システムにおいて債務額が消滅しておらず、年度末の債務額が過大となっていた。

関東財務局は、平成20年度から5か年度間の国庫債務負担行為((事項)事務機器借入れ等)として、財務局行政情報化LANシステム賃貸借契約(当初契約額65億1000万円)を全財務局の幹事局として締結している。この契約は、一般会計及び財政投融資特別会計が一定の割合でそれぞれ負担して支出することになっている。

そして、同局は財政投融資特別会計分の支出について、当該支出の際には関連付けを行う必要があるのに、22年4月分から12月分までの支出に関して関連付けを行っていなかったため、システムにおいてこれらに係る債務額が消滅しないままとなっていた。

このため、22、23両年度の債務額が8936万余円過大に計上されていた。

過大計上となっていたもの5件 過大計上額 6億5102万余円

過小計上となっていたもの13件 過小計上額 53億4557万余円

支出負担行為担当官が、国庫債務負担行為に係る支出負担行為決議を二重に登録したり、登録を行っていなかったことなどにより、システムにおける年度末の債務額が過大又は過小となっていた。

アからエまでの事態については、貴省等においても本院の検査に並行して実態の把握を進めた結果、25年5月に、21年度から23年度までの債務に関する計算書についての正誤表を国会に提出するに至っている。

前記125件の誤びゅうの内容についてみると、事務機器の借入れ、庁舎機械警備等が全件の約半数を占めていた。これは近年の公共調達の適正化の流れを受けて、従来、国庫債務負担行為を扱っていなかった官署においても物品の調達や保守に係る契約等を国庫債務負担行為により行うようになってきたことなどによると認められる。

そして、貴省においては、上記のような官署の担当者が新たにシステムの入力等の操作を行うようになってきている状況を踏まえて、国庫債務負担行為に係る支出負担行為担当官等の理解を高めたり、入力漏れを防ぐように作業手順等を見直したり、計数の正確性を確保するための検証作業を各府省において行うように手続を示したりするなどの取組を十分に行っていなかった。

(是正改善を必要とする事態)上記のとおり、債務に関する計算書において誤びゅうが発生していた事態及びそれを防ぐための取組が十分に行われていない事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)このような事態が生じているのは、国庫債務負担行為に係るシステムの処理について一部の官署の支出負担行為担当官等の理解が十分でなかったり、国庫債務負担行為に係る債務の計数について各府省における確認が十分に行われていなかったりしていることのほか、貴省において、入力漏れ等を防ぐための作業手順等の検討や各府省に対するシステムの機能及び仕様や債務の計数の検証方法についての周知が十分でないことなどによると認められる。

国会に提出される債務に関する計算書は、これにより内閣が国会による財政監督を受けるとともに、債務に関する計算書において示される「翌年度以降への繰越債務額」が予算編成に資することを目的としていることから、債務の現状を正確に表示したものでなければならない。また、支出負担行為担当官等がシステムの機能及び仕様を正確に把握して操作することは、債務に関する計算書の計数の正確性を確保するために極めて重要である。

ついては、貴省において、債務に関する計算書に誤びゅうが生ずる事態を防ぐための取組を行うことにより、債務に関する計算書の計数の正確性が確保されるよう、次のとおり是正改善の処置を求める。