平成24年度決算検査報告

租税特別措置(以下「特別措置」という。)は、租税制度上、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、特定の個人や企業の税負担を軽減することなどにより、国による特定の政策目的を実現するなどのための特別な政策手段であるとされ、公平・中立・簡素という税制の基本理念の例外措置として設けられているものである。

特別措置を行政上の政策に導入している省庁(以下「関係省庁」という。)は、毎年行われる税制改正の審議に当たり、各政策の目的に基づき、特別措置の新設、拡充及び適用期限の延長を要望する旨を記載した要望書(以下「要望書」という。)を財務省に提出している。それらの内容については、財務省と関係省庁との折衝や税制調査会等での議論を経て、税制改正の大綱の閣議決定が行われ、この大綱に沿った措置法等の改正案は、閣議決定を経た上で内閣から国会に提出されて、国会で審議、議決されることになる。

特別措置のうち、所得税や法人税を減免するための措置の一つとして、肉用牛売却所得の課税の特例(措置法第25条、同法第67条の3等。以下「特例」という。)がある。特例は、肉用牛経営の安定化を図りつつ、国産牛肉を安定供給することを目的に、肉用牛の売却所得に対する免税制度として創設されたもので、税制面からの支援措置としては、他の農産物にはない肉用牛だけに認められた制度である。その制度の内容は次のとおりである。

特例は、昭和42年に5年間の時限措置として創設されたもので、当初、乳牛の雌と種雄牛を除く一定月齢内の牛が対象とされていたが、56年度税制改正において、一般消費者の需要に充てられないような売却価額が100万円以上の高級肉用牛を特例の対象から除外するための免税基準価額が導入されるなどした(注1)。その後、平成3年4月の牛肉輸入自由化により国際競争が激化するなどにより、引き続き税制面からも肉用牛生産を振興させる必要があると判断され、ほぼ3年ないし5年ごとに延長されている。

また、20年度税制改正においては、経営規模が一定程度の水準に達した農家については既に特例の政策目的が達成されていることを踏まえ、将来にわたって安定的に肉用牛経営を維持するための経営規模として必要な頭数にまで特例の対象を限定するために、免税対象飼育牛の売却頭数が2,000頭を超える場合には、その超える部分の所得を免税対象から除外する頭数制限措置が導入され、さらに、23年度税制改正においては、年間の売却頭数が現行の1,500頭へと引き下げられた。

特例による24年度における租税の減収見込額(財務省試算)は、72億円(所得税及び法人税)となっている。また、特例創設以降、所得税に係る23年分までの適用実績及び法人税に係る23年度の適用実績は表1のとおりである。

表1 特例の適用実績

| \ | 所得税 | 法人税 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 昭和42年分 | 50年分 | 平成元年分 | 10年分 | 20年分 | 21年分 | 22年分 | 23年分 | 23年度 | |

| 適用者数(千人) | 8 | 14 | 34 | 21 | 18 | 18 | 18 | 18 | 0.9 |

| 特例所得金額(百万円) | 780 | 3,156 | 59,327 | 34,837 | 24,008 | 26,813 | 34,014 | 31,964 | 16,786 |

| 免税金額(百万円) | 62 | 268 | 8,647 | 3,966 | 2,714 | 3,911 | 5,043 | 4,544 | — |

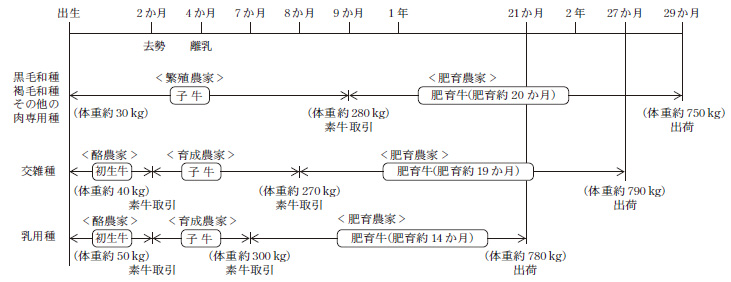

国内肉用牛生産は、他の畜産物と比べて成牛となるまでの飼養期間が長いため、通常、肉用牛が出荷されるまでの間、成育段階別に繁殖、育成及び肥育を専門とする各農家によって分業化されていて、成育段階が進むに伴い、次の段階の専門農家に肉用牛を売却する都度、特例の適用を受けることができることになっている。

国内肉用牛生産の概要を肉用牛の種別ごとに成育段階に沿って示すと図のとおりとなっている。

図 国内肉用牛生産の概要

特別措置は、国による特定の政策目的を実現するなどのための特別な政策手段であるとされていることから、その効果等を不断に検証する必要があるとされている。そして、その検証は、税制改正の要望の際に行われるものと、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)等に基づき、特別措置の有効性について国民に対する説明責任を果たすことなどを目的として行われるものがある。

関係省庁は、財務省に提出する要望書において、特別措置による減収見込額や施策の必要性を提示することなどにより当該特別措置の効果等の検証を行っている。特例の関係省庁である農林水産省は、特例の適用期限が到来する都度、その延長を要望しており、23年度税制改正においては、特例を3年間延長する旨の要望書を財務省に提出している。

関係省庁は、政策評価法等に基づき、法人税関係の特別措置について期限の延長等を要望しようとする場合には、事前評価の実施が義務付けられ、それ以外の特別措置については、積極的かつ自主的に評価の対象とするよう努めるものとされている。

農林水産省は、23年度税制改正において特例の3年間の延長を要望する際に、農業生産法人を対象に、特例に係る22年度の適用実績を基に事前評価を行った結果を「租税特別措置等に係る政策の事前評価書」として公表していて、この中で、要望書と共通する評価項目についてはおおむね要望書と同様の評価をしている。

そして、財務省は、農林水産省から提出を受けた要望書等に基づいて特例の効果等について検証を行っている。

本院は、これまでに、平成16年度決算検査報告において、「租税特別措置(肉用牛売却所得の課税の特例及び農地等についての相続税の納税猶予の特例)の実施状況について」(以下「16年度報告」という。)を特定検査対象に関する検査状況として掲記し、この中で、特例所得金額及び免税金額の上限が定められていないため、肥育農家を中心に特例所得金額や免税金額の高額な適用者が見受けられることなどを記述したところである。

そして、農林水産省は、景気の低迷等により肉用牛の需要や価格が低迷するなど厳しい状況にあった肉用牛経営の安定と国産牛肉の安定供給を図っていくために、特例を肉用牛経営の維持・発展のための有効な政策手段として位置付けるとともに、生産振興対策の拡充を図ってきた。

そこで、本院は、肉用牛生産を取り巻く動向や、公平・中立・簡素という税制の基本理念の例外措置として設けられている特別措置の性格等を踏まえ、有効性等の観点から、①特例の適用状況は、特例の適用者の経営規模、免税対象飼育牛の売却価額や飼養期間等についてみると、どのようになっているか、②財務省及び農林水産省における特例の検証は適切に行われているかなどに着眼して検査した。

検査に当たっては、18税務署(注2)の23年分において特例の適用を受けた農業を営む個人から1,931人及び当該税務署の23年2月から24年1月までの間に終了した事業年度等において特例の適用を受けた農業生産法人から155法人(以下、特例の適用を受けた農業を営む個人と農業生産法人を合わせて「特例適用者」という。)計2,086人を抽出して、これらに係る確定申告書、当該確定申告書に添付された肉用牛売却証明書(注3)等の関係資料の提出を受け、特例の適用状況等の検査を行うとともに、財務省及び農林水産省において、特例の検証状況等や農林水産省が所管する肉用牛の生産農家に対する生産振興対策の実施状況等についての関係資料を確認するなどの方法により会計実地検査を行った。

特例適用者2,086人の特例所得金額をみると、表2のとおり、特例所得金額が1000万円以上の特例適用者は93人(全体に占める割合4.4%)見受けられ、最も高額な特例適用者の特例所得金額は8643万余円となっている。

表2 特例適用者の特例所得金額の階層別状況

| 特例所得金額の階層 | 特例適用者 | ||||||

|---|---|---|---|---|---|---|---|

| 人数 | 割合 | 繁殖農家 | 育成農家 | 肥育農家 | 酪農家 | 農業生産法人 | |

| 人 | % | 人 | 人 | 人 | 人 | 人 | |

| 50万円未満 | 634 | 30.3 | 334 | 1 | 5 | 287 | 7 |

| 50万円以上200万円未満 | 913 | 43.7 | 366 | 5 | 16 | 497 | 29 |

| 200万円以上500万円未満 | 336 | 16.1 | 109 | 3 | 26 | 147 | 51 |

| 500万円以上1000万円未満 | 110 | 5.2 | 25 | 1 | 32 | 29 | 23 |

| 1000万円以上 | 93 | 4.4 | 4 | 3 | 34 | 7 | 45 |

| 計 | 2,086 | 100.0 | 838 | 13 | 113 | 967 | 155 |

そして、特例適用者2,086人の確定申告書に添付された肉用牛売却証明書等により、特例所得金額の階層別に肉用牛の売却頭数規模の状況をみると、表3のとおり、特例所得金額が1000万円以上の者93人のうち500頭未満の特例適用者が81人(87.0%)となっている一方で、売却頭数規模が大きくなると特例所得金額が増加する傾向が見られる。

また、最も売却頭数が多い特例適用者の肉用牛の売却頭数は3,647頭となっている。

表3 特例所得金額の階層別の売却頭数規模の状況

|

特例所得金

額の階層 \

売却頭数規模

|

特例適用者 | ||||||

|---|---|---|---|---|---|---|---|

| 人数 | 割合 | 50万円 未満 |

50万円 〜 200万円 未満 |

200万円 〜 500万円 未満 |

500万円 〜 1000万円 未満 |

1000万円 以上 |

|

| 人 | % | 人 | 人 | 人 | 人 | 人 | |

| 10頭未満 | 660 | 31.6 | 355 | 292 | 13 | 0 | 0 |

| 10頭以上30頭未満 | 689 | 33.0 | 200 | 366 | 113 | 10 | 0 |

| 30頭以上50頭未満 | 350 | 16.7 | 60 | 175 | 92 | 22 | 1 |

| 50頭以上100頭未満 | 233 | 11.1 | 17 | 70 | 86 | 42 | 18 |

| 100頭以上300頭未満 | 120 | 5.7 | 2 | 9 | 31 | 30 | 48 |

| 300頭以上500頭未満 | 20 | 0.9 | 0 | 1 | 1 | 4 | 14 |

| 小計 | 2,072 | 99.3 | 634 | 913 | 336 | 108 | 81 |

| 500頭以上1,000頭未満 | 9 | 0.4 | 0 | 0 | 0 | 1 | 8 |

| 1,000頭以上 | 5 | 0.2 | 0 | 0 | 0 | 1 | 4 |

| 小計 | 14 | 0.6 | 0 | 0 | 0 | 2 | 12 |

| 計 | 2,086 | 100.0 | 634 | 913 | 336 | 110 | 93 |

特例適用者2,086人の免税金額をみると、表4のとおり、免税金額が200万円以上の特例適用者は55人で、特例適用者数全体に占める割合は2.6%と低いものの、免税金額の総額は2億9735万余円となっていて免税金額全体の49.3%を占めている。さらに、免税金額が500万円以上の特例適用者も17人見受けられ、最も高額な特例適用者の免税金額は2861万余円となっている。

表4 特例適用者の免税金額の階層別状況

| 免税金額の階層 | 特例適用者 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 繁殖農家 | 育成農家 | 肥育農家 | 酪農家 | 農業生産法人 | ||||||||||

| 人数 | 免税割合 | 人数 | 免税金額 | 人数 | 免税金額 | 人数 | 免税金額 | 人数 | 免税金額 | 人数 | 免税金額 | |||

| 割合 | 割合 | |||||||||||||

| 人 | % | 千円 | % | 人 | 千円 | 人 | 千円 | 人 | 千円 | 人 | 千円 | 人 | 千円 | |

| 10万円未満 | 1,386 | 66.4 | 38,173 | 6.3 | 684 | 15,413 | 5 | 284 | 20 | 697 | 573 | 21,524 | 104 | 252 |

| 10万円以上50万円未満 | 479 | 22.9 | 108,450 | 18.0 | 121 | 25,721 | 4 | 796 | 21 | 4,238 | 313 | 71,896 | 20 | 5,798 |

| 50万円以上100万円未満 | 111 | 5.3 | 81,562 | 13.5 | 21 | 15,576 | 0 | 0 | 23 | 17,511 | 57 | 40,555 | 10 | 7,919 |

| 100万円以上200万円未満 | 55 | 2.6 | 76,573 | 12.7 | 8 | 9,781 | 2 | 3,430 | 19 | 28,669 | 19 | 25,844 | 7 | 8,846 |

| 小計 | 2,031 | 97.3 | 304,760 | 50.6 | 834 | 66,493 | 11 | 4,512 | 83 | 51,116 | 962 | 159,820 | 141 | 22,564 |

| 200万円以上500万円未満 | 38 | 1.8 | 112,429 | 18.6 | 4 | 10,242 | 1 | 2,486 | 15 | 45,386 | 5 | 17,223 | 13 | 37,091 |

| 500万円以上 | 17 | 0.8 | 184,927 | 30.7 | 0 | 0 | 1 | 17,944 | 15 | 155,355 | 0 | 0 | 1 | 11,627 |

| 小計 | 55 | 2.6 | 297,357 | 49.3 | 4 | 10,242 | 2 | 20,430 | 30 | 200,742 | 5 | 17,223 | 14 | 48,718 |

| 計 | 2,086 | 100.0 | 602,117 | 100.0 | 838 | 76,735 | 13 | 24,943 | 113 | 251,859 | 967 | 177,043 | 155 | 71,535 |

前記のとおり、本院は、16年度報告において、肥育農家を中心に特例所得金額や免税金額の高額な特例適用者が見受けられる状況について記述したところである。そして、20年度税制改正においては、将来にわたって安定的に肉用牛経営を維持するための経営規模として必要な頭数にまで対象を限定するために、2,000頭の頭数制限措置が導入され、23年度税制改正においては、これが現行の1,500頭へと引き下げられたところである。しかし、今回の検査においても、特例所得金額が1000万円以上の特例適用者が93人(4.4%)、免税金額が200万円以上の特例適用者が55人(2.6%)見受けられるなど、上記の頭数制限措置を導入したものの、いまだ特例所得金額や免税金額の高額な特例適用者が見受けられることから、現行の1,500頭の頭数制限措置は、経営規模が一定水準に達した肉用牛生産者を免税対象から除外するためには有効に機能していないおそれがあると認められる。

前記のとおり、肉用牛生産は成育段階別に分業化されていて、成育段階が進むに伴い、次の段階の専門農家に対して肉用牛を売却していることを踏まえ、特例適用者2,086人の確定申告書に添付された肉用牛売却証明書等により、特例適用者が売却した免税対象飼育牛89,333頭について、肉用牛の成育段階と売却価額の関係をみると、表5のとおり、いずれの品種においても、肉用牛が成育するに従って売却価額も増加する傾向が見受けられる。そして、免税基準価額と売却価額の平均額との開差の状況をみると、肉専用牛の肥育牛で356千円に対して、同子牛で602千円となっているなど、肥育牛と比べて子牛は、免税基準価額と売却価額の平均額との間に大きな開差が見受けられる。

表5 肉用牛の種別、成育段階別の適用状況

| 特例の品種 | 肉用牛の種別 (成育段階別) |

免税対象飼育牛の売却頭数(A) | 肉用牛の売却価額の合計額(B) | 肉用牛の売却価額の平均額(C)=(B)/(A) | 免税基準価額(D) | 免税基準価額と売却価額の平均額との開差(D)—(C) | |||

|---|---|---|---|---|---|---|---|---|---|

| 農業を営む個人 | 農業生産法人 | ||||||||

| 肉専用牛 | 頭 | 頭 | 頭 | 百万円 | 千円 | 千円 | 千円 | ||

| 肉専用種 | 23,035 | 18,080 | 4,955 | 11,332 | 491 | 1,000 | 508 | ||

| 初生牛 | 355 | 279 | 76 | 60 | 169 | 1,000 | 830 | ||

| 子牛 | 12,215 | 10,241 | 1,974 | 4,857 | 397 | 1,000 | 602 | ||

| 肥育牛 | 9,675 | 6,790 | 2,885 | 6,222 | 643 | 1,000 | 356 | ||

| その他 | 790 | 770 | 20 | 192 | 243 | 1,000 | 756 | ||

| 交雑牛 | 交雑種 | 30,863 | 18,793 | 12,070 | 7,963 | 258 | 800 | 541 | |

| 初生牛 | 15,716 | 10,710 | 5,006 | 1,745 | 111 | 800 | 688 | ||

| 子牛 | 5,763 | 1,920 | 3,843 | 1,352 | 234 | 800 | 565 | ||

| 肥育牛 | 9,349 | 6,157 | 3,192 | 4,856 | 519 | 800 | 280 | ||

| その他 | 35 | 6 | 29 | 8 | 241 | 800 | 558 | ||

| 乳牛 | 乳用種 | 35,435 | 22,696 | 12,739 | 3,033 | 85 | 500 | 414 | |

| 初生牛 | 24,443 | 17,189 | 7,254 | 973 | 39 | 500 | 460 | ||

| 子牛 | 5,828 | 2,174 | 3,654 | 635 | 109 | 500 | 390 | ||

| 肥育牛 | 5,129 | 3,313 | 1,816 | 1,417 | 276 | 500 | 223 | ||

| その他 | 35 | 20 | 15 | 6 | 189 | 500 | 310 | ||

| 全体 | 全体 | 89,333 | 59,569 | 29,764 | 22,329 | 249 | — | — | |

| 初生牛 | 40,514 | 28,178 | 12,336 | 2,779 | 68 | — | — | ||

| 子牛 | 23,806 | 14,335 | 9,471 | 6,845 | 287 | — | — | ||

| 肥育牛 | 24,153 | 16,260 | 7,893 | 12,497 | 517 | — | — | ||

| その他 | 860 | 796 | 64 | 207 | 241 | — | — | ||

そこで、大きな開差が見受けられる子牛23,806頭の売却価額の階層別状況をみると、表6のとおり、売却価額が10万円以上20万円未満のものが26.3%(6,279頭)で最も多く、60万円以上のものは僅か0.6%(152頭)となっている。そして、免税対象とならない売却価額100万円以上の子牛は2頭のみとなっていることから、ほぼ全ての子牛が結果的に免税対象となっていると認められる。

表6 子牛の売却価額の状況

| 肉用牛の種別 | 10万円未満 | 10万円以上20万円未満 | 20万円以上30万円未満 | 30万円以上40万円未満 | 40万円以上50万円未満 | 50万円以上60万円未満 | 60万円以上70万円未満 | 70万円以上80万円未満 | 80万円以上90万円未満 | 90万円以上 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | |

| 肉専用種 | 24 | 85 | 1,149 | 4,847 | 4,959 | 999 | 123 | 19 | 7 | 3 | 12,215 |

| 交雑種 | 270 | 1,338 | 2,773 | 1,382 | 0 | 0 | 0 | 0 | — | — | 5,763 |

| 乳用種 | 967 | 4,856 | 5 | 0 | 0 | — | — | — | — | — | 5,828 |

| 計 | 1,261 | 6,279 | 3,927 | 6,229 | 4,959 | 999 | 123 | 19 | 7 | 3 | 23,806 |

| 構成割合(%) | 5.2 | 26.3 | 16.4 | 26.1 | 20.8 | 4.1 | 0.6 | 100.0 | |||

このように、現行の免税基準価額は、子牛についてはそのほぼ全てが免税対象となる結果をもたらすものであることから、肉用牛が成育するに従って売却価額も増加する傾向が見受けられることを踏まえると、子牛に関しては、一般消費者の需要に充てられないような高級肉用牛を特例の対象から除外するためには有効に機能していないおそれがあると認められる。

農林水産省は、特例が税制面からの支援措置としては他の農産物にはない肉用牛だけに認められた制度である理由を、肉用牛経営は、他の畜産経営と比べて繁殖雌牛の妊娠、分べんから肉用牛の出荷までに3年以上を要するなど飼養期間が長く、投資した資金の回転が遅いこと、景気変動等による枝肉価格や子牛価格の変動の影響を受けやすい価格変動リスクがあることなどであるとしている。

そこで、前記の免税対象飼育牛89,333頭について、確定申告書に添付された肉用牛売却証明書等により、飼養期間の状況を他の畜産物と比べてみると、表7のとおり、成育段階別の平均飼養期間の計は828.6日で、他の畜産物の飼養期間(肥育豚約190日、ブロイラー約50日。農林水産省生産局畜産部調べ)と比べて長い飼養期間となっている。

そして、肉用牛生産は、出荷されるまでの間、成育段階別に分業化されていることから、上記の免税対象飼育牛について、肉用牛の成育段階ごとに飼養期間をみると、子牛は250.2日、肥育牛は558.1日であるのに対して、初生牛は20.2日で子牛や肥育牛と比べて極端に短い飼養期間となっている。

表7 免税対象飼育牛の平均飼養期間別状況

| 成育段階別区分 | 全体 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 雄 | 雌 | |||||||||||

| 肉専用種 | 交雑種 | 乳用種 | 計 | 肉専用種 | 交雑種 | 乳用種 | 計 | 肉専用種 | 交雑種 | 乳用種 | 計 | |

| 初生牛 | 19.9 | 26.5 | 16.1 | 20.2 | 21.7 | 26.7 | 16.0 | 18.8 | 17.2 | 26.3 | 23.4 | 26.0 |

| 子牛 | 281.1 | 206.2 | 228.9 | 250.2 | 275.8 | 207.2 | 229.4 | 245.9 | 288.1 | 205.2 | 188.8 | 258.3 |

| 肥育牛 | 637.7 | 607.0 | 361.9 | 558.1 | 606.2 | 604.2 | 356.5 | 520.3 | 673.1 | 610.5 | 457.2 | 624.0 |

| 平均飼養期間の計 | 938.8 | 839.8 | 607.1 | 828.6 | 903.8 | 838.1 | 601.9 | 785.1 | 978.5 | 842.2 | 669.5 | 908.3 |

上記のとおり、初生牛の飼養期間が子牛や肥育牛と比べて極端に短い状況が見受けられたので、初生牛40,514頭の飼養期間を階層別にみると、表8のとおり、飼養期間が50日超の初生牛は9.4%(3,821頭)を占めているにすぎず、一方、飼養期間が10日以下で売却された初生牛が36.7%(14,902頭)含まれている。

表8 初生牛の飼養期間別状況

| 牛種別区分 | 10日以下の小計 | 10日以下の小計 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 5日以下 | 5日超7日以下 | 7日超10日以下 | 10日超20日以下 | 20日超30日以下 | 30日超40日以下 | 40日超50日以下 | 50日超 | ||||

| 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | 頭 | |

| 肉専用種 | 119 | 14 | 21 | 154 | 52 | 49 | 27 | 40 | 33 | 201 | 355 |

| 交雑種 | 208 | 938 | 2,323 | 3,469 | 4,432 | 2,052 | 1,642 | 1,517 | 2,604 | 12,247 | 15,716 |

| 乳用種 | 238 | 3,706 | 7,335 | 11,279 | 8,188 | 1,866 | 1,024 | 902 | 1,184 | 13,164 | 24,443 |

| 計 | 565 | 4,658 | 9,679 | 14,902 | 12,672 | 3,967 | 2,693 | 2,459 | 3,821 | 25,612 | 40,514 |

| 構成割合(%) | 1.3 | 11.4 | 23.8 | 36.7 | 31.2 | 9.7 | 6.6 | 6.0 | 9.4 | 63.2 | 100.0 |

初生牛は、酪農家による生乳生産に伴う必然的な副産物として生産されるものであり、乳用牛の後継として育成しないものについては、その多くが生後2月齢までに市場を通じて売却されている。そして、乳用種や交雑種の初生牛を育成・肥育した肉用牛は、比較的安価な国産牛肉として、我が国の牛肉生産量(枝肉換算)51万t(24年)の半数以上を占める現状にある。

農林水産省は、良質な国産牛肉を生産するための素牛となる初生牛を酪農家から育成農家に安定的に供給する必要があるとしているが、特例に係る要望書等には成育段階別の飼養期間に関する記載はない。

そして、酪農家の特例適用者1,084人(注4)の農業収入の状況をみると、表9のとおり、農業収入の平均は7803万余円で、このうち、初生牛売却収入は6.9%(540万余円)で、生乳売上収入の71.9%(5614万余円)と比べて低い割合となっている。

また、生乳売上収入の階層別に初生牛の平均売却頭数をみると、生乳売上収入が増加するに従って初生牛の平均売却頭数が増加する傾向にあることから、生乳生産に伴う副産物である初生牛の生産数は、生乳の生産量等に左右されると考えられる。

表9 酪農家の農業収入の状況等

| 生乳売上収入の階層 | 特例適用者 | 平均売却頭数 | 酪農家1 人当たりの農業収入額 及び主な農業収入内訳の平均 |

免税金額の平均 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 人数 | 割合 | 初生牛売却収入 | 生乳売上収入 | 農作物収入 | 特例対象外の畜産物に係る収入 | 補助金・共済金等収入 | ||||

| 人 | % | 頭 | 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | 千円 | |

| 平均 | — | — | 41.7 | 78,031 | 5,409 | 56,140 | 3,856 | 1,784 | 8,541 | 206 |

| (構成割合) | — | — | — | (100%) | (6.9%) | (71.9%) | (4.4%) | (2.2%) | (10.9%) | — |

| 1000万円未満 | 47 | 4.3 | 6.7 | 14,351 | 1,144 | 5,693 | 3,491 | 1,106 | 2,266 | 32 |

| 1000万円以上3000万円未満 | 323 | 29.7 | 19.7 | 34,602 | 2,355 | 21,746 | 3,680 | 1,596 | 4,722 | 87 |

| 3000万円以上5000万円未満 | 348 | 32.1 | 29.5 | 55,194 | 3,134 | 38,582 | 3,307 | 1,989 | 6,841 | 152 |

| 5000万円以上 | 366 | 33.7 | 78.1 | 146,249 | 10,814 | 109,665 | 4,817 | 1,842 | 14,335 | 386 |

| 計 | 1,084 | 100.0 | 45,230 | 84,586,266 | 5,863,597 | 60,855,903 | 3,728,786 | 1,934,658 | 9,259,375 | 224,172 |

このように、肉用牛は、成育段階別の飼養期間に大きな開差があると認められ、初生牛の飼養期間が子牛や肥育牛と比べて極端に短く、景気変動等による価格変動リスクが小さいことや、初生牛が生乳生産の副産物として生産されるものであることなどを踏まえると、成育段階別の飼養期間について要望書等において検証を行わないまま、初生牛を特例の対象としていることは、施策についての検証及び説明が十分でないと認められる。

農林水産省は、22年7月に公表した「酪農及び肉用牛生産の近代化を図るための基本方針」(以下「酪肉基本方針」という。)の中で、32年度における牛肉の生産数量を52万t(枝肉換算)、飼養頭数を296万頭に設定し、これを要望書等の「政策の達成目標」欄に記載している。

しかし、酪肉基本方針における牛肉の生産数量や飼養頭数は、特例以外の他の政策手段の効果が及ぶため、同省において、特例がどの程度目標達成に貢献したかを把握することが困難である。

農林水産省は、事前評価について、政策評価法等に基づき評価が義務付けられているものとして、法人税の特例を受けた農業生産法人のみをその対象としている。

しかし、国税庁統計年報等によれば、特例の適用件数の9割以上(注5)を農業を営む個人が占める状況にあることから、同省において、これを農業生産法人と合わせて評価しなければ、政策評価において特例の効果を十分に検証することが困難である。

そして、財務省は、農林水産省から提出を受けた要望書等に基づいて特例の効果等について検証を行っていた。

売却頭数を1,500頭までとする頭数制限措置を導入したものの、いまだ特例所得金額や免税金額の高額な特例適用者が見受けられることから、現行の1,500頭の頭数制限措置は、経営規模が一定水準に達した肉用牛生産者を免税対象から除外するためには有効に機能していないおそれがあると認められる。

現行の免税基準価額は、子牛についてはそのほぼ全てが免税対象となる結果をもたらすものであることから、肉用牛が成育するに従って売却価額も増加する傾向が見受けられることを踏まえると、子牛に関しては、一般消費者の需要に充てられないような高級肉用牛を特例の対象から除外するためには有効に機能していないおそれがあると認められる。

肉用牛は、成育段階別の飼養期間に開差があると認められ、初生牛の飼養期間が子牛や肥育牛と比べて極端に短く、景気変動等による価格変動リスクが小さいことなどを踏まえると、成育段階別の飼養期間について要望書等において検証を行わないまま、初生牛を特例の対象としていることは、施策についての検証及び説明が十分でないと認められる。

農林水産省は、要望書等の「政策の達成目標」欄に、酪肉基本方針の32年度における牛肉の生産数量及び飼養頭数を記載しているが、これらは、特例以外の他の政策手段の効果が及ぶため、特例がどの程度目標達成に貢献したかを把握することが困難である。

また、同省は、政策評価法等に基づき事前評価を義務付けられている法人税の特例を受けた農業生産法人のみを対象に評価を行っているが、特例の適用件数の9割以上を占める農業を営む個人について、農業生産法人と合わせて評価しなければ、政策評価において特例の効果を十分に検証することが困難である。

農林水産省は、今回の検査の結果を踏まえて、税制改正の要望の際や政策評価法に基づき行われる政策評価の際の検証の中で、特例の検証の内容を一層充実することにより、政策の実効性を高めていくとともに、特例の有効性について国民に対する説明責任を果たしていくことが肝要である。なお、短期間で検証を行うのが困難なものについて、今後、中長期的な視点からの検証を行うに当たっては、より効果的な評価手法を検討することが必要である。

また、財務省においても、特例の効果等について今後とも十分に検証していくことが必要である。

本院としては、今後とも特例の適用状況等について、その推移を引き続き注視していくこととする。