国会からの検査要請事項に関する報告(検査要請)

メイン

厚生年金保険法、国民年金法(昭和34年法律第141号)等、既存の公的年金の法体系には、事業主や被保険者等の側又は行政(社会保険庁、厚生労働省及び機構)側の故意又は過失を原因として年金記録の誤りが生じた場合を想定した明文の規定はなかった。また、事業主や被保険者等の側又は行政側の故意又は過失を原因とした年金記録の誤りが判明すれば、年金記録の訂正により正しい年金額に改められた年金が支給されることになるが、その場合の過去の年金増額分については、会計法(昭和22年法律第35号)第30条の規定に基づき、5年が経過すると年金給付を受ける権利の消滅時効が完成することから、直近5年間分に限って支給が行われていた。

そこで、年金記録の訂正を行うに当たり、5年の消滅時効が完成した部分についても年金の支給ができるよう措置を講じることを目的として、年金時効特例法が19年6月に成立し、同年7月に施行された。

年金時効特例法に基づき支給される年金(以下「時効特例給付」という。)の支給実績は、26年3月末現在の累計で、支給決定件数が約378万件、支給総額が約2兆0490億円、1件当たりの平均支給決定金額は約54万円となっていた。

機構による時効特例給付に係る業務については、24年1月以降、同業務を担当する機構職員から、処理方針が不明確又は担当職員等への周知が不徹底のため、業務の処理が不統一になっているなどの問題提起があり、同年11月に、総務省に設置された年金業務監視委員会の委員長等に対しても同内容の情報提供が行われた。

この問題提起を受けて、機構は、25年1月に外部有識者等から構成される「時効特例給付の業務実態等に関する調査委員会」を設置し、同委員会は、社会保険庁及び機構が実施してきた時効特例給付に係る業務の実態について関係者に対するアンケートやヒアリング等の調査を行い、同年3月末に報告書を取りまとめ、4月に公表した。

この報告書の概要は次のとおりである。

a 職員からの問題提起に係る事項・事案のうち時効特例給付の業務処理が不統一となっている可能性がある支給済案件約87,500件を調査したところ、厚生年金保険の旧台帳をマイクロフィルム化して別管理していた記録により年金記録(注10)が訂正されて年金受給資格期間を満たすこととなった場合も時効特例給付の対象とすべきであるのにこれを行っていなかったものがあるなど、業務処理で不統一・不公平が生じているものが1,311件あり、また、現状では業務処理の不統一が明らかになっていないものについても、不統一・不公平が生じている可能性がある。

b これら業務処理の不統一・不公平が発生した要因・背景として、①年金時効特例法は、19年6月30日の成立後、同年7月6日に公布、施行されているため、関係業務を実施するための準備期間が短かったこと、②業務の統一性を確保するための処理基準が十分に整備されておらず、業務処理上の解釈等に疑義が生じた場合に社会保険庁(22年1月以降は機構)及び厚生労働省年金局 (以下「 年金局」という。)で行うこととしていた疑義照会も有効に機能していなかったこと、③担当部署の管理職員が案件決裁において個別の案件に関与していなかったり、過去処理案件の取扱い(事後の抽出、点検等)の体制等について配慮していなかったりしていたこと、④時効特例給付業務を所掌する部署を指導、監督する立場にある社会保険庁及び年金局の担当部局の対応に不十分な点があったことの4点を挙げている。

上記のように、時効特例給付の支給に際して、一部に不統一・不公平が生じたことが判明したため、25年4月以降、機構は、これまでに処理した時効特例給付の全件(約349万件)を対象に検証を行い、業務処理の不統一により、時効特例給付の追加支給等が必要となるものについて是正措置を講ずるとともに、今後、業務処理の不統一が生ずることのないよう再発防止の取組を進めることとした。

この検証の結果、追加支給が必要となったものは26年3月末時点で1,164件(約8.5億円)となっており、このうち1,135件(約8.2億円)の支給が同時点で完了していた。

そして、再発防止策として、機構は、25年10月に、実務に当たっての具体例を示すなどした事務処理基準を定めて関係部署に周知徹底するとともに、担当部署において判断が困難な事例が生じた場合は疑義照会を文書で行うこととするなど疑義照会の方法を明確化する措置を講じたほか、複数の担当者による相互チェックや上位者との協議の徹底等の審査体制の改善を図っていた。

さらに、機構は、26年2月に上記事務処理基準の改訂を行い、担当部署内で研修を実施して周知徹底を図るとともに、新規処理案件の内部点検を強化していることから、その後、追加支給が必要となる事態は発生していないとしている。

また、厚生労働省は、前記の報告書の公表を受けて、25年4月、厚生労働省監察本部(以下「監察本部」という。)に、外部専門委員等から構成される「時効特例給付の事務処理検証ワーキングチーム」を設置して、時効特例給付の業務に関し、厚生労働省の業務の実態や認識、機構との業務分担、連携等について調査を行った。さらに、同本部は、19年7月の年金時効特例法の施行から調査時点に至るまでに時効特例給付業務に関係したと思われる社会保険庁、年金局、機構に在籍した職員を対象に、書面調査、ヒアリング調査を行った。

これらの調査結果を踏まえて、25年10月に、上記のワーキングチームで検証を行い、監察本部は「時効特例給付業務に関する検証結果について」として取りまとめを行っていた。この中で、今回の不統一・不公平が生じた要因や背景について、①機構等から年金局に対して行われた疑義照会についての記録が残されていないなど、組織体制上の問題があると考えられること、②業務の処理基準である「時効特例法Q&A」が簡略で具体性に乏しいまま、作成後十分な改訂がなされていなかったこと、③実務を行う機構等と法令解釈を担当する厚生労働省との役割分担が不明確で、両者の意思疎通も十分でなかったことなどの問題点の検証と課題の提示を行っていた。そして、監察本部は、これらの課題に対する具体策を含め、年金行政を担う組織運営の在り方の検討を行うことを、年金局に対して要請していた。

上記の要請を受けて年金局は、同年11月、機構とともに、年金事業運営の改善策を策定して、監察本部に報告している。この中で、①年金局事業部門の業務運営体制の見直し、②業務の処理基準、③厚生労働省と機構の間の業務分担・連携、④組織内における連携強化の4項目に分けて改善策を取りまとめ、実施に着手するとしていた。そして、例えば、①について、年金局は、機構からの疑義照会への対応状況についての進捗管理等を定めていなかった従来の通知を見直して、同月に疑義照会の受付簿や進捗状況の確認方法等を具体的に定めて疑義照会への対応状況の進捗管理等を明確化した通知を、新たに機構に対して発出していた。

また、26年4月に、④について、年金局は、機構との間及び年金局内部の各課室間の連携強化を図り、年金事業等の適正かつ円滑な運営を推進するために総合的な調整を行う年金事業運営推進室を年金局事業企画課内に設置した。

なお、年金局は、前記の監察本部からの要請に対する報告の中で言及された③厚生労働省と機構の間の業務分担・連携に係る対応の一つとして、今後、時効特例給付の処理状況について、四半期ごとに機構から報告を受け、適切な指導・監督を実施することとした。

厚生年金保険料は、厚生年金保険法に基づき、事業主が毎月、被保険者負担分と事業主負担分とを一括して納付することとなっており、事業主は、被保険者に支給する報酬又は賞与から被保険者の負担すべき厚生年金保険料を源泉控除することが認められている。そして、国が厚生年金保険料を徴収する権利は、その納付期限の翌日から起算して2年を経過したときは、時効により消滅することとなっている。

しかし、事業主が厚生年金保険料を源泉控除していたにもかかわらず、事業主の故意又は過失により、当該保険料の納付及び被保険者の資格関係等の届出が行われていないと思料される事案が多数あることが、第三者委員会に対する年金記録に係る確認の申立て事案から明らかとなった。

このように事業主の故意又は過失により厚生年金保険料の納付及び被保険者の資格関係等の届出が行われていない場合で、当該保険料を徴収する権利が時効により消滅しているときに、当該被保険者の年金記録を訂正し、厚生年金保険の給付を行う救済措置を執ることを想定した明文の規定はなかった。

これについて、第三者委員会は、厚生年金保険料が源泉控除された事実を重視して、早急に被保険者の年金記録の回復を図る必要があり、そのための立法措置が必要であるとの指摘を行い、これを受けるなどして、公的年金制度に対する国民の信頼の確保を図るなどのため、厚生年金特例法が19年12月に施行された。

これにより、第三者委員会の調査審議の結果として、事業主が厚生年金保険料を源泉控除していたにもかかわらず、当該保険料を納付する義務を履行したことが明らかでない場合に該当するとする意見があった事案については、次のように取り扱われることとなった。

① 厚生労働大臣は、上記の意見を尊重し、遅滞なく、未納の厚生年金保険料に係る期間を有する者(以下「特例対象者」という。)に係る被保険者資格の取得及び喪失の確認又は標準報酬月額若しくは標準賞与額の改定若しくは決定 (以下「被保険者資格の確認等」という。)を行い、厚生年金保険法第28条に規定された原簿に記録されている当該特例対象者に係る資格の取得及び喪失の年月日、標準報酬月額及び標準賞与額等の記録(以下「資格記録」という。)の訂正を行うものとする。

② 厚生労働大臣が特例対象者に係る被保険者資格の確認等を行った場合には、当該特例対象者を使用しているなどの事業主又は法人である事業主に係る事業が廃止されているときその他やむを得ない事情があるときは当該法人の役員であった者(以下、これらの者を合わせて「対象事業主等」という。)は、未納の厚生年金保険料に相当する額に厚生労働省令で定める額を加算した額(以下「特例納付保険料」という。)を納付することができる。

③ 厚生労働大臣は、②の対象事業主等に対して、やむを得ない事情のため勧奨を行うことができない場合を除き、特例納付保険料の納付を勧奨しなければならない。

④ 厚生労働大臣は、②の対象事業主等が①の特例対象者に係る厚生年金保険料を納付する義務を履行していないことが明らかであると認められる事案において、当該対象事業主等が厚生労働大臣が定める期限までに②の特例納付保険料の納付の申出を行わなかったとき、当該対象事業主等が②の特例納付保険料の納付の申出を行ったが納付期限までに当該特例納付保険料を納付しなかったとき又はやむを得ない事情のため②の特例納付保険料の納付の勧奨を行うことができないときには、当該対象事業主等の氏名又は名称、③の勧奨等の結果を、インターネットの利用等の方法により随時公表しなければならない。

⑤ 国は、毎年度、厚生労働大臣が①の被保険者資格の確認等を行った場合であって、④の公表を行ったときにおいて、その後に厚生労働大臣が定める期限までに②の特例納付保険料の納付の申出が行われなかった場合又は②の特例納付保険料の納付の勧奨を行うことができない場合に該当するときには、当該特例対象者に係る当該特例納付保険料の額に相当する額の総額を一般会計から年金特別会計(以下「年金特会」という。)に繰り入れることにより負担する。

⑥ 国は、⑤の繰入れにより特例納付保険料の額に相当する額を負担したときは、その負担した金額の限度において、②の対象事業主等が①の特例対象者に係る資格関係等の届出を行わなかったこと又は当該特例対象者の負担すべき厚生年金保険料を源泉控除したにもかかわらず当該保険料を納付する義務を履行しなかったことに起因する当該特例対象者が当該対象事業主等に対して有する金銭の給付を目的とする請求権(以下「請求権」という。)を取得する。

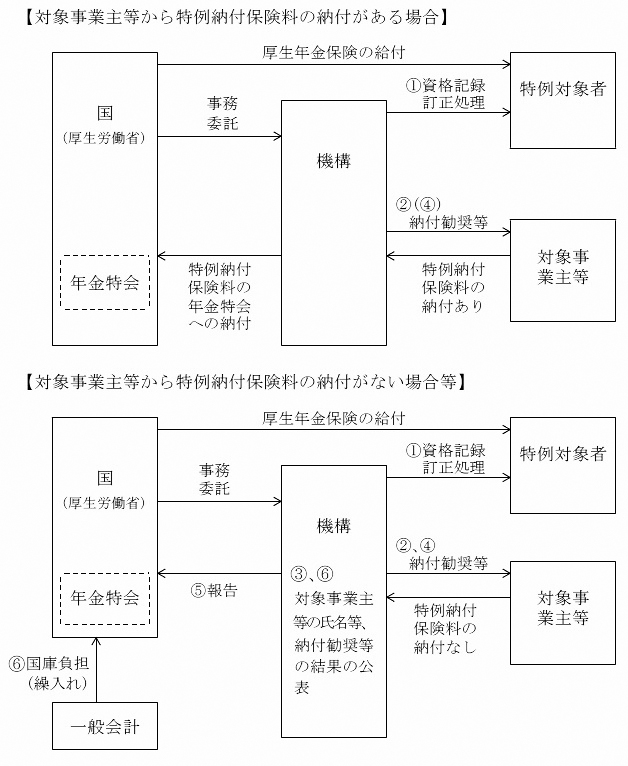

そして、これらの特例納付保険料の納付の勧奨等の事務は、21年12月までは社会保険庁が行っていたが、22年1月以降は、厚生年金特例法が改正されるなどして、厚生労働省から委託を受けて機構が行っている。

社会保険庁が作成して機構に引き継がれた「厚生年金特例法業務処理マニュアル」(19年12月制定。以下「厚年特例法マニュアル」という。)等によれば、機構は、特例納付保険料の納付の勧奨等の事務を、次のとおり行うこととされている。

① 年金事務所は、機構本部からの指示に基づき特例対象者の資格記録の訂正処理を行う。また、納付の勧奨等の状況を記録するための勧奨原票を作成する。

② 年金事務所は、資格記録の訂正処理を行った後6か月の間(以下「当初勧奨期間」という。)に、対象事業主等に対する納付勧奨状による特例納付保険料の納付の勧奨(以下「納付勧奨」という。)を、納付の申出があるまで繰り返し(3回)行う。また、対象事業主等の所在不明等により納付勧奨ができない場合には、年金事務所は、機構が保有する事業所記録情報、商業・法人登記簿謄本、住民基本台帳情報等を用いて対象事業主等の所在、住所の調査を行う。

③ 年金事務所は、対象事業主等が特例対象者に係る厚生年金保険料を納付する義務を履行していないことが明らかであると認められる事案において、当初勧奨期間内に当該対象事業主等から特例納付保険料の納付の申出がなかったとき、当該対象事業主等が特例納付保険料の納付の申出を行ったが納付期限までに当該特例納付保険料を納付しなかったとき又は当該対象事業主等に対して納付勧奨ができないときは、当該対象事業主等の氏名等を機構本部に月1回報告して、機構本部は、ホームページでこれを公表する。

④ 年金事務所は ③の公表を行った後10か月の間(以下「再勧奨期間」という。)に、対象事業主等に対する納付勧奨を、納付の申出があるまで再度繰り返し(3回)行う。また、年金事務所は、所在不明等により納付勧奨ができない対象事業主等の所在、住所の調査を引き続き行う。

⑤ 年金事務所は、対象事業主等が特例対象者に係る厚生年金保険料を納付する義務を履行していないことが明らかであると認められる事案において、再勧奨期間内に対象事業主等から特例納付保険料の納付の申出がなかったとき又は対象事業主等に対して納付勧奨ができないときは、当該対象事業主等の氏名等を機構本部に年1回報告して、機構本部は、国が特例納付保険料の額に相当する額を負担する場合に該当する旨を厚生労働省に報告する。

⑥ 厚生労働省は、機構からの⑤の報告に基づき、一般会計から年金特会に特例納付保険料の額に相当する額を繰り入れた後に、機構本部に対して、国が特例納付保険料の額に相当する額を負担した旨を通知して、機構本部は、ホームページでこれを公表する。

厚年特例法マニュアル等における特例納付保険料の納付勧奨、公表、国庫負担等の概要を示すと図表1-12のとおりである。

図表1-12 厚年特例法マニュアル等における特例納付保険料の納付勧奨、公表、国庫負担等の概要

なお、上記の事務は、23年9月に見直しが行われたものであり、見直し前は、当初勧奨期間及び再勧奨期間にそれぞれ6回ずつ納付勧奨を行い、再勧奨期間の6回目の納付勧奨は対象事業主等を訪問することにより行うこととなっていた。

また、前記のとおり、国が、厚生年金特例法に基づき、特例対象者に係る特例納付保険料の額に相当する額を負担したときは、その負担した金額の限度において、請求権を取得することとなっている。

そして、この請求権に係る規定は、対象事業主等が厚生年金保険料を源泉控除したにもかかわらず、当該保険料を納付していないことが明らかであるのに、当該対象事業主等が特例納付保険料の納付を拒否しているために、国が当該特例納付保険料の額に相当する額を負担することになり、当該対象事業主等の責任を追及することができなくなることなどへの対策として設けられたものであり、もともと特例対象者自身が当該対象事業主等に対して有していた民事上の請求権を国が負担した当該特例納付保険料の額に相当する額の限度で国が代位して取得することで、当該対象事業主等の責任を明確にしたものとなっている。

厚生年金特例法によれば、政府は、おおむね6か月に1回、国会に特例納付保険料の納付実績等についての報告を提出しなければならないこととされている。

そして、26年7月に提出された報告における特例納付保険料の納付実績等は、19年6月22日から26年3月31日までの間で、計88億8805万余円(84,076件)の特例納付保険料に対して、対象事業主等から納付が行われたのは計58億8214万余円(58,152件)となっており、計30億0590万余円(25,924件)の特例納付保険料が、当初勧奨期間内又は再勧奨期間内のものも含め、対象事業主等から納付されていない状況となっている。このうち、対象事業主等から特例納付保険料の納付の申出が行われなかった場合又は特例納付保険料の納付勧奨を行うことができない場合に該当するとして国が負担した特例納付保険料の額に相当する額の総額は、21億5858万余円(4,162件)となっている(図表1-13参照 )。

図表1-13 特例納付保険料の納付実績等(平成19年6月22日から26年3月31日まで)

| 厚生年金特例法に基づき資格記録の訂正処理をした件数 | 84,076件 |

| 特例納付保険料の総額 | 88億8805万余円 |

| 特例納付保険料を納付勧奨した件数 | 75,320件 |

| 対象事業主等から特例納付保険料の納付の申出があった件数 | 66,365件 |

| 特例納付保険料の納付が行われた件数 | 58,152件 |

| 納付された特例納付保険料の総額 | 58億8214万余円 |

| 特例納付保険料の納付の申出がない対象事業主等を公表した件数 | 6,110件 |

| 公表後に特例納付保険料を再度納付勧奨した件数 | 4,392件 |

| 特例納付保険料の額に相当する額を国が負担した件数 | 4,162件 |

| 国が負担した特例納付保険料の額に相当する額の総額 | 21億5858万余円 |

厚生年金特例法の運用について、厚生労働本省、機構本部及び年金事務所において検査したところ、次のような事態が見受けられた。

199年金事務所において、対象事業主等に対する特例納付保険料の納付勧奨が所定の回数行われていなかったり、当初勧奨期間内又は再勧奨期間内に対象事業主等から特例納付保険料の納付の申出が行われないなどしているのに、年金事務所から機構本部に対する所定の報告が行われていなかったりしている事態が見受けられた。

千葉年金事務所は、対象事業主等から特例納付保険料の納付の申出がなかった48件の事案(これらに係る特例納付保険料計1746万余円)について、納付勧奨を当初期間内に1回又は2回しか行っていなかった。また、対象事業主等の所在不明等のため当初勧奨期間内に納付勧奨を行うことができなかった6件の事案(これらに係る特例納付保険料計188万余円)について、機構本部に対する所定の報告を行っておらず、このため、機構本部は、これらの対象事業主等の氏名等をホームページで公表していなかった。

以上のように、機構において、年金事務所が特例納付保険料の納付勧奨等を厚年特例法マニュアル等に従って行っておらず、その結果、特例納付保険料の納付を適切に行わせることができていないなどしている事態は適切ではなく、是正及び是正改善を図る要があると認められる。

上記の事態に関して、会計検査院は、26年10月30日に厚生労働大臣及び機構理事長に対して、会計検査院法第34条の規定により、機構において対象事業主等に対する特例納付保険料の納付勧奨等を厚年特例法マニュアル等に従って適切に行っていなかったものについて、厚年特例法マニュアル等に定められた処理を完結させるよう是正の処置を要求するとともに、厚生年金特例法の運用が適切に行われるよう、次のとおり、是正改善の処置を求めた。

(a) 機構において、対象事業主等に対する特例納付保険料の納付勧奨等の進捗状況を年金事務所内で的確に把握して、その状況を機構本部に報告するよう厚年特例法マニュアル等の改正等を行い、また、年金事務所に納付勧奨等を厚年特例法マニュアル等に従って適切に行うことを周知徹底すること

(b) 厚生労働省において、対象事業主等に対する特例納付保険料の納付勧奨等が厚年特例法マニュアル等に従って適切に実施されるよう、機構に対して必要な指導監督を行うこと

対象事業主等が特例納付保険料の納付の申出を行った場合は、対象事業主等に対して納付期限を定めた納入告知書を発行して特例納付保険料を収納することとなっている。そして、対象事業主等が納付期限までに特例納付保険料を納付しない場合には、年金事務所は、その後の債権の管理及び回収努力を行うこととなっている。

しかし、対象事業主等から債務承認書を徴取するなどの適切な時効の中断措置を執らなかったことから、当該債権が時効により消滅しているなどの事態が見受けられた。

川崎年金事務所は、対象事業主等が特例納付保険料の納付の申出を行ったが納付期限までに特例納付保険料を納付しなかった2件の事案(これらに係る特例納付保険料計1435万余円)について、その後の債権管理において対象事業主等から債務承認書を徴取するなどの適切な時効の中断措置を執っていなかった。そして、時効の中断措置を執らないまま2年間の消滅時効期間が経過したとして、当該債権を不納欠損とする事務処理を行っていた。

浦和年金事務所は、対象事業主等が特例納付保険料の納付の申出を行ったが納付期限までに特例納付保険料を納付しなかった1件の事案(これに係る特例納付保険料269万余円)について、その後の債権管理において対象事業主等から債務承認書を徴取するなどの適切な時効の中断措置を執っていなかった。そして、平成26年4月の会計実地検査における指摘を受けて、同月、対象事業主等から債務承認書を徴取していた。

前記のとおり、19年6月22日から26年3月31日までの間に国が負担した特例納付保険料の額に相当する額の総額は21億5858万余円となっており、国は、特例納付保険料の額に相当する額を負担したときは、その負担した金額の限度において、請求権を取得することとなっている。

しかし、厚生労働省は、厚生年金特例法に基づき国が取得する請求権については、その内容、消滅時効等の取扱いが不明確であるなどの問題があり、これらの問題を整理・検討している段階であるとして、厚生年金特例法の施行から6年以上が経過しているのに請求権の取扱いを定めていなかった。このため、同省は、請求権を取得しているにもかかわらず、その行使等ができていない状況となっていた。

したがって、厚生労働省において、必要に応じて関係機関等と協議するなどして、請求権の取扱いに係る問題の検討を進め、請求権の行使等ができていない状況の改善を図る必要があると認められる。

年金記録問題の重大性及び緊急性に鑑み、かつ、年金制度に対する国民の信頼を速やかに回復するために、遅延特別加算金法が22年4月30日に施行された。

この遅延特別加算金法は、年金記録の訂正がなされた上で年金の受給権に係る裁定(再裁定を含む。)が行われた場合に、本来の支給日より大幅に遅れて支給 される年金給付の額について、その現在価値に見合う額になるようにするために、本来の支給日から実際の支給日までの間の物価の状況を勘案して政令で定めるところにより算定した額を遅延特別加算金として支給するものである。

遅延特別加算金の支給実績についてみると、22年度から25年度までの間に約357万件、約1482億円の支給を完了していた。

そして、遅延特別加算金の支給に対しては、遅延特別加算金法の公布日である21年5月1日以降に時効特例給付が支給された者については特段の請求手続をすることなく支給されるが、同年4月30日以前に時効特例給付が支給された者に対しては請求に基づいて支給されることとなっている。このため、機構は、22年度に、遅延特別加算金の請求が必要な者に対してお知らせを送付することとしたが、送付に係る費用を勘案して遅延特別加算金の額が1,000円以上となる者を対象として、手続が必要なことを周知するお知らせ約23万件を送付しており、25年度までにこのうちの約22万件について遅延特別加算金の支給を完了していた。

また、お知らせの送付対象とならなかった遅延特別加算金の額が1,000円未満の者に対しては、23年6月、全ての年金受給者に年1回送付される年金の振込通知書に周知文を掲載するなどして周知を行っていた。なお、機構は、遅延特別加算金の支給についてはシステムにより一元的に管理しているが、1,000円未満の者の人数及びこれらの者に係る個別の支給状況の全体像については把握していないとしている。

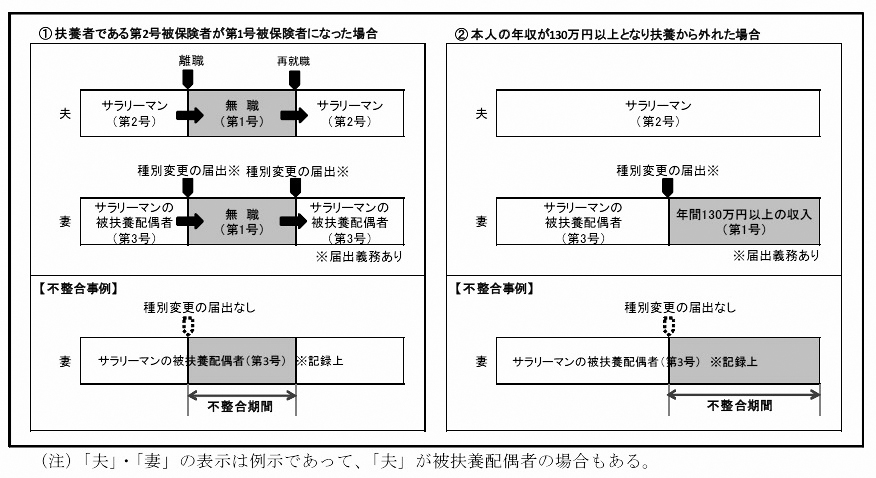

国民年金の第3号被保険者は自ら保険料を納付する必要はないが、その扶養者である第2号被保険者が自営業者等の第1号被保険者になるなどしたことにより第1号被保険者の要件に該当したときには、市区町村に届出を行うなどして第3号被保険者から第1号被保険者に資格を切り替えて(以下、第1号被保険者に資格を切り替えることを「種別変更」という。)、保険料を納付する必要がある。

しかし、図表1-14のとおり、本人の届出漏れなどによってオンライン記録は第3号被保険者のままとなっていて、実態と不整合が生じている事案が多数あることが、21年12月以降、年金記録問題への対応が進められる中で明らかとなった。

図表1-14 オンライン記録と実態に不整合が生じている事案の例

また、保険料を国が徴収する権利は、2年を経過したときは時効によって消滅することとなっている。したがって、第3号被保険者としてのオンライン記録と実態に不整合が生じている期間(以下「不整合期間」という 。)を実態に合わせて第1号被保険者としての期間に訂正すると、その時点から遡って2年より前の不整合期間に係る保険料を国が徴収する権利は時効により消滅していることから、これを徴収することはできなくなる。このため、年金額が減額となったり、無年金となったりするおそれがあることが問題となった(以下、このような問題を「第3号被保険者の年金記録不整合問題」という 。)。

また、国民年金制度においては、保険料の納付率が低下するなどしていて、将来、無年金や低年金となる者が多数発生することが見込まれたことから、これを防止するなどのために、年金確保支援法が23年8月に成立した。そして、年金確保支援法の附則において、24年10月から27年9月までの時限措置として、被保険者等は機構の承認を受け、当該承認の前月から10年前以内の期間であって、保険料を国が徴収する権利が時効によって消滅している期間に係る保険料相当額に一定額を加算した額の保険料を納付(以下「追加納付」という。)することができることとなった。

一方、第3号被保険者の年金記録不整合問題については、22年12月に厚生労働省は、「第3号被保険者期間として記録管理されていた期間が実際には第1号被保険者であったことが事後的に判明した場合の取扱いについて」(平成22年12月15日年管企発1215第2号・年管管発1215第1号。以下「運用3号通知」という。)を発出し、不整合期間を有する年金受給権者等について、基本的には現状を変更しないことなどとする取扱いを示した。しかし、この取扱いについては、他の被保険者等との公平の観点等から問題視されるなどして廃止されたため、その後、厚生労働省は、その抜本的な改善は法律により対応することとして、25年6月に年金健全化法が成立した。

前記のとおり、第3号被保険者の年金記録不整合問題の抜本的な改善を行うための法整備は、25年6月の年金健全化法の成立により行われることとなったが、その一方で、第3号被保険者の年金記録不整合問題への早急な対応が求められていたことなどから、機構では次のような取組を行っている。

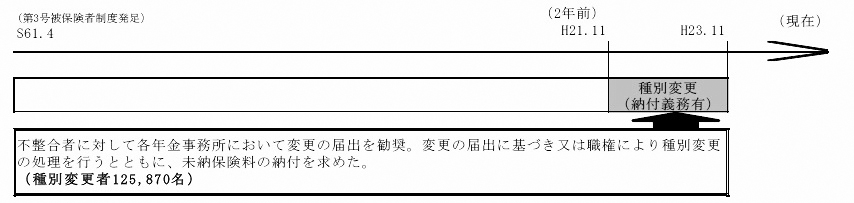

a 機構は、23年11月に、機構本部がオンライン記録に基づき過去2年以内(21年11月以降)に不整合期間を有する可能性のある者(以下「第1次対象者」という。)133,544名を抽出した。そして、オンライン記録上の現住所を管轄する年金事務所に第1次対象者の納付勧奨対象者明細情報(以下「明細情報」という。)を送付した。

機構は、健康保険法(大正11年法律第70号)等の規定により、厚生労働省から委任又は委託を受けて、全国健康保険協会が管掌する健康保険(以下「協会管掌健康保険」という。)に係る事務を行っている。このため、機構のオンライン記録には、国民年金等の年金記録のほか、協会管掌健康保険の資格の得喪等の情報も記録されている。そして、協会管掌健康保険等の健康保険の被保険者が医療機関において療養の給付等を受ける場合、一般には、その就業等の実態を踏まえた給付を受けていると考えられている。しかし、協会管掌健康保険と同様の療養の給付等を行っている国家公務員共済組合等の共済組合の組合員等(以下「短期組合員」という。)及び組合管掌健康保険制度の被保険者等に係る情報については、機構がその事務の委任等を受けていないため、記録されていない。

このため、明細情報の送付を受けた各年金事務所は、その扶養者が短期組合員である者を除いた第1次対象者について、協会管掌健康保険の被扶養配偶者期間とオンライン記録上の第3号被保険者期間を突合することにより、真に不整合期間を有することが確認できた者(以下「第1次不整合者」という。)に対して、不整合期間を第1号被保険者としての期間に変更することの届出(以下「変更の届出」という。)を勧奨する通知を送付した。その後、変更の届出があった者については変更の届出に基づき、また、一定の期間が経過しても変更の届出がなかった者については職権で、それぞれ種別変更の処理を行うとともに、種別変更の処理を行った者に対して、未納保険料(国が徴収する権利が時効により消滅していない国民年金保険料をいう。)の納付書を送付した。

機構は、25年3月末までに、第1次不整合者125,870名の種別変更の処理を行ったとしている(図表1-15参照)。

図表1-15 平成23年11月の種別変更

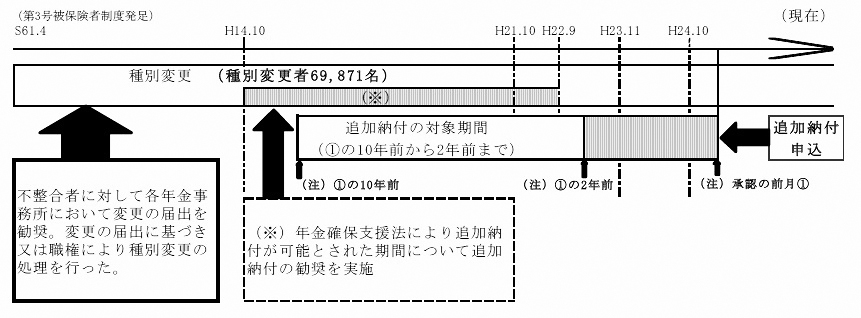

b 年金確保支援法の施行により24年10月に追加納付することができるようになったことから、同月から同年11月にかけて機構本部が第1次不整合者のうち、オンライン記録に基づき21年10月以前にも不整合期間を有する可能性のある者(以下「第2次対象者」という。)72,839名を抽出した。そして、オンライン記録上の現住所を管轄する年金事務所に第2次対象者の明細情報を送付した。

これを受けた各年金事務所は、前記と同様の突合を行うなどして、真に不整合期間を有することが確認できた者(以下「第2次不整合者」という。)に対して変更の届出を勧奨する通知を送付して、第2次不整合者からの変更の届出に基づき又は職権により種別変更の処理を行うとともに、種別変更の処理を行った者のうち、年金確保支援法により追加納付が可能とされた14年10月から22年9月までの期間について種別変更の処理を行った者に対して、追加納付を勧奨する通知を送付した。

機構は、25年3月末までに、第2次不整合者69,871名の種別変更の処理を行ったとしている(図表1-16参照 )。

図表1-16 平成24年10月から11月にかけての種別変更

c さらに、機構は、年金健全化法が成立することが見込まれたことなどから、25年6月に機構本部がオンライン記録に基づき過去2年より前(23年5月以前,のみに不整合期間を有する可能性のある者(以下「第3次対象者」という。)約53万5000名を抽出した。そして、オンライン記録上の現住所を管轄する年金事務所に第3次対象者の明細情報を送付した。

これを受けた各年金事務所は、現在順次、前記と同様の突合を行うなどして変更の届出に基づき又は職権により種別変更を行うとともに、種別変更を行った者に対して、特定期間該当届(不整合期間に係る種別変更を行った期間のうち、国が保険料を徴収する権利が時効により消滅している期間について、年金受給資格期間として扱うこととするための届出をいう。以下同じ。)の提出を勧奨する通知を送付している。

前記のとおり、機構本部から明細情報の送付を受けた各年金事務所は、第1次不整合者及び第2次不整合者(以下、これらの者を合わせて「不整合者」という。)に対して、変更の届出を勧奨する通知を送付するなどしている。

そして、不整合者がオンライン記録上の現住所から転出している場合、機構本部が発出した「第3号被保険者不整合記録を有する者に係る種別変更処理事務取扱要領の改訂等(指示・依頼)」(平成23年11月24日国年指2011-411)等(以下「事務取扱要領等」という )によれば、機構本部から明細情報の送付を受けた各年金事務所は転出先の住所の確認を行い、転出先の住所が判明した場合には、不整合者に対し速やかに変更の届出を勧奨する通知を再送付するなどすることとされている。その後、転出先の住所を管轄する年金事務所(以下「転出先年金事務所」という。)に種別変更の処理を引き継ぎ、転出先年金事務所は、不整合者からの変更の届出に基づき又は職権により種別変更の処理を行うこととなっている。

また、転出先年金事務所に種別変更の処理を引き継いだ年金事務所(以下「引継元年金事務所」という。)は、種別変更の処理の進捗管理を行い、機構本部からの明細情報に処理完結年月日等を登録することとなっている。

さらに、機構は、「国民年金適用業務処理マニュアル」(平成22年1月1日要領第6号)によれば、引継元年金事務所が転出先年金事務所へ種別変更の処理を引き継ぐ場合に用いる文書の書式として、「被保険者記録補正依頼・回答票兼補正処理票」(以下「依頼票」という。)を定めている。引継元年金事務所は、依頼票に引継内容を記載して転出先年金事務所に送付して、それを受け取った転出先年金事務所は、種別変更の処理の完了後に引継元年金事務所に受け取った依頼票の写しを返送することとされている。

不整合者の種別変更の処理の状況について、厚生労働本省、機構本部、年金事務所において検査したところ、次のような事態が見受けられた。

①引継元年金事務所が、不整合者がオンライン記録上の現住所から転出していることを把握していたものの、転出先年金事務所に種別変更の処理を引き継いでいなかったり、②転出先年金事務所が、引継元年金事務所から種別変更の処理を引き継いだものの、その処理を行っていなかったりしている事態が見受けられた。

中福岡年金事務所は、平成24年11月に機構本部から明細情報の送付を受けた第2次不整合者315名のうち、オンライン記録上の現住所から転出している62名に対して転出先の住所を確認の上、変更の届出を勧奨する通知を再送付した。その後、一定の期間が経過しても変更の届出がなかったことから、転出先年金事務所に種別変更の処理の引継ぎを順次行うこととしたが、事務取扱要領等において引継元年金事務所が引継ぎを的確に行うための具体的な方法が明示されていなかったことなどから、種別変更の処理の進捗管理を十分に行っていなかった。このため、上記62名のうち42名の種別変更の処理の引継ぎが行われていなかった。

鹿屋年金事務所は、第2次不整合者が加治木年金事務所が管轄する市に転出したことを把握したため、平成24年11月に加治木年金事務所に依頼票を送付し、当該者の種別変更の処理を引き継いだ。

しかし、加治木年金事務所において、適切に種別変更の処理を行うことについての担当者の認識が欠けていたことなどから、26年1月の会計実地検査の時点で種別変更の処理を行っていなかった。また、鹿屋年金事務所は、引継後相当期間が既に経過していて、加治木年金事務所から依頼票の写しが返送されていないのに、種別変更の処理状況について確認していなかった。

以上のように、機構において、引継元年金事務所がオンライン記録上の現住所から転出した者について転出先年金事務所に種別変更の処理を引き継いでいないなどしている事態は適切ではなく、是正改善を図る要があると認められる。

上記の事態に関して、会計検査院は、不整合期間を有する者に係る種別変更の処理が適切に行われるよう、次のとおり、26年10月30日に厚生労働大臣及び機構理事長に対して、会計検査院法第34条の規定により是正改善の処置を求めた。

(a) 機構において、転出先年金事務所に種別変更の処理を引き継ぐ場合の具体的な引継方法等を事務取扱要領等において明示し、各年金事務所に種別変更の処理を事務取扱要領等に従って適切に行うことを周知徹底すること

(b) 厚生労働省において、不整合期間を有する者に係る種別変更の処理状況を適切に把握して、機構に対して必要に応じて指導を行うこと

社会保険庁は、9年1月の基礎年金番号導入前の8年2月に、国民年金事業等の円滑かつ適正な運営を図ることなどのため、国家公務員等共済組合連合会等と「基礎年金番号を基本とした情報交換の実施に伴う情報交換の取扱いに関する覚書」等(以下「覚書」という。)を締結し、9年1月以降、機構設立後も、国家公務員等共済組合連合会(同年4月以降は国家公務員共済組合連合会)等から、国家公務員共済組合員等に係る基礎年金番号、資格の得喪年月日等の情報の提供を受けている。

その後、23年11月以降、(イ)のとおり、機構本部はオンライン記録に基づき第1次対象者等を抽出し、オンライン記録上の現住所を管轄する年金事務所に第1次対象者等の明細情報を送付している。そして、これを受けた各年金事務所は、第1次対象者等について、協会管掌健康保険の被扶養配偶者期間とオンライン記録上の第3号被保険者期間を突合することにより、第1次対象者等が真に不整合期間を有する者であるかを確認した上で、不整合期間を有することが確認できた者に対して変更の届出を勧奨する通知を送付するなどしている。

しかし、前記のとおり、オンライン記録には短期組合員に係る情報及び組合管掌健康保険制度の被保険者等に係る情報がないため、短期組合員等が扶養者である第1次対象者等について、機構が単独で真に不整合期間を有する者であるかの確認をすることができない状況となっていた。

そこで、機構は、覚書に基づき国家公務員共済組合連合会等から月1回短期組合員の被扶養配偶者情報の提供を受けていたことから、これを活用することとしたものの、一部の被扶養配偶者情報において基礎年金番号が記載されていなかったことなどから、被扶養配偶者情報と扶養者の共済組合加入履歴との突合が十分にできなかった。このため、それまで提供を受けていた情報を基に、扶養者の共済組合加入履歴と被扶養配偶者期間を特定し、一覧表を作成した上で、24年6月に、国家公務員共済組合連合会等を通じて、各共済組合に対して、当該期間が正しいかどうかの確認を依頼することとした(国家公務員共済組合連合会に2,205件、地方公務員共済組合連合会に4,454件、日本私立学校振興・共済事業団に1,230件)。

しかし 国家公務員共済組合連合会及び地方公務員共済組合連合会(以下、「両共済組合連合会」という。)から、覚書は情報の提供に係るものであり、機構からの求めに応じて確認を行うことは覚書の範囲を超える依頼であるなどとして、協力が得られなかった。

また、扶養者が組合管掌健康保険制度の被保険者等である者については、国民年金法等に当該者に係る情報の提供を受けられる旨の明文の規定がなく、国家公務員共済組合連合会等と異なり、情報提供についての覚書も取り交わしていないことから、機構は、組合管掌健康保険制度の保険者である健康保険組合に対して被扶養配偶者情報の提供を求めていなかった。

その後、年金健全化法により国民年金法が改正され、25年7月1日から、国民年金法第108条等の規定により、機構が厚生労働省から委任を受け、被保険者、の資格に関し必要があると認めるときは、共済組合又は健康保険組合に対して必要な書類の閲覧又は資料の提供を求めることができることとされた。

しかし、機構は、被扶養配偶者情報の提供を受けるには両共済組合連合会等の理解を得ることが必要であるとして、同日以降、同条の規定に基づき、改めて両共済組合連合会を通じて各共済組合に対して前記の一覧表の内容確認を求めたり、健康保険組合に対して被扶養配偶者情報の提供を求めたりしていなかった。

機構によれば、共済組合に対しては、機構が不整合期間を把握して特定期間該当届の届出勧奨や特例的な追納の勧奨を行うことが可能となるよう、年金健全化法に基づき特例的な追納が開始される27年4月までに両共済組合連合会を通じるなどして、国民年金法第108条等の規定に基づき、被扶養配偶者情報の提供を受けられるよう協議を続けているとしている。

また、機構は、健康保険組合に対しては、年金健全化法による国民年金法の改正により26年12月以降、第3号被保険者であった者は第2号被保険者の被扶養配偶者でなくなったことを機構に届け出なければならないこととなり、このためのシステム改修を各健康保険組合が行っていることなどを踏まえて、同月までに各健康保険組合から被扶養配偶者情報の提供を受けられるよう協議を続けているとしている。

そして、機構内部で、各共済組合及び各健康保険組合から提供された被扶養配偶者情報を基に不整合期間を有する者を抽出し、当該者に種別変更を勧奨するためのシステムを構築しているところであるとしている。

機構は、前記の協議等が順調に進捗すれば、特例的な追納の期間が終了する30年3月までには、不整合期間を有する第3号被保険者と第1号被保険者及び第2号被保険者との保険料負担の不公平等は解消するとしている。

しかし、前記の協議がまとまらず、共済組合や健康保険組合から健康保険等の被扶養配偶者情報の提供を十分に受けられない場合には、共済組合の組合員約440万人(24年度末)の被扶養配偶者及び健康保険組合の加入者約2935万人(24年度末)のうち、不整合期間を有する第3号被保険者に係る種別変更の処理を効率的に行うことができないこととなる。この結果、不整合期間を有する第3号被保険者と第1号被保険者及び第2号被保険者との保険料負担の不公平等が今後も解消されないこととなるおそれがある。このため、機構においては、共済組合や健康保険組合との協議をより一層推進していく必要があると認められる。