国会及び内閣に対する報告(随時報告)

メイン

メイン

我が国は、国際社会の平和と発展に貢献し、これを通じて我が国の安全と繁栄の確保に資することを目的として、政府開発援助(Official Development Assistance。以下「ODA」という。)を実施している。ODAは、経済協力開発機構(Organisation for Economic Co-operation and Development。以下「OECD」という。)の開発援助に関する事柄を取り扱う開発援助委員会(Development Assistance Committee。以下「DAC」という。)が作成する援助受取国・地域のリストに掲載された開発途上国・地域(以下「開発途上国」という。)への贈与及び貸付けのうち次の3つの要件を満たすものである。

① 公的機関によって供与されるものであること

② 開発途上国の経済開発や福祉の向上に寄与することを主たる目的としていること

③ 有償資金協力については、緩和された供与条件のもの(グラント・エレメント(注1)が25%以上)であること

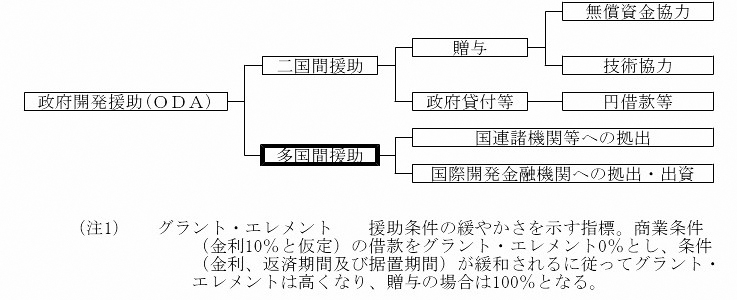

ODAには、図のとおり、開発途上国を直接支援する二国間援助と、国際機関及びその他の組織(以下「国際機関等」という。)に対して拠出・出資を行う多国間援助とがある。

図 ODAの分類

我が国は、多国間援助として、国際連合(以下「国連」という。)に代表される国際機関等に対して、その活動に必要な経費に充てるための資金を支出している。

国際機関とは、一般に、特定の共通目的を継続的に達成するために、国家間の合意に基づいて設立された組織であって、固有の内部機関と権能を持つものとされている。

一方、我が国において資金の支出先となっているその他の組織としては、国際的な活動を行っており外国政府も拠出している赤十字国際委員会等の民間団体等がある。

主な国際機関等を分類すると、表1のとおりとなる。

表1 主な国際機関等

| 分類 | 該当する主な国際機関等 |

|---|---|

| 国連(事務局) | 国際連合本部、人道問題調整事務所、国際連合人権高等弁務官事務所 |

| 国連(基金及び計画) | 国際連合人口基金、国際連合児童基金、国際連合開発計画、国際連合世界食糧計画 |

| 国連専門機関 | 国際連合食糧農業機関、国際連合教育科学文化機関、世界保健機関 |

| 国際開発金融機関等 | 国際復興開発銀行、国際開発協会、国際通貨基金、アジア開発銀行 |

| その他 | OECD、東南アジア諸国連合、アジア太平洋経済協力、赤十字国際委員会 |

また、我が国が、多国間援助として、これらの国際機関等に対して支出している資金は、次のとおり分類される。

① 義務的拠出金(分担金を含む。以下同じ。)

義務的拠出金は、国際機関等の事務局運営費等に充てるための財源として、国際機関等の設立条約等により加盟国等が定められた額を義務的に支出するもの、又は、国際機関等の設立条約等には直接定められていないが、当該国際機関等の総会決議等により加盟国等が負担を求められた額を義務的に支出するものである。

② 任意拠出金

任意拠出金は、国際機関等の実施する事業等のうち、我が国が重視する特定国・地域又は特定分野の事業等、我が国が有益と認め、支援すべきと判断した事業等に対して自発的に支出するものである。

③ 出資金

出資金は、開発途上国が実施する開発プロジェクト等に必要な資金に対して緩やかな条件で融資等を行う国際開発金融機関等の資本金への出資の形で支出するものである。

そして、国際機関等は、加盟国等からの義務的拠出金、任意拠出金及び出資金(以下「拠出金等」という。)を各種事業を実施するための原資の一部とするなどして、当該事業を実施している。

DACは、OECDの委員会の一つであり、開発途上国に対する援助の量的拡大とその効率化を図ること、加盟国の援助の量と質について定期的に相互検討を行うこと、贈与ないし有利な条件での借款の形態による援助の拡充を共通の援助努力によって確保することなどを目的としており、現在のメンバーは、OECD加盟国(34か国)中の28か国と欧州連合の合計29メンバーとなっている。そして、DACは、毎年、各国から報告された援助実績を取りまとめて、開発協力報告書(以下「DAC報告」という。)として発表している。このDAC報告は、暦年による集計となっていて、開発協力の国際的動向と加盟国の活動概要の報告等が公表されている。

我が国においては、DACへの報告に当たり、公的機関により供与されたODAを把握するために、外務省が、各府省庁、都道府県等に対して、「我が国の経済協力実績集計にかかる協力依頼について」(以下「集計依頼文書」という。)により、DAC報告の基礎となるODA事業の支出額、ODA受取機関名、案件概要等の報告を依頼している。そして、同省は、各府省庁等から提出された資料(以下「DAC基礎資料」という。)と同省におけるODA事業の支出記録等の資料とを取りまとめて、我が国の援助実績としてDACに報告している。

DAC報告は、DAC加盟国28か国の援助実績を公表しており、加盟国の国際貢献の度合いを測る指標の一つとなっている。我が国は、DAC加盟国のODA実績(支出純額ベース)(注2)において、1991年(平成3年)から2000年(平成12年)までは1位であったが、その後は順位を下げて、2007年(平成19年)から2012年(平成24年)まではアメリカ合衆国、英国、ドイツ、フランスに次ぐ5位となっている。

国際機関等への財政的貢献について、外務省は、拠出先の国際機関等の財政及び事業運営が適正なのか、我が国の財政的貢献が適切に管理されているのか、各種資源が効果的、効率的に活用されているのかなどを精査することが求められているなどとしている。そこで、同省は、政府として、我が国が実施している国際機関等に対する拠出、出資等の現状・実績を国民に明らかにすることが、十分な説明責任を果たすという観点から最も重要であるという考えを踏まえつつ、関係府省庁と連携して、平成15年以降、「国際機関等への拠出金・出資金等に関する報告書」(以下「拠出金等報告書」という。)を作成し、外務省のホームページ等において公表している。

なお、17年6月の参議院決算委員会における平成15年度決算審査措置要求決議の中で、国際機関等への資金拠出に関する情報開示について内閣が適切な措置を講じるよう求められたことを踏まえて、18年7月に公表した拠出金等報告書において、日本が大口の拠出をしている主要機関については、その政策に関する詳細な評価を盛り込むとともに、国際機関等の財政状況に関する記載を新たに加えている。

会計検査院は、従来、国際機関等に対する拠出金等について会計検査を行っているところである。そして、平成13年度決算検査報告に、「国際機関等に対する拠出金等について、支出先における適切な事業運営が確保され、拠出金等の効率的使用等が図られるよう改善の意見を表示したもの」を、また、平成19年度決算検査報告に、「国際機関の信託基金の閉鎖に伴う拠出残余金の返還等について、受入れなどに係る具体的な事務手続を定めることなどにより、早期に処理するよう改善させたもの」をそれぞれ掲記している。