平成26年度決算検査報告

(「国民健康保険の療養給付費負担金が過大に交付されていたもの」及び「国民健康保険の財政調整交付金が過大に交付されていたもの」参照)

【是正改善の処置を求めたものの全文】

国民健康保険に係る国庫負担金の交付額算定における高額療養費の減額調整について

(平成27年10月29日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴省は、国民健康保険法(昭和33年法律第192号。以下「法」という。)に基づく国民健康保険制度を所管している。国民健康保険は、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)等が保険者となって、被用者保険の被保険者及びその被扶養者等を除き、当該市町村の区域内に住所を有する者等を被保険者として、その疾病、負傷、出産又は死亡に関して、療養の給付、出産育児一時金の支給、葬祭費の支給等の給付を行う保険である。

そして、医療機関等で療養の給付等を受ける国民健康保険の被保険者(以下「被保険者」という。)は、法に基づき、療養の給付に要する費用の額等のうち、年齢等の区分ごとに定められた割合に応じた額を一部負担金として当該医療機関等に支払わなければならないことなどとなっている。ただし、この一部負担金が一定の限度額(以下、この限度額を「自己負担限度額」という。)を超える場合には、法に基づき、市町村等から当該被保険者等に対し、当該自己負担限度額を超える額を高額療養費として支給することとなっている。

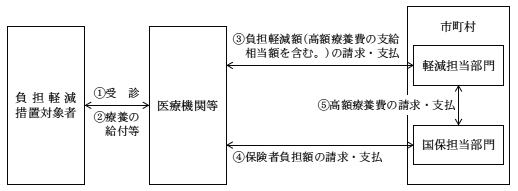

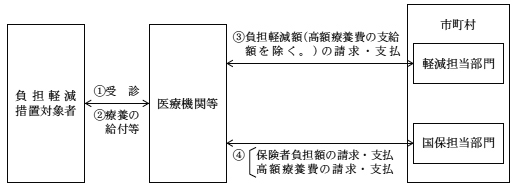

市町村等において、国庫助成を受けることなく自らの財政負担で、年齢その他の事由により、被保険者の一部負担金に相当する額の全部又は一部を当該被保険者に代わって医療機関等に支払う措置(以下「負担軽減措置」という。)を講じている場合がある。

そして、負担軽減措置を講じている市町村においては、負担軽減措置の対象となる被保険者(以下「負担軽減措置対象者」という。)の一部負担金が自己負担限度額を超える場合には、一部負担金から高額療養費の支給額を控除した額を負担軽減措置の対象とすること、また、負担軽減措置対象者に対する高額療養費の支給については、負担軽減措置対象者に対して直接その支払を行うのではなく、主として次の2通りの方法により行うことが通例となっている。

貴省は、国民健康保険の保険者である市町村に対して各種の国庫助成を行っており、その主なものとして、療養給付費負担金(以下「負担金」という。)及び財政調整交付金がある。

負担金は、法に基づき、市町村が行う国民健康保険の事業運営の安定化を図るために交付するものである。そして、その交付額は、療養の給付に要する費用の額から当該給付に係る被保険者の一部負担金に相当する額を控除した額と入院時食事療養費、療養費、高額療養費等の支給に要する費用の額との合算額(以下「医療給付費」という。)から所定の額を控除するなどして算出した額に、国の負担割合を乗ずるなどして算定することとなっている。

また、財政調整交付金は、法に基づき、市町村間で医療費の水準や住民の所得水準の差異により生じている国民健康保険の財政力の不均衡を調整するために交付するもので、普通調整交付金と特別調整交付金がある。このうち普通調整交付金(以下「交付金」という。)は、被保険者の所得等から一定の基準により算定される収入額(以下「調整対象収入額」という。)が医療給付費等から一定の基準により算定される支出額(以下「調整対象需要額」という。)に満たない市町村に対して、その不足を公平に補うことを目途として交付するものである。そして、その交付額は、当該市町村の調整対象需要額から調整対象収入額を控除した額に基づいて算定することとなっている。

そして、貴省が負担金及び交付金(以下、これらを合わせて「国庫負担金」という。)を交付するに当たり、都道府県は、市町村が提出した交付申請書及び事業実績報告書の内容を審査した上で、当該交付申請書及び事業実績報告書を貴省に提出することとなっている。

国庫負担金は、いずれも各市町村における医療給付費を交付額算定の基礎とするもので、医療給付費が増加すれば、国庫負担金の交付額も増加することになる。

そして、貴省は、一般に、負担軽減措置を講じている市町村では、負担軽減措置を講じていない市町村と比べて被保険者の医療機関への受診等が増えて、医療給付費が増加する(以下、このことを「波及増」という。)傾向があるとしている。そして、波及増となった医療給付費をそのまま国庫負担金の交付額算定の基礎に含めると、負担軽減措置を講じている市町村に対する国庫負担金の交付額が増加して、負担軽減措置を講じていない市町村との公平を欠くことになるとしている。

そこで、貴省は、国庫負担金の交付額の算定に当たり、負担軽減措置対象者の延べ人数の被保険者数に占める割合が一定の割合以上の市町村については、負担軽減措置対象者に係る医療給付費に所定の減額調整率を乗じて、波及増に係る医療給付費を減額することとしている(以下、この減額調整率を乗じて行う医療給付費の減額を「減額調整」という。)。そして、減額調整は負担軽減措置対象者に係る医療給付費を対象として行われるものであることから、負担軽減措置対象者に対する高額療養費については、償還払い又は現物給付のいずれの方法によりその支払が行われる場合であっても、原則として、減額調整の対象とする必要があるとしている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、負担軽減措置を講じている市町村における国庫負担金の交付額の算定に当たり、減額調整は適切に行われているか、特に、負担軽減措置対象者に対する高額療養費については、償還払い又は現物給付のいずれの方法によりその支払が行われる場合であっても減額調整の対象とされているかなどに着眼して、貴省本省及び22都府県(注)の負担軽減措置を講じている295市区町村において、平成21年度から25年度までの間に交付された国庫負担金を対象として、国庫負担金の実績報告書等の関係書類により会計実地検査を行った。

(検査の結果)

検査したところ、14都府県の56市区町(これらの市区町に交付された国庫負担金交付額計5917億5177万余円)において、次のような事態が見受けられた。

6都府県の29市区町は、国庫負担金の交付額の算定に当たり、負担軽減措置対象者に対する高額療養費のうち、国保担当部門が現物給付により医療機関等に対して支払ったものについては減額調整の対象としていたが、償還払いにより軽減担当部門に対して支払ったものについては集計しておらず、当該高額療養費を減額調整の対象としていなかった。このため、国庫負担金の交付額算定の基礎とされた医療給付費が過大に算出されていた。

また、9県の27市町は、国庫負担金の交付額の算定に当たり、負担軽減措置対象者に対する高額療養費のうち、国保担当部門が償還払いにより軽減担当部門に対して支払ったものについては減額調整の対象としていたが、現物給付により医療機関等に対して支払ったものについては集計しておらず、当該高額療養費を減額調整の対象としていなかった。このため、国庫負担金の交付額算定の基礎とされた医療給付費が過大に算出されていた。

上記の事態について事例を示すと次のとおりである。

<事例>

岐阜県内の各市町村は、重度心身障害者等の保健の向上に寄与し、もって福祉の増進を図ることを目的として、重度心身障害者に対して一部負担金に相当する額の全部を助成するなどの負担軽減措置を講じている。しかし、14市町のうち、多治見、関、美濃、瑞浪、羽島、恵那、美濃加茂の7市は、国庫負担金の交付額の算定に当たり、負担軽減措置対象者に対する高額療養費のうち、国保担当部門が現物給付により医療機関等に対して支払ったものについては集計しておらず、当該高額療養費を減額調整の対象としていなかった。そして、岐阜県は、実績報告書等の審査に当たり、減額調整の対象となる高額療養費について十分な審査を行っていなかった。このため、上記の7市においては、国庫負担金の交付額算定の基礎とされた医療給付費が過大に算出されており、平成21年度から25年度までの間に、負担金計1億1559万余円、交付金計4220万余円、合計1億5779万余円が過大に算定され、交付されていた。

そこで、上記14都府県の計56市区町において、国保担当部門が償還払いにより軽減担当部門に対して支払った高額療養費を集計し、又は現物給付により医療機関等に対して支払った高額療養費を集計し、いずれも減額調整の対象とした上で、国庫負担金の交付額算定の基礎となる医療給付費を算出して、適正な国庫負担金の交付額を算定したところ、国庫負担金が合計で5億9247万余円(負担金計4億4302万余円、交付金計1億4944万余円)過大に算定され、交付されていた。

これを都府県別及び国庫負担金別に示すと表のとおりである。

| 都府県名 | 償還払い・現物給付別 | 市区町名 | 過大交付額 | ||

|---|---|---|---|---|---|

| 負担金 | 交付金 | 計 | |||

| 青森県 | 現物給付 | 黒石市、東津軽郡今別町、東津軽郡外ヶ浜町、上北郡七戸町、上北郡おいらせ町(5市町) | 10,681 | 5,185 | 15,866 |

| 秋田県 | 償還払い | 南秋田郡五城目町(1町) | 325 | 98 | 423 |

| 山形県 | 現物給付 | 山形市(1市) | 21,481 | 11,554 | 33,035 |

| 栃木県 | 現物給付 | 鹿沼市(1市) | 1,784 | 546 | 2,330 |

| 千葉県 | 償還払い | 松戸市、君津市、市原市、印西市、成田市、山武市(6市) | 3,947 | 1,393 | 5,340 |

| 現物給付 | 香取市、銚子市(2市) | 643 | 468 | 1,111 | |

| 東京都 | 償還払い | 立川市、調布市、武蔵村山市、羽村市、新宿区、文京区(6市区) | 7,816 | 1,664 | 9,480 |

| 神奈川県 | 償還払い | 小田原市、逗子市、足柄下郡箱根町、足柄下郡湯河原町、愛甲郡愛川町(5市町) | 9,702 | 3,184 | 12,886 |

| 富山県 | 現物給付 | 富山市、魚津市、滑川市、黒部市、砺波市(5市) | 59,783 | 21,344 | 81,127 |

| 岐阜県 | 現物給付 | 多治見市、関市、美濃市、瑞浪市、羽島市、恵那市、美濃加茂市(7市) | 115,590 | 42,202 | 157,792 |

| 愛知県 | 現物給付 | 清須市、弥富市(2市) | 950 | 0 | 950 |

| 大阪府 | 償還払い | 大阪市、堺市、吹田市、茨木市、八尾市、泉佐野市、寝屋川市、摂津市、交野市、泉南郡熊取町(10市町) | 103,693 | 20,763 | 124,456 |

| 和歌山県 | 償還払い | 西牟婁郡白浜町(1町) | 832 | 296 | 1,128 |

| 山口県 | 現物給付 | 大島郡周防大島町(1町) | 1,913 | 0 | 1,913 |

| 福岡県 | 現物給付 | 福岡市、飯塚市、柳川市(3市) | 103,881 | 40,749 | 144,630 |

| 合計 | 償還払い(6都府県 29市区町) | 126,318 | 27,398 | 153,716 | |

| 現物給付(9県 27市町) | 316,710 | 122,048 | 438,758 | ||

| 計(14都府県 56市区町) | 443,029 | 149,446 | 592,475 | ||

(是正改善を必要とする事態)

負担軽減措置を講じている市町村において、国庫負担金の交付額の算定に当たり、負担軽減措置対象者に対する高額療養費のうち、国保担当部門が、償還払いにより軽減担当部門に対して支払ったものを減額調整の対象としていなかったり、現物給付により医療機関等に対して支払ったものを減額調整の対象としていなかったりしているため、国庫負担金が過大に算定され、交付されている事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のことなどによると認められる。

国民健康保険制度は、我が国の社会保障制度において重要な役割を果たしているもので、毎年度、保険者である市町村等には多額の国庫負担金等が交付されている。そして、我が国の急速な高齢化の進行等を踏まえて国民医療費は増加の一途をたどっていることなどから、国庫負担金の交付額の算定及び交付を適正なものとして制度を適切かつ公平に運用することがこれまで以上に強く求められている。

ついては、貴省において、都道府県に対して減額調整の対象となる高額療養費及びその集計方法等を具体的に示して、これを都道府県を通じて市町村に対して周知徹底することにより、国庫負担金の交付額の算定が適正なものとなるよう是正改善の処置を求める。