平成27年度決算検査報告

防衛省は、防衛装備品及びその修理等の役務(以下、これらを「防衛装備品等」という。)の調達を民間企業と契約を締結することなどにより実施している。

防衛省は、防衛装備品等の調達に当たり、その仕様が特殊で市場価格が形成されていないなどの場合には、「調達物品等の予定価格の算定基準に関する訓令」(昭和37年防衛庁訓令第35号)に基づき、製造原価を直接材料費、加工費、直接経費等の構成要素ごとに積み上げるなどして算定して、これに一定の適正利益等を付加する原価計算方式により予定価格を算定するなどしている。このうち加工費は、工数(製造等に直接従事した作業時間)に加工費率(期間加工費を期間工数で除して算定した1作業時間当たりの加工費)を乗ずることなどにより計算することとなっている。そして、防衛省は、毎年度、民間企業に、期間加工費、期間工数等を記載した加工費率に関する資料(以下「加工費率算定表」という。)を提出させて、民間企業ごとの加工費率を算定している。

防衛省と契約を締結している民間企業は、契約の履行に当たり、必要に応じて、治工具、機械、装置等(以下「治工具等」という。)を取得している。そして、防衛省は、原価計算方式による場合、民間企業の治工具等の取得に要する費用(以下「治工具等取得費」という。)を次のいずれかの方法により予定価格に計上することとしている。

また、防衛装備品等が他国の企業が保有する技術を用いる仕様となっている場合、民間企業は、他国の企業から生産に必要となるノウハウを取得するための研修、指導等を受けることがある。そして、防衛省は、原価計算方式による場合、民間企業が受けるこれらの研修等に要する費用(以下「技術移転費」という。)を直接材料費、直接経費等として予定価格に計上することとしている。

なお、民間企業は、治工具等取得費又は技術移転費について、防衛省に提出する見積書に直接材料費、直接経費等として計上する場合、一括して計上したり、当該民間企業が製造すると想定した防衛装備品の台数(以下「製造見込台数」という。)で除した1台当たりの金額を算出して、契約ごとの製造台数を乗じた金額(以下、治工具等取得費に係る当該金額を「治工具等割掛費」といい、技術移転費に係る当該金額を「技術移転割掛費」という。)を計上したりするなどしている。

装備施設本部(平成27年10月1日以降は防衛装備庁。以下「装本」という。)は、陸上幕僚監部からの調達要求に基づき、衝突防止等の安全確保のために陸上自衛隊の航空機に搭載する味方識別機JAN/APX―119(以下「味方識別機」という。)計53台を調達するために、表のとおり、19年度から26年度までの間に、株式会社日立国際電気(以下「会社」という。)と製造請負契約計21件(以下「装本契約」という。)を締結して、計10億7810万余円を支払っている。

また、陸上自衛隊補給統制本部(以下「補給統制本部」という。)は、運用する航空機の補用部品として別途緊急に味方識別機が必要となったことから、自ら調達することとして、23年度に会社と味方識別機7台の製造請負契約(以下「陸自契約」という。)を締結して、1億1635万余円を支払っている。

さらに、装本及び技術研究本部(27年10月1日以降は防衛装備庁。以下「技本」という。)は、22年度から24年度までの間に、味方識別機3台の取得が含まれる航空機の研究試作契約等計3件(以下「研究試作契約等」という。)を民間企業1社と締結しており、当該民間企業は、23年度に会社と契約(以下「間接契約」という。)を締結して味方識別機3台の納入を受けている。

そして、これらの契約については、装本、技本及び補給統制本部が、前記の原価計算方式により予定価格を算定している。

| 調達機関 | 契約年度 | 契約数 (件) |

味方識別機の調達台数(台) | |

|---|---|---|---|---|

| 装本 | 平成19年度 | 3 | 19 | |

| 20年度 | 3 | 4 | ||

| 21年度 | 2 | 6 | ||

| 22年度 | 2 | 7 | ||

| 23年度 | 3 | 8 | ||

| 24年度 | 5 | 6 | ||

| 25年度 | 2 | 2 | ||

| 26年度 | 1 | 1 | ||

| 装本契約 | 21 | 53 | ||

| 補給統制本部 | 23年度 | 1 | 7 | |

| 陸自契約 | 1 | 7 | ||

| 装本 | 22年度 | 1 | 1 | |

| 23年度 | 1 | 1 | ||

| 技本 | 24年度 | 1 | 1 | |

| 研究試作契約等 | 3 | 3 | ||

| 計 | 25 | 63 | ||

| うち装本契約及び陸自契約 | 22 | 60 | ||

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、防衛装備品等の調達に当たり、予定価格の算定は適切に行われているか、特に、支払う必要がない治工具等取得費及び技術移転費が計上されていないかなどに着眼して、前記の味方識別機を調達している装本契約、陸自契約及び研究試作契約等計25件の契約を対象として、装本、技本及び補給統制本部において契約書、仕様書、予定価格調書等の関係書類を確認するとともに、会社において見積書、加工費率算定表、固定資産台帳等の関係書類を確認するなどして会計実地検査を行った。また、間接契約については、会社から関係書類の提出を受けて調査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

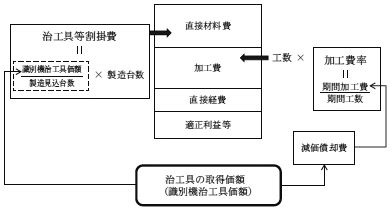

会社は、装本に提出した加工費率算定表において、味方識別機を製造するために、20、22両年度に取得した治工具2式の取得価額(以下「識別機治工具価額」という。)の減価償却費を20年度から24年度までの間の期間加工費に含めて計上しており、加工費率を算定する装本の担当部署(以下「加工費率担当」という。)は、識別機治工具価額を加工費率の算定の対象としていた。

一方、会社は、識別機治工具価額及び製造見込台数を用いて算出した治工具等割掛費を直接材料費として計上した見積書を装本及び補給統制本部に提出しており、装本及び補給統制本部は、装本契約のうち20年度以降に締結した18件の契約及び陸自契約に係る予定価格の算定に当たり、味方識別機計41台分の治工具等割掛費を直接材料費として計上していた(図1参照)。しかし、上記のとおり加工費率担当が識別機治工具価額を加工費率の算定の対象としていたことから、上記予定価格の算定に当たり、治工具等割掛費を計上する必要はなかった。

また、装本は、19年度に締結した3件の契約に係る予定価格の算定に当たり、味方識別機計19台分の治工具等割掛費を、識別機治工具価額が加工費率の算定の対象となる前に直接材料費として計上していたが、その後の20年度に加工費率担当が識別機治工具価額を加工費率の算定の対象としたため、結果的に支払う必要がない治工具等割掛費が当該3件の契約額に含まれることとなっていた。

図1 識別機治工具価額の予定価格の計上に係る概念図

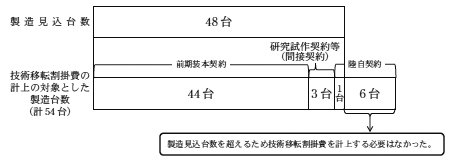

会社は、装本契約のうち19年度から23年度までの間に締結した13件の契約(以下「前期装本契約」という。)、間接契約及び陸自契約において、味方識別機の製造に係る技術移転費を見積書に直接材料費として計上する際に、製造見込台数である48台を用いて算出した技術移転割掛費を計上していた。

そして、会社は、前期装本契約及び間接契約において、味方識別機の製造台数計47台分の技術移転割掛費を直接材料費として計上した見積書を装本等に提出しており、装本及び技本は、当該見積書を予定価格の算定基礎とするなどして、前期装本契約及び研究試作契約等における予定価格の算定に当たり、計47台分の技術移転割掛費を直接材料費として計上するなどしていた。

また、会社は、上記の見積書を提出した後、陸自契約において、味方識別機の製造台数7台分の技術移転割掛費を直接材料費として計上した見積書を補給統制本部に提出しており、補給統制本部は、当該見積書を予定価格の算定基礎として、陸自契約における予定価格の算定に当たり、7台分の技術移転割掛費を直接材料費として計上していた。

しかし、前期装本契約、間接契約及び陸自契約における味方識別機の製造台数を合わせると計54台となり、製造見込台数48台を6台超えることになることから、補給統制本部は、陸自契約における予定価格の算定に当たり、製造見込台数を超える6台分の技術移転割掛費を直接材料費として計上する必要はなかった(図2参照)。

図2 製造見込台数と製造台数との比較

このように、装本及び補給統制本部において識別機治工具価額が加工費率の算定の対象に含まれているのに治工具等割掛費を直接材料費として予定価格に計上していたり、補給統制本部において製造見込台数を超える台数分の技術移転割掛費を直接材料費として予定価格に計上していたりしていた事態は適切ではなく、改善の必要があると認められた。

(節減できた契約額)

装本契約及び陸自契約について、直接材料費として計上していた味方識別機計60台分の治工具等割掛費及び6台分の技術移転割掛費を除くなどして、予定価格を修正計算すると計11億1720万余円となり、契約額計11億9445万余円と比べて約7610万円が節減できたと認められた。

(発生原因)

このような事態が生じていたのは、装本及び補給統制本部において、会社における見積書の作成が適切でなかったのに、会社に対して見積書の内容の聴取や確認を十分に行わなかったこと、加工費率担当や味方識別機を既に調達している調達機関に対して加工費率の算定の対象となる費用や味方識別機の製造台数についての確認を十分に行わなかったことなどによると認められた。

上記についての本院の指摘に基づき、27年10月に新設された防衛装備庁及び補給統制本部は、28年8月までに、装本契約及び陸自契約に係る割高となっていた契約額の返還を会社に求めて返納させた。そして、同庁は同年9月に陸上、海上、航空各幕僚監部を含めた防衛省の各機関及び同庁の調達機関に対して事務連絡を発し、また、陸上幕僚監部は同月に同庁の事務連絡を補給統制本部を含めた各調達機関に通知して、防衛装備品等の調達に当たり、加工費率の算定の対象に含まれている治工具等取得費や製造見込台数を超える台数分の技術移転割掛費を計上しないことにより、予定価格の算定を適切なものとするよう、次のような処置を講じた。

ア 各調達機関において、見積書の内容の聴取や確認を十分に行うこと及び加工費率の算定の対象に含まれている治工具等取得費や製造見込台数を超える台数分の技術移転割掛費を見積書に計上しないよう見積書を提出する民間企業に対して注意喚起を行うことを周知徹底した。

イ 各調達機関において、アの見積書の内容の確認等において不明確な事項がある場合は、加工費率を算定している部署及び同一物品を既に調達している調達機関に対して確認を十分に行うことを周知徹底した。