平成27年度決算検査報告

所得税は、所得税法(昭和40年法律第33号)に基づいて、課税所得の範囲、税額の計算の方法等が定められており、居住者(日本国内に住所があるなどの個人)は国内及び国外で生ずる全ての所得に対して所得税が課されることとなっている。

所得税額の計算に当たっては、総合課税制度によるものと、分離課税制度によるものとがある。総合課税制度とは、各種の所得金額を合計して税額が計算されるものであり、この制度が適用される所得には不動産所得、事業所得、給与所得等がある。また、分離課税制度とは、他の所得金額と合算することなく、分離して税額が計算されるものであり、この制度が適用される所得には山林所得、退職所得、土地及び建物等の譲渡に係る譲渡所得等がある。

上記の総合課税に属する所得のうち、不動産所得の金額は、不動産等の貸付けによるその年中の総収入金額から必要経費に算入すべき金額を控除した金額とすることとなっている。この必要経費に算入すべき金額は、その年における販売費、建物等の減価償却資産に係る償却費(以下「減価償却費」という。)等の一般管理費等の金額とすることとなっており、納税者は総収入金額及び必要経費の内容を記載した所得税青色申告決算書又は収支内訳書(以下「不動産所得に係る決算書」という。)を確定申告書に添付して申告することとなっている。

また、不動産所得の金額の計算上、必要経費が総収入金額を上回ったことにより損失が生じたときは、別荘等の通常の生活に必要ではない資産の貸付けに係るものなどを除き、当該損失の金額を給与所得等の総合課税に属する他の各種所得金額から控除(以下、この控除を「損益通算」という。)するなどして課税総所得金額を算出することとなっている。そして、所得税額は、この課税総所得金額に所得税法に基づいて所得金額の区分ごとに定められた税率を乗じて計算することとなっていて、この税率のうちの最高税率は平成26年分までは40%となっていたが、27年分以降は45%に引き上げられている(なお、25年1月から49年12月までの間は、所得税とは別に、所得税額の2.1%相当額が復興特別所得税として徴収されることとなっている。)。

一方、分離課税に属する所得である土地及び建物等の譲渡に係る譲渡所得の金額は、譲渡に係る総収入金額から当該資産の取得費等の額を控除した金額とすることとなっており、所得税額は、この譲渡所得の金額に租税特別措置法(昭和32年法律第26号)に基づいて資産の所有期間の長期又は短期の区分ごとに定められた税率を乗じて計算することとなっていて、このうち、所有期間が5年を超える長期の資産を譲渡した場合の税率は15%となっている。

また、譲渡に係る総収入金額から控除する取得費の計算に当たり、当該資産を不動産所得等を生ずべき業務の用に供していた期間において必要経費に算入されていた減価償却費の累計額は取得費から控除されることとなっている。

減価償却は、一般に、一定の期間中において生じた損益を適正に計算するために、減価償却資産の取得価額を減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号。以下「耐用年数省令」という。)に基づく耐用年数の期間の各年分の必要経費として配分する手続である。そして、耐用年数が経過し、減価償却費の累計額が取得価額に達した後は当該資産に係る減価償却費は計上できなくなることから、所得金額の計算上、減価償却費に相当する額の所得金額が増加することになる。

減価償却費の金額は、所得税法等に基づき、減価償却資産の取得日及び種類に応じて定められた償却の方法と、耐用年数省令に基づき、資産の種類及び構造等別に定められた耐用年数(以下「法定耐用年数」という。)とによって定められた償却率を取得価額に乗ずるなどして計算するのが原則となっている。また、国外に所在する建物に対しても国内に所在する建物と同一の税制が適用されることとなっていることから、減価償却費の計算も同様に行うこととなっている。

減価償却資産のうち、建物について、現在の住宅用の建物の構造別の法定耐用年数は、耐用年数省令によれば、木造又は合成樹脂造(以下、これらを「木造等」という。)は22年、れんが造、石造又はブロック造(以下、これらを「れんが造等」という。)は38年及び鉄骨鉄筋コンクリート造又は鉄筋コンクリート造(以下、これらを「鉄骨鉄筋コンクリート造等」という。)は47年とされている。

一方、中古の減価償却資産の減価償却費を計算するに当たっては、法定耐用年数を用いることに代えて、当該資産を取得した者が業務の用に供した時以後の使用可能期間の年数とすることができることとなっている(以下、この算定方法を「見積法」という。)が、見積法による耐用年数の算定に当たり必要な資料がないため技術者等が積極的に特別の調査をしなければならないこと又は耐用年数の見積りに多額の費用を要すると認められることにより使用可能期間の年数を見積もることが困難な場合は、次の算式により得た年数とすることができることとなっている(以下、この算定方法を「簡便法」という。)。

上記のことから、法定耐用年数の全部を経過した中古資産について、簡便法を用いて耐用年数を算定すると、住宅用の建物の場合の構造別の耐用年数は、木造等、れんが造等及び鉄骨鉄筋コンクリート造等のそれぞれの法定耐用年数が22年、38年及び47年であることから、それぞれに100分の20を乗じて得た値の1年未満の端数を切り捨てた4年、7年及び9年となる。

また、国外に所在する建物に係る耐用年数についても国内に所在する建物と同様に算定されることとなっている。

なお、法定耐用年数の全部又は一部を経過した中古資産に係る耐用年数を簡便法により算定する場合に用いられる100分の20という割合は、昭和26年の通達「法人税法等の改正に伴う法人税の取扱について」(昭和26年直法1―130)において定められたものであり、この割合は変わらずに維持され、平成10年の税制改正の際に、耐用年数省令においてこれと同一の割合が定められて現在に至っている。一方、この割合が定められた昭和26年当時において、日本と外国との間の商品及びサービスの取引が制限されていたことからすれば、この割合は国内に所在する資産を想定して設けられたものであると思料されるが、その後、これらの取引が原則として自由化されていて、現在では国外の資産を容易に取得できるようになっている。

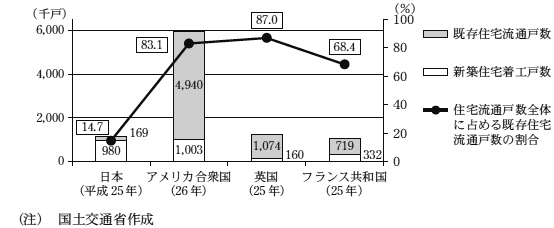

国外に所在する建物に対しても、国内に所在する建物と同一の税制が適用されることとなっているが、日本及び欧米の建物を取り巻く状況についてみると、日本における建物は特に木造のものが多く、頻繁に建替えが行われ、新築物件が多く取引される傾向にあるといわれており、国土交通省の資料を基に住宅流通戸数全体に占める既存住宅(中古住宅)流通戸数の割合について、日本とアメリカ合衆国、英国及びフランス共和国とを比較すると、図表1のとおり、日本は14.7%であるのに対して、アメリカ合衆国は83.1%などとなっており、日本が低い状況となっている。

図表1 日本、アメリカ合衆国、英国及びフランス共和国における既存住宅の流通シェアの比較

また、住宅を建築してから滅失するまでの平均年数は、国土交通省の推計によると、日本は約32年であるのに対して、アメリカ合衆国は約66年、英国は約80年となっていて、日本よりも長期間使用されている状況となっている。

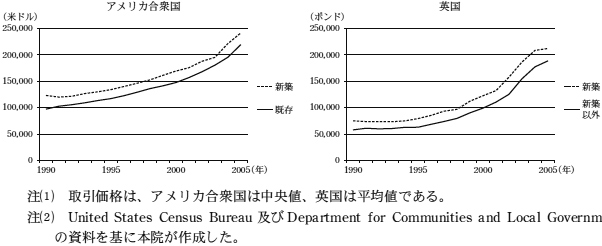

そして、日本の戸建住宅は、築後20年までで価値が大きく低下するといわれている一方で、アメリカ合衆国及び英国の戸建住宅は、図表2のとおり、中古住宅は新築住宅との価格差が小さい状況となっている。

図表2 アメリカ合衆国及び英国の戸建住宅における新築中古別の取引価格の推移

このように住宅の流通を取り巻く状況、住宅を建築してから滅失するまでの期間及び戸建住宅の資産価値は、日本とアメリカ合衆国、英国等では大きく異なっている。

本院は、計算証明規則(昭和27年会計検査院規則第3号)に基づき、税務署から証拠書類として所得税の確定申告書等の提出を受けている。これらの中には、国外に所在する建物を取得して不動産事業の用に供し、多額の減価償却費を計上して、不動産所得に損失が生じている納税者が見受けられた。

そこで、本院は、有効性等の観点から、不動産事業の用に供している建物に係る減価償却費の計算はどのようになっているか、減価償却費の計上は各年分の所得税の負担にどのような影響を与えているか、国外に所在する建物に係る減価償却費の算定方法は建物の現状に適合しているかなどに着眼して検査した。

検査に当たっては、所得税に係る申告納税額のある者一人当たりの申告納税額が多額となっている麹町税務署等10税務署(注2)から証拠書類として提出された平成23年分から25年分までの延べ28,349人に係る所得税の確定申告書等のうち、不動産所得に係る決算書において、国外に所在する建物を不動産事業の用に供している状況を把握できた延べ872人について、その所有する建物の取得年月、所在地、耐用年数、減価償却費、賃貸料収入等の分析を行った。また、国外に所在する建物との比較を行うために、上記の10税務署から提出された25年分の9,981人に係る所得税の確定申告書等のうち、不動産所得に係る決算書において、国内に所在する建物のみを不動産事業の用に供している状況を把握できた2,504人についても同様に分析を行った。さらに、国税庁及び上記の10税務署において国外に所在する建物に関する関係書類に基づき説明を聴取したり、財務本省において税法上の減価償却に関する制度の説明を聴取したりなどして会計実地検査を行った。

23年分から25年分までの不動産所得に係る決算書において、建物の状況を把握できた納税者は、図表3のとおり、延べ3,376人で、耐用年数省令に基づき減価償却費を計上していた建物の件数及び減価償却費の合計は、国内に所在する建物が延べ6,457件、85億9943万余円、国外に所在する建物が延べ1,157件、48億9019万余円となっていた。

図表3 国内及び国外に所在する建物の状況

| 区分 | 年分 | 納税者数 | 建物の件数 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| うち、減価償却費を計上していた建物の件数 | 左の建物に係る納税者数 | 左の建物に係る減価償却費 | ||||||||||

| 国内国外別 | 計 | 国内国外別 | 計 | 国内国外別 | 計 | |||||||

| 国内 | 国外 | 国内 | 国外 | 国内 | 国外 | |||||||

| 国外に所在する建物を所有 | 平成23年 | 263 | 116 | 426 | 542 | 102 | 343 | 445 | 231 | 128,594 | 1,309,625 | 1,438,219 |

| 24年 | 278 | 147 | 446 | 593 | 124 | 351 | 475 | 233 | 144,295 | 1,424,888 | 1,569,183 | |

| 25年 | 331 | 225 | 576 | 801 | 202 | 463 | 665 | 287 | 219,703 | 2,155,681 | 2,375,384 | |

| 計 | 872 | 488 | 1,448 | 1,936 | 428 | 1,157 | 1,585 | 751 | 492,593 | 4,890,194 | 5,382,788 | |

| 国内に所在する建物のみを所有 | 25年 | 2,504 | 6,633 | / | 6,633 | 6,029 | / | 6,029 | 2,344 | 8,106,838 | / | 8,106,838 |

| 25年計 | 2,835 | 6,858 | 576 | 7,434 | 6,231 | 463 | 6,694 | 2,631 | 8,326,541 | 2,155,681 | 10,482,223 | |

| 合計 | 3,376 | 7,121 | 1,448 | 8,569 | 6,457 | 1,157 | 7,614 | 3,095 | 8,599,431 | 4,890,194 | 13,489,626 | |

そして、25年分の国外に所在する建物576件の所在する国は、アメリカ合衆国が371件(全体に占める割合は64.4%)、英国が64件(同11.1%)となっていて、アメリカ合衆国と英国でその約4分の3を占めている。

25年分の不動産所得に係る決算書において、減価償却費を計上していた国内に所在する建物6,231件及び国外に所在する建物463件のそれぞれについて、耐用年数の区分ごとの件数をみると、図表4のとおり、国内に所在する建物は40年を超えたものが3,336件で国内に所在する建物全体の53.5%と過半を占めていたのに対して、国外に所在する建物は10年以下が216件と最も多く、国外に所在する建物全体の46.6%と約半数に達していた。

図表4 建物に係る耐用年数の状況

| 耐用年数の区分 | 減価償却費を計上していた建物の件数 | |||||

|---|---|---|---|---|---|---|

| 国内に所在する建物の件数 | 国外に所在する建物の件数 | |||||

| 構成比 | 構成比 | 構成比 | ||||

| 10年以下 | 331 | 4.9% | 115 | 1.8% | 216 | 46.6% |

| 10年超20年以下 | 482 | 7.2% | 444 | 7.1% | 38 | 8.2% |

| 20年超30年以下 | 1,102 | 16.4% | 1,046 | 16.7% | 56 | 12.0% |

| 30年超40年以下 | 1,302 | 19.4% | 1,217 | 19.5% | 85 | 18.3% |

| 40年超 | 3,403 | 50.8% | 3,336 | 53.5% | 67 | 14.4% |

| 不明 | 74 | 1.1% | 73 | 1.1% | 1 | 0.2% |

| 計 | 6,694 | 100.0% | 6,231 | 100.0% | 463 | 100.0% |

| 耐用年数の平均 | / | 38.1年 | 20.4年 | |||

耐用年数省令において法定耐用年数が10年以下と定められているものには簡易建物等があることから、国外に所在する建物を所有していた延べ751人が減価償却費を計上していた建物延べ1,585件のうち、不動産所得に係る決算書において、耐用年数が10年以下の建物について、記載された内容から、簡易建物等を除いて中古の建物と判断されるものを抽出したところ、図表5のとおり、中古の建物と判断されるものの件数及び減価償却費の1件当たりの平均額は、国内に所在する建物が延べ25件、207万余円、国外に所在する建物が延べ485件、811万余円となっていた。また、耐用年数が10年を超え、かつ、中古である旨の記載があった建物の件数及び減価償却費の1件当たりの平均額についてみたところ、国内に所在する建物が延べ26件、100万余円、国外に所在する建物が延べ26件、197万余円となっていた。

このように不動産所得に係る決算書において、耐用年数が10年以下の建物のうち中古と判断される建物、及び耐用年数が10年を超え、かつ、中古である旨の記載があった建物(以下、これらを合わせて「中古等建物」といい、中古等建物以外の建物を「その他建物」という。)延べ562件のうち、国外に所在する中古等建物は延べ511件となっており、その減価償却費の合計は39億8650万余円、所有者数は延べ337人となっていた。

図表5 中古等建物の状況

| 耐用年数、中古等の記載 | 国内 国外別 |

年分 | 計 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 平成23年 | 24年 | 25年 | ||||||||

| 建物の件数 | 建物に係る減価償却費 | 建物の件数 | 建物に係る減価償却費 | 建物の件数 | 建物に係る減価償却費 | 建物の件数 | 建物に係る減価償却費 | 減価償却費の平均額 | ||

| 耐用年数が10年以下で中古の建物と判断される建物(A) | 国内 | 7 | 14,911 | 9 | 15,969 | 9 | 20,904 | 25 | 51,785 | 2,071 |

| 国外 | 127 | 1,021,305 | 142 | 1,152,716 | 216 | 1,761,017 | 485 | 3,935,039 | 8,113 | |

| 耐用年数が10年超で中古である旨の記載があった建物(B) | 国内 | 5 | 4,229 | 7 | 7,228 | 14 | 14,644 | 26 | 26,101 | 1,003 |

| 国外 | 5 | 6,308 | 7 | 18,406 | 14 | 26,746 | 26 | 51,461 | 1,979 | |

| 中古等建物

(A)+(B) |

国内 | 12 | 19,140 | 16 | 23,198 | 23 | 35,548 | 51 | 77,887 | 1,527 |

| 国外 | 132 | 1,027,614 | 149 | 1,171,122 | 230 | 1,787,763 | 511 | 3,986,500 | 7,801 | |

| 計 | 144 | 1,046,755 | 165 | 1,194,320 | 253 | 1,823,312 | 562 | 4,064,388 | 7,232 | |

| 国外に所在する中古等建物を所有する者 | 99 | 101 | 137 | 337(204) | / | |||||

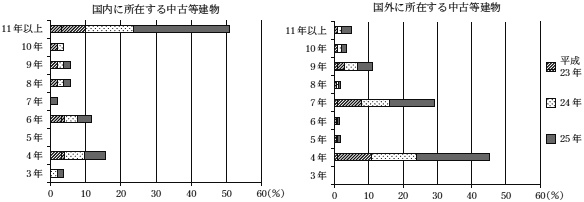

そして、中古等建物延べ562件について、中古等建物の総件数に占める耐用年数ごとの件数の割合を国内国外別にみると、図表6のとおり、国内に所在する中古等建物は、耐用年数が11年以上となっているものが過半を占めていたのに対して、国外に所在する中古等建物は耐用年数が4年、7年又は9年となっているものが他の耐用年数に区分されている中古等建物に比べて著しく多くなっており、とりわけ4年となっているものの割合が国外に所在する中古等建物全体の約半数を占めていた。

図表6 中古等建物の国内国外別、耐用年数別の件数の割合の状況

不動産所得に係る決算書には、中古等建物に係る耐用年数の根拠が、見積法によるものか又は簡便法によるものかを記載することにはなっていない。しかし、前記のとおり、住宅用の建物の場合、木造等、れんが造等及び鉄骨鉄筋コンクリート造等の法定耐用年数の全部を経過した場合の耐用年数を簡便法で算定するとそれぞれ4年、7年及び9年となることから、耐用年数が4年、7年又は9年と記載されている中古等建物の中には、当該中古等建物がそれぞれ上記構造のものである場合には、見積法ではなく、簡便法に基づき算定したものが相当数あると見込まれる。

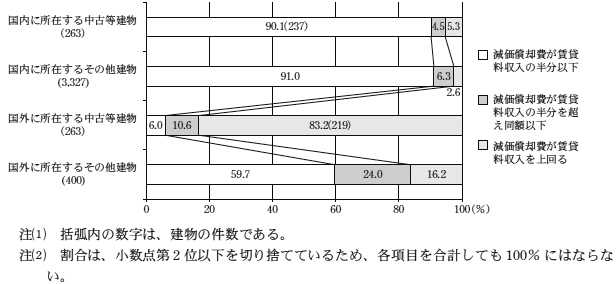

検査の対象とした国内又は国外に所在する建物延べ8,569件のうち、23年分から25年分までの各年分の不動産所得に係る決算書において、各年中における賃貸料収入と当該年中における減価償却費が把握できた延べ4,253件について、国内国外別、及び中古等建物、その他建物の種類別(以下「種類別」という。)に減価償却費を賃貸料収入と比較すると、図表7のとおり、国内に所在する中古等建物(延べ263件)のうちの90.1%(延べ237件)が、賃貸料収入の半分以下となっていた。一方、国外に所在する中古等建物(延べ263件)については、83.2%(延べ219件)が賃貸料収入を上回る状況となっていて、これらの中には、図表8のとおり、賃貸料収入の10倍を超える状況となっている中古等建物が延べ23件あるなど、賃貸料収入を大きく上回る減価償却費が計上されている中古等建物もあった。

図表7 減価償却費の賃貸料収入に対する状況ごとの建物の件数(延べ件数)の割合(国内国外別及び種類別)

図表8 減価償却費が賃貸料収入を上回る建物の件数(延べ件数)の状況

| 国内 国外別 |

種類別 | 減価償却費が賃貸料収入の | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 同額を超2倍以下 | 2倍を超え3倍以下 | 3倍を超え4倍以下 | 4倍を超え5倍以下 | 5倍を超え6倍以下 | 6倍を超え7倍以下 | 7倍を超え8倍以下 | 8倍を超え9倍以下 | 9倍を超え10倍以下 | 10倍を超える | |||

| 国内 | 中古等建物 | 9 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 14 |

| その他建物 | 75 | 7 | 3 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 88 | |

| 国外 | 中古等建物 | 49 | 62 | 34 | 23 | 13 | 8 | 3 | 3 | 1 | 23 | 219 |

| その他建物 | 36 | 11 | 3 | 3 | 2 | 0 | 0 | 1 | 0 | 9 | 65 | |

| 計 | 169 | 84 | 40 | 27 | 16 | 9 | 3 | 4 | 1 | 33 | 386 | |

前記のとおり、アメリカ合衆国や英国等は日本よりも住宅が長期間使用されているなど建物を取り巻く状況は大きく異なっているが、国外に所在する建物に対しても国内に所在する建物と同一の税制が適用されることとなっている。そして、国外に所在する中古等建物は耐用年数が4年、7年又は9年となっているものが多く、これらの中には簡便法に基づき算定したものが相当数あると見込まれる。このような背景の下、国外に所在する中古等建物について、賃貸料収入を上回る多額の減価償却費を計上している者が多くなっている状況となっていた。

そして、簡便法により耐用年数を算定する場合に用いられる100分の20という割合が定められた昭和26年当時において、日本と外国との間の商品及びサービスの取引が制限されていた状況からすると、この割合は、国内に所在する資産を想定して設けられたものであると思料される。その後、これらの取引が原則として自由化され、国外に所在する資産を不動産事業等の用に供することができるようになっているが、この割合は現在まで変わっていない。

このことを踏まえると、国外に所在する中古等建物については、簡便法により算定された耐用年数が建物の実際の使用期間に適合していないおそれがあると認められる。

前記建物の状況を把握できた延べ3,376人について、不動産所得の状況をみると、図表9のとおり、平成25年分の不動産所得に損失が生じている者は、国内に所在する建物のみを所有している者のうち中古等建物を所有している者が321人のうち42人(13.0%)となっているのに対して、国外に所在する中古等建物を所有している者が153人のうち129人(84.3%)となっていて、国外に所在する中古等建物を所有している者の多くが不動産所得に損失が生じている状況がうかがえる。

図表9 建物の所有の状況を把握できた者の不動産所得の状況

| 国内国外別 | 年分 | 種類別 | 納税者数 | ||||

|---|---|---|---|---|---|---|---|

| 不動産所得が0円以上の者 | 不動産所得に損失が生じていた者 | ||||||

| 人数 | 不動産所得の平均額 | 人数 | 不動産所得の平均額 | ||||

| 国外に所在する建物を所有 | 平成 23年 |

中古等建物を所有 | 109 | 18 | 8,162 | 91 | △12,434 |

| その他建物のみ所有 | 154 | 60 | 8,538 | 94 | △2,295 | ||

| 小計 | 263 | 78 | 8,457 | 185 | △7,282 | ||

| 24年 | 中古等建物を所有 | 119 | 25 | 12,315 | 94 | △12,204 | |

| その他建物のみ所有 | 159 | 78 | 5,853 | 81 | △1,970 | ||

| 小計 | 278 | 103 | 7,217 | 175 | △7,467 | ||

| 25年 | 中古等建物を所有 | 153 | 24 | 15,488 | 129 | △13,745 | |

| その他建物のみ所有 | 178 | 85 | 6,547 | 93 | △2,570 | ||

| 小計 | 331 | 109 | 8,487 | 222 | △9,063 | ||

| 計 | 中古等建物を所有 | 381 | 67 | 12,427 | 314 | △12,904 | |

| その他建物のみ所有 | 491 | 223 | 6,859 | 268 | △2,292 | ||

| 計 | 872 | 290 | 8,056 | 582 | △8,017 | ||

| 国内に所在する建物のみを所有 | 25年 | 中古等建物を所有 | 321 | 279 | 31,038 | 42 | △3,509 |

| その他建物のみ所有 | 2,183 | 1,834 | 18,017 | 349 | △2,176 | ||

| 計 | 2,504 | 2,113 | 19,712 | 391 | △2,319 | ||

| 合計 | 3,376 | 2,403 | 18,378 | 973 | △5,728 | ||

また、国外に所在する中古等建物を所有していて、23年分から25年分までの間に不動産所得に損失が生じていた延べ314人のうち、減価償却費を計上していて、かつ、賃貸料収入が把握できた延べ197人についてみると、図表10のとおり、減価償却費が当該年分の賃貸料収入を上回っている者は延べ149人おり、このうち、不動産所得に係る決算書の記載内容から、24年又は25年において耐用年数が10年以下の中古等建物を買い増している者が延べ66人いた。

このように、国外に所在する中古等建物を所有していて、不動産所得に損失が生じている者については、賃貸料収入を上回る減価償却費が計上されている者が多く、多額の減価償却費の計上が不動産所得の損失の主な要因となっていた。

図表10 国外に所在する中古等建物に係る減価償却費を計上していた者の損失の状況

| 年分 | 国外に所在する中古等建物を所有し不動産所得に損失が生じている者のうち、減価償却費を計上している者 | |||||

|---|---|---|---|---|---|---|

| うち、減価償却費が賃貸料収入を上回っている者 | ||||||

| 人数 | 減価償却費の平均額 | 不動産所得の損失の平均額 | 人数 | 減価償却費の平均額 | 不動産所得の損失の平均額 | |

| 平成23年 | 58 | 11,588 | 13,673 | 46 | 13,777 | 16,031 |

| 24年 | 53 | 12,589 | 13,849 | 44 | 14,813 | 15,762 |

| 25年 | 86 | 10,724 | 14,144 | 59 | 13,013 | 16,168 |

| 計 | 197 | 11,480 | 13,926 | 149 | 13,780 | 16,006 |

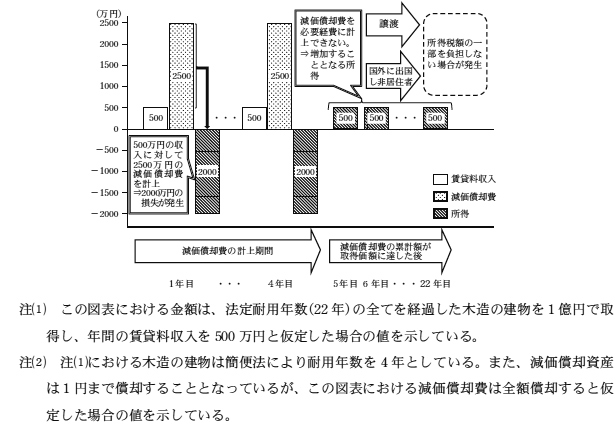

国外に所在する中古等建物を所有している者のうち、賃貸料収入を上回る多額の減価償却費を計上している者は、不動産所得に損失が生じ、給与所得等の総合課税に属する他の所得と損益通算を行って総合課税に係る所得金額及び所得税額が減少することになる。そして、これらの者については、中古等建物に係る減価償却費を計上して所得税額が減少した後、当該建物を長期間にわたって所有し不動産事業の用に供し続ければ、将来的には減価償却費を計上できなくなることにより、不動産所得が増加し、所得税額が増加することになる。

しかし、国外に所在する中古等建物を譲渡したり、我が国から出国して非居住者となり我が国の所得税法の適用を受けない者になったりすることになれば、将来的に増加することになる所得税額の一部を負担しない場合が生ずることになる(図表11参照)。

そこで、23年分から25年分までの不動産所得に係る決算書において、国外に所在する中古等建物を所有し、これに係る減価償却費を計上していた前記延べ337人の純計である204人についてみたところ、8人は国外に所在する中古等建物を25年に譲渡していた。そして、前記のとおり、減価償却費の累計額は、建物を譲渡することによる譲渡所得の金額の計算上、当該建物の取得費から控除されるため、譲渡所得の金額はその分増加するものの、総合課税に比べて低い税率が適用される場合には、全体としては所得税額の負担が減少することになる。

上記の事態について、事例を示すと次のとおりである。

<事例1>

納税者Aは、平成17年7月に国外に所在する土地及び中古等建物を1億9450万余円(174万余米ドル)で取得し不動産事業の用に供していた。そして、この中古等建物に係る耐用年数を6年として23年までの間に減価償却費計1億5171万余円を不動産所得の必要経費に計上し、これにより発生した不動産所得の損失を、各年分の給与所得等と損益通算を行うなどしており、各年分の所得税額が減少していた。

そして、同人は25年1月に当該土地及び中古等建物を1億9088万余円(197万余米ドル)で譲渡していた。この譲渡所得の金額の計算に当たり、減価償却費の累計額1億5171万余円が、取得費から控除されることにより、譲渡所得の金額がその分増加することになる。しかし、この増加する譲渡所得の金額には総合課税の税率に比べて低い長期譲渡所得の税率が適用されるため、全体としては所得税額の負担が減少することになる。

なお、同人は、同年11月に新たに国外に所在する土地及び中古等建物を2億5165万余円(260万余米ドル)で取得し、不動産事業の用に供していた。

また、前記204人のうち、21人は23年から25年までの間に我が国から出国して非居住者となっていた。そして、中古等建物に係る多額の減価償却費を計上して損益通算を行うなどした後に非居住者となった場合、我が国の所得税法の適用を受けない者になることから、将来的に増加することになる所得税額の一部を負担しないことになる。

上記の事態について、事例を示すと次のとおりである。

<事例2>

納税者Bは、平成17年4月に国外に所在する中古等建物を4億0177万余円で取得し、不動産事業の用に供していた。そして、この中古等建物に係る耐用年数を7年として23年分及び24年分に減価償却費としてそれぞれ5134万余円及び3509万余円を不動産所得の必要経費に計上し、これにより発生した不動産所得の損失4405万余円及び3717万余円を、当該年分の給与所得等と損益通算を行うなどしており、各年分の所得税額が減少していた。同人は、24年12月に我が国から出国して非居住者となり我が国の所得税法の適用を受けない者になったことから、将来的に増加することになる所得税額の一部を負担しないことになる。

図表11 簡便法により耐用年数を算定した場合の所得金額に関する概念図

日本とアメリカ合衆国、英国等では、建物を取り巻く状況が大きく異なっているが、国外に所在する建物に対しても国内に所在する建物と同一の税制が適用されることとなっている。そして、国外に所在する中古等建物の中には簡便法に基づき耐用年数を算定したものが相当数あると見込まれる。このような背景の下、国外に所在する中古等建物について、賃貸料収入を上回る減価償却費を計上している納税者が多く見受けられる状況となっていた。また、簡便法により耐用年数を算定する場合に用いられる割合は、昭和26年に定められて以降現在まで変わっていない。

このことを踏まえると、国外に所在する中古等建物については、簡便法により算定された耐用年数が建物の実際の使用期間に適合していないおそれがあると認められる。そして、賃貸料収入を上回る減価償却費を計上することにより、不動産所得の金額が減少して損失が生ずることになり、損益通算を行って所得税額が減少することになる。

したがって、本院の検査によって明らかになった状況を踏まえて、今後、財務省において、国外に所在する中古の建物に係る減価償却費の在り方について、様々な視点から有効性及び公平性を高めるよう検討を行っていくことが肝要である。

本院としては、中古の建物に係る減価償却費について、引き続き注視していくこととする。