国会及び内閣に対する報告(随時報告)

検査対象法人の借入金等による資金調達の権限は、前記のとおり、設置根拠法等において定められており、その範囲は、法人によってそれぞれ異なっている。

借入金については、検査対象法人は、いずれもすることができることとなっているが、図表1-1のとおり、このうち全国健康保険協会及び年金積立金管理運用については、法人の業務を実施するために必要な財源を自己収入等で賄えるよう制度設計されており、長期借入金の借入れをすることは想定されていないことなどから、短期借入金の借入れのみをすることができることとなっている。

そして、上記の2法人を除いた24法人は、いずれも長期借入金の借入れをすることができることとなっていて、このうち30年度末に長期借入金の借入れをしているのは、17法人となっている。

また、債券発行をすることができる法人は20法人となっていて、このうち30年度末に債券発行をしているのは、16法人となっている。

そして、長期借入金の借入れ等をすることができる24法人について、長期借入金の借入れ等により調達した資金の使途をみると、インフラ整備、貸付け又は出資となっているものが大半となっている。

図表1-1 検査対象法人に係る資金調達の権限の範囲等(平成30年度末)

| 組織形態 | 法人名 | 短期借入金の借入れ |

長期借入金の借入れ等 | |||

|---|---|---|---|---|---|---|

長期借入金の借入れ |

債券発行 | 長期借入金の借入れ等により調達した資金の主な使途 | ||||

特殊法人等 |

沖縄振興開発金融公庫 | ○ | ◎ | ◎ | ◎ | 貸付け又は出資 |

| 日本政策金融公庫 | ○ | ◎ | ◎ | ◎ | 貸付け等 | |

| 国際協力銀行 | ○ | ◎ | ◎ | ◎ | 貸付け又は出資 | |

| 日本私立学校振興・共済事業団 | ○ | ◎ | ◎ | ◎ | 貸付け又は出資 | |

| 日本中央競馬会 | ○ | ○ | ○ | - | 業務全般 | |

| 預金保険機構 | ◎ | ◎ | ○ | ◎ | 貸付け、出資等 | |

| 全国健康保険協会 | ○ | - | - | - | ||

| 日本政策投資銀行 | ○ | ◎ | ◎ | ◎ | 貸付け又は出資 | |

| 原子力損害賠償・廃炉等支援機構 | ◎ | ◎ | ○ | ◎ | 貸付け又は出資 | |

| 農水産業協同組合貯金保険機構 | ○ | ○ | ○ | - | その他注(3) | |

| 日本貿易保険 | ○ | ○ | ○ | ○ | 業務全般 | |

独立行政法人 |

農畜産業振興機構 | ◎ | ○ | ○ | - | その他注(3) |

| 国際協力機構 | ○ | ◎ | ◎ | ◎ | 貸付け又は出資 | |

| 福祉医療機構 | ○ | ◎ | ◎ | ◎ | 貸付け | |

| 鉄道建設・運輸施設整備支援機構 | ◎ | ◎ | ◎ | ◎ | インフラ整備、貸付け又は出資 | |

| 石油天然ガス・金属鉱物資源機構 | ○ | ◎ | ◎ | ○ | 貸付け、出資等 | |

| 環境再生保全機構 | ○ | ○ | ○ | ○ | その他注(3) | |

| 日本学生支援機構 | ○ | ◎ | ◎ | ◎ | 貸付け | |

| 大学改革支援・学位授与機構 | ○ | ◎ | ◎ | ◎ | 貸付け | |

| 中小企業基盤整備機構 | ○ | ◎ | ◎ | ○ | 貸付け、出資等 | |

| 都市再生機構 | ○ | ◎ | ◎ | ◎ | インフラ整備 | |

| 日本高速道路保有・債務返済機構 | ○ | ◎ | ◎ | ◎ | インフラ整備 | |

| 年金積立金管理運用 | ○ | - | - | - | ||

| 住宅金融支援機構 | ○ | ◎ | ◎ | ◎ | 貸付け | |

| 郵便貯金・簡易生命保険管理機構 | ○ | ◎ | ◎ | - | 貸付け等 | |

| 勤労者退職金共済機構 | ○ | ◎ | ◎ | ◎ | 貸付け | |

| 検査対象法人26法人 計 | ○◎26法人 | ○◎24法人 | ○◎24法人 | ○◎20法人 | ||

| ◎4法人 | ◎19法人 | ◎17法人 | ◎16法人 | |||

検査対象法人の資金運用の権限は、前記のとおり、設置根拠法等において定められており、その範囲は、法人によってそれぞれ異なっている。そして、各法人は、法人が行う業務に応じて、資金を現金として保有するほか、銀行への預金や有価証券の取得、資金の貸付けを含む資金運用をしている。

図表1-2のとおり、銀行への預金、国債、地方債並びに元本の償還及び利息の支払について政府が保証する債券(以下「政府保証債」といい、国債及び地方債と合わせて「国債等」という。)の取得等の一般に安全資産と言われている資産(以下「いわゆる安全資産」という。)による資金運用は、法人が行う業務の内容を問わず、全ての検査対象法人ができることとなっていて、このうち25法人は、金銭信託による資金運用もすることができることとなっている。

一方、上記25法人のうち5法人は、法人の本来の業務として、いわゆる安全資産以外の資産(リスク性資産)によっても金銭信託による資金運用をしており、信託会社等と投資一任契約(注10)を締結するなどして、株式や外国債券等による資金運用をしている。

また、22法人は、法人の業務として資金の貸付けをすることができることとなっていて、このうち30年度末に資金の貸付けをしている法人は、19法人となっている。

図表1-2 検査対象法人に係る資金運用の権限の範囲(平成30年度末)

| 組織形態 | 法人名 | 銀行への預金、国債等の取得等 | 金銭信託 | 資金の貸付け 注(3) |

|---|---|---|---|---|

特殊法人等 |

沖縄振興開発金融公庫 | ◎ | - | ◎ |

| 日本政策金融公庫 | ◎ | ○ | ◎ | |

| 国際協力銀行 | ◎ | ○ | ◎ | |

| 日本私立学校振興・共済事業団 | ◎ | ◎ | ◎ | |

| 日本中央競馬会 | ◎ | ○ | - | |

| 預金保険機構 | ◎ | ○ | ○ | |

| 全国健康保険協会 | ◎ | ○ | ◎ | |

| 日本政策投資銀行 | ◎ | ○ | ◎ | |

| 原子力損害賠償・廃炉等支援機構 | ◎ | ○ | ○ | |

| 農水産業協同組合貯金保険機構 | ◎ | ○ | ○ | |

| 日本貿易保険 | ◎ | ○ | - | |

独立行政法人 |

農畜産業振興機構 | ◎ | ○ | - |

| 国際協力機構 | ◎ | ○ | ◎ | |

| 福祉医療機構 | ◎ | ◎ | ◎ | |

| 鉄道建設・運輸施設整備支援機構 | ◎ | ○ | ◎ | |

| 石油天然ガス・金属鉱物資源機構 | ◎ | ○ | ◎ | |

| 環境再生保全機構 | ◎ | ○ | ◎ | |

| 日本学生支援機構 | ◎ | ○ | ◎ | |

| 大学改革支援・学位授与機構 | ◎ | ○ | ◎ | |

| 中小企業基盤整備機構 | ◎ | ◎ | ◎ | |

| 都市再生機構 | ◎ | ○ | ◎ | |

| 日本高速道路保有・債務返済機構 | ◎ | ○ | ◎ | |

| 年金積立金管理運用 | ◎ | ◎ | - | |

| 住宅金融支援機構 | ◎ | ○ | ◎ | |

| 郵便貯金・簡易生命保険管理機構 | ◎ | ○ | ◎ | |

| 勤労者退職金共済機構 | ◎ | ◎ | ◎ | |

| 検査対象法人26法人 計 | ○◎26法人 |

○◎25法人 |

○◎22法人 |

|

◎26法人 |

◎5法人 |

◎19法人 |

||

前記のとおり、検査対象法人の多くは、借入金等による資金調達をしていて、法人によって、主としてインフラ整備に充てたり、貸付けに係る業務の財源に充てたりなどしている。また、検査対象法人は、その保有する資金を、銀行への預金、国債等の取得等のいわゆる安全資産によって運用しているほか、一部の法人は、法人が行う業務に応じて、株式等によっても運用していたり、資金を貸し付けたりなどしている。

そして、検査対象法人が行う業務は法人によって様々であるが(各法人が行う主な業務の概要は別表1参照)、各法人が行う業務内容と各法人の資金調達及び資金運用の権限の範囲を照らし合わせると、検査対象法人をおおむね次のように業務類型により分類することができる。

① 法人の業務として資金の貸付けをしている検査対象法人は、おおむね貸付けの財源に充てるために長期借入金の借入れ等により多額の資金調達をしており、多額の資金を貸付金として運用している(以下、このような検査対象法人を「融資法人」という。)。

② 法人の業務として被保険者等から納付された保険料等を財源とした多額の資金(政府からの寄託金を含む。以下同じ。)を長期的な観点(中長期的な観点を含む。以下同じ。)から運用している検査対象法人は、投資一任契約等により、国内債券のほか株式や外国債券等によっても資金運用をしている(以下、このような検査対象法人を「長期運用法人」という。)。

③ 法人の業務としてインフラ整備をしている検査対象法人は、おおむねインフラ整備の財源に充てるために長期借入金の借入れ等により多額の資金調達をしており、業務上の余裕金等を運用している(以下、このような検査対象法人を「インフラ法人」という。)。

そして、検査対象法人26法人を上記①から③までの業務類型に該当する検査対象法人及びそのいずれにも該当しない検査対象法人(以下「その他法人」という。)に分類する(複数の政府出資法人が統合されるなどして設立された検査対象法人のように、同一の法人に異なる類型の業務が併存する場合には、勘定単位で区分するなどする)と図表1-3のとおりとなり、融資法人が14法人で最も多くなっている。

(以下、検査対象法人名については、各業務類型に分類した法人名で記述している。)

図表1-3 検査対象法人の業務類型

| 業務類型 | 法人名 | 法人数 | 業務類型 | 法人名 | 法人数 |

|---|---|---|---|---|---|

融資法人 |

沖縄振興開発金融公庫 | 14法人 |

インフラ法人 |

鉄道建設・運輸施設整備支援機構(建設勘定等) | 3法人 |

| 日本政策金融公庫(融資等業務勘定) | 都市再生機構 | ||||

| 国際協力銀行 | 日本高速道路保有・債務返済機構 | ||||

| 日本私立学校振興・共済事業団(助成勘定) | その他法人 |

日本政策金融公庫(証券化支援・信用保険勘定) | 12法人 |

||

| 日本政策投資銀行 | 日本私立学校振興・共済事業団(福祉勘定等) | ||||

| 国際協力機構 | 日本中央競馬会 | ||||

| 福祉医療機構 | 預金保険機構 | ||||

| 鉄道建設・運輸施設整備支援機構(助成勘定等) | 全国健康保険協会 | ||||

| 日本学生支援機構 | 原子力損害賠償・廃炉等支援機構 | ||||

| 大学改革支援・学位授与機構 | 農水産業協同組合貯金保険機構 | ||||

| 中小企業基盤整備機構(一般勘定等) | 日本貿易保険 | ||||

| 住宅金融支援機構 | 農畜産業振興機構 | ||||

| 郵便貯金・簡易生命保険管理機構 | 石油天然ガス・金属鉱物資源機構注(3) | ||||

| 勤労者退職金共済機構(財形勘定等) | 環境再生保全機構 | ||||

長期運用法人 |

日本私立学校振興・共済事業団(厚生年金勘定等) | 4法人 |

中小企業基盤整備機構(中小企業倒産防止共済勘定等) | ||

| 中小企業基盤整備機構(小規模企業共済勘定) | 計26法人 (延べ33法人) |

||||

| 年金積立金管理運用 | |||||

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | |||||

検査対象法人のうち、25年度から30年度までの間に借入金等による資金調達をしているのは22法人(複数の業務類型に該当する法人を業務類型ごとに別法人として数えると延べ24法人)であり、残る4法人(同延べ9法人)はこの間に借入金等による資金調達をしていない。

資金調達をしている上記22法人の借入金等の残高(以下「借入金等残高」という。)は、25年度末の計148兆3160億余円から30年度末の計135兆8813億余円へと年々減少している。そして、25年度から30年度までの間の全ての年度末において借入金等残高のある法人は20法人(同延べ21法人)となっていて、融資法人及びインフラ法人は、いずれも全ての年度末において借入金等残高がある一方、長期運用法人は、いずれも25年度から30年度までの間に借入金等による資金調達の実績がなく、全ての年度末において借入金等残高がない(各法人の借入金等残高の推移は別表3参照)。

また、検査対象法人は、借入金等による資金調達に係る費用として、支払利息、債券発行諸費等の費用(以下「資金調達費用」という。)を計上している。

25年度から30年度までの間の各年度末の借入金等残高に対する各年度の資金調達費用の額(以下「資金調達費用額」という。)の割合(以下「資金調達利回り」という。)は図表1-4のとおりであり、多くの法人において低下傾向で推移している。

図表1-4 検査対象法人に係る資金調達利回りの推移(平成25年度~30年度)

| 業務類型 | 法人名 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|

融資法人 |

沖縄振興開発金融公庫 | 1.34 | 1.32 | 1.09 | 0.95 | 0.78 | 0.64 |

| 日本政策金融公庫(融資等業務勘定) | 0.72 | 0.66 | 0.60 | 0.50 | 0.41 | 0.35 | |

| 国際協力銀行 | 1.04 | 0.93 | 1.02 | 1.35 | 1.97 | 3.01 | |

| 日本私立学校振興・共済事業団(助成勘定) | 1.55 | 1.26 | 1.08 | 1.19 | 0.93 | 0.86 | |

| 日本政策投資銀行 | 0.99 | 0.90 | 0.86 | 0.76 | 0.68 | 0.68 | |

| 国際協力機構 | 2.03 | 1.84 | 1.58 | 1.44 | 1.23 | 1.16 | |

| 福祉医療機構 | 1.57 | 1.50 | 1.40 | 1.28 | 1.11 | 1.03 | |

| 鉄道建設・運輸施設整備支援機構(助成勘定等) | 3.75 | 3.58 | 3.27 | 0.76 | 0.93 | 1.02 | |

| 日本学生支援機構 | 0.44 | 0.42 | 0.40 | 0.35 | 0.32 | 0.29 | |

| 大学改革支援・学位授与機構 | 1.73 | 1.53 | 1.31 | 1.08 | 0.85 | 0.66 | |

| 中小企業基盤整備機構(一般勘定等) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 住宅金融支援機構 | 2.21 | 2.09 | 1.90 | 1.68 | 1.44 | 1.25 | |

| 郵便貯金・簡易生命保険管理機構 | 2.37 | 2.32 | 2.27 | 2.20 | 2.03 | 2.01 | |

| 勤労者退職金共済機構(財形勘定等) | 0.78 | 0.67 | 0.61 | 0.53 | 0.49 | 0.42 | |

| 融資法人全体 | 1.48 | 1.36 | 1.27 | 1.16 | 1.12 | 1.18 | |

長期運用法人 |

日本私立学校振興・共済事業団(厚生年金勘定等) | - | - | - | - | - | - |

| 中小企業基盤整備機構(小規模企業共済勘定) | - | - | - | - | - | - | |

| 年金積立金管理運用 | - | - | - | - | - | - | |

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | - | - | - | - | - | - | |

| 長期運用法人全体 | - | - | - | - | - | - | |

インフラ法人 |

鉄道建設・運輸施設整備支援機構(建設勘定等) | 0.98 | 0.87 | 0.79 | 0.52 | 0.43 | 0.39 |

| 都市再生機構 | 1.55 | 1.51 | 1.37 | 1.25 | 1.14 | 1.01 | |

| 日本高速道路保有・債務返済機構 | 1.55 | 1.48 | 1.41 | 1.35 | 1.24 | 1.07 | |

| インフラ法人全体 | 1.52 | 1.46 | 1.37 | 1.27 | 1.16 | 1.01 | |

その他法人 |

日本政策金融公庫(証券化支援・信用保険勘定) | - | - | 0.21 | 0.15 | 0.08 | 0.09 |

| 日本私立学校振興・共済事業団(福祉勘定等) | - | - | - | - | - | - | |

| 日本中央競馬会 | - | - | - | - | - | - | |

| 預金保険機構注(5) | 0.19 | 0.15 | 0.11 | 0.05 | 0.02 | 0.00 | |

| 全国健康保険協会 | - | - | - | - | - | - | |

| 原子力損害賠償・廃炉等支援機構注(6) | 0.15 | 0.13 | 0.10 | 0.06 | 0.05 | 0.03 | |

| 農水産業協同組合貯金保険機構注(7) | 0.16 | 0.22 | 1.46 | 0.04 | 0.00 | - | |

| 日本貿易保険 | - | - | - | - | - | - | |

| 農畜産業振興機構 | 0.07 | 0.06 | 0.04 | 0.00 | 0.00 | 0.00 | |

| 石油天然ガス・金属鉱物資源機構 | 0.10 | 0.06 | 0.08 | 0.01 | 0.00 | 0.00 | |

| 環境再生保全機構 | 1.20 | 0.91 | 0.95 | - | - | - | |

| 中小企業基盤整備機構(中小企業倒産防止共済勘定等) | - | - | - | - | - | - | |

| その他法人全体 | 0.17 | 0.13 | 0.11 | 0.05 | 0.03 | 0.01 | |

| 検査対象法人全体 | 1.45 | 1.35 | 1.26 | 1.16 | 1.10 | 1.10 | |

また、業務類型別にみた資金調達利回りなどの状況は、次のとおりである。

融資法人は、いずれも、原則として、公益性が高いものの民間金融機関のみでは適切な対応を行うことが困難な分野について、民間金融機関を補完する位置付けで、各法人の設置根拠法に基づく法人の業務として、民間企業や個人等に対して資金を貸し付けている。そして、当該貸付けなどの財源に充てるために、多額の資金調達をしている。

融資法人の資金調達に関しては、最も借入金等残高の多い住宅金融支援機構がその多くを償還期間が10年程度の債券発行によって市場から資金調達をしているのに対し、同二番目に多い日本政策金融公庫(融資等業務勘定)がその多くを同5年以内の国からの借入金によっているなど、法人によって資金調達の手法等が異なっている。このようなことから、法人によって資金調達利回りの水準も異なっているが、融資法人の資金調達利回りは、27年度以降上昇している国際協力銀行及び25年度以降の資金調達利回りが0.0%となっている中小企業基盤整備機構(一般勘定等)を除いて、いずれも25年度から30年度までにかけて低下傾向で推移している。これは、融資法人の多くは、主に財政融資資金からの借入れ又は債券発行によって資金調達をしていて、近年の低金利の状況下において、財政融資資金の貸付金利が低下したり、市中における債券の応募者利回りが低下したりしていることなどによる。

なお、国際協力銀行の資金調達利回りが27年度以降上昇しているのは、同行は、外国政府等に対する外貨建ての貸付けについて、主に外貨建てにより資金調達をしていて、特に同年度以降米ドル建ての市場金利が上昇していることなどによるもので、同行の資金調達利回りは、29年度の1.97%から30年度の3.01%へと大きく上昇している。また、鉄道建設・運輸施設整備支援機構(助成勘定等)の資金調達利回りが25年度から28年度にかけて急激に低下した後に29年度以降は上昇しているが、これは、同機構が東海旅客鉄道株式会社に3兆円の資金を貸し付けるに当たり、その財源として、28、29両年度に、償還期間39年と超長期にわたる借入金により同額の資金調達をしたことなどによる。そして、当該借入金の借入金利は年0.6%から年1.0%までと、同機構のそれまでの資金調達に比べて低利かつ多額となっていることから、同機構の資金調達利回りは27年度から28年度にかけて急激に低下している。一方、上記の超長期にわたる借入金の借入金利は、28年度から29年度にかけて緩やかに上昇しており、この結果、同機構の資金調達利回りも29年度以降は上昇している。

長期運用法人は、いずれも、被保険者等から納付された保険料等を財源とした資金について、将来の保険給付等の支払に備えるために、長期的な観点から運用しているものであり、当該資金運用の財源に充てるための長期借入金の借入れ等をすることは認められていないことから、25年度から30年度までの間に長期借入金の借入れ等による資金調達をしていない。また、短期借入金の借入れをすることは認められているものの、手元の現預金で日々の資金繰りを賄えていることなどから、25年度から30年度までの間に借入れの実績はない。

インフラ法人は、いずれも、インフラ整備等の財源に充てるために、多額の資金調達をしている。インフラ法人の資金調達利回りは、いずれも25年度から30年度にかけて年々低下している。そして、インフラ法人は、融資法人と同様に、主に財政融資資金からの借入れ又は債券発行により資金調達をしているが、これらに係る調達金利は、いずれも近年の低金利の状況下において大きく低下している。

なお、このように資金を低金利で調達できるようになっている中、鉄道建設・運輸施設整備支援機構(建設勘定等)及び日本高速道路保有・債務返済機構は、この状況を活用して、複数年度分の事業に要する資金を前倒しで調達している。すなわち、鉄道建設・運輸施設整備支援機構(建設勘定等)は、「未来への投資を実現する経済対策」(平成28年8月閣議決定。以下「28年経済対策」という。)において「低金利状況を活(い)かし、(中略)整備新幹線の建設を加速化する。」とされたことなどを踏まえて、当面の整備新幹線の建設事業に要する資金の一部である計8279億円を、28年度に年0.3%又は0.4%で調達している。また、日本高速道路保有・債務返済機構は、「高速道路の安全性、信頼性や使いやすさを向上する取組 基本方針」(平成29年12月社会資本整備審議会道路分科会国土幹線道路部会取りまとめ)において、「現下の低金利状況等を活用しつつ、暫定2車線区間の4車線化や耐震対策などを一刻も早く進める」とされたことなどを踏まえて、令和元年度から5年度までの間に調達予定であった計1兆5000億円を、平成30年度に年0.8%又は0.9%で調達している。

その他法人は、法人によって多様な業務を行っている。そして、25年度から30年度までの間の全ての年度末において借入金等残高があるものが4法人ある一方、全ての年度末において借入金等残高がないものも5法人ある。また、借入金等残高のある法人においても、資金調達の目的は、事業者が発行する株式の引受けに充てるため、破綻した民間金融機関からの資産買取りの財源に充てるためなど、法人によって様々となっている。

その他法人のうち、上記全ての年度末において借入金等残高のある4法人の資金調達利回りは、いずれも低下傾向で推移している。そして、当該4法人の資金調達利回りの水準は、25年度に0.07%から0.19%までと他の業務類型の多くの法人に比べて低くなっていたが、30年度には0.03%以下と更に低くなっていて、この中には実質的な資金調達利回りがマイナスの水準となっているものも見受けられた。これは、4法人のうち、農畜産業振興機構においては、借入金の全てが資金の一時的な不足に対応するためのものであり、一般に長期借入金に比べて金利の低い短期借入金であること、石油天然ガス・金属鉱物資源機構においては、借入金の多くを政府保証の付された借入金によっており、かつ、その多くが短期借入金であること、預金保険機構及び原子力損害賠償・廃炉等支援機構においては、資金調達の多くを政府保証の付された償還期間が比較的短い債券発行によっていることなどによるもので、当該債券発行による資金調達は、後掲(3)ア(イ)のとおり、近年の低金利の状況下においても特に有利なものとなっていることなどによる。

検査対象法人は、いずれも、その保有する資金を銀行へ預金するなどして運用している。

検査対象法人26法人の有価証券等の残高(以下「有価証券等残高」という。)は、25年度末の計304兆2923億余円から30年度末の計317兆2821億余円へと増加している(各法人の有価証券等残高の推移は別表4参照)。

また、検査対象法人は、その保有する資金を銀行へ預金するなどして運用した結果として、利息・配当金収入、売買益等の実現収益を得ているほか、資産の時価評価による評価益等を計上している(以下、実現収益と評価益等を合わせて「資金運用収益」という。)。

25年度から30年度までの間の各年度末の有価証券等残高に対する各年度の資金運用収益の額(以下「資金運用収益額」という。)の割合(以下「資金運用利回り」という。)は図表1-5のとおりであり、長期運用法人は、いずれも年度によって大きく変動している。これに対して、他の業務類型の法人では、後掲(ア)のとおり融資法人の一部を除いて25年度から30年度にかけて、いずれも低下傾向で推移している。

図表1-5 検査対象法人に係る資金運用利回りの推移(平成25年度~30年度)

| 業務類型 | 法人名 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|

融資法人 |

沖縄振興開発金融公庫 | 2.12 | 1.90 | 1.80 | 1.52 | 1.30 | 1.19 |

| 日本政策金融公庫(融資等業務勘定) | 1.47 | 1.46 | 1.44 | 1.33 | 1.25 | 1.22 | |

| 国際協力銀行 | 1.34 | 1.25 | 1.45 | 1.62 | 2.17 | 3.00 | |

| 日本私立学校振興・共済事業団(助成勘定) | 1.63 | 1.39 | 1.18 | 1.12 | 1.02 | 0.96 | |

| 日本政策投資銀行 | 1.77 | 1.74 | 1.92 | 1.48 | 1.46 | 1.64 | |

| 国際協力機構 | 1.61 | 1.46 | 1.37 | 1.25 | 1.15 | 1.09 | |

| 福祉医療機構 | 2.06 | 1.99 | 1.80 | 1.70 | 1.61 | 1.49 | |

| 鉄道建設・運輸施設整備支援機構(助成勘定等) | 0.03 | 0.02 | 0.02 | 0.08 | 0.56 | 0.63 | |

| 日本学生支援機構 | 0.42 | 0.43 | 0.43 | 0.40 | 0.36 | 0.33 | |

| 大学改革支援・学位授与機構 | 1.71 | 1.53 | 1.31 | 1.08 | 0.85 | 0.66 | |

| 中小企業基盤整備機構(一般勘定等)注(4) | 0.28 | 0.21 | 0.15 | 0.12 | 0.09 | 0.17 | |

| 住宅金融支援機構 | 2.63 | 2.53 | 2.36 | 2.15 | 1.97 | 1.83 | |

| 郵便貯金・簡易生命保険管理機構 | 0.92 | 0.95 | 0.96 | 1.17 | 1.68 | 1.66 | |

| 勤労者退職金共済機構(財形勘定等) | 1.39 | 1.23 | 1.10 | 0.98 | 0.85 | 0.79 | |

| 融資法人全体 | 1.55 | 1.50 | 1.50 | 1.43 | 1.48 | 1.55 | |

長期運用法人 |

日本私立学校振興・共済事業団(厚生年金勘定等) | 5.73 | 3.79 | 4.08 | 2.37 | 3.78 | 3.04 |

| 中小企業基盤整備機構(小規模企業共済勘定) | 4.15 | 4.17 | 0.20 | 2.35 | 2.50 | 1.00 | |

| 年金積立金管理運用 | 8.07 | 11.12 | △ 3.94 | 5.47 | 6.44 | 1.49 | |

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | 5.60 | 5.76 | 0.70 | 2.10 | 2.19 | 0.75 | |

| 長期運用法人全体 | 7.70 | 10.38 | △ 3.35 | 5.11 | 6.03 | 1.47 | |

インフラ法人 |

鉄道建設・運輸施設整備支援機構(建設勘定等) | 0.12 | 0.09 | 0.00 | 0.00 | 0.00 | 0.00 |

| 都市再生機構 | 0.03 | 0.07 | 0.06 | 0.00 | 0.00 | 0.08 | |

| 日本高速道路保有・債務返済機構 | 0.22 | 0.27 | 0.09 | 0.00 | 0.00 | 0.00 | |

| インフラ法人全体 | 0.17 | 0.21 | 0.05 | 0.00 | 0.00 | 0.00 | |

その他法人 |

日本政策金融公庫(証券化支援・信用保険勘定) | 0.09 | 0.09 | 0.08 | 0.03 | 0.01 | 0.01 |

| 日本私立学校振興・共済事業団(福祉勘定等) | 0.94 | 0.90 | 0.82 | 0.72 | 0.65 | 0.57 | |

| 日本中央競馬会 | 0.34 | 0.34 | 0.30 | 0.24 | 0.22 | 0.19 | |

| 預金保険機構 | 0.06 | 0.04 | 0.02 | 0.02 | 0.00 | 0.00 | |

| 全国健康保険協会 | 0.01 | 0.02 | 0.02 | 0.01 | 0.00 | 0.00 | |

| 原子力損害賠償・廃炉等支援機構 | 0.19 | 0.10 | 0.11 | 0.01 | 0.00 | 0.00 | |

| 農水産業協同組合貯金保険機構 | 0.85 | 1.15 | 0.61 | 0.57 | 0.54 | 0.52 | |

| 日本貿易保険注(5) | 1.71 | 1.57 | 1.49 | 1.20 | 0.34 | 0.41 | |

| 農畜産業振興機構 | 0.35 | 0.39 | 0.37 | 0.23 | 0.23 | 0.19 | |

| 石油天然ガス・金属鉱物資源機構 | 0.17 | 0.00 | 0.09 | 0.08 | 0.08 | 0.06 | |

| 環境再生保全機構 | 0.54 | 0.49 | 0.43 | 0.40 | 0.33 | 0.28 | |

| 中小企業基盤整備機構(中小企業倒産防止共済勘定等) | 0.45 | 0.34 | 0.29 | 0.20 | 0.16 | 0.13 | |

| その他法人全体 | 0.28 | 0.24 | 0.21 | 0.17 | 0.13 | 0.11 | |

| 検査対象法人全体 | 4.39 | 5.87 | △ 1.01 | 3.30 | 3.94 | 1.40 | |

また、業務類型別にみた資金運用利回りなどの状況は、次のとおりである。

融資法人の資金運用利回りは、国際協力銀行、鉄道建設・運輸施設整備支援機構(助成勘定等)及び郵便貯金・簡易生命保険管理機構の3法人においては25年度から30年度にかけて上昇傾向となっているが、それ以外の11法人においては低下傾向で推移している。

融資法人の資金運用の大半を占める貸付金の貸付金利は、原則として、調達金利に経費や信用コスト等を考慮した一定の利率を上乗せするなどして決定されているが、前記のとおり、近年の低金利の状況下において資金調達利回りが低下傾向で推移していることから、当該11法人の資金運用利回りも低下傾向で推移している。逆に、資金調達利回りが上昇している国際協力銀行及び鉄道建設・運輸施設整備支援機構(助成勘定等)は、資金運用利回りも上昇している。

なお、郵便貯金・簡易生命保険管理機構の資金運用利回りが上昇しているのは、同機構は、旧日本郵政公社から承継した郵便貯金や貸付金に係る管理業務を行っていて、基本的に新規の貸付けをしていない中、旧同公社が行っていた地方公共団体に対する貸付けに係る有価証券等残高に比べて、当該貸付けよりも資金運用利回りが低い郵便貯金に係る資金の有価証券等残高が、より大きく減少していることなどによる。

長期運用法人の資金運用利回りは、いずれも年度によって大きく変動している。そして、29年度は4法人とも前年度よりも上昇し、30年度は4法人とも前年度よりも低下しているが、28年度以前の各年度については、法人によって前年度よりも上昇しているものもあれば低下しているものもある。

これは、長期運用法人の資金運用の方法が、後掲(2)イのとおり、各法人の目的や資金の性格等によってそれぞれ異なっていることなどによるものであり、各法人は国内債券のほか株式や外国債券等によっても資金運用をしていて、その資金運用収益は、実現収益のほか評価益等によっても影響を受けている。

インフラ法人においては、業務上の余裕金のみを運用している法人がほとんどであり、その運用は、銀行への預金、国債等の取得等のいわゆる安全資産に限られている。

インフラ法人の資金運用利回りは、いずれも25年度から28年度までにかけて低下し、その後横ばいで推移している。25年度のインフラ法人の資金運用利回りは0.03%から0.22%までとなっていて、融資法人及び長期運用法人に比べておおむね低い水準となっていた。そして、28年度以降の資金運用利回りは0.10%以下と更に低くなっており、鉄道建設・運輸施設整備支援機構(建設勘定等)及び日本高速道路保有・債務返済機構はいずれも0.01%を下回っていて、特に低い水準となっている。これは、両法人において、近年の低金利の状況を活用して複数年度分の事業に要する資金を前倒しして調達しており、当該調達した資金について、インフラ整備等に使用するまでの間、普通預金や定期預金といった近年の低金利の状況下において利息がほとんど発生しない預金によって運用していることなどによる。

その他法人については、保有する資金の性格が法人によって異なっており、安全性の重視度合いなどの資金運用に対する考え方等も異なっていることから、資金運用利回りの動向は、法人によって差違があるものの、25年度から30年度までの間の推移をみると、ほとんどの法人で低下傾向にあり、また、その水準も融資法人に比べて低水準となっている法人が多くなっている。

これは、その他法人においては、法人の主な業務として資金の貸付けをしたり、長期的な観点から資金運用をして収益を確保したりすることは求められておらず、その資金運用は、近年の低金利の状況下においても、各法人の設置根拠法等により、銀行への預金、国債等の取得等のいわゆる安全資産を中心とすることとなっていることなどによる。

前記のとおり、近年の低金利の状況下において、民間企業や個人の借入金残高等は増加している。また、近年の低金利の状況下において、多くの検査対象法人の資金調達利回りは低下し、長期運用法人を除く多くの法人の資金運用利回りも低下している。

そこで、低金利の状況下における検査対象法人の業務の実施状況及び財務の状況について、近年の低金利の状況下における影響を中心に業務類型別にみると次のとおりである。

融資法人は、前記のとおり、各法人の設置根拠法に基づく法人の業務として、原則として、公益性が高いものの民間金融機関のみでは適切な対応を行うことが困難な分野について、民間金融機関を補完する位置付けとして、民間企業や個人等に対して資金を貸し付けている。

融資法人の中には、郵便貯金・簡易生命保険管理機構のように、前身となる法人の業務等として資金の貸付けをしていたが、その後の法改正等に伴い新規の貸付けが終了するなどしていて、現在は主に資金の回収等の管理業務のみを行っているものがある。そこで、融資法人のうち、上記の主に管理業務のみに係る経理を行うなどしている7法人の11勘定を除いた、新規の貸付けをしている26勘定に係る13法人の資金の貸付けについて、25年度から30年度までの間における各年度末の貸付金残高の推移をみると、図表2-1のとおり、減少している法人もあれば、増加している法人もある(新規の貸付けをしている融資法人13法人の詳細については、別表2参照)。

図表2-1 新規の貸付けをしている融資法人の貸付金残高の推移(平成25年度末~30年度末)

| 法人名 | 平成 25年度末 (a) |

26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 (b) |

25年度末から30年度末までにかけての増 (△)減 (b)-(a) |

|

|---|---|---|---|---|---|---|---|---|

| 沖縄振興開発金融公庫 | 817,499 | 815,099 | 801,332 | 815,557 | 843,341 | 852,948 | 35,449 | |

| 日本政策金融公庫(融資等業務勘定) | 20,660,457 | 19,648,688 | 18,339,799 | 17,999,973 | 17,605,658 | 17,085,756 | △3,574,700 | |

| 国際協力銀行 | 12,565,819 | 14,280,400 | 13,397,212 | 14,195,383 | 13,418,331 | 13,497,771 | 931,951 | |

| 日本私立学校振興・共済事業団(助成勘定) | 563,134 | 578,328 | 619,285 | 594,600 | 578,697 | 571,140 | 8,005 | |

| 日本政策投資銀行 | 13,948,746 | 13,395,076 | 13,105,689 | 13,197,852 | 12,864,238 | 13,053,746 | △895,000 | |

| 国際協力機構 | 11,068,668 | 11,223,480 | 11,502,090 | 11,661,979 | 12,005,003 | 12,300,293 | 1,231,625 | |

| 福祉医療機構 | 3,344,614 | 3,440,798 | 3,491,106 | 3,459,791 | 3,508,405 | 3,453,021 | 108,407 | |

| 鉄道建設・運輸施設整備支援機構(助成勘定等) | 552,704 | 569,183 | 514,052 | 2,030,254 | 3,569,832 | 3,605,548 | 3,052,843 | |

| 日本学生支援機構 | 8,154,379 | 8,527,247 | 8,838,207 | 9,085,272 | 9,274,654 | 9,394,386 | 1,240,006 | |

| 大学改革支援・学位授与機構 | 813,464 | 792,813 | 780,090 | 761,263 | 755,282 | 732,510 | △80,953 | |

| 中小企業基盤整備機構(一般勘定等) | 629,768 | 614,688 | 607,796 | 617,387 | 558,211 | 534,562 | △95,206 | |

| 住宅金融支援機構 | 12,557,552 | 13,144,120 | 14,290,295 | 15,045,695 | 16,210,409 | 17,412,443 | 4,854,891 | |

| 勤労者退職金共済機構(財形勘定等) | 593,488 | 544,334 | 497,299 | 449,554 | 409,530 | 373,419 | △220,069 | |

| 計 | 86,270,299 | 87,574,261 | 86,784,259 | 89,914,566 | 91,601,596 | 92,867,550 | 6,597,251 | |

上記の内訳 |

25年度末に比べて30年度末の貸付金残高が増加している法人小計 | 49,624,373 | 52,578,659 | 53,453,583 | 56,888,535 | 59,408,675 | 61,087,554 | 11,463,181 |

| 25年度末に比べて30年度末の貸付金残高が減少している法人小計 | 36,645,925 | 34,995,602 | 33,330,675 | 33,026,031 | 32,192,921 | 31,779,995 | △4,865,930 | |

上記13法人のうち、25年度末に比べて30年度末の貸付金残高が減少している法人は5法人であり、その減少額は計4兆8659億余円となっていて、このうち日本政策金融公庫(融資等業務勘定)が3兆5747億余円、日本政策投資銀行が8950億余円と、この2法人で9割以上を占めている。そして、2法人は、貸付金残高が減少していることについて、いわゆるリーマン・ショックや東日本大震災等の危機に対応して行っている危機対応業務(注11)に係る貸付金の償還が、当該危機の発生から年数を経るに従って進んでいることなどにもよるが、近年の低金利の状況下において民間金融機関の貸出姿勢が積極化している中、民間金融機関を補完する位置付けである融資法人に対する事業者等の資金需要が減少していることなどにもよるなどとしている。

なお、令和2年度第1次補正予算及び令和2年度第2次補正予算においては、日本政策金融公庫等に対して、「新型コロナウイルス感染症緊急経済対策」(令和2年4月閣議決定)を踏まえた中小・小規模事業者や中堅企業・大企業の資金繰り対策に係る貸付け等に必要な資金として、計49兆余円の財政投融資計画の追加が行われている。

一方、25年度末に比べて30年度末の貸付金残高が増加しているのは8法人であり、その増加額は計11兆4631億余円となっている。

このうち、住宅金融支援機構において貸付金残高が4兆8548億余円増加したのは、主に証券化支援業務に係る資金需要が増加していることによる。すなわち、同機構は、個人に対してフラット35等の商品名による長期固定金利の住宅ローンを販売している民間金融機関から当該住宅ローン債権を買い取り、これを担保とした債券を発行するなどの証券化支援業務を行っているが、近年の低金利の状況下において、個人の住宅ローンに対するニーズが増加していることなどから、同業務に係る同機構の貸付金残高が増加している。また、鉄道建設・運輸施設整備支援機構(助成勘定等)において貸付金残高が3兆0528億余円増加したのは、前記のとおり、同機構から東海旅客鉄道株式会社に3兆円の貸付けが行われたことなどによる。

このように、新規の貸付けをしている融資法人の中には、近年の低金利の状況下において、融資法人に対する民間企業や個人等の資金需要が変化し、法人が行う貸付金残高に変化が生じているものが見受けられた。

前記のとおり、銀行においては、近年の低金利の状況下において、貸付金利回りの下げ幅が預金債券等原価の下げ幅を上回っており、預貸金利ざやが縮小している。

前記新規の貸付けをしている13法人のうち比較可能な経費率を把握できない4法人(注12)を除く9法人について、銀行における預金債券等利回りに代えて融資法人に係る資金調達利回りに、法人の経費率を加えて預金債券等原価を算出し、これにより法人の預貸金利ざやを算定すると、図表2-2のとおり、沖縄振興開発金融公庫、日本政策金融公庫(融資等業務勘定)及び日本政策投資銀行の預貸金利ざやは、25年度から30年度にかけておおむね縮小傾向で推移している。また、日本私立学校振興・共済事業団(助成勘定)及び住宅金融支援機構の預貸金利ざやは、ゼロに近い水準でおおむね横ばいで推移している。

一方、国際協力機構、福祉医療機構及び日本学生支援機構の3法人の預貸金利ざやは、25年度から30年度までの間を通じていずれもマイナスの水準となっていて、貸付金利回りが、資金調達利回りに経費率を加えた預金債券等原価を恒常的に下回っている。

融資法人が行う貸付けの中には、国の政策的配慮から、資金を無利子で貸し付けたり、一般的な貸付けに比べて貸付金利を優遇したりしているものがある。そして、このような政策的配慮に対応するために、多くの融資法人では、後掲(3)ア(イ)のとおり、国の財政支援を受けて、市場で資金調達をするよりも有利な条件で資金調達をしていて、資金調達利回りを低下させている。また、法人によっては、後掲(3)イ(ア)のとおり、国から利子補給金の交付を受けるなどして、預金債券等原価と、上記の政策的配慮により引き下げられた貸付金利回りの差額を補っている。さらに、一部の法人においては、法人の業務を実施するのに必要な経費を、運営費交付金等の補助金等で賄っている。そして、このような法人は、預金債券等原価のうち経費率相当分を、貸付金利回りに転嫁する必要がなく、その分、貸付金利を引き下げることが可能になる。

前記の預貸金利ざやがマイナスの水準となっている3法人のうち福祉医療機構及び日本学生支援機構は、その経費をおおむね国の補助金等によって賄っており、その貸付金利回りは、おおむね資金調達利回りの水準と等しくなるなどしている。

また、国際協力機構は、途上国に対する円借款として、法人の資金調達の条件にかかわらず国が定めた金利等の条件により相手国政府に資金を貸し付けるなどしており、これにより恒常的に預貸金利ざやがマイナスとなっている。そして、同機構は、後掲(3)ア(ア)のとおり、毎年度国から追加出資を受けており、結果的に、利息が生ずる借入金等による資金調達がその分少なくなっていた。

図表2-2 新規の貸付けをしている融資法人の預貸金利ざやの推移(平成25年度~30年度)

| 法人名 | 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|

| 沖縄振興開発金融公庫 | 貸付金利回りa | 2.17 | 1.95 | 1.85 | 1.59 | 1.34 | 1.23 |

| 資金調達利回りb | 1.34 | 1.32 | 1.09 | 0.95 | 0.78 | 0.64 | |

| 経費率c | 0.53 | 0.59 | 0.61 | 0.63 | 0.63 | 0.63 | |

| 預金債券等原価 d=b+c |

1.87 | 1.91 | 1.71 | 1.58 | 1.42 | 1.28 | |

| 預貸金利ざや a-d |

0.29 | 0.04 | 0.14 | 0.01 | △0.07 | △0.04 | |

| 日本政策金融公庫(融資等業務勘定) | 貸付金利回りa | 1.53 | 1.52 | 1.51 | 1.40 | 1.32 | 1.29 |

| 資金調達利回りb | 0.72 | 0.66 | 0.60 | 0.50 | 0.41 | 0.35 | |

| 経費率c | 0.58 | 0.63 | 0.68 | 0.73 | 0.75 | 0.80 | |

| 預金債券等原価 d=b+c |

1.31 | 1.30 | 1.28 | 1.23 | 1.17 | 1.15 | |

| 預貸金利ざや a-d |

0.22 | 0.22 | 0.22 | 0.16 | 0.15 | 0.13 | |

| 国際協力銀行 | 貸付金利回りa | 1.18 | 1.15 | 1.46 | 1.77 | 2.40 | 3.21 |

| 資金調達利回りb | 1.04 | 0.93 | 1.02 | 1.35 | 1.97 | 3.01 | |

| 経費率c | 0.13 | 0.13 | 0.14 | 0.12 | 0.15 | 0.17 | |

| 預金債券等原価 d=b+c |

1.18 | 1.07 | 1.17 | 1.48 | 2.12 | 3.18 | |

| 預貸金利ざや a-d |

0.00 | 0.08 | 0.28 | 0.29 | 0.27 | 0.02 | |

| 日本私立学校振興・共済事業団(助成勘定) | 貸付金利回りa | 1.69 | 1.45 | 1.25 | 1.17 | 1.07 | 1.03 |

| 資金調達利回りb | 1.55 | 1.26 | 1.08 | 1.19 | 0.93 | 0.86 | |

| 経費率c | 0.11 | 0.12 | 0.10 | 0.10 | 0.11 | 0.10 | |

| 預金債券等原価 d=b+c |

1.66 | 1.39 | 1.19 | 1.29 | 1.04 | 0.97 | |

| 預貸金利ざや a-d |

0.02 | 0.06 | 0.06 | △0.12 | 0.02 | 0.06 | |

| 日本政策投資銀行 | 貸付金利回りa | 1.64 | 1.54 | 1.42 | 1.25 | 1.21 | 1.16 |

| 資金調達利回りb | 0.99 | 0.90 | 0.86 | 0.76 | 0.68 | 0.68 | |

| 経費率c | 0.30 | 0.30 | 0.33 | 0.34 | 0.35 | 0.38 | |

| 預金債券等原価 d=b+c |

1.29 | 1.21 | 1.20 | 1.10 | 1.04 | 1.07 | |

| 預貸金利ざや a-d |

0.34 | 0.32 | 0.22 | 0.14 | 0.16 | 0.09 | |

| 国際協力機構 | 貸付金利回りa | 1.61 | 1.50 | 1.40 | 1.30 | 1.21 | 1.12 |

| 資金調達利回りb | 2.03 | 1.84 | 1.58 | 1.44 | 1.23 | 1.16 | |

| 経費率c | 1.79 | 1.68 | 1.75 | 1.80 | 1.97 | 1.89 | |

| 預金債券等原価 d=b+c |

3.83 | 3.52 | 3.33 | 3.24 | 3.21 | 3.06 | |

| 預貸金利ざや a-d |

△2.21 | △2.01 | △1.93 | △1.93 | △2.00 | △1.94 | |

| 福祉医療機構 | 貸付金利回りa | 1.50 | 1.44 | 1.38 | 1.33 | 1.24 | 1.21 |

| 資金調達利回りb | 1.57 | 1.50 | 1.40 | 1.28 | 1.11 | 1.03 | |

| 経費率c | 0.15 | 0.14 | 0.16 | 0.22 | 0.14 | 0.34 | |

| 預金債券等原価 d=b+c |

1.73 | 1.64 | 1.57 | 1.50 | 1.25 | 1.37 | |

| 預貸金利ざや a-d |

△0.22 | △0.20 | △0.19 | △0.16 | △0.00 | △0.15 | |

| 日本学生支援機構 | 貸付金利回りa | 0.43 | 0.44 | 0.43 | 0.41 | 0.37 | 0.34 |

| 資金調達利回りb | 0.44 | 0.42 | 0.40 | 0.35 | 0.32 | 0.29 | |

| 経費率c | 0.93 | 0.94 | 0.89 | 0.81 | 0.74 | 0.75 | |

| 預金債券等原価 d=b+c |

1.38 | 1.37 | 1.30 | 1.16 | 1.06 | 1.05 | |

| 預貸金利ざや a-d |

△0.94 | △0.92 | △0.86 | △0.75 | △0.69 | △0.70 | |

| 住宅金融支援機構 | 貸付金利回りa | 1.71 | 1.66 | 1.51 | 1.37 | 1.25 | 1.22 |

| 資金調達利回りb | 1.54 | 1.47 | 1.35 | 1.24 | 1.06 | 0.94 | |

| 経費率c | 0.13 | 0.14 | 0.14 | 0.15 | 0.15 | 0.11 | |

| 預金債券等原価 d=b+c |

1.68 | 1.62 | 1.50 | 1.39 | 1.21 | 1.06 | |

| 預貸金利ざや a-d |

0.03 | 0.04 | 0.01 | △0.01 | 0.04 | 0.15 |

このように、新規の貸付けをしている融資法人の中には、近年の低金利の状況下において、預貸金利ざやがおおむねゼロに近い水準で横ばいとなっていたりマイナスの水準で推移したりしている法人が見受けられた。

長期運用法人は、前記のとおり、各法人の設置根拠法等に基づく法人の業務として、被保険者等から納付された保険料等を財源とした資金について、長期的な観点から運用しており、長期的、中長期的又は中期的に確保すべき資金の運用利回りがそれぞれ主務大臣から示されるなどしている(以下、この長期的、中長期的又は中期的に確保すべき資金の運用利回りを「目標利回り」という。)。

また、長期運用法人は、法令により、図表2-3のとおり、資金運用に当たっての基本的な方針等(以下「運用の基本方針」という。)を作成しなければならないことなどとなっている。

図表2-3 長期運用法人の運用の基本方針

| 法人名 | 根拠法令 | 方針の対象となる資金 | 運用の基本方針の名称 | 運用の基本方針において定めることとされている主な内容 |

|---|---|---|---|---|

| 日本私立学校振興・共済事業団(厚生年金勘定等) | 厚生年金保険法(昭和29年法律第115号)第79条の6等 | 厚生年金積立金等 | 管理運用の方針 |

|

| 中小企業基盤整備機構(小規模企業共済勘定) | 小規模企業共済法(昭和40年法律第102号)第25条 | 小規模企業共済制度(小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度)に係る積立金 | 小規模企業共済資産運用の基本方針 |

|

| 年金積立金管理運用 | 厚生年金保険法(昭和29年法律第115号)第79条の6等 | 厚生年金及び国民年金に係る年金積立金 | 管理運用の方針 |

|

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | 中小企業退職金共済法(昭和34年法律第160号)第78条 | 中小企業退職金共済制度(主に中小企業の常用労働者を対象とした退職金共済制度)に係る積立金 | 中小企業退職金共済事業資産運用の基本方針(退職金共済契約に係る)等 |

|

そして、長期運用法人は、いずれも、運用の基本方針において、図表2-4のとおり、目標利回りを最低限のリスクで確保することなどを目標として設定している(以下、この目標を「運用の目標」という。)。ここで用いられている「リスク」とは、おおむね、長期的に平均値としての実現が期待される期待収益率(期待リターン)の振れのことであり、各法人とも、リスクの大きさを、予想される期待収益率のばらつき具合である標準偏差によって表すなどしている。

一般に、国内債券は、期待収益率は低いものの、標準偏差が小さい一方で、株式は、期待収益率は高いものの、標準偏差も大きい傾向がある。そして、一般に、標準偏差が大きくなると、期待される収益を大きく上回る収益が得られる可能性がある一方で、運用の状況によっては、期待される収益を大きく下回る収益しか得られなくなったり、損失を生じたりするおそれも高まることになる。

図表2-4 長期運用法人における主な運用の目標及び目標利回り(平成25年度~30年度)

| 法人名 | 主な運用の目標 | 目標利回り | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 | ||||||

| (~10月30日) | (10月31日~11月29日) | (11月30日~) | (~9月30日) | (10月1日~) | (~1月31日) | (2月1日~) | |||||

| 日本私立学校振興・共済事業団(厚生年金勘定等)注(2) | 長期的に積立金等の実質的な運用利回り(積立金等の運用利回りから名目賃金上昇率を差し引いたもの)を最低限のリスクで確保等 | 3.04 | 3.04 | 3.52 | 3.52 | 1.70 | 1.70 | 1.70 | 1.70 | ||

| 中小企業基盤整備機構(小規模企業共済勘定) | 中長期に小規模企業共済制度の健全性の向上に必要な収益の確保 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | ||||

| 年金積立金管理運用注(3) | 長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)を最低限のリスクで確保 | 1.70 | 1.70 | 1.70 | 1.70 | 1.70 | |||||

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)注(2) | 中期的に一般の中小企業退職金共済事業の運営に必要な利回り(予定運用利回りに従って増加する責任準備金の額及び業務経費の合計の資産に対する比率)を最低限のリスクで確保 | 2.60 | 2.60 | 2.60 | 2.60 | 1.10 | 1.10 | 1.10 | |||

また、運用の基本方針においては、いずれの法人も、その運用する資金に係る資産の構成に関する事項を定めることとなっている。各法人は、運用の目標の下、国内債券のほか株式や外国債券等によっても資金運用をしており、それぞれの運用資産に係る期待収益率や想定される標準偏差に基づき、図表2-5のとおり、長期的な観点からの資産構成割合(以下「基本ポートフォリオ」という。)を定めている。

一方、一般に、国内債券に係る運用収益率は市場金利の動向等によって変動するなど、各法人の基本ポートフォリオを構成する各運用資産の運用収益率は、市場の動向等によって変動することから、市場の動向等によっては、基本ポートフォリオ策定時に想定した運用環境と現実の運用環境がかい離して、従前の基本ポートフォリオに従った運用では、各法人の目標利回りを確保できなくなるおそれがある。

そこで、このようなおそれに対する長期運用法人の対応を確認したところ、各法人は、いずれも、市場の動向等を踏まえて定期的に基本ポートフォリオの検証を行うなどしていた。

25年度から30年度までの間における各法人の基本ポートフォリオは、図表2-5のとおりとなっていて、各法人ともこの間に1回又は2回の変更を行っている。このうち、勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)は、目標利回りを2.60%から1.10%へと引き下げる中で、リスクを抑制するために、29年2月に、外国株式の構成割合を減らして国内債券の割合を増やすなどの変更を行っている。また、中小企業基盤整備機構(小規模企業共済勘定)は、現下の市場環境において国内債券の利回りが極端に低下していることを考慮し、それまでの基本ポートフォリオにおける標準偏差と同一の標準偏差の下で、より高い運用収益率を確保するよう、29年4月に、国内債券及び外国株式の構成割合を減らして国内株式及び外国債券の割合を増やすなどの変更を行っている。

一方、日本私立学校振興・共済事業団(厚生年金勘定等)は26年11月及び27年10月に、年金積立金管理運用は25年6月及び26年10月に、それぞれ、主務大臣から新たな目標利回りが示されたことなどを契機に、国内債券の構成割合を減らして、国内外の株式を増やすなどの変更を行っている。そして、株式の構成割合は、日本私立学校振興・共済事業団(厚生年金勘定等)においては26年11月前の20.0%(国内株式10.0%、外国株式10.0%)から27年10月の50.0%(同25.0%、同25.0%)へ、年金積立金管理運用においては25年6月前の20.0%(同11.0%、同9.0%)から26年10月の50.0%(同25.0%、同25.0%)へと、それぞれ大きく増加している。

図表2-5 長期運用法人の基本ポートフォリオ及び資産区分別の構成割合の実績(平成25年度~30年度)

| 法人名 | 資産区分 | 平成25年度 | 26年度 | 27年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 基本ポートフォリオ (~6月6日) |

基本ポートフォリオ (6月7日~) |

構成割合の実績 | 基本ポートフォリオ (~10月30日) |

基本ポートフォリオ (10月31日~11月29日) |

基本ポートフォリオ (11月30日~) |

構成割合の実績 | 基本ポートフォリオ (~9月30日) |

基本ポートフォリオ (10月1日~) |

構成割合の実績 | ||

| 日本私立学校振興・共済事業団(厚生年金勘定等)注(2)、注(4) | 国内債券 | 65.0(±9.0) | 56.4 | 65.0(±9.0) | 56.0(±15.0) | 50.7 | 56.0(±15.0) | 35.0(±10.0) | 37.4 | ||

| 国内株式 | 10.0(±3.0) | 10.0 | 10.0(±3.0) | 13.0(±5.0) | 15.3 | 13.0(±5.0) | 25.0(±9.0) | 20.1 | |||

| 外国債券 | 10.0(±3.0) | 11.9 | 10.0(±3.0) | 13.0(±5.0) | 13.4 | 13.0(±5.0) | 15.0(±4.0) | 12.9 | |||

| 外国株式 | 10.0(±3.0) | 11.1 | 10.0(±3.0) | 13.0(±5.0) | 14.1 | 13.0(±5.0) | 25.0(±8.0) | 20.3 | |||

| 短期資産 | 5.0 | 10.6 | 5.0 | 5.0 | 6.5 | 5.0 | 9.3 | ||||

| 中小企業基盤整備機構(小規模企業共済勘定)注(3) | 自家運用 | 81.7(±3.0) | 79.6 | 81.7(±3.0) | 79.6 | 81.7(±3.0) | 80.7 | ||||

| 国内債券 | 5.3(±2.0) | 5.2 | 5.3(±2.0) | 5.2 | 5.3(±2.0) | 5.5 | |||||

| 国内株式 | 4.8(±2.0) | 5.5 | 4.8(±2.0) | 5.9 | 4.8(±2.0) | 5.3 | |||||

| 外国債券 | 3.4(±2.0) | 3.8 | 3.4(±2.0) | 3.6 | 3.4(±2.0) | 3.5 | |||||

| 外国株式 | 4.8(±2.0) | 6.1 | 4.8(±2.0) | 5.7 | 4.8(±2.0) | 5.1 | |||||

| 年金積立金管理運用 | 国内債券 | 67.0(±8.0) | 60.0(±8.0) | 55.4 | 60.0(±8.0) | 35.0(±10.0) | 41.2 | 35.0(±10.0) | 39.1 | ||

| 国内株式 | 11.0(±6.0) | 12.0(±6.0) | 16.4 | 12.0(±6.0) | 25.0(±9.0) | 23.0 | 25.0(±9.0) | 22.6 | |||

| 外国債券 | 8.0(±5.0) | 11.0(±5.0) | 11.0 | 11.0(±5.0) | 15.0(±4.0) | 13.2 | 15.0(±4.0) | 14.0 | |||

| 外国株式 | 9.0(±5.0) | 12.0(±5.0) | 15.5 | 12.0(±5.0) | 25.0(±8.0) | 21.8 | 25.0(±8.0) | 23.0 | |||

| 短期資産 | 5.0 | 5.0 | 1.4 | 5.0 | 0.6 | 1.0 | |||||

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)注(5) | 国内債券 | 76.9(±5.0) | 73.4 | 76.9(±5.0) | 74.1 | 76.9(±5.0) | 76.4 | ||||

| 国内株式 | 7.7(±3.0) | 8.4 | 7.7(±3.0) | 9.2 | 7.7(±3.0) | 7.9 | |||||

| 外国債券 | 7.7(±2.0) | 8.9 | 7.7(±2.0) | 8.1 | 7.7(±2.0) | 7.9 | |||||

| 外国株式 | 7.7(±3.0) | 9.3 | 7.7(±3.0) | 8.6 | 7.7(±3.0) | 7.8 | |||||

| 法人名 | 資産区分 | 28年度 | 29年度 | 30年度 | |||||||

| 基本ポートフォリオ (~1月31日) |

基本ポートフォリオ (2月1日~) |

構成割合の実績 | 基本ポートフォリオ | 構成割合の実績 | 基本ポートフォリオ | 構成割合の実績 | |||||

| 日本私立学校振興・共済事業団(厚生年金勘定等)注(2)、注(4) | 国内債券 | 35.0(±10.0) | 32.6 | 35.0(±10.0) | 29.9 | 35.0(±10.0) | 29.8 | ||||

| 国内株式 | 25.0(±9.0) | 22.7 | 25.0(±9.0) | 25.3 | 25.0(±9.0) | 23.3 | |||||

| 外国債券 | 15.0(±4.0) | 11.5 | 15.0(±4.0) | 12.5 | 15.0(±4.0) | 13.4 | |||||

| 外国株式 | 25.0(±8.0) | 22.5 | 25.0(±8.0) | 23.4 | 25.0(±8.0) | 24.4 | |||||

| 短期資産 | 10.7 | 8.9 | 9.0 | ||||||||

| 中小企業基盤整備機構(小規模企業共済勘定)注(3) | 自家運用 | 81.7(±3.0) | 81.7 | 81.6(±2.0) | 80.9 | 81.6(±2.0) | 81.3 | ||||

| 国内債券 | 5.3(±2.0) | 5.0 | 5.0(±2.5) | 5.1 | 5.0(±2.5) | 5.1 | |||||

| 国内株式 | 4.8(±2.0) | 6.3 | 6.4(±3.2) | 6.9 | 6.4(±3.2) | 6.3 | |||||

| 外国債券 | 3.4(±2.0) | 3.8 | 3.8(±4.0) | 3.8 | 3.8(±4.0) | 3.8 | |||||

| 外国株式 | 4.8(±2.0) | 3.2 | 3.2(±3.5) | 3.4 | 3.2(±3.5) | 3.6 | |||||

| 年金積立金管理運用 | 国内債券 | 35.0(±10.0) | 33.0 | 35.0(±10.0) | 28.4 | 35.0(±10.0) | 27.1 | ||||

| 国内株式 | 25.0(±9.0) | 24.2 | 25.0(±9.0) | 26.0 | 25.0(±9.0) | 24.2 | |||||

| 外国債券 | 15.0(±4.0) | 13.5 | 15.0(±4.0) | 15.2 | 15.0(±4.0) | 17.4 | |||||

| 外国株式 | 25.0(±8.0) | 24.1 | 25.0(±8.0) | 24.7 | 25.0(±8.0) | 26.3 | |||||

| 短期資産 | 5.0 | 5.4 | 4.8 | ||||||||

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)注(5) | 国内債券 | 76.9(±5.0) | 79.6(±3.0) | 78.9 | 79.6(±3.0) | 78.5 | 79.6(±3.0) | 78.7 | |||

| 国内株式 | 7.7(±3.0) | 7.2(±2.0) | 7.4 | 7.2(±2.0) | 8.4 | 7.2(±2.0) | 7.8 | ||||

| 外国債券 | 7.7(±2.0) | 9.9(±1.0) | 9.9 | 9.9(±1.0) | 9.7 | 9.9(±1.0) | 9.7 | ||||

| 外国株式 | 7.7(±3.0) | 3.3(±1.0) | 3.7 | 3.3(±1.0) | 3.5 | 3.3(±1.0) | 3.8 | ||||

また、基本ポートフォリオの期待収益率のばらつき具合である標準偏差は、長期運用法人に係る25年度から30年度までの間においては図表2-6のとおりとなっており、上記のとおり日本私立学校振興・共済事業団(厚生年金勘定等)及び年金積立金管理運用が国内債券の構成割合を減らして国内外の株式の構成割合を増やすように基本ポートフォリオを変更した中で、両法人の標準偏差は、日本私立学校振興・共済事業団(厚生年金勘定等)においては25年度の3.97%から30年度の9.29%へ、年金積立金管理運用においては同5.55%から同12.52%へと、それぞれ大きくなっていて、期待された収益を大きく上回る収益が得られる可能性がある一方で、運用の状況によっては、期待された収益を大きく下回る収益しか得られなくなったり、損失を生じたりするおそれも高まっている。なお、年金積立金管理運用は、このような収益の振れは資産を時価評価している中で市場価格の変動によって評価益等が上下する性質のものであるとしている。そして、同法人は、長期的な観点から年金積立金の資金運用をする上では「基本ポートフォリオで長期間運用した場合に年金財政上予定された積立金額を下回るリスク」をより重視していて、短期的かつ一時的な収益の変動には過度にとらわれるべきではないなどとしている。

図表2-6 長期運用法人の基本ポートフォリオに係る標準偏差の推移(平成25年度~30年度)

| 法人名 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (~6月6日) | (6月7日~) | (~10月30日) | (10月31日~11月29日) | (11月30日~) | (~9月30日) | (10月1日~) | (~1月31日) | (2月1日~) | |||

| 日本私立学校振興・共済事業団(厚生年金勘定等) | 3.97 | 3.96 | 5.14 | 5.14 | 8.41 | 9.22 | 9.39 | 9.29 | |||

| 中小企業基盤整備機構 (小規模企業共済勘定) |

1.96 | 2.00 | 2.03 | 1.82 | 1.83 | 1.82 | |||||

| 年金積立金管理運用 | 5.55 | 6.90 | 6.90 | 12.75 | 12.39 | 12.23 | 12.24 | 12.52 | |||

| 勤労者退職金共済機構 (一般の中小企業退職金共済事業等勘定等) |

3.32 | 3.38 | 3.43 | 3.53 | 1.88 | 1.87 | 1.83 | ||||

そして、前記基本ポートフォリオの変更を受けて、各法人の25年度から30年度までの間の各年度末における資産区分別の構成割合の実績は、図表2-5のとおり推移しており、株式の構成割合は、日本私立学校振興・共済事業団(厚生年金勘定等)及び年金積立金管理運用において増加していた。

また、長期運用法人の実際の利回りは、図表2-7のとおり推移しており、目標利回りは、長期的、中長期的又は中期的に確保すべき資金運用の目標として設定されているものであり、単年度又は直近の複数年度で比較することは必ずしも適当ではないと考えられるものの、25年度から30年度までの間においては、単年度でみると、各法人とも目標利回りを上回った年度もあれば目標利回りを下回りマイナスとなった年度もあるなど、ばらつきのある状況となっている。また、複数年度でみると、いずれも目標利回りを上回っている。

図表2-7 長期運用法人の目標利回りと実際の利回りの推移(平成25年度~30年度)

| 法人名 | 区分 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (~10月30日) | (10月31日~11月29日) | (11月30日~) | (~9月30日) | (10月1日~) | (~1月31日) | (2月1日~) | |||||

| 日本私立学校振興・共済事業団(厚生年金勘定等) | 目標利回り | 3.04 | 3.52 | 1.70 | |||||||

| 実際の利回り | 7.27 | 8.96 | 8.96 | △2.34 | △1.04 | 4.92 | 6.45 | 0.40 | |||

| (参考)実際の利回り(複数年度) | 8.11 | - | 3.89 | ||||||||

| 中小企業基盤整備機構(小規模企業共済勘定) | 目標利回り | 1.00 | |||||||||

| 実際の利回り | 4.28 | 4.30 | 0.18 | 2.39 | 2.55 | 0.99 | |||||

| (参考)実際の利回り(複数年度) | 2.43 | ||||||||||

| 年金積立金管理運用 | 目標利回り | 1.70 | |||||||||

| 実際の利回り | 8.48 | 11.14 | △4.31 | 5.79 | 6.43 | 0.54 | |||||

| (参考)実際の利回り(複数年度) | 3.78 | ||||||||||

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | 目標利回り | 2.60 | 1.10 | ||||||||

| 実際の利回り | 6.55 | 6.61 | △0.58 | 2.04 | 0.27 | 2.29 | 0.74 | ||||

| (参考)実際の利回り(複数年度) | 3.77 | 1.52 | |||||||||

インフラ法人は、各法人の設置根拠法に基づく法人の業務として、インフラの整備等を行っている。

このうち、鉄道建設・運輸施設整備支援機構(建設勘定等)は、国が作成した基本計画等に基づき新幹線鉄道等の建設等の事業を行っており、28年経済対策において整備新幹線の建設事業を加速するとされたことなどから、28年度以降、事業量が増加傾向にある。

また、インフラ法人のうち、都市再生機構及び日本高速道路保有・債務返済機構は、インフラの整備に加え、それぞれ前身となる旧都市基盤整備公団等及び旧日本道路公団等から承継した債務を含む長期借入金の借入れ等の有利子負債(都市再生機構)及び債務残高(日本高速道路保有・債務返済機構)(以下、これらを総称して「債務残高等」という。)を削減することが法人として求められている。そこで、両法人の債務残高等の推移をみると、図表2-8のとおり、いずれも減少傾向となっている。これは、両法人が、これまで債務残高等の削減に向けてコスト削減等の取組を進めてきたことなどにもよるが、近年の低金利の状況下において、長期借入金の借入れ等に係る支払利息が減少していることによる。すなわち、インフラ法人は、整備等したインフラ資産から得られる利用料収入等により、長期借入金の借入れ等に係る元利金を償還しているが、近年の低金利の状況下において、資金の借換えの際に従前よりも低い金利で資金調達をすることが可能となっている。この結果、当該長期借入金の借入れ等に係る支払利息の額が減少して、その分、元本分の償還に充てることができる額が増加しており、債務残高等が減少傾向となっている。

図表2-8 都市再生機構及び日本高速道路保有・債務返済機構の債務残高等の推移(平成25年度末~30年度末)

| 法人名 | (参考) 法人設立時 |

平成25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 |

|---|---|---|---|---|---|---|---|

| 都市再生機構注(1) | 16.2 | 12.3 | 11.9 | 11.6 | 11.3 | 10.9 | 10.7 |

| 日本高速道路保有・債務返済機構注(2)注(3) | 38.2 | 29.7 | 29.1 | 28.5 | 27.6 | 27.2 | 27.5 |

近年の低金利の状況下において、インフラ法人の債務残高等が減少しているものについて、事例を示すと次のとおりである。

<事例1> 長期借入金の借入れ等に係る支払利息の額が減少するなどして、当初の債務返済計画に比べて債務残高が減少しているもの

日本高速道路保有・債務返済機構は、独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号)に基づき、高速道路に係る国民負担の軽減を図ることなどを目的として、高速道路に係る道路資産の保有及び承継債務の返済等の業務を行っている。同機構は、各高速道路株式会社から引き受けた高速道路に係る債務及び当該債務から発生する支払利息等を、高速道路に係る貸付料等で返済等しており、高速道路に関して作成する債務返済計画において、債務返済が完了するまでの各年度に係る支払利息、貸付料等を見込み、これらの収支差等に基づき、各年度の債務残高(長期借入金の借入れ等の残高等)を算定している。そして、同機構は西日本高速道路株式会社と協定を締結し、同機構の収支予算明細として、広島呉道路に関する債務返済計画を作成している。

同機構が平成18年3月31日付け協定に基づき作成した広島呉道路の債務返済計画においては、支払利息について、協定を締結した5年目以降に資金調達(借換え)をする際の金利が4%になると見込んでおり、これにより、30年度の支払利息は1億8800万円としていた。

しかし、近年の低金利の状況下において、調達金利が上記の見込みよりも低くなったことなどから、30年度の実際の支払利息の額は3166万余円となっていた。このように支払利息が当初計画よりも減少したほか、貸付料等が当初計画を上回ったことなどもあって、債務返済が進んだ結果、広島呉道路の債務残高は、当初計画において30年度末に34億9400万円と見込まれていたものが、実際には16億4772万余円となっていた。

なお、広島呉道路は令和元年6月30日以降、全国路線網に属する高速道路として指定されたため、上記のように広島呉道路単独の債務返済計画ではなく、全国路線網全体の債務返済計画に基づいて債務返済が行われることとなった。

その他法人は、前記のとおり、法人によって多様な業務を行っている。そして、近年の低金利の状況下において、資金調達利回りが低下しているとともに、資金運用利回りが低下していて、その水準は、他の業務類型の法人に比べても特に低い法人が多くなっている。

また、その他法人が行う資金運用の中には、基金等に係る資金を運用し、当該基金等から得られる資金運用収益を、法令により、法人が行う特定の事業に要する費用の一部又は全部に充てることとしているもの(以下「運用益型基金等」という。)が、図表2-9のとおり、3法人において4基金等ある。

図表2-9 その他法人における運用益型基金等の一覧

| 法人名 | 運用益型基金等名 | 運用益型基金等の残高 (平成30年度末) |

||

|---|---|---|---|---|

| うち国の財政支援に由来するもの 注(3) |

うち国の財政支援以外 | |||

| 農畜産業振興機構 | 野菜生産出荷安定資金 | 48,163 | 19,908 | 28,254 |

| 石油天然ガス・金属鉱物資源機構 | 鉱害防止事業基金 | 5,117 | - | 5,117 |

| 環境再生保全機構 | 公害健康被害予防基金 | 45,020 | 6,071 | 38,948 |

| 地球環境基金 | 14,137 | 9,401 | 4,736 | |

そして、25年度から30年度までの間における上記の3法人に係る4基金等の資金運用収益額は、図表2-10のとおり推移しており、いずれも年々減少していた。

図表2-10 運用益型基金等に係る資金運用収益額の推移(平成25年度~30年度)

| 法人名 | 運用益型基金等名 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 資金運用収益の使途等 |

|---|---|---|---|---|---|---|---|---|

| 農畜産業振興機構 | 野菜生産出荷安定資金 | 1,017 | 931 | 839 | 748 | 742 | 520 | 農畜産業振興機構の野菜勘定に係る事務費等 |

| 石油天然ガス・金属鉱物資源機構 | 鉱害防止事業基金 | 76 | 71 | 64 | 59 | 51 | 43 | 鉱害防止業務の事業費 |

| 環境再生保全機構 | 公害健康被害予防基金 | 940 | 798 | 716 | 698 | 562 | 509 | 公害健康被害予防事業の事業費 |

| 地球環境基金 | 221 | 212 | 210 | 174 | 142 | 118 | 地球環境保全活動の事業費 |

このような状況下において、上記の3法人は、基金等に係る資金運用収益額の減少分について、法人内部の積立金を取り崩したり、資金運用収益額を確保するために従前は購入していなかった社債等を新たに購入したり、事業の重点化・効率化を図るなどして事業内容を見直したりなどしていた。

前記のとおり、国は、検査対象法人に対して出資を行っており、特定の事業の実施等のために必要があると認めるときは、検査対象法人に対して追加出資を行っている(各法人の政府出資金の額は別表5参照)。

30年度末における検査対象法人の出資金の額は、計29兆0108億余円となっていて、このうち政府出資金の額は、計27兆4804億余円となっている。また、25年度から30年度までの間における検査対象法人に対する国の追加出資の額は、16法人に対する計3兆5694億余円であり、このうち2兆8954億余円が金銭による追加出資となっている。

金銭による追加出資は、国の政策目的を踏まえて国により予算措置が行われ、検査対象法人が当該資金を受け入れるものであり、法人において、国の出資の目的に従って使用(保有を含む。)される。

検査対象法人が、当該追加出資に係る資金を、法人が行う貸付けやインフラ整備等の業務の財源として使用する場合には、その分、法人が借入金等によって調達する資金が減少することなどとなる。そして、検査対象法人の中には、出資者に対して配当を行うことが想定されておらず、金銭による追加出資の受入れを無利子の資金調達と捉えることができるものもある。

検査対象法人のうち25年度から30年度までの間の全ての年度で国の追加出資を受けているのは、図表3-1のとおり、5法人となっている。このうち国際協力機構は、前記のとおり、途上国に対する資金の貸付けにおいて預貸金利ざやがマイナスとなっているが、国は、同機構に対して、円借款等の財源の一部に充てるためとして、25年度から30年度までの間に計3686億余円の追加出資を行っている。そして、同機構は、これにより、結果的に、利息が生ずる借入金等による資金調達がその分少なくなっていた。

このように、検査対象法人の中には、国からの追加出資について、無利子の資金調達と捉えることができる法人が見受けられた。

図表3-1 平成25年度から30年度までの間の全ての年度で国の追加出資を受けている検査対象法人に係る追加出資額の推移(平成25年度~30年度)

| 業務類型 | 法人名 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 計 | 追加出資の主な目的 |

|---|---|---|---|---|---|---|---|---|---|

融資法人 |

沖縄振興開発金融公庫 | 600 | 1,739 | 1,465 | 379 | 165 | 486 | 4,834 | 産業開発資金における資金貸付け等の原資等に充てるため |

| 日本政策金融公庫(融資等業務勘定) | 254,523 | 145,548 | 49,559 | 156,473 | 63,802 | 70,977 | 740,883 | 国民一般向け業務等に係る財務基盤の強化のため | |

| 国際協力機構 | 50,600 | 48,500 | 48,260 | 130,070 | 45,180 | 46,010 | 368,620 | 円借款等の財源の一部に充てるため | |

| 3法人 小計 | 305,723 | 195,787 | 99,284 | 286,922 | 109,147 | 117,473 | 1,114,338 | ||

インフラ法人 |

日本高速道路保有・債務返済機構 | 70,375 | 22,863 | 18,699 | 21,503 | 12,614 | 7,096 | 153,150 | 承継債務の円滑な償還・利払い等に充てるため |

| 1法人 小計 | 70,375 | 22,863 | 18,699 | 21,503 | 12,614 | 7,096 | 153,150 | ||

その他法人 |

日本政策金融公庫(証券化支援・信用保険勘定) | 104,700 | 108,800 | 60,000 | 85,100 | 54,000 | 100,400 | 513,000 | 中小企業信用保険事業に係る財務基盤の強化のため |

| 石油天然ガス・金属鉱物資源機構注(1) | 145,469 | 59,190 | 52,592 | 71,620 | 74,697 | 42,600 | 446,169 | 我が国企業の天然ガス、石炭、地熱及び金属鉱物に係る探鉱・開発事業等に対する出融資等に充てるため | |

| 2法人 小計 | 250,169 | 167,990 | 112,592 | 156,720 | 128,697 | 143,000 | 959,169 | ||

| 5法人 計 | 626,267 | 386,640 | 230,576 | 465,145 | 250,458 | 267,569 | 2,226,658 | ||

(参考) |

他の11法人 計 | 35,971 | 52,037 | 71,100 | 262,809 | 760,753 | 160,100 | 1,342,772 | |

| 検査対象法人 合計 | 662,239 | 438,677 | 301,676 | 727,955 | 1,011,212 | 427,669 | 3,569,430 | ||

図表3-2 国に関係する借入金等残高の推移(平成25年度末~30年度末)

| 区分 | 平成25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 | ||

|---|---|---|---|---|---|---|---|---|

| 借入金残高(a) | 90,278,078 | 85,240,688 | 79,854,843 | 79,454,078 | 76,965,831 | 74,023,120 | ||

| うち国からの借入金(b) | 67,994,490 | 65,885,242 | 62,843,155 | 63,882,263 | 62,262,471 | 60,690,567 | ||

| うち無利子で借り入れた借入金 | 3,114,133 | 3,092,749 | 3,084,871 | 3,088,788 | 3,097,670 | 3,120,702 | ||

| うち財政融資資金からの借入金 | 60,059,170 | 56,647,269 | 53,123,395 | 53,538,132 | 53,026,611 | 52,015,759 | ||

| うち国の債務保証が付されているもの(c) | 2,243,512 | 1,717,772 | 1,663,831 | 1,494,954 | 921,743 | 984,281 | ||

| 債券発行残高(d) | 58,037,998 | 58,330,364 | 58,242,216 | 58,020,291 | 59,910,323 | 61,858,191 | ||

| うち国の債務保証が付されているもの(e) | 30,266,698 | 30,576,652 | 29,358,687 | 28,397,632 | 29,000,047 | 28,135,615 | ||

| 借入金等残高(f)=(a)+(d) | 148,316,077 | 143,571,052 | 138,097,059 | 137,474,369 | 136,876,155 | 135,881,312 | ||

| 国に関係する借入金等残高 (g)=(b)+(c)+(e) |

100,504,702 | 98,179,667 | 93,865,674 | 93,774,850 | 92,184,261 | 89,810,464 | ||

| 割合(g)/(f) | 67.7% | 68.3% | 67.9% | 68.2% | 67.3% | 66.0% | ||

検査対象法人における国からの借入金のうち、無利子で借り入れたものの残高は、各年度末とも3.1兆円程度となっている。25年度から30年度までの間の各年度末に上記の無利子で借り入れた借入金残高があるのは、図表3-3のとおり、6法人となっていて、このうち、25年度から30年度までの間に新規の借入れを行っているのは日本学生支援機構及び都市再生機構の2法人となっている。そして、2法人は、それぞれ当該無利子で借り入れた資金を財源として、学生に対して更に資金を無利子で貸し付けたり、市街地の面的整備等を行ったりしている。なお、上記の2法人を除く4法人は、25年度から30年度までの間に、国から新規の無利子による借入れを行っておらず、当該期間中は過去に借り入れた資金の償還のみを行っている。

図表3-3 国から無利子で借り入れた借入金残高の推移(平成25年度末~30年度末)

| 業務類型 | 法人名 | 平成 25年度末 |

26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 |

|---|---|---|---|---|---|---|---|

融資法人 |

沖縄振興開発金融公庫 | 1,640 | 1,144 | 705 | 402 | 219 | 163 |

| 日本政策金融公庫(融資等業務勘定) | 183,136 | 174,738 | 167,587 | 161,636 | 156,094 | 151,076 | |

| 日本政策投資銀行 | 54,218 | 40,895 | 29,021 | 19,463 | 12,029 | 7,034 | |

| 日本学生支援機構 | 2,562,372 | 2,603,276 | 2,653,285 | 2,710,245 | 2,768,679 | 2,836,605 | |

| 4法人 小計 | 2,801,368 | 2,820,054 | 2,850,599 | 2,891,748 | 2,937,022 | 2,994,879 | |

インフラ法人 |

都市再生機構 | 33,080 | 28,784 | 24,505 | 20,266 | 16,062 | 11,891 |

| 日本高速道路保有・債務返済機構 | 279,684 | 243,909 | 209,766 | 176,772 | 144,585 | 113,932 | |

| 2法人 小計 | 312,764 | 272,694 | 234,271 | 197,039 | 160,647 | 125,823 | |

| 6法人 計 | 3,114,133 | 3,092,749 | 3,084,871 | 3,088,788 | 3,097,670 | 3,120,702 | |

上記の無利子による借入れ以外の国からの借入金については、そのほとんどが財政融資資金からの有利子での借入れとなっている。

財政融資資金は、財政融資資金法(昭和26年法律第100号)に基づき、国、地方公共団体又は特別の法律により設立された法人に対して確実かつ有利な運用となる融資を行うことにより、公共の利益の増進に寄与することを目的として設置された財政法(昭和22年法律第34号)上の国の特別の資金である。そして、財政融資資金の貸付金利は、28年10月には貸付期間10年以内のものが0.01%(満期一括償還の場合)となるなど、市場を通じて民間金融機関から資金を借り入れるよりも概して有利なものとなっている。

また、検査対象法人の中には、民間金融機関等から調達する借入金等について、国(政府)の債務保証を受けているものがある。政府の債務保証は、各法人の設置根拠法に基づき、国の毎年度の一般会計の予算総則において政府が保証することができる金額の限度額の範囲内で行われるものである。そして、政府の債務保証が付された借入金や政府保証債について、検査対象法人が約定どおりに元本や利子の支払を行わなかった場合は、政府が当該法人に代わってこれらの支払をしなければならないこととなっている。なお、これまで、当該債務保証に基づき政府が法人に代わって元本や利子の支払を行った実績はない。

検査対象法人が債券発行をするに当たっては、支払利息のほかに、債券の額面金額と発行収入金の差額である発行差金が生ずることになる。そして、法人が発行する債券のほとんどは市場で発行されており、いずれも公募入札を基本としていることから、低金利の状況下において、公募入札の結果等によっては、債券の額面金額を上回る発行収入金が得られ、発行体である検査対象法人にとって発行差金がプラスとなり、このような場合は、発行時の利回りが表面利率を下回ることになる。

マイナス金利政策が導入決定された28年1月以降に公募により発行された政府保証債の中には、図表3-4のとおり、公募入札の結果を受けて、発行差金が償還までの支払利息の合計額を上回り、発行時の利回りがマイナスとなるものが生じている。そして、このような検査対象法人に有利な条件で発行された政府保証債の発行差金は、償還までの支払利息の合計額58億1780万余円を76億1189万余円上回る134億2970万円となっていた。

図表3-4 マイナス利回りとなった政府保証債の発行差金等の推移(平成27年度~30年度)

| 法人名 | 償還期間 | 区分 | 平成27年度 | 28年度 | 29年度 | 30年度 | 計 |

|---|---|---|---|---|---|---|---|

| 日本政策金融公庫(融資等業務勘定) | 6年債 | 額面金額(a) | 25,000,000 | 80,000,000 | 75,000,000 | 55,000,000 | 235,000,000 |

| 発行収入額(b) | 25,062,500 | 80,318,800 | 75,143,400 | 55,081,000 | 235,605,700 | ||

| 発行差金(c)=(b)-(a) | 62,500 | 318,800 | 143,400 | 81,000 | 605,700 | ||

| 償還までの支払利息の合計額(d) | 1,499 | 4,799 | 4,499 | 3,299 | 14,099 | ||

| (d)-(c) | △61,000 | △314,000 | △138,900 | △77,700 | △591,600 | ||

| 日本政策投資銀行 | 3、6年債 | 額面金額(a) | 20,000,000 | 90,000,000 | 190,000,000 | 190,000,000 | 490,000,000 |

| 発行収入額(b) | 20,052,000 | 90,414,000 | 190,469,000 | 190,595,000 | 491,530,000 | ||

| 発行差金(c)=(b)-(a) | 52,000 | 414,000 | 469,000 | 595,000 | 1,530,000 | ||

| 償還までの支払利息の合計額(d) | 1,200 | 5,400 | 8,400 | 8,400 | 23,400 | ||

| (d)-(c) | △50,800 | △408,600 | △460,600 | △586,600 | △1,506,600 | ||

| 預金保険機構 | 2、4年債 | 額面金額(a) | - | 680,000,000 | 500,000,000 | 600,000,000 | 1,780,000,000 |

| 発行収入額(b) | - | 684,044,000 | 502,360,000 | 603,164,000 | 1,789,568,000 | ||

| 発行差金(c)=(b)-(a) | - | 4,044,000 | 2,360,000 | 3,164,000 | 9,568,000 | ||

| 償還までの支払利息の合計額(d) | - | 2,158,256 | 1,598,539 | 1,997,536 | 5,754,332 | ||

| (d)-(c) | - | △1,885,743 | △761,460 | △1,166,463 | △3,813,667 | ||

| 原子力損害賠償・廃炉等支援機構 | 2、3、4年債 | 額面金額(a) | - | 150,000,000 | 500,000,000 | 300,000,000 | 950,000,000 |

| 発行収入額(b) | - | 150,324,000 | 500,832,000 | 300,570,000 | 951,726,000 | ||

| 発行差金(c)=(b)-(a) | - | 324,000 | 832,000 | 570,000 | 1,726,000 | ||

| 償還までの支払利息の合計額(d) | - | 2,995 | 13,997 | 8,983 | 25,976 | ||

| (d)-(c) | - | △321,004 | △818,002 | △561,016 | △1,700,023 | ||

| 計 | 額面金額(a) | 45,000,000 | 1,000,000,000 | 1,265,000,000 | 1,145,000,000 | 3,455,000,000 | |

| 発行収入額(b) | 45,114,500 | 1,005,100,800 | 1,268,804,400 | 1,149,410,000 | 3,468,429,700 | ||

| 発行差金(c)=(b)-(a) | 114,500 | 5,100,800 | 3,804,400 | 4,410,000 | 13,429,700 | ||

| 償還までの支払利息の合計額(d) | 2,699 | 2,171,451 | 1,625,436 | 2,018,220 | 5,817,808 | ||

| (d)-(c) | △111,800 | △2,929,348 | △2,178,963 | △2,391,779 | △7,611,891 | ||

また、検査対象法人の信用度等が異なるため一概に比較できないが、マイナス金利政策が導入決定された28年1月以降に検査対象法人が公募して発行した債券のうち、償還までの期間が最も短い2年債について、政府保証債及び財政投融資の対象となっている機関が金融市場において個別に発行する政府保証のない債券(以下「財投機関債」という。)におけるそれぞれの発行差金等の状況をみると、図表3-5のとおり、財投機関債(額面金額計7850億円)の発行差金は、償還までの支払利息の合計額2543万余円に対して計1330万円となっていて、発行時の利回りは、マイナスにはなっていなかった。一方、政府保証債(同1兆2300億円)の発行差金は、償還までの支払利息の合計額13億6751万余円を23億1648万余円上回る計36億8400万円となっていて、発行時の利回りはいずれもマイナスとなっていた。

このように、検査対象法人は、国から資金を借り入れたり、政府保証債を発行したりしており、民間金融機関に比べて有利な条件で資金を調達できていた。

図表3-5 政府保証債及び財投機関債の発行差金等(2年債)の推移(平成28年度~30年度)

| 債券 | 法人名 | 区分 | 平成28年度 | 29年度 | 30年度 | 計 |

|---|---|---|---|---|---|---|

政府保証債 |

預金保険機構 | 額面金額(a) | 280,000,000 | 200,000,000 | 200,000,000 | 680,000,000 |

| 発行収入額(b) | 281,244,000 | 200,700,000 | 200,764,000 | 682,708,000 | ||

| 発行差金(c)=(b)-(a) | 1,244,000 | 700,000 | 764,000 | 2,708,000 | ||

| 償還までの支払利息の合計額(d) | 558,804 | 398,816 | 398,913 | 1,356,533 | ||

| (d)-(c) | △685,195 | △301,184 | △365,086 | △1,351,466 | ||

| 原子力損害賠償・廃炉等支援機構 | 額面金額(a) | 150,000,000 | 250,000,000 | 150,000,000 | 550,000,000 | |

| 発行収入額(b) | 150,324,000 | 250,346,000 | 150,306,000 | 550,976,000 | ||

| 発行差金(c)=(b)-(a) | 324,000 | 346,000 | 306,000 | 976,000 | ||

| 償還までの支払利息の合計額(d) | 2,995 | 4,997 | 2,992 | 10,984 | ||

| (d)-(c) | △321,004 | △341,002 | △303,007 | △965,015 | ||

| 計 | 額面金額(a) | 430,000,000 | 450,000,000 | 350,000,000 | 1,230,000,000 | |

| 発行収入額(b) | 431,568,000 | 451,046,000 | 351,070,000 | 1,233,684,000 | ||

| 発行差金(c)=(b)-(a) | 1,568,000 | 1,046,000 | 1,070,000 | 3,684,000 | ||

| 償還までの支払利息の合計額(d) | 561,799 | 403,813 | 401,905 | 1,367,518 | ||

| (d)-(c) | △1,006,200 | △642,186 | △668,094 | △2,316,481 | ||

財投機関債 |

日本政策金融公庫(融資等業務勘定) | 額面金額(a) | 120,000,000 | 140,000,000 | 140,000,000 | 400,000,000 |

| 発行収入額(b) | 120,000,600 | 140,002,800 | 140,002,800 | 400,006,200 | ||

| 発行差金(c)=(b)-(a) | 600 | 2,800 | 2,800 | 6,200 | ||

| 償還までの支払利息の合計額(d) | 11,982 | 2,807 | 2,807 | 17,597 | ||

| (d)-(c) | 11,382 | 7 | 7 | 11,397 | ||

| 日本学生支援機構 | 額面金額(a) | 120,000,000 | 120,000,000 | 120,000,000 | 360,000,000 | |

| 発行収入額(b) | 120,001,800 | 120,002,400 | 120,002,400 | 360,006,600 | ||

| 発行差金(c)=(b)-(a) | 1,800 | 2,400 | 2,400 | 6,600 | ||

| 償還までの支払利息の合計額(d) | 2,439 | 2,441 | 2,440 | 7,320 | ||

| (d)-(c) | 639 | 41 | 40 | 720 | ||

| 鉄道建設・運輸施設整備支援機構(建設勘定等) | 額面金額(a) | 15,000,000 | 10,000,000 | - | 25,000,000 | |

| 発行収入額(b) | 15,000,300 | 10,000,200 | - | 25,000,500 | ||

| 発行差金(c)=(b)-(a) | 300 | 200 | - | 500 | ||

| 償還までの支払利息の合計額(d) | 308 | 207 | - | 515 | ||

| (d)-(c) | 8 | 7 | - | 15 | ||

| 計 | 額面金額(a) | 255,000,000 | 270,000,000 | 260,000,000 | 785,000,000 | |

| 発行収入額(b) | 255,002,700 | 270,005,400 | 260,005,200 | 785,013,300 | ||

| 発行差金(c)=(b)-(a) | 2,700 | 5,400 | 5,200 | 13,300 | ||

| 償還までの支払利息の合計額(d) | 14,729 | 5,456 | 5,247 | 25,433 | ||

| (d)-(c) | 12,029 | 56 | 47 | 12,133 |

前記のとおり、融資法人が行う資金の貸付けの中には、国の政策的配慮から、民間企業や個人等に対して無利子又は一般的な貸付金利よりも優遇された金利で資金を貸し付けているものがある。このうち、無利子による貸付けにおいては、基本的に、法人が貸し付けた資金から資金運用収益は発生しない。このため、法人の資金調達に係る費用を資金運用収益で賄うことができないことから、法人は、当該費用を賄うために、国から利子補給金の交付を受けるなどしている(以下、このような無利子による貸付けに対する利子補給金を「無利子貸付補給金」という。)。

25年度から30年度までの間における無利子貸付補給金の交付額は、図表3-6のとおり推移しており、近年の低金利の状況下において、法人の資金調達利回りが低下して法人の資金調達に係る費用が減少していることなどから、当該費用を補う無利子貸付補給金の交付額は、全体では年々減少している。

図表3-6 無利子貸付補給金の交付額の推移(平成25年度~30年度)

| 法人名 | 貸付業務名 | 無利子貸付補給金の名称 | 平成 25年度 |

26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|---|

| 沖縄振興開発金融公庫 | 青年等就農資金 | 青年等就農資金利子補給金 | 0 | 0 | 0 | 0 | 0 | |

| 担い手育成農地集積資金 | 担い手育成農地集積資金利子補給金 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 農業改良資金 | 農業改良資金利子補給金 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 日本政策金融公庫(融資等業務勘定) | 青年等就農資金 | 青年等就農資金利子補給金 (注) | 1 | 25 | 46 | 55 | 74 | |

| 担い手育成農地集積資金 | 担い手育成農地集積資金利子補給金 | 232 | 278 | 303 | 301 | 291 | 283 | |

| 農業改良資金 | 農業改良資金利子補給金 | 635 | 555 | 458 | 366 | 282 | 208 | |

| 日本学生支援機構 | 貸与型奨学金 | 育英資金利子補給金 | 2,040 | 790 | 1,024 | 781 | 0 | 0 |

| 計 | 2,908 | 1,626 | 1,813 | 1,497 | 630 | 568 | ||

(注) 日本政策金融公庫(融資等業務勘定)の青年等就農資金利子補給金は、平成26年度に創設されており、借受者が年々増加していることから、交付額が増加している。

近年の低金利の状況下において、無利子貸付補給金の交付額が著しく減少しているものについて、事例を示すと次のとおりである。

<事例2> 無利子貸付補給金の交付額が著しく減少しているもの

日本学生支援機構は、独立行政法人日本学生支援機構法(平成15年法律第94号)に基づき、経済的理由により修学に困難がある優れた学生等に対して、奨学金を貸与する業務を行っている。

奨学金のうち、第一種奨学金は、学生等に無利子で貸与する奨学金であり、一般会計から無利子で借り入れた資金等により、学生等に対して無利子で奨学金を貸与している。一方、第二種奨学金は、大学等に在学する学生等に利子を付して貸与する奨学金であり、その枠組みはおおむね次のとおりとなっている。

① 同機構は、学生等が大学等に在学している間は、債券発行するなどして民間金融機関等から有利子で調達した資金を財源に、学生等に対して無利子で奨学金を貸与する。

② 同機構は、学生等の卒業時に、①で民間金融機関等から調達した資金と同額の資金を財政融資資金に借り換える。

③ 同機構は、奨学金の返還金(②で借り換えた財政融資資金の元利金相当額)により、当該借り換えた資金を償還する。

このように、同機構は、①の在学中においては、民間金融機関等から有利子で資金調達をする一方で、学生等に対しては無利子で奨学金を貸与していることなどから、当該資金の調達に要した費用(利子支払額等)に相当する額等について、育英資金利子補給金交付要綱(昭和59年文部大臣裁定)に基づき、国から育英資金利子補給金の交付を受けている。

そして、同利子補給金の交付額は表のとおりとなっていて、平成25年度には20億4011万余円となっていたが、近年の低金利の状況下において、同機構が、29年1月以降、長期借入金を利率0%(無利子)で民間金融機関から借り入れたり、発行収入額が額面金額を上回る債券を発行したりすることにより、資金調達に要する費用が減少しており、29年度には2,179円、30年度には5,501円と著しく減少していた。

表 日本学生支援機構に対する育英資金利子補給金の交付額の推移(平成25年度~30年度)

| 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|

| 育英資金利子補給金の交付額 | 2,040,118 | 790,548 | 1,024,142 | 781,490 | 2 | 5 |

前掲(2)エのとおり、運用益型基金等を設置している3法人に係る4基金等の資金運用収益額が減少している中で、当該3法人は、事業を実施するために法人内部の積立金を取り崩したり、事業内容を見直したりして対応するなどしている。

そして、この中には、運用益型基金等から生ずる資金運用収益額だけでは事業を実施するのに必要な財源を確保することが困難となったことから、事業を実施するための財源として、新たに国から補助金等の交付を受けることとしていたものが1法人において1基金等見受けられた。

上記について、事例として示すと次のとおりである。

農畜産業振興機構は、独立行政法人農畜産業振興機構法(平成14年法律第126号)に基づき、農畜産業及び関連産業の健全な発展並びに国民消費生活の安定に寄与することを目的として、畜産経営の安定、主要な野菜の生産及び出荷の安定並びに砂糖及びでん粉の価格調整に必要な業務等を行っている。「独立行政法人農畜産業振興機構の業務運営、財務及び会計並びに人事管理に関する省令」(平成15年農林水産省令第104号)によれば、同機構は、野菜勘定に野菜生産出荷安定資金(平成27年度以前は野菜生産出荷安定資金及び野菜農業振興資金)を置くこととされている。同資金は、野菜生産出荷安定法(昭和41年法律第103号)に基づく野菜価格安定制度として、対象となる野菜の価格が著しく低落した場合に、野菜経営に及ぼす影響を緩和するため、あらかじめ生産者から徴収した負担金や国からの交付金等を同資金に積み立て、これを財源として生産者に対して補給金を交付するためのものである。そして、同省令によれば、同資金から得られる資金運用収益額は、同勘定の事務費等に充てることなどとされている。

同機構は、従来、同資金から得られた資金運用収益額について、同勘定に係る政府出資金(30年度末における政府出資金の額2億6073万余円)から得られた資金運用収益額と合わせて同勘定の事務費等に充当し、当該事務費等に充当した残余の額を同資金に充当して補給金交付の財源とすることなどとしていた。

しかし、表のとおり、同資金の残高が平成25年度の734億0676万余円から30年度の481億6359万余円へと252億4316万余円減少する中で、近年の低金利の状況と相まって、同資金等から得られる資金運用収益額は、同10億1776万余円から同5億2067万余円へと減少している。このような中、同機構は、事務費等については、これまで、制度改正に伴うシステム改修費等の特殊要因を除いて、対前年度比3%(一般管理費)又は1%(附帯事務費)抑制するなど、その削減に努めてきたとしているが、上記のとおり、年々同資金等から得られる資金運用収益額が減少する中で、同勘定の事務費等に要する経費を賄うことが難しくなったとして、同機構を所管する農林水産省に対して予算措置を要望していた。

そして、同省は、当該要望を受けて検討し、同機構に対して、30年度に、当該事務費等を賄うための財源として新たに運営費交付金を措置(同年度の措置額3億5709万余円)していた。

なお、同省は、農業災害補償法の一部を改正する法律(平成29年法律第74号)により、令和4年を目途に農業保険の制度の在り方等について検討するとされている中で、前記のとおり資金運用収益額を同勘定の事務費等に充てることになっている資金等により実施している野菜価格安定制度を始めとした収入減少を補塡する機能を有する同趣旨の関連施策全体の検証を行い、在り方を検討するとしている。

表 農畜産業振興機構(野菜勘定)における資金運用収益額等の推移(平成25年度(末)~30年度(末))

| 区分 | 平成25年度(末) | 26年度(末) | 27年度(末) | 28年度(末) | 29年度(末) | 30年度(末) | |

|---|---|---|---|---|---|---|---|

| 野菜生産出荷安定資金残高 (a) | 73,406,760 | 72,015,979 | 71,714,803 | 65,717,935 | 55,086,702 | 48,163,599 | |

| 資金運用収益額 (b) | 1,017,767 | 931,143 | 839,767 | 748,639 | 742,604 | 520,671 | |

| 事務費等に充当 | 476,953 | 539,823 | 87,734 | 584,008 | 669,207 | 367,352 | |

| 野菜生産出荷安定資金への繰入等 | 540,814 | 391,320 | 752,033 | 164,631 | 73,397 | 153,319 | |

| (参考)運用利回り (b)/(a) | 1.38 | 1.29 | 1.17 | 1.13 | 1.34 | 1.08 | |

(注) 平成27年度の事務費等に充当した金額が87,734千円と少額となっているのは、同年度において臨時利益(年金基金代行返上益)が生じ、当該利益を事務費等に充当したことなどによる。

前記のとおり、近年の低金利の状況下において、多くの検査対象法人の資金調達利回りは低下し、資金運用利回りも低下している。

一方、将来の金利については予測が困難であり、金利の変動によっては、検査対象法人の資金調達や資金運用の状況に変化が生じて、利益が低下して損失が発生したり、法人の目的を達成できなくなったりする可能性がある。

一般に、政府出資法人は、リスクの発生の防止やリスクが発生した場合の損失の最小化等を図るために、リスク管理規程等を定めるなどして損失の発生その他法人の設置根拠法に定められている法人の目的を持続的かつ安定的に達成することを阻害する可能性のある要因等をリスクとして洗い出し、それが業務運営に与える影響を分析及び評価して、影響の重要度等に応じた当該リスクへの適切な対応を執るなどしてリスク管理を行っている。そして、将来の金利の変動により、法人に損失が生じたり、法人の目的を達成できなくなったりするリスク(以下「金利リスク」という。)についても、当該リスク管理の枠組みにおいて管理するなどしている。

管理すべき金利リスクは、法人が行う業務の性質や目的によってそれぞれ異なっている。そこで、金利リスクの影響を回避又は低減するためにどのような対応を執っているかなどについて、業務類型別にみると次のとおりである。

融資法人における資金の貸付けの条件は、当該貸付けに係る事業の目的その他貸付けの性格によって様々であり、貸付期間をみても1年以内の短期のものから30年超の超長期のものまで様々である。また、貸付けの種類は、固定金利で貸し付けるものもあれば、変動金利で貸し付けるものもある。さらに、貸付金の償還については、定期的に元利金の償還を受けるものもあれば、満期一括償還となっているものもあり、更には貸付金の繰上償還を受けることがあるものもある。一方、融資法人は、貸付金に充てる資金をおおむね借入金等によって調達しており、長期借入金の借入れ等に係る償還期間その他調達の条件も、貸付金と同様に様々である。このように、融資法人においては、資金運用と資金調達の条件等にかい離が生ずる結果、そのときの金利状況によっては、法人に損失が生ずることがある。すなわち、一般に金利が上昇すると、民間企業や個人の資金需要が減少するが、これに応じて資金調達を減少させることなどができなければ、運用先のない資金が法人に滞留することになる。また、低金利の状況下において貸し付けた長期固定金利の貸付金に係る調達資金に借換えが生ずる場合には、貸付金利よりも高いその時点の市場金利で資金調達をしなければならないことも考えられる。

そこで、このような資金運用と資金調達の条件等のかい離等に起因する金利リスクについて、融資法人における30年度の対応状況をみると、調達資金と同額・同一条件で資金を貸し付けるなどしていて、法人として実質的に金利リスクを負っていない鉄道建設・運輸施設整備支援機構(助成勘定等)及び郵便貯金・簡易生命保険管理機構を除く12法人は、いずれも金利リスクを負っており、リスク管理規程等に基づき、金利リスクを何らかの対応を執る必要のあるリスクであるなどとして管理していた。そして、当該12法人は、金利の変動による法人の損失を低減するなどのために、資産及び負債の総合的な管理(以下「ALM(注13)」という。)を行うなどしており、法人内にALM委員会を設置するなどして、ALMの方針、ALMにおいて計測する指標、それに対する評価方法等を定めるとともに、計測した指標を定期的に分析するなどしていた。

ALMにおいて計測する指標は、法人の業務内容、想定されるリスクの内容等により設定されるものであり、法人により様々となっているが、代表的な指標であるデュレーション・ギャップ(注14)、BPV(注15)、VaRの(注16)設定状況をみると、図表4-1のとおりとなっていて、多くの法人ではデュレーション・ギャップを計測する指標の一つとしていた。

図表4-1 融資法人のALMにおいて計測する指標

| 法人名 | デュレーション・ギャップ | BPV | VaR |

|---|---|---|---|

| 沖縄振興開発金融公庫 | ○ | ||

| 日本政策金融公庫(融資等業務勘定) | ○ | ○ | ○ |

| 国際協力銀行 | ○ | ○ | ○ |

| 日本私立学校振興・共済事業団(助成勘定)注(1) | |||

| 日本政策投資銀行 | ○ | ○ | ○ |

| 国際協力機構 | ○ | ○ | ○ |

| 福祉医療機構 | ○ | ||

| 日本学生支援機構 | ○ | ||

| 大学改革支援・学位授与機構注(2) | |||

| 中小企業基盤整備機構(一般勘定等)注(3) | |||

| 住宅金融支援機構 | ○ | ||

| 勤労者退職金共済機構(財形勘定等)注(1) | |||

| 計 | 8 | 4 | 4 |

デュレーション・ギャップは、資産と負債の平均残存期間の差で、一般に、デュレーション・ギャップが大きいほど、金利リスクを有することになる。そこで、各法人は、借入金等の償還期間を調整するなどして、デュレーション・ギャップを縮小させるなどの取組を行い、金利リスクに対する耐性を高めるなどしている。

ALMにおいてデュレーション・ギャップを計測している8法人の25年度から30年度までの間の各年度末におけるデュレーション・ギャップの状況は図表4-2のとおりであり、30年度末のデュレーション・ギャップは、△0.1年から2.3年までと、法人によって様々となっている。

このうち、国際協力銀行の30年度末のデュレーション・ギャップは、2.3年と他の法人よりも大きくなっている。これについて、同行は、同年度末における同行の貸付金の9割以上を占める外貨建ての資金については後述の金利スワップ取引を活用して金利リスクを回避しており、残る円貨での貸付金についてはデュレーション・ギャップを計測しているが、法人全体の貸付金に占める割合が極めて小さい中、将来の金利変動時に法人に生ずる損失の大きさに照らして、現在のデュレーション・ギャップを縮小させる必要性は乏しいとしている。また、国際協力機構の30年度末のデュレーション・ギャップは1.3年となっている。これについて、同機構は、同機構が行う貸付けの多くは貸付期間が超長期にわたる円借款に係るものであり、デュレーション・ギャップを完全に縮小するためには、多額のコストをかけて負債の平均残存期間を長期化する必要があることなどから実体的に困難であるなどとして、デュレーション・ギャップをどこまで縮小するかなどについての具体的な目標を設定して管理することはしていない。そして、同機構は、デュレーション・ギャップ以外にもBPV、VaRを始めとする多数の指標を計測するなどしており、これらにより金利リスクを管理している。

一方、沖縄振興開発金融公庫のデュレーション・ギャップは、25年度末以降ほぼ横ばいで推移しており、30年度末では、資産の平均残存期間が6.4年であるのに対して負債の平均残存期間が4.8年であり、デュレーション・ギャップは1.6年となっていた。同公庫は、デュレーション・ギャップについて、その推移を経年でみて評価しており、これまで、財政融資資金からの借入金について借入期間を貸付期間の構成に合わせる取組を行ってきたとしているものの、現在の資産と負債の構成にはデュレーション・ギャップが存在すると認識していて、縮小を図る必要があるとしている。

融資法人のうち、金利リスクを負っている法人においては、将来の金利の状況によっては、法人に損失が生ずるおそれがあることから、引き続きALMを適切に行うなどして、金利リスクについて適切な管理を行っていく必要がある。特に、前記のとおり、デュレーション・ギャップが大きいほど金利リスクを有することになり、金利変動時に損失が生ずる可能性が大きくなることから、デュレーション・ギャップが大きく、その縮小を図る必要があると自ら認識している沖縄振興開発金融公庫は、引き続き縮小に向けた取組を進めていく必要がある。

図表4-2 融資法人のデュレーション・ギャップの推移(平成25年度末~30年度末)

| 法人名 | 区分 | 平成25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | 30年度末 |

|---|---|---|---|---|---|---|---|

| 沖縄振興開発金融公庫 | 資産の平均残存期間(a) | 6.5 | 6.5 | 6.5 | 6.4 | 6.4 | 6.4 |

| 負債の平均残存期間(b) | 4.7 | 4.7 | 4.7 | 4.7 | 4.7 | 4.8 | |

| デュレーション・ギャップ(a)-(b) | 1.8 | 1.8 | 1.8 | 1.7 | 1.7 | 1.6 | |

| 日本政策金融公庫(融資等業務勘定)注(1) | 資産の平均残存期間(a) | 2.2 | 2.5 | 2.5 | 2.5 | 2.5 | 2.6 |

| 負債の平均残存期間(b) | 2.1 | 2.2 | 2.4 | 2.4 | 2.4 | 2.4 | |

| デュレーション・ギャップ(a)-(b) | 0.1 | 0.2 | 0.1 | 0.0 | 0.1 | 0.2 | |

| 国際協力銀行注(2) | 資産の平均残存期間(a) | 3.8 | 3.6 | 3.5 | 3.3 | 3.6 | 4.3 |

| 負債の平均残存期間(b) | 2.9 | 2.6 | 2.3 | 1.8 | 2.6 | 1.9 | |

| デュレーション・ギャップ(a)-(b) | 0.8 | 1.0 | 1.2 | 1.5 | 1.0 | 2.3 | |

| 日本政策投資銀行 | 資産の平均残存期間(a) | 3.3 | 3.2 | 3.3 | 3.3 | 3.2 | 3.3 |

| 負債の平均残存期間(b) | 3.5 | 3.3 | 3.3 | 3.6 | 3.3 | 3.4 | |

| デュレーション・ギャップ(a)-(b) | △0.2 | △0.1 | △0.0 | △0.3 | △0.1 | △0.0 | |

| 国際協力機構注(2) | 資産の平均残存期間(a) | 7.9 | 8.3 | 8.0 | 9.1 | 9.0 | 9.1 |

| 負債の平均残存期間(b) | 5.7 | 6.3 | 6.1 | 6.9 | 7.0 | 7.8 | |

| デュレーション・ギャップ(a)-(b) | 2.1 | 2.0 | 1.9 | 2.2 | 1.9 | 1.3 | |

| 福祉医療機構注(1) | 資産の平均残存期間(a) | 7.9 | 8.3 | 8.8 | 8.9 | 9.2 | 9.3 |

| 負債の平均残存期間(b) | 7.1 | 7.5 | 8.3 | 8.5 | 8.8 | 9.1 | |

| デュレーション・ギャップ(a)-(b) | 0.7 | 0.7 | 0.5 | 0.4 | 0.3 | 0.2 | |

| 日本学生支援機構注(2)注(3) | 資産の平均残存期間(a) | - | 7.3 | 7.3 | 7.2 | 7.1 | 7.0 |

| 負債の平均残存期間(b) | - | 7.0 | 6.9 | 6.8 | 6.7 | 6.6 | |

| デュレーション・ギャップ(a)-(b) | - | 0.2 | 0.3 | 0.3 | 0.3 | 0.3 | |

| 住宅金融支援機構注(1) | 資産の平均残存期間(a) | 7.5 | 8.0 | 7.6 | 8.2 | 7.9 | 7.9 |

| 負債の平均残存期間(b) | 7.5 | 8.0 | 8.1 | 8.5 | 8.2 | 8.0 | |

| デュレーション・ギャップ(a)-(b) | △0.0 | 0.0 | △0.5 | △0.3 | △0.3 | △0.1 |

ALMを行っている法人のうち、国際協力銀行、日本政策投資銀行、国際協力機構及び住宅金融支援機構の4法人は、金利リスクへの対応として、前記借入金等の償還期間の調整等に加えて、図表4-3のとおり、一定の想定元本について取引の当事者間で変動金利と固定金利の支払義務等を相互に交換する取引である金利スワップ取引を行っている。

図表4-3 融資法人における金利スワップ取引の想定元本残高

| 法人名 | 概要 | 想定元本残高(平成30年度末) | |

|---|---|---|---|

| 固定金利支払・変動金利受取注(1) | 固定金利受取・変動金利支払注(1) | ||

| 国際協力銀行 | 主として、外貨貸付業務において、資金の貸付けと調達をいずれも変動金利に合わせるために、固定金利により調達した資金を変動金利化している。 | 733,572 | 4,239,345 |

| 日本政策投資銀行 | 金利リスク量を一定の範囲(100BPV)とするために、主として固定金利により調達した資金を変動金利化している。 | 1,034,537 | 2,842,273 |

| 国際協力機構 | 有償資金協力勘定において、供与条件決定・承諾から貸付実行までの間の金利変動によって生ずる資金調達時の金利上昇リスクに関して、あらかじめ設定されたリスク許容枠を超過する部分について対応する。なお、新規の円金利スワップ取引は27年度以降は行われていない。 | 505,678 | 109,380 |

| 住宅金融支援機構 注(2) |

証券化支援業務において、住宅ローンの融資金利の決定から原資となる資金の調達金利の決定までの期間の金利変動による期間損益の変動リスク(パイプラインリスク)に対応する。なお、新規の金利スワップ取引は26年度以降は行われていない。 | 623,400 | 623,600 |

このうち、住宅金融支援機構は、証券化支援業務において、住宅ローンに係る融資金利の決定から原資となる資金に係る調達金利の決定までの期間の金利変動による期間損益の変動リスク(パイプラインリスク)に対応するために、金利スワップ取引を行っている。

すなわち、同機構は、前記のとおり、証券化支援業務の一環として、個人に対して長期固定金利の住宅ローンを販売している民間金融機関から当該住宅ローン債権を買い取り、当該住宅ローン債権を担保とした債券(資産担保証券)を発行して当該住宅ローン債権買取の原資となる資金を調達するなどしている。住宅ローンの融資金利は民間金融機関の融資実行時等に決定される一方、資産担保証券による資金の調達金利は当該債券の発行時等に決定される。そして、住宅ローンの融資実行から資産担保証券の発行までの間には、おおむね2か月の期間差があることから、この期間内に金利が変動した場合には、同機構に損失が生ずるおそれがある。そこで、同機構は、上記住宅ローンの融資金利の決定時及び資産担保証券の発行時にそれぞれ金利スワップ契約を締結するなどの金利スワップ取引を行っており、これによりパイプラインリスクに係る同機構の損失に備えている。

一方で、急激な金利変動が生ずるなどした場合には、上記の金利スワップ取引に関して通常想定される範囲の損失を超える異常な損失(以下「異常損失」という。)が同機構に生ずるおそれがある。そこで、同機構には、その運用益で異常損失に対応するための金利変動準備基金が設けられている。同準備基金は、独立行政法人住宅金融支援機構法(平成17年法律第82号)に基づき政府出資金を財源として同機構に設置されているもので、その額は、25年度から30年度までの間を通して344億円となっている。

同機構は、金利スワップ取引の実行には一定の費用を要することを踏まえて、26年3月に、量的・質的金融緩和により近年の金利水準が低位安定している中で今後急激に金利が変動する可能性は低く、また、その場合に発生する損失も限定的であると見込まれるとの認識の下、26年度以降は金利スワップ取引を休止することとしていた。

そして、実際の26年度以降の金利水準は低位安定して推移しており、同機構に新たに異常損失が計上されていない。このため、金利変動準備基金で対応する必要のある異常損失は、25年度以前の金利スワップ取引に関して発生した損失に係る分のみとなっていて、その額は、図表4-4のとおり、当該金利スワップ取引の契約期間の満了等に伴って、25年度の1億2505万余円から令和元年度の1671万余円へと大きく減少している。

このような状況下において、異常損失に対応するための金利変動準備基金を同機構に設置する必要性は、従前に比べて低下していた。そして、このような状況となっていたのに、同機構を所管する国土交通省は、政府出資金を財源とした同準備基金が、政府出資の目的に沿って適切に使用されているかなどについて十分に検証していなかった。

図表4-4 住宅金融支援機構における異常損失の額の推移(平成25年度~令和元年度)

| 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 令和元年度 |

|---|---|---|---|---|---|---|---|

| 異常損失の額 | 1億2505 | 1億2292 | 1億2292 | 1億2292 | 1億1747 | 8757 | 1671 |

(注) 令和元年度の異常損失の額が平成30年度に比べて大幅に減少しているのは、いわゆるリーマン・ショックの影響で多額の異常損失が発生した20年度に締結した金利スワップ契約(契約期間10年)が、30年度に満了したことなどによる。

したがって、同機構は、上記のとおり、同準備基金を設置する必要性が低下している状況となっていることを踏まえて、同準備基金として必要と見込まれる額を改めて算定し、必要額を超えていると認められる額については、通則法に基づく不要財産として、国庫に納付することなどを検討する必要がある。また、同機構を所管する国土交通省は、同準備基金が政府出資金を財源としていることに鑑み、政府出資の目的に沿って適切に使用されているか、今後の見込みはどうなっているかなどを改めて検証し、当該検証の結果等を踏まえて、必要に応じて同準備基金の在り方等について検討する必要がある。

長期運用法人は、前記のとおり、各法人の設置根拠法等に基づく法人の業務として、被保険者等から納付された保険料等を財源とした資金について、将来の保険給付等の支払に備えるために、長期的な観点から運用している。そして、長期運用法人は、目標利回りを最低限のリスクで確保するなどするよう基本ポートフォリオを定めており、基本ポートフォリオに即して、国内債券のほか株式や外国債券等によっても資金を運用している。このため、長期運用法人においては、将来の金利の変動による影響に加えて、金利の変動等による為替や株価等の変動の影響を受けて、期待された収益を確保できないおそれがある。

そこで、金利リスクを含めた、このような様々な市場の要因によって保有する資産の価値が変動するリスク(以下「市場リスク」という。)について、長期運用法人における平成30年度末の対応状況をみると、図表4-5のとおり、いずれの法人においても、VaR、推定トラッキングエラー(注17)等の指標を計測したり、ストレステストを実施したりなどしており、法人におけるリスク管理の一つとして市場リスクを管理している。

図表4-5 長期運用法人のリスク管理の計測指標等(平成30年度末)

| 法人名 | 計測指標等 | ||

|---|---|---|---|

| VaR | 推定トラッキングエラー | ストレステスト | |

| 日本私立学校振興・共済事業団(厚生年金勘定等) | ○ | ○ | ○ |

| 中小企業基盤整備機構(小規模企業共済勘定) | ○ | ○ | |

| 年金積立金管理運用 | ○ | ○ | ○ |

| 勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等) | ○ | ○ | |

このうち、ストレステストは、いわゆるリーマン・ショック等の異常な事態が生じた際に、どの程度の損失が生ずる可能性があるかなどについてシミュレーションを行うリスク管理手法であり、各法人は、資金を長期的に運用する観点から、過去の事象に基づくテストを行うなどしてリスク管理を行っている。

また、VaRは、ある一定の仮定の下、ある一定の確率で発生し得る最大損失額の推計値である。長期運用法人の25年度から30年度までの間におけるVaRの状況は、図表4-6のとおりとなっていて、法人によってVaR計測の前提となる観測期間や保有期間等が異なることから、各法人のVaRを比較することはできないものの、年金積立金管理運用及び勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)における経年の状況をみると、次のとおりとなっている。

年金積立金管理運用は、前記のとおり、25年6月及び26年10月に、国内外の株式の構成割合を増やすなどの基本ポートフォリオの変更を行っており、この結果、同法人の基本ポートフォリオの期待収益率のばらつき具合である標準偏差は、それまでに比べて拡大している。このような中、年金積立金管理運用は、29年度からVaRの計測の前提を変更していることから、28年度以前のVaRと29年度以降のVaRを比較することはできないが、同法人のVaRは、25年度から28年度まで年々増加している。なお、年金積立金管理運用は、VaR等の指標は、短期のリスクを把握するのに適切な指標であるが、年金積立金の運用は、長期的な観点から安全かつ効率的に行うことが重要であることから長期のリスク管理が重要であり、長期のリスク管理については、定期的に基本ポートフォリオの検証を行う中で、基本ポートフォリオで長期間運用した場合に年金財政上予定された積立金額を下回るリスクを検証しているとしている。また、これまでの検証の結果によれば、検証対象となった基本ポートフォリオは、年金財政上予定された積立金額を確保しつつ、リスクの最小化を図った効率的なポートフォリオであるとしている。

一方、勤労者退職金共済機構(一般の中小企業退職金共済事業等勘定等)は、29年2月に、外国株式の構成割合を減らして国内債券の割合を増やすなどの基本ポートフォリオの変更を行っている中で、28年度以降のVaRは、27年度以前に比べて減少している。

図表4-6 長期運用法人に係るVaRの状況(平成25年度~30年度)

| 法人名 | 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|---|---|

| 日本私立学校振興・共済事業団 (厚生年金勘定等) 注(1) |

VaR (兆円) |

- | - | - | - | 0.13 | 0.13 |

| 資産残高 (兆円) |

- | - | - | - | 2.22 | 2.28 | |

| VaR (%) |

- | - | - | - | 5.96 | 5.92 | |

| 中小企業基盤整備機構 (小規模企業共済勘定)注(2) |

VaR (兆円) |

- | - | - | - | 0.40 | 0.42 |

| 資産残高 (兆円) |

- | - | - | - | 9.23 | 9.55 | |

| VaR (%) |

- | - | - | - | 4.36 | 4.41 | |

| 年金積立金管理運用 注(3) |

VaR (兆円) |

13.04 | 17.14 | 19.39 | 23.01 | (11.81) | (12.06) |

| 資産残高 (兆円) |

126.57 | 143.95 | 140.63 | 151.09 | 156.38 | 159.21 | |

| VaR (%) |

10.3 | 11.9 | 13.8 | 15.2 | (7.55) | (7.57) | |

| 勤労者退職金共済機構 (一般の中小企業退職金共済事業等勘定等) 注(4) |

VaR (兆円) |

0.12 | 0.14 | 0.17 | 0.09 | 0.09 | 0.09 |

| 資産残高 (兆円) |

4.02 | 4.28 | 4.57 | 4.56 | 4.69 | 4.84 | |

| VaR (%) |

3.13 | 3.39 | 3.74 | 1.99 | 1.93 | 1.95 |

長期運用法人は、市場の動向等によってその運用資産に損失が生ずるおそれがあることから、引き続き市場リスクの管理を適切に行っていくことが重要である。特に、基本ポートフォリオの変更により株式の占める割合が大きく増加するなどしている法人は、長期運用法人として長期的な観点から資金を運用している中で、標準偏差が大きくなったり、VaRが従前に比べて増加したりしていることを踏まえて、引き続き長期的な観点を含めた市場リスクの管理を更に一層適切に行っていくことが必要である。

インフラ法人は、前記のとおり、インフラ整備等の財源に充てるために長期借入金の借入れ等により資金調達を行っている。

インフラ法人が調達した資金については、整備等したインフラ資産から得られる利用料収入等により償還することになるが、当該利用料収入等により長期借入金の借入れ等の全てを償還するまでには長期間を要することから、長期借入金の借入れ等を全て償還する前に当該資金の償還期限が到来した場合には、当該長期借入金の借入れ等を借り換えることになる。そして、借換えの際の調達金利は、その時点の市場金利に左右されることから、仮に借換えの際に市場金利が上昇していた場合には、借換えに係る資金調達費用が増加することになり、法人に損失が生じたり、法人の資金繰りが悪化したりなどするおそれがある。

そこで、このような将来の借換えに対する金利リスクについて、インフラ法人における対応状況をみると、都市再生機構及び日本高速道路保有・債務返済機構は、金利リスクを低減するために、借換えを含む新たな資金調達をするに当たり、償還までの期間が相対的に長い長期借入金の借入れ等を増やすなどの対応を執っていた。そして、このような対応を執ることにより、将来金利が上昇した場合においても、現在の低金利の水準における調達金利が長期間にわたって維持される長期借入金の借入れ等が増加する一方で、将来の市場金利による借換えが必要な長期借入金の借入れ等は減少することになり、将来の金利上昇時においては、法人全体での資金調達費用の増加幅は、対応を執る以前に比べて減少することになる。

なお、鉄道建設・運輸施設整備支援機構(建設勘定等)は、独立行政法人鉄道建設・運輸施設整備支援機構法施行令(平成15年政令第293号)等により、基本的には同機構が建設した鉄道施設を使用する鉄道事業者に金利リスクが転嫁される仕組みとなっていて、同機構は金利リスクを負っていないとしているものの、実質的に金利リスクを負うことになる鉄道事業者からの要望を受けて、同様に償還までの期間が相対的に長い長期借入金の借入れ等を増やすなどしていた。

このように、インフラ法人は、いずれも償還までの期間が相対的に長い長期借入金の借入れ等を増やすなどしていた。そして、このうち、長期借入金については、鉄道建設・運輸施設整備支援機構(建設勘定等)及び日本高速道路保有・債務返済機構は、前記近年の低金利の状況を活用した前倒しの資金調達に際して、今後長期間にわたって借換えが発生せず、低金利の状態が維持され、将来の金利負担の低減になるよう、償還期間を超長期としていた。すなわち、鉄道建設・運輸施設整備支援機構(建設勘定等)は、28年度に調達した8279億円を償還期間28年の条件で、また、日本高速道路保有・債務返済機構は、30年度に調達した1兆5000億円を同40年の条件で、それぞれ財政融資資金からの借入れにより調達していた。

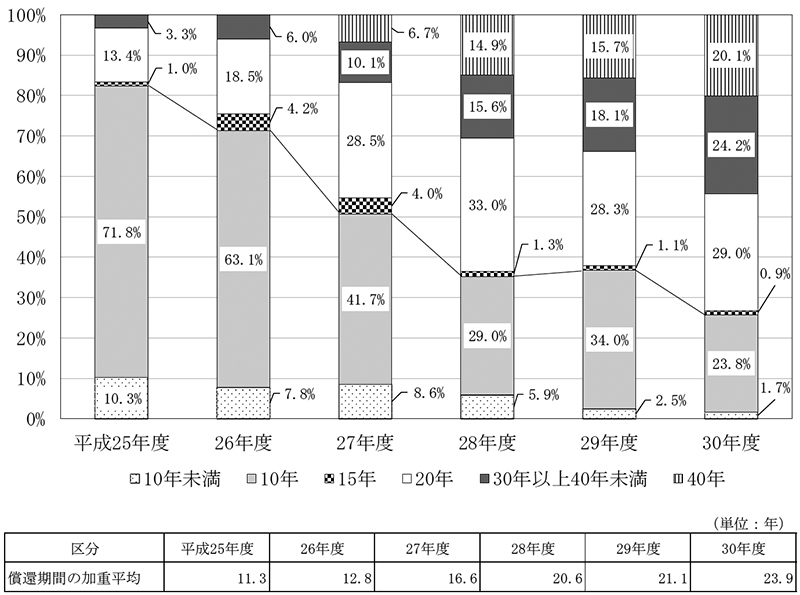

また、債券発行については、25年度から30年度までの間の各年度における新規の債券発行に係る償還期間別の発行割合をみると、図表4-7のとおり、償還期間が10年のものが25年度は新規の債券発行全体の71.8%と大半を占めていたが、30年度には23.8%まで低下している。一方、同20年以上40年未満のものが同期間で3倍以上になるとともに、同40年のものが27年度に初めて発行され、30年度には新規の債券発行全体の20.1%を占めるなど、償還期間を超長期とする債券発行の割合が増加していた。そして、新規に発行された債券に係る償還期間の加重平均は、25年度の11.3年から30年度の23.9年まで長期化していた。

図表4-7 インフラ法人における新規の債券発行に係る償還期間別の発行割合等の推移(平成25年度~30年度)

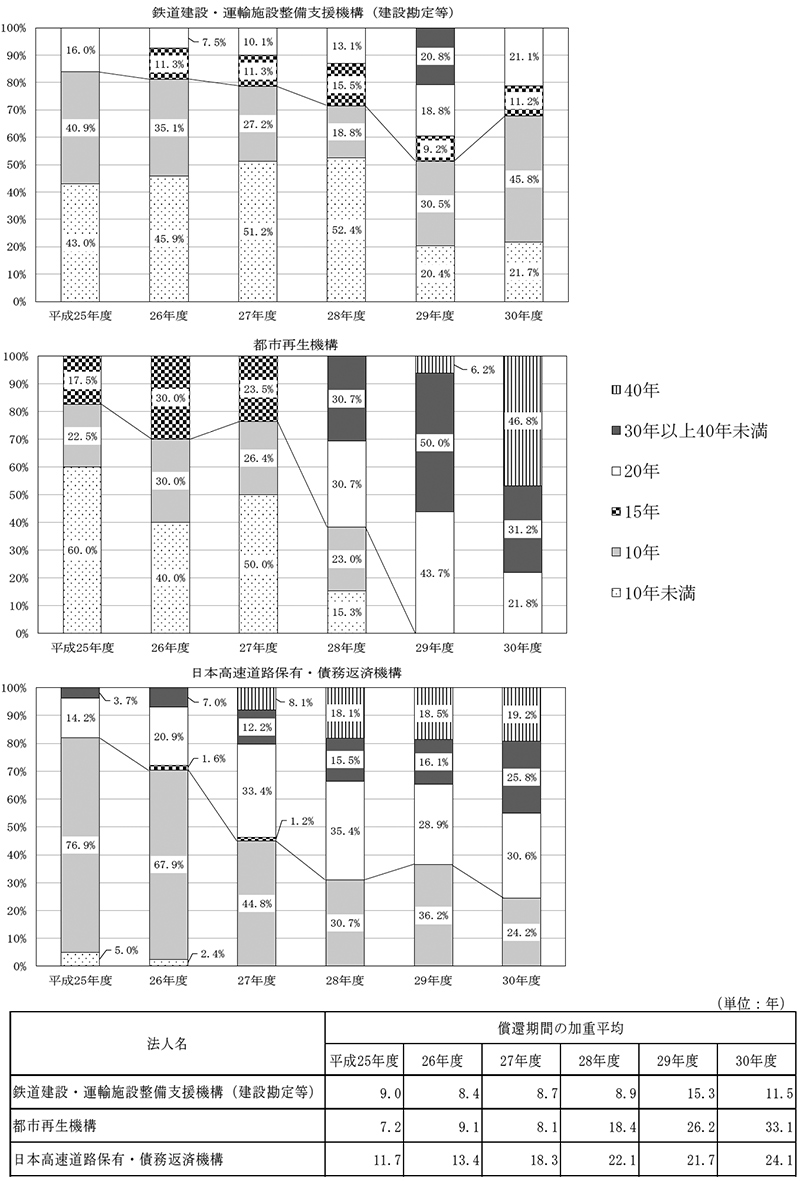

これを法人別にみると、図表4-8のとおりであり、特に都市再生機構及び日本高速道路保有・債務返済機構は償還期間を大幅に長期化させていて、都市再生機構は25年度の7.2年から30年度の33.1年、日本高速道路保有・債務返済機構は同11.7年から同24.1年となっていた。

図表4-8 インフラ法人における法人別の新規の債券発行に係る償還期間別の発行割合等の推移(平成25年度~30年度)

このように、インフラ法人は、金利リスクを低減させるなどのために、長期借入金の借入れ等の償還期間を長期化させていた。

その他法人は、前記のとおり、法人によって多様な業務を行っている。そして、前記のとおり、その他法人のうち5法人は25年度から30年度までの間の全ての年度末において借入金等残高がない一方で、 4法人は全ての年度末において借入金等残高があるなど、その他法人の資金調達は、法人によって様々となっている。そこで、上記全ての年度末において借入金等残高のある4法人における資金調達に係る金利リスクへの対応状況をみると、各法人は、借入金等の償還年限を平準化するなどしていた。

また、その他法人はいずれも有価証券等を保有している。そこで、資金運用に係る金利リスクについて、その他法人における対応状況をみると、日本中央競馬会を除く11法人は、将来の金利上昇時には低金利の状況下において取得した債券に含み損が生ずるおそれがあるとして、保有する債券の時価を定期的にモニタリングするなどしていた。また、一部の法人においては、近年の低金利の状況下において資金運用収益を確保するために償還までの期間が長い債券を購入することなどを検討したが、当該債券は当面の利回りは高いものの、仮に当該債券が償還される前までに市場金利が上昇した場合には損失を生ずるおそれがあることなどのリスクを勘案するなどして、法人として積極的な運用方針の変更は行わないことを決定していた。

なお、日本中央競馬会は、同会の業務内容等に照らし、資金運用収益を確保する必要性が乏しい中、法人の全収入に占める資金運用収益の割合が極めて小さく、これにより損失が生じたとしても法人の事業運営に大きな影響を及ぼすおそれはないとしていた。