国会及び内閣に対する報告(随時報告)

メイン

メイン

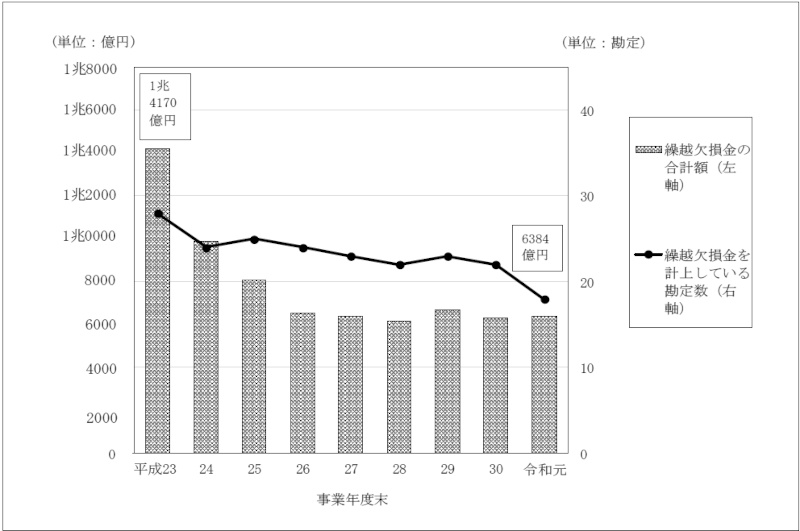

検査対象30法人43勘定の繰越欠損金の合計額は、平成23事業年度末から令和元事業年度末までの間に図表1-1のとおり推移しており、平成23事業年度末に18法人28勘定の計1兆4170億余円であったものが、令和元事業年度末には13法人18勘定の計6384億余円となり、平成23事業年度末に比べて7785億余円(54.9%)の減少となっている(勘定ごとの繰越欠損金等の計上額の推移は別表1参照)。

図表1-1 検査対象30法人43勘定に係る繰越欠損金の合計額等の推移(平成23事業年度末~令和元事業年度末)

|

事業年度末

区分

|

平成23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 |

|---|---|---|---|---|---|---|---|---|---|

| 繰越欠損金の合計額 | 1兆4170 | 9892 | 8101 | 6535 | 6414 | 6192 | 6707 | 6304 | 6384 |

| 繰越欠損金を計上している法人数 | 18 | 18 | 19 | 18 | 16 | 17 | 18 | 17 | 13 |

| 繰越欠損金を計上している勘定数 | 28 | 24 | 25 | 24 | 23 | 22 | 23 | 22 | 18 |

これを勘定別にみると、図表1-2のとおり、23事業年度末において繰越欠損金を計上していた18法人28勘定のうち9法人11勘定は、令和元事業年度末までに繰越欠損金を解消していて、当該11勘定に係る解消額(平成23事業年度末における繰越欠損金の計上額)は計1兆0041億余円となっていた。また、18法人28勘定のうち4法人4勘定は、23事業年度末から令和元事業年度末までの間に繰越欠損金が2割以上減少(繰越欠損金の減少額計587億余円)しており、3法人5勘定は、この間の減少率がいずれも1%未満であり微減(同計3億余円)となっていた。

一方、5法人6勘定は、この間に繰越欠損金が増加(繰越欠損金の増加額計3035億余円)していた。残る2法人2勘定(平成23事業年度末における繰越欠損金計273億余円)は、後掲3(3)のとおり、繰越欠損金が解消されないまま令和元事業年度末までに勘定が廃止されていた。

また、検査対象30法人43勘定のうち、平成23事業年度末において繰越欠損金を計上していなかった14法人15勘定は、24事業年度末から令和元事業年度末までの間のいずれかの事業年度末に繰越欠損金を計上していた。このうち11法人12勘定は、元事業年度末において繰越欠損金を解消していた。

図表1-2 検査対象30法人43勘定の繰越欠損金の計上額等

| 主務省名 | 法人名 | 勘定名 | 繰越欠損金(利益剰余金)の計上額 注(1)注(2) |

繰越欠損金の 増減額 (B) 注(3) |

増減率 (B)/(A) 注(2) 注(3) 注(4) |

平成23事業年度末から令和元事業年度末までにかけての状況

注(5) |

|

|---|---|---|---|---|---|---|---|

平成23事 業年度末 (A) |

令和元事 業年度末 |

||||||

| 内閣府 | 国立公文書館 | - | 19 | (11) | △ 19 | 皆減 | 解消 |

| 総務省 | 情報通信研究機構 | 基盤技術研究促進 | 57,428 | 57,275 | △ 153 | △0.2% | 微減 |

| 出資 | 2,812 | 2,799 | △ 13 | △0.4% | 微減 | ||

| 通信・放送承継 | 80 | △ 80 | 廃止 | ||||

| 郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構 | 郵便局ネットワーク支援 | (1) | - | - | |||

| 外務省 | 国際交流基金 | - | 2,179 | (1,661) | △ 2,179 | 皆減 | 解消 |

| 文部 科学省 |

国立青少年教育振興機構 | - | (1) | 20 | 20 | 新規発生 | - |

| 国立科学博物館 | - | (3) | (23) | - | - | - | |

| 量子科学技術研究開発機構 | - | (165) | (1,384) | - | - | - | |

| 科学技術振興機構 | 文献情報提供 | 75,819 | 79,251 | 3,431 | 4.5% | 増加 | |

| 宇宙航空研究開発機構 | - | 29,111 | (30,675) | △ 29,111 | 皆減 | 解消 | |

| 日本スポーツ振興センター | 災害共済給付 | 244 | (117) | △ 244 | 皆減 | 解消 | |

| 日本原子力研究開発機構 | 電源利用 | (146) | (10,861) | - | - | - | |

| 厚生 労働省 |

医薬基盤・健康・栄養研究所 | 特例業務 | 6,547 | 6,519 | △ 28 | △0.4% | 微減 |

| 承継 | 25,567 | 25,371 | △ 196 | △0.7% | 微減 | ||

| 勤労者退職金共済機構 | 一般の中小企業退職金共済事業等 | 175,519 | (374,093) | △175,519 | 皆減 | 解消 | |

| 林業退職金共済事業等 | 1,369 | 712 | △ 656 | △47.9% | 減少 | ||

| 財形 | 2,747 | (13,532) | △ 2,747 | 皆減 | 解消 | ||

| 高齢・障害・求職者雇用支援機構 | 高齢・障害者雇用支援 | (17) | (1,895) | - | - | - | |

| 障害者職業能力開発 | (6) | (154) | - | - | - | ||

| 医薬品医療機器総合機構 | 受託給付 | (2) | (22) | - | - | - | |

| 農林 水産省 |

農業・食品産業技術総合研究機構 | 民間研究特例業務 | 2,629 | 247 | △ 2,381 | △90.5% | 減少 |

| 特例業務 | 27,295 | △ 27,295 | 廃止 | ||||

| 水産研究・教育機構 | 海洋水産資源開発 | - | 7 | 7 | 新規発生 | - | |

| 農畜産業振興機構 | 砂糖 | 35,200 | 27,629 | △ 7,571 | △21.5% | 減少 | |

| 農業者年金基金 | 特例付加年金 | - | (17) | - | - | - | |

| 農林漁業信用基金 | 林業信用保証 | 2,302 | (4,370) | △ 2,302 | 皆減 | 解消 | |

| 経済 産業省 |

工業所有権情報・研修館 | - | 4 | (3,046) | △ 4 | 皆減 | 解消 |

| 製品評価技術基盤機構 | - | (1,107) | (118) | - | - | - | |

| 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 61,831 | 62,175 | 344 | 0.5% | 増加 | |

| 情報処理推進機構 | 試験 | (424) | (541) | - | - | - | |

| 事業化 | 265 | 265 | △ 0 | △0.0% | 微減 | ||

| 地域事業出資業務 | 2,386 | 3,093 | 707 | 29.6% | 増加 | ||

| 石油天然ガス・金属鉱物資源機構機構 | 石油天然ガス等 | 12,370 | 219,562 | 207,191 | 1674.8% | 増加 | |

| 投融資等・金属鉱産物備蓄 | 88 | 91,938 | 91,849 | 103531.4% | 増加 | ||

| 石炭経過 | (2,235) | 8,432 | 8,432 | 新規発生 | - | ||

| 国土 交通省 |

海技教育機構 | - | (6) | (180) | - | - | - |

| 航空大学校 | - | 26 | 88 | 61 | 232.2% | 増加 | |

| 自動車事故対策機構 | - | (6,138) | (839) | - | - | - | |

| 都市再生機構 | 都市再生 | 159,095 | (124,188) | △159,095 | 皆減 | 解消 | |

| 宅地造成等経過 | 101,202 | 53,098 | △ 48,104 | △47.5% | 減少 | ||

| 住宅金融支援機構 | 証券化支援 | 17,090 | (473,635) | △17,090 | 皆減 | 解消 | |

| 既往債権管理 | 615,788 | (434,760) | △615,788 | 皆減 | 解消 | ||

| 計 注(6) | 1,417,025 (18法人28勘定) |

638,488 (13法人18勘定) |

△ 778,536 | △54.9% | |||

|

平成23事業年度末に繰越欠損金を計上していたもの (18法人28勘定) |

令和元事業年度末までに解消していたもの | 9法人11勘定 | △1,004,102 | 解消 | |||

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金が2割以上減少していたもの | 4法人4勘定 | △58,714 | 減少 | ||||

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金の減少率が1%未満と微減となっていたもの | 3法人5勘定 | △390 | 微減 | ||||

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金が増加していたもの | 5法人6勘定 | 303,586 | 増加 | ||||

| 令和元事業年度末までに勘定が廃止されていたもの | 2法人2勘定 | △27,375 | 廃止 | ||||

| 平成23事業年度末には繰越欠損金を計上しておらず、24事業年度末から令和元事業年度末までの間のいずれかの事業年度末に繰越欠損金を計上していたもの | 14法人15勘定 | 8,460 | - | ||||

1(2)アのとおり、独立行政法人は、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないこととなっている。そして、独立行政法人の会計基準については、従来損益均衡の仕組みが維持されている。しかし、アのとおり、検査対象30法人43勘定においては、平成23事業年度末から令和元事業年度末までの間に繰越欠損金を計上した事業年度があり、このうち13法人18勘定は、元事業年度末に繰越欠損金を計上していた。

そこで、検査対象30法人43勘定について、上記のような基本的な仕組みの下で繰越欠損金を計上した原因を、費用に対応する収益の状況に着目してみると、図表1-3のとおり、「態様①」主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるもの、「態様②」主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもの及び「態様③」主として費用と収益が計上される事業年度にずれが生じていることによるものの三つの態様に区分することができる。

図表1-3 検査対象30法人43勘定の繰越欠損金を計上した原因の態様別の状況

| 主務省名 | 法人名 | 勘定名 | 態様①

主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるもの (注) |

態様② 主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもの(注) | 態様③

主として費用と収益が計上される事業年度にずれが生じていることによるもの (注) |

|---|---|---|---|---|---|

| 内閣府 | 国立公文書館 | - | - | - | ○ |

| 総務省 | 情報通信研究機構 | 基盤技術研究促 | ◎ | - | - |

| 出資 | ◎ | - | - | ||

| 通信・放送承継 | ○ | - | - | ||

| 郵便貯金簡易生命保険管理・郵便局 ネットワーク支援機構 |

郵便局ネットワーク支援 | - | - | ○ | |

| 外務省 | 国際交流基金 | - | - | - | ○ |

| 文部科学省 | 国立青少年教育振興機構 | - | ◎ | - | - |

| 国立科学博物館 | - | - | - | ○ | |

| 量子科学技術研究開発機構 | - | - | ○ | - | |

| 科学技術振興機構 | 文献情報提供 | ◎ | - | - | |

| 宇宙航空研究開発機構 | - | - | ○ | - | |

| 日本スポーツ振興センター | 災害共済給付 | ○ | - | - | |

| 日本原子力研究開発機構 | 電源利用 | - | ○ | - | |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 特例業務 | ◎ | - | - |

| 承継 | ◎ | - | - | ||

| 勤労者退職金共済機構 | 一般の中小企業退職金共済事業等 | ○ | - | - | |

| 林業退職金共済事業等 | ◎ | - | - | ||

| 財形 | ○ | - | - | ||

| 高齢・障害・求職者雇用支援機構 | 高齢・障害者雇用支援 | - | - | ○ | |

| 障害者職業能力開発 | - | - | ○ | ||

| 医薬品医療機器総合機構 | 受託給付 | - | - | ○ | |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 民間研究特例業務 | ◎ | - | - |

| 特例業務 | ○ | - | - | ||

| 水産研究・教育機構 | 海洋水産資源開発 | - | - | ◎ | |

| 農畜産業振興機構 | 砂糖 | ◎ | - | - | |

| 農業者年金基金 | 特例付加年金 | - | - | ○ | |

| 農林漁業信用基金 | 林業信用保証 | ○ | - | - | |

| 経済産業省 | 工業所有権情報・研修館 | - | - | - | ○ |

| 製品評価技術基盤機構 | - | - | - | ○ | |

| 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | ◎ | - | - | |

| 情報処理推進機構 | 試験 | ○ | - | - | |

| 事業化 | ◎ | - | - | ||

| 地域事業出資業務 | ◎ | - | - | ||

| 石油天然ガス・金属鉱物資源機構 | 石油天然ガス等 | ◎ | - | - | |

| 投融資等・金属鉱産物備蓄 | ◎ | - | - | ||

| 石炭経過 | - | ◎ | - | ||

| 国土交通省 | 海技教育機構 | - | ○ | - | - |

| 航空大学校 | - | - | - | ◎ | |

| 自動車事故対策機構 | - | - | - | ○ | |

| 都市再生機構 | 都市再生 | ○ | - | - | |

| 宅地造成等経過 | ◎ | - | - | ||

| 住宅金融支援機構 | 証券化支援 | ○ | - | - | |

| 既往債権管理 | ○ | - | - | ||

| 30法人 | 43勘定 | 15法人26勘定 | 4法人4勘定 | 12法人13勘定 | |

| うち令和元事業年度末に繰越欠損金を計上しているもの(元事業年度末の繰越欠損金の計) | 11法人15勘定 (6299億余円) |

1法人1勘定 (84億余円) |

2法人2勘定 (9549万余円) |

||

態様①、態様②及び態様③のそれぞれについて、繰越欠損金の計上等の状況をみると、次のとおりとなっている。

15法人26勘定

令和元事業年度末における繰越欠損金計6299億余円(11法人15勘定)

これらの15法人26勘定は、業務遂行により発生する費用を賄うだけの十分な業務の収益が得られず、繰越欠損金を計上している(前身となる特殊法人等において、業務遂行に際し、発生した費用を賄うだけの収益が得られなかった結果計上した繰越欠損金を、独立行政法人への移行時にそのまま承継するなどしたものを含む。)。

1(2)アのとおり、独立行政法人の会計基準については、従来損益均衡の仕組みが維持されているが、独立行政法人の業務の状況によっては、期待した収入を確保できずに独立行政法人が想定した収益を得られなかったり、業務遂行が難航して想定を上回る費用が生じたりすることがある。また、独立行政法人は、公共的な性格を有していることなどから、収入を得るための手法や収入を得るために実施する業務において使用する単価等の水準が国により定められるなどしていて独立行政法人の判断だけでは収入を増やして収益を改善させることができなかったり、一定の水準で業務を実施することが個別法や中期目標等に定められるなどしていて独立行政法人の判断だけでは業務の見直し等による費用削減が困難だったりするものもある。このため、独立行政法人の業務の遂行状況によっては、発生する費用を賄うだけの十分な収益を得られず、繰越欠損金が計上されることがある。

上記の事態について、事例を示すと次のとおりである。

<事例1>業務遂行により発生する費用を賄うだけの十分な収益が得られていないことにより繰越欠損金を計上しているもの

農畜産業振興機構は、独立行政法人農畜産業振興機構法(平成14年法律第126号)に基づき、砂糖の価格調整に必要な業務に関する経理を砂糖勘定を設けて行っている。

同機構は、砂糖及びでん粉の価格調整に関する法律(昭和40年法律第109号)に基づき、輸入される砂糖等と国内産糖等との内外価格差の調整を図るために、砂糖等を輸入する者から調整金を徴収している。同機構は、上記の調整金と国からの補助金等を財源として、さとうきびの生産者等に対して交付金を交付している。また、交付金の交付時期は、さとうきびの収穫時期等に集中することから、交付金の交付のための資金に一時的な不足額が生じており、同機構は、その不足額を借り入れ、調整金をもって償還している。

調整金の徴収額及び交付金の交付額は、同法により、農林水産省が定めた水準に基づいて決定され、砂糖等の需要量の動向、天候、病害虫の発生等の要因により変動する。そして、さとうきびなどの収穫量が増加して交付金が増加する中で、砂糖等の輸入量が減少して調整金が減少するなどして、交付金の交付や借入金に係る支払利息等の費用を賄うだけの十分な収益を得られていないことにより繰越欠損金を計上している。

同機構は、独立行政法人への移行時である平成15事業年度期首から繰越欠損金を継続して計上しており、令和元事業年度末における繰越欠損金は、276億余円となっている。

4法人4勘定

令和元事業年度末における繰越欠損金84億余円(1法人1勘定)

これらの4法人4勘定は、承継資産や政府出資金等を財源として業務を実施しているが、業務遂行により発生する費用に見合う収益がなく、業務の遂行に伴い必然的に繰越欠損金を計上している。

4法人4勘定のうち、量子科学技術研究開発機構、宇宙航空研究開発機構及び日本原子力研究開発機構(電源利用勘定)の3法人3勘定は、いずれも独立行政法人の設立に際し、それぞれ前身となる特殊法人等から多額の資産を承継している。このうち特定の承継資産については、1(2)イのとおり、平成30年9月の独法会計基準の改訂前においては、費消したときに独立行政法人の費用として計上されることとなっていた。一方、当該特定の承継資産については、独立行政法人の設立時から保有されている流動資産(貯蔵品等)等であり、当該流動資産等を費消したときに費用として計上するに当たって費用に見合った収益は計上されない。このため、毎事業年度の独立行政法人の損益計算においては特定の承継資産に係る分だけ費用が収益を超過することになり、これにより毎事業年度の損失が累積して繰越欠損金が計上されたものである。なお、これらの3法人3勘定は、1(2)イのとおり30年9月に改訂された独法会計基準において新設された特定の承継資産に係る費用相当額の会計処理が適用されたことなどにより、過事業年度に計上した費用に見合う額について「承継資産の特定に伴う利益」を計上するなどして令和元事業年度末までに繰越欠損金を解消している。

また、4法人4勘定のうち、残りの石油天然ガス・金属鉱物資源機構(石炭経過勘定)は、平成25年4月に新エネルギー・産業技術総合開発機構から承継した旧炭鉱の鉱害防止や地表陥没等の復旧、賠償等の業務に関する経理を行っている。当該業務に必要となる費用については、石炭鉱業構造調整臨時措置法(昭和30年法律第156号)等が廃止される13年度以前は国庫補助金等により賄われていたが、同法等の廃止に伴い14年度以降は国庫補助金等の交付が行われなくなって、同開発機構に出資されていた政府出資金で賄うこととなった。そして、同開発機構から同資源機構に当該業務が承継された際に、同開発機構に残っていた業務に必要となる費用見合いの政府出資金も同資源機構の純資産に承継されている。上記のとおり、同資源機構においては業務に必要となる費用を政府出資金で賄っているが、政府出資金として出資された資金が使用された際に損益計算書における費用に計上される一方で、費用に見合う収益が計上されないため、毎事業年度の損失が累積して繰越欠損金を計上している。

12法人13勘定

令和元事業年度末における繰越欠損金計9549万余円(2法人2勘定)

これらの12法人13勘定は、主として費用と収益が計上される事業年度にずれが生じていることにより繰越欠損金を計上している。

独立行政法人が運営費交付金を財源として業務を実施する場合は、基本的には業務に要した費用に対応して運営費交付金収益を計上することとなるが、当該収益として計上できる額は、独立行政法人によっては、独法会計基準等により、上記費用のうち現金等の支出を伴う額などが上限とされる。例えば、独立行政法人が運営費交付金を財源としてファイナンス・リース取引を行う場合には、毎事業年度の費用は、リース料のうち利息相当額及び減価償却費が計上されるが、このうち利息相当額については、元利均等でリース料を支払う場合、リース期間の前半に大きく、後半になるに従って小さくなる。一方、対応する収益としてはリース料の支払額が計上されることから、リース期間の前半においては費用が収益を上回ることになる。このように、運営費交付金を財源として業務を実施する場合には、単一の事業年度でみると、業務に要した費用が損益計算書における費用に計上される一方で、これに対応した収益については一部しか計上されないことなどがあり、当期総損失になって、繰越欠損金を計上している。

そして、このような場合は、後事業年度において、発生した費用に対応する収益が計上されることから、複数の事業年度を通じてみれば、繰越欠損金は実質的に解消されることになる。

なお、独法会計基準等によれば、ファイナンス・リース取引によってリースに係る費用計上額と運営費交付金収益の計上額が一致しないことにより損益に影響を与える場合は、当該取引が当期総利益に与える影響額を損益計算書に注記することとされており、同取引を行っている法人の損益計算書においては、いずれも当該影響額が注記されていた。一方、前記のとおり、同取引は費用と収益が計上される事業年度のずれが実質的に解消するまでの間は、繰越欠損金の計上額にも影響を与えるが、当該影響額については、独法会計基準等に貸借対照表に注記する旨の規定がなく、いずれの法人の貸借対照表にも注記されていなかった。

以上のように、態様②の主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもののうち、令和元事業年度末においても繰越欠損金が計上されている石油天然ガス・金属鉱物資源機構(石炭経過勘定)は、前記のとおり、国が、独立行政法人に業務を実施させるための財源として政府出資金という形態で資金を拠出しているものであり、業務の遂行に伴い必然的に繰越欠損金が生ずることになるものである。また、態様③の主として費用と収益が計上される事業年度にずれが生じていることによるものについては、前記のとおり、複数の事業年度を通じてみれば繰越欠損金は実質的に解消されることになるものである。

一方、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものは、独立行政法人の会計基準については、従来損益均衡の仕組みが維持されているものの、独立行政法人の業務遂行の結果、想定した収益を得られなかったり、想定を上回る費用が生じたり、あるいは法人が有する公共的な性格から独立行政法人の判断だけでは収益の改善や費用の削減が困難だったりなどしたことによるものである。したがって、態様①のうち、元事業年度末において繰越欠損金が解消されていない11法人15勘定については、繰越欠損金の解消について、法人において効率的な業務運営を図るとともに、法人が行う業務の公共的な性格を踏まえた政策的な見地から幅広い検討を行うことも重要である。

(1)アのとおり、23事業年度末に繰越欠損金を計上していた18法人28勘定のうち、9法人11勘定は令和元事業年度末までに繰越欠損金を解消している一方で、5法人6勘定はこの間に繰越欠損金が増加している(図表2-1参照)。

図表2-1 平成23事業年度末に繰越欠損金を計上していた18法人28勘定の繰越欠損金の増減額等

| 区分 | 平成23事業年度末から令和元事業年度末までにかけての繰越欠損金の増減額 | 平成23事業年度末から令和元事業年度末までにかけての状況 | |

|---|---|---|---|

| 令和元事業年度末までに解消していたもの | 9法人11勘定 | △ 1,004,102 | 解消 |

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金が2割以上減少していたもの | 4法人4勘定 | △ 58,714 | 減少 |

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金の減少率が1%未満と微減となっていたもの | 3法人5勘定 | △ 390 | 微減 |

| 平成23事業年度末から令和元事業年度末までの間に繰越欠損金が増加していたもの | 5法人6勘定 | 303,586 | 増加 |

| 令和元事業年度末までに勘定が廃止されていたもの | 2法人2勘定 | △ 27,375 | 廃止 |

| 計 | 18法人28勘定 | ||

上記18法人28勘定のうち、後掲(3)アで記述する元事業年度末までに勘定が廃止されていた2法人2勘定を除いた18法人26勘定について、平成23事業年度末から令和元事業年度末までにかけて、繰越欠損金が解消している又は2割以上減少しているものと、増加している又は微減にとどまっているものに区分してそれぞれの状況をみると、次のとおりとなっている。

平成23事業年度末に繰越欠損金を計上していた18法人28勘定のうち9法人11勘定は、23事業年度末から令和元事業年度末までの間に繰越欠損金を解消していて、解消額は1兆0041億余円となっている。また、18法人28勘定のうち4法人4勘定は、繰越欠損金が2割以上減少していて、減少額は587億余円となっている(以下、上記繰越欠損金の解消及び2割以上減少を合わせて「減少等」といい、上記の9法人11勘定と4法人4勘定を合わせて「繰越欠損金が減少等した11法人15勘定」という。)。

そして、繰越欠損金が減少等した11法人15勘定(繰越欠損金の減少等額計1兆0628億余円)について、(1)イの繰越欠損金を計上した原因の態様ごとに区分すると、図表2-2のとおり、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものが7法人11勘定(同計1兆0315億余円)、態様②の主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるものが1法人1勘定(同291億余円)、態様③の主として費用と収益が計上される事業年度にずれが生じていることによるものが3法人3勘定(同計22億余円)となっている。

図表2-2 繰越欠損金が減少等した11法人15勘定における繰越欠損金を計上した原因の態様別の繰越欠損金の減少等額

| 繰越欠損金が減少等した11法人15勘定における繰越欠損金を計上した原因の態様 | 繰越欠損金の減少等額 | ||

|---|---|---|---|

| 態様① | 主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるもの | 7法人11勘定 | 1,031,502 |

| 態様② | 主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもの | 1法人1勘定 | 29,111 |

| 態様③ | 主として費用と収益が計上される事業年度にずれが生じていることによるもの | 3法人3勘定 | 2,203 |

| 計 | 11法人15勘定 | 1,062,817 | |

このうち、態様②の1法人1勘定に関しては、前記のとおり、前身となる特殊法人等から承継した資産により繰越欠損金を計上していたが、平成30年9月に独法会計基準が改訂されて、特定の承継資産に係る費用相当額の会計処理が令和元事業年度から適用されることとなったことなどから、特定の承継資産に係る費用相当額の会計処理の適用によって元事業年度の損益計算書に「承継資産の特定に伴う利益」が計上されるなどしたことにより、繰越欠損金を解消していた。また、態様③の3法人3勘定に関しては、平成23事業年度末に計上していた繰越欠損金は、いずれも後事業年度において費用に対応する収益を計上するなどして解消していた。

そして、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことにより繰越欠損金を計上していたものに関しては、前記のとおり、7法人11勘定において1兆0315億余円と多額の繰越欠損金が減少等していた。そこで、当該7法人11勘定について、繰越欠損金が減少等した原因等をみると、図表2-3のとおり、「a国による実質的な財政支援を受けるなどして繰越欠損金が減少等していたもの」が2法人2勘定(繰越欠損金の減少等額計6638億余円)、「b国による制度の見直しや事業環境の変化等に伴う利益の増加により繰越欠損金が減少等していたもの」が4法人4勘定(同計272億余円)、「c法人が繰越欠損金の計画的解消に向けた対応を行うなどして繰越欠損金が減少等していたもの」が2法人4勘定(同計3380億余円)となっていたほか、上記aからcまでのいずれにも該当しないものが1法人1勘定(同23億余円)となっていた。

図表2-3 繰越欠損金が減少等した11法人15勘定のうち繰越欠損金を計上した原因が態様①の7法人11勘定の状況

| 法人名 | 勘定名 | 繰越欠損金の計上額 |

繰越欠損金の 減少等額 (A)-(B) |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成23事業 年度末 (A) |

令和元事業 年度末(B) |

解消 | 減少 | ||||||||||

| a 国による実質的な財政支援を受けるなどして繰越欠損金が減少等していたもの(2法人2勘定) | |||||||||||||

| 都市再生機構 | 宅地造成等経過 | 101,202 | 53,098 | 48,104 | ○ | ||||||||

| 住宅金融支援機構 | 既往債権管理 | 615,788 | - | 615,788 | ○ | ||||||||

| 小計a | 716,990 | 53,098 | 663,892 | ||||||||||

| b 国による制度の見直しや事業環境の変化等に伴う利益の増加により繰越欠損金が減少等していたもの (4法人4勘定) | |||||||||||||

| 日本スポーツ振興センター | 災害共済給付 | 244 | - | 244 | ○ | ||||||||

| 農畜産業振興機構 | 砂糖 | 35,200 | 27,629 | 7,571 | ○ | ||||||||

| 農林漁業信用基金 | 林業信用保証 | 2,302 | - | 2,302 | ○ | ||||||||

| 住宅金融支援機構 | 証券化支援 | 17,090 | - | 17,090 | ○ | ||||||||

| 小計b | 54,837 | 27,629 | 27,208 | ||||||||||

| c 法人が繰越欠損金の計画的解消に向けた対応を行うなどして繰越欠損金が減少等していたもの (2法人4勘定) | |||||||||||||

| 勤労者退職金共済機構 | 一般の中小企業退職金共済事業等 | 175,519 | - | 175,519 | ○ | ||||||||

| 林業退職金共済事業等 | 1,369 | 712 | 656 | ○ | |||||||||

| 財形 | 2,747 | - | 2,747 | ○ | |||||||||

| 都市再生機構 | 都市再生 | 159,095 | - | 159,095 | ○ | ||||||||

| 小計c | 338,731 | 712 | 338,019 | ||||||||||

| a~cのいずれにも該当しないもの(1法人1勘定) | |||||||||||||

| 農業・食品産業技術総合研究機構 | 民間研究特例業務 | 2,629 | 247 | 2,381 | ○ | ||||||||

| 計(7法人11勘定) | 1,113,189 | 81,687 | 1,031,502 | ||||||||||

a、b及びcのそれぞれについて、繰越欠損金等の減少等の状況をみると、次のとおりとなっている。

2法人2勘定 繰越欠損金の減少等額計6638億余円

2法人2勘定は、財政融資資金等から資金を調達して、土地の取得費や工事費等を賄ったり、住宅資金貸付けの財源としたりしていたが、都市再生機構についてはニュータウン整備事業において取得した土地や造成工事を行った宅地等の資産に係る評価損が生ずるなどしたこと、住宅金融支援機構については同機構の前身である旧住宅金融公庫において、住宅資金の借入者から過去の貸付けに係る多額の任意繰上償還が生じて逆ざやが拡大するなどしたことから財務状況が悪化していた。そこで、2法人については、補償金の支払が前提とされている財政融資資金への繰上償還について、財政制度等審議会財政投融資分科会(平成16年12月開催)において設定された4項目の要件(①繰上償還の対象となる事業からの撤退を含む抜本的な事業見直し、②繰上償還の対象となる事業の勘定分離、③業務運営効率化等の自助努力を担保するための経営改善計画の策定、④最終的な国民負担の軽減)を全て満たした上で繰上償還に関する規定を個別の法律に定めることにより、補償金の支払を要しない繰上償還(以下「補償金免除繰上償還」という。)を行うことが認められた。そして、当該2法人2勘定では、17事業年度から21事業年度までの間に、財政融資資金からの借入金計10兆4730億余円について、民間からの借入金や市場から調達した資金等を原資にして補償金免除繰上償還を行っており、補償金免除相当額は計2兆2127億余円となっていた。この結果、当該2法人2勘定は、国への補償金の支払を要しない中で、財政融資資金からの借入金に係る金利負担が大幅に軽減されるなど国による実質的な財政支援を受けるなどして、23事業年度末から令和元事業年度末までの間に6638億余円の繰越欠損金が減少等(92.5%減少)していた(図表2-4参照)。

図表2-4 2法人2勘定における繰越欠損金が減少等した原因等

法人名 |

勘定名 | 繰越欠損金が減少等した原因等 |

|---|---|---|

都市再生機構 |

宅地造成等経過 | 法人設立時に計上された繰越欠損金について、財政融資資金からの借入金に係る補償金免除繰上償還により、資金調達に係る金利負担が軽減されたことや、経営改善計画に基づいて収入確保等の取組を推進したことなどにより減少 |

住宅金融支援機構 |

既往債権管理 | 法人設立時に計上された繰越欠損金について、財政融資資金からの借入金に係る補償金免除繰上償還により、資金運用収益と資金調達費用との収支差が改善したことや、経営改善計画に基づいて業務運営の効率化を図ったことなどにより、平成27事業年度末に解消 |

上記の事態について、事例を示すと次のとおりである。

<事例2> 国による実質的な財政支援を受けるなどして繰越欠損金を解消していたもの

住宅金融支援機構は、独立行政法人住宅金融支援機構法(平成17年法律第82号)に基づき、同機構の前身である旧住宅金融公庫(以下「旧公庫」という。)が、平成16事業年度までに申込みを受理した住宅資金の貸付けに係る債権の管理回収業務を行っており、既往債権管理勘定を設けて当該業務に関する経理を行っている。

旧公庫は、国の財政融資資金から固定金利で資金を借り受け、当該借り受けた資金等を財源として個人等に対して長期の住宅資金の貸付けを固定かつ低金利で行い、その回収元利金等を財政融資資金への償還財源に充てていた。そして、旧公庫においては、融資を行った住宅ローンについて、いわゆるバブル経済の崩壊後に市中金利の低下傾向が継続する中で借入者から多額の任意繰上償還が生じたが、当該償還資金の一部を貸付けの原資として再運用しており、財政融資資金からの借入金の金利を下回る金利での資金運用が行われた。この結果、財政融資資金からの借入金に係る利息の支払額が借入者から受け取る貸付金利息の収入額を上回って逆ざやの状態が拡大するなどして、旧公庫の財務状況が悪化した。なお、旧公庫においては、借入者からの任意繰上償還に伴う旧公庫の逸失利益を補塡するための補償金を借入者から徴収することにはなっておらず、毎事業年度、上記の逆ざやによる収支差等の一部を補塡するために国から補給金を受け入れていた。

このような状況において、16年12月の財政制度等審議会財政投融資分科会の議論を踏まえて、17年6月に住宅金融公庫法(昭和25年法律第156号)が改正されるなどして、財政融資資金からの借入金について補償金免除繰上償還が認められることになり、旧公庫(19年4月1日以降は住宅金融支援機構の既往債権管理勘定)は、17事業年度から21事業年度までの間に、計7兆3000億円の補償金免除繰上償還(補償金免除相当額計1兆3108億余円)を行った。

この結果、収支差等の一部を補塡するための補給金の受入れは行われなくなったが、その過程では、財政融資資金の利子収入が減少することとなった。そして、住宅金融支援機構(既往債権管理勘定)の資金調達額は、表のとおり、旧公庫から業務を承継して同機構が発足した19事業年度の40兆7698億余円から27事業年度の11兆8345億余円へと70.9%減少していたが、資金調達費用の額は、19事業年度に1兆2979億余円であったものが、27事業年度には2777億余円へと78.6%減少していて、資金調達額の減少率を上回る減少率となっていた。

このように、同勘定においては、補償金免除繰上償還によって資金調達に係る金利負担が大幅に軽減された。このほか、同機構は、経営改善計画に基づいて業務運営の効率化や財務内容の改善等の取組を行うなどしており、19年4月の同機構の発足時に同勘定に計上していた繰越欠損金3590億余円を27事業年度末に解消していた。

表 住宅金融支援機構の既往債権管理勘定に係る資金調達費用等の状況

4法人4勘定 繰越欠損金の減少等額計272億余円

4法人4勘定は、各独立行政法人の目的に応じた業務運営を行う中で発生した損失によって繰越欠損金を計上していたが、後事業年度において、各勘定に係る事業に関して、法人が収入を得るために実施する業務において使用する単価等の水準が国により改定されたり、事業を取り巻く環境が変化したりしたことなどに伴って利益が増加したことにより、平成23事業年度末から令和元事業年度末までの間に272億余円の繰越欠損金が減少等(49.6%減少)していた(図表2-5参照)。

図表2-5 4法人4勘定における繰越欠損金が減少等した原因等

法人名 |

勘定名 | 繰越欠損金が減少等した原因等 |

|---|---|---|

日本スポーツ振興センター |

災害共済給付 | 東日本大震災特別弔慰金の支給に伴う災害共済給付の支給額の増加等により平成23事業年度末に繰越欠損金を計上したが、同支給額の減少等により24事業年度末に解消。また、29、30両事業年度末に再度計上したが、共済掛金の額の改定による収入の増加等により令和元事業年度末に解消 |

農畜産業振興機構 |

砂糖 | 糖価調整制度における調整金収入と交付金等の支出の差によって計上した繰越欠損金について、平成23事業年度に農林水産省が実施した指定糖調整率の引上げ等に伴う調整金収入の増加や、さとうきび収穫量の減少に伴う交付金支出の減少等により減少 |

農林漁業信用基金 |

林業信用保証 | 東日本大震災に起因する保証引受の増加及び代位弁済の増加による保証債務損失引当金の増加により、23、24両事業年度末に繰越欠損金を計上したが、保証債務残高の減少による同引当金に係る戻入の発生等により25事業年度末に解消 |

住宅金融支援機構 |

証券化支援 | 東日本大震災の影響を勘案した貸倒引当金の積み増しや延滞債権の増加等による貸倒引当金繰入額の増加等により繰越欠損金を計上したが、買取債権残高の増加等による収益の拡大等により24事業年度末に解消 |

上記の事態について、事例を示すと次のとおりである。

<事例3> 国による制度の見直しなどに伴う利益の増加により繰越欠損金を解消していたもの

日本スポーツ振興センターは、独立行政法人日本スポーツ振興センター法(平成14年法律第162号)等に基づき、学校の設置者及び児童生徒等の保護者が負担する掛金(以下「共済掛金」という。)による収入並びに国が同センターに交付する災害共済給付補助金による収入を財源として、学校の管理下における児童生徒等の災害につき、当該児童生徒等の保護者等に対して災害共済給付(医療費、障害見舞金又は死亡見舞金の支給をいう。以下同じ。)を行っており、災害共済給付勘定を設けて当該業務に関する経理を行っている。

同勘定では、児童生徒等数の減少に伴い共済掛金収入が減少したことや、東日本大震災特別弔慰金の支給に伴い災害共済給付の支給額が増加したことなどにより、平成23事業年度末に2億4437万余円の繰越欠損金を計上していた。その後、同弔慰金の支給が減少して災害共済給付の支給額が減少したことなどにより、表のとおり、24事業年度末に繰越欠損金を解消していた。

また、同勘定では、共済掛金収入が減少する一方、災害共済給付の支給額が増加等したことにより、29、30両事業年度末に再び繰越欠損金を計上していたが、同勘定の収支を改善するために、独立行政法人日本スポーツ振興センター法施行令(平成15年政令第369号)が改正されて令和元事業年度に共済掛金の額の改定が行われたことに伴い共済掛金収入が増加したことなどにより、同事業年度末に繰越欠損金を解消していた。

表 災害共済給付の支給額等の推移(平成23事業年度(末)~令和元事業年度(末))

|

区分

事業年度(末)

|

平成23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 共済掛金収入 | 16,717 | 16,632 | 16,484 | 16,429 | 16,329 | 16,232 | 16,113 | 15,975 | 16,769 | ||

| 対前事業年度増減額 | △ 84 | △ 147 | △ 54 | △ 99 | △ 97 | △ 119 | △ 137 | 794 | |||

| 災害共済給付 | 20,252 | 18,701 | 18,734 | 18,769 | 19,049 | 18,509 | 18,750 | 18,939 | 17,728 | ||

| 対前事業年度増減額 | △ 1,551 | 33 | 34 | 280 | △ 539 | 241 | 188 | △ 1,211 | |||

| 当期総利益 (△当期総損失) |

△ 772 | 2,489 | △ 443 | 86 | △ 983 | △ 154 | △ 1,183 | △ 1,125 | 1,677 | ||

| 利益剰余金 | - | 2,244 | 1,801 | 1,887 | 904 | 749 | - | - | 117 | ||

| 繰越欠損金 | 244 | - | - | - | - | - | 433 | 1,559 | - | ||

2法人4勘定 繰越欠損金の減少等額計3380億余円

2法人4勘定は、中期目標等の指示に基づき、各勘定に計上された繰越欠損金の具体的な削減方法や削減目標額等を定めた計画を策定するなど、当該法人が繰越欠損金の計画的解消に向けた対応を行うなどした結果、平成23事業年度末から令和元事業年度末までの間に3380億余円の繰越欠損金が減少等(99.7%減少)していた(図表2-6参照)。

図表2-6 2法人4勘定における繰越欠損金が減少等した原因等

| 法人名 | 勘定名 | 繰越欠損金が減少等した原因等 |

|---|---|---|

| 勤労者退職金共済機構 | 一般の中小企業退職金共済事業等 | 法人設立時に計上された繰越欠損金について、累積欠損金解消計画に基づく効率的な資産運用、積極的な加入促進対策等の実施により、平成24事業年度末に解消 |

| 林業退職金共済事業等 | 法人設立時に計上された繰越欠損金について、予定運用利回りの引下げや累積欠損金解消計画に基づく効率的な資産運用、積極的な加入促進対策、経費節減等の実施等により減少 | |

| 財形 | 当該勘定は、23年10月に旧独立行政法人雇用・能力開発機構から移管されており、収支改善等計画に基づき、適切な調達金利及び貸付金利の設定を行ったことなどにより、24事業年度末に繰越欠損金を解消 | |

| 都市再生機構 | 都市再生 | 法人設立時に計上された繰越欠損金について、経営改善計画に基づいて賃貸住宅の入居促進活動による収入の確保等の取組を推進したことなどにより、26事業年度末に解消 |

上記の事態について、事例を示すと次のとおりである。

<事例4> 法人が繰越欠損金の計画的解消に向けた対応を行うなどした結果、繰越欠損金が減少していたもの

勤労者退職金共済機構は、中小企業退職金共済法(昭和34年法律第160号)に基づき、林業従事者に支払われる退職金の共済事業を運営しており、林業退職金共済事業等勘定を設けて当該事業に関する経理を行っている。平成15年10月の独立行政法人への移行前は、同機構の前身である旧勤労者退職金共済機構(以下「旧機構」という。)が同事業を運営していた。そして、旧機構において、退職金の給付に備えて積み立てている責任準備金の算定基礎となる予定運用利回りに対して資産運用による利回りを確保できなかったことなどから給付費用が運用収入を上回り、この結果、同月の独立行政法人への移行時に、同機構は繰越欠損金21億3520万余円を承継した。一方、中小企業退職金共済法施行令(昭和39年政令第188号)の改正によって同月に予定運用利回りが2.1%から0.7%に引き下げられたことなどにより、繰越欠損金は16事業年度末に16億4764万余円まで減少した。

さらに、同機構は、17年10月に上記の繰越欠損金を解消するために累積欠損金解消計画を策定しており、同計画に基づいて、運用利回りを確保するための効率的な資産運用や加入促進対策を実施して収益改善を図ったり、経費節減を図ったりするとともに、28事業年度からは「一般の中小企業退職金共済事業等勘定」との間で運用資産の合同運用を開始して運用コストの削減を図るなどしていた。

23事業年度以降の同勘定の資産運用の状況は、表のとおりとなっていて、予定運用利回りを上回る運用利回りをおおむね確保している。そして、令和元事業年度末の繰越欠損金は、平成23事業年度末に比べて6億5677万余円減少(47.9%減少)していた。

表 林業退職金共済事業等勘定における資産運用の状況(平成23事業年度(末)~令和元事業年度(末))

|

区分

事業年度(末)

|

平成23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 資産運用残高 | 13,630 | 13,607 | 13,598 | 13,867 | 14,117 | 14,492 | 14,917 | 15,064 | 15,067 | ||

| 予定運用利回り(A)% | 0.70 | 0.70 | 0.70 | 0.70 | 0.50(注) | 0.50 | 0.50 | 0.50 | 0.50 | ||

| 平均運用利回り(B)% | 1.94 | 2.90 | 1.68 | 2.68 | 2.22 | 2.09 | 2.04 | 0.71 | △ 0.25 | ||

| (B)-(A) | 1.24 | 2.20 | 0.98 | 1.98 | 1.72 | 1.59 | 1.54 | 0.21 | △ 0.75 | ||

| 運用収入 | 256 | 389 | 227 | 364 | 308 | 295 | 296 | 105 | 45 | ||

| 繰越欠損金 | 1,369 | 1,164 | 1,070 | 864 | 990 | 783 | 581 | 622 | 712 | ||

| 平成23事業年度末からの繰越欠損金の減少額 | 204 | 298 | 505 | 378 | 586 | 787 | 746 | 656 | |||

なお、上記のaからcまでのほか、農業・食品産業技術総合研究機構(民間研究特例業務勘定)は、平成28事業年度に余裕資金として運用していた有価証券の売却益を計上したこと、民間への研究委託に係る委託費返還金を回収したことなどにより、23事業年度末から令和元事業年度末までの間に23億余円の繰越欠損金が減少(90.5%減少)していた。

このように、繰越欠損金が減少等した11法人15勘定については、繰越欠損金を計上した原因が態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものが7法人11勘定あり、これに係る繰越欠損金の減少等額は1兆0315億余円と多額に上っていた。このうち、補償金免除繰上償還(補償金免除相当額2兆2127億余円)により財政融資資金からの借入金に係る金利負担が大幅に軽減されるなど国による実質的な財政支援を受けるなどして繰越欠損金が減少等していたものが6638億余円と64.3%を占めていた。

平成23事業年度末に繰越欠損金を計上していた18法人28勘定のうち5法人6勘定は、23事業年度末から令和元事業年度末までの間に繰越欠損金が増加している。また、3法人5勘定は、平成23事業年度末から令和元事業年度末にかけて繰越欠損金が微減にとどまっている。

これらの繰越欠損金が増加している又は微減にとどまっている計7法人11勘定について、(1)イの繰越欠損金を計上した原因の態様ごとに区分すると、図表2-7のとおり、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものが6法人10勘定、態様③の主として費用と収益が計上される事業年度にずれが生じていることによるものが1法人1勘定となっていた。

図表2-7 繰越欠損金が増加している又は微減にとどまっている7法人11勘定の状況

| 法人名 | 勘定名 | 繰越欠損金の計上額 | 増減額 (B)-(A) |

繰越欠損金の増加等の原因 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成23事業 年度末 (A) |

令和元事業 年度末 (B) |

増加 | 微減 | |||||||||||||||||||||

| 態様① 主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるもの(6法人10勘定) | ||||||||||||||||||||||||

| (ア) 業務の特性上、事業の実施に伴いほぼ毎事業年度損失を計上していて繰越欠損金が増加しているもの(1法人2勘定) | ||||||||||||||||||||||||

| 石油天然ガス・金属鉱物資源機構 | 石油天然ガス等 | 12,370 | 219,562 | 207,191 | ○ | 探鉱段階の開発会社への出資資金の評価損(出資資金の2分の1)、開発段階に至らなかった場合等における出資資金(残りの2分の1)に係る評価損等の費用を計上しているため増加 | ||||||||||||||||||

| 投融資等・金属鉱産物備蓄 | 88 | 91,938 | 91,849 | ○ | ||||||||||||||||||||

| 計(ア) | 12,459 | 311,500 | 299,040 | |||||||||||||||||||||

| (イ) 過去に発生した繰越欠損金に比べて毎事業年度の利益が小さく繰越欠損金が増加している又は微減にとどまっているもの(5法人8勘定) | ||||||||||||||||||||||||

| a 事業を継続して行っているもの(1法人1勘定) | ||||||||||||||||||||||||

| 科学技術振興機構 | 文献情報提供 | 75,819 | 79,251 | 3,431 | ○ | 過去の文献情報のデータベースの整備等に要した費用に対して、利用許諾料収入が少額であり、平成30事業年度に文献情報データベースの用途を変更したことに伴い、これに係る固定資産(59億2744万余円)の減損損失を計上しているため増加 | ||||||||||||||||||

| b 新規の事業採択等を行っていないもの(4法人7勘定) | ||||||||||||||||||||||||

| 情報通信研究機構 | 基盤技術研究促進 | 57,428 | 57,275 | △ 153 | ○ | 委託先の民間企業等において、費用として処理された委託費に対して、研究成果の事業化等による売上等の納付が少額であるため微減 | ||||||||||||||||||

| 出資 | 2,812 | 2,799 | △ 13 | ○ | 出資先の清算等に伴う株式の処分損等に対して、存続している出資先からの配当金収入が少額であるため微減 | |||||||||||||||||||

| 医薬基盤・健康・栄養研究所 | 特例業務 | 6,547 | 6,519 | △ 28 | ○ | 委託先の民間企業等において、費用として処理された委託費に対して、研究成果の事業化等による売上等の納付が少額であるため微減 | ||||||||||||||||||

| 承継 | 25,567 | 25,371 | △ 196 | ○ | 出資先の清算等に伴う株式の処分損等に対して、存続している出資先からの配当金収入が少額であるため微減 | |||||||||||||||||||

| 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 61,831 | 62,175 | 344 | ○ | 25事業年度まで委託費を支出したが、委託先の民間企業等において、費用として処理された委託費に対して、研究成果の事業化等による売上等の納付が少額であるため増加 | ||||||||||||||||||

| 情報処理推進機構 | 事業化 | 265 | 265 | △ 0 | ○ | 業務を実質的に実施しておらず、ソフトウェアの開発会社からの分配金収入が発生せず。 | ||||||||||||||||||

| 地域事業出資業務 | 2,386 | 3,093 | 707 | ○ | 出資先の清算等に伴う株式の処分損及び評価損が発生しており、出資先からの配当金収入が少額であるため増加 | |||||||||||||||||||

| 小計(イ)b | 156,839 | 157,500 | 661 | |||||||||||||||||||||

| 計(イ) | 232,659 | 236,752 | 4,093 | |||||||||||||||||||||

| 計① | 245,118 | 548,252 | 303,134 | |||||||||||||||||||||

| 態様③ 主として費用と収益が計上される事業年度にずれが生じていることによるもの(1法人1勘定) | ||||||||||||||||||||||||

| 航空大学校 | - | 26 | 88 | 61 | ○ | 運営費交付金を財源とするファイナンス・リース取引をしており、そのリース契約が開始して間もないため、運営費交付金収益化額に対して減価償却費及び支払利息の計上額が大きいため増加 | ||||||||||||||||||

| 合計(①・③) | 245,145 | 548,340 | 303,195 | |||||||||||||||||||||

そこで、態様③の1法人1勘定を除いた、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによる6法人10勘定について、繰越欠損金が増加している又は微減にとどまっている原因をみると、おおむね次のとおりとなっていた。

1法人2勘定 繰越欠損金の増加額計2990億余円

石油天然ガス・金属鉱物資源機構(石油天然ガス等勘定及び投融資等・金属鉱産物備蓄勘定)は、資源権益の獲得に向けて、損失を受けるリスクを同機構が負担して、探鉱等を行う民間事業者(以下「開発会社」という。)に対して石油及び可燃性天然ガス等の探鉱等に必要な資金を出資等により供給するなどの石油天然ガス開発支援業務及び金属資源開発支援業務に関する経理を行っている。これらの業務においては、同機構が供給した資金については、将来、開発会社が探鉱段階から開発・生産段階に移行した際に、開発会社から得られる配当金収入や株式の売却益等によって回収することになっている。そして、同機構は、開発会社に供給する探鉱等のための資金がいわゆるリスクマネーであり、探鉱段階にある開発会社の全てが開発・生産段階に移行できるとは限らないことなどから、探鉱段階にある開発会社への出資資金については、出資の時点でその2分の1を評価損として計上することとしている。このため、両勘定においては、探鉱段階にある開発会社に対して出資した段階で費用が先行して計上されることになる。また、探鉱の結果、開発段階に至らなかった場合等には、当該開発会社への出資資金の残りの2分の1に係る評価損等の費用が計上される。そして、このような業務の特性上、石油天然ガス等勘定においては平成23事業年度以降、投融資等・金属鉱産物備蓄勘定においては27事業年度以降、ほぼ毎事業年度、これらの費用が配当金収入や株式の売却益等を上回って損失を計上していて、繰越欠損金が増加しており、令和元事業年度末において計3115億余円の繰越欠損金が計上されている。

なお、同機構は、繰越欠損金について、将来、開発・生産段階に移行した開発会社から得られる配当金収入や株式の売却益等により、長期的には解消が見込まれるとしている。

1法人1勘定 繰越欠損金の増加額34億余円

科学技術振興機構(文献情報提供勘定)は、国内外から収集した科学技術文献に抄録等を付した文献情報のデータベースを作成し、研究者及び技術者に対してインターネットにより提供等する文献情報提供業務に関する経理を行っている。当該業務においては、文献情報のデータベースの整備等に要した費用については、原則として、文献情報の売上による収益で賄うこととなっている。同機構は、前身となる科学技術振興事業団から、平成15年10月に、過去の文献情報のデータベースの整備に要した費用等により生じた繰越欠損金(665億余円)を承継している。そして、同機構は、経営改善計画に基づき、収入の増加、費用の削減等の取組を行って繰越欠損金の解消を図っており、21事業年度以降は、おおむね利益を確保している。しかし、毎事業年度の利益の額は最大でも3億9626万余円にとどまっていて、繰越欠損金(令和元事業年度末で792億5172万余円)に比べて小さいものとなっているほか、平成30事業年度には新たに減損損失を計上している。このようなことから、同勘定においては、繰越欠損金を解消する見通しが立っていないと認められる。

4法人7勘定 繰越欠損金の増加額計6億余円

情報通信研究機構(基盤技術研究促進勘定)、医薬基盤・健康・栄養研究所(特例業務勘定)及び新エネルギー・産業技術総合開発機構(基盤技術研究促進勘定)は、基盤技術等の研究を民間企業等に委託して実施させるなどの業務に関する経理を、情報処理推進機構(事業化勘定)は、開発費の一部を負担するなどして民間企業等のソフトウェアの開発及び普及を支援する業務に関する経理を、それぞれ行っている。また、情報通信研究機構(出資勘定)、医薬基盤・健康・栄養研究所(承継勘定)及び情報処理推進機構(地域事業出資業務勘定)は、通信・放送サービスの提供を行う事業若しくは医薬品等の生産技術等に係る研究事業を実施する民間企業等又は高度なIT人材育成等を行う事業会社(地域ソフトウェアセンター)に対する出資に係る業務に関する経理を行っている。これらの業務に関して法人が支出した委託費及び開発費については、委託先が委託による研究の成果を事業化することなどによって得られる売上等の一部を法人に納付させたり、開発したソフトウェアの売上に基づく分配金を受け取ったりすること、また、法人が民間企業等又は事業会社に対して行った出資については、出資により取得した株式に係る配当を受けたり、当該株式の売却をしたりすることなどによって賄うことなどとなっている。これらの4法人7勘定では、委託先の多くで事業化が進んでいなかったり、開発したソフトウェアの普及が進まなかったり、出資先の会社の業績が低迷したりしていて、図表2-8及び図表2-9のとおり、これまでの委託費や開発費の支出に対して売上等の納付額又はソフトウェアの分配金の額が僅かとなっていたり、株式の処分損及び評価損が生じたりしていて、いずれも繰越欠損金を計上している。

また、これらの4法人7勘定で経理される業務は、いずれも個別法の改正により業務の廃止が決定されるなどしていて、23事業年度以降は新規の事業採択等を行っていないことから、繰越欠損金を解消するために必要な利益は、基本的には既存の委託先等からの収益によることになっている。このため、4法人7勘定は、委託先又は出資先に対して事業化又は業績改善のための助言を行うなどの取組を行っている。

しかし、いずれの法人においても、毎事業年度の利益の額は繰越欠損金の額に比べて小さいもの(毎事業年度末の繰越欠損金の額に対する毎事業年度の利益の額は、最大でも23事業年度の情報通信研究機構(出資勘定)の1.8%(同事業年度末の繰越欠損金28億余円、同事業年度の当期純利益5100万余円))となっていて、繰越欠損金を解消する見通しが立っていないと認められる。

図表2-8 研究委託による売上等の納付、ソフトウェアの開発による分配金等の状況

| 法人名 | 情報通信研究機構 | 医薬基盤・健康・栄養研究所 | 新エネルギー・産業技術総合開発機構 | 情報処理推進機構 |

|---|---|---|---|---|

| 勘定名 | 基盤技術研究促進 | 特例業務 | 基盤技術研究促進 | 事業化 |

| 事業開始年度 (採択があった年度) |

平成13事業年度 (13~21事業年度) |

16事業年度 (16~20事業年度) |

13事業年度 (13~15、20事業年度) |

14事業年度 (14~15事業年度) |

| 採択件数 (うち納付又は分配があった件数) |

59 (31) |

19 (5) |

84 (25) |

4 (3) |

| 令和元事業年度末の繰越欠損金の計上額 | 57,275 | 6,519 | 62,175 | 265 |

| 委託費又は開発費等の額 (A) |

61,177 | 6,457 | 64,615 | 241 |

| 元事業年度末までの 納付額又は分配金の額(B) |

510 | 25 | 192 | 7 |

| (B)/(A) | 0.8% | 0.3% | 0.2% | 3.1% |

| 委託費等による取得資産の処分収入の額(C) | 1,394 | - | 1,593 | 13 |

| ((B)+(C))/(A) | 3.1% | 0.3% | 2.7% | 8.7% |

図表2-9 出資先の株式に係る処分損等の状況

| 法人名 | 情報通信研究機構 | 医薬基盤・健康・栄養研究所 | 情報処理推進機構 |

|---|---|---|---|

| 勘定名 | 出資 | 承継 | 地域事業出資義務 |

| 出資件数 (うち令和元事業年度末における件数) |

11 (2) |

15 (1) |

20 (9) |

| 出資額(A) | 5,200 | 28,426 | 8,000 |

| 処分損の額 注(1) |

2,579 | 22,715 | 2,346 |

| 元事業年度末における評価損の額 注(2) |

419 | 5,248 | 795 |

| 独立行政法人に移行してから元事業年度末までの配当金の額(B) | 4 | - | 27 |

| (B)/(A) | 0.0% | 0.0% | 0.3% |

上記の事態について、事例を示すと次のとおりである。

<事例5> 新規の事業採択等を行っていない勘定において、売上等の納付額が低額となっていて繰越欠損金を解消する見通しが立っていないもの

情報通信研究機構(基盤技術研究促進勘定)(平成16年3月以前は通信・放送機構(基盤技術研究促進勘定))は、通信・放送基盤技術に関する基盤技術の研究について民間企業等に委託して実施させるなどの民間基盤技術研究促進業務に関する経理を行っている。

同業務は、産業技術力強化法(平成12年法律第44号。19年8月5日以前は産業活力再生特別措置法(平成11年法律第131号))に基づくいわゆる日本版バイ・ドール制度として行われるもので、その資金の支出から回収までの流れは、おおむね次のとおりとなっている。

① 同機構は、民間企業等の委託先に委託費を支払い、委託先はこれを原資として研究を行う。

② 委託先は、委託期間中及び委託期間終了後10年間(開発成果に係る売上又は収益が生じている場合は最大15年間)、委託による研究開発の成果を事業化等したことによって委託先が得た売上又は収益の一部を同機構に納付する。

③ 同機構は、②により納付された売上等により、委託費を回収する。

このように、同勘定においては、費用が先行して生ずることから、業務開始後当面は繰越欠損金が計上されるが、将来、委託先からこれまでの費用を賄うだけの売上等が納付された場合等には、繰越欠損金は解消されることとなる。

同機構は、民間基盤技術研究促進業務が開始された13事業年度から23事業年度までの間に、計611億7757万余円の委託費を支出している。

一方、委託先からの売上等の納付額は、委託先において研究開発の成果の事業化等が十分に進んでいないことから、令和元事業年度までで計5億1012万余円となっており、これに委託費により委託先が取得した資産を同機構に返納したことによる同機構の収益13億9432万余円を含めても計19億0444万余円となっていて、同機構が支出した委託費の3.1%にとどまっている。

そこで、同機構は、経営・知的財産等の各分野の外部専門家を活用して、委託先における研究成果の事業化が進むように助言をするなどしているが、表のとおり、委託先からの売上等の納付額は低額のままとなっている。

また、同業務に関しては、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定)により、平成23事業年度以降は、新規案件の採択は行わないこととされたことから、今後、新たに売上等の納付を見込める委託事業を行うことができなくなっている。このため、同業務に関して同機構が得る収益は、基本的には既存の委託先からの納付に限られている。前記のとおり、委託先からの売上等の納付は、委託期間終了後10年間等とされているが、委託先においては研究成果の事業化が十分に進まず、これまでの委託費を賄う十分な売上等の納付等が得られないまま、当該売上等を納付する期間が終了することが懸念される。このため、同機構において、基盤技術研究促進勘定の繰越欠損金を解消する見通しが立っていないと認められる。

表 売上等の納付額等の推移(平成23事業年度(末)~令和元事業年度(末))

|

区分

事業年度(末)

|

平成23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 令和元 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 売上等の納付額 | 35 | 51 | 53 | 27 | 24 | 21 | 31 | 31 | 23 | |

| 繰越欠損金 | 57,428 | 57,410 | 57,390 | 57,389 | 57,380 | 57,369 | 57,346 | 57,306 | 57,275 | |

1(1)アのとおり、国は、その業務を確実に実施させるために必要があると認めるときは、独立行政法人に対して出資している。そして、1(2)アのとおり、通則法によれば、独立行政法人は、政府出資等に係る不要財産については、遅滞なく、主務大臣の認可を受けて、国庫に納付することとされている。

また、1(2)アのとおり、独立行政法人の特定の勘定で経理されていた業務が全て終了するなどして勘定が廃止された場合における当該勘定に係る国庫への納付額は、個別法等に基づき、勘定の廃止の際に当該勘定に係る債務を弁済してなお残余財産があるときの当該残余財産の額に相当する額となる。そのため、繰越欠損金を計上している勘定が廃止される場合等には、政府出資金の一部又は全部が回収されなくなることがある。そして、会計検査院は、1(3)のとおり、20年報告では、18事業年度末までに事業の廃止に伴い清算された3独立行政法人の3勘定において、政府出資金を欠損金の処理に充てたため、当該3勘定に係る政府出資金計112億余円のうち71億余円が回収されていないことなどを記述している。

そこで、検査対象30法人43勘定のうち、令和元事業年度末までに勘定を廃止した2法人2勘定の状況をみると、図表3-1のとおり、2法人2勘定共に勘定廃止の際の最終事業年度の貸借対照表において繰越欠損金を計上していた。そして、勘定の廃止に際し、当該2法人2勘定に係る政府出資金計312億余円に対して、計47億余円が国庫に納付されたが、残りの計265億余円は繰越欠損金の処理に充てられたため回収されなかった。

図表3-1 廃止された2法人2勘定における政府出資金の状況等

| 主務省名 | 法人名 | 勘定名 | 最終事業年度 | 最終事業年度の決算時 | 国庫納付金額 (E) |

回収されていない政府出資金の金額 (A)-(E) |

政府出資金の回収割合 (E)/(A) |

(参考)最終事業年度の決算時の繰越欠損金 | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 政府 出資金 (A) |

総資産額 (B) |

総負債額 (C) |

純資産額 (D)= (B)-(C) |

||||||||

| 総務省 | 情報通信研究機構 | 通信・放送承継 | 平成24 | 3,899 | 3,855 | 21 | 3,834 | 3,820(注) | 78 | 97.9% | 78 |

| 農林水産省 | 農業・食品産業技術総合研究機構 | 特例業務 | 26 | 27,382 | 952 | 0 | 952 | 952 | 26,430 | 3.4% | 27,247 |

| 計 | 31,281 | 4,808 | 21 | 4,786 | 4,772 | 26,508 | 15.2% | 27,326 | |||

上記の事態について、事例を示すと次のとおりである。

<事例6> 勘定の廃止に際し、政府出資金等の一部が繰越欠損金の処理に充てられたため回収されなかったもの

農業・食品産業技術総合研究機構(特例業務勘定)は、生物系特定産業技術に関する試験研究を行う民間の研究機関等に対して出資して当該民間研究の機関等に試験研究を行わせるなどしていた旧民間研究促進業務が、平成17事業年度に廃止されたことに伴い、同業務により出資していた民間の研究機関等に係る株式の管理及び回収に関する業務について経理を行っていたもので、18年4月に新たに設置されたものである。

同勘定においては、勘定設置当初の18事業年度期首において、272億8964万余円の繰越欠損金を計上していた。そして、同勘定においては、同事業年度以降、出資先である民間の研究機関等からの回収金等により収益を確保して、繰越欠損金の解消を図ることなどとしていた。

その後、同機構における当該株式の回収等の業務が全て終了したことから、独立行政法人農業・食品産業技術総合研究機構法(平成11年法律第192号)が改正され、同勘定は27年4月1日に廃止されることとなったが、出資先である民間の研究機関等において十分な利益が上がらなかったことなどから、同機構の資金回収は低調なままとなっており、勘定廃止時には依然として272億4765万余円と多額の繰越欠損金を計上していた。

そして、同機構は、当該勘定の廃止に際して、総資産9億5269万余円、総負債65万余円の差額である9億5204万余円を国庫に納付したが、その額は政府出資金273億8261万余円を264億3057万余円下回っており、264億3057万余円は繰越欠損金の処理に充てられたため回収されなかった。

このように、検査対象30法人43勘定の繰越欠損金の計上額は、(1)アのとおり、平成23事業年度末の1兆4170億余円から令和元事業年度末の6384億余円へと7785億余円減少しているが、このうち265億余円は、法人において利益を計上したことにより繰越欠損金が減少したものではなく、前記のとおり、勘定の廃止に伴って政府出資金により繰越欠損金を処理したことによるものであり、実質的に国の負担によるものとなっていた。

1(2)アのとおり、繰越欠損金を計上していて、繰越欠損金の計画的解消が中期目標等に記載されている事業等を行っている独立行政法人(勘定)は、中長期の財務リスク(将来的に国民に予期せざる財務上の負担が生ずる可能性)が想定されている。そして、アのとおり、独立行政法人において政府出資が行われている勘定が廃止される際に、当該勘定の繰越欠損金が解消されていない場合は、当該勘定に係る政府出資金の一部又は全部が回収されず、国民に財務上の負担が生ずることがある。

そこで、検査対象30法人43勘定における繰越欠損金の状況及び業務の内容についてみると、元事業年度末に繰越欠損金を計上していて、現在は新規の事業採択等を行っておらず、主に過去に行った事業に係る回収等の管理業務等のみを行っているものが、図表3-2のとおり7法人10勘定あり、これらについては、当該回収等が終了するなどした際には、勘定が廃止されることなどが見込まれている。

上記7法人10勘定のうち農業・食品産業技術総合研究機構(民間研究特例業務勘定)及び都市再生機構(宅地造成等経過勘定)は、平成23事業年度末から令和元事業年度末までの間に繰越欠損金の減少率がそれぞれ90.5%又は47.5%となっており、繰越欠損金が大きく減少するなどしていた。また、石油天然ガス・金属鉱物資源機構(石炭経過勘定)は、(1)イの繰越欠損金を計上した原因が態様②の主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもので、政府出資金として出資された資金が使用された際に損益計算書における費用に計上される一方で、費用に見合う収益が計上されないため、毎事業年度の損失が累積して繰越欠損金を計上しているものである。

一方、残る4法人7勘定は、(1)イの繰越欠損金を計上した原因が態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるもので、平成23事業年度末から令和元事業年度末までの間に繰越欠損金が増加したり、微減にとどまっていたりしていた。

当該4法人7勘定は、いずれも(2)イ(イ)bのとおり、繰越欠損金を解消する見通しが立っていないと認められるものである。そして、当該7勘定にはいずれも政府出資が行われており、元事業年度末の繰越欠損金の額は計1575億余円となっていて、政府出資金計1755億余円に迫る水準となっていた。

図表3-2 新規の事業採択等を行っていない7法人10勘定における政府出資金の状況等

| 主務省名 | 法人名 | 勘定名 | 新規の事業採択等を行わないとされた事業年度 | 主な業務の内容 | 令和元事業年度末の政府出資金 | 元事業年度末の繰越欠損金 | 平成23事業年度末から令和元事業年度末までの間の繰越欠損金の増減率 (注1) |

|

|---|---|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 基盤技術研究促進 | 平成22 | 通信・放送基盤技術に関する試験研究の政府及び独立行政法人以外の者に対する委託、成果の普及等 | 59,171 | 57,275 | △ 0.2% | |

| 出資 | 22 | 旧通信・放送機構が出資を行い、情報通信研究機構が株式等を承継した出資会社の事業進捗状況の把握、議決権の行使、株式の処分等 | 3,350 | 2,799 | △ 0.4% | |||

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 特例業務 | 20 | 医薬品技術及び医療機器等技術に関する基礎的研究の委託先に対する、研究成果の実用化を促すための指導・助言等の支援の実施 | 6,566 | 6,519 | △ 0.4% | |

| 承継 | 13 | 旧医薬品副作用被害救済・研究振興調査機構が出資を行い、医薬基盤・健康・栄養研究所が株式等を承継した出資法人に対する指導・助言等の支援の実施、承継した株式の処分 | 28,598 | 25,371 | △ 0.7% | |||

| 農林水産省 | 農業・食品産業技術総合研究機構 | 民間研究特例業務 | 22 | 生物系特定産業技術に関する試験研究の政府及び独立行政法人以外の者に対する委託、成果の普及等 | 6,070 | 247 | △ 90.5% | |

| 経済産業省 | 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 21 | 鉱工業基盤技術に関する試験研究の政府及び独立行政法人以外の者に対する委託、成果の普及等 | 71,537 | 62,175 | 0.5% | |

| 情報処理推進機構 | 事業化 | 17 | 情報処理を行う者の利便性の向上又は情報処理に関する安全性及び信頼性の確保に著しく寄与すると認められるプログラムの開発・普及 | 267 | 265 | △ 0.0% | ||

| 地域事業出資業務 | 10 | 出資先である地域ソフトウェアセンターの経営状況の把握、指導、助言、地域ソフトウェアセンター全国協議会の開催支援、地域ソフトウェアセンター間の情報交換の促進 | 6,018 | 3,093 | 29.6% | |||

| 石油天然ガス・金属鉱物資源機構 | 石炭経過 | 12 | 旧石炭鉱業整備事業団が買収した旧炭鉱の鉱業施設等に係る管理、旧鉱区内で発生する鉱害賠償等を行う業務、廃止された石炭産業の近代化のための貸付制度による貸付金の回収業務、鉱業権者から鉱害賠償の担保として積み立てられた預託金及び積立金の管理を行う業務等 | 47,069 | 8,432 | ー (注2) |

||

| 国土交通省 | 都市再生機構 | 宅地造成等経過 | 13 | ニュータウン整備事業の実施(宅地の造成、供給及び処分等)、特定公園施設の管理、分譲住宅等の管理、譲渡等 | 87,690 | 53,098 | △ 47.5% | |

| 計 | 316,339 | 219,278 | ||||||

| うち繰越欠損金を解消する見通しが立っていないと認められる4法人7勘定の計 | 175,508 | 157,500 | ||||||

1(2)アのとおり、繰越欠損金は、各事業年度における独立行政法人の損益計算において費用と収益等の差額がマイナス(当期総損失)となる状態が継続するなどした結果発生したものである。また、繰越欠損金を計上している勘定が廃止される場合等には、政府出資金の一部又は全部が回収されず、国民に財務上の負担が生ずることがある。そして、上記のとおり、新規の事業採択等を行っていない4法人7勘定は、いずれも繰越欠損金を解消する見通しが立っていないと認められるもので、当該勘定に係る政府出資金の一部又は全部が回収されないおそれがあり、中長期の財務リスク(将来的に国民に予期せざる財務上の負担が生ずる可能性)が高まっていると認められる。したがって、当該勘定を有する法人及びこれらの主務省においては、繰越欠損金が解消されず、当該勘定に係る政府出資金の一部又は全部が回収されないおそれのある状況を国民に丁寧に説明する必要がある。

1(1)イのとおり、通則法によれば、主務大臣は、財務内容の改善に関する事項等を中期目標等に定めることとされており、目標指針によれば、財務内容の改善に関する事項には、収益性のある業務を遂行する独立行政法人のうち赤字法人については、累積欠損金の計画的解消等について、いつまでにどのように改善するのかを具体的かつ明確に定めることとされている。そして、目標指針における「赤字法人」とは、原則として、法人全体又は区分経理する勘定の一つ以上に繰越欠損金が計上されている法人をいうことになっている。

検査対象30法人43勘定のうち現行の中期目標等期間の開始事業年度の期首に繰越欠損金を計上していたものは、図表4-1のとおり、14法人19勘定となっていた。このうち、9法人12勘定は繰越欠損金の計画的解消等に係る目標を財務内容の改善に関する事項として設定していたが、7法人7勘定は設定していなかった。

図表4-1 現行の中期目標等における繰越欠損金の計画的解消等に係る目標の設定状況

| 主務省名 | 法人名 | 勘定名 | 繰越欠損金を計上した原因の態様 | 現行の中期目標等期間の開始事業年度の期首の繰越欠損金の計上額 | 現行の中期目標等期間(事業年度) | 現行の中期目標等の策定時期 | 目標設定の有無 |

令和元事業年度末の繰越欠損金(利益剰余金)の計上額 注(1) 注(2) | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 態 様 ① |

態 様 ② |

態 様 ③ |

有 | 無 | ||||||||||||||||||||||||||||||

| 総務省 | 情報通信研究機構 | 基盤技術研究促進 | 〇 | 57,380 | 平成28~令和2 | 平成28年3月 | 〇 | 57,275 | ||||||||||||||||||||||||||

| 出資 | 〇 | 2,809 | 〇 | 2,799 | ||||||||||||||||||||||||||||||

| 文部 科学省 |

科学技術振興機構 | 文献情報提供 | 〇 | 74,376 | 平成29~令和3 | 平成29年2月 | 〇 | 79,251 | ||||||||||||||||||||||||||

| 宇宙航空研究開発機構 | - | 〇 | 37,763 | 平成30~令和6 | 平成30年3月 | 〇 | (30,675) | |||||||||||||||||||||||||||

| 日本スポーツ振興センター | 災害共済給付 | 〇 | 433 | 平成30~令和4 | 平成30年3月 | 〇 | (117) | |||||||||||||||||||||||||||

| 日本原子力研究開発機構 | 電源利用 | 〇 | 78 | 平成27~令和3 | 平成27年4月 | 〇 | (10,861) | |||||||||||||||||||||||||||

| 厚生 労働省 |

医薬基盤・健康・栄養研究所 | 特例業務 | 〇 | 6,525 | 平成27~令和3 | 平成27年4月 | 〇 | 6,519 | ||||||||||||||||||||||||||

| 承継 | 〇 | 25,398 | 〇 | 25,371 | ||||||||||||||||||||||||||||||

| 勤労者退職金共済機構 | 林業退職金共済事業等 | 〇 | 581 | 平成30~令和4 | 平成30年2月 | 〇 | 712 | |||||||||||||||||||||||||||

| 農林 水産省 |

農業・食品産業技術総合研究機構 | 民間研究特例業務 | 〇 | 2,259 | 平成28~令和2 | 平成28年3月 | 〇 | 247 | ||||||||||||||||||||||||||

| 農畜産業振興機構 | 砂糖 | 〇 | 25,973 | 平成30~令和4 | 平成30年3月 | 〇 | 27,629 | |||||||||||||||||||||||||||

| 経済 産業省 |

新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 〇 | 62,239 | 平成30~令和4 | 平成30年2月 | 〇 | 62,175 | ||||||||||||||||||||||||||

| 情報処理推進機構 | 事業化 | 〇 | 265 | 平成30~令和4 | 平成30年2月 | 〇 | 265 | |||||||||||||||||||||||||||

| 地域事業出資業務 | 〇 | 3,136 | 〇 | 3,093 | ||||||||||||||||||||||||||||||

| 石油天然ガス・金属鉱物資源機構 | 石油天然ガス等 | 〇 | 145,741 | 平成30~令和4 | 平成30年3月 | 〇 | 219,562 | |||||||||||||||||||||||||||

| 投融資等・金属鉱産物備蓄 | 〇 | 79,180 | 〇 | 91,938 | ||||||||||||||||||||||||||||||

| 石炭経過 | 〇 | 6,322 | 〇 | 8,432 | ||||||||||||||||||||||||||||||

| 国土 交通省 |

航空大学校 | - | 〇 | 15 | 平成28~令和2 | 平成28年2月 | 〇 | 88 | ||||||||||||||||||||||||||

| 都市再生機構 | 宅地造成等経 過 |

〇 | 68,192 | 令和元~5 | 令和元年2月 | 〇 | 53,098 | |||||||||||||||||||||||||||

| 計 | 14法人 | 19勘定 | 15 | 3 | 1 | 598,674 | 9法人 | 12法人 | 638,460 | |||||||||||||||||||||||||

| 12勘定 | 7勘定 | |||||||||||||||||||||||||||||||||

上記の7法人7勘定について、(1)イの繰越欠損金を計上した原因の態様をみると、4法人4勘定は、態様②の主として業務遂行により発生する費用に見合う収益がない仕組みとなっていることによるもの又は態様③の主として費用と収益が計上される事業年度にずれが生じていることによるものであり、制度的に繰越欠損金が計上されることを想定していたり、複数の事業年度を通じてみれば繰越欠損金は実質的に解消されることとなっていたりするものであった。一方、残る3法人3勘定は、態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものであり、このうち2法人2勘定は、元事業年度末においても繰越欠損金を解消しておらず、引き続き繰越欠損金を計上していた。

そこで、上記態様①の2法人2勘定の主務省に対して、繰越欠損金の計画的解消等に係る目標を中期目標に設定しなかった事情を確認したところ、次のとおりとなっていた。

都市再生機構(宅地造成等経過勘定)については、同機構の主務省である国土交通省は、同勘定に繰越欠損金が計上されているものの、同機構全体でみると繰越欠損金は解消されているため目標として設定していないとのことであった。しかし、繰越欠損金は勘定ごとに計上されており、同勘定の繰越欠損金は、前中期目標期間中に1265億余円から681億余円へと減少しているものの、元事業年度末においてもなお530億余円と多額に上っている。そして、1(1)イのとおり、収益性のある業務を遂行する独立行政法人のうち、原則、区分経理する勘定の一つ以上に繰越欠損金が計上されている法人の主務大臣は、繰越欠損金の計画的解消等について中期目標等に定めることとされている。したがって、国土交通省は、目標指針を踏まえて、同機構が達成すべき業務運営に関する目標として、同勘定の繰越欠損金の計画的解消等に関する目標を中期目標に設定するとともに、同機構は、当該中期目標の達成に向けた取組を行っていく必要がある。

なお、情報処理推進機構(事業化勘定)については、(3)イのとおり、繰越欠損金が解消される見通しが立っていない状況にあると認められるが、同機構の主務省である経済産業省は、(2)イ(イ)bのとおり、新規の事業採択等を行っておらず実質的に事業を実施していないため目標として設定していないとのことであった。

一方、繰越欠損金の計画的解消等に係る目標を財務内容の改善に関する事項として設定していた9法人12勘定について、当該中期目標等の記載内容をみると、図表4-2のとおり、「「累積欠損金解消計画」(以下「解消計画」という。)の見直しを財政検証の終了後9ヶ月以内に行い、見直し後の解消計画に沿って着実な累積欠損金の解消を図る」などとしていて、繰越欠損金の計画的解消等について、いつまでにどのように改善するのかを具体的かつ明確に目標に定めていたものもあれば、「更に業務経費の低減化を図るとともに、出資金の最大限の回収に努める」などとしていて、具体的かつ明確に目標に定めているかが必ずしも判然としないものも見受けられた。

前記のとおり、目標指針によれば、累積欠損金の計画的解消等について、いつまでにどのように改善するのかを具体的かつ明確に目標を設定することとされている。そして、具体的かつ明確な目標の設定は、評価の客観性の向上に資することが期待でき、ひいては主務大臣の下でのPDCAサイクルをより一層機能させることに寄与すると考えられる。

したがって、当該9法人の主務省においては、評価の客観性の向上に資するためにも、中期目標等に、繰越欠損金の計画的解消等について、いつまでにどのように改善するのかを具体的かつ明確に定めているかを改めて検証した上で具体的かつ明確でないと思料される場合には、業務の内容に応じて、改めて具体的かつ明確な目標を設定するなどすることが必要である。

図表4-2 現行の中期目標等の繰越欠損金の計画的解消等に係る目標の内容

| 主務省名 | 法人名 | 勘定名 | 現行の中期目標等期間(事業年度) | 繰越欠損金の計画的解消等に係る目標の内容 (現行の中期目標等より抜粋) |

|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 基盤技術研究促進 | 平成28~令和2 | |

| 基盤技術研究促進勘定について、更に業務経費の低減化を図るとともに、III.4.(3)の取組を進め、繰越欠損金の着実な縮減に努めるものとする。 | ||||

|

III.4.(3)民間基盤技術研究促進業務の的確な実施

(略)既往の委託研究締結案件について、追跡調査によるフォローアップ等により収益納付・売上納付に係る業務を推進する等、繰越欠損金の着実な縮減に向けた取組を進めるとともに、縮減状況等を踏まえ、取組の随時見直しや必要な措置を講じるものとする。 |

||||

| 出資 | 出資勘定について、更に業務経費の低減化を図るとともに、出資金の最大限の回収に努めるものとする。 | |||

| 文部 科学省 |

科学技術振興機構 | 文献情報提供 | 平成29~令和3 | 科学技術文献情報提供事業については、オープンサイエンスの世界的な潮流も踏まえて、民間事業者や外部有識者の知見・助言を生かし、あらゆる手段を講じて収益の最大化を図り、繰越欠損金の縮減に向けた抜本的な見直しを行うとともに、それらを反映した新たな経営改善計画を策定し、着実な実施を図る。経営改善計画が達成できないことが明らかになった場合には、文献情報提供勘定の廃止を含めた、同勘定のあり方の抜本的検討を行うものとする。 |

| 厚生 労働省 |

医薬基盤・健康・栄養研究所 | 特例業務 | 平成27~令和3 |

繰越欠損金解消計画を定め、当該計画を適切に見直し、本目標第3のA.の3.の(2)で定めた対策を講じながら、繰越欠損金の着実な解消を図ること。

第3A.3.(2)特例業務及び承継事業等

ア (略)特例業務を実施するに当たり、適正な体制を構築するとともに、繰越欠損金の解消状況を随時把握し、必要に応じ指導・助言を行うなどマネジメントを強化することにより、研究成果の早期実用化及び収益の最大化を図り、平成40年度までの解消計画の随時見直しを行い、着実に繰越欠損金の解消を図ること。

イ (略)承継事業等を実施するに当たり、適正な体制を構築するとともに、研究成果の実用化により将来得られる収益見込みを精査し、毎年度見直すなどマネジメントを強化することにより、研究成果の早期実用化及び収益の最大化を図り、事業終了年度の平成35年度までに繰越欠損金の最大限の解消を図ること。なお、研究成果の実用化により将来得られる収益見込みと事業終了による回収額を比較し、事業終了による回収額が上回る場合は、(略)承継事業の抜本的な見直しを行うこと。

|

| 承継 | ||||

| 勤労者退職金共済機構 | 林業退職金共済事業等 | 平成30~令和4 | 「第3I4(1)③累積欠損金の処理等」で定めた事項に基づき、累積欠損金の着実な解消を図ること。 | |

|

第3I4(1)③累積欠損金の処理等

2019(平成31)年度までに行われる予定の財政検証の結果を踏まえ、機構が2005(平成17)年10月に策定した「累積欠損金解消計画」(以下「解消計画」という。)の見直しを財政検証の終了後9ケ月以内に行い、見直し後の解消計画に沿って着実な累積欠損金の解消を図ること。 【指標】 見直し後の解消計画に基づき、年度ごとに定める解消すべき累積欠損金を解消させること | ||||

| 農林 水産省 |

農業・食品産業技術総合研究機構 | 民間研究特例業務 | 平成28~令和2 | 民間研究に係る特例業務について、繰越欠損金解消計画を定め、本目標第3の13(1)及び(2)で定めた対策を講じながら、当該計画を適切に見直すなど、繰越欠損金の着実な縮減を図る。 |

|

第3 13

民間研究に係る特例業務

(1)外部有識者による助言の実施や事業化の進捗状況の把握等、効率的な体制に基づく効果的なマネジメントの実施

(2)各種技術展示会等を活用した研究成果の需要開拓等の実施及び販売に結びつけるための取組の指導・助言

(3)繰越欠損金の平成37年度までの解消計画の策定及び当該計画の着実な推進、(略)解消手段の効果の検証を踏まえた計画の随時見直し及びその他必要な処置の実施

|

||||

| 農畜産業振興機構 | 砂糖 | 平成30~令和4 | 砂糖勘定の累積欠損があることから、(略)交付金の交付等を適正に実施するとともに、短期借入れを行うに当たっては、短期金融市場の金利動向を踏まえた適切な借入期間の設定等、借入コストの抑制に努める | |

| 経済 産業省 |

新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 平成30~令和4 | 基盤技術研究促進事業については、管理費の低減化に努めるとともに、資金回収の徹底を図り、繰越欠損金を減少させる。具体的には、技術開発委託先等の技術開発成果の事業化や売上等の状況把握を行い、収益・売上納付の回収を引き続き進めるものとする |

| 情報処理推進機構 | 地域事業出資業務 | 平成30~令和4 |

(1)地域事業出資業務については、繰越欠損金を減少させるため、第四期中期目標期間中に経常収益合計で1億円以上確保する。そのために、地域ソフトウェアセンターに対して指導・助言等を積極的に行い、センターの経営改善を図るとともに、適切な配当を求めるものとする。 (2)また、経営状況が改善せず、地方自治体・地元産業界からの支援も得られない場合は、(略)当該期間中に解散に向けた取組を促すものとする。 | |

| 石油天然ガス・金属鉱物資源機構 | 石油天然ガス等 | 平成30~令和4 |

(1)リスクマネー事業の財務評価のあり方 (略)将来見込まれる利益が欠損金を上回るよう努める。また、確定収益や欠損金の算出方法を明らかにしつつ、欠損金及び将来見込まれる利益が増減した要因を分析し、適切に説明を行う。 (2)財務内容の改善 (略)機構として、個別案件の収益性向上に向けた管理の強化や、適時・効果的な株式売却に向け取り組むことなどにより、繰越欠損金の削減に努める。なお、投融資等・金属鉱産物備蓄勘定における繰越欠損金については第4期中期目標期間中に削減していく。 | |

| 投融資等・金属鉱産物備蓄 | ||||

| 計 | 9法人 | 12勘定 |

前記の繰越欠損金の計画的解消等に係る目標が財務内容の改善に関する事項として設定されていた9法人12勘定は、図表4-1のとおり、いずれも(1)イの繰越欠損金を計上した原因が態様①の主として業務遂行により発生する費用を賄うだけの十分な収益が得られていないことによるものである。

そして、上記9法人12勘定のうち、勤労者退職金共済機構(林業退職金共済事業等勘定)、農業・食品産業技術総合研究機構(民間研究特例業務勘定)及び農畜産業振興機構(砂糖勘定)は、(2)アの平成23事業年度末から令和元事業年度末までの間に繰越欠損金が減少等しているものであり、石油天然ガス・金属鉱物資源機構(石油天然ガス等勘定及び投融資等・金属鉱産物備蓄勘定)は、(2)イ(ア)の業務の特性上、事業の実施に伴いほぼ毎事業年度損失を計上していて繰越欠損金が増加しているものである。

一方、残る5法人7勘定は、いずれも(2)イ(イ)の過去に発生した繰越欠損金に比べて毎事業年度の利益が小さく繰越欠損金が増加又は微減にとどまっているものであり、繰越欠損金を解消する見通しが立っていないと認められるものであった。

1(1)イのとおり、主務大臣は、中期目標等期間における毎事業年度又は中期目標等期間における独立行政法人の業務の実績を評価することとなっており、主務大臣評価を行うに当たっては、客観性を考慮しつつ、自己評価を十分に活用し、効果的かつ効率的な評価を行うこととされている。

そこで、前記の5法人7勘定について、繰越欠損金の計画的解消等に係る目標に対する元事業年度の自己評価及び年度評価の状況をみると、図表4-3のとおり、各法人は、自己評価において「業務経費の低減化を図る(略)など、繰越欠損金の着実な縮減に努めた」「中期目標等を踏まえた年度計画に照らし、着実な業務運営を行った」などとしていて、否定的な評価をしていなかった。また、年度評価については、「繰越欠損金の着実な縮減に努めたことは評価できる」「繰越欠損金を減少させたことを評価」「自己評価書の「B」との評価結果が妥当であると確認出来た」などとしていて、おおむね法人と同様の評価をしていた。

また、1(1)イのとおり、中期目標等において、累積欠損金の計画的解消等をいつまでにどのように改善するのかを具体的かつ明確に定めることとされた目標指針は、平成27年4月から適用されている。そして、前記5法人7勘定の中期目標等については、いずれも目標指針に基づいて策定された中期目標等に係る中期目標等期間の終期が到来しておらず、中期目標等期間における業績についての評価は行われていなかった。

主務大臣が定めた中期目標等においては、独立行政法人の業務運営において達成すべき目標が定められており、独立行政法人は、中期目標等の達成に向けて業務を実施し、その業務の実績について主務大臣評価を受けることとなっている。そして、通則法によれば、自己評価書及び主務大臣評価の結果は公表しなければならないとされており、評価の結果が公表されることで、法人における業務運営の透明性の向上や、主務省における手続の透明性と国民に対する説明責任の確保等が期待されている。

このような中、繰越欠損金が増加又は微減にとどまっていて繰越欠損金を解消する見通しが立っていないと認められる勘定において、当該勘定に係る繰越欠損金の計画的解消等に関する目標に対する法人の業務の実績について、自己評価において否定的な評価をしておらず、また、年度評価においておおむね法人と同様の評価をしている状況は、繰越欠損金の計上額の規模を鑑みれば、必ずしも国民にとって分かりやすいものであるとはいえないと考えられる。

図表4-3 繰越欠損金の計画的解消等に係る目標に対する令和元事業年度の自己評価及び年度評価の状況

| 主務省名 | 法人名 | 勘定名 | 令和元事業年度末の繰越欠損金の計上額 | 繰越欠損金の対前事業年度末比増減額 注(1) |

繰越欠損金の 計画的解消等に係る 目標の内容 (抜粋) |

法人の業務実績・自己評価 注(2) |

年度評価 (抜粋) 注(2)注(3) |

評定 注(2) 注(3) 注(4) |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 法人の業務実績(抜粋) | 自己評価(抜粋) | 自己 評価 |

年度 評価 |

|||||||

| 総務省 | 情報通信研究機構 | 基盤技術研究促進 | 57,275 | △ 31 | 基盤技術研究促進勘定について、更に業務経費の低減化を図るとともに、III.4.(3)の取組を進め、繰越欠損金の着実な縮減に努めるものとする。 |

・業務経費の低減については、令和元年度は、業務委託費等の削減により低減化を図った。 ・収益納付・売上納付に係る業務を着実な実施については、追跡調査のほか、売上(収益)納付の確保、収入の増加のため、(略)改善策を助言するとともに、納付契約の契約期間の延長に鋭意取り組み、繰越欠損金の減少に努めた。 |

・業務経費の低減化を図るとともに、追跡調査・意見交換等を着実に実施するなど、繰越欠損金の着実な縮減に努めた。 | ・業務経費の低減化を図るとともに、追跡調査・意見交換等を着実に実施するなど、繰越欠損金の着実な縮減に努めたことは評価できる。 | (B) | (B) |

| 出資 | 2,799 | △ 3 | 出資勘定について、更に業務経費の低減化を図るとともに、出資金の最大限の回収に努めるものとする。 | ・旧通信・放送機構が直接出資し機構が承継した法人のうち、株式保有中の2社については、年度決算や中間決算の報告等を通じて事業運営の改善を求めることによって、今期においても2社とも黒字を計上した。うち1社は、(略)株式配当が実施されたことにより、2,037千円の収益を得たが、もう1社については、株式配当の実施を求めたが株主総会で否決された。(略)株式処分に関する協議を進めている。 |

・業務経費の低減化については、必要最小限の支出に抑えた。 ・黒字を計上し純資産額を増加させることは、出資会社の価値を高め、売却等により出資金の回収を有利に進める材料となるため、出資会社2社の当該期における黒字計上は、今後の出資金回収の最大化に寄与するものと評価している。 |

・黒字を計上し純資産額を増加させることは、出資会社の価値を高め、売却等により出資金の回収を有利に進める材料となるため評価できる。 | ||||

| 文部科学省 | 科学技術振興機構 | 文献情報提供 | 79,251 | △ 278 | 科学技術文献情報提供事業については、オープンサイエンスの世界的な潮流も踏まえて、民間事業者や外部有識者の知見・助言を生かし、あらゆる手段を講じて収益の最大化を図り、繰越欠損金の縮減に向けた抜本的な見直しを行うとともに、それらを反映した新たな経営改善計画を策定し、着実な実施を図る。経営改善計画が達成できないことが明らかになった場合には、文献情報提供勘定の廃止を含めた、同勘定のあり方の抜本的検討を行うものとする。 | ・平成29年3月に策定した第IV期経営改善計画(平成29年度~令和3年度)に沿って、平成30年度よりオープンアクセス・オープンイノベーションの時代に適応した新サービスを実施している。令和元年度の当期損益の実績は279百万円と、経営改善計画の目標値17百万円を上回り、着実に繰越欠損金を縮減した。(略) | ・着実な業務運営がなされている。 | ・科学技術文献情報提供事業における繰越欠損金の縮減に向け、中長期計画に則った取組が実施されるなど、着実な業務運営がなされた。 | (B) | (B) |

| 厚生労働省 | 医薬基盤・健康・栄養研究所 | 特例業務 | 6,519 | △ 0 | 繰越欠損金解消計画を定め、当該計画を適切に見直し、本目標第3のA.の3.の(2)で定めた対策を講じながら、繰越欠損金の着実な解消を図ること。 |

①特例業務 令和元年度繰越欠損金に関する計画に基づき、令和11年度末までに繰越欠損金の解消を目指すための早期事業化に向けた指導・助言を行った。(略)さらに、知的財産戦略支援に特化したコンサルタント企業に外部委託を行い、早期実用化や収益最大化に必要不可欠である知的財産戦略、ライセンス戦略、薬事戦略等の実施支援を行った。(略) |

特例業務及び承継事業等について、プログラムオフィサー等による指導・管理体制の構築、外部評価委員による評価の実施により、早期事業化や収益最大化に向けた支援を図ったことから、中期目標等を踏まえた年度計画に照らし、着実な業務運営を行った。 1.特例業務について、令和元年度は、1件ライセンス契約が締結された。また、既に承認が得られた製品の販売が行われている。 2.承継業務について、導出先企業において販売されている製品があり、出資法人が収益を得ている。(略)出資法人の成果を用いて開発された技術については、国内外の企業に対するライセンス契約が締結され、ロイヤリティーが得られている。 |

(自己評価書の「B」との評価結果が妥当であると確認出来た。) | (B) | (B) |

| 承継 | 25,371 | △ 6 |

②承継事業(承継業務) 出資法人から財務諸表等の資料の提出を受け、出資法人の株主総会への出席、取締役会のオブザーバー参加、関係企業、医学専門家の協力を得て、進捗状況を把握した。令和元年度繰越欠損金に関する計画に基づき、収益最大化のための指導・助言を行った。(略) |

|||||||

| 経済産業省 | 新エネルギー・産業技術総合開発機構 | 基盤技術研究促進 | 62,175 | △ 26 | 基盤技術研究促進事業については、管理費の低減化に努めるとともに、資金回収の徹底を図り、繰越欠損金を減少させる。具体的には、技術開発委託先等の技術開発成果の事業化や売上等の状況把握を行い、収益・売上納付の回収を引き続き進めるものとする。 | ・基盤技術研究促進事業については、研究開発成果の事業化や売上等の状況について42件の報告書を徴収した他、研究委託先等への現地調査を12回実施し、売上等の納付を慫慂。その結果、8件の収益実績を確認し、12百万円の収益納付があった。また、本事業におけるこれまでの収益納付の累計額は約193百万円となっている。 | ・財務内容の改善目標については、繰越欠損金に関しては、売上等の状況調査や現地調査を行い、計画通り着実に回収・納付を促している。 | (自己評価書の「B」との評価結果が妥当であると確認出来た。) | (B) | (B) |

| 情報処理推進機構 | 地域事業出資業務 | 3,093 | △ 36 |

(1)地域事業出資業務については、繰越欠損金を減少させるため、第四期中期目標期間中に経常収益合計で1億円以上確保する。そのために、地域ソフトウェアセンターに対して指導・助言等を積極的に行い、センターの経営改善を図るとともに、適切な配当を求めるものとする。 (2)また、経営状況が改善せず、地方自治体・地元産業界からの支援も得られない場合は、(略)当該期間中に解散に向けた取組を促すものとする。 |

○地域事業出資業務(地域ソフトウェアセンター) ・地域ソフトウェアセンター(以下、地域SC)の経営状況の把握(決算ヒアリングの実施、(略)など)、経営改善を目的とした指導・助言、地域SC全国協議会及び実務担当者研修の開催支援、地域SC間の情報交換を促進。 ・経常収益合計は36百万円となり年度目標(20百万円)を達成し、また、当期純利益は36百万円を計上し、この分繰越欠損金を減少。(略) |

○地域事業出資業務(地域ソフトウェアセンター) ・各地域SCの経営状況を把握し、経営改善を目的とした指導・助言等を行った結果、機構の地域事業出資業務勘定の経常収益合計は36百万円となり年度目標(20百万円)を達成し、また、当期純利益は36百万円を計上し、この分繰越欠損金を減少させたことを高く評価。 |

・全国9社の地域ソフトウェアセンター(SC)の経営改善を目的とした積極的な指導・助言等を実施。(略)結果として9社すべてで黒字決算を達成。経常収益も目標の181%となる38百万円を確保、繰越欠損金を減少させたことを評価。 | |||