国会及び内閣に対する報告(随時報告)

メイン

メイン

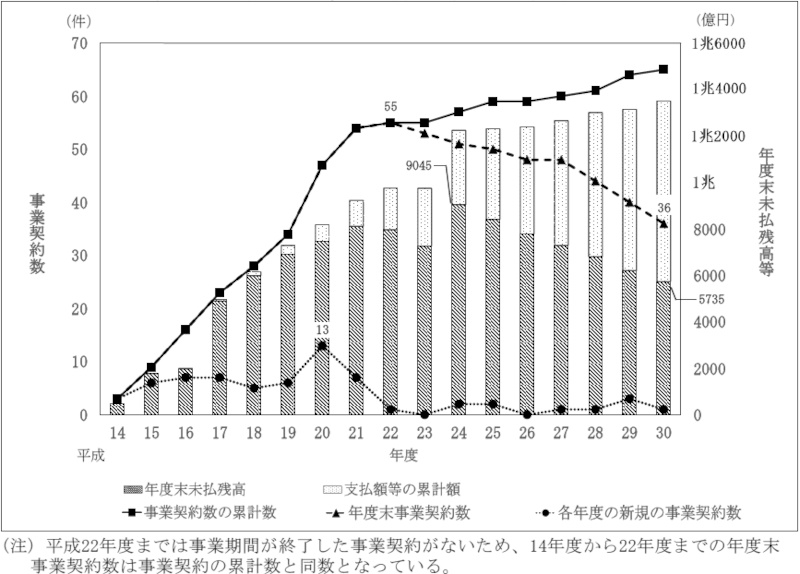

11府省等におけるサービス購入型の事業契約の状況をみると、図表5のとおり、14年度から22年度までの各年度の新規の事業契約数は1件(22年度)から13件(20年度)、年度平均6.1件となっていて、年度末時点において実施されているPFI事業に係る事業契約数(以下「年度末事業契約数」という。)は22年度にピークを迎えて55件となっている。そして、23年度以降、各年度の新規の事業契約数が0件(23年度及び26年度)から3件(29年度)、年度平均1.2件と22年度以前と比べて減少していることに加えて、事業期間が終了した事業契約が増加してきたことにより、30年度の年度末事業契約数は、22年度のピークから19件少ない36件となっている。

また、各年度末までに締結された事業契約に係る契約金額の累計額に対する各年度末時点の支払未済額の合計額(以下「年度末未払残高」という。)は、21年度まで年度末事業契約数の増加に伴い増加した後、22年度に一旦減少に転じたが、23年11月のPFI法の改正によりPFI事業の対象とする公共施設等の種類が追加されたことに伴い、契約金額が1000億円を超える人工衛星関連施設の整備等に係る事業契約が締結されたことにより24年度に再び増加して9045億余円となった。その後、事業期間が終了した事業契約が増加してきたことなどにより、年度末未払残高は減少し、30年度には5735億余円となっている。

図表5 サービス購入型の事業契約の状況(平成14年度~30年度)

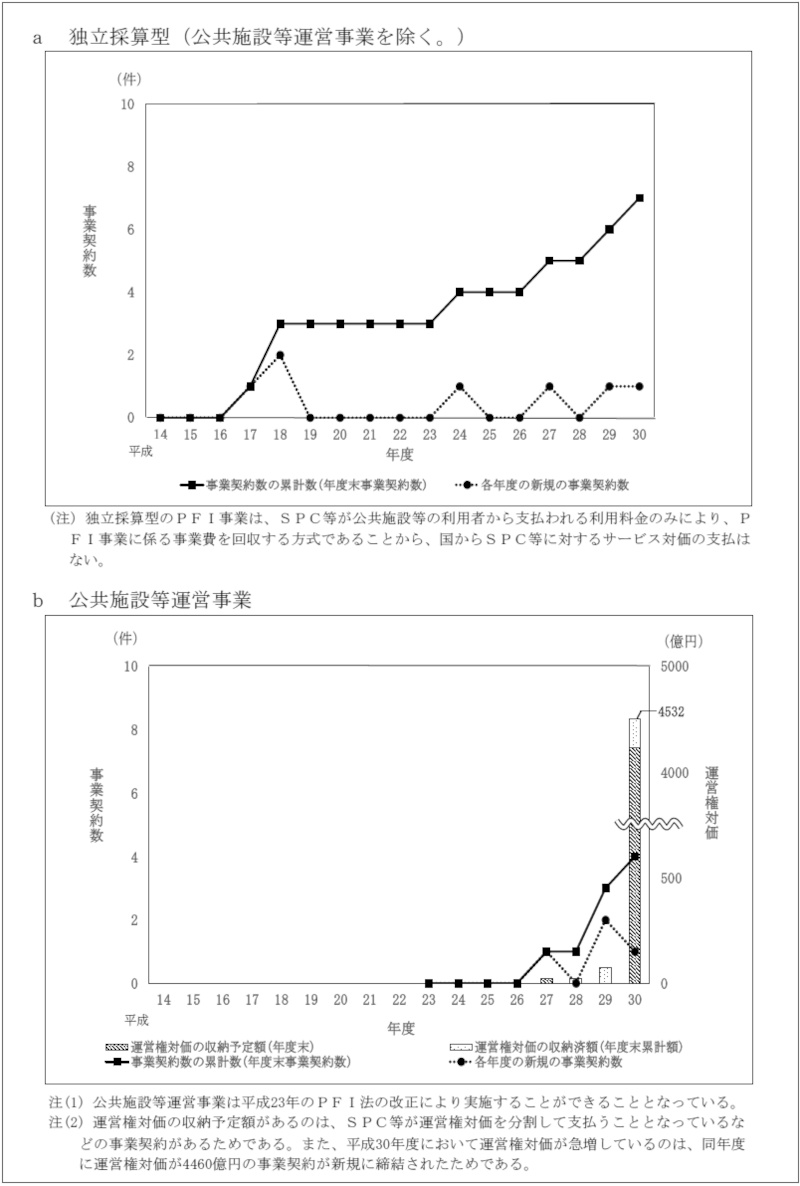

一方、独立採算型(公共施設等運営事業を除く。)の事業契約の状況をみると、図表6のとおり、14年度から30年度までの各年度の新規の事業契約数は、多い年度で2件(18年度)となっており、事業契約が締結されていない年度が11か年度となっている。そして、30年度の年度末事業契約数は7件となっている。

また、公共施設等運営事業の事業契約は、27年度に初めて締結されており、30年度の年度末事業契約数は4件、運営権対価の累計額(収納予定額を含む。)は4532億余円となっている。

図表6 独立採算型の事業契約の状況(平成14年度~30年度)

事業契約を締結した府省等別、公共施設等の種類別等の事業契約の状況をみると、次のとおりとなっている。

図表7 府省等別の事業契約の状況(平成14年度~30年度)

|

府省等名

公共施設等

の種類 |

道路 | 空港 | 公園 | 庁舎 | 宿舎 | 教育文化 施設 |

更生保護 施設 |

駐車場 | 船舶 | 人工衛星 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 構成比 | |||||||||||||

| 衆議院 | 0 (-) |

0 (-) |

0 (-) |

1 (337) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (337) |

1.3% (2.4%) |

|

| 裁判所 | 0 (-) |

0 (-) |

0 (-) |

1 (27) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (27) |

1.3% (0.2%) |

|

| 内閣府 | 0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (1106) |

1 (1106) |

1.3% (8.1%) |

|

| 法務省 | 0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (-) |

5 (2523) |

0 (-) |

0 (-) |

0 (-) |

6 (2523) |

7.8% (18.6%) |

|

| 外務省 | 0 (-) |

0 (-) |

0 (-) |

1 (54) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (54) |

1.3% (0.4%) |

|

| 財務省 | 0 (-) |

0 (-) |

0 (-) |

0 (-) |

24 (1575) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

24 (1575) |

31.5% (11.6%) |

|

| 国土交通省 | 2 (33) |

6 (709) |

4 (23) |

19 (5093) |

0 (-) |

3 (206) |

0 (-) |

2 (-) |

0 (-) |

1 (291) |

37 (6357) |

48.6% (47.0%) |

|

| うち連名契約 | 0 (-) |

0 (-) |

0 (-) |

12 (4169) |

0 (-) |

3 (206) |

0 (-) |

0 (-) |

0 (-) |

0 (-) |

15 (4376) |

19.7% (32.4%) |

|

| 防衛省 | 0 (-) |

0 (-) |

0 (-) |

0 (-) |

1 (41) |

2 (37) |

0 (-) |

0 (-) |

1 (242) |

1 (1201) |

5 (1523) |

6.5% (11.2%) |

|

| 計 | 2 (33) |

6 (709) |

4 (23) |

22 (5512) |

25 (1616) |

6 (243) |

5 (2523) |

2 (-) |

1 (242) |

3 (2599) |

76 (1兆3504) |

100% (100%) |

|

| 構成比 | 2.6%(0.2%) | 7.8%(5.2%) | 5.2%(0.1%) | 28.9%(40.8%) | 32.8%(11.9%) | 7.8%(1.8%) | 6.5%(18.6%) | 2.6%(-) | 1.3%(1.7%) | 3.9%(19.2%) | 100%(100%) | ||

公共施設等の種類別に事業契約の状況をみると、図表8のとおり、事業契約数が最も多いのは、宿舎の計25件(公共施設等の種類別の計76件の32.8%)、次いで庁舎の計22件(同28.9%)となっていて、この2種類で全体の約6割を占めており、これらの事業類型は全てサービス購入型となっている。

契約金額が最も多いのは、庁舎の計5512億余円(公共施設等の種類別の計1兆3504億余円の40.8%)、次いで人工衛星の計2599億余円(同19.2%)、更生保護施設の計2523億余円(同18.6%)、宿舎の計1616億余円(同11.9%)の順となっていて、これら4種類で全体の約9割を占めている。

また、事業類型別に事業契約の状況をみると、サービス購入型が計65件(事業類型別の計76件の85.5%)、独立採算型が計11件(同14.4%)となっていて、独立採算型のうち4件(同5.2%)が公共施設等運営事業となっている。

図表8 公共施設等の種類別等の事業契約の状況(平成14年度~30年度)

|

公共施設

等の種類 事業類型

|

サービス購入型 | 独立採算型 | 計 | 府省等名 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 構成比 | 構成比 | うち公共 施設等運 営事業 |

構成比 | |||||||

| 道路 | 2 (33) |

3.0% (0.2%) |

0 (-) |

0.0% (-) |

0 (-) |

2 (33) |

2.6% (0.2%) |

国土交通省 | ||

| 空港 | 1 (709) |

1.5% (5.2%) |

5 (-) |

45.4% (-) |

3 (-) |

6 (709) |

7.8% (5.2%) |

国土交通省 | ||

| 公園 | 1 (23) |

1.5% (0.1%) |

3 (-) |

27.2% (-) |

0 (-) |

4 (23) |

5.2% (0.1%) |

国土交通省 | ||

| 庁舎 | 22 (5512) |

33.8% (40.8%) |

0 (-) |

0.0% (-) |

0 (-) |

22 (5512) |

28.9% (40.8%) |

衆議院、裁判所、外務省、国土交通省(連名契約を含む。) | ||

| 宿舎 | 25 (1616) |

38.4% (11.9%) |

0 (-) |

0.0% (-) |

0 (-) |

25 (1616) |

32.8% (11.9%) |

財務省、防衛省 | ||

| 教育文化施設 | 5 (243) |

7.6% (1.8%) |

1 (-) |

9.0% (-) |

1 (-) |

6 (243) |

7.8% (1.8%) |

法務省、国土交通省(連名契約を含む。)、防衛省 | ||

| 更生保護施設 | 5 (2523) |

7.6% (18.6%) |

0 (-) |

0.0% (-) |

0 (-) |

5 (2523) |

6.5% (18.6%) |

法務省 | ||

| 駐車場 | 0 (-) |

0.0% (-) |

2 (-) |

18.1% (-) |

0 (-) |

2 (-) |

2.6% (-) |

国土交通省 | ||

| 船舶 | 1 (242) |

1.5% (1.7%) |

0 (-) |

0.0% (-) |

0 (-) |

1 (242) |

1.3% (1.7%) |

防衛省 | ||

| 人工衛星 | 3 (2599) |

4.6% (19.2%) |

0 (-) |

0.0% (-) |

0 (-) |

3 (2599) |

3.9% (19.2%) |

内閣府、国土交通省、防衛省 | ||

| 計 | 65 (1兆3504) |

100% (100%) |

11 (-) |

100% (-) |

4 (-) |

76 (1兆3504) |

100% (100%) |

|||

| 事業契約 数の構成比 |

85.5% | 14.4% | 5.2% | 100% | ||||||

30年度末現在で事業期間が終了した事業契約は、図表9のとおり、29件、契約金額計1734億余円となっており、これらの事業類型は全てサービス購入型となっている。これらについて、公共施設等の種類別にみると、事業契約数及び契約金額共に最も多いのは、宿舎の計24件(公共施設等の種類別の計29件の82.7%)、契約金額計1539億余円(公共施設等の種類別の計1734億余円の88.7%)となっている。

また、府省等別にみると、事業契約数及び契約金額共に最も多いのは、財務省の計23件(同79.3%)、契約金額計1497億余円(同86.3%)となっている。

そして、前記29件のうち、国土交通省と地方公共団体との連名で実施しているPFI事業において、事業期間中に引き続き、事業期間終了後の維持管理・運営業務を地方公共団体が行うこととなっていた1件を除く28件について、事業期間終了後の国における維持管理・運営業務の実施状況をみると、公共施設等の改修とともに維持管理・運営業務を引き続きPFI方式により行っているのは1件、従来方式により維持管理・運営業務のみを行っているのは27件となっている。当該27件について、事業期間終了後、維持管理・運営業務を従来方式により行っている理由を各府省等に確認したところ、PFI事業の事業期間終了に伴う評価を行っているわけではないが、仮に公共施設等の整備等を伴わない維持管理・運営業務のみをPFI方式により行ったとしても、PFI方式の側にVFMが生じないと考えられるためなどとしていた。

図表9 事業期間が終了した事業契約の状況(平成30年度末現在)

|

府省等名

公共施設等

の種類等 |

サービス購入型 | 独立採算型 | 計 | |||||

|---|---|---|---|---|---|---|---|---|

| 庁舎 | 宿舎 | 教育文化施設 | 構成比 | |||||

| 裁判所 | 1 | 1 | 0 | 0 | 0 | 1 | 3.4% | |

| (27) | (27) | (-) | (-) | (-) | (27) | (1.5%) | ||

| 財務省 | 23 | 0 | 23 | 0 | 0 | 23 | 79.3% | |

| (1497) | (-) | (1497) | (-) | (-) | (1497) | (86.3%) | ||

| 国土交通省 | 3 | 2 | 0 | 1 | 0 | 3 | 10.3% | |

| (137) | (110) | (-) | (26) | (-) | (137) | (7.9%) | ||

| うち連名契約 | 2 (125) |

1 (98) |

0 (-) |

1 (26) |

0 (-) |

2 (125) |

6.8% (7.2%) |

|

| 防衛省 | 2 | 0 | 1 | 1 | 0 | 2 | 6.8% | |

| (71) | (-) | (41) | (30) | (-) | (71) | (4.1%) | ||

| 計 | 29 | 3 | 24 | 2 | 0 | 29 | 100% | |

| (1734) | (138) | (1539) | (57) | (-) | (1734) | (100%) | ||

| 構成比 | 100% | 10.3% | 82.7% | 6.8% | 0 | 100% | ||

| (100%) | (7.9%) | (88.7%) | (3.2%) | (-) | (100%) | |||

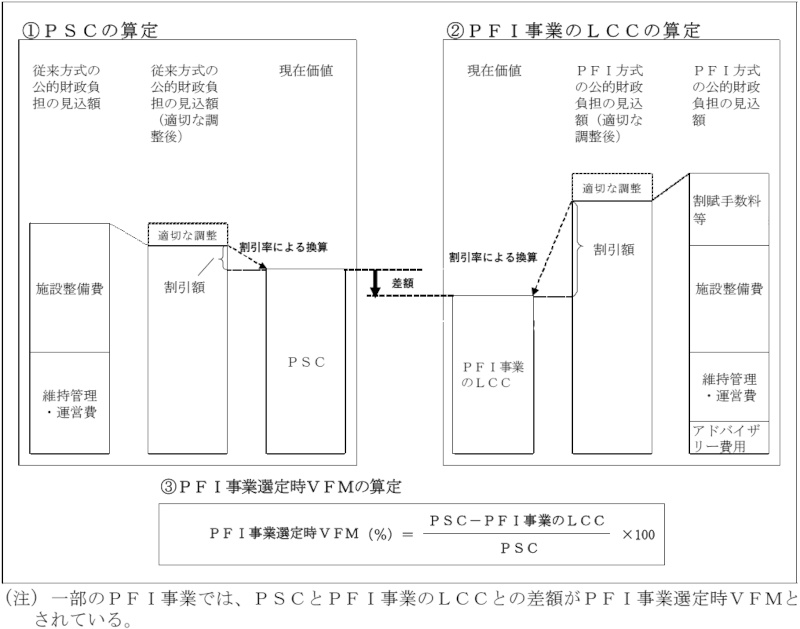

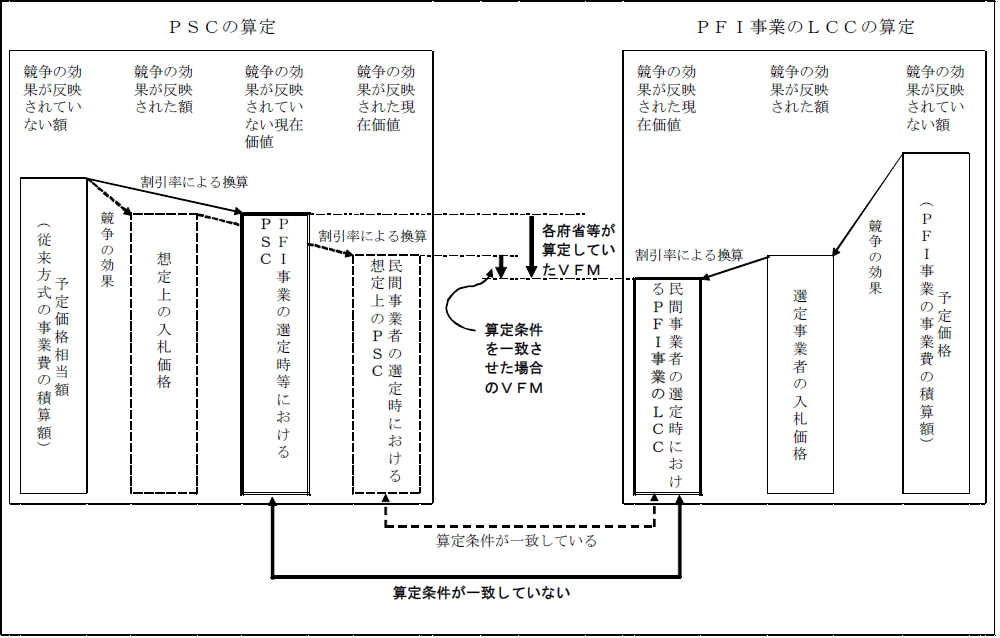

前記のとおり、VFMガイドラインによれば、サービス購入型のPFI事業については、PSCとPFI事業のLCCとの比較によってVFM評価を行うことができるとされており、各府省等は、アドバイザリー契約により、コンサルタント会社等から助言を受けるなどして、おおむね次のとおり、PFI事業の選定時におけるVFM評価を行っていた(図表10参照)。

① PSCの算定

従来方式の施設整備費及び維持管理・運営費をそれぞれ積算して従来方式の公的財政負担の見込額を算定し、これに適切な調整を行った上で一定の割引率を用いて現在価値に換算してPSCを算定する。

② PFI事業のLCCの算定

PFI方式の施設整備費及び維持管理・運営費をそれぞれ推定して積み上げるなどして算定したPFI方式の事業費の額に、従来方式では発生しない割賦手数料等の費用及びアドバイザリー費用を加算してPFI方式の公的財政負担の見込額を算定し、これに適切な調整を行った上で①と同一の割引率を用いて現在価値に換算してPFI事業のLCCを算定する。

③ PFI事業選定時VFMの算定等

①のPSCと②のPFI事業のLCCとの差額のPSCに対する率等(以下「PFI事業選定時VFM」という。)を算定し、VFM評価を行う。

なお、施設整備費については、従来方式では、契約の締結後から施設整備の終了時期までの数年間に支払われる一方、PFI方式では、施設整備の終了時期から事業契約が終了するまでの10か年程度から30か年までの期間において支払われることから、①及び②の現在価値への換算による割引額は、通常、図表10のように、従来方式よりもPFI方式の方が大きくなる。

図表10 PFI事業の選定時におけるVFMの評価方法(サービス購入型)

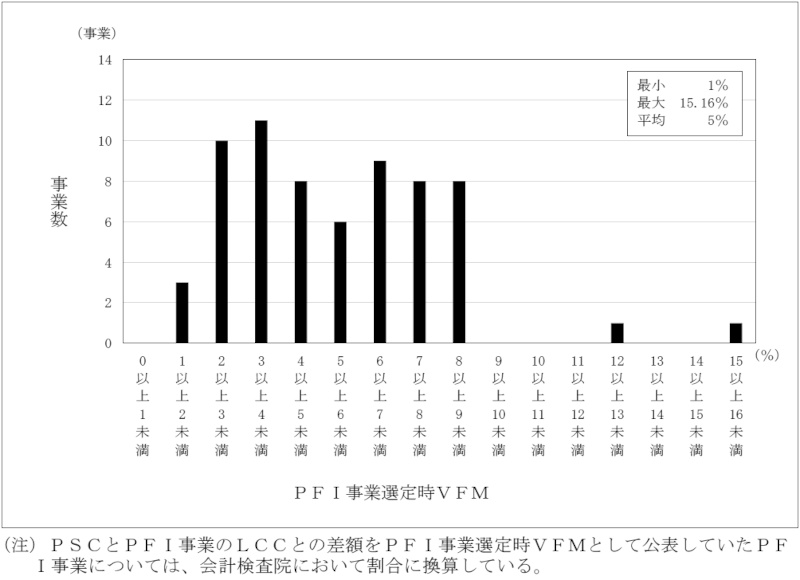

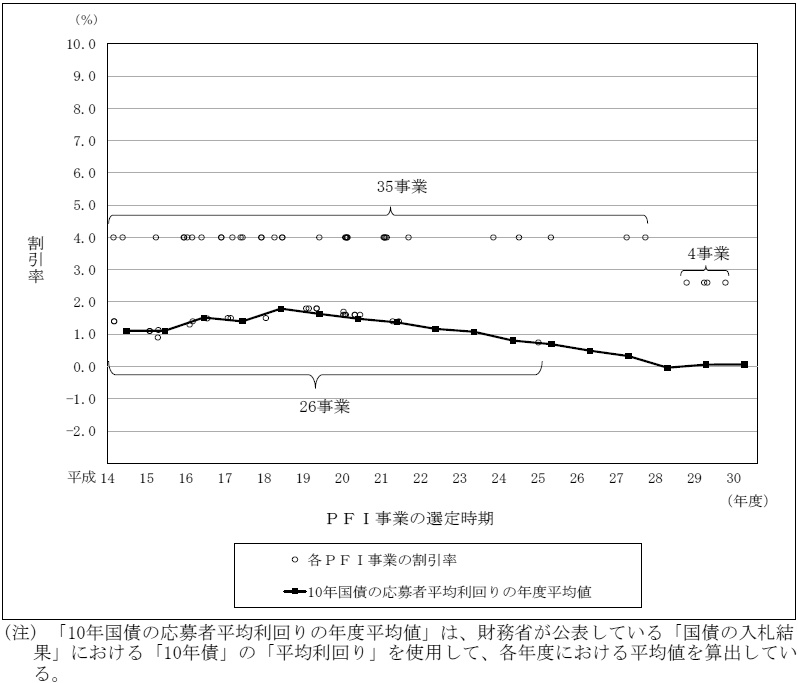

また、サービス購入型の65事業について、PFI事業選定時VFMの算定状況をみると、図表11のとおり、最小のものは1%、最大のものは15.16%、平均で5%となっていた。

図表11 PFI事業選定時VFMの算定状況(サービス購入型の65事業)

PSC及びPFI事業のLCCは、前記のとおり、従来方式及びPFI方式共に、公的財政負担の見込額に適切な調整を行った上で割引率を用いて算定されていることから、割引率は、PFI事業選定時VFMに大きな影響を与える主要な計算要素の一つとなっている。そして、VFMガイドラインによれば、割引率については、リスクフリーレートを用いることが適当であるとされ、長期国債利回りの過去の平均値等を用いる方法があるとされているものの、その際に用いる長期国債利回りの期間等は具体的に示されていない。

そこで、サービス購入型の65事業について、PFI事業の選定時期別及び府省等別に、割引率の設定状況をみると、次のとおりとなっていた(別図表2参照)。

① PFI事業の選定時期別の割引率の設定状況

図表12 PFI事業の選定時期別の割引率の設定状況(サービス購入型の65事業)

府省等別に割引率の設定状況をみると、図表13のとおりとなっており、「公共事業評価の費用便益分析に関する技術指針」(平成16年2月国土交通省)等(以下「技術指針」という。)において昭和58年から平成14年までの間の10年国債の利回りを基に算定された平均値を参考値として設定されている社会的割引率(注18)4%を主な設定根拠として、割引率を4%に設定したとしていたものは、衆議院及び財務省を除く6府省等における計34事業(サービス購入型の65事業の52.3%)となっていた。このうち23事業は国土交通省(連名契約を含む。)が行っており、国土交通省は、技術指針を主な設定根拠とした理由について、内閣府が公表した「VFM(Value For Money)に関するガイドライン(平成13年7月27日)の一部改定及びその解説」(平成19年6月)によれば、VFMガイドラインで例示されている割引率の設定方法は技術指針で設定された社会的割引率に近い考え方を踏まえているとも言えるなどとされているためとしている。そして、技術指針によれば、費用便益分析等(以下「費用便益分析」という。)で用いる社会的割引率は当面4%とするとされていることなどから、これに基づくなどして設定したとしていた。また、10年国債の応募者平均利回りの平均値等(以下「国債平均値」という。)を主な設定根拠として、割引率を0.746%から4%までの間に設定したとしていたものは、衆議院、財務省及び防衛省における計27事業(同41.5%)となっており、このうち24事業は財務省が行っていた。

また、10年国債の応募者平均利回りの平均値等(以下「国債平均値」という。)を主な設定根拠として、割引率を0.746%から4%までの間に設定したとしていたものは、衆議院、財務省及び防衛省における計27事業(同41.5%)となっており、このうち24事業は財務省が行っていた。

さらに、内閣府が28年3月に定めた「PPP/PFI手法導入優先的検討規程策定の手引(注19)」(以下「策定の手引」という。)において示されていた割引率2.6%を主な設定根拠として、割引率を2.6%に設定したとしていたものは、28年度(1事業)、29年度(2事業)及び30年度(1事業)にPFI事業の選定が行われた国土交通省における4事業(同6.1%)となっていた。策定の手引の2.6%は、25、26両年度に、主に地方公共団体において実施方針が公表されたPFI事業のうちVFM評価が公表されていたものの割引率の平均値であるが、内閣府によれば、当該2.6%は参考として示しているものであって、画一的に適用することを求めたものではないとしている。そして、上記4事業のうち28年度に選定された1事業に係るアドバイザリー報告書等をみると、10年度から日本銀行において量的・質的金融緩和が導入される前の24年度頃までの期間における10年国債等の実質利回りが2.6%と近似する値となっていること、また、10年、15年及び20年国債の実質利回りの過去30年間(昭和61年度から平成27年度まで)の平均が2.98%となっており、これが2.6%と近似する値となっていることから、当該2.6%を割引率に設定することについて一定の妥当性があることが確認できたとされていた。

図表13 府省等別の割引率の設定状況(サービス購入型の65事業)

| 府省等名 | 主な設定根拠 | 計 | |||

|---|---|---|---|---|---|

| 技術指針 (割引率) |

国債平均値 (割引率) |

策定の手引 (割引率) |

|||

| 衆議院 | - | 1 (4%) |

- | 1 | |

| 裁判所 | 1 (4%) |

- | - | 1 | |

| 内閣府 | 1 (4%) |

- | - | 1 | |

| 法務省 | 5 (4%) |

- | - | 5 | |

| 外務省 | 1 (4%) |

- | - | 1 | |

| 財務省 | - | 24 (0.746%~1.8%) |

- | 24 | |

| 国土交通省 | 23 (4%) |

- | 4 (2.6%) |

27 | |

| うち連名契約 | 14 | - | 1 | 15 | |

| 防衛省 | 3 (4%) |

2 (1.131%、1.49%) |

- | 5 | |

| 計 | 34 | 27 | 4 | 65 | |

| 構成比 | 52.3% | 41.5% | 6.1% | 100% | |

c 割引率が評価結果に与える影響

費用便益分析及びVFM評価は、いずれも将来の価値について、割引率を用いて現在価値に換算することにより評価を行うものとなっている。ただし、前者は、事業によりもたらされる便益と費用との比較により事業投資が社会的にみて効率的であるかを評価するものとなっている一方、後者は、事業を採択することが決定された後に、前記のとおり、従来方式とPFI方式により提供されるサービスの水準を同一とし、従来方式における費用とPFI方式における費用との比較により、いずれの方式が経済的であるかを評価することが基本とされており、実際にもそのように評価が行われていることから、実質上、費用面の比較によりPFI方式にVFMがあるかどうかを評価するものとなっている。

そして、割引率を高率に設定するほど、便益及び費用のいずれもその現在価値は減少することになるが、その減少の度合いは、それぞれの発生する時期により、発生時期までの期間が長いものほど減少の度合いが大きくなる。

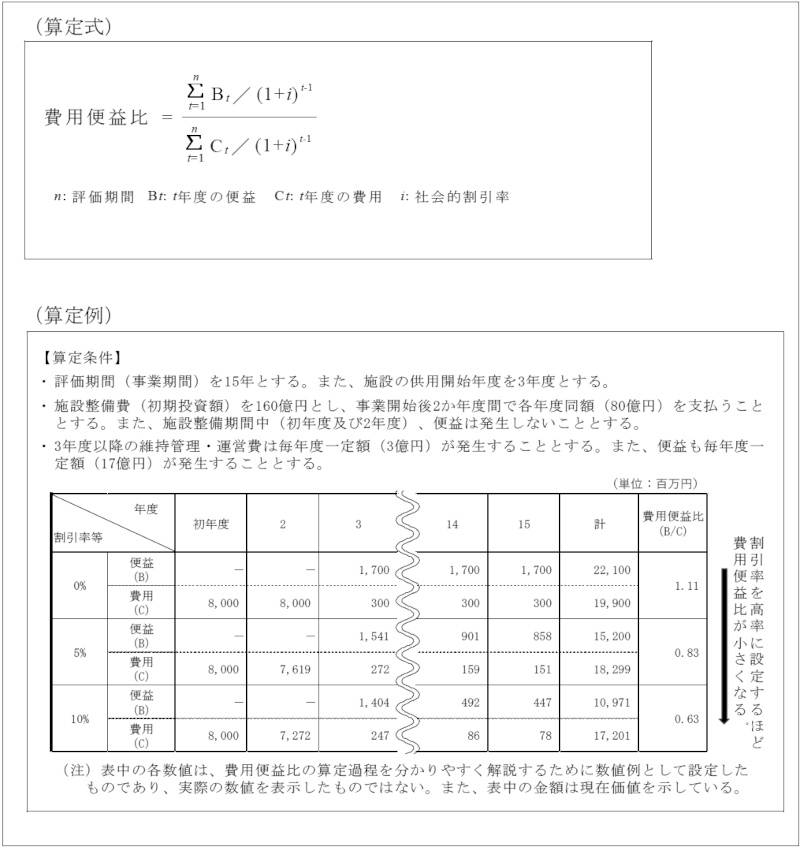

割引率の高低が費用便益分析及びVFM評価の評価結果に対して与える影響をみると、費用便益分析においては、図表14の算定式のとおり、割引率を用いて評価指標の一つである費用便益比が算定されることとなっており、割引率を高率に設定するほど、費用の現在価値の合計額(分母)と便益の現在価値の合計額(分子)はいずれも減少するが、図表14の算定例のように、施設の供用開始後、便益が毎年同一に発生する一方、費用の多くが初期に発生するとした場合、割引率を高率に設定するほど、便益の現在価値(分子)の減少の度合いは、費用の現在価値(分母)の減少の度合いよりも大きくなり、費用便益比はより小さく算定される。

一方、VFM評価においても、割引率を高率に設定するほど、従来方式及びPFI方式のいずれも、費用の現在価値は小さくなる。そして、従来方式とPFI方式のいずれの費用の現在価値がより減少するかは、当該費用の発生する時期に依存するが、通常、従来方式では、施設整備費が事業開始初期の施設整備期間中に支払われる一方、PFI方式では、施設整備費が施設の供用開始から事業契約が終了するまでの長期間にわたり繰り延べて支払われており、この場合においては、PFI方式の方が費用の現在価値の減少の度合いが大きくなり、VFMがより大きく算定される。

図表14 費用便益比の算定式等

以上のように、割引率を高率に設定するほど、費用便益分析においては、投資の効率性が低く評価され、事業の採択に消極的となる影響を及ぼすことが考えられるのに対して、VFM評価においては、VFMが大きく算定され、PFI方式の採用に積極的となる影響を及ぼすことが考えられ、割引率の高低が評価結果に与える影響は両者で異なる可能性がある。そして、b②のとおり、サービス購入型の65事業のうち34事業における割引率の主な設定根拠とされていた社会的割引率は、昭和58年から平成14年までの間の10年国債利回りを基に算定された平均値を参考値として設定されたものである。このため、多くのPFI事業に係る割引率は、PFI事業の選定時期の金利情勢が十分に反映されていなかったと考えられる状況となっていた。

a 事業者選定時VFMの算定方法等

前記のとおり、サービス購入型のPFI事業については、VFMガイドラインによれば、PFI事業を実施する民間事業者の選定時においてもVFMがあることを確認するとともに、VFM評価における前提条件等のレビューを通じて、考え方の適切さを検証することが適当であるとされている。また、プロセスガイドラインによれば、いずれの応募者も公的財政負担の縮減等の達成が見込めないなどの理由により、当該事業をPFI事業として実施することが適当でないと判断された場合は、PFI事業を実施する民間事業者を選定せず、当該PFI事業の選定を取り消すことが必要であるとされている。

そして、各府省等は、PFI事業の選定時と同様にアドバイザリー契約により、コンサルタント会社等から助言を受けるなどして、おおむね次のとおり、PFI事業を実施する民間事業者の選定時におけるVFM評価を行っていた。

① PSCの算定

PFI事業の選定時又はPFI事業を実施する民間事業者の選定時に算定したPSCを用いる。

② PFI事業のLCCの算定

PFI事業の選定時に用いた割引率又はPFI事業を実施する民間事業者の選定時に改めて算定した割引率を用いて、入札価格を現在価値に換算してPFI事業のLCCを算定する。

③ 事業者選定時VFMの算定等

①のPSCと②のPFI事業のLCCとの差額のPSCに対する率等(以下「事業者選定時VFM」という。)を算定し、VFM評価を行う。

b 事業者選定時VFMの算定状況

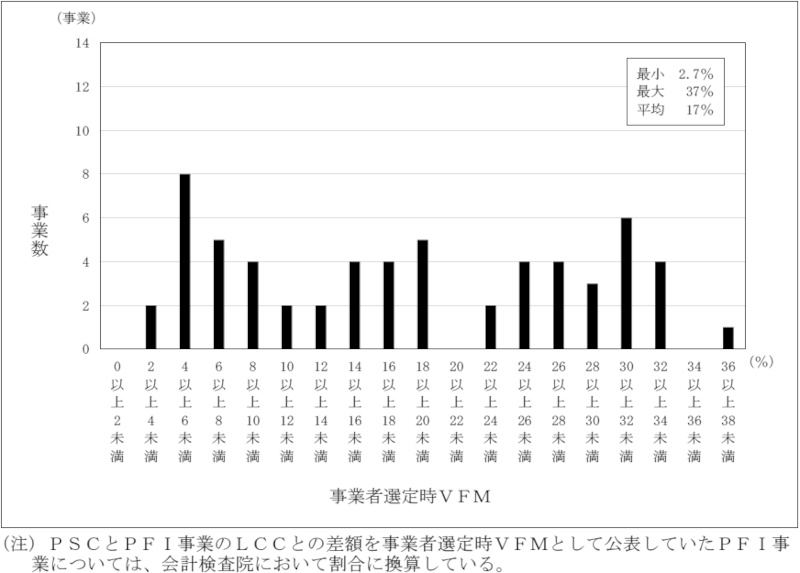

サービス購入型の65事業のうち事業者選定時VFMの算定結果を確認することができた60事業について、事業者選定時VFMの算定状況をみると、図表15のとおり、最小のものは2.7%、最大のものは37%、平均で17%となっていた。

図表15 事業者選定時VFMの算定状況(サービス購入型の60事業)

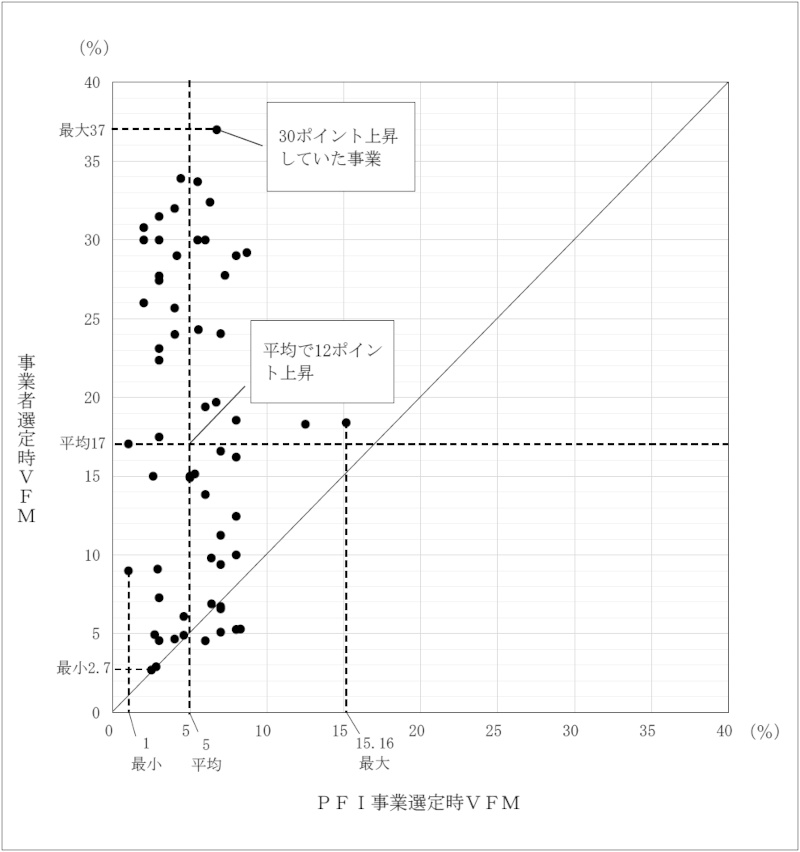

図表16 PFI事業選定時VFMと事業者選定時VFMの比較(サービス購入型の60事業)

上記のように、各府省等が公表しているVFMは、多くのPFI事業において、PFI事業選定時VFMよりも事業者選定時VFMの方が大きい結果となっていた。

そこで、民間事業者の選定時におけるVFMの評価方法等を詳細にみたところ、図表17のとおり、PFI事業のLCCは、競争の効果が反映された入札価格を基に算定された現在価値となっているのに対して、PSCは、PFI事業の選定時等に算定した競争の効果が反映されていない予定価格相当額を基に算定された現在価値となっていた。このように、いずれのPFI事業においても、PSCとPFI事業のLCCでは、競争の効果の反映の有無の点で算定条件が一致していない状況となっていた。そして、このことが多くのPFI事業において、事業者選定時VFMがPFI事業選定時VFMよりも大きくなった要因の一つであると考えられる。

図表17 民間事業者の選定時におけるVFMの評価方法等(概念図)

各府省等によれば、事業者選定時VFMの算定において、基本的にPFI事業の選定時等におけるPSCを用いているのは、VFMガイドラインでは、PFI事業を実施する民間事業者の選定時においても、PFI事業の選定時に算定したPSCを用いることが原則とされているためであるなどとしている。

一方、前記のとおり、各ガイドラインでは、各府省等は、状況に応じて工夫を行い、VFMガイドライン等に示したもの以外の方法等によってPFI事業を実施することを妨げるものではないとなっていて、内閣府によれば、上記のとおり、PFI事業を実施する民間事業者の選定時に、PFI事業の選定時に算定したPSCを用いることが原則とされているものの、より適切にVFM評価を行うために、事業者選定時VFMの算定に当たっても、各府省等において工夫することは問題ないとしている。

したがって、VFMガイドラインにおいて、VFMガイドライン等に示したもの以外の方法等によってPFI事業を実施することを妨げるものではないとなっていることの趣旨が各府省等において十分に理解されていないことなどにより、PSCとPFI事業のLCCについて、競争の効果の有無の点で算定条件が一致していないことは、両者を比較するに当たり適当でないと考えられる。

割引率は、(ア)bのとおりPFI事業選定時VFMに大きな影響を与える主要な計算要素の一つとなっており、PFI事業の選定時期等における金利情勢を十分に考慮するなどして設定することが重要である。また、(イ)bのとおり、事業者選定時VFMの算定において、PSCとPFI事業のLCCでは、競争の効果の反映の有無の点で算定条件が一致していない状況となっていた。

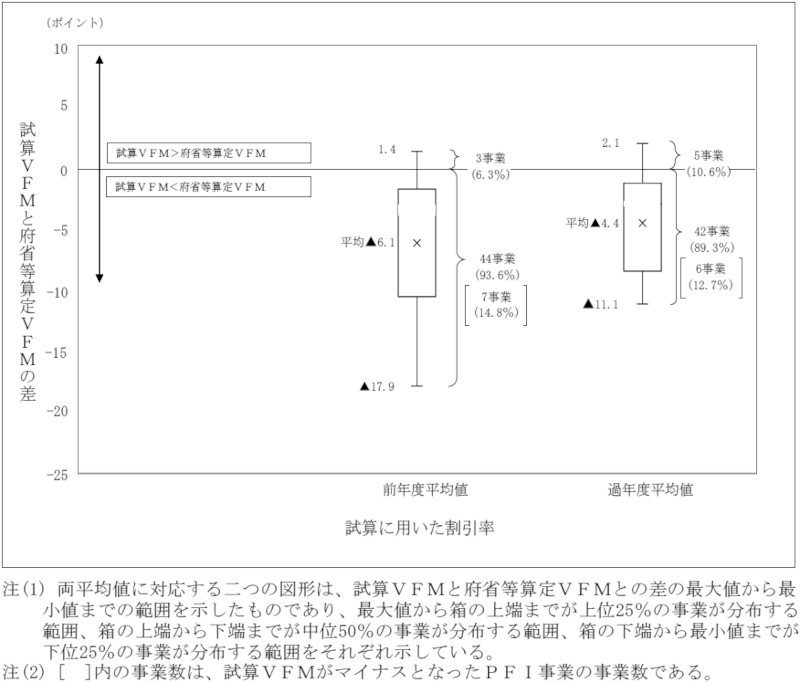

そこで、会計検査院において、算定条件を変更することにより、事業者選定時VFMの試算を行うことにした。当該試算に当たっては、PSCとPFI事業のLCCの算定条件を一致させるために、一定の競争の効果として、落札比率(95%)(注20)を仮定し、これを従来方式の事業費の積算額に一律に乗じた上、割引率については、PFI事業の選定時における金利情勢に沿ったものとなるよう、図表18の考え方により、①契約年度の前年度1年間における国債平均値の実質利回り(注21)(以下「前年度平均値」という。)及び②契約年度の前年度から契約期間の年度分遡った年度(注22)までの各年度の国債平均値の実質利回りの平均値(以下「過年度平均値」という。)の二つの率を用いることとした。

図表18 試算に用いた割引率の考え方

| 割引率 | 左の割引率を用いた考え方 |

|---|---|

| 前年度平均値 | PFI事業の選定時の直近の金利情勢を反映させる考え方 |

| 過年度平均値 | PFI事業の選定時の直近の金利情勢に加え、過去の一定期間の金利情勢の傾向を反映させる考え方 |

サービス購入型の前記60事業のうち各府省等が算定した事業者選定時VFM(以下「府省等算定VFM」という。)の算定過程を確認することができた47事業について、上記の算定条件により、事業者選定時VFMの試算を行ったところ、図表19のとおり、会計検査院が試算した事業者選定時VFM(以下「試算VFM」という。)が府省等算定VFMを下回ることとなったものが、前年度平均値を用いた場合で44事業(47事業の93.6%)、過年度平均値を用いた場合で42事業(同89.3%)となった。そして、これらの府省等算定VFMからの減少度合いをみると、最大で17.9ポイント(前年度平均値)となっているなど、算定条件を変更することにより試算VFMが大きく変動することとなった(別図表3参照)。

図表19 試算VFM等の状況(サービス購入型の47事業)

そして、試算VFMがプラスとなり、試算上でも従来方式よりPFI方式の方が優位な結果となったものが、前年度平均値を用いた場合で40事業(同85.1%)、過年度平均値を用いた場合で41事業(同87.2%)となった。一方、試算VFMがマイナスとなり、試算上ではPFI方式より従来方式の方が優位な結果となったものが、前年度平均値を用いた場合で7事業(同14.8%)、過年度平均値を用いた場合で6事業(同12.7%)となった。その事例を示すと次のとおりである。

<事例1> 算定条件を変更した場合、試算VFMがマイナスとなり、試算上ではPFI方式より従来方式の方が優位な結果となったもの

関東地方整備局は、庁舎整備を早期かつ確実に行うなどのために、平成21年度から令和4年度までの間に「東雲合同庁舎(仮称)整備等事業」を実施することとして、平成21年6月に同事業をPFI事業として選定し、22年3月に、同PFI事業における民間事業者の選定について、評価の結果を公表していた。そして、同整備局は、当該評価において、事業者選定時VFMが4.9%と算定され、公的財政負担の縮減が見込めることが確認されたなどとして、同月に同PFI事業に係る事業契約(当初契約金額119億9333万余円)を締結していた。

しかし、事業者選定時VFMの算定において用いられた割引率は、技術指針における社会的割引率(4%)を基に設定されたものとなっており、民間事業者の選定を行った21年度の前年度である20年度以前の金利情勢が十分に反映されていないものとなっていた。また、同整備局は、事業者選定時VFMの算定に当たり、VFM評価の精度を高めるために、民間事業者の選定時に従来方式における予定価格相当額を改めて算定したとしていたものの、PSCの算定に当たり、競争の効果を反映していない状況となっていた。

そこで、会計検査院において、従来方式の事業費の積算額に競争の効果として、落札比率95%を仮定し、これを乗じた上で、割引率として前年度平均値(2.0%)及び過年度平均値(2.5%)の二つの率を用いて事業者選定時VFMの試算を行った。その結果、試算VFMは、前年度平均値を用いた場合でマイナス7.5%及び過年度平均値を用いた場合でマイナス5.4%となり、いずれの場合においても、試算上ではPFI方式より従来方式の方が優位な結果となった。

また、VFMガイドラインにおいて、VFMガイドライン等に示したもの以外の方法等によってPFI事業を実施することを妨げるものではないとなっていることの趣旨が各府省等において十分に理解されていないことなどにより、PSCとPFI事業のLCCについて、競争の効果の有無の点で算定条件が一致していないことは、両者を比較するに当たり適当でないと考えられる。

そして、事業者選定時VFMがマイナスとなったとしても、定性的な効果を含めて考えると、PFI事業が有利になることもあり得ることから、直ちにPFI事業を実施することが否定されるものではないが、算定条件を変更することにより試算VFMが大きく変動し、試算上において事業者選定時VFMがマイナスとなるものも見受けられた。

以上のことから、各府省等は、今後、サービス購入型のPFI事業に係るVFM評価に当たり、PFI事業の選定時期等における金利情勢を十分に考慮するなどして割引率を設定するとともに、民間事業者の選定時におけるVFM評価の精度を高めるために、PSCに競争の効果を反映させるなどして、より実情に沿った算定を行った上でPFI事業の実施について判断することが重要である。また、内閣府は、今後実施されるPFI事業について、各府省等における事業者選定時VFMの算定状況を把握の上、より適切にVFM評価が行われるようにするために、VFMガイドライン等に示したもの以外の方法等によってPFI事業を実施することを妨げるものではないとなっていることの趣旨が各府省等において十分に理解されるよう、VFMガイドラインの改定等について検討する必要がある。

前記のとおり、VFMガイドラインによれば、独立採算型のPFI事業については、PFI事業として実施することにより効率的かつ効果的に実施できるかという評価を行うこととされているものの、その具体的な方法は示されていない。また、公共施設等運営事業については、公共施設等運営事業ガイドラインによれば、収入がより多く、公共施設等がより有効に活用されているかどうかなどを、従来方式による事業と比較検証するために、定量的評価を行うことが望ましいとされている。

そこで、独立採算型の11事業について、PFI事業の選定時における評価の実施状況をみると、各府省等はコンサルタント会社等から助言を受けるなどして、7事業(公共施設等運営事業以外)では、事業内容を分析するなどにより事業運営の効率性、継続性等を総合的に評価したなどとする定性的評価のほかに、見込まれる事業収支により、事業の採算性及び成立性について確認するなどの定量的評価が実施されていた。一方、残りの4事業(公共施設等運営事業)では、PFI事業の選定時に事業内容の詳細が定まっていないなどのため、定量的評価は困難であるとして、上記の7事業と同様の分析方法による定性的評価のみが実施されていた。

また、PFI事業を実施する民間事業者の選定時における評価の実施状況をみると、8事業(公共施設等運営事業を含む。)では、定量的評価及び定性的評価のいずれも実施されていなかった。一方、残りの3事業(公共施設等運営事業)では、PFI事業の選定時と同様の定性的評価のほかに、各府省等において、従来方式で見込まれる利益の現在価値と運営権者が支払う運営権対価を比較したり(2事業)、30年3月に改正された公共施設等運営事業ガイドラインで示された評価方法に準じて、NPVとNPV’との差額を算定したり(1事業)して定量的評価が実施されていた(別図表4参照)。

以上のとおり、独立採算型のPFI事業については、具体的な評価方法が示されていないことなどから、定量的評価を行うことが困難な面はあるものの、各府省等は、今後、公共施設等運営事業以外の独立採算型のPFI事業を含めて、より客観的な評価を行うようにするために、PFI事業の選定時及び民間事業者の選定時のいずれにおいても、公共施設等運営事業ガイドラインで示された評価方法を参考にするなどして定量的評価を行うよう工夫することが重要である。

サービス購入型の65事業のうち30年度末時点において維持管理・運営業務が開始されていた57事業について、維持管理・運営業務に係るモニタリングの実施状況をみると、いずれのPFI事業においても、施設管理者は、SPC等に業務報告書、監査済みの財務諸表等を定期的に提出させるなどして、モニタリングを実施していた。そして、これにより債務不履行の発生を確認した場合は、減額ポイントを付与し、一定以上のポイント数に達した場合等にサービス対価を減額するなどの経済的な動機付けの仕組みが設けられていた。

上記の57事業について、モニタリングにより確認された債務不履行の発生状況をみると、26事業において、30年度末までに警備業務における連絡の不備による入館手続の遅滞、給食業務における食事への異物混入等の債務不履行が計2,367件発生していた。これをPFI事業ごとにみると、図表20のとおり、債務不履行の発生件数が年間平均1件未満であったものが17事業、年間平均1件以上10件未満であったものが2事業、年間平均10件以上であったものが7事業となっていて、当該7事業における債務不履行の発生件数が計2,264件(26事業における債務不履行計2,367件の95.6%)となっていた。そして、上記の債務不履行について、前記の経済的な動機付けの仕組みにより、サービス対価の減額に至ったものが3事業(減額した額計76,227,007円)見受けられた。

図表20 債務不履行の発生状況(サービス購入型の57事業)

| 債務不履行が 発生していな かったもの |

債務不履行が発生していたもの | ||||

|---|---|---|---|---|---|

| 債務不履行の年間平均発生件数 | |||||

| 1件未満 | 1件以上 10件未満 |

10件以上 | |||

| 事業数 | 31 | 26 | 17 | 2 | 7 |

| (構成比) | (100%) | (65.3%) | (7.6%) | (26.9%) | |

| 債務不履行の発生件数 | - | 2,367 | 42 | 61 | 2,264 |

| (構成比) | (100%) | (1.7%) | (2.5%) | (95.6%) | |

さらに、上記債務不履行の発生件数が年間10件以上であった7事業について、債務不履行の発生状況を詳細にみたところ、同種の債務不履行が繰り返し発生していて、債務不履行の年間の発生件数が多くなっているものが見受けられた。その事例を示すと次のとおりである。

<事例2> 同種の債務不履行が繰り返し発生していて、債務不履行の年間の発生件数が多くなっていたもの

法務本省は、平成18年度から令和7年度までの間に、更生保護施設である島根あさひ社会復帰促進センター(以下「島根あさひセンター」という。)に係る整備・運営事業をPFI事業として実施することとして、平成18年度にSPC等と同PFI事業に係る事業契約(当初契約金額922億3684万余円)を締結していた。なお、同省は、30年度末現在において、島根あさひセンター以外に、喜連川社会復帰促進センター等3つの更生保護施設について、PFI事業を実施していた。

島根あさひセンターに係るPFI事業について、モニタリングにより確認された債務不履行の発生状況をみたところ、年間平均発生件数が65.6件となっており、22年度以降、債務不履行が急増し、給食業務等において、減額ポイントの付与の対象となる食事への異物混入や食事の遅配等の同種の債務不履行が繰り返し発生しており、24年度における債務不履行の発生件数は144件となっていた。

そして、25年度以降、債務不履行の年間の発生件数は減少してきたものの、同種の債務不履行が繰り返し発生していて、30年度における債務不履行の発生件数は、島根あさひセンターと収容者数が同規模の喜連川社会復帰促進センターに係るPFI事業における債務不履行の発生件数21件の約1.9倍の40件と多くなっていた。

独立採算型の11事業のうち30年度末時点において維持管理・運営業務が開始されていた9事業について、モニタリングの実施状況をみると、いずれのPFI事業においても、施設管理者は、SPC等に業務報告書、監査済みの財務諸表等を定期的に提出させるなどして、モニタリングを実施していた。そして、SPC等が債務不履行を解消しないなどの場合には、SPC等から違約金を徴収するなどの経済的な動機付けの仕組みが設けられていたが、モニタリングにより確認された債務不履行は見受けられなかった。

また、上記の9事業について、モニタリングにおける財務状況の監視状況をみると、「東京国際空港国際線地区貨物ターミナル整備・運営事業」においては、20年度に発生した世界的な金融危機(リーマン・ショック)等の影響により、22年度に債務超過が発生し、24年度から30年度まで連続して100億円を超える債務超過となっているなどSPC等の財務状況が悪化しており、施設管理者は、財務状況の監視によりこれを把握し、SPC等に対して経営改善に係る資料を求めるなどして、事業の継続性等について検討を行っていた。

さらに、前記の9事業について、モニタリングにおける公共施設等の管理状況の確認状況をみると、業務要求水準等において施設管理者が修繕を行うこととされた設備の不具合について、モニタリングの際にSPC等から報告を受けていたものの、施設管理者において不具合を解消するための修繕を十分に行うことができていないなどのため、PFI事業に係る公共施設を十分に利用できない状態が継続していたものが見受けられた。その事例を示すと次のとおりである。

<事例3>施設管理者が修繕を行うこととされた不具合について、施設管理者において不具合を解消するための修繕を十分に行うことができていないなどのため、PFI事業に係る公共施設を十分に利用できない状態が継続していたもの

国土交通本省は、平成24年度から令和7年度までの間に、独立採算型のPFI事業として「直轄駐車場維持管理・運営事業」を実施することとして、平成24年度にSPC等と事業契約を締結していた。事業契約等によれば、SPC等は、業務要求水準を達成するよう適正に事業を実施することなどとされていて、実施に当たっては、全国14か所の直轄駐車場が所在する地域を管轄している7地方整備局等に業務計画書、業務報告書等を提出すること、これを受けた7地方整備局等は、それぞれの直轄駐車場において、SPC等が維持管理・運営業務を適正かつ確実に履行して業務要求水準を達成しているかについてモニタリングすることなどとされている。そして、業務要求水準等によれば、施設管理者とSPC等が共有する機械式駐車場設備等(管理室の空調設備及び給湯設備を除く。)に係る不具合のうち大規模修繕を要する不具合については施設管理者が、SPC等が単独で所有する設備に係る不具合や日常的に発生する不具合についてはSPC等がそれぞれ修繕を行うこととされている。

上記7地方整備局等のうち関東地方整備局が管理している八日町地下駐車場(車室数202室)について、モニタリングの状況を確認したところ、機械式駐車場設備等に係る不具合のうち業務要求水準等において施設管理者が修繕を行うこととされている不具合が、25年3月から30年度末までの間に、SPC等から同整備局に対して多数報告されていた。

このため、同整備局は、上記の不具合について、予算の範囲内で可能な限り修繕を行ってきたとしているものの、不具合を解消するための修繕を十分に行うことができていないなどのため、27年度から30年度までの各年度末時点において使用することができなかった車室は、SPC等が修繕を行うことになる不具合を要因として一時的に使用することができなかった車室を含めて、平均約80室(202室の約40%)となっていた。このため、PFI事業に係る公共施設である機械式駐車場設備を十分に利用できない状態が継続していた。

なお、SPC等から同整備局に提出された30年度の財務報告書によれば、上記駐車場の駐車場収入の実績額は、計画額2973万余円よりも1307万余円低い1666万余円(計画額2973万余円の56.0%)となっていて、SPC等の財務状況に少なからず悪影響を与えていると考えられる状況となっていた。

以上のとおり、サービス購入型のPFI事業において、同種の債務不履行が繰り返し発生していて、債務不履行の年間の発生件数が多くなっているものが見受けられたことから、各府省等は、同種の債務不履行が繰り返し発生している場合には、債務不履行の再発防止に向けて改善することに留意する必要がある。特に、法務省は、同種の債務不履行が繰り返し発生しているPFI事業について、債務不履行の再発防止に向けて更に改善する必要がある。

また、独立採算型のPFI事業は、景気の影響を受けやすく収入が安定的でないと考えられる空港、公園等に係るものとなっており、特に、これらのPFI事業は今般の新型コロナウイルス感染症の拡大により大きな影響を受けていると考えられる。したがって、独立採算型のPFI事業を行う各府省等は、当該事業が今後も安定的に継続され、公共サービスの提供に支障が生じないようにするために、モニタリングにおいて、サービス水準に加えて、SPC等の財務状況についても引き続き監視していくことが重要である。

さらに、国土交通省は、同省が修繕を行うこととされた設備について、SPC等から不具合の報告を受けた場合、PFI事業に係る公共施設等を十分に利用できるようにするために、不具合を解消するための修繕を十分に行う必要がある。

30年度末現在で事業期間が終了していたサービス購入型の29事業について、PFI事業の事業期間終了に伴う評価の実施状況をみると、当該PFI事業に係る施設の利用状況の確認等が行われていたものは見受けられたものの、当該事業を従来方式ではなくPFI方式により実施することが実際に有利であったかなどについての検証(以下「事後検証」という。)が行われていたものはなかった。そして、各府省等は、事後検証を行っていない理由として、基本方針、各ガイドライン等において事後検証を含めPFI事業の事業期間終了に伴う評価を行うことについて特段定められておらず、事後検証の方法が分からなかったことなどを挙げていた。

しかし、今後もPFI事業が実施されていくことが見込まれる中で、より効率的かつ効果的なPFI事業の実施に資するようにするためには、各府省等において事後検証等を行うことにより、PFI事業に係るPDCAサイクルを適切に機能させることが重要であると考えられる。

そこで、会計検査院において、可能な範囲でPFI事業に係るコスト面及びサービス面の両面についての事後検証等を試みた。

コスト面に係る事後検証を行うに当たり、施設整備費については、同一の公共施設等の整備等についてPFI事業と従来方式による事業を同時に行うことはないことから、両方式による事業の実績に基づいたコストの比較による事後検証を行うことができなかった。一方、維持管理・運営費については、30年度末現在で事業期間が終了していたサービス購入型の29事業のうち27事業は、事業期間終了後、PFI事業により行われていた業務の一部である維持管理が従来方式による事業により行われていたことから、PFI事業と従来方式により行われていた事業の維持管理業務のみに係る実績に基づいたコスト(消費税及び地方消費税を除く。以下「維持管理費相当額」という。)の比較による事後検証を行った。

そして、上記の27事業について、PFI事業により行われていた業務のうちから従来方式により締結された契約に含まれていない業務や業務内容が異なっていて比較することが困難な業務を除外した上で算定したPFI事業における維持管理費相当額(注23)と、従来方式により行われていた事業における維持管理費相当額(注24)とを比較した。

今回の事後検証では、上記のとおり、維持管理業務の一部を除外して比較しているものもあること、従来方式により行われていた事業において、複数の公共施設等に係る維持管理業務をまとめて契約していることにより、公共施設等ごとに契約した場合よりも費用が低減している可能性があるものもあることなどから、この比較結果だけをもって、維持管理業務について、PFI事業として実施したことによるコスト面に係る定量的な効果の有無等を判断することはできない。しかし、図表21のとおり、27事業の全てについて、PFI事業の方が従来方式により行われていた事業よりも維持管理費相当額が高額となっており、前者の後者に対する割合が最も高いもので285.3%、最も低いものでも106.8%となっていた。

図表21 PFI事業における維持管理費相当額と従来方式により行われていた事業における維持管理費相当額(サービス購入型の27事業)

| PFI事業 | 従来方式により行われていた事業 |

従来方式により行われていた事業に対するPFI事業の維持管理費相当額の割合 (C)=(A/B)×100 |

|||

|---|---|---|---|---|---|

| PFI事業名 | 契約府省等名 (連名契約者名) |

維持管理費相当額 (A)

|

契約府省等名 | 維持管理費相当額 (B)

|

|

| 東京簡易裁判所墨田分室庁舎整備等事業 | 裁判所 | 58,618,492 | 裁判所 | 33,297,084 | 176.0% |

| 公務員宿舎幌北住宅整備事業 | 財務省 | 16,188,762 | 財務省 | 5,912,478 | 273.8% |

| 公務員宿舎月寒東住宅(仮称)整備事業 | 18,127,328 | 8,406,870 | 215.6% | ||

| 公務員宿舎亀岡住宅整備事業 | 10,831,115 | 10,102,482 | 137.4% | ||

| 公務員宿舎亀岡住宅(第2期)整備事業 | 3,059,068 | ||||

| 公務員宿舎赤羽住宅(仮称)整備事業 | 17,326,591 | 9,359,626 | 185.1% | ||

| 公務員宿舎駒沢住宅(仮称)及び池尻住宅(仮称)整備事業 | 21,131,074 | 13,201,278 | 160.0% | ||

| 公務員宿舎三宿第二住宅(仮称)整備事業 | 17,122,696 | 7,577,795 | 225.9% | ||

| 公務員宿舎清水町住宅(仮称)整備事業 | 17,584,948 | 11,001,032 | 159.8% | ||

| 公務員宿舎綾瀬川住宅(仮称)整備事業 | 49,866,995 | 17,475,935 | 285.3% | ||

| 公務員宿舎小金井住宅(仮称)整備事業 | 39,279,405 | 16,672,775 | 235.5% | ||

| 公務員宿舎東雲住宅(仮称)整備事業 | 84,122,790 | 49,142,338 | 171.1% | ||

| 公務員宿舎津田沼第2住宅(仮称)整備事業 | 9,711,072 | 8,788,618 | 110.4% | ||

| 公務員宿舎仲田住宅及び千種東住宅整備事業 | 25,244,197 | 10,472,537 | 241.0% | ||

| 公務員宿舎城北住宅(仮称)整備事業 | 14,809,660 | 10,546,877 | 140.4% | ||

| 公務員宿舎若水住宅及び千種東住宅整備事業 | 11,746,846 | 10,997,643 | 106.8% | ||

| 公務員宿舎枚方住宅(仮称)整備事業 | 20,215,783 | 17,756,854 | 220.9% | ||

| 公務員宿舎枚方住宅(Ⅰ期)整備事業 | 19,015,704 | ||||

| 公務員宿舎伏見住宅(仮称)整備事業 | 10,707,291 | 5,507,547 | 194.4% | ||

| 公務員宿舎伊丹住宅(仮称)(I期)整備事業 | 13,449,056 | 7,992,008 | 168.2% | ||

| 公務員宿舎堺住宅(仮称)(I期)整備事業 | 11,750,036 | 8,695,698 | 135.1% | ||

| 公務員宿舎舟入住宅整備事業 | 10,825,761 | 4,073,233 | 265.7% | ||

| 公務員宿舎牛田住宅(第Ⅰ期)整備事業 | 29,904,068 | 18,818,619 | 158.9% | ||

| 公務員宿舎大野城住宅(仮称)整備事業 | 9,603,998 | 5,004,781 | 191.8% | ||

| 苫小牧法務総合庁舎整備等事業※ | 国土交通省 | 26,677,360 | 法務省 | 10,482,000 | 254.5% |

| 東京地家裁立川支部(仮称)庁舎整備等事業 | 国土交通省 (裁判所) |

181,627,409 | 裁判所 | 115,017,728 | 157.9% |

| 立川公務員宿舎(仮称)整備等事業※ | 防衛省 | 19,954,338 | 防衛省 | 10,260,000 | 194.4% |

| 27事業計 | - | 768,501,843 | - | 426,563,836 | - |

PFI事業においては、民間事業者の創意工夫等が発揮され、国民に対して良好なサービスが提供されることが期待されている。前記のとおり、PFI事業の実施を検討する際のVFM評価においては、当該段階では、SPC等の計画が明らかになっていないことから、従来方式とPFI方式の業務要求水準を同一に設定することが基本となるとされている。一方、PFI法においては、PFI事業の実施が決定され、民間事業者の選定を行うに当たっては、民間事業者の創意工夫等により国民に提供されるサービスの質等を基に評価を行うこととなっている。

サービス購入型の前記27事業のいずれにおいても、各府省等は、PFI事業の選定時に、当該事業を従来方式による事業ではなくPFI事業として実施することにより期待されるサービス面に係る効果について、例えば、SPC等の専門性や創意工夫が十分に発揮され、最適な維持管理サービスの提供が期待できるなどと定性的に整理していた。そして、各府省等は、PFI事業を実施する民間事業者を総合評価落札方式により選定しており、同方式において各府省等の求めに応じて提出された民間事業者からの提案内容を反映するなどしてPFI事業に係る業務要求水準を決定して、モニタリングの結果、サービス水準の全てが当該業務要求水準を満たしていれば、上記の定性的な効果が発現することになるとみなしていた。

しかし、上記の27事業により実施している業務を、従来方式による事業により実施することとしても、総合評価落札方式によることとすれば、民間事業者から、PFI事業と同様に提案を受けられる可能性があり、この場合、当該提案の内容を契約に反映することができる。このため、当該27事業の業務要求水準には、従来方式による事業によっても満たすことができるものが含まれていると考えられ、業務要求水準を満たしていたか否かにより、PFI事業として実施したことによるサービス面に係る定性的な効果を評価することはできないものとなっている。

また、前記27事業のいずれにおいても、PFI事業として実施したことによるサービス面に係る定性的な効果を評価するための指標等が設けられるなどしていなかった。

以上のことから、前記27事業のいずれにおいても、サービス面に係る事後検証を行うことは困難な状況となっていた。

前記のとおり、各府省等は、事後検証を行っていない理由として、基本方針、各ガイドライン等において事後検証を含めPFI事業の事業期間終了に伴う評価を行うことについて特段定められておらず、事後検証の方法が分からなかったことなどを挙げていた。1(1)オのとおり、内閣府において、PFI事業の事業期間終了に伴う評価の実施方法についての検討が進められているところであり、各府省等は、今後のPFI事業の実施に当たり、当該検討結果を踏まえるなどして、PFI事業の事業期間終了に伴う評価を客観的に行うよう検討することが重要である。

独立採算型の11事業のうちPFI事業の導入前に国等が従来方式による事業を実施していたのは7事業となっていた。そして、当該7事業のうちPFI事業の導入前後における国の収支の状況を関係資料で確認できた6事業について、国に発生する収入と支出との差額(以下「収支額」という。)の状況をPFI事業の導入前後において比較したところ、次のとおりとなっていた。

上記6事業のうち公共施設等運営事業として実施している3事業については、PFI事業の導入前は、国が事業費を負担する一方で、公共施設の利用者から施設使用料を徴収するなどしていた。当該3事業について、国土交通省が作成していた資料により、PFI事業の開始年度の前年度から起算した過去5か年度分における従来方式による事業の収支額の状況をみると、3事業に係る収支額の年度平均額は、それぞれ5.6億余円、0.3億余円、マイナス2.4億余円となっていた。

そして、会計検査院において、PFI事業の事業期間中に、仮に従来方式による事業を実施した場合に、収支額の状況が上記の年度平均額で推移すると仮定して、3事業に係る収支額の推計額を算定すると、図表22のとおり、計102億余円となる。一方、3事業の事業期間中に得られる運営権対価の額は、福岡空港特定運営事業の4460億円等計4532億円(収納予定額を含む。)となっている。

また、公共施設等運営事業以外の3事業は、PFI事業の導入前は、独立行政法人等により従来方式による事業が実施されており、収支額は発生していなかった。そして、PFI事業の導入後は、当該PFI事業を民間事業者が実施することになったことから、都市公園法施行令(昭和31年政令第290号)に基づき施設使用料を当該民間事業者から徴収することとなり、当該3事業の事業期間中に得られる施設使用料収入は計13億余円の見込みとなっている。

公共施設等運営事業を含む独立採算型のPFI事業においては、基本的に、国における支出が発生しないため、事業期間中の収支額は、運営権対価又は施設使用料収入の見込額と同額とみなすことができると考えられる。

以上のことから、30年度末の事業契約の内容により業務が実施されると仮定して、公共施設等運営事業の3事業及び公共施設等運営事業以外のうち施設使用料収入を得ることとなった3事業、計6事業について、当該事業をPFI事業として実施した場合と従来方式により事業を実施した場合のそれぞれにおける事業期間中の収支額を前記のとおり機械的に試算したところ、PFI事業として実施した場合の収支額は、従来方式により事業を実施した場合と比較して、計4442億余円増加することとなると推計される。

図表22 独立採算型のPFI事業に係る収支額の増加額の試算(独立採算型の6事業)

| PFI事業名 | 事業期間 |

PFI事業として事業を実施した場合における収支額(運営権対価等)の見込額 (A)

|

従来方式により事業を実施した場合における収支額の推計額 (B)

|

収支額の増加額 (A-B) |

||

|---|---|---|---|---|---|---|

| 年度平均額 | ||||||

| 公共施設等運営事業 | 福岡空港特定運営事業等 | 30 | 4460 | 169 | 5.6 | 4290 |

| 高松空港特定運営事業等 | 15 | 50 | 4 | 0.3 | 45 | |

| 仙台空港特定運営事業等 | 30 | 22 | ▲72 | ▲2.4 | 94 | |

| 計 | 4532 | 102 | 3.5 | 4429 | ||

| 公共施設等運営事業以外 | 国営常陸海浜公園プレジャーガーデンエリア改修・設置・管理運営事業 | 22 | 5 | - | - | 5 |

| 海の中道海浜公園研修宿泊施設等管理運営事業 | 23 | 4 | - | - | 4 | |

| 海の中道海浜公園海洋生態科学館改修・運営事業 | 21 | 3 | - | - | 3 | |

| 計 | 13 | - | - | 13 | ||

| 合計 | 4545 | 102 | 3.5 | 4442 | ||