令和4年度決算検査報告

国有財産法(昭和23年法律第73号)によれば、国有財産は、直接公共の用に供し、又は供するものと決定したものなどである行政財産と、行政財産以外の一切の国有財産である普通財産とに分類されている。これらのうち、普通財産は、特別会計に属するものなどを除いて、原則として財務大臣が管理し、又は処分しなければならないこととされている。財政法(昭和22年法律第34号)によれば、国の財産は、法律に基づく場合を除くほか、適正な対価なくして貸し付けてはならないなどとされている。そして、財務省は、普通財産を貸し付ける際、原則として時価で貸し付けている。

一方、国有財産特別措置法(昭和27年法律第219号。以下「特措法」という。)第3条によれば、普通財産は、地方公共団体又は法人において、医療施設、社会福祉事業施設、学校施設等の用に供する場合は、時価からその5割以内を減額した対価で貸付け(以下「減額貸付け」という。)を行うことができるとされている。そして、これらの施設の用に供する普通財産の減額貸付けの件数は、令和4年4月1日現在で土地571件となっており、その大部分が継続して貸し付けられている。

財務省は、昭和48年12月に、財務(支)局長及び沖縄総合事務局長(以下、これらを合わせて「財務局長等」という。)に対して「国有財産特別措置法の規定により普通財産の減額譲渡又は減額貸付けをする場合の取扱いについて」(昭和48年蔵理第5722号。以下「減額取扱通達」という。)を発している。減額取扱通達によれば、土地等の減額貸付けを行うことができる財産の規模は、財務局長等が、相手方の事業計画及び事業内容並びに他の同種施設の状況等を勘案の上、適正規模及び準適正規模の範囲内で決定することとされている。そして、適正規模は、施設を維持運営するのに必要な最小規模面積をいい、減額取扱通達で定められた適正規模の認定基準により算定した面積とされ、その減額率は5割とされている(以下、適正規模として算定した面積を「5割減額基準面積」という。)。また、準適正規模は、実際の貸付面積が5割減額基準面積を超える場合に、その超える部分が必ずしも必要ではないが、あることが望ましいものであるときの規模面積とされ、その減額率は4割とされている(以下、5割減額基準面積と、準適正規模として算定した面積を合わせて「5割減額基準面積等」という。)。

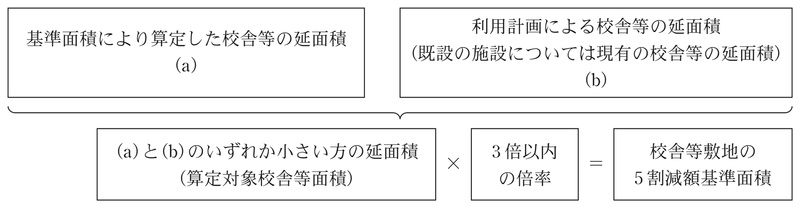

減額貸付けのうち、学校施設の用に供する土地の減額貸付け(以下「学校減額貸付け」という。)については、5割減額基準面積は、学校施設のうち、校舎、屋内運動場及び学校給食施設(以下、これらを合わせて「校舎等」という。)、屋外運動場等の施設ごとに、それぞれ最小規模面積として算定することとされている。このうち、校舎等の敷地に係る5割減額基準面積は、義務教育諸学校等の施設費の国庫負担等に関する法律(昭和33年法律第81号)等の関係法令等に規定する学級数、生徒数等に基づく基準面積により算定した校舎等の延面積と貸付相手方の利用計画による校舎等の延面積(既設の施設については現有の校舎等の延面積)のいずれか小さい方の延面積(以下「算定対象校舎等面積」という。)の3倍以内で、財務局長等が地方の実情を勘案して定めることとされている(計算式参照)。

(計算式)

そして、貸付料の算定に当たっては、減額前の貸付料から、5割減額基準面積等の範囲内で減額の対象となる実際の貸付面積(以下「減額貸付面積」という。)に係る貸付料に減額率を乗じた額を控除するなどすることとなっている。

また、普通財産の貸付料は、普通財産貸付事務処理要領(平成13年財理第1308号)に基づき、3年分を一括して算定することとなっている。

財務省は、特措法等に基づく国有財産の無償貸付け、減額貸付けなどに関して、「最適利用に向けた未利用国有地等の管理処分方針について」(令和元年財理第3206号)等において、補助金的な性格を有する優遇措置については、国の財政事情が著しく悪化していること、未利用国有地等の地域的な偏在により受益面で不公平が生じていることなどを考慮し、限定的な運用を行うことを基本的な考え方として示している。

(検査の観点、着眼点、対象及び方法)

本院は、効率性等の観点から、財務(支)局、沖縄総合事務局、財務事務所、出張所等(以下、これらを合わせて「財務局等」という。)における学校減額貸付けに係る貸付料の算定に当たり、5割減額基準面積は施設を維持運営するのに必要な最小規模面積となるよう十分に検討されているかなどに着眼して、令和4年4月1日現在の学校減額貸付け379件のうち、45財務局等(注1)の幼稚園、小学校、中学校及び高等学校に対する学校減額貸付け371件(貸付面積計2,451,692.5㎡、減額前貸付料年額計39億5223万余円、減額後貸付料年額計22億8669万余円、貸付料の減額分計16億6554万余円)を対象として検査した。

検査に当たっては、財務本省において5割減額基準面積についての考え方等を聴取したり、26財務局等(注2)において学校減額貸付けなどに係る5割減額基準面積や貸付料の算定資料等を確認したりするなどして会計実地検査を行うとともに、残りの19財務局等についてはこれらの書類等の写しの提出を受けて、その内容を確認するなどの方法により検査した。

(検査の結果)

学校減額貸付け371件の貸付料の算定について検査したところ、校舎等の敷地として貸付けを行っていた326件のうち41財務局等(注3)における324件の貸付料計22億3013万余円については、校舎等の敷地に係る5割減額基準面積の算定に当たり、算定対象校舎等面積に対して減額取扱通達に定められた倍率の上限である3倍が一律に乗じられていた。

また、財務省は、5割減額基準面積の算定に当たり施設を維持運営するのに必要な最小規模面積となるよう財務局等において検討するための具体的な方法等を示していなかった。

そして、減額取扱通達において算定対象校舎等面積の3倍を上限とした経緯について財務省に確認したところ、遅くとも昭和33年頃には当時の減額の取扱いを定めた通達において定められており、これは、当時の文部省の見解を踏まえたものであるとしていた。

そこで、全国の学校施設における校舎等の建物の現有延面積に対する校舎等の現有敷地面積の倍率(以下「敷地倍率」という。)の推移について、文部科学省(平成13年1月5日以前は文部省)が実施した公立学校施設実態調査の結果を基に分析したところ、昭和33年当時は全国の高等学校の敷地倍率の平均が3.29倍となっているなど、学校種別によって算定対象校舎等面積に乗ずる倍率の上限である3倍に近い状況が見受けられた。しかし、学校施設を取り巻く環境の変化等により、その後近年に至るまで全国の学校種別ごとの敷地倍率の平均はおおむね低下傾向にあり、令和3年度においては、幼稚園2.14倍、小学校1.61倍、中学校1.72倍、高等学校1.87倍となっていて、いずれの学校種別においても3倍を相当程度下回る状況となっていた。

また、前記の324件において実際に学校減額貸付けの対象となった校舎等の敷地面積についてみると、校舎等の敷地に係る5割減額基準面積と実際の校舎等の敷地面積との比較が可能な318件のうち、294件で実際の校舎等の敷地面積より5割減額基準面積が大きく算定されていた。

これらのことから、算定対象校舎等面積に上限の3倍を適用とすることにより算定された5割減額基準面積は、必ずしも施設を維持運営するのに必要な最小規模面積とは思料されない状況となっていた。

このような状況を踏まえて、前記の324件について、公立学校施設実態調査の結果を基に、算定対象校舎等面積に全国の学校種別ごとの敷地倍率の平均を乗ずるなどして5割減額基準面積等を試算すると、30財務局等(注4)の75件において、5割減額基準面積等が減額貸付面積を下回ることになり、貸付料が計9億2805万余円から計9億6957万余円に増加して、4151万余円の開差が生ずることとなる。

このように、校舎等の敷地に係る5割減額基準面積の算定に当たり、施設を維持運営するのに必要な最小規模面積となるよう十分な検討を行うことなく、減額取扱通達で定められた算定対象校舎等面積に乗ずる倍率の上限である3倍を一律に乗じていて、近年の敷地倍率の推移等を踏まえると、5割減額基準面積が施設を維持運営するのに必要な最小規模面積となっていないおそれがある事態は、優遇措置について限定的な運用を行うとする基本的な考え方に照らして適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、財務局等において、減額取扱通達に定められた5割減額基準面積の考え方に対する理解が十分でなかったことにもよるが、財務本省において、学校施設を取り巻く環境が変化する中、算定対象校舎等面積に乗ずる倍率の上限を定めるなどしていたものの、その見直しについての検討が十分でなく、5割減額基準面積が施設を維持運営するのに必要な最小規模面積となるよう検討するための具体的な方法等を減額取扱通達等において定めていなかったことなどによると認められた。

上記についての本院の指摘に基づき、財務本省は、5年6月に減額取扱通達を改正するなどして、財務局等に対して校舎等の敷地に係る5割減額基準面積の算定に当たり適用する敷地倍率を示すなど、5割減額基準面積が施設を維持運営するのに必要な最小規模面積となるよう検討するための方法等を定めるとともに、同月に財務局等に対して事務連絡を発し、地方公共団体等の予算措置等を考慮し、7年4月以降の次期貸付料適用開始日が到来するものの貸付料の算定に当たっては、上記の方法等に基づき5割減額基準面積を算定するよう周知するなどの処置を講じた。