令和4年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求めたものの全文】

生活扶助費等負担金等の算定における返還金等の調定額の算出について

(令和5年10月6日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

生活保護は、生活保護法(昭和25年法律第144号。以下「法」という。)等に基づき、都道府県、市(特別区を含む。)又は福祉事務所を設置する町村(以下、これらを合わせて「事業主体」という。)が、生活に困窮する者に対して、その困窮の程度に応じて必要な保護を行い、その最低限度の生活の保障及び自立の助長を図ることを目的として行われるものである。

貴省は、法等に基づき、事業主体が、生活保護を受ける世帯に支弁した保護に要する費用(以下「保護費」という。)等に対して、その4分の3を生活扶助費等負担金、医療扶助費等負担金及び介護扶助費等負担金(以下、これらを合わせて「負担金」という。)として交付している。

事業主体は、法第63条の規定により、急迫の場合等において資力があるにもかかわらず保護を受けた者から事業主体の定める額を返還させたり、法第78条の規定により、不実の申請等により保護を受けるなどした者から、その費用の額の全部又は一部を徴収したりすることができることなどとなっている(以下、これらの返還させ、又は徴収する金銭を「返還金等」という。)。

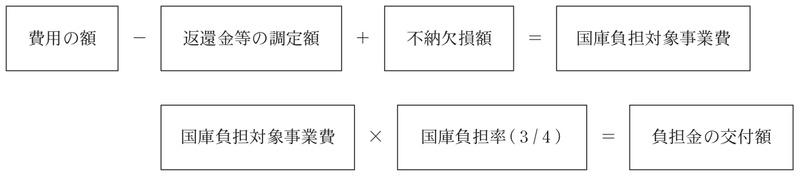

負担金のうち保護費に係る交付額は、「生活保護費等の国庫負担について」(平成26年厚生労働省発社援0324第2号厚生労働事務次官通知。以下「交付要綱」という。)において、次のとおり生活扶助に係る保護費等の額(以下「費用の額」という。)から返還金等の調定額を控除するなどして算定することとなっている。

このうち、返還金等の調定額は、事業主体が被保護者等からの返還金等を地方自治法(昭和22年法律第67号)に基づき調定した額となっている。

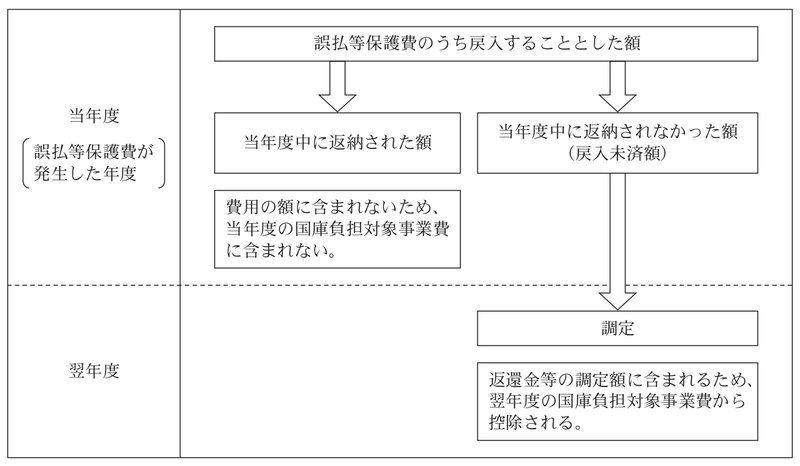

また、誤払い又は過渡しとなった保護費(以下「誤払等保護費」という。)の返納に当たり、事業主体が当該支出した経費に戻入することとした場合、当年度中に返納された額は、当年度の費用の額に含まれないことになり、当年度中に返納されなかった額(以下「戻入未済額」という。)は、翌年度に調定され、この調定された額については、返還金等の調定額の一部として費用の額から控除されることになる。すなわち、いずれの場合においても、誤払等保護費は、国庫負担対象事業費には含まれないことになる(図参照)。

図 誤払等保護費の返納に係る会計処理の概念図

さらに、被保護者の医療扶助又は介護扶助を受けた事由が第三者の行為によるものである場合に法第76条の2の規定により事業主体に支払われる損害賠償金(以下「第三者行為損害賠償金」という。)、診療報酬の誤払等に関して医療機関から事業主体に直接支払われる返還金(以下「医療機関からの直接返還金」という。)等については、事業主体が調定し、返還金等の調定額に含めることとなっている。

負担金の交付手続については、交付要綱等によると、次のとおりとなっている。

① 交付を受けようとする事業主体(都道府県、政令指定都市及び中核市を除く。)は都道府県に交付申請書を提出し、これを受理した都道府県は、都道府県分の交付申請書と併せて、貴省に提出する(政令指定都市及び中核市は、直接、貴省に提出する。)。

② 貴省は、交付決定を行い、負担金の概算払を行う。

③ 事業主体(都道府県、政令指定都市及び中核市を除く。)は、翌年度に、都道府県に関係書類を添えて返還金等の調定額等が計上された事業実績報告書を提出する。そして、事業実績報告書を受理した都道府県は、その内容を審査し、必要があると認めたときは現地調査等を行い、その後、適正と認めたときは、これを取りまとめの上、都道府県分の事業実績報告書と併せて、貴省に提出する(政令指定都市及び中核市は、直接、貴省に提出する。)。

④ 事業実績報告書を受理した貴省は、その内容を審査し、必要があると認めたときは現地調査等を行い、その後、適正と認めたときは、負担金の額の確定を行う。

⑤ 貴省は、負担金の額を確定した場合において、概算払に対する返還命令又は追加交付を行う。

(検査の観点、着眼点、対象及び方法)

本院は、誤払等保護費の戻入未済額が返還金等の調定額の一部として事業実績報告書に計上されていなかったために負担金が過大に交付されていた事態について、令和2年度決算検査報告及び令和3年度決算検査報告において不当事項として掲記している。

そこで、本院は、合規性等の観点から、負担金の算定が交付要綱等に基づいて適正に行われているか、交付要綱等において事業実績報告書における返還金等の調定額に含める額はどのように示されているかなどに着眼して、19都府県(注1)の162事業主体において、令和元、2両年度に同事業主体に対して交付された負担金計1兆1629億4863万余円を対象として、事業実績報告書等の関係書類により会計実地検査を行うとともに、戻入未済額等の調定の状況等に関する調書の提出を受けて、その内容を確認するなどして検査した。

(検査の結果)

検査したところ、18都府県(注2)の47事業主体において、戻入未済額が事業実績報告書に計上されていなかったなどのため、負担金が過大に算定されていて、負担金交付額計1996億7603万余円のうち計1億6500万余円が過大に交付されている事態が、次のとおり見受けられた。

17都府県の36事業主体

過大に交付された負担金相当額計1億5052万余円(注3)

交付要綱等において、返還金等の調定額に含まれる額が分かりやすく示されていなかったこと、上記の事業主体において事業実績報告書への計上方法についての理解が十分でなかったことなどから、戻入未済額を翌年度に調定していないもの及び調定しているものの返還金等の調定額として事業実績報告書に計上していないものがあった。このため、負担金の算定に当たり、費用の額から戻入未済額に関する額が控除されておらず、負担金が過大に交付されていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

千葉県柏市は、平成30、令和元両年度に誤払等保護費のうち、それぞれの年度中に返納されなかった戻入未済額について、それぞれ翌年度に調定を行っていた。しかし、事業実績報告書の提出に当たり、それぞれの年度中に返納されなかった戻入未済額については、翌年度に調定を行っても返還金等の調定額には含まれないものと誤認し、本来計上すべきこの調定した額を計上しないまま返還金等の調定額を算出していた。

この結果、元、2両年度において、返還金等の調定額が計2772万余円過小に算出されていて費用の額から控除されていなかったため、同額の国庫負担対象事業費が過大に算定され、これに係る負担金相当額計2079万余円が過大に交付されていた。

12都府県の18事業主体

過大に交付された負担金相当額計1447万余円

交付要綱等において、返還金等の調定額に含まれる額が分かりやすく示されていなかったこと、上記の事業主体において事業実績報告書への計上方法についての理解が十分でなかったことなどから、第三者行為損害賠償金、医療機関からの直接返還金等に係る調定額を事業実績報告書に計上していなかった。このため、負担金の算定に当たり、費用の額から当該調定した額が控除されておらず、負担金が過大に交付されていた。

なお、上記(1)の事態及び(2)の事態には重複している事業主体がある。

(是正及び是正改善を必要とする事態)

負担金の算定に当たり、誤払等保護費の戻入未済額について、調定していないもの及び調定しているものの事業実績報告書に計上していないものがあったため、負担金が過大に交付されている事態、並びに第三者行為損害賠償金、医療機関からの直接返還金等に係る調定額を事業実績報告書に計上していなかったため、負担金が過大に交付されている事態は適切ではなく、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、事業主体において、交付要綱等における返還金等の調定額の計上方法について理解が十分でなかったことなどにもよるが、次のことによると認められる。

ア 貴省において、交付要綱等において、戻入未済額に係る翌年度の調定額が返還金等の調定額に含まれることなどを十分に周知していなかったこと

イ 貴省及び都府県において、負担金の事業実績報告書の審査に当たり、返還金等の調定額が適切に算出されているか把握していなかったこと

保護費の支払額は毎年度多額に上っており、返還金等の調定額を適切に算出した上で、負担金を適正に算定することが重要である。

ついては、貴省において、負担金を過大に算定していた前記47事業主体のうち返還手続が未済の事業主体に対して、過大に交付されていた負担金について返還の手続を速やかに行わせるよう是正の処置を要求するとともに、負担金の算定が適正に行われるよう、次のとおり是正改善の処置を求める。

ア 事業主体に対して、負担金の算定に当たり、戻入未済額に係る翌年度の調定額及び第三者行為損害賠償金等に係る調定額が返還金等の調定額に含まれること、戻入未済額に係る調定を適切に行った上で負担金の算定を適正に行う必要があることについて周知すること

イ 負担金の事業実績報告書の審査に当たり、返還金等の調定額を的確に把握するため、戻入未済額等の額を記載させるよう事業実績報告書の様式を改正すること、また、都道府県に対して、返還金等の調定額を的確に把握するよう周知すること